13-19 августа 2022

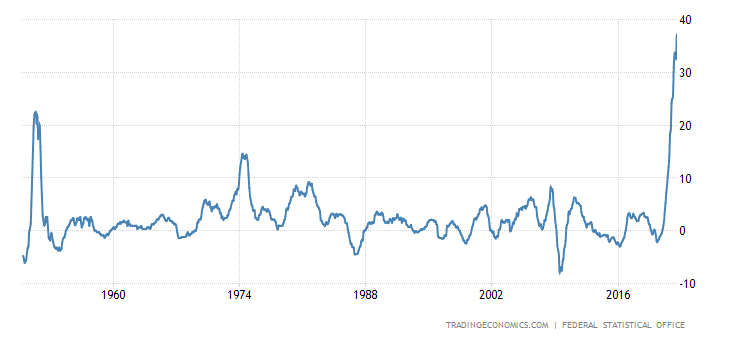

Главная новость. На предыдущей неделе мы отметили, что снижение инфляции в США вряд ли можно считать поводом для торжеств, недельные данные (см. следующий раздел) подтверждают это наше мнение. При этом аналогичная ситуация сложилась в Германии — предпоследние данные оказались более приятными, чем те, которые им предшествовали. Но данные, вышедшие на этой неделе вновь разочаровали, PPI (индекс промышленной инфляции) Германии вырос на невиданные за 72 года ведения статистики 37.2% в год:

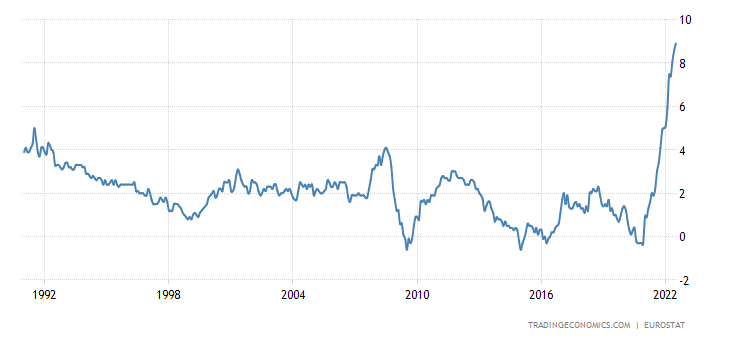

Данные по потребительской инфляции (индекс CPI) тоже подкачали, правда не по Германии, а по всей еврозоне в целом, +8.9% в год — рекорд за 31.5 года сбора данных:

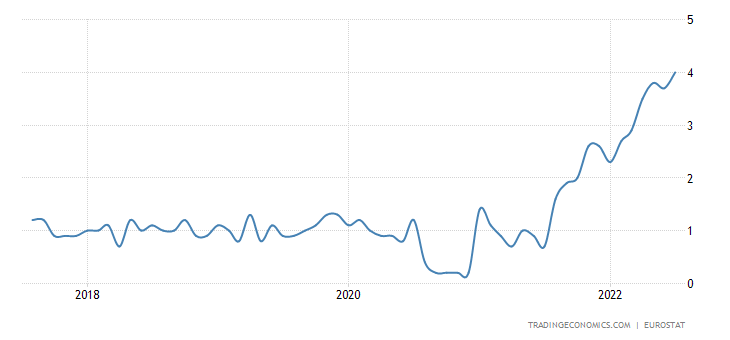

«Чистый» (без учёта высоко волатильных компонентов) CPI +4.0% в год — также рекорд:

Иными словами, картина становится более или менее типовой, отдельные небольшие улучшения довольно быстро сменяются дальнейшим ростом инфляции и/или усилением спада. Для структурного кризиса это нормальная ситуация, которая, к тому же, слабо зависит от ужесточения политики денежных властей. Но для либеральных экспертов это каждый раз оказывается неприятной неожиданностью.

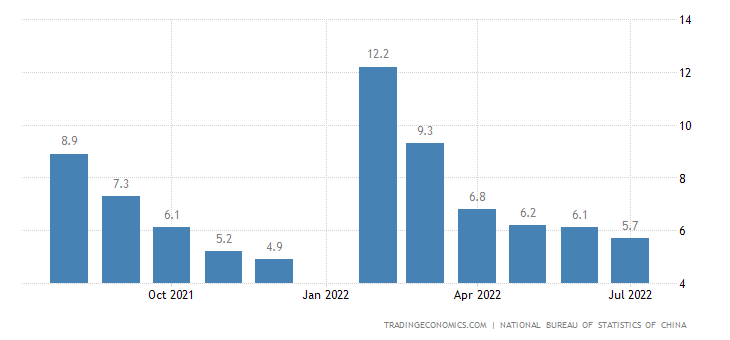

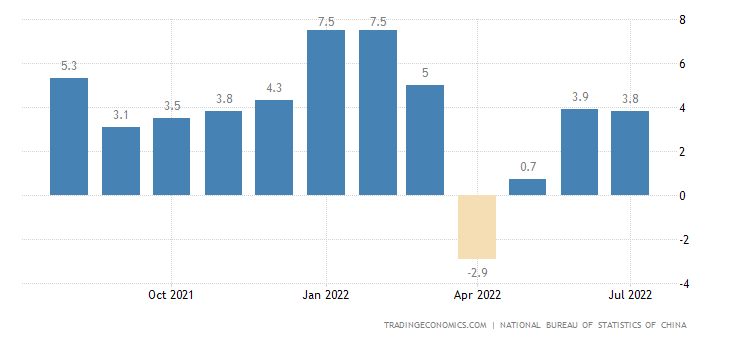

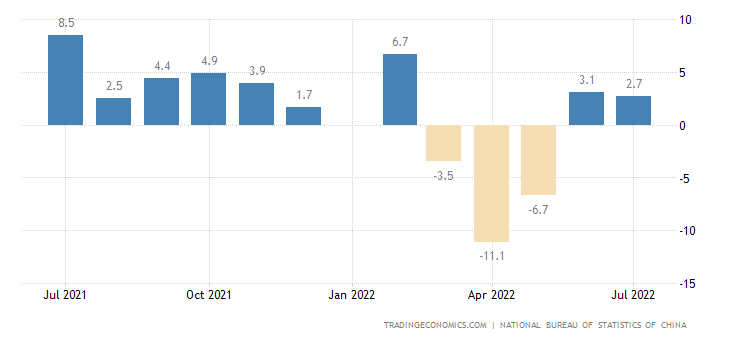

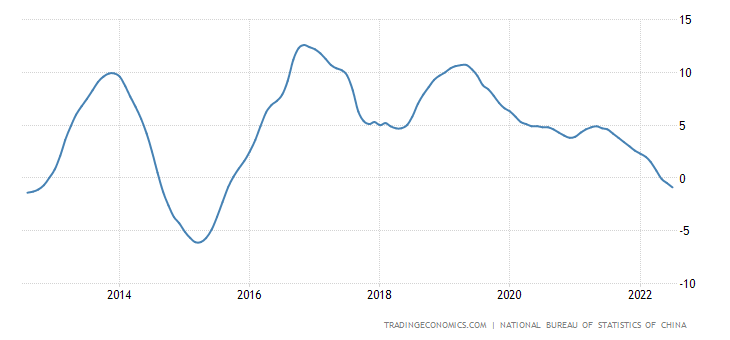

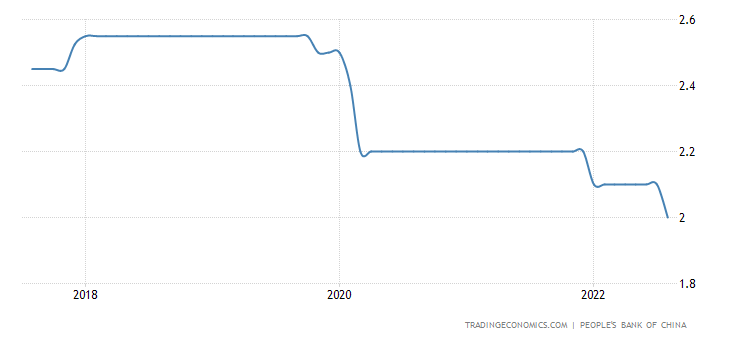

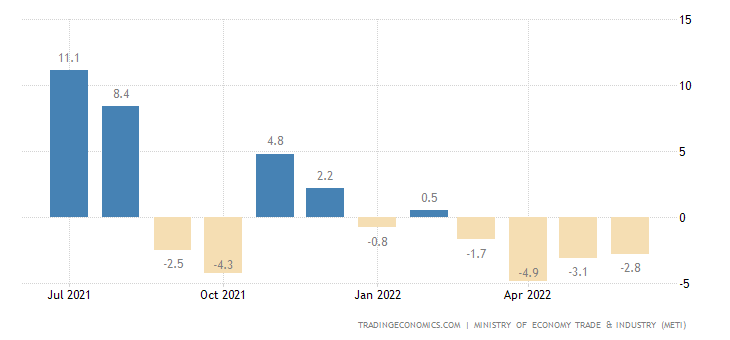

Макроэкономика. Китайские данные за июль разочаровали.

Инвестиции в основной капитал замедляются:

Как и промышленное производство:

Розничные продажи также тормозят:

Цены новостроек -0.9% в год — худшая динамика за 7 лет:

После этих данных ЦБ Китая снизил ставку по обратным репо до рекордно низких 2.0%:

Отметим, что китайская статистика — вещь крайне сложная и оценивать степень её адекватности реальности отдельное искусство, которым мало кто владеет. Но общая ситуация такова, что китайцам приходится признаваться в замедлении своей экономики (ну, или, маскировать уже начавшийся спад под замедление), изображать привычный оптимизм уже не получается.

Промышленное производство в Японии -2.8% в год — 4-й минус подряд:

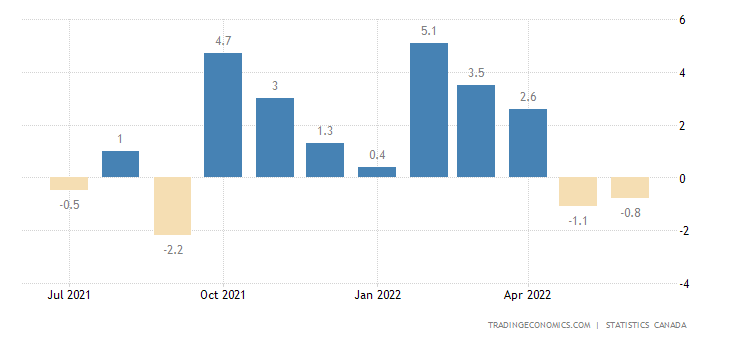

Продажи в обрабатывающей промышленности Канады -0.8% в месяц — 2-й минус подряд:

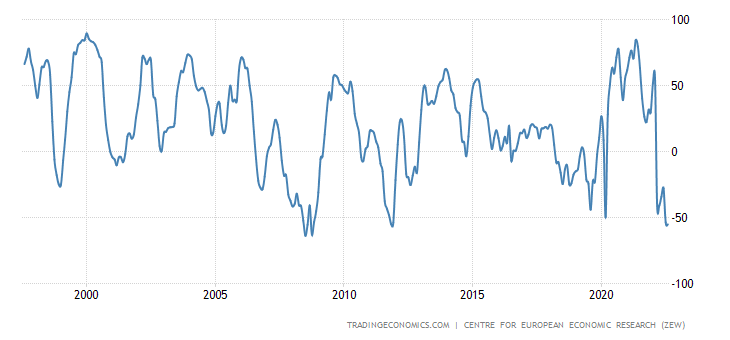

Индекс экономических настроений в Германии от ZEW возле рекордных низов 2008-го:

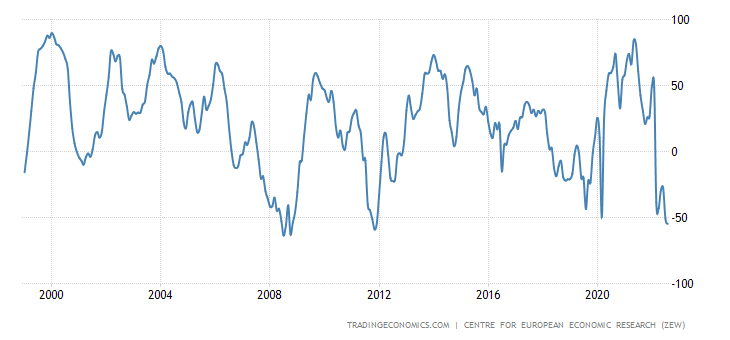

Та же история в еврозоне в целом:

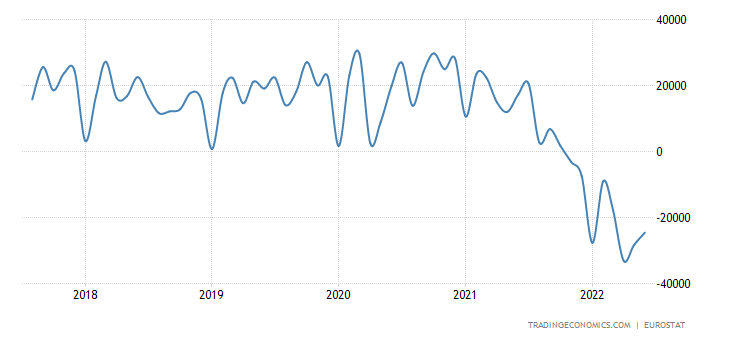

Торговый баланс еврозоны в дефиците 8 месяцев подряд; за последний год пассив с Россией вырос в 4 раза, с Китаем — в 2:

Впрочем, с учётом инфляционных показателей (см. первый раздел настоящего Обзора) это совершенно не удивляет!

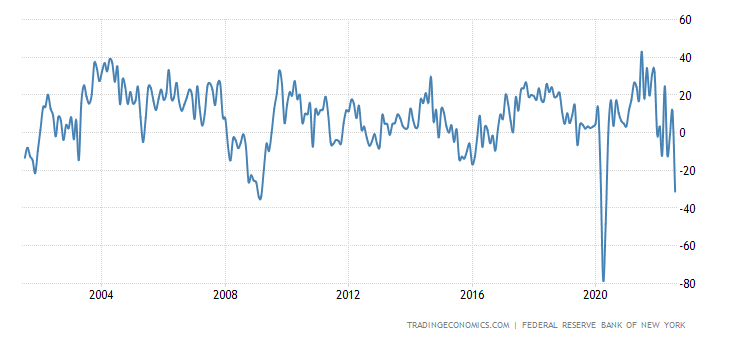

Индекс ФРБ Нью-Йорка рухнул к низам 2008-го года:

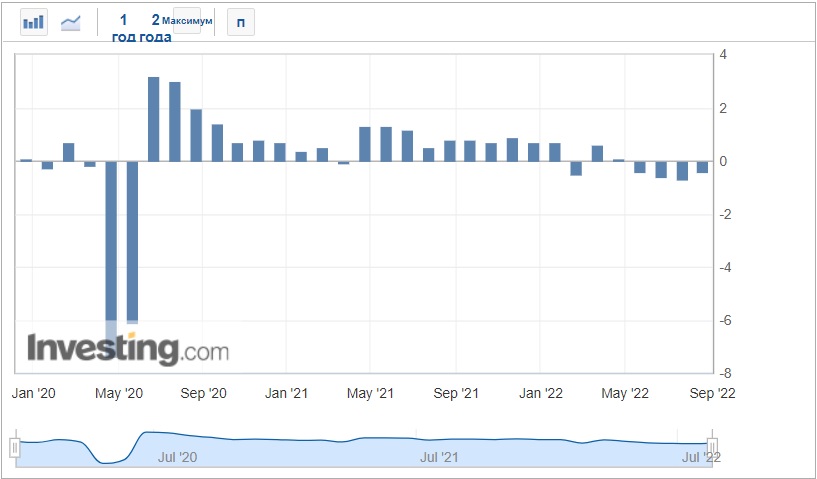

Опережающие индикаторы в США в помесячном минусе уже 4 месяца подряд:

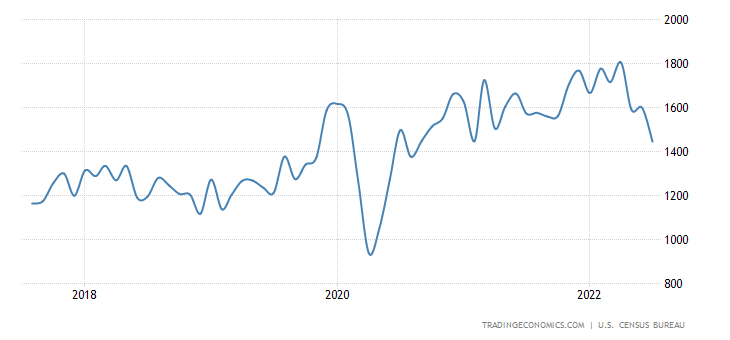

Новое строительство в США -9.6% в месяц, до дна за 1.5 года:

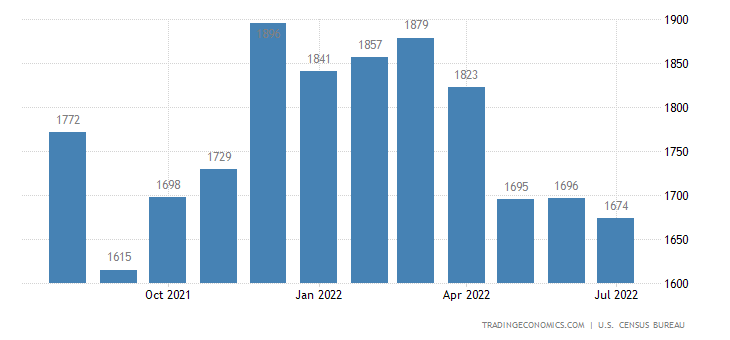

А разрешения на строительство минимальны за 10 месяцев:

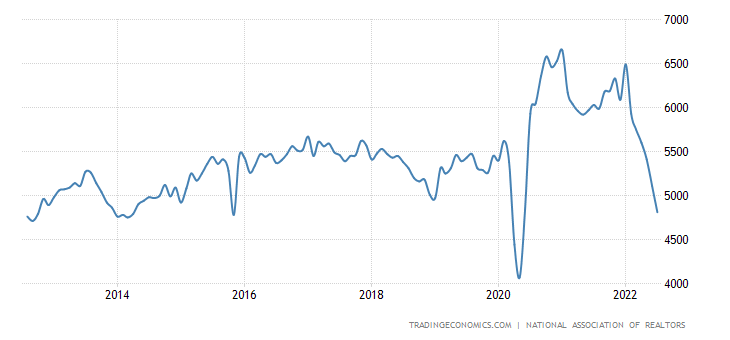

Продажи вторичного жилья в США ещё -5.9% в месяц, до дна с мая 2020-го, которое ниже доковидных уровней (такие числа были нормой 10 лет назад):

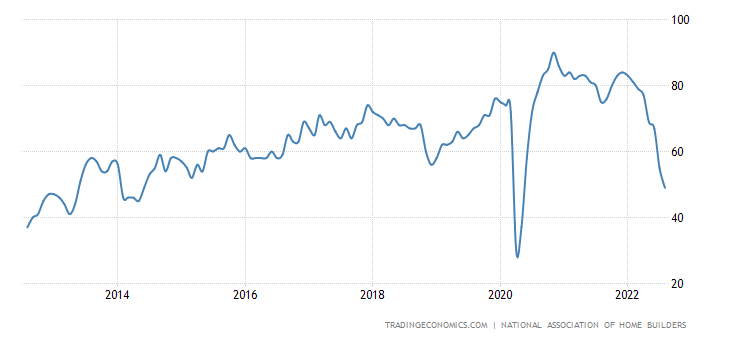

Индекс рынка жилья NAHB в США впервые с 2020-го опустился ниже 50; не считая краткого ковидного провала (2 месяца в 2020-м), это минимум с весны 2014-го:

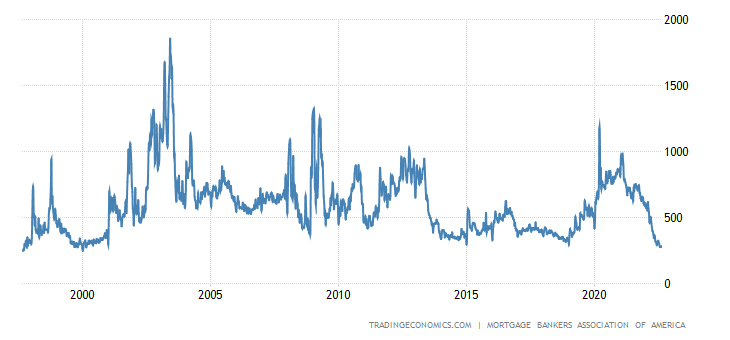

Даже снизившиеся проценты по ипотеке не помешали заявкам на неё обновить дно с начала 2000-го:

Недельной давности радость по поводу снижения инфляции несколько меркнет на фоне таких новостей. Впрочем, для наших читателей это не новость, мы эту ситуацию подробно анализировали.

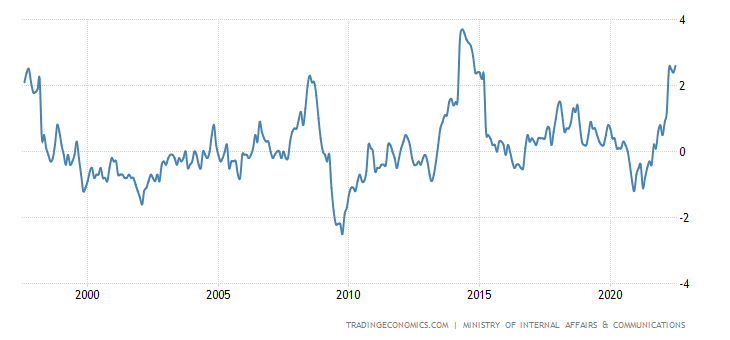

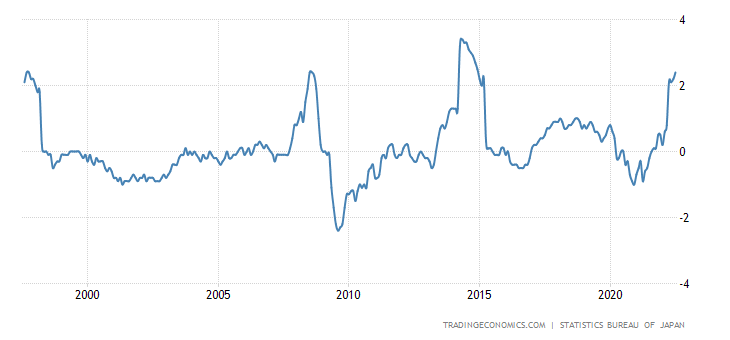

CPI Японии +2.6% в год — максимум с 2014-го:

«Чистый» CPI (+2.4% в год) также на пике с 2014-го:

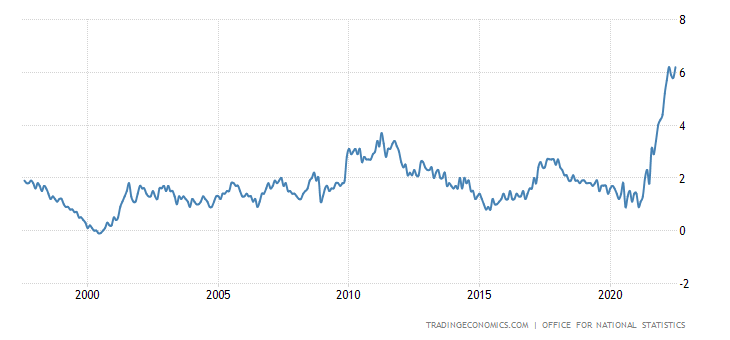

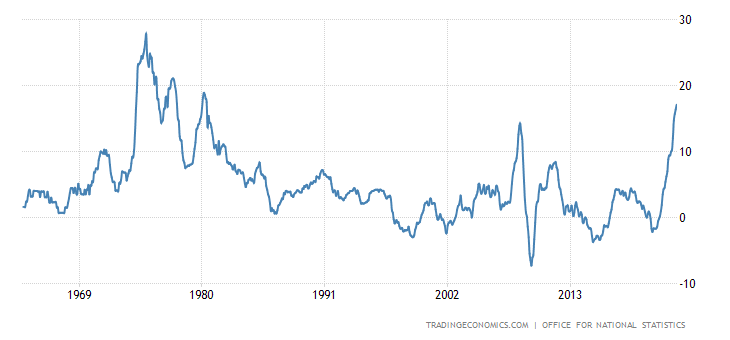

CPI Британии +10.1% в год — 40-летний максимум:

Чистый CPI +6.2% в год — рекорд за 25 лет наблюдений:

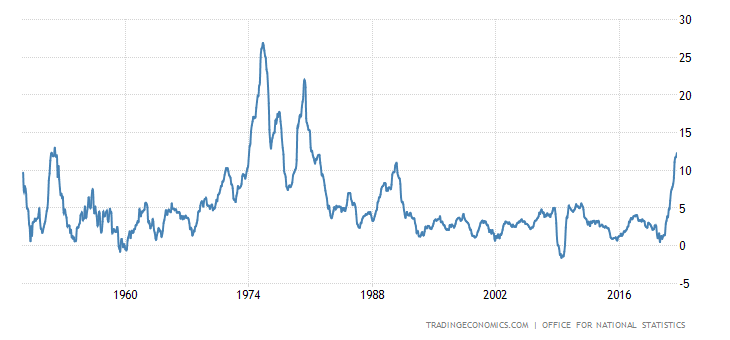

Индекс розничных цен +12.3% в год — вершина с 1981-го:

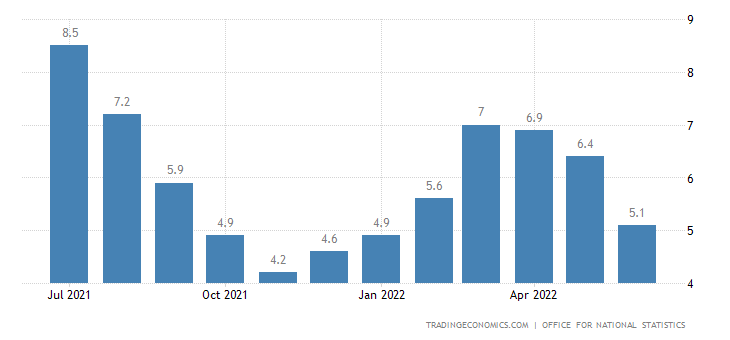

PPI Британии +17.1% в год — пик с 1980-го:

С поправкой на официальную инфляцию, регулярные зарплаты в Британии -3.0% в год — исторический антирекорд:

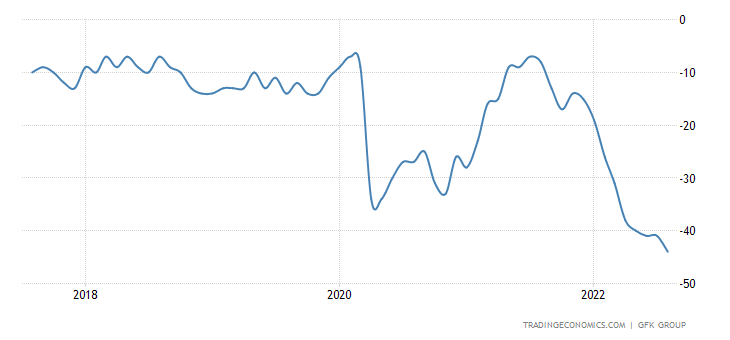

Оттого британские потребители рекордно мрачны —

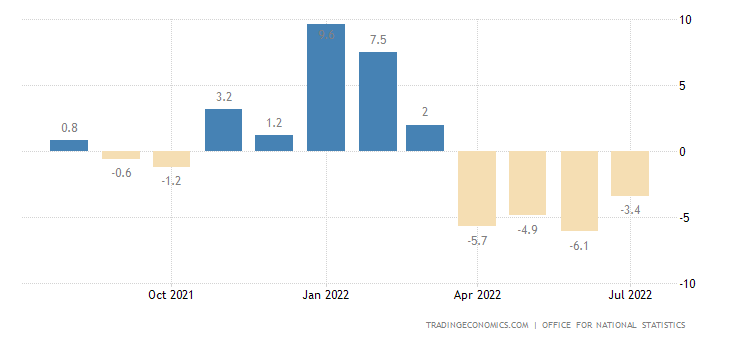

И объём розничных продаж в Британии (-3.4% в год) держится в годовом минусе уже 4 месяца подряд —

Не удивительно, что Джонсон не удержался! Вопрос только, что будет делать новый премьер с учётом того, что никаких оснований для улучшения ситуации не предвидится!

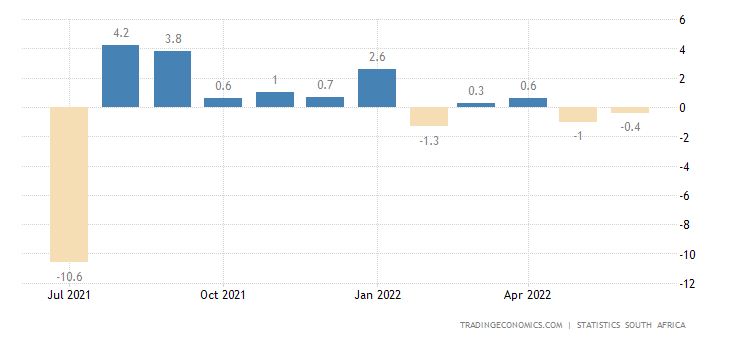

Розница в ЮАР -0.4% в месяц — 2-й минус подряд:

И -2.5% в год — худшая динамика за 1.5 года:

ЦБ Новой Зеландии поднял ставку на 0.5% до 3.0%. ЦБ Турции срезал ставку на 1% до 13% .

Основные выводы. Лето, всё-таки, вступило в свои права, нетривиальной статистики мало. Теоретически, можно было бы дать и больше данных, но особого смысла в них нет, они никакой тенденции не показывают. Пока же можно только отметить, что и в ЕС, и в Великобритании, и в США негативные тенденции продолжаются без особых остановок.

Отметим, что отношения США и Китая ухудшаются, что хорошо видно по объёму госбумаг США на балансе у Китая:

Не вызывает сомнений, что этот момент себя ещё проявит, пока же США вынуждены увеличивать закупки китайских товаров, поскольку уровень жизни населения, как мы отмечали в одном из предыдущих обзоров, падает. Да и данные по недвижимости, которые приведены во втором разделе настоящего Обзора, эту ситуацию подтверждают.

Так что мы можем констатировать, что сформулированная нами год назад стратегия кризиса полностью подтверждается и последовательно реализуется, независимо от действий денежных властей разных стран. Как, собственно, и должно быть в рамках ПЭК-кризисов. Впрочем, наши читатели предупреждены и могут спокойно проводить выходные и дожидаться трудовой недели!

И когда уже?

Добрый день. «Так что мы можем констатировать, что сформулированная нами год назад стратегия кризиса полностью подтверждается и последовательно реализуется», я тут недавно, где можно ознакомится с этой «стратегией кризиса»?

Она описана в осенних обзорах прошлого года. Они все открытые, можно посмотреть.

Большое спасибо, Михаил Леонидович

Помогите продолжить мысль. На примере Германии. Если газа будет достаточно для хозяйств, т.к. производство остановится (уменьшится) и закачали приличный объем, то 1) будет меньше налогов от производств, 2) будет меньше подоходного налога от работников, Уже сейчас есть внешнеторговый дефицит. Какое потенциальное развитие будет на уровне федерального бюджета? Дефицит бюджета? Насколько сильный? Можно спрогнозировать развитие дефицита бюджета? Возможны ли заимствования для поддержания бюджета? Кто, где и каким образом будет находить деньги для компенсаций населению по электроэнергии и отоплению?

ПОМОГИТЕ! ОПЛАТА НЕ ПРОХОДИТ. У меня евро € . Как проплатить????

Это сложно. Проще всего, написать, например, Стиву Дуднику. Он поможет.