18-24 февраля 2023

Главная новость. Выступления лидеров двух из трёх главных на сегодня стран в мире: Путина и Байдена и обнародование мирного плана вокруг Украины со стороны Китая.

Почему это так важно? Дело в том, что неадекватность «старой» Бреттон-Вудской модели понятна уже практически всем и вопрос только в одном: кто первым предложит какую-то альтернативу и возьмёт на себя инициативу в её реализации. В США альтернативную модель предложили («индустриализация АУКУСа), но в официальной политике она пока не признана. Соответственно, были соображения, что Байден что-то может сказать на эту тему — хотя бы в ответ Путину.

Путин (который начал первым) довольно прямо начал говорить о выходе из долларовой зоны, перераспределении основных логистических направлений, о, фактически, выходе России из системы Бреттон-Вудских гуманитарных стандартов (например, в образовании). При этом он ничего не сказал о евразийской интеграции, посткризисной валютной системе и других актуальных тем, связанных с разделением долларовой системы на валютные зоны.

Фактически, это означает, что он ушёл от объявления прямой экономической конфронтации с Бреттон-Вудскими элитами и будет ожидать дальнейшего ослабления соответствующих институтов в процессе развития кризиса. При этом можно сделать предположение, основанное, в том числе, на его предыдущих выступлениях, что он исходит именно из варианта распада единой долларовой системы на нескольких валютных зон.

В ответ на это Байден должен был бы, теоретически, или предложить свой вариант распада Бреттон-Вудской системы (отметим, что АУКУС — этот как раз в рамках подхода Путина — долларовая валютная зона) или же объяснить, как США будут останавливать кризисные процессы. Ни того, ни другого варианта предложено не было, из чего можно с большой вероятностью сделать вывод о том, что нынешнее руководство США не имеет никаких представлений о том, как остановить кризис и что делать в процессе его усиления.

Теоретически, это было видно уже из послания Конгрессу двумя неделями ранее, но тогда ещё можно было предположить, что Байден и его команда просто не считают экономический кризис достаточно серьёзной темой для обсуждения. Инфляцию со слов Байдена уже почти побороли, скоро денежные власти справятся с падением совокупного спроса, занятость на рекордно высоких показателях — чего ещё желать. В реальности всё совсем не так хорошо (см. следующий раздел Обзора) и весь мир ждал, какой будет ответ Путину по-существу именно в финансово-экономической сфере. Как уже было сказано, ответа не последовало.

Китай говорил больше о дипломатии. Он тоже практически отказался от того, чтобы дать ответ Путину (поддержать или опровергнуть его тезисы), но и то, что Байден ушёл от ответа в рамках потенциальной экономической дискуссии, не было подчёркнуто. Поскольку предположить, что руководители Китая не понимают сложность экономической ситуации невозможно, можно сделать вывод, что оно не готово пока выступить лидером именно в экономической сфере. А это значит, что все негативные процессы в мировой экономике и финансах будут продолжаться беспрепятственно.

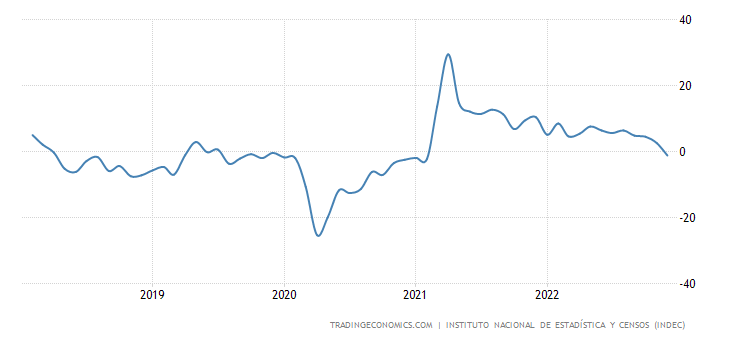

Макроэкономика. ВВП Аргентины ушёл в годовой минус впервые почти за 2 года (-1.2% в год):

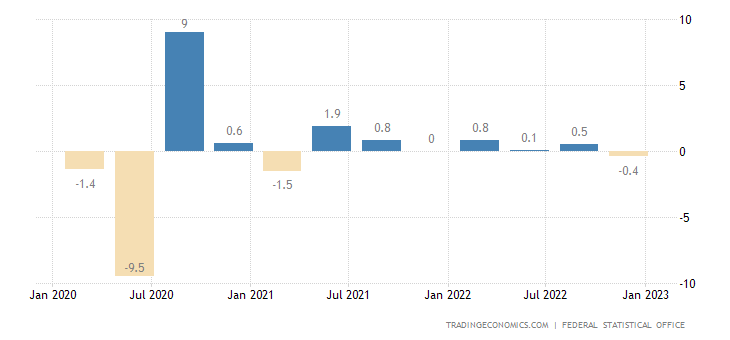

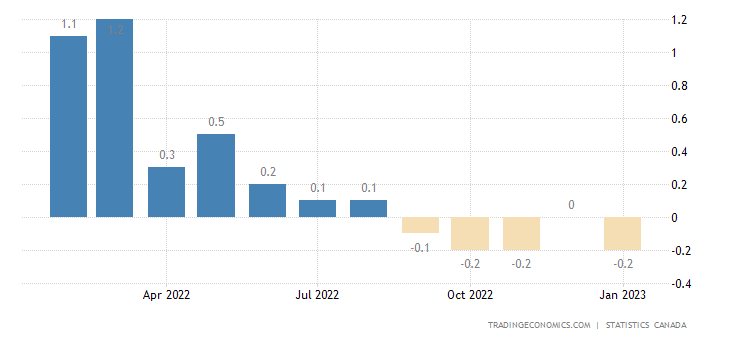

То же у Германии, только в поквартальной динамике (-0.4% в квартал):

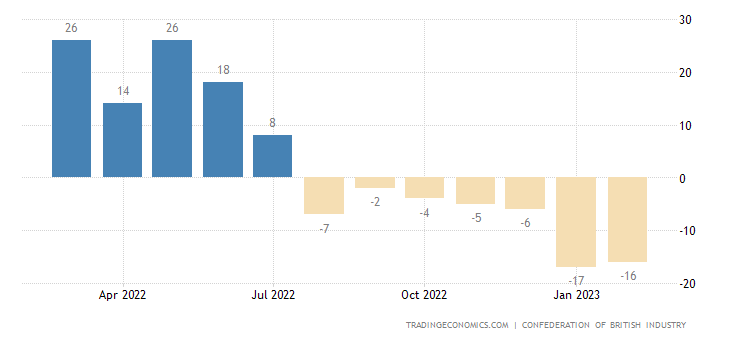

Баланс промышленных заказов Британии находится в отрицательной зоне 7 месяцев подряд:

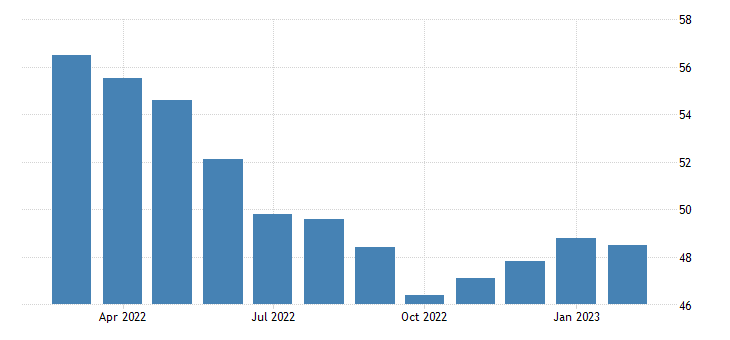

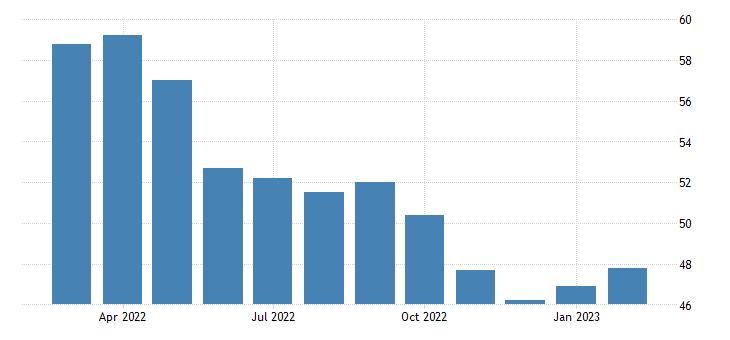

PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) промышленности Японии 47.4 — минимум за 2.5 года, а до того такое было лишь в 2012-м:

В еврозоне этот показатель держится в зоне спада 8 месяцев подряд:

А в США — 4 месяца подряд:

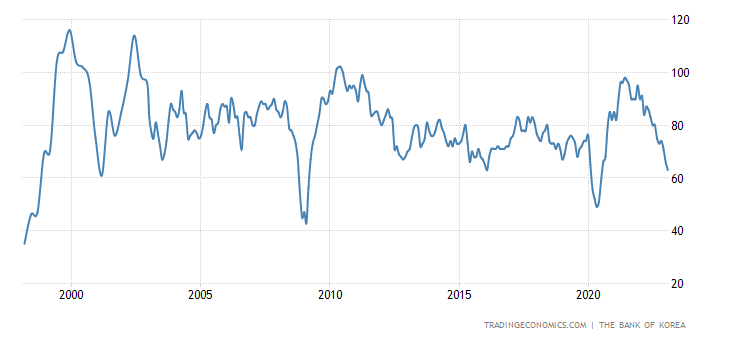

Бизнес Южной Кореи пессимистичен максимально с 2020-го, а до того — с 2009-го:

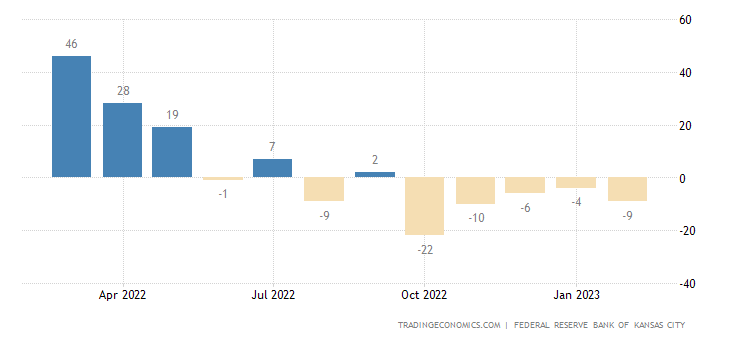

Активность в зоне ФРБ Канзаса в США держится в минусе 5 месяцев подряд:

Активность строительства в еврозоне -2.5% в месяц (минимум за 27 месяцев) и -1.3% в год (1-й минус за год):

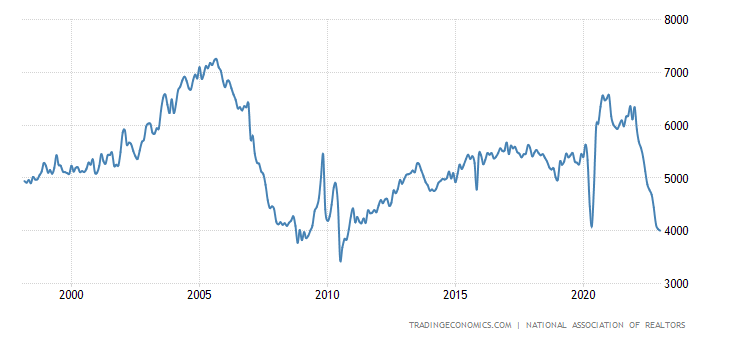

Продажи вторичного жилья в США падают 12 месяцев подряд и уже возле низов 2008/11 годов:

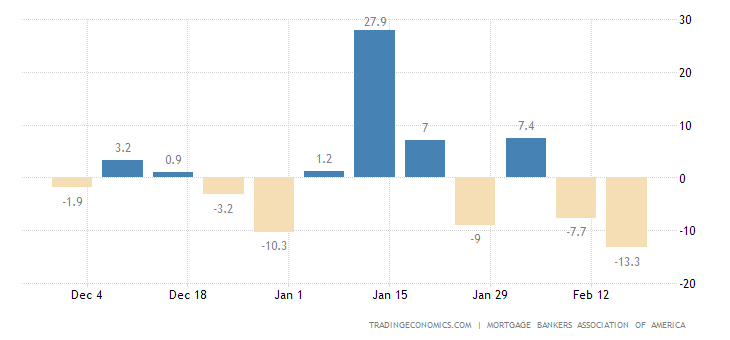

Заявки на ипотеку в США -13.3% за неделю после -7.7% неделей ранее:

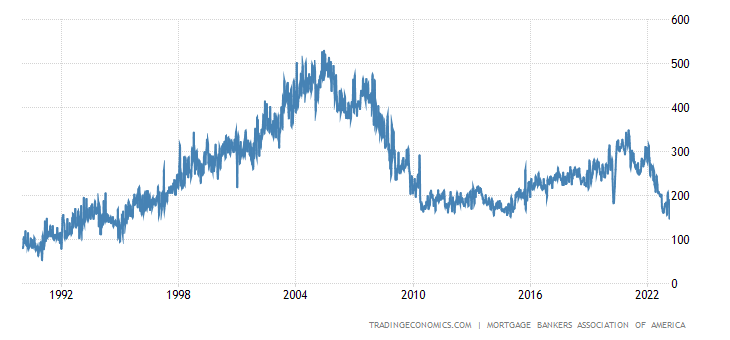

При этом займы на покупку жилья (а не на рефинансирование) -18.1% в неделю до минимума с 1995-го:

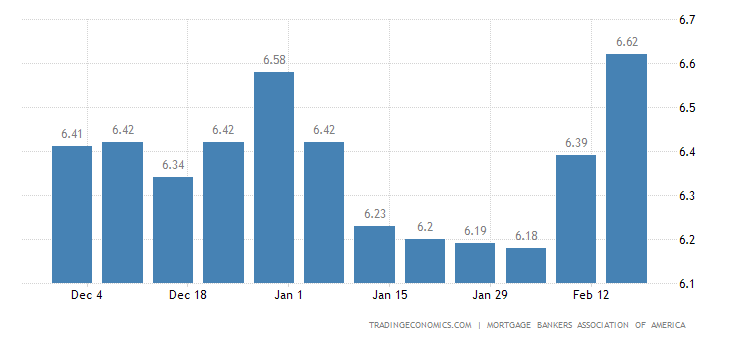

Это при том, что ставка по кредитам, хотя и снова растёт, пока ещё в 0.5% от пиков осени:

Цены новостроек в Канаде падают 5 месяцев подряд:

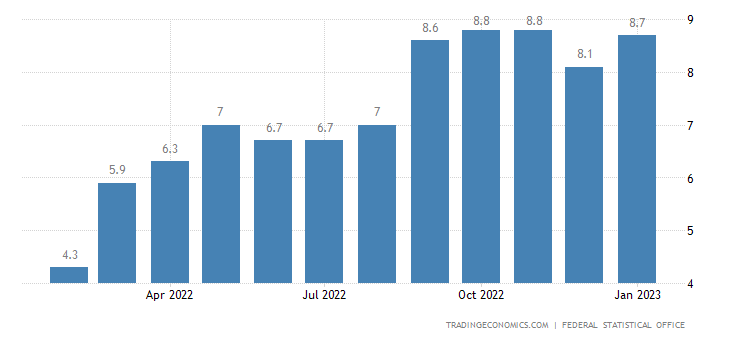

CPI (индекс потребительской инфляции) Германии +8.7% в год после +8.1% месяцем ранее — лишь в 0.1% от 70-летних пиков октября-ноября:

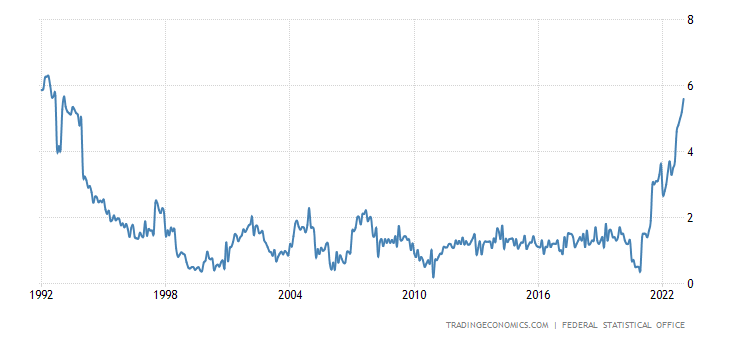

А «чистая» (за вычетом высоко волатильных компонент еды и топлива) инфляция обновила 30-летнюю вершину (+5.6% в год):

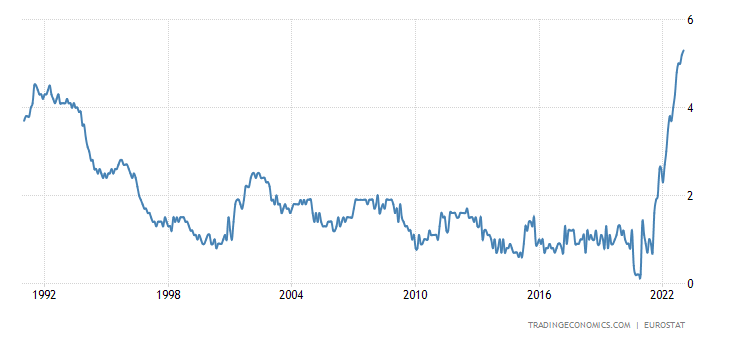

«Чистый» CPI еврозоны (+5.3% в год) рекордный за 32 года наблюдений:

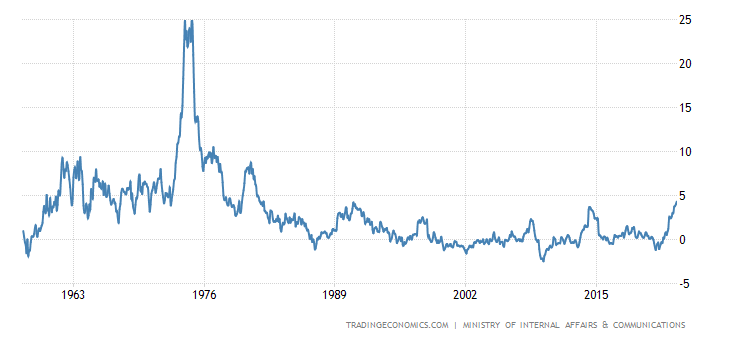

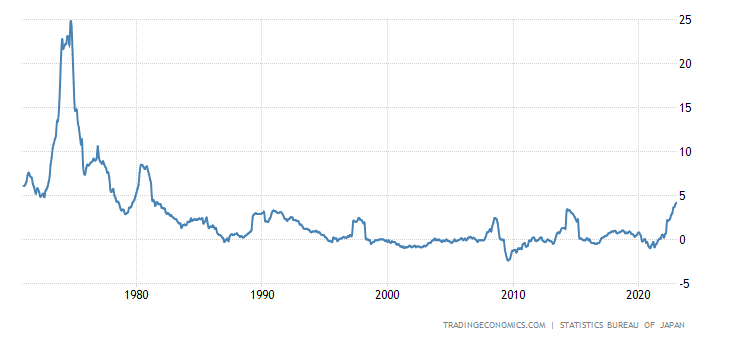

CPI Японии +4.3% в год — максимум с 1981-го:

Такая же вершина у цен без свежей еды (+4.2% в год):

И к тем же 42-летним пикам прорвалась инфляция без еды и топлива (+3.2% в год):

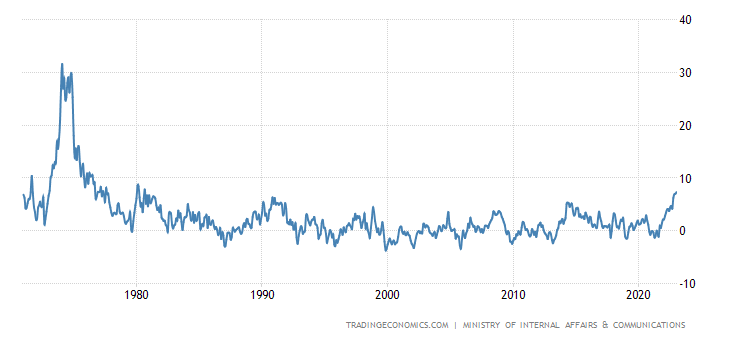

Причём цены на еду (+7.3% в год) уже возле вершины 1980-го:

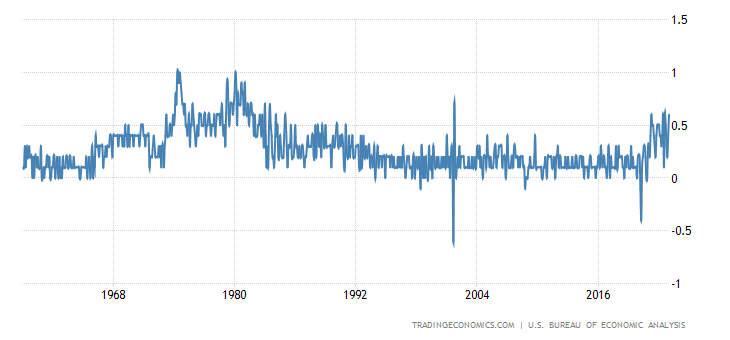

Чистый индекс цен потребительской корзины (PCE) в США +0.6% в месяц — повторение пика с 2001-го (на терактах); более высокие числа были лишь 40 лет назад:

Приведённые цифры говорят о том, что наше предположение, высказанное в предыдущем обзоре, о том, что период снижения инфляции заканчивается, имеет право на существование. Поскольку данные февраля для США будут только через три недели, мы будем следить за ситуацией, но до точного ответа придёт ещё какое-то время подождать. В любом случае, опубликованные протоколы последнего заседания ФРС США показали нежелание быстро сворачивать монетарное ужесточение. Что само по себе является сигналом того, что с инфляцией ситуация не самая хорошая.

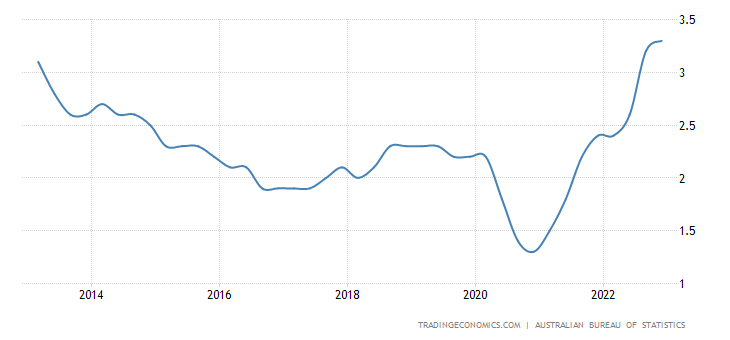

Годовой рост зарплат в Австралии (+3.3% в год) максимален за 10 лет:

ЦБ Китая оставил прежней денежную политику. Как и ЦБ Южной Кореи. ЦБ Турции на фоне катастрофического землетрясения сократил процент на 0.5% до 8.5%. ЦБ Новой Зеландии поднял ставку на 0.50% до 4.75%, обещает продолжить ужесточение.

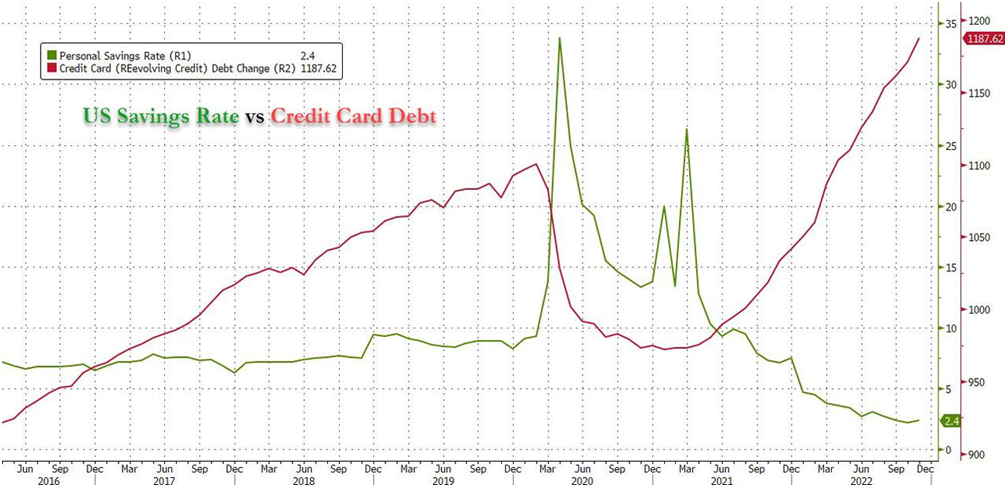

Основные выводы. Денежные власти США не хотят смягчать кредитно-денежную политику, при этом промышленность в развитых странах сокращается, строительный сектор в США находится в глубоком спаде, явно намечается тенденция к повышению цен, сокращается (особенно, если учесть реальный уровень инфляции) совокупный частный спрос. Последний, к слову, поддерживается, в США во всяком случае, во многом, ростом кредитной нагрузки и снижением сбережений:

Эти негативные процессы неминуемо будут продолжаться (за исключением роста инфляции, поскольку её рост пока предположение, хотя и весьма вероятное), если не начать смягчение кредитно-денежной политики. Хотя бы в форме поддержки спроса домохозяйств.

Беда в том, что даже такая поддержка, не говоря уже о снижении ставки или увеличения денежной базы, вызовет резкий рост инфляции. При том, что даже сейчас, после полутора лет повышения ставки в США (причём — рекордными в истории темпами), она в три раза больше, чем хотелось бы денежным властям США. Так что молчание Байдена во многом вызвано объективными причинами.

Другое дело, что политическая ситуация настоятельно требовала (и продолжает требовать) от Байдена определиться с экономической политикой. Это не было сделано, что означает серьёзное понижение «команды Байдена» в рамках политических процессов в США, но этот вопрос уже выходит за рамки макроэкономических обзоров. Мы же желаем наши читателям приятных выходных (а граждан России поздравляем с уже прошедшим праздником) и успешной трудовой недели!

Здравствуйте, меня целый час не могут подключить к Авторской конференции.

Теперь выключен телефон 🙁

Если построить обыкновенный график опубликованных прогнозов за последние 10-20 лет, то линия этого графика должна была бы уже давно пробить пол и выйти наружу на другом конце земли:)

Вы о каких прогнозах говорите?

Я имел ввиду суммарно все прогнозы которые были опубликованы в открытых источниках.

Чьи прогнозы?

Знать надо Выкупать!

хотя….

Я зазнался…

Книжку не дочитал)

Михаил Леонидович, конкретно Ваши прогнозы, я считаю вполне адекватными происходящему в мире. Но в последние годы, по моим наблюдениям, нагнетается информационная истерия везде где только это возможно. Я верю в науку и мне хотелось бы чтобы был найден какой-нибудь приемлемый выход из всех происходящих проблем. Но, как-то уже давно смотрю на происходящее без оптимизма.