Период: 2 – 8 января 2021 г.

Главная новость: Главной экономической новостью безусловно не является штурм Капитолия. И потому, что ещё не очень ясно, кто его организовал, и потому, что на экономических показателях он никак не сказался. Что само по себе говорит о том, что с точки зрения субъектов хозяйственной деятельности это событие не является принципиальным.

Принципиальным является другое: сами обстоятельства, которые сделали возможным такой штурм, говорят о том, что система управления мировой стабильностью, в том числе, и экономической, практически прекратила своё существование. Можно много спорить о том, как эта система была устроена и кто на ней мог оказывать влияние, но сам факт её существования очевиден. Другое дело, что те, кто её создавал, уже давно умер, а сама система настолько усложнилась, что нет никакой уверенности, что вообще есть люди, которые не то, что управляют, которые просто понимают её устройство в более или менее цельном варианте.

Нет, специалисты по отдельным деталям, безусловно, есть, но они уже не могут согласовать свои действия. Грубо говоря, можно снизить безработицу, можно поднять фондовый рынок, можно снизить эмиссию… Но вот сделать это одновременно не получается. Ну и, в частности, не получается обеспечить экономический рост по всей мировой экономике. Что, естественно, вызывает раздражение по поводу политики США во всём мире (экономика-то, всё-таки, на базе доллара США построена, именно в нём формируется добавленная стоимость, которая и есть ВВП).

Нужно отдавать себе отчёт: проблема выбора между Трампом и Байденом – это выбор между двумя плохими сценариями. Просто потому, что ни у одного из них нет конструктивного варианта развития событий. Фонд Хазина эту тему много раз поднимал, наиболее полно здесь, поэтому повторять сейчас не будем. Но избежать серьёзного обвала американской экономики, более сильного, чем в 1930-32 гг., скорее всего, не удастся. Вопрос только о том, по какому сценарию пойдёт этот спад.

Наш анализ, представленный в книге М.Хазина «Воспоминания о будущем. Идеи современной экономики» говорит о том, что в США начался структурный кризис – аналог упомянутого кризиса 1930-32 гг. И вывести экономику с этого сценария, скорее всего, не получится, вне зависимости от того, какой вариант политики будет выбран.

Макроэкономика

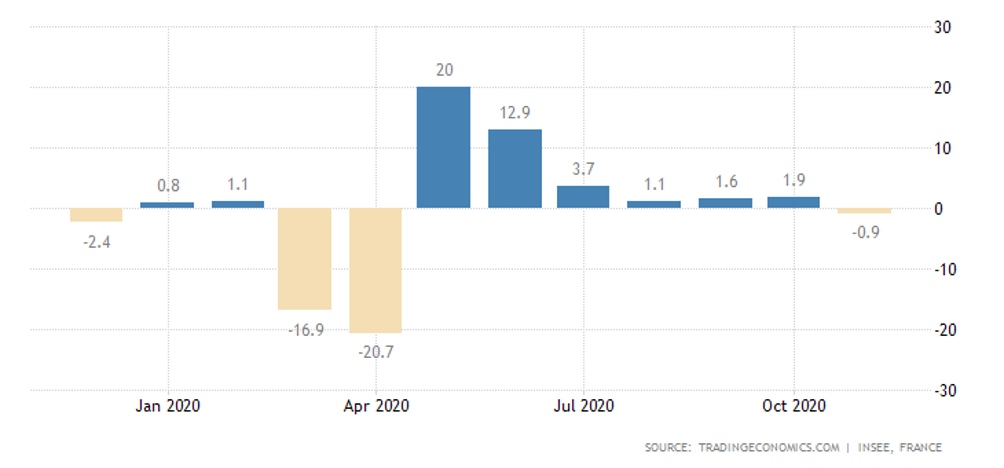

Промышленное производство во Франции в ноябре упало на 0.9%:

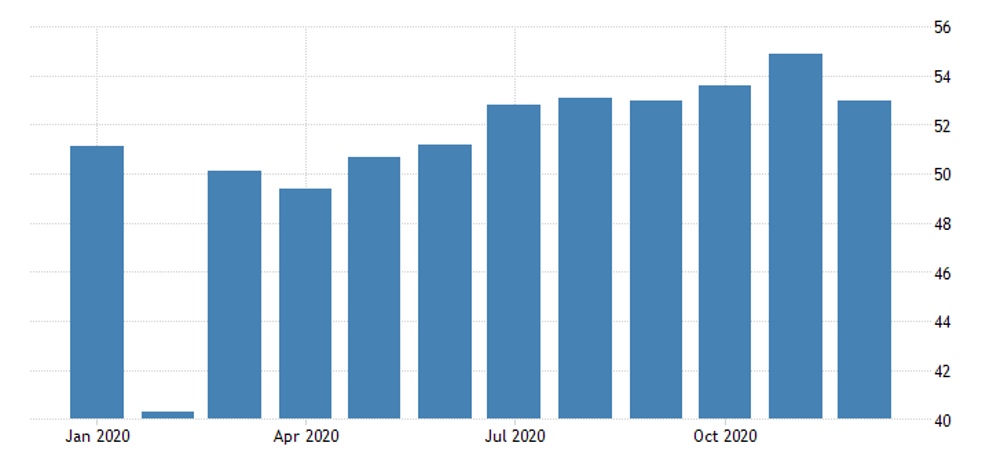

Производственный PMI Китая слегка замедлился:

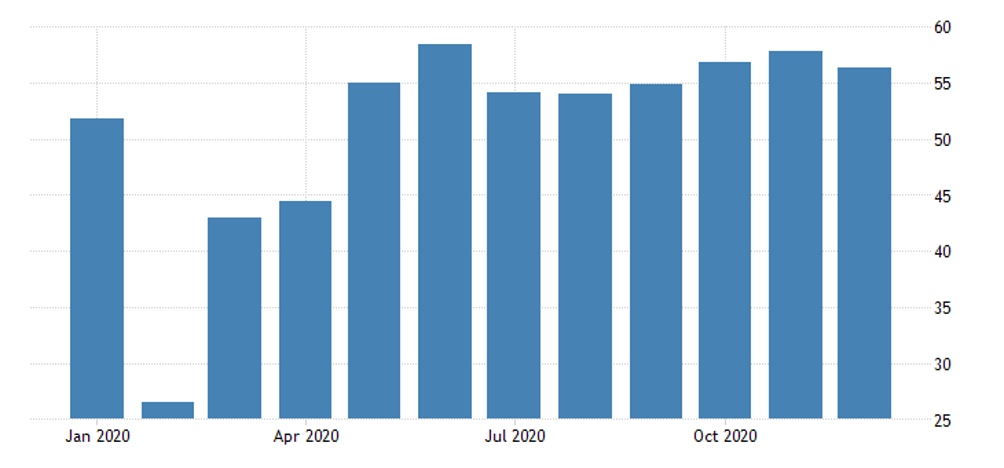

Как и в сфере услуг:

Напоминаю, что PMI – подвергнутый обработке показатель экспертной оценки состояния отрасли (или группы отраслей), если его значение меньше 50, то имеет место обитания спада, если больше – наоборот. При этом эксперты сильно зависят от настроения участников соответствующих рынков (а иногда пытаются их формировать), что нужно учитывать при оценке этого параметра, особенно, если он находится вблизи 50.

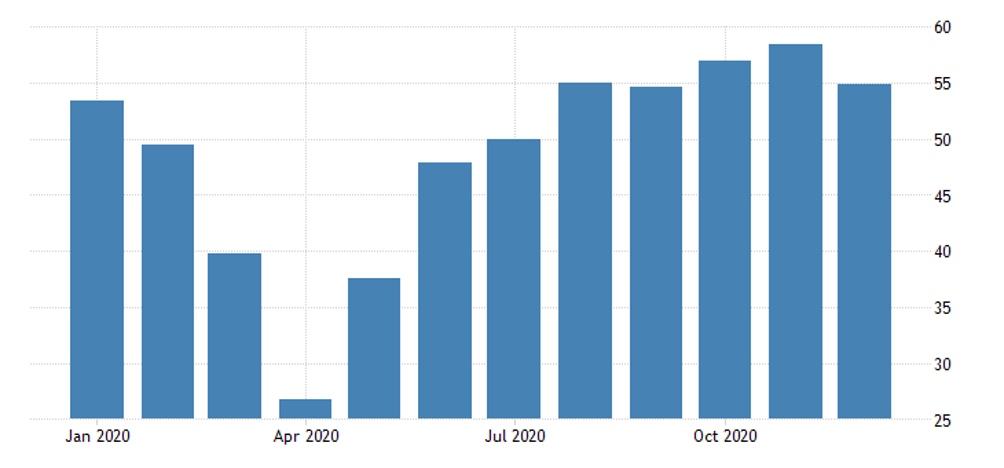

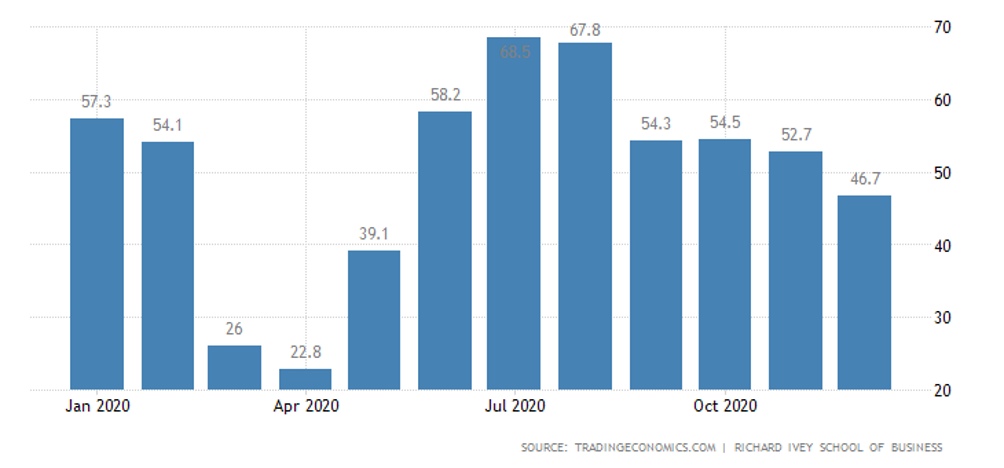

Последний показатель уменьшился и в США:

PMI Канады (по всем отраслям) вернулся в зону спада впервые за 7 месяцев:

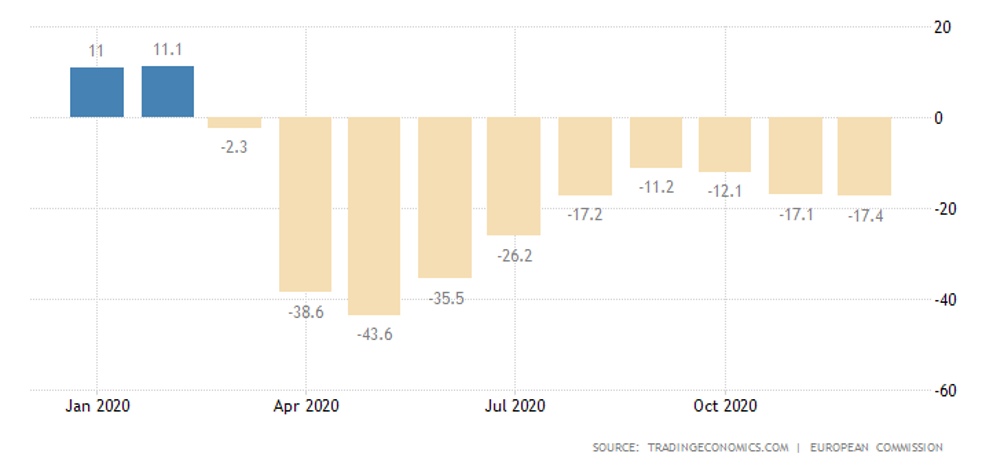

В еврозоне аналогичные процессы (настроения в секторе худшие за 5 месяцев):

Это не PMI, но аналогичный по смыслу индекс.

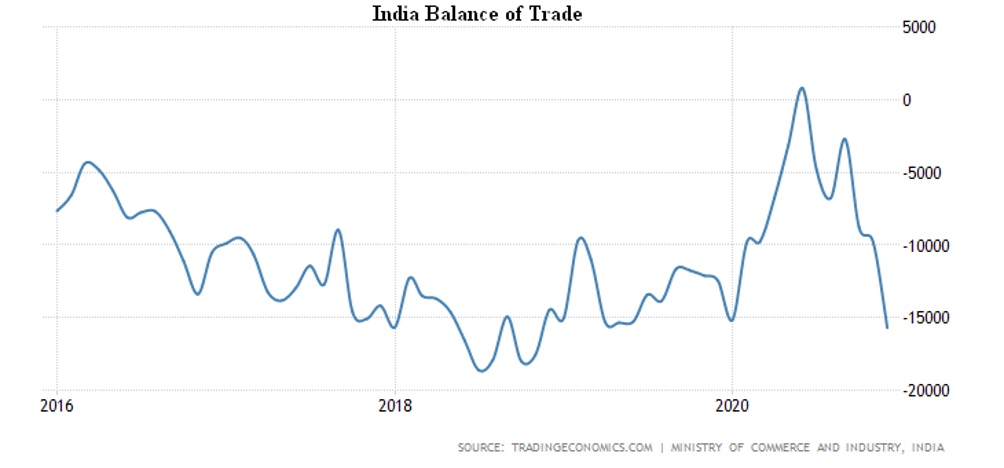

Внешнеторговый дефицит Индии в декабре максимален с ноября 2018-го:

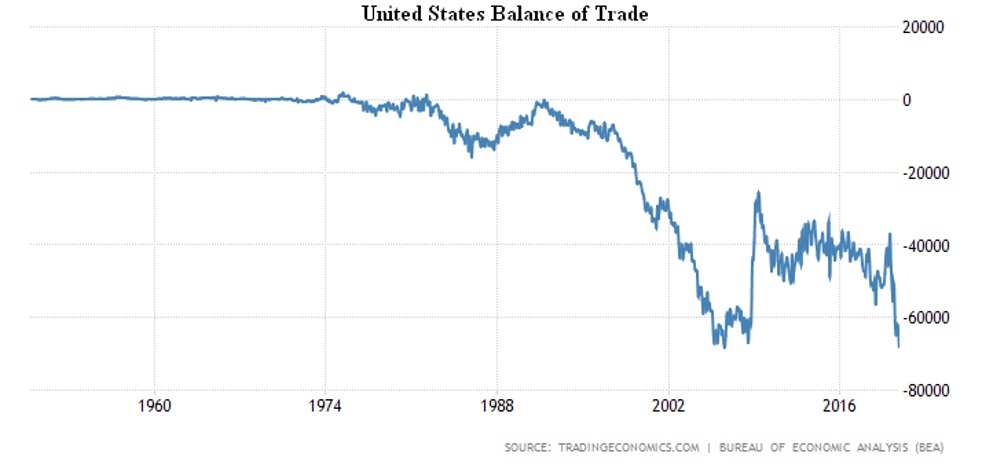

А в США он почти повторил рекордно худшее за 71 год наблюдений значение августа 2006-го:

Запасы нефти в США сокращаются 4 недели подряд. При этом цены на нефть выросли до годового максимума (Brent около $55 за баррель).

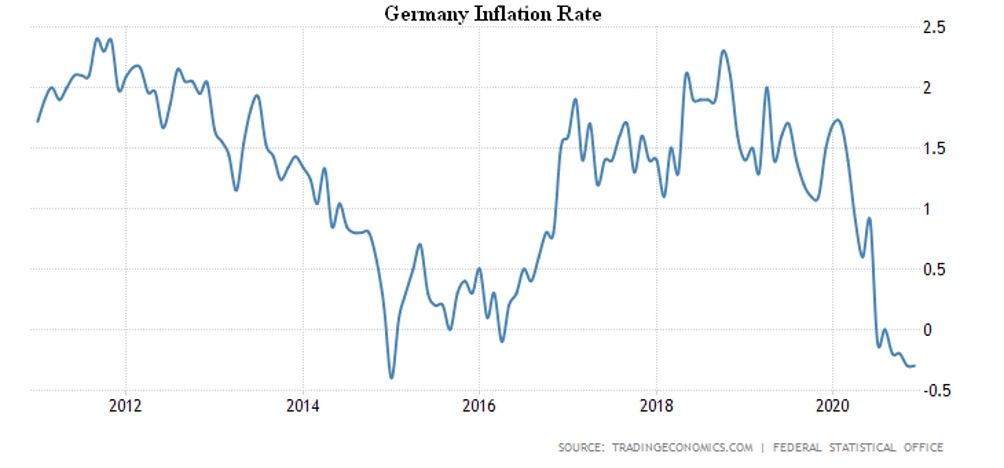

CPI (потребительская инфляция) Франции вернулся на дно за 5 лет (0.0% в год). А CPI Германии — за 6 лет (-0.3%) и всего в 0.1% от дна с 1986-го:

Как и в еврозоне в целом (тоже -0.3%).

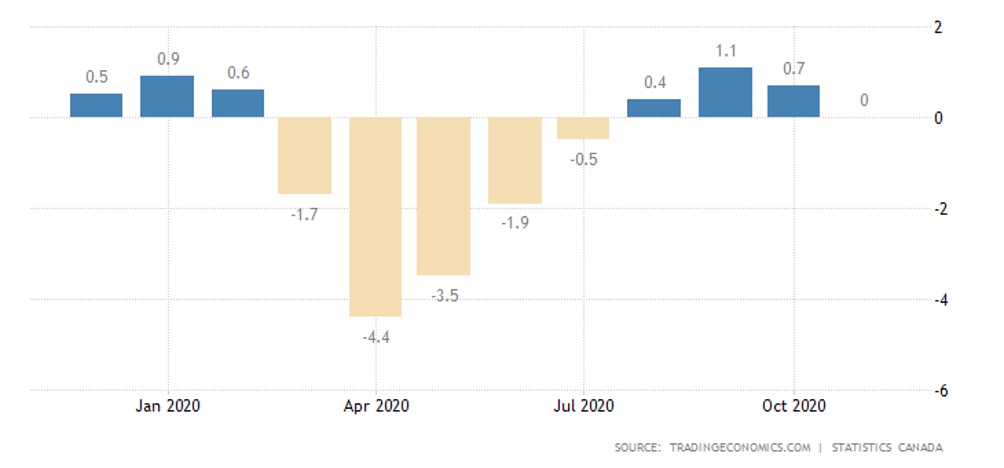

PPI (промышленная инфляция) Канады минимален за 4 месяца (0.0% в год):

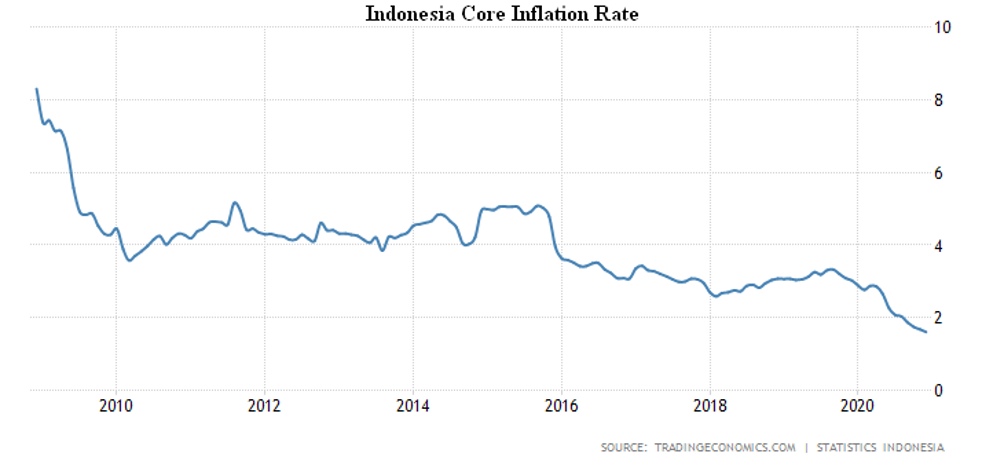

Чистый CPI Индонезии слабейший за всю историю наблюдений (+1.6% в год):

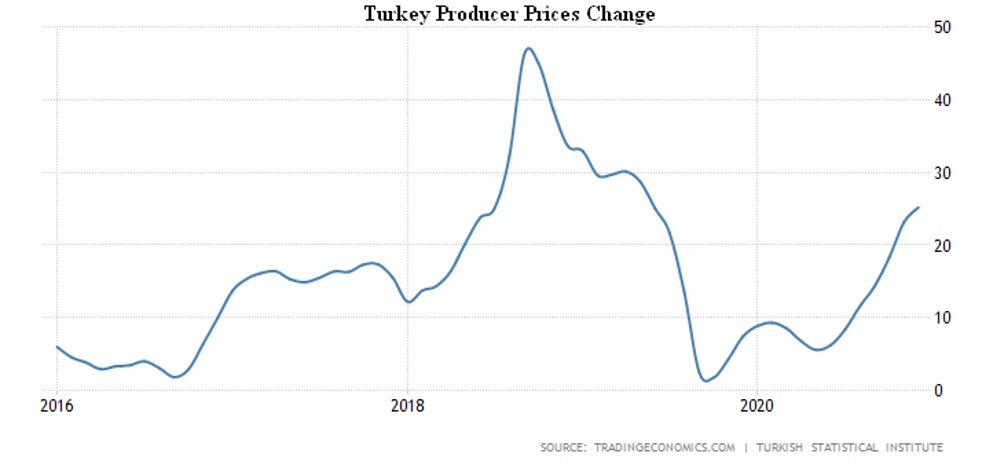

Зато в Турции CPI пиковый с августа 2019-го, а PPI – с мая 2019-го:

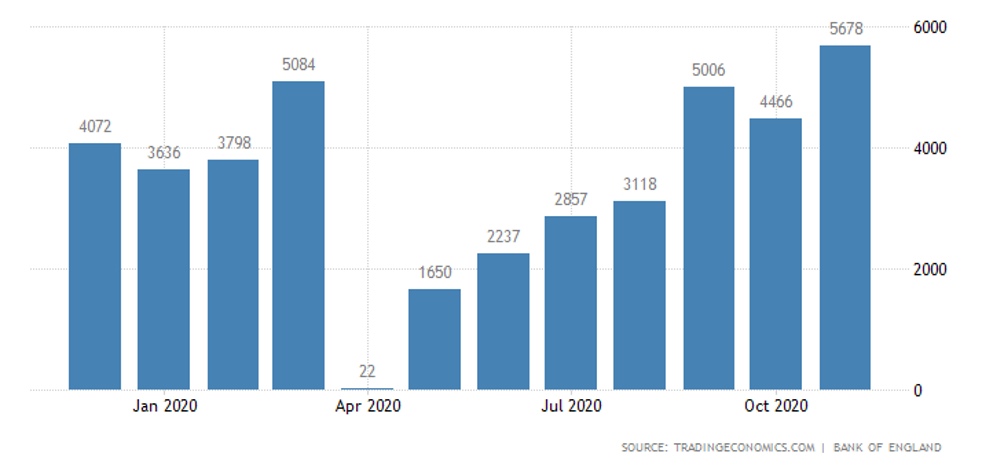

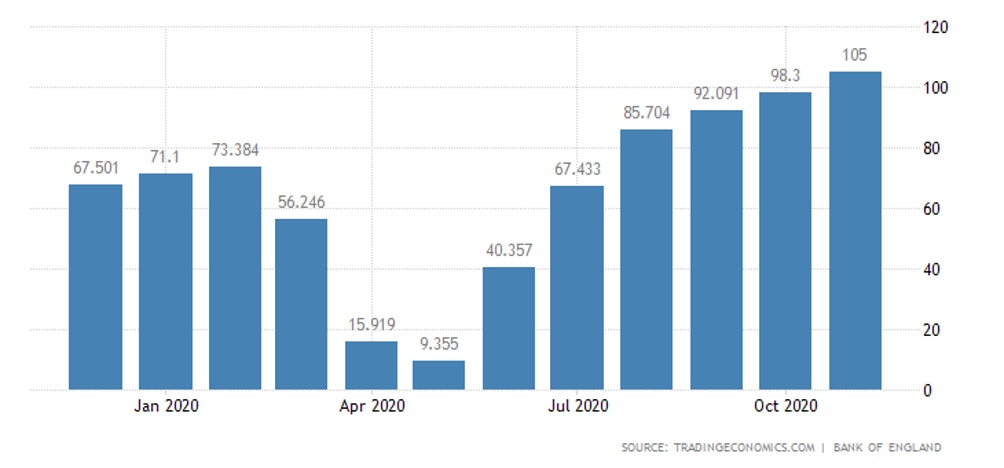

Британский потребительский кредит слабейший за полгода, несмотря на рекордно обильную за 5 лет ипотеку:

При этом рост ипотеки будет продолжаться, одобренные заявки на ипотеку в Британии максимальны с августа 2007-го:

Зарплаты японцев в ноябре –2.2% в год — почти повторив минимум мая (–2.3%) и близко к низам за 11 лет.

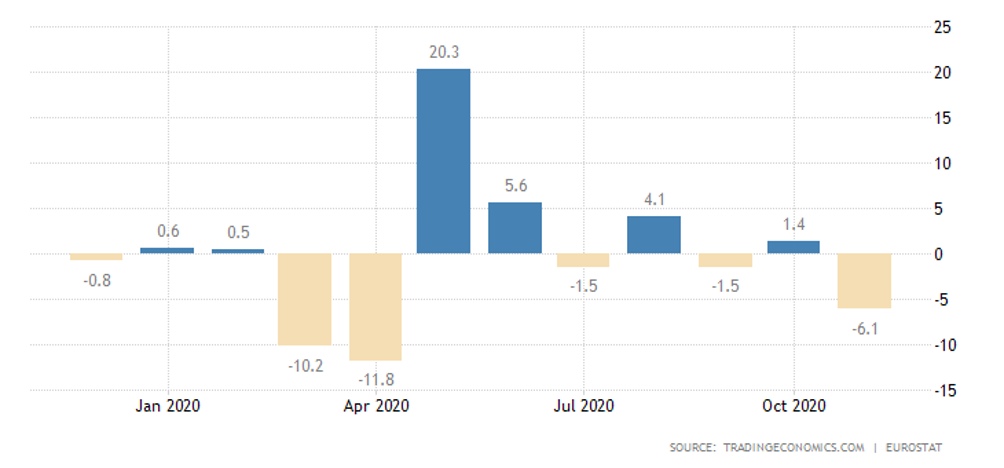

Евро-розница в ноябре рухнула на 6.1% в месяц:

Отчего её годовая динамика стала худшей за 7 месяцев (-2.9%).

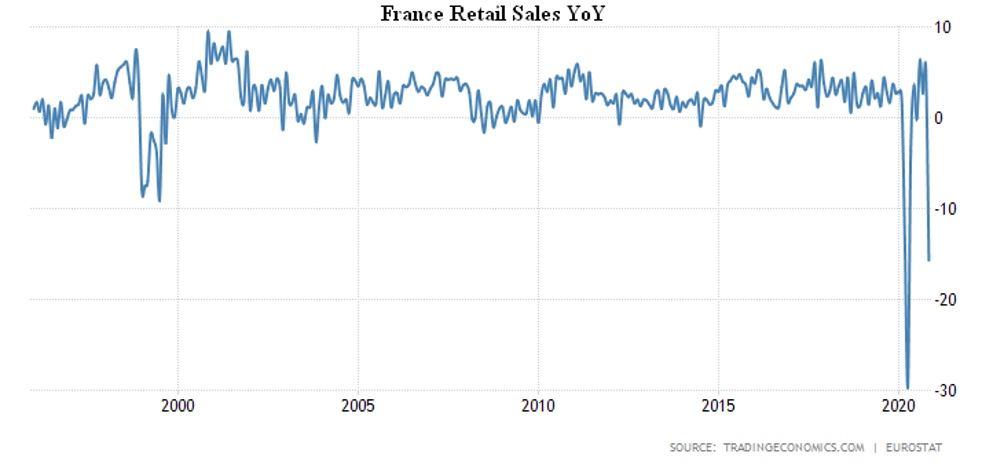

Но еврозоне далеко до Франции, где месячный спад (-18.0%) превзошёл даже апрельское значение, годовой спад достиг -15.7%.

Расходы домохозяйств Франции в ноябре -18.9% в год — хуже апрельского исторического антирекорда (-18.7%):

Безработица в Германии остаётся на 5-летнем пике:

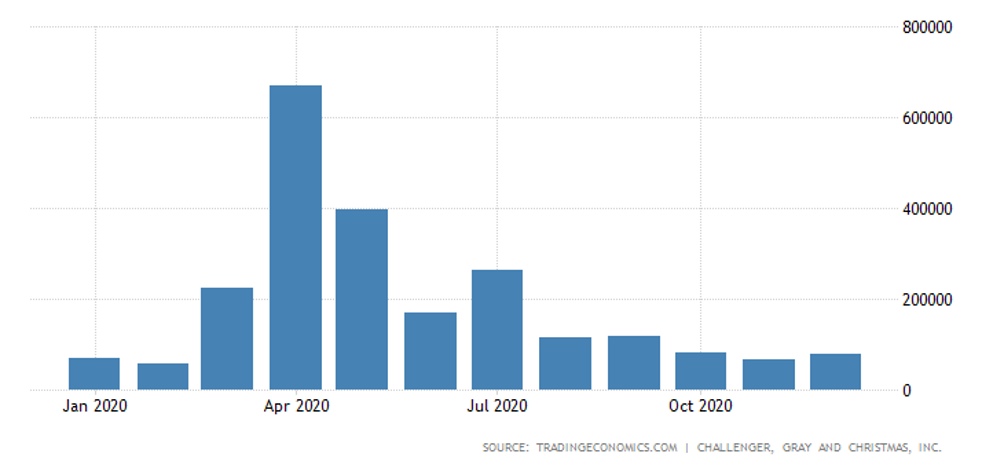

Анонсы увольнений в Штатах снова стали расти:

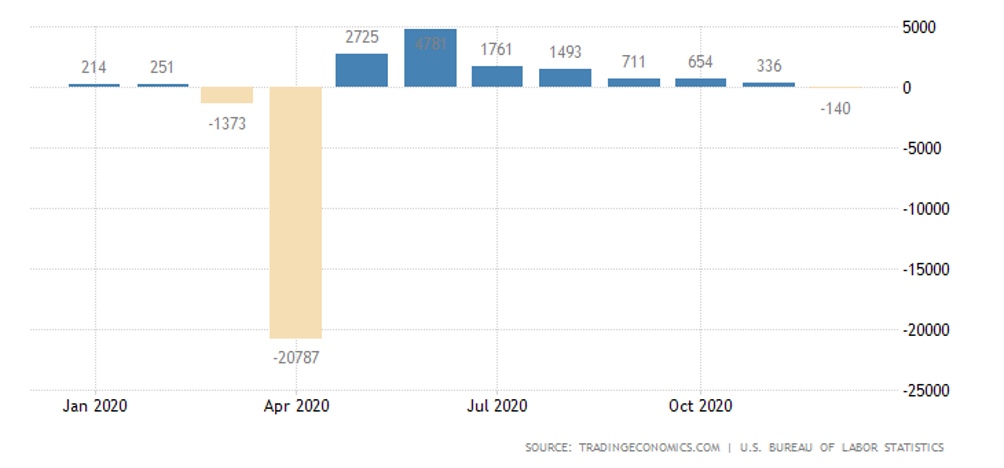

Занятость в частном секторе США (обзор ADP) в декабре сократилась впервые с апреля, а в отчёте Минтруда занятость упала впервые с апреля:

Протокол ФРС показал её намерение и дальше активно печатать деньги.

Но после победы демократов ожидаются новые фискальные стимулы и постепенная отмена монетарных — поэтому доходность гособлигаций подскочила до максимума за 10 месяцев:

Основные выводы: Структурный кризис, если уж он начался, остановить практически невозможно. Его можно приостановить (за счёт эмиссии), но это неминуемо приведёт к тому, что он, рано или поздно, всё равно возобновится, только его масштаб увеличится. Если в 2008 году структурный кризис должен был привести к падению ВВП США на 50%, то сегодня ситуация изменилась.

Официальный ВВП США сегодня на уровне 21-22 триллиона долларов. Но такой объём связан с тем, что рост стоимости финансовых активов за счёт эмиссии, чисто бухгалтерскими методами переписывают в рост добавленной стоимости. В реальности, ВВП США составляет около 14-15 триллионов долларов (чуть меньше, чем ВВП Китая, который составляет около 16 триллионов при том же по масштабу стимулировании экономики) и в результате равновесное состояние ВВП США (после кризиса) составит 7-7.5 триллионов долларов. Но относительно нынешнего значение это, фактически, падение в три раза.

Это, разумеется, финальная точка, до которой придётся идти ещё несколько лет. Но масштаб процесса настолько велик, что рассчитывать на то, что в мире сохранится базовая экономическая модель последних десятилетий не приходится.