Период: 2 – 6 октября 2021

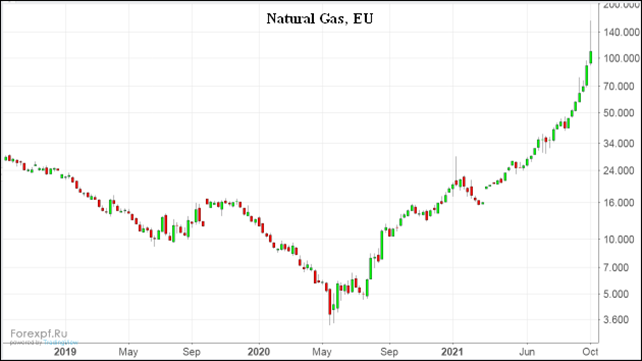

Главная новость. Главных новостей было две, причём про обе из них совершено непонятно, как они скажутся на дальнейшем развитии событий. Первая – бешеный скачок цен на газ в Евросоюзе:

В пике было почти 2000 евро за 1000 м3, сейчас ситуация немного успокоилась, причины роста, в общем, тоже известны (дурацкие правила торговли, которые руководство ЕС принимало в пику «Газпрома» в расчёте на идеальную экономическую ситуацию). Но что будет дальше, особенно, если зима будет холодной – вопрос.

Второе событие – серьёзный провал Facebook. Мы не будем, естественно, обсуждать технические причины такого эпического провала, но вкупе с предыдущим событием можем отметить одно обстоятельство. Ситуация в экономике стала настолько серьёзной, она настолько вышла за границы всех допустимых интервалов, что предсказывать сроки и масштабы предстоящих событий стало крайне сложно. Представьте себе, что вы едете на автомобиле, на панели которого горят все красные лампочки: и отсутствие масла всюду, где только можно; и неисправность тормозов, и перегрев двигателя, и так далее и тому подобное. Понятно, что машина скоро остановится (сама или с посторонней «помощью»), но вот когда это произойдёт … В инструкциях такого не прочитаешь!

Макроэкономика

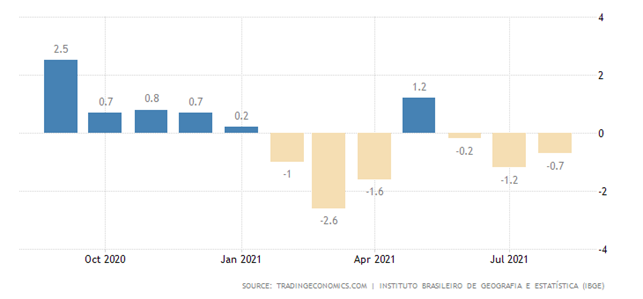

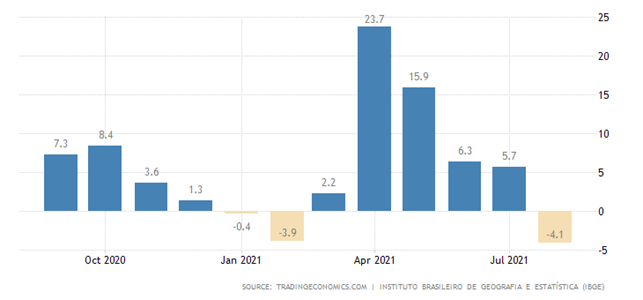

Промышленное производство Бразилии падает 3 месяца подряд и 6 раз за последние 7 месяцев:

Отчего годовая динамика ушла в минус впервые за год:

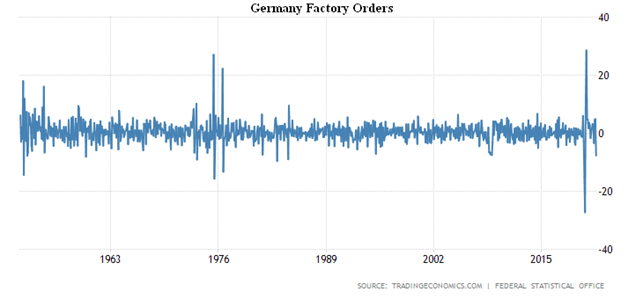

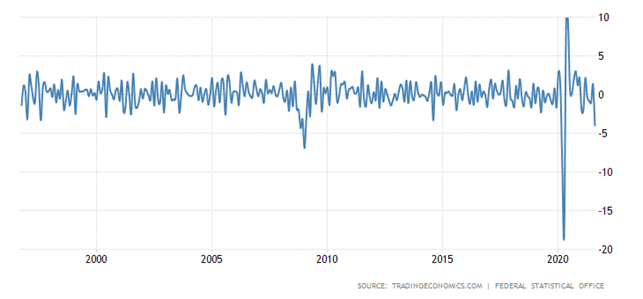

Промышленные заказы в Германии рухнули на 7.7% в месяц – хуже было лишь в марте-апреле 2020-го, а до того аж в 1980-е (даже в 2008-м было лучше):

Похожая картина и в промышленном производстве Германии, где -4.0% в месяц:

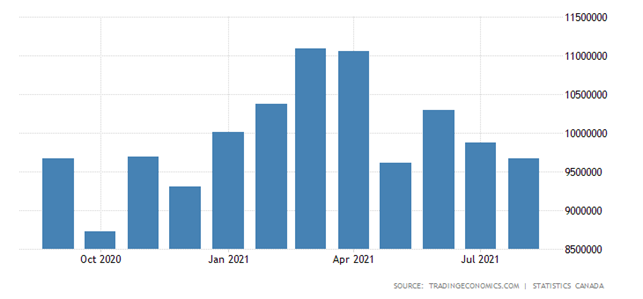

Разрешения на строительство в Канаде падают 2 месяца подряд, близки к минимуму за 8 месяцев:

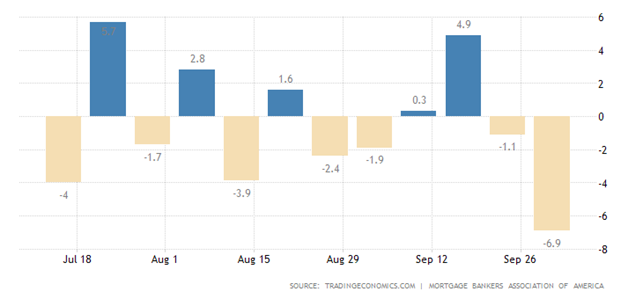

Заявки на ипотеку в США -6.9% в неделю (дно с июня) – стоило лишь ставке по займам чуть подняться:

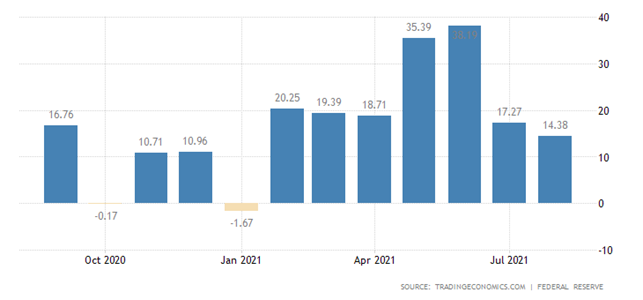

Потребительский кредит в США слабейший за 7 месяцев:

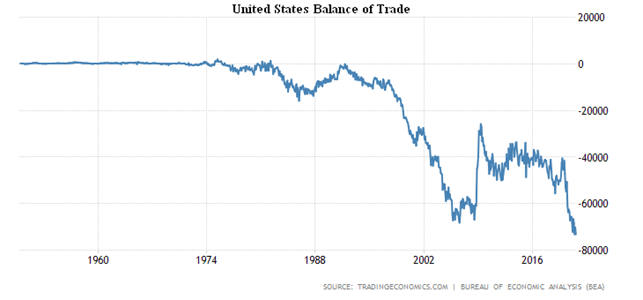

Торговый баланс США в рекордном дефиците на фоне исторического максимума импорта:

В реальности это означает, что местные производители в условиях роста цен уже не могут конкурировать с (относительно) дешёвым импортом. Что, разумеется, внесёт всю негативную составляющую в падение ВВП.

Дальше начинаются данные по инфляции. Напоминаю, что официальные власти (а мы публикуем именно официальные цифры, в противном случае каждый раз об этом предупреждаем) обычно занижают инфляционные показатели, подчас – очень серьёзно. В США, например, официальные данные по индексу PPI ниже более или менее реальных данных по промышленной инфляции на 13-14%.

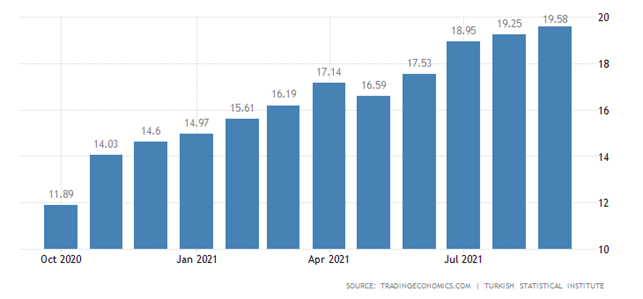

CPI (индекс потребительской инфляции) Турции +19.6% в год – максимум за 2.5 года:

CPI РФ +7.4% в год – пик с июня 2016-го:

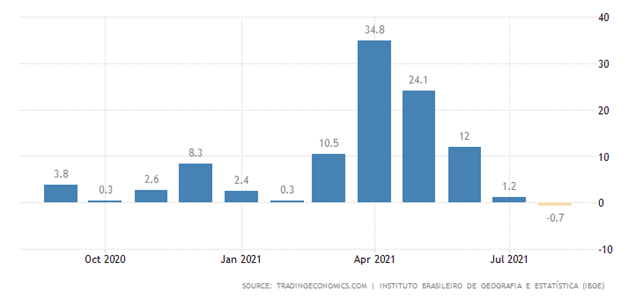

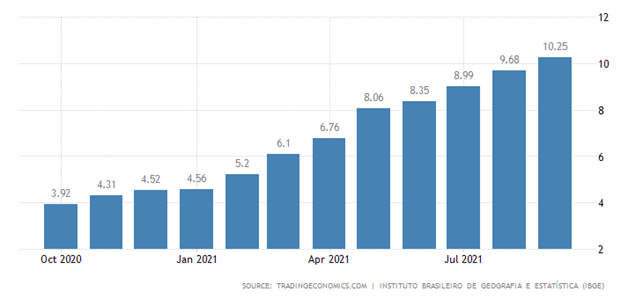

CPI Бразилии +10.25% в год – вершина с 2016-го и возле пика с 2004-го:

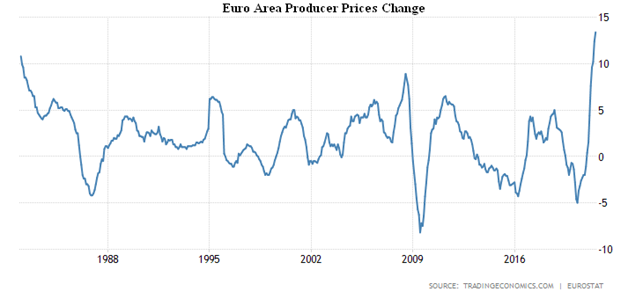

PPI (индекс промышленной инфляции) Еврозоны +13.4% в год – рекорд за 40 лет наблюдений:

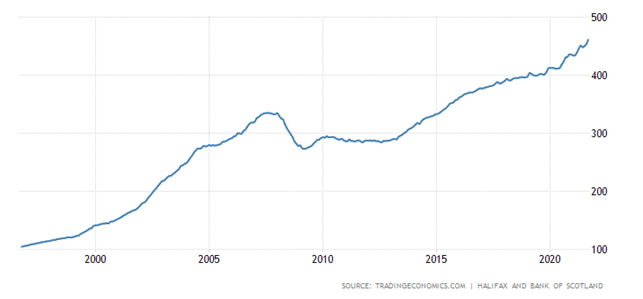

Цены на жильё в Британии выросли на +1.7% в месяц и достигли рекордных значений:

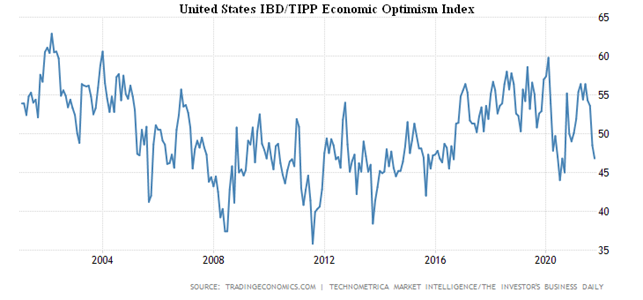

Экономический оптимизм в США (обзор IBD/TIPP) худший более чем за год и в негативной зоне:

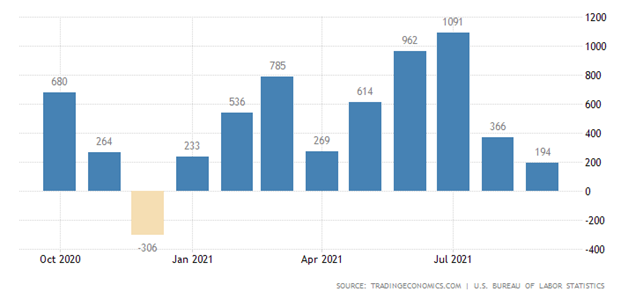

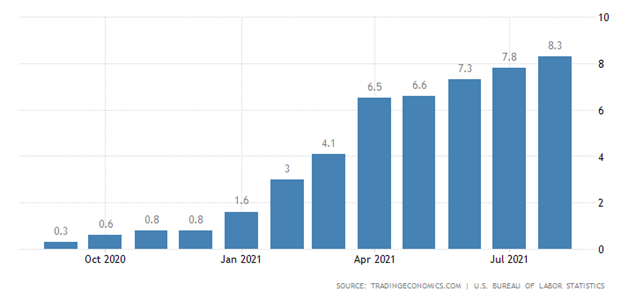

Число рабочих мест в США выросло минимально с декабря 2020-го (+194 тыс.):

При этом прогноз был почти в два с лишним раза выше. А число первичных обращений безработных хотя и сократилось до 326 000 (при прогнозе в 348 000, неделю назад было 364 000), но незначительно.

Расходы японских домохозяйств -3.9% в месяц и -3.0% в год:

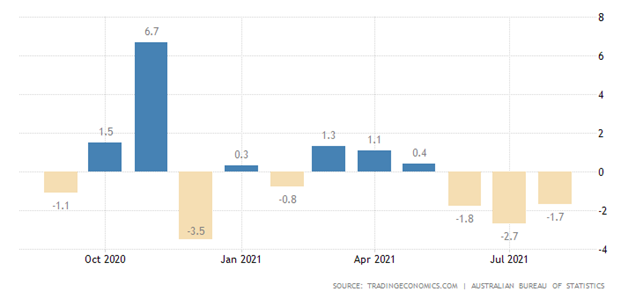

Розничные продажи в Австралии падают 3 месяца подряд, отчего годовая динамика ушла в минус лишь во 2-й раз за 39 лет наблюдений:

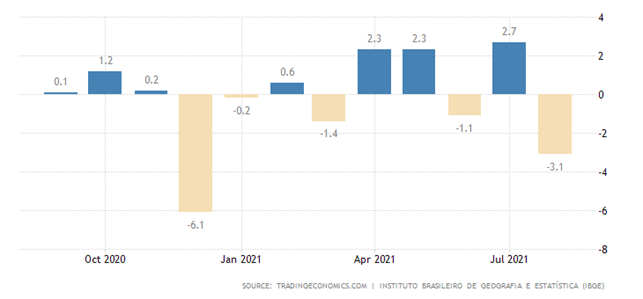

В Бразилии аналогичный показатель -3.1% в месяц:

и -4.1% в год:

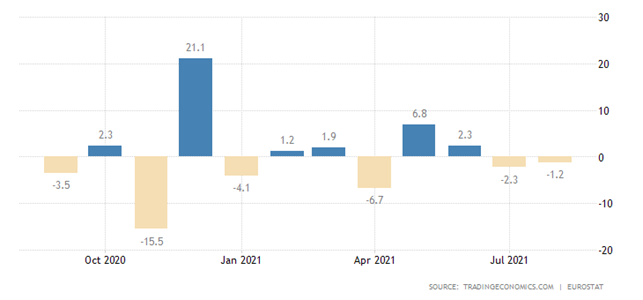

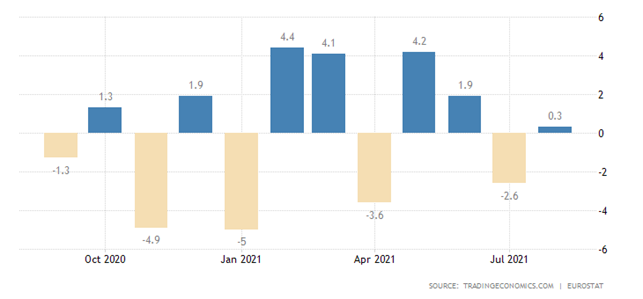

Во Франции розничные продажи -1.2% в месяц – 2-й минус подряд:

Отчего годовое изменение тоже стало отрицательным:

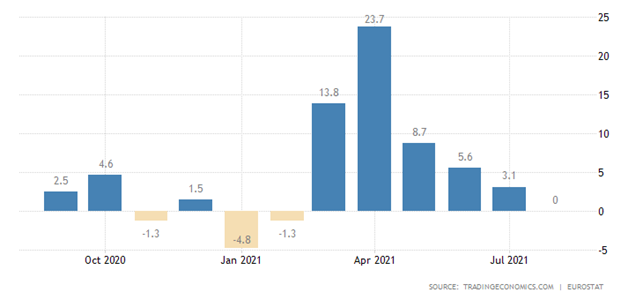

Розница еврозоны +0.3% в месяц, но это после -2.6% месяцем ранее. И не забудем, что эту цифру нужно уменьшить на разницу между официальными и реальными показателями потребительской инфляции:

Годовая динамика вернулась в ноль:

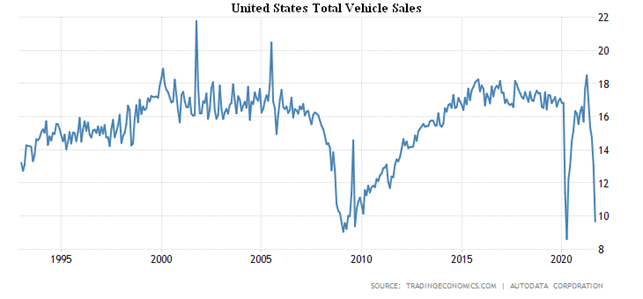

Продажи автомобилей в США (один из самых главных показателей экономического «здоровья» в этой стране), -26% в месяц почти до минимумов 2009-го и 2020-го:

ЦБ Австралии оставил прежней денежную политику, как и ЦБ Индии.

А вот ЦБ Новой Зеландии уже начал повышать ставки – пока на 0.25% до 0.50%.

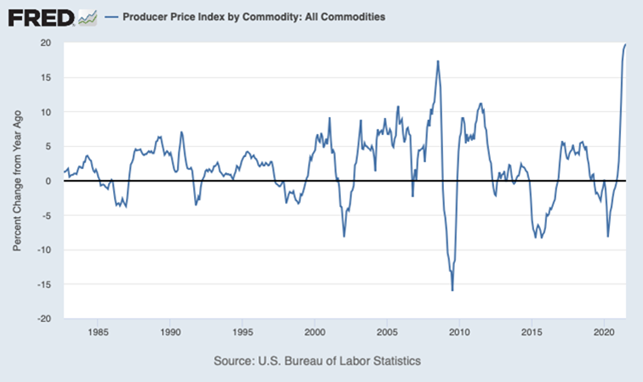

Основные выводы. Теоретически, октябрь месяц – самый пик сезонного роста. Вместо этого имеет место ухудшение даже по сравнению с летними месяцами, причём даже по официальным данным. напоминаю, что в США реальные показатели промышленной инфляции почти в три раза выше, чем официальные. Вот данные по всему комплексу промышленных товаров:

А вот – официальный индекс PPI США:

И такая ситуация имеет место практически во всех странах, разница только в масштабах. По этой причине ситуация, скорее всего, даже хуже, чем видно по приведённым во втором разделе данным.

Неудивительно, что рынки начинают резко реагировать на внешние сигналы. Соответственно, с одной стороны, для руководителей компаний принимать рациональные решения становится всё сложнее, а с другой – растут риски ведения хозяйственной деятельности и, соответственно, издержки. Всё это говорит о том, что существующая структура мировой экономики подходит к своим критическим показателям.

Желаем всем читателям удачных выходных и успехов в делах!