19-25 августа 2023

Главная новость. Главных новостей на неделе две, причём одна объясняет важность второй. Первой стал саммит стран БРИКС в Йоханнесбурге (ЮАР). Почему он стал так важен? А дело в том, что перед саммитом ходили многочисленные слухи о том, что на нём будет введена новая валюта БРИКС.

Разумеется, вот так просто ввести новую валюту невозможно, а Михаил Хазин неоднократно объяснял, что страны БРИКС к этому не готовы. Поскольку не имеют на сегодня единых рынков, на которых есть ценообразование во внутренних валютах. Но обсуждение этой темы на саммите было безусловно и, с учётом расширения числа участников, не вызывает сомнений, что в достаточно скором будущем вопрос по крайней мере с системой расчётов возникнет снова. И это, безусловно, будет очень серьёзным ударом по Бреттон-Вудской системе.

Разумеется, а вот почему, собственно, сильный удар? Может быть, это иллюзии? А дело в том, что в конце недели было второе событие — выступление главы ФРС Джерома Пауэлла на конференции в Джексон-Хоул. Детали его выступления в заключительном разделе Обзора, пока же отметим, что никаких внятных объяснений, что и как будет происходить в долларовом мире Пауэлл не сказал, что не может не вызвать тревогу у всех субъектов экономики.

Грубо говоря, поскольку ситуация явно ухудшается и это уже все видят, несмотря на попытки внедрить оптимизм со стороны денежных властей США, последние должны что-то сказать. А их уход от ответа создаёт высокую нервозность, на которую и ложится активность стран (которых уже больше десяти) БРИКС. И хотя единой экономической политики у этих стран быть не может (напоминаем, что впервые эти страны были объединены А.Кобяковым и М.Хазиным в книге «Закат империи доллара и конец «Pax Americana» как потенциальные лидеры различных валютных зон, на которые распадётся современная долларовая система), но единая расчётная система на базе альтернативной валюты может быть вполне.

Более того, по мере увеличения проблем с долларом, в том числе из-за разрушения бреттон-вудских правил через введения санкция против России, желание создать такую систему всё время растёт. И через год, на саммите в Казани, этот вопрос может встать уже абсолютно конструктивно. Что, как понятно, устойчивость долларовой системы существенно поколеблет.

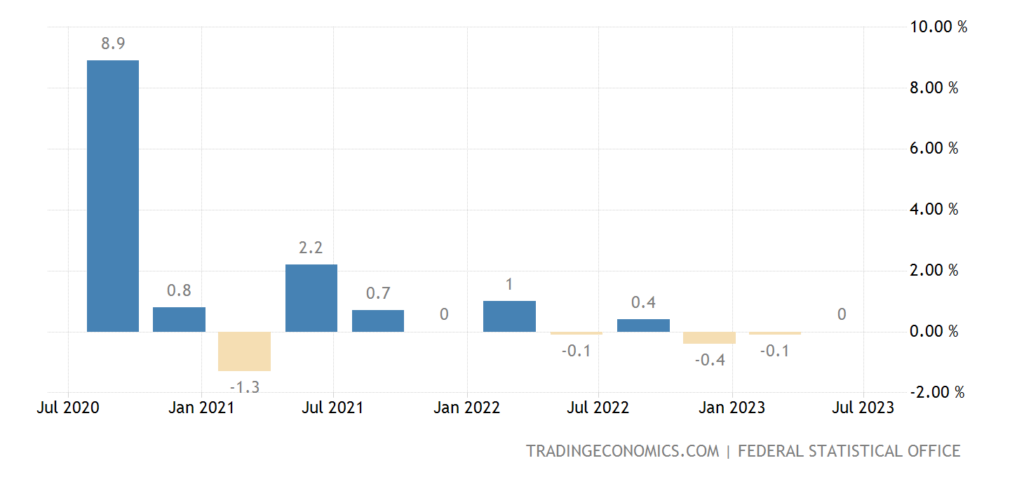

Макроэкономика. ВВП Германии 0.0% в квартал после -0.1% в 1 кв. и -0.4% в 4 кв. 2022-го:

Рис. 1

И -0.2% в год — столько же, сколько было и в предыдущей четверти:

Рис. 2

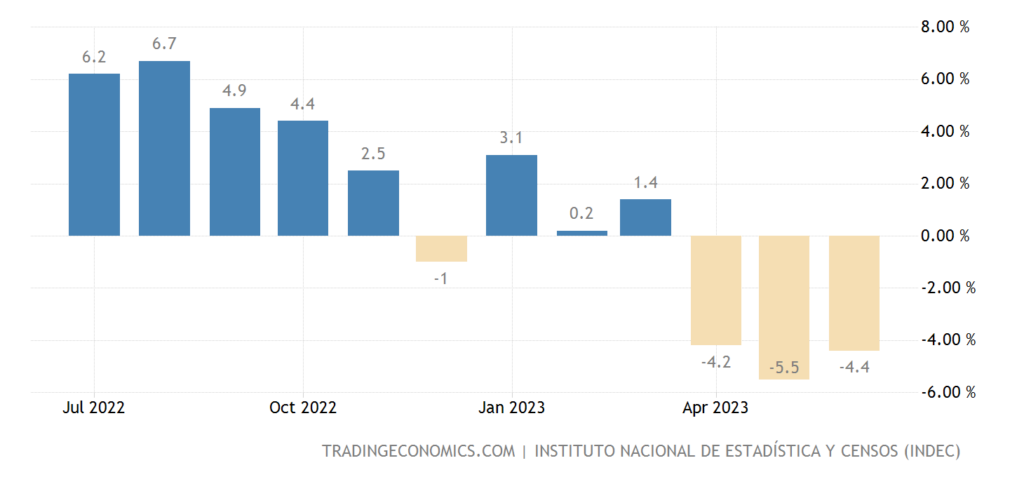

Индикатор экономической активности (некий аналог ВВП) Аргентины -4.4% в год — 3-й минус подряд:

Рис. 3

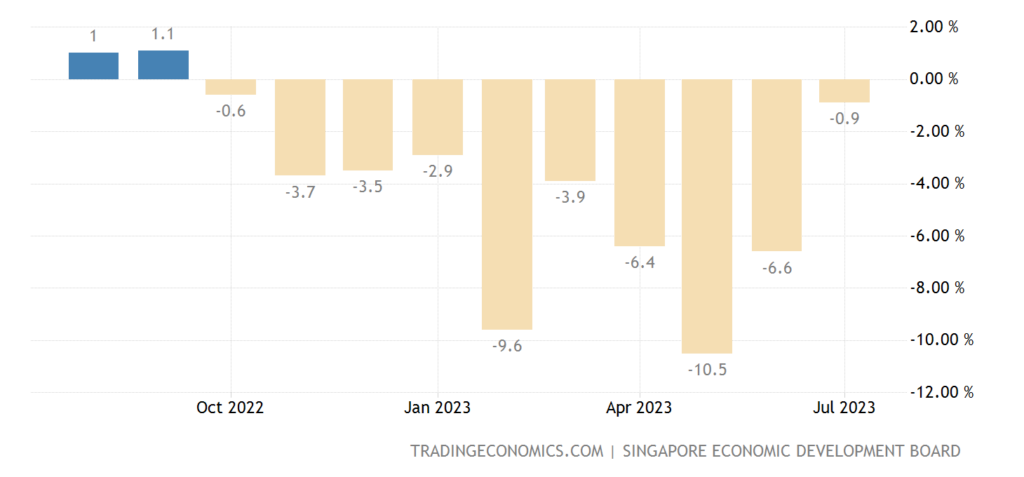

Промышленное производство в Сингапуре -0.9% в год — 10-й минус подряд:

Рис. 4

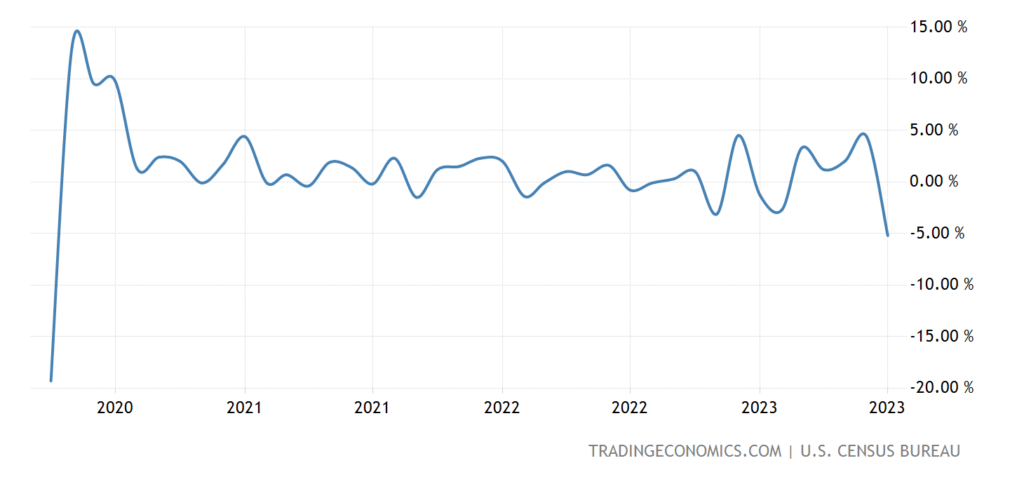

Заказы на товары длительного пользования в США -5.2% в месяц — минимум с апреля 2020-го:

Рис. 5

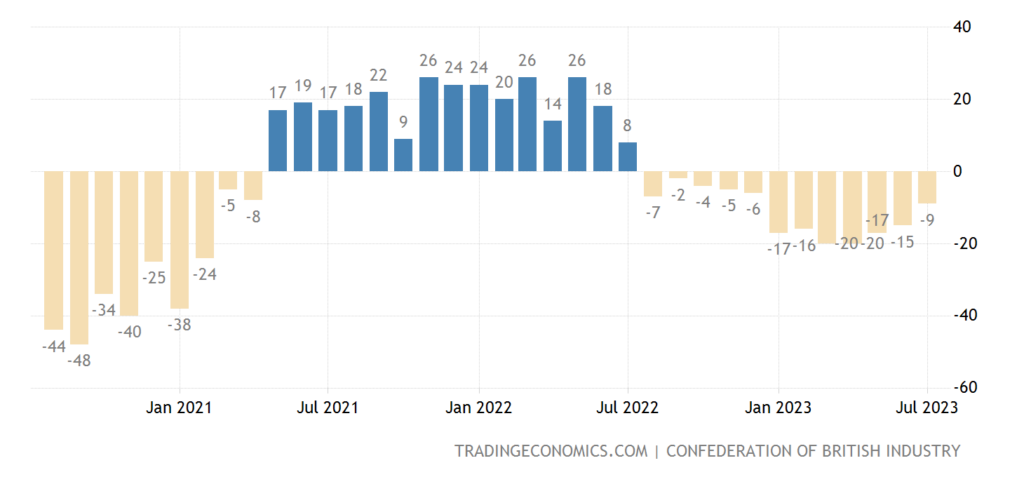

Баланс промышленных заказов в Британии минусовой 13 месяцев подряд, выпуск худший с 2020-го:

Рис. 6

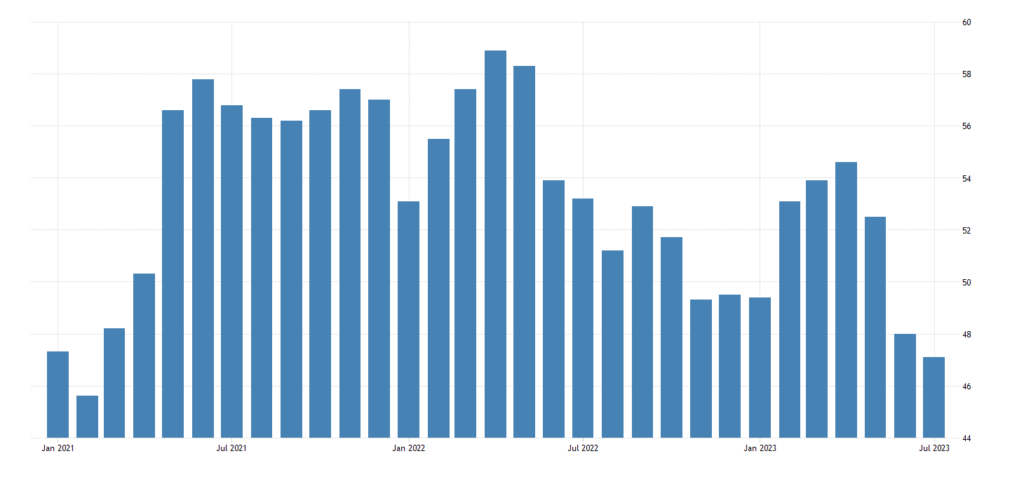

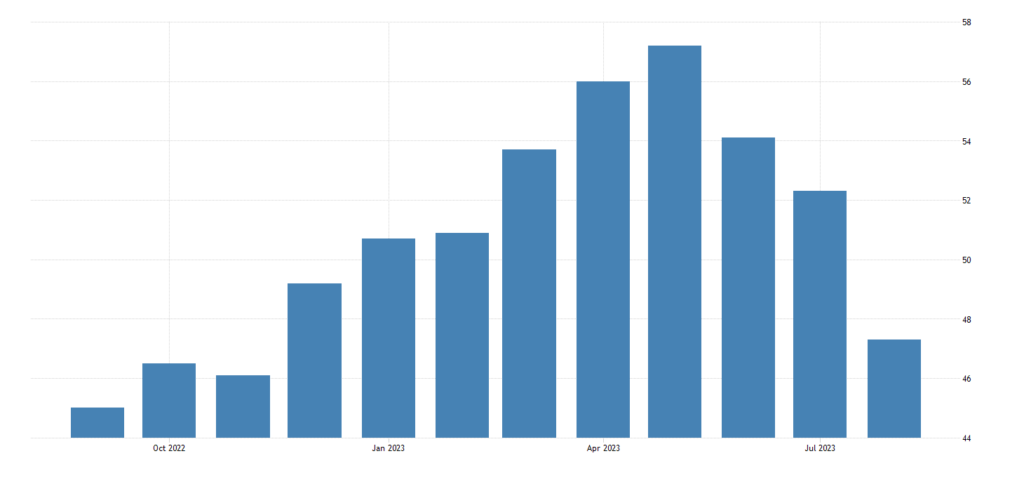

PMI (экспертный индекс показывающий состояние отрасли; его значение ниже 50 означает стагнацию и спад) промышленности повсюду стабилизировались в зоне спада. Как и полагается при структурном кризисе, активность должна перейти в другую сферу экономики. Так в Евросоюзе полетели вниз показатели сферы услуг:

Во Франции 46.7 — дно за 2.5 года:

Рис. 7

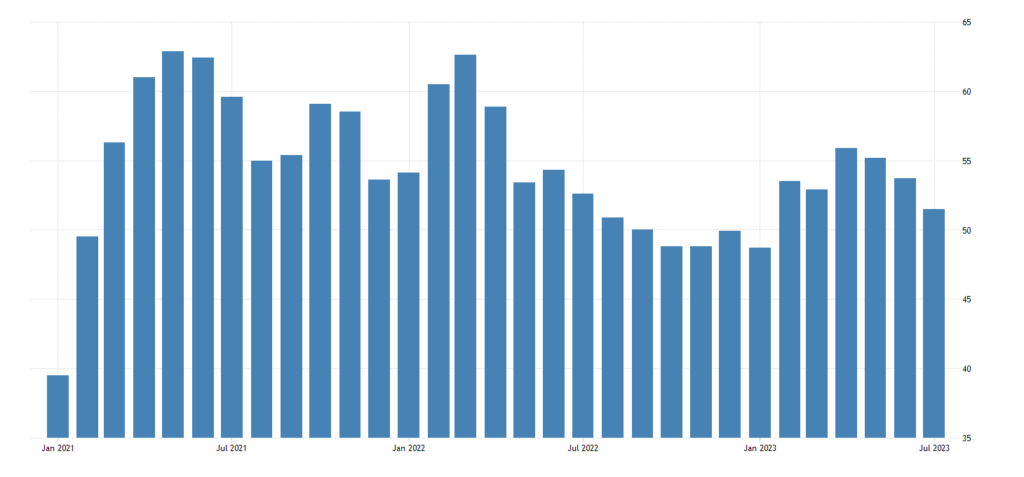

В Британии 48.7 — тоже слабейшее значение за 2.5 года:

Рис. 8

В Германии 47.3 — резкое ухудшение (было 52.3) и минимум за 9 месяцев:

Рис. 9

В еврозоне в целом 48.3 — без учёта катаклизмов ковидного карантина 10-летнее дно:

Рис. 10

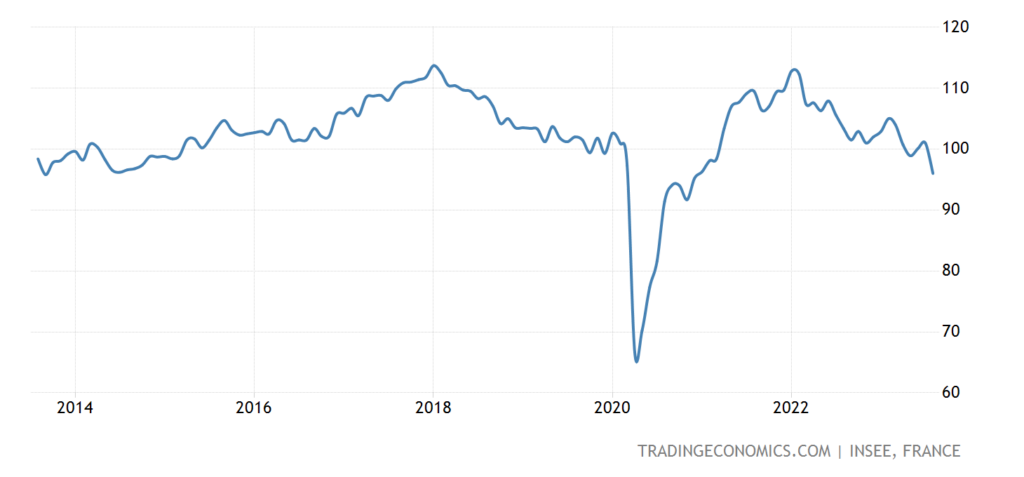

Деловое доверие во Франции худшее за 2.5 года, а за вычетом ковидного обвала — за 10 лет:

Рис. 11

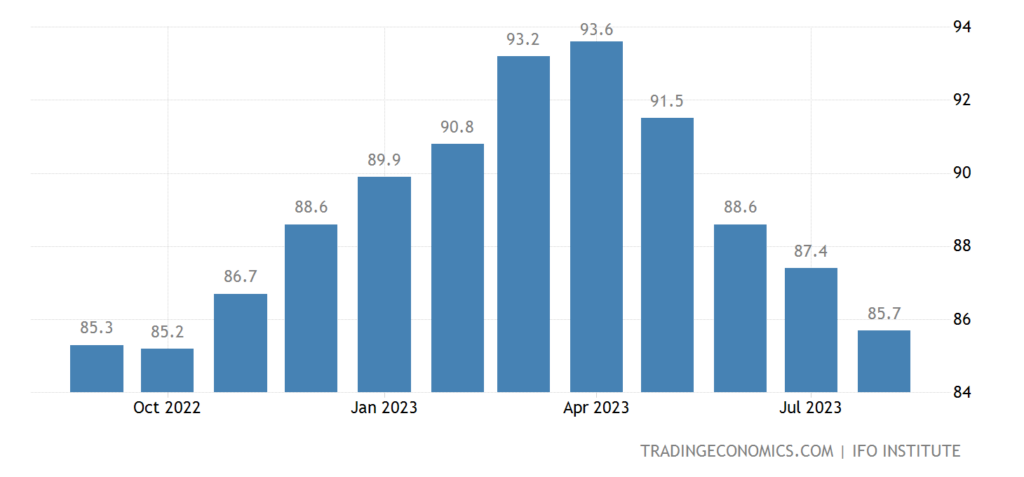

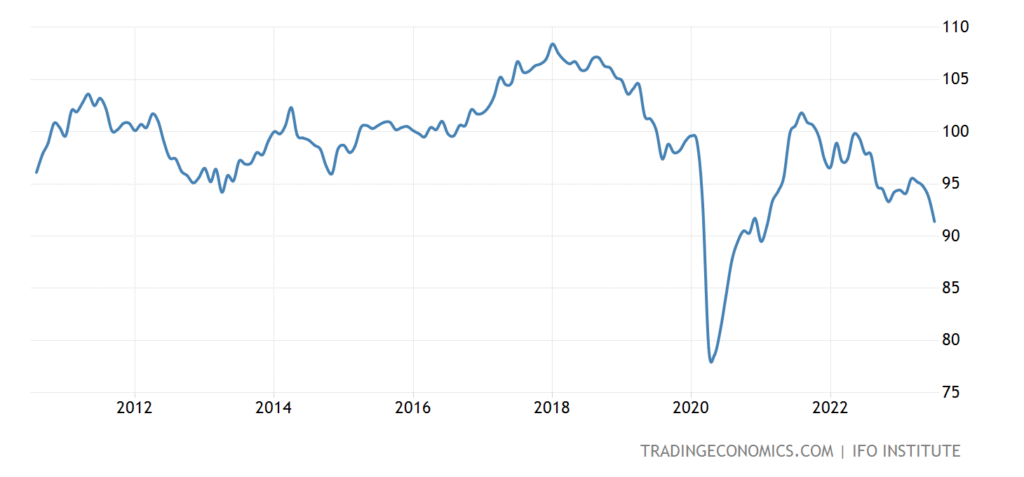

Деловой климат в Германии (обзор IFO) продолжает ухудшаться:

Рис. 12

Причём оценка текущих условий слабейшая за 3 года, а без учёта ковидного провала — с 2010-го:

Рис. 13

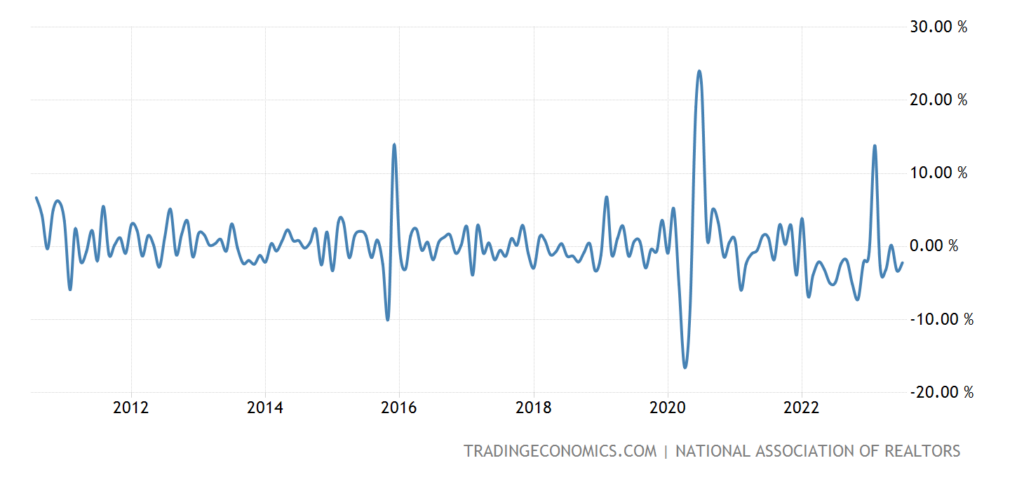

Продажи вторичного жилья в США -2.2% в месяц — 4-й минус за 5 месяцев и 16-й за 18 месяцев; объём продаж близок в худшим значениям за 13 лет:

Рис. 14

Зато продажи новостроек растут — поскольку цены на них упали на 10% за последний год:

Рис. 15

Вопрос о том, что и как продают мы пока оставляем за скобками, это уже не совсем макроэкономика.

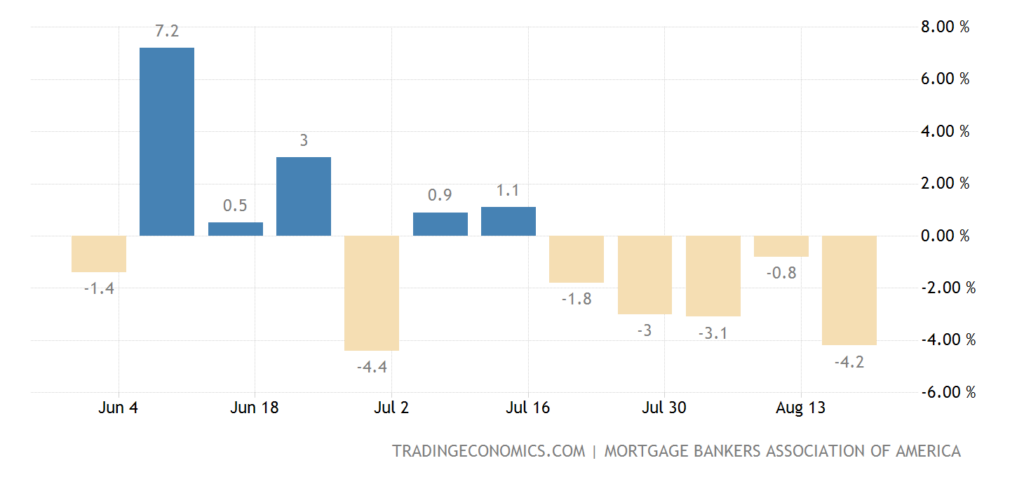

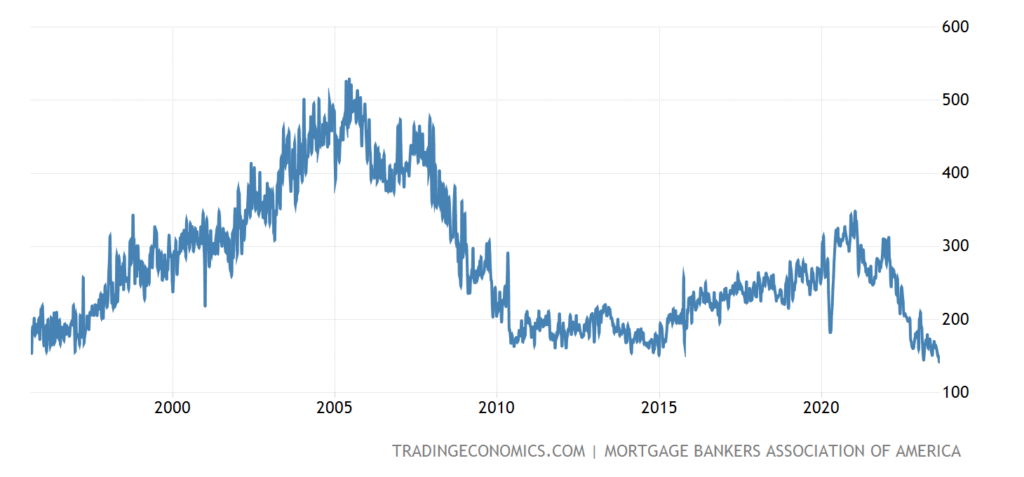

Заявки на ипотеку в США -4.2% в неделю — 5-й минус подряд:

Рис. 16

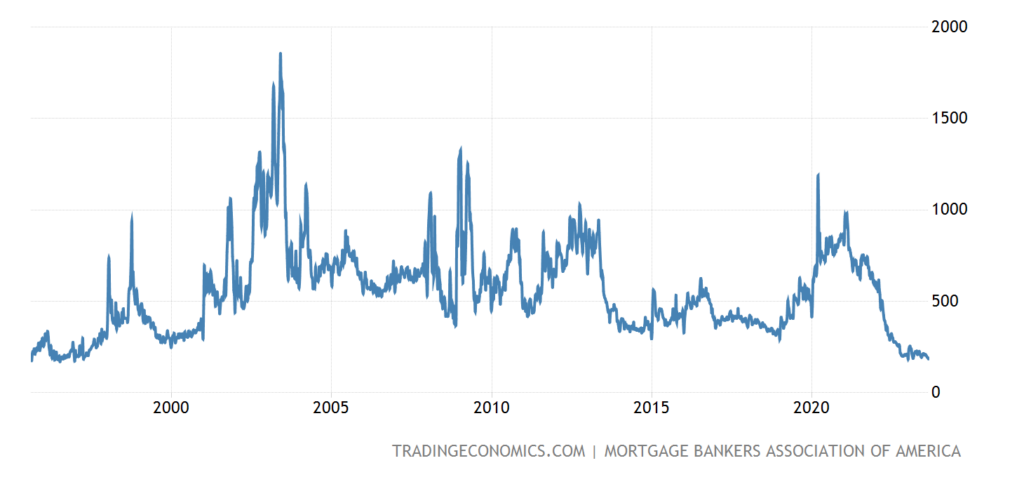

До уровня, худшего с апреля 1995-го:

Рис. 17

Такой же 28-летний минимум и отдельно у кредитов на покупку жилья (не рефинансирование):

Рис. 18

Всему виной ставка по кредитам — она на пике с 2000-го (до 7.31% по 30-летним займам):

Рис. 19

Та же картина по ипотеке агентства Freddie Mac (7.23%, вершина с 2001-го):

Рис. 20

В реальности это означает спад уровня жизни населения. Пока не очень значительный, но тенденция налицо.

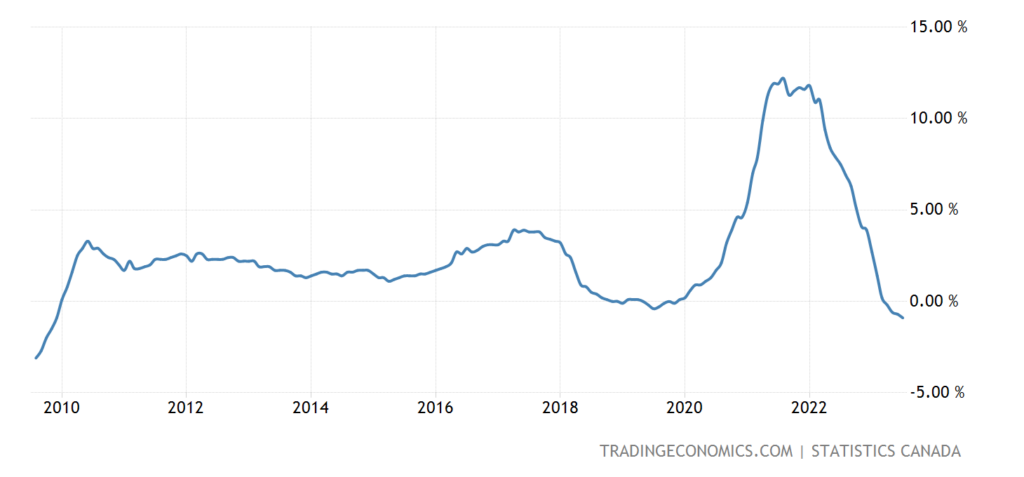

Цены новостроек в Канаде -0.9% в год — дно с 2009-го:

Рис. 21

CPI (индекс потребительской инфляции) без еды и топлива в префектуре Токио +2.6% в год — 30-летний максимум:

Рис. 22

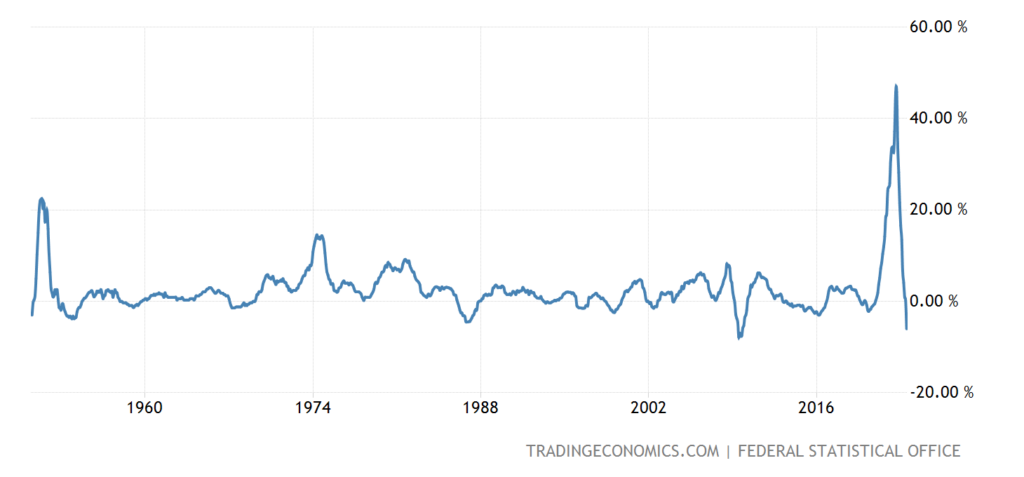

PPI (индекс промышленной инфляции) Германии -6.0% в год — не считая провала 2020-го это минимум с марта 1950-го (и то тогда было всего лишь -6.1%):

Рис. 23

PPI Испании -8.4% в год — за 58 лет наблюдений ниже было лишь раз, в мае 2020-го (-8.8%):

Рис. 24

Серьёзная дефляция, признак промышленного спада.

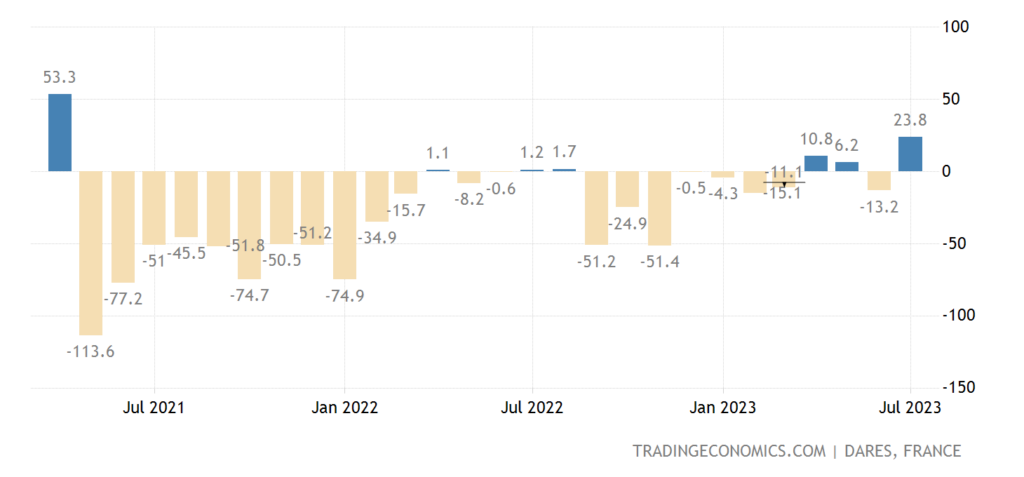

Число зарегистрированных безработных во Франции выросло максимальным темпом за 27 месяцев:

Рис. 25

Настроения потребителей в Турции худшие за год и возле отметок рекордного пессимизма:

Рис. 26

С учётом повышения ставок (см. ниже), совершенно естественное явление.

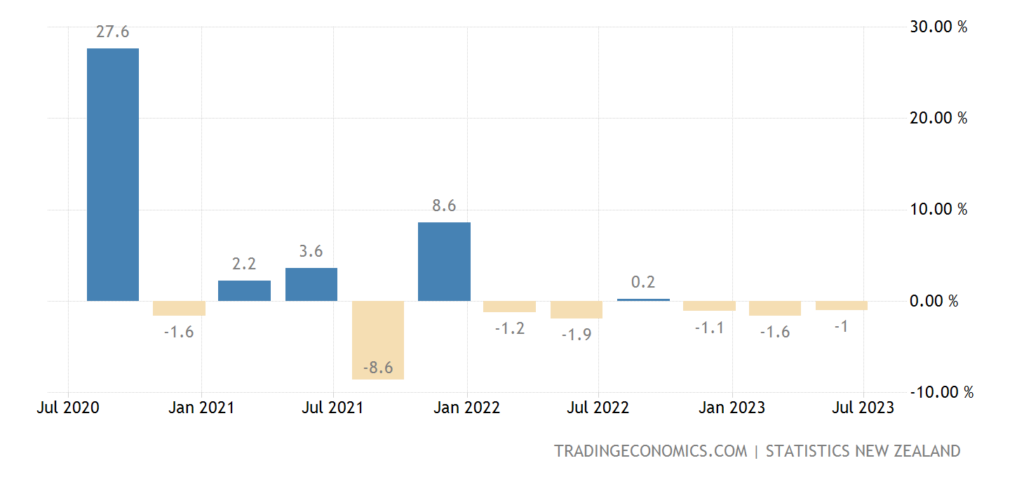

Объём розничных продаж Новой Зеландии -1.1% в квартал — 3-й минус подряд:

Рис. 27

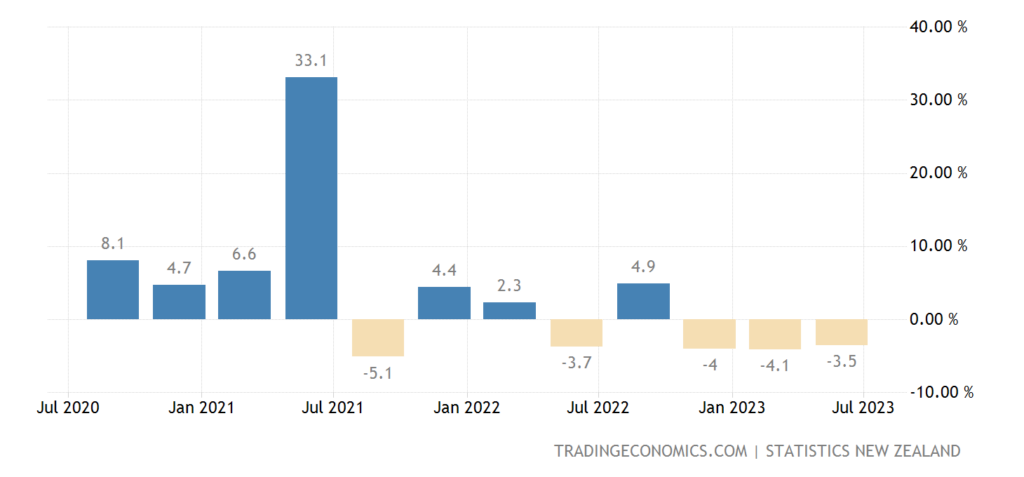

И -3.5% в год — также 3-й подряд квартал в минусе:

Рис. 28

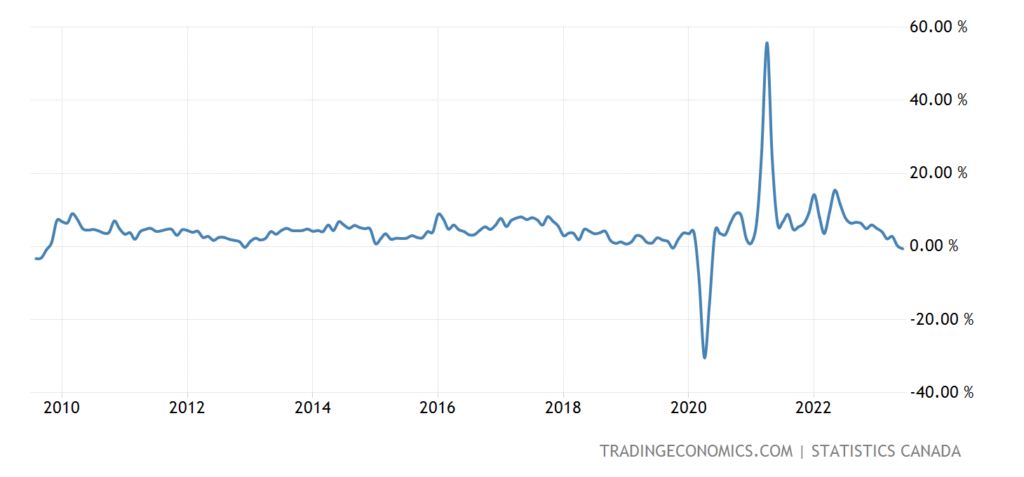

Розница Канады -0.6% в год — 1-й минус с мая 2020-го, а до того — с 2009-го:

Рис. 29

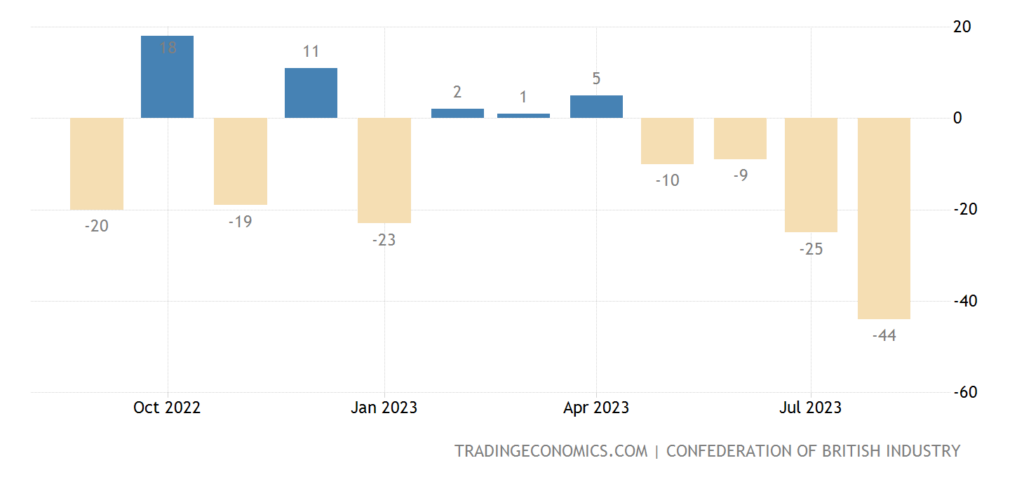

Баланс розницы Британии (-44%) (рассчитывается Конфедерацией британских промышленников по результатам опроса сотрудников розничных и оптовых компаний; уровень выше 0 указывает на рост объёмов продаж, ниже 0 — на сокращение.) возле рекордно слабых значений:

Рис. 30

ЦБ Китая предсказуемо срезал ставку по годовым кредитам на 0.10% до 3.45% — но неожиданно оставил прежней по 5-летним (к которым привязана ипотека).

ЦБ Южной Кореи не стал менять свою денежную политику, как и ЦБ Индонезии.

ЦБ Турции взметнул ставку на 7.5% до 25.0%, пиковых почти за 20 лет.

Основные выводы. Тезисы выступления Пауэлла в Джексон-Хоул:

— мы готовы и дальше повышать ставки, если это будет необходимо;

— мы будем действовать «осторожно» в ужесточении денежно-кредитной политики;

-2 месяца хороших макроданных — это только начало того, чтобы начать видеть явные признаки устойчивого снижения инфляции;

— ФРС не изменит целевой показатель по инфляции в 2%;

— экономический рост выше тренда может привести к дальнейшему повышению ставки;

— необходим некоторый прогресс в инфляции сектора услуг;

— ставки останутся ограничительными до тех пор, пока не увидим устойчивого снижения инфляции к цели;

— ФРС не уверена в понимании показателя нейтральной ставки;

— сопротивление рынка труда может заставить ФРС двигаться дальше;

— арендная плата на рынке жилья указывает на замедление инфляции. Наблюдаем;

— мы будет действовать осторожно в контексте «повышать ставку дальше» или «оставить ставку на текущем уровне»;

— для снижении инфляции требуется период экономического роста в США ниже тренда;

— возможно, экономика США еще не полностью учла повышение ставок в прошлом (то есть временной лаг воздействия ставки на инфляцию неизвестен).

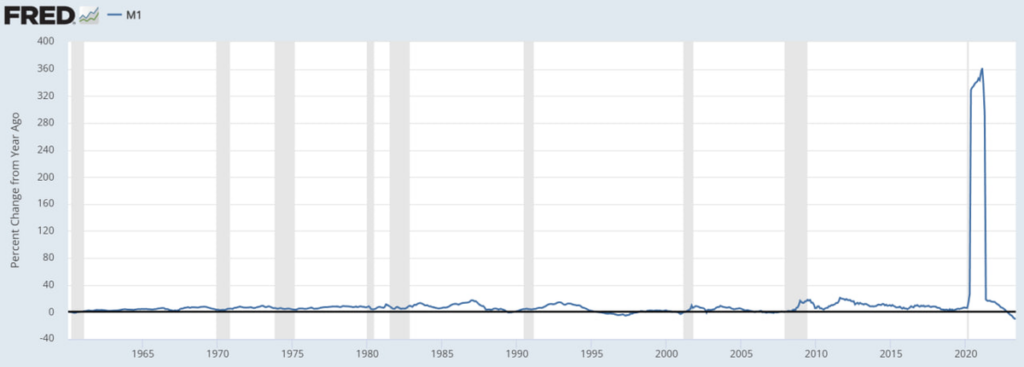

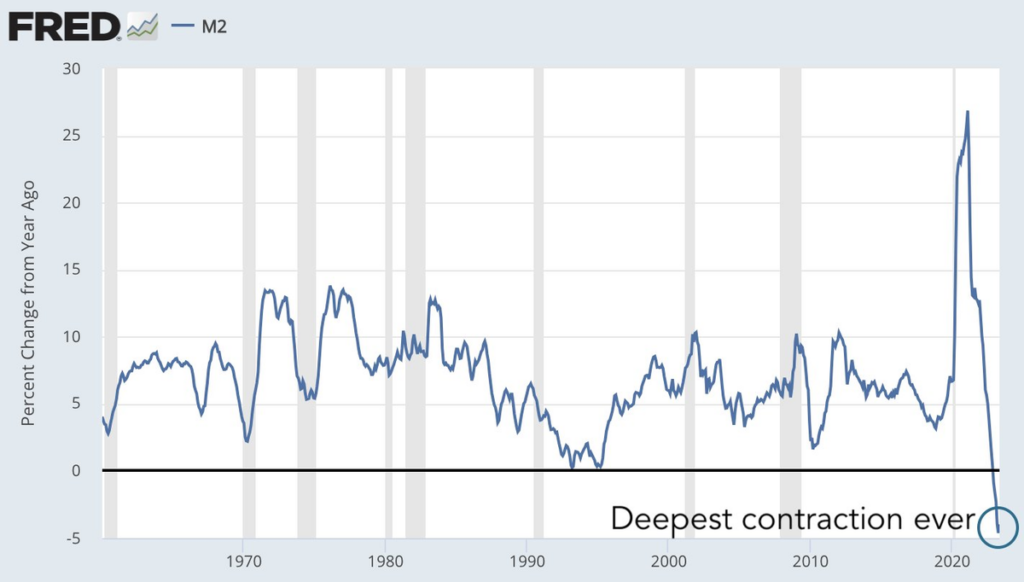

Чего же так боится Пауэлл? А дело в том, что он очень активно снижал денежную массу, и наличную, и расширенную:

Снижение потребительской инфляции налицо, хотя она и выше показателей, желаемых руководством ФРС. Но вылезла другая беда, промышленный спад, который мы описываем уже несколько месяцев. И возникает естественный вопрос: если даже сейчас потребительская инфляция выше нормы, то что с ней будет, если начать действия по стимулированию производства?

А ведь если промышленность падает, то падает и общий уровень зарплат, то есть уровень жизни (напомню, выборы на носу!). И результаты мы видим, в том числе, по продажам недвижимости и спросе на ипотеку. Что тут делать? А если ещё страны БРИКС (ВВП который уже существенно выше стран G7) начнут реальные действия про созданию альтернативной валютной системы, что делать?

Отметим, что всё это происходит на фоне структурного спада, который ярко себя проявил последние недели в Евросоюзе. Так что понятно, почему нервничает Пауэлл. А вот нашим читателям нервничать совершенно не обязательно, они могут и в отпуск спокойно уходить и продолжать свою работу, поскольку картина мира им понятна!

> если промышленность падает, то падает и общий уровень зарплат, то есть уровень жизни (напомню, выборы на носу!). И результаты мы видим, в том числе, по продажам недвижимости и спросе на ипотеку. Что тут делать?

В рукаве уже припасен козырь — повторный карантин. Не факт, что это козырь вынут, но теребят постоянно.

19 и 20 графики одинаковые: оба по ипотечным тридцатилетним кредитам.