Главная новость. Теоретически, главной новостью должно было стать выступление главы ФРС Пауэлла перед Палатой представителей Конгресса США. Мы, безусловно, обсудим это событие в последнем разделе Обзора, однако главным событием стала утечка, сделанная Financial Times, которая сообщила, что по её данным администрация президента США в частном порядке призвала крупнейших сырьевых трейдеров торговать российской нефтью.

Разумеется, речь шла только о нефти, которая соответствует ценовым ограничениям, однако ЕС уже некоторое время тому назад, фактически, разрешил беспрепятственно смешивать и перекачивать российскую нефть. В сочетании с сообщением FT это означает, что попытка перейти к регулируемым ценам на нефтяном рынке закончилась провалом.

Связано это, естественно, с угрозой сокращения поставок со стороны России, но главное не это. То, что бреттон-вудская система дышит н ладан, в общем, стало понятно уже практически всем. Построена эта система на свободных рынках при контроле элиты «Западного» глобального проекта (международных банкиров) над эмиссией доллара и кредитом. Попытка регулировать цены на российскую нефть — это совершенно другая концептуальная модель контроля над мировой экономической ситуацией, построенная на совершенно других принципах, в частности, отказе от свободных рынков.

Провал этой операции означает, что никакого управляемого перехода от Б.-В. модели к какой-то другой не будет, поскольку этой другой модели не наблюдается. Индустриализация АУКУСа, о которой мы уже неоднократно писали — это, фактически, отказ от глобального контроля над мировой экономкой, сам АУКУС — это просто долларовая валютная зона, одна из 4-5 более или равноправных зон на которые распадётся мировая экономика. И именно из такого развития событий, судя по всему и следует исходить.

Конечно, такой подход соответствует нашим прогнозам (которые восходят к ранним работам О.Григорьева, А.Кобякова, М.Хазина и др.), однако одно дело теоретические рассуждения, совсем другое — когда они подтверждаются на практике. В связи с этим мы более уверенно смотрим в будущее и смело можем делать прогнозы на будущее на основании объективных макроэкономических данных.

Дополнение в последнюю минуту. В самом конце рабочей недели, когда в Москве уже была ночь, пришла информация о банкротстве далеко не самого маленького банка в США Silicon Valley Bank. Поскольку времени на изучение ситуации практически не было, мы цитируем одного из лучших экспертов по статистике США Павла Рябова, Spydell. «Это крупнейшее банкротство в США с момента краха Lehman Brothers 15 сентября 2008, запустившей цепную реакцию разрушительных событий. Коллапс SVB последовал практически одновременно после банкротства Silvergate Capital One. Федеральная корпорация страхования депозитов (FDIC) назначена управляющим SVB, все бизнес операции перешли на внешнее управление. 13 марта FDIC выплатит застрахованные депозиты, а позже начнет процедуру ликвидации активов банка и выплаты в рамках пропорционального распределения сертификата среди остальных незастрахованных инвесторов. Что это за зверь? Основной специализацией банка было предоставление финансовых услуг технологическим стартапам с явной ориентацией на венчурное финансирование. По отчетности на конец прошлого года у банка было около 209 млрд долл активов, а источником фондирования были клиентские депозиты на 175 млрд. Нет ясности об объеме застрахованных депозитов – их, по всей видимости, в несколько раз меньше (около 7%). Но нет смысла спекулировать до появления информации от FDIC. Что такое 200 млрд активов для США? Среди коммерческих банков SBV занимал 16 место по активам согласно данным ФРС. Если изолировать инвестбанковские подразделения, выделив только активы банков в пределах долларовой системы, получается следующее: Capital One Financial Corporation – 452 млрд, Goldman Sachs – 439 млрд, The Bank of New York Mellon – 236 млрд, Morgan Stanley – 209 млрд, State Street Corporation – 209 млрд, Т.е. SVB на уровне монстров уровня Morgan Stanley, State Street и Bank of NY Mellon! Американские подразделения на территории США международных банков: HSBC Bank USA — 231 млрд, UBS – 201 млрд, Barclays – 179 млрд, Santander Bank – 166 млрд, BNP Paribas – 143 млрд, Deutsche Bank – 106 млрд, Credit Suisse – 80 млрд. Как видно, SVB уступает только HSBC. Если объединить глобальные активы с учетом инвестбанковского подразделения, то по активам крупнейшие американские финансовые структуры: JPMorgan Chase & Co – 3.66 трлн, Bank of America Corporation – 3.05 трлн, Citigroup Inс – 2.11 трлн, Wells Fargo & Company – 1.88 трлн, Goldman Sachs – 1.44 трлн, Morgan Stanley – 1.18 трлн, U.S. Bancorp – 0.67 трлн. Такое длительное сравнение необходимо, чтобы оценить актуальный размер SVB. Итак, что произошло? SVB имел свыше 120 млрд инвестиций в ценные бумаги, которые практически полностью распределены в долговых бумагах. Свыше 85% в структуре инвестиций были долгосрочные облигации с явным креном в ипотечные облигации в сегменте MBS (58 млрд). Инвестпортфель SVB составлял 54%, что является абсолютным максимумом среди американских банков. Ближайший конкурент State Street c 42% В марте прошлого года ФРС начала цикл ужесточения денежно-кредитной политики, к октябрю ставки на долговом рынке были запредельно высоки и тут у SVB начались проблемы. Значительная часть инвестиций была в облигации с фиксированной ставкой, которые сильно рухнули в цене. К концу 2022 нереализованный убыток SVB вырос до 16 млрд долл по сравнению с 500 млн в 1 кв 2022 – весь ущерб исключительно из-за роста ставок. В итоге SVB начал резать убытки, перекладываясь в краткосрочные трежерис, облигации с переменным купоном, усиливая хэджирование на рынке производных. Не помогло, т.к. капитал банка составлял 16.2 млрд на декабрь 2022. В феврале 2023 после очередного рывка ставок баланс стал отрицательным (убытки превышали 20 млрд) и все посыпалось. Коллапс банка был ускорен после набега инвесторов, которые пытались вытянуть депозиты буквально в последние 7-10 дней после появления информации в СМИ о потенциальных проблемах в банке. Конечным триггером стал именно набег инвесторов, а проблемы были накопленные и структурные, как минимум с середины 2022, но SVB эти проблемы умело маскировал, рисуя сказочную отчетность о прибыли в 1.7 млрд долл в 2022, имея дыру более, чем в 20 млрд, что втрое выше выручки банка. Коллапс SVB чрезвычайно важен с точки зрения взвешивания потенциальных рисков. В чем особенность этого события? Маскировка проблем и стремительность. В отличие от Lehman Brothers, где первые проблемы в СМИ были проявлены в начале 2008, а серьезность проблем была выявлена летом 2008, с SVB все было иначе. Контурно потенциальные проблемы среди инсайдеров были подсвечены в октябре 2022 (тогда акции рухнули на 30%), однако руководство банка, по сути, фальсифицировало реальность в такой степени, что к началу февраля акции восстановили все потери с накопленным ростом свыше 75% всего за 1.5 месяца. За 10 дней до банкротства в начале марта 2023 на гала концерте в Лондоне SVB был признан лучшим банком в номинации «Банк года», а главный исполнительный директор SVB цинично надругался над здравым смыслом и доверием инвесторов, вселяя уверенность в том, что «ситуация под контролем и проблемы надуманны». В этот самый момент трейдеры SVB реструктуризировали дыру в балансе в 20 млрд, имея капитал в 16 млрд с фейковой прибылью в отчетности в 1.6 млрд. Только после того, как на банк пошла атака со стороны хэдж фондов и конкурентов в венчурном капитале (за неделю до банкротства) – начались набеги инвесторов с изъятием депозитов из SVB на 40 млрд (свыше 20% от депозитной базы). Собственно, это и подорвало банк. Сокрушительный коллапс инвестиций из-за роста ставок еще как то можно было балансировать через фальсификацию отчетности и рынок деривативов, а набеги уже нечем было крыть. Проблемы SVB – это инвест стратегия на долгосрочные облигации с фиксированной доходностью с неадекватной диверсификацией и отсутствием хэджирования. SVB, как и многие хэдж фонды исходил из того, что нулевые ставки будут вечные. Вторая проблем — рост ставок из-за политики ФРС и набеги инвесторов в начале марта. SVB попытался привлечь экстренное финансирование на несколько миллиардов, но не успел. Однако, удивляет не это, т.к. подобный сценарий я подробно описывал последний год. Здесь как раз все логично и предсказуемо, по крайней мере, для меня. Вектор был известен, но не было определенности, кто первый пойдет к выходу и в какое время. Теперь знаем, SVB пошел под снос 10 марта 2023. Удивляет другое – стремительность. Даже не два дня, а считанные часы. По сути, от первых явных и публичных проблем до процедуры ликвидации прошло менее 30 часов. Это может свидетельствовать скорее не о размере дыры в балансе, а согласованной политике ФРС, Минфина США и FDIC совместно с первичными дилерами. Это не могло быть без их одобрения и участия. Здесь практически калька с Lehman Brothers, который рухнул при непосредственном участии известных персон (не буду показывать пальцем) в ФРС, Минфине и крупнейших банках США. Банкротство Lehman было необходимо (в роли сакральной жертвы), чтобы создать полностью управляемый триггер для легитимизации немыслимой по тем временам программы TARP и выкупа активов со стороны ФРС. Это уже потом они оскотинились и начали лупить ликвидностью во все стороны в неограниченном объеме по первому требованию без мотивационной составляющей, но не в 2008 (тогда мир был другим). Тогда инсайдеры заработали рекордные прибыли, которые так и не были перекрыты спустя 15 лет (по скорости и объему), т.к. заинтересованные лица выкупали рынок тогда, когда все продавали. Сложно сказать, какой замысел у них сейчас. Предполагаю, что проблемы SVB не локальны, а глобальны, т.е. другие банки имеют аналогичные разрывы в балансе, тут скорее всего будет адаптация общественного мнения, что пора дать по тормозам в ужесточении денежно-кредитной политики. Рынок ожидал плюс 0.5 п.п на заседании ФРС 22 марта, но видимо, что 0.25 п.п станет чертой. Ожидаю смены тональности ФРС. Остается открытым вопрос, насколько далеко они зайдут и будут ли кейс SVB как то раскручивать? Сам крах SVB не окажет влияние на финсистему в отличие от Lehman, т.к. SVB достаточно изолирован, но тут вторичный эффект заражения системы и подрыва доверия, неизбежное перераспределения ликвидности из мелких банков в крупные».

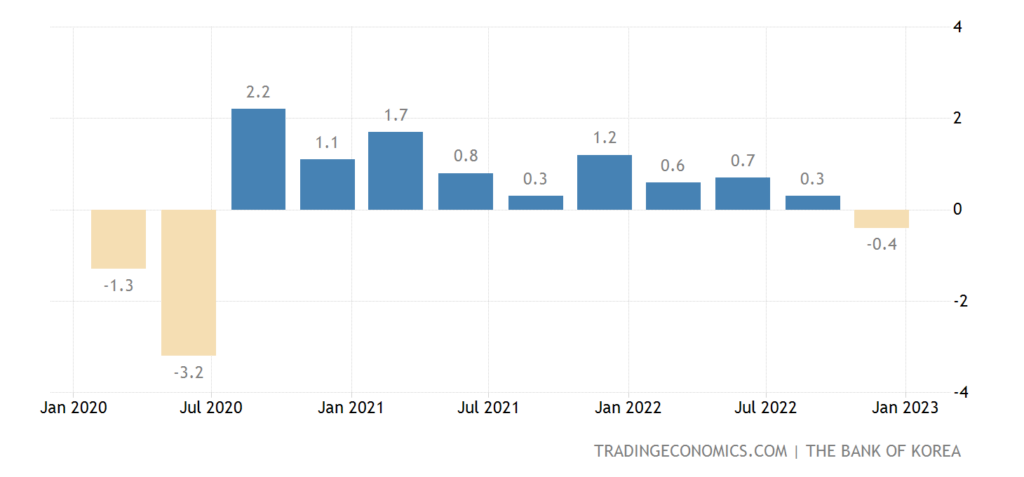

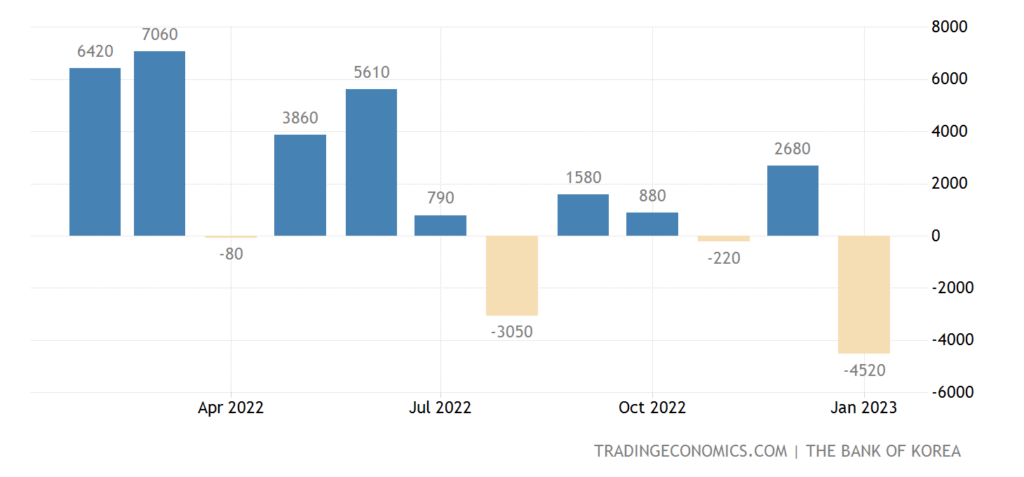

Макроэкономика. ВВП Южной Кореи -0.4% в квартал — 1-й минус за 2.5 года:

Рис. 1

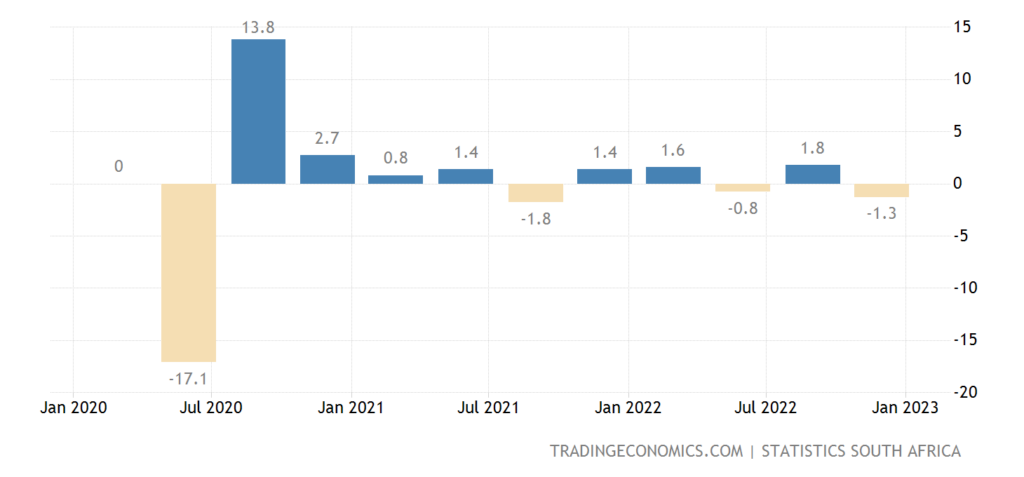

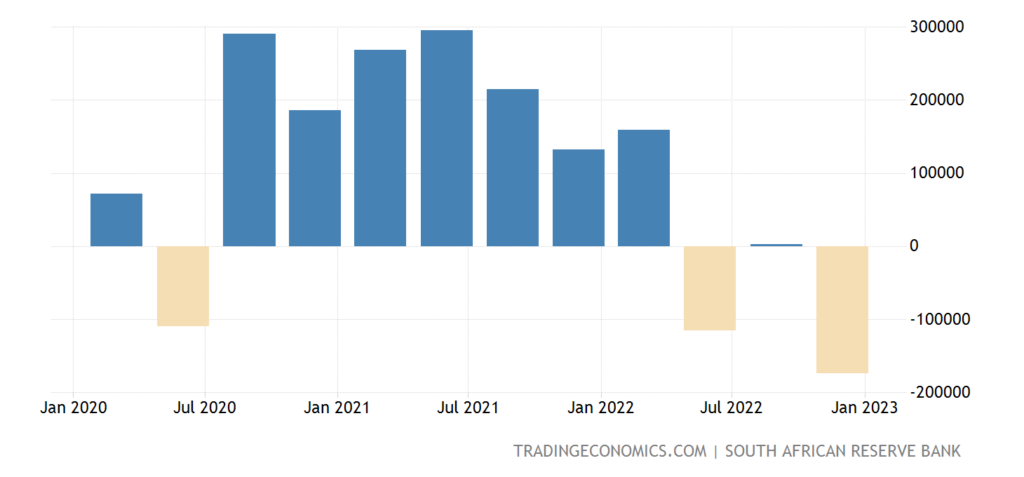

ВВП ЮАР -1.3% в квартал:

Рис. 2

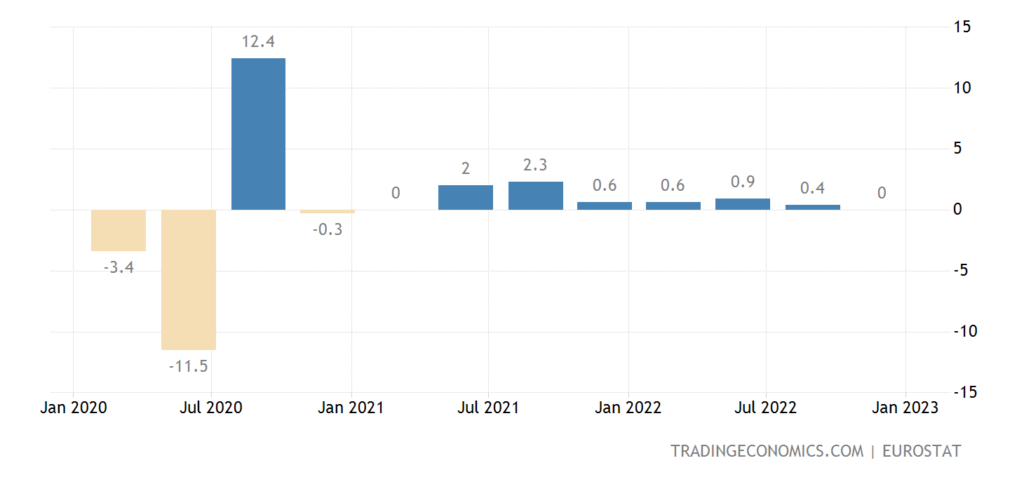

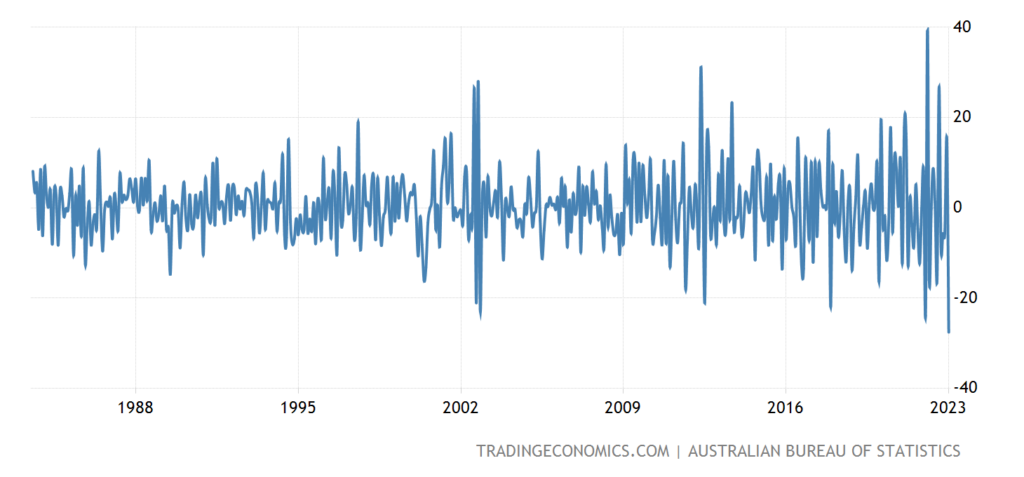

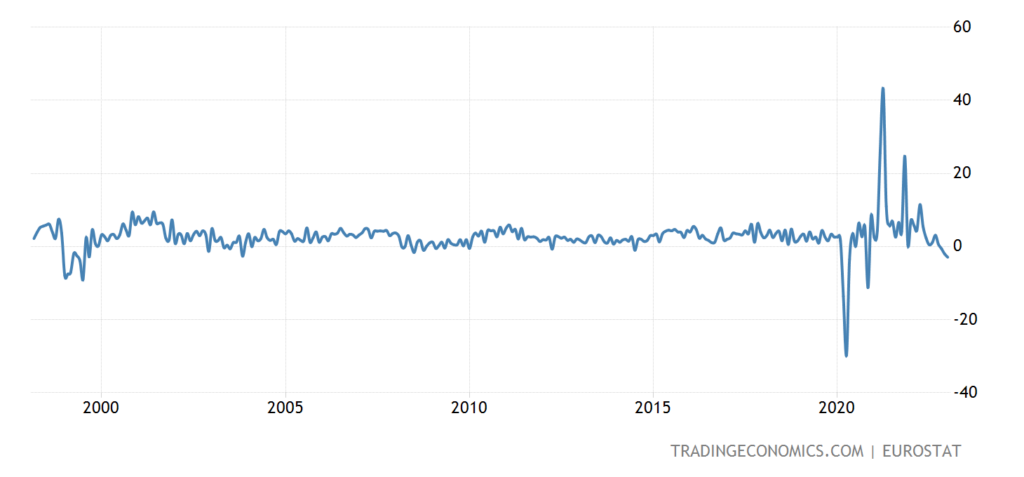

ВВП еврозоны 0.0% в квартал:

Рис. 3

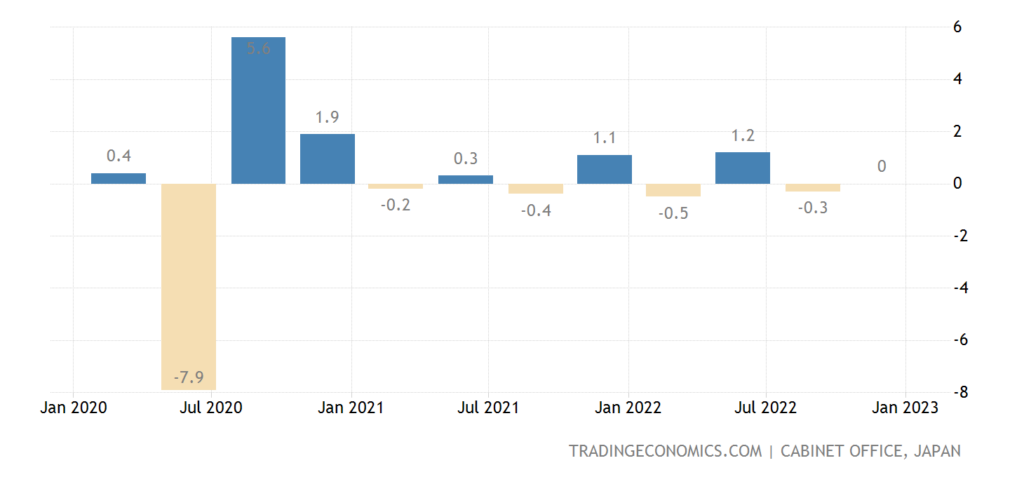

Как и в Японии:

Рис. 4

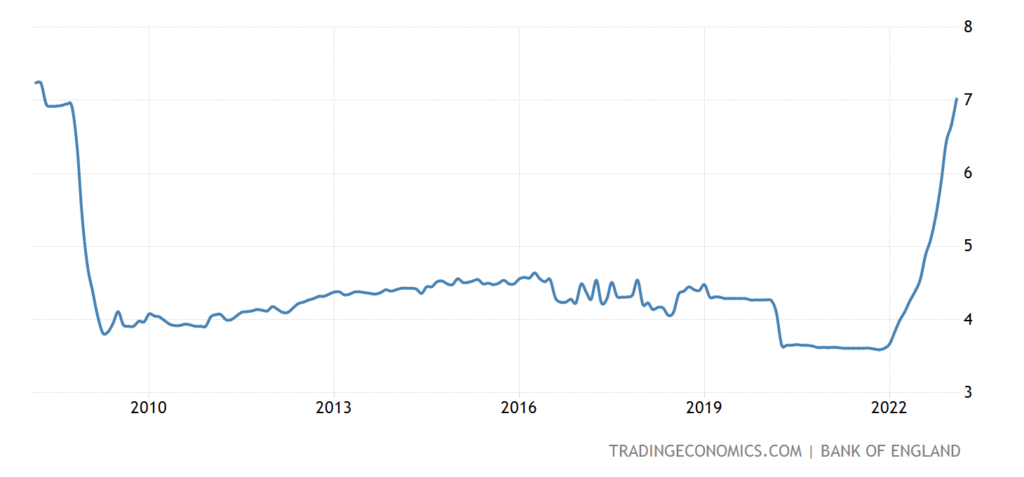

ВВП Британии 0.0% в год:

Рис. 5

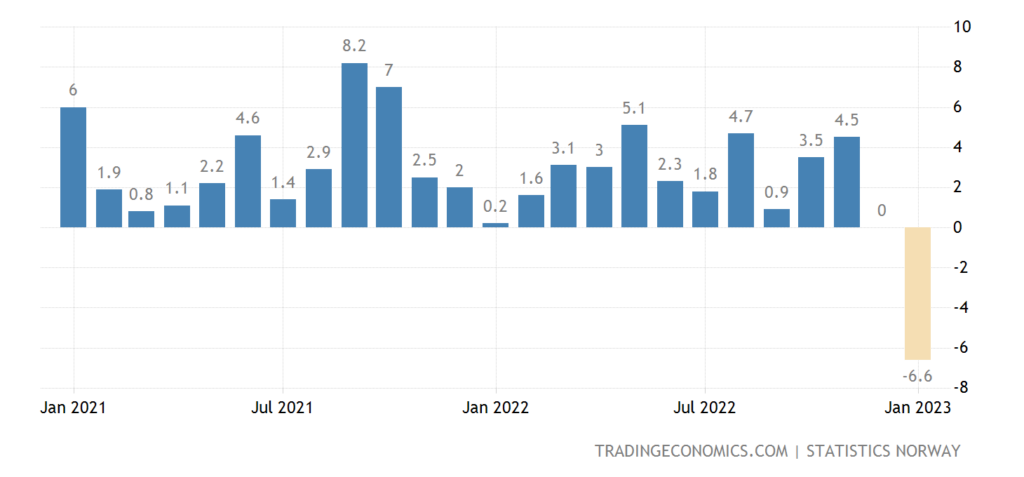

Промышленный выпуск в Норвегии -6.6% в год — дно за 26 месяцев:

Рис. 6

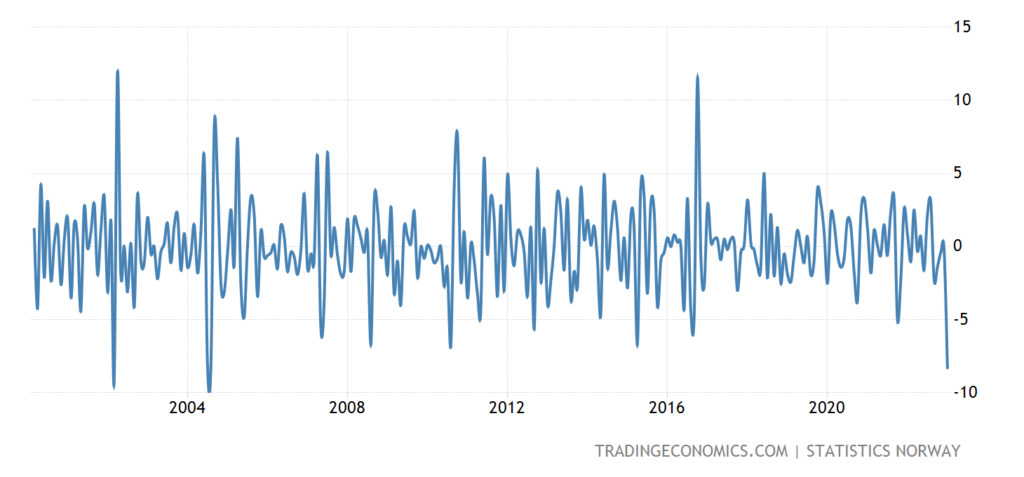

И -8.3% в месяц — худшая динамика с 2001-го года:

Рис. 7

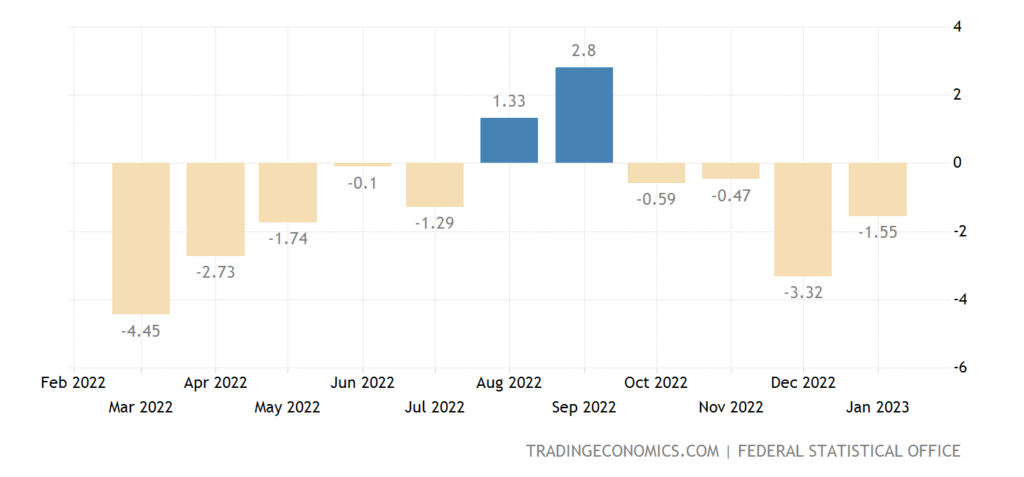

Промышленное производство в Германии -1.6% в год — 4-й минус подряд и 9-й за последние 11 месяцев:

Рис. 8

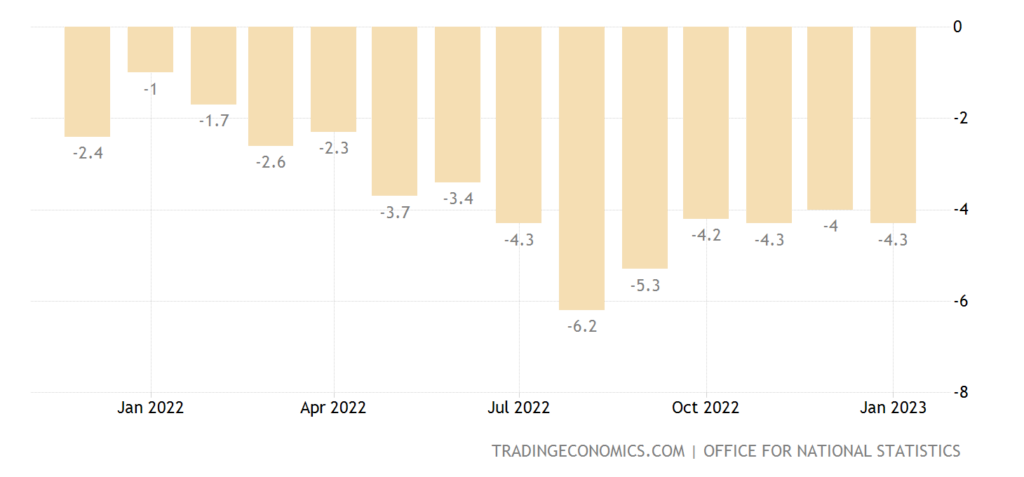

В Британии -4.3% в год — 16-й минус подряд:

Рис. 9

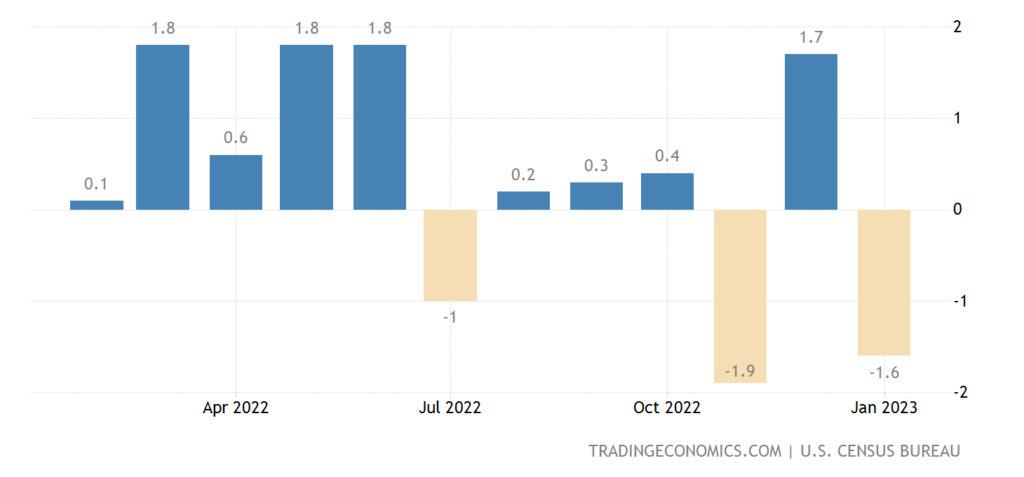

Промышленные заказы в США -1.6% в месяц — 2-й минус за последние 3 месяца:

Рис. 10

В Германии -10.9% в год — 11-й минус подряд:

Рис. 11

Поскольку падение заказов опережает спад производства, можно сделать вывод, что в ближайшие месяцы никакого улучшения ситуации в Германии произойти не может.

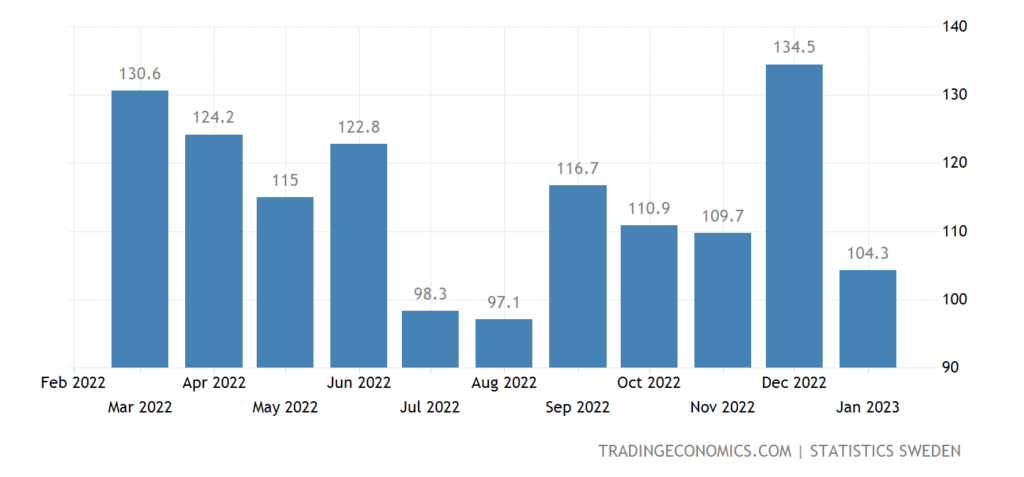

В Швеции -20.2% в месяц и -10.5% в год:

Рис. 12

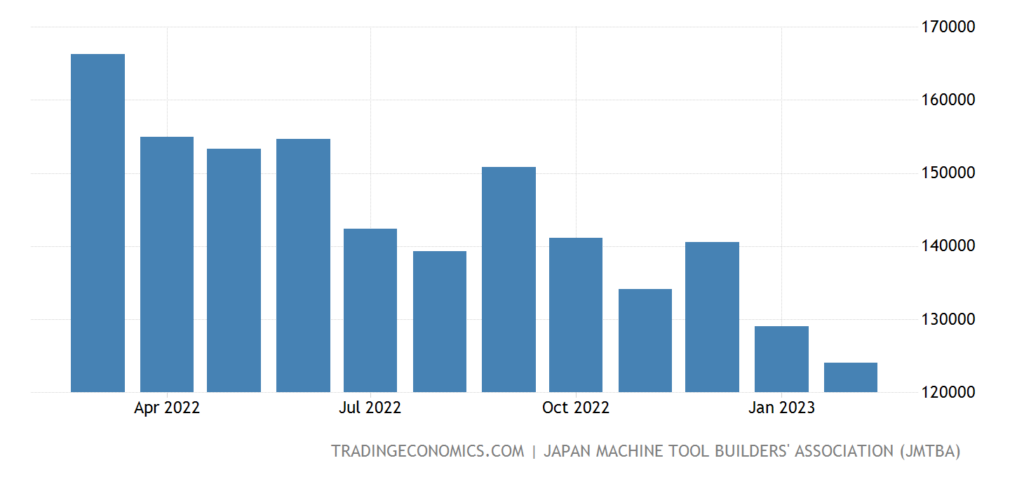

Машиностроительные заказы в Японии -10.7% в год, в том числе внутренние -20.3%:

Рис. 13

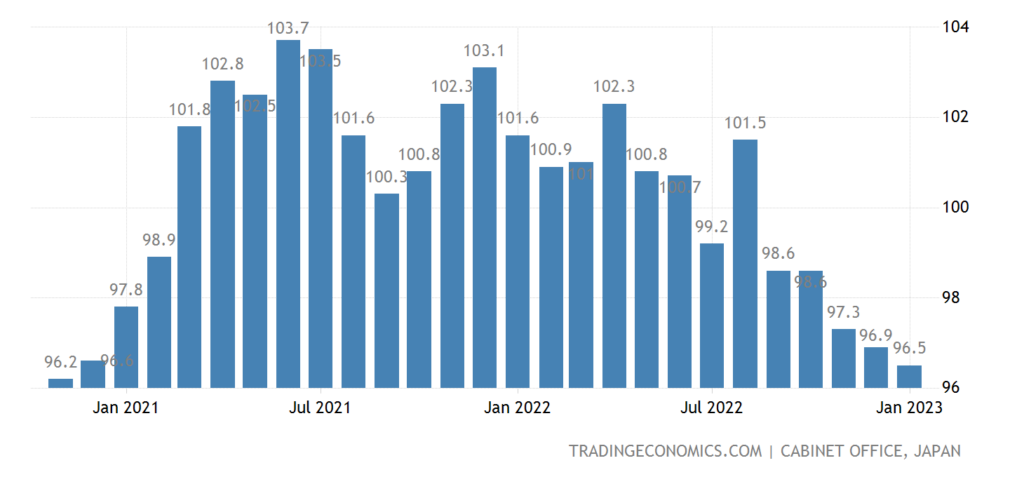

Неудивительно, что в такой ситуации опережающие индикаторы Японии минимальны за 26 месяцев:

Рис. 14

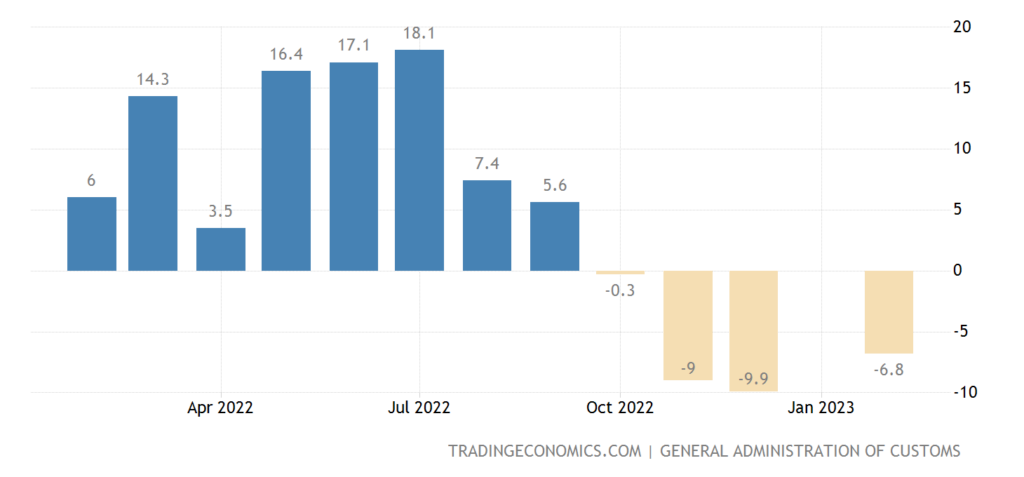

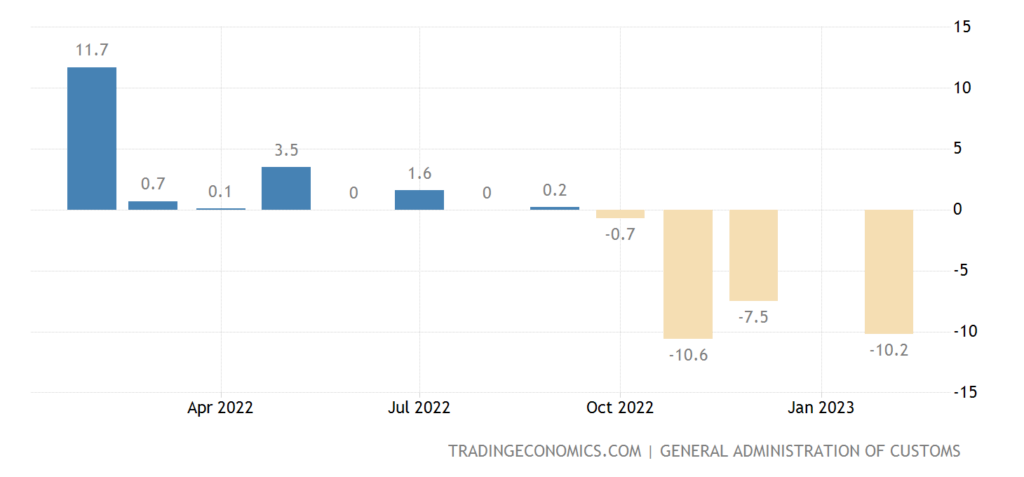

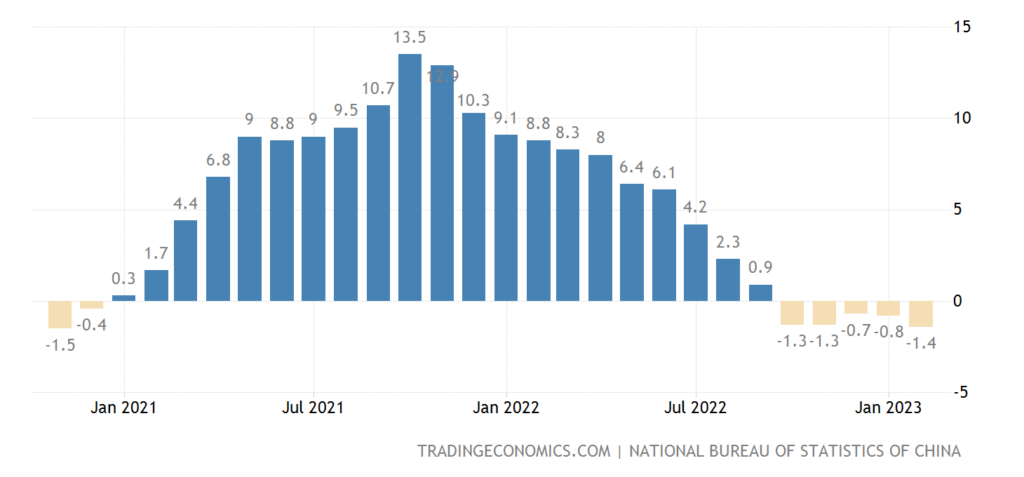

В Китае продолжают снижаться экспорт и импорт:

Рис. 15

Рис. 16

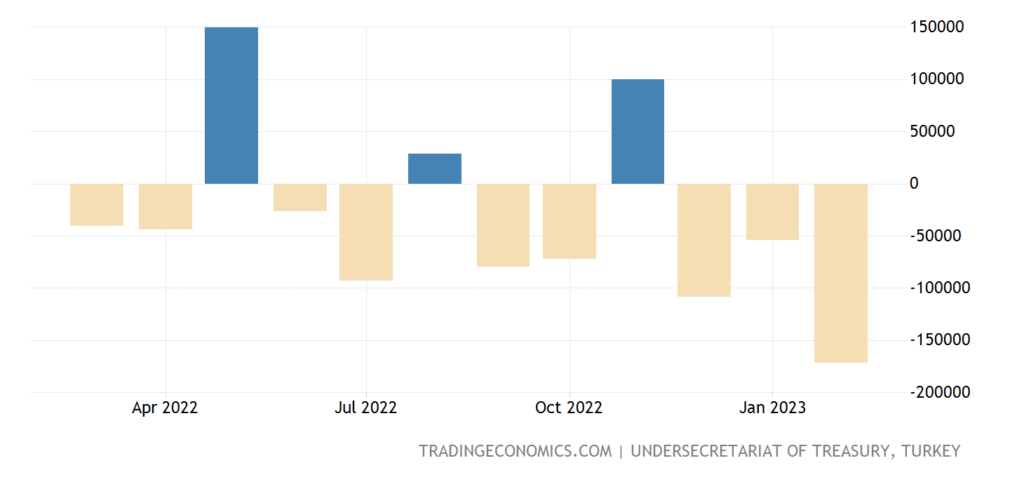

У Турции рекордный дефицит бюджета:

Рис. 17

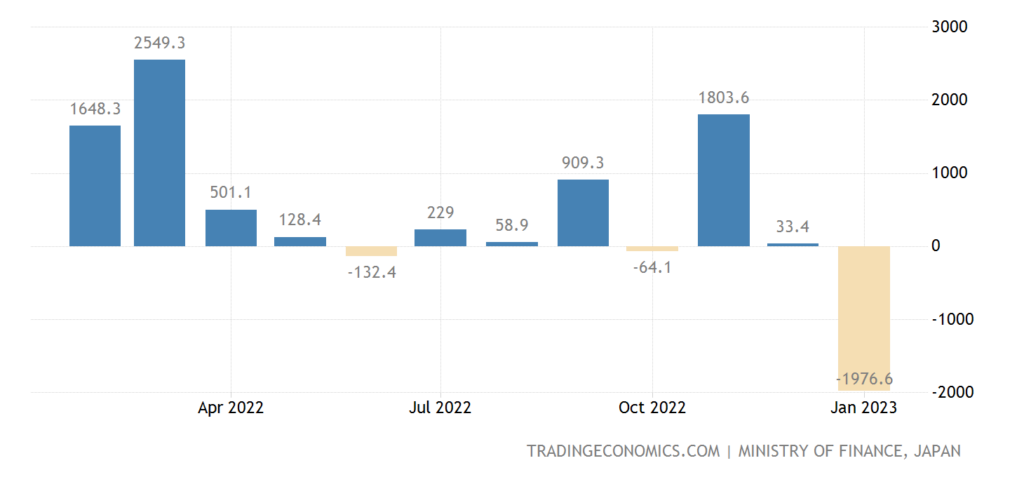

А у Японии — рекордный дефицит платёжного баланса:

Рис. 18

Как и Южной Кореи:

Рис. 19

На пути к тому же достижению и ЮАР:

Рис. 20

Напоминаю, что первые три страны — недавние лидеры (наряду с Германией) мирового экспорта. Судя по всему их модели придёт серьёзно менять.

Разрешения на строительство в Австралии -27.6% в месяц — антирекорд за 40 лет наблюдений:

Рис. 21

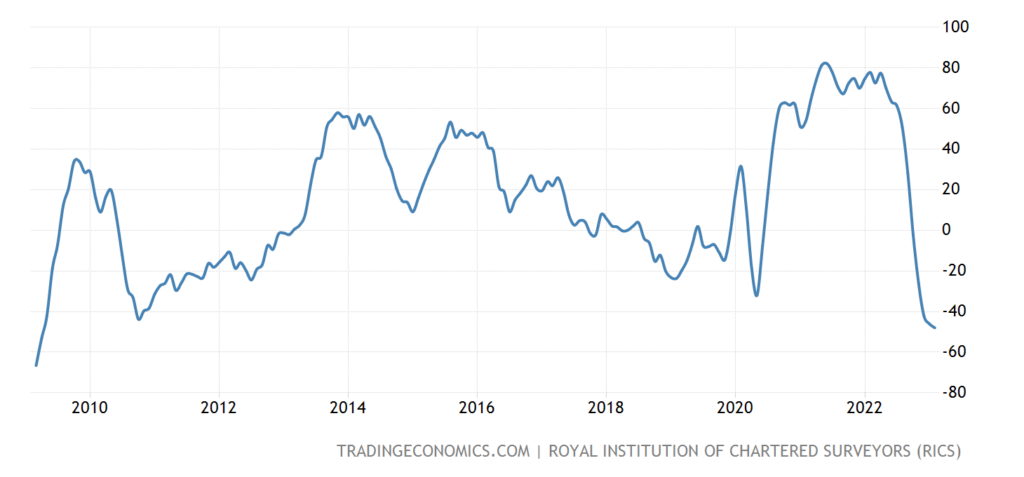

Ставки по ипотеке в Британии максимальны за 15 лет (7.02%):

Рис. 22

Отчего баланс цен на жильё в ней (-48) худший за 14 лет:

Рис. 23

Здесь нужно дать небольшое объяснение. Опрос RICS по рынку жилой недвижимости Великобритании «баланс цен на жилье» измеряет разрыв между процентом респондентов, наблюдающих рост и падение цен на жилье. Именно этот индекс снизился до -48 в феврале 2023 года с -46 в январе, что является самым низким показателем с апреля 2009 года. Февральский показатель также ознаменовался пятым месяцем подряд отрицательных значений, хотя и оказался немного лучше ожиданий в -49..

Цены на жильё в Британии +2.1% в год (то есть существенно ниже даже официальной инфляции) — рядом с 10-летними минимумами, установленными перед ковидом:

Рис. 24

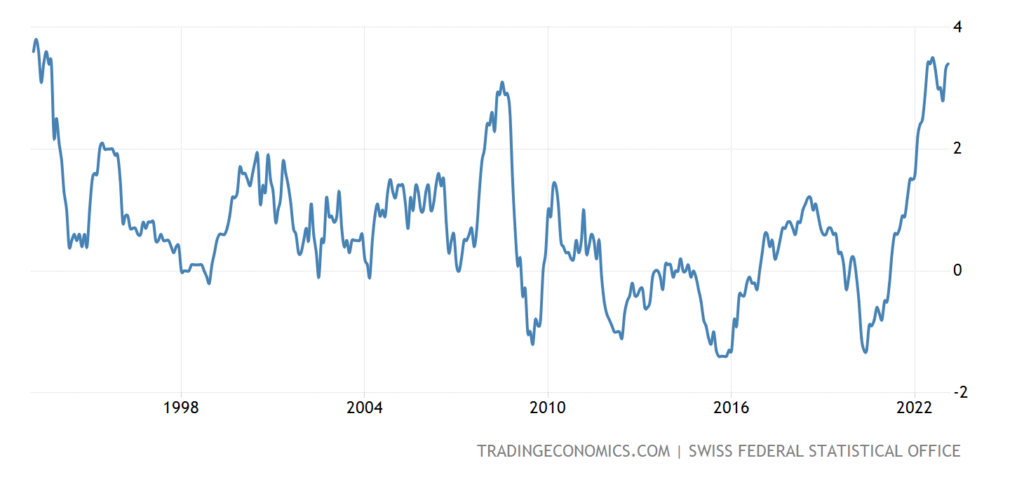

CPI (индекс потребительской инфляции) Швейцарии +3.4% в год — лишь в 0.1% от 30-летнего пика прошлого лета:

Рис. 25

И +0.7% в месяц — повторение 13-летнего максимума:

Рис. 26

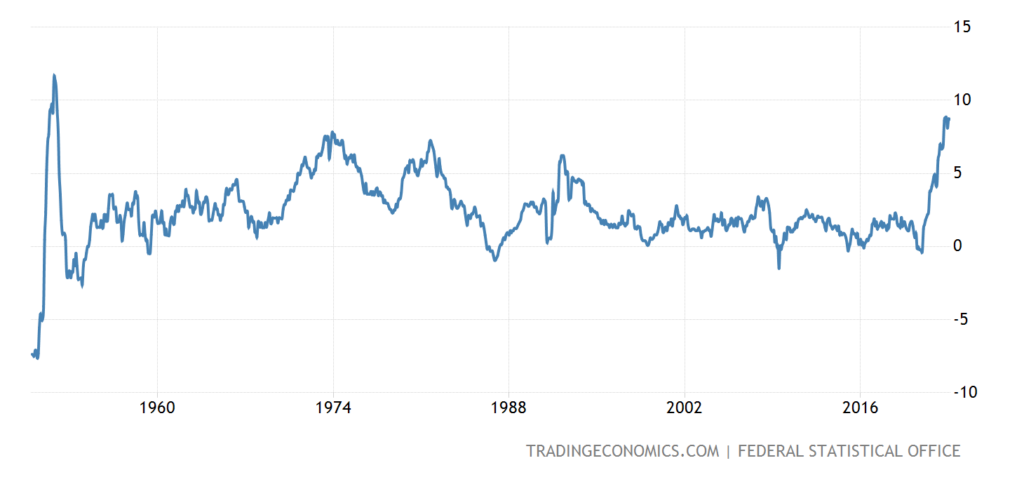

CPI Германии +8.7% в год, тоже лишь в 0.1% от 70-летней вершины октября-ноября:

Рис. 27

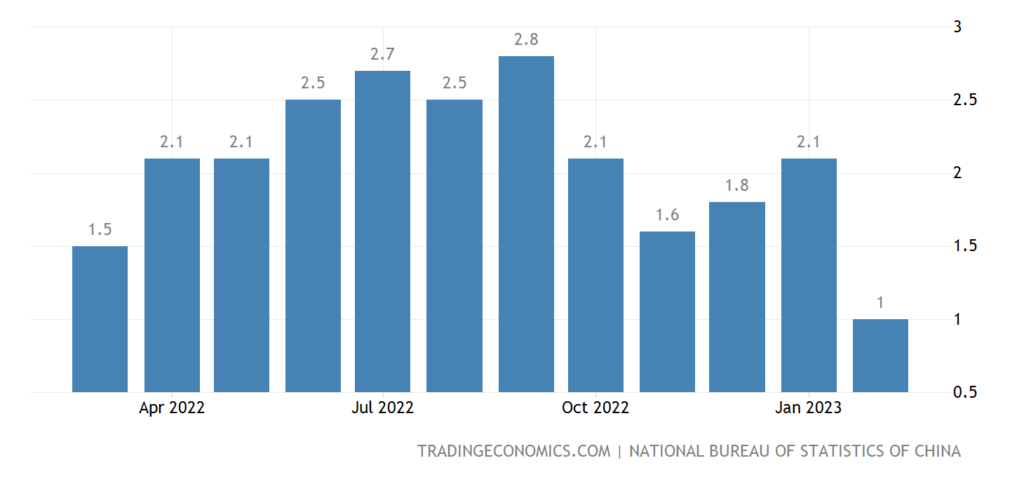

CPI Китая +1.0% в год — годовой минимум:

Рис. 28

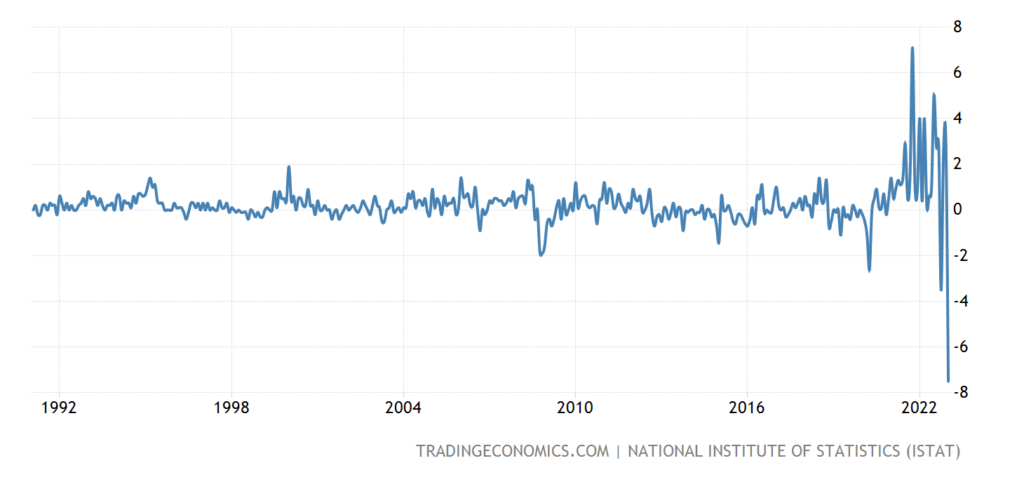

PPI (индекс промышленной инфляции) Китая -1.4% в год — дно за 27 месяцев:

Рис. 29

А это уже явно депрессивный симптом. И показывает он, что даже поддержка со стороны федерального центра, провинции уже не в состоянии выдерживать темпы экономического роста. В Италии, судя по всему, аналогичная ситуация:

PPI Италии -7.5% в месяц — антирекорд за 32 года ведения статистики:

Рис. 30

Фактически, высокая инфляция неминуемо вызывает спад экономики (см., в том числе, последующие данные по розничным продажам в Евросоюзе), что может перевести структурный кризис из инфляционного сценария в дефляционный (по образцам 1930-32 гг.). Весьма возможно, что в Китае и Италии реализуется именно этот сценарий.

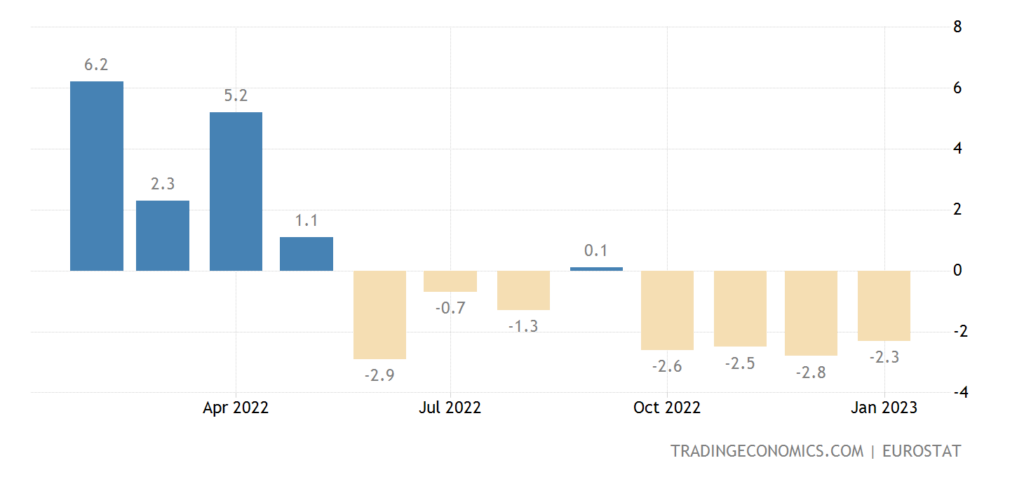

Объём розничных продаж еврозоны -2.3% в год — 4-й минус подряд и 7-й за последние 8 месяцев:

Рис. 31

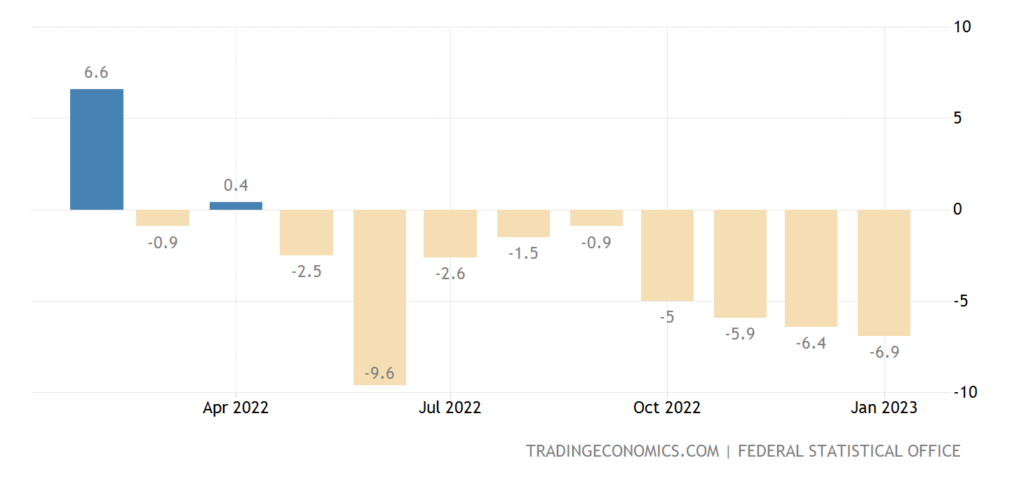

В Германии -6.9% в год — 9-й минус подряд:

Рис. 32

Во Франции -2.9% в год — дно за 26 месяцев; без учёта ковидного провала это 24-летний минимум:

Рис. 33

Расходы японских домохозяйств держатся в годовом минусе 3 месяца подряд:

Рис. 34

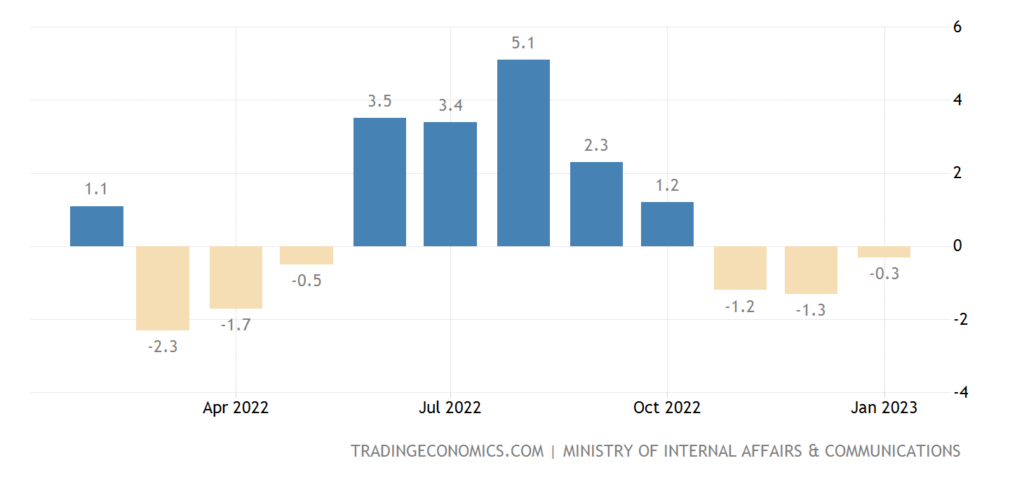

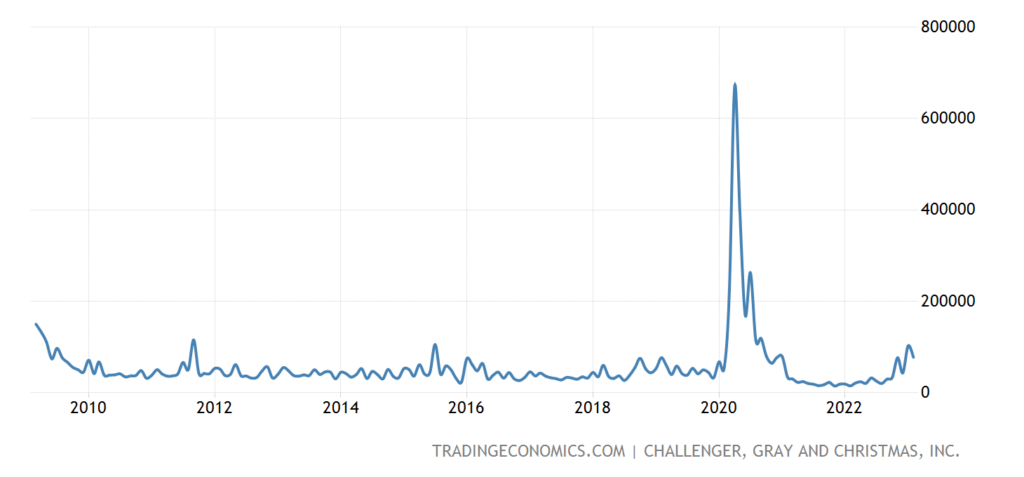

Анонсы увольнений в США в январе-феврале пиковые для этих месяцев с 2009-го, +427% в год до 181 тыс.:

Рис. 35

Число получателей пособий по безработице в США максимально за 14 месяцев:

Рис. 36

Впрочем, как мы уже неоднократно отмечали, веры в данные трудовой статистики США нет. Впрочем, продолжительность трудовой недели немного упала, с 34.6 на предыдущей неделе до 34.5, что подтверждает ухудшение ситуации на трудовом рынке.

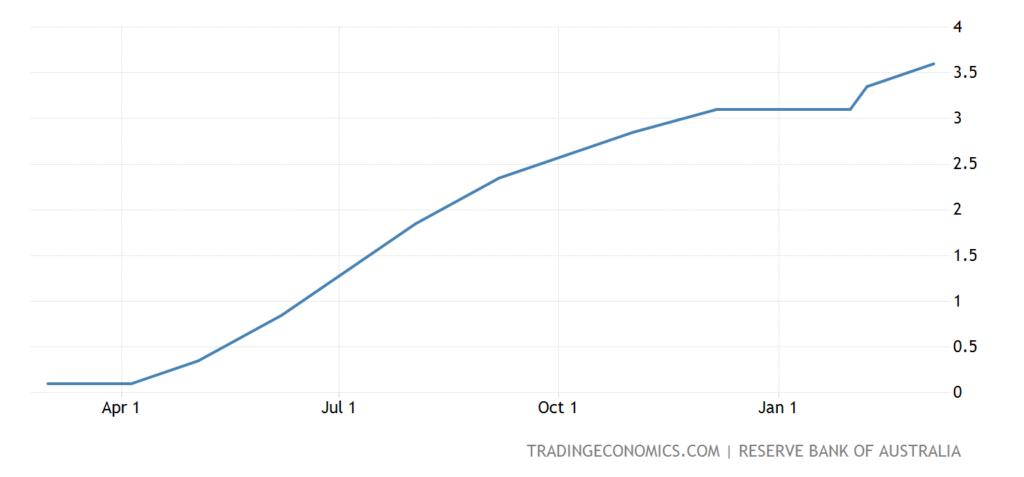

ЦБ Австралии поднял ставку на 0.25% до 3.60% , а вот ЦБ Канады не стал дальше ужесточать политику.

Рис. 37

Рис. 37

Точно также не стал ничего менять Банк Японии, но на следующем заседании у него будет новый глава.

Рис. 38

Основные выводы. Начнём, как и обещали, в выступления главы ФРС Пауэлла. Основные его тезисы:

ФРС готова ускорить повышение ставки, если данные будут поступать сильными;

пик ставки, скорее всего будет выше, чем ожидают многие;

уместно дальнейшее повышение ставки;

преждевременное смягчение на данный момент нежелательно;

уместно удержание ставки на повышенном уровне на протяжении определенного времени;

несоответствие между предложение и спросом — это по—прежнему явно в товарном секторе, а также на рынке труда;

ФРС должна лучше работать для стабилизации инфляции в стране;

у нас есть все инструменты для понижения инфляции,цель ФРС снижение инфляции к 2%;

базовая инфляция не снижается так быстро, как мы ожидали ранее (Мы, в наших обзорах, подробно объясняли причину этого явления, прим. Фонда Хазина);

может настать время когда начнется рецессия, ФРС надеется на мягкую посадку экономики, с небольшой и короткой рецессией; инфляция товаров снижается уже несколько месяцев,мы изучаем характер инфляционного давления при ужесточении ДКП;

много факторов влияет на инфляции и мы не можем знать на 100%. Рост зарплат снижается.

После комментариев Пауэлла, рынки фьючерсов закладывают повышение ставки ФРС на 0.5% в марте с вероятностью 48%. Рынки свопов повысили прогноз пика ставки ФРС до 5.61% в сентябре, закладывают повышение ставки на 0.5% в марте (против 0.25% ранее). снижение инфляции в сфере жилищных услуг.

Фактически, Пауэлл не сказал ничего нового, кроме того, что инфляция ведёт себя не так, как рассчитывало руководства ФРС. Это не удивительно — монетарная теория, которой придерживаются денежные власти США (да и вообще вся американская экономическая наука) не признаёт структурного характера кризиса и, соответственно, не видит структурной составляющей инфляции, о которой мы столько писали.

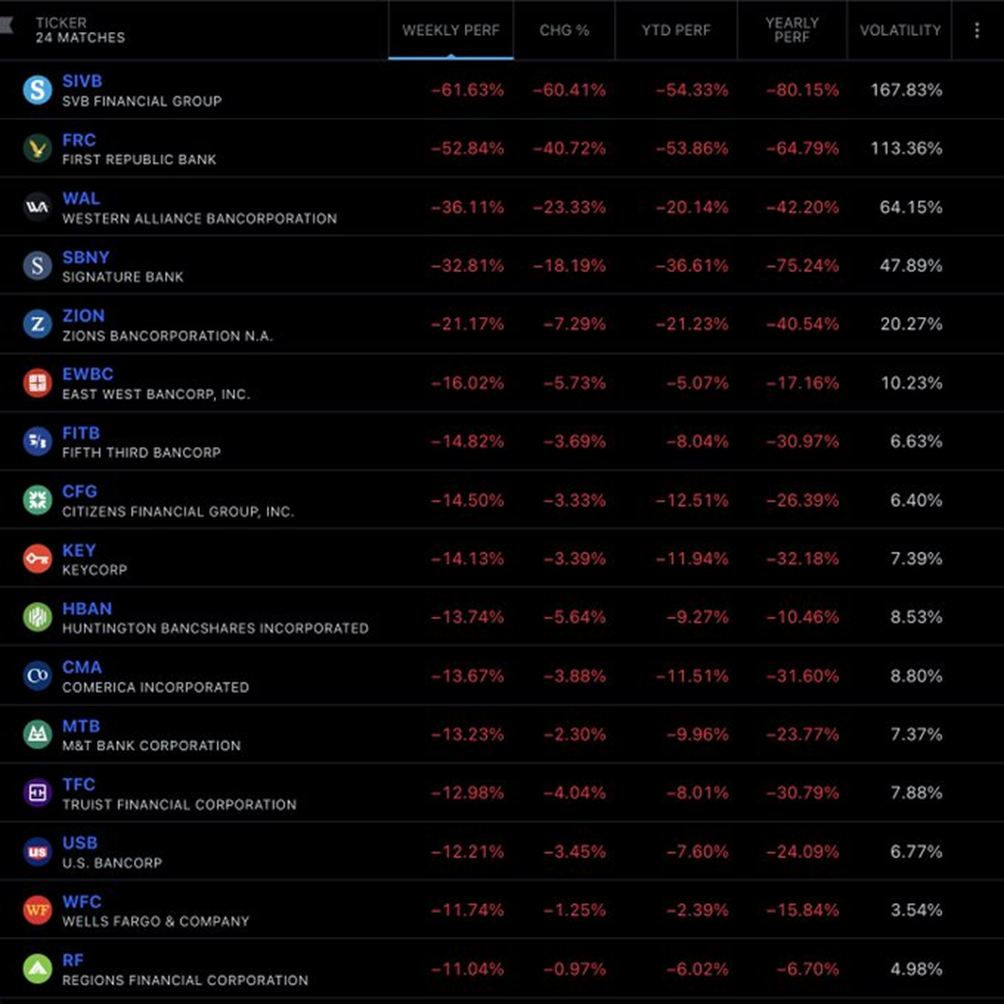

В последний день недели начались проблемы у ряда американских банков:

Некоторые эксперты даже предупреждают о возможном обвале рынков, сравнимом с 2008 годом. Мы в этом пока не уверены, поскольку перехода к модели «индустриализации АУКУСа» ещё не произошло, однако, не исключено, что обвал рынков решили сделать спусковым механизмом изменения базовой экономической парадигмы в США. В любом случае, следущая неделя будет очень интересной.

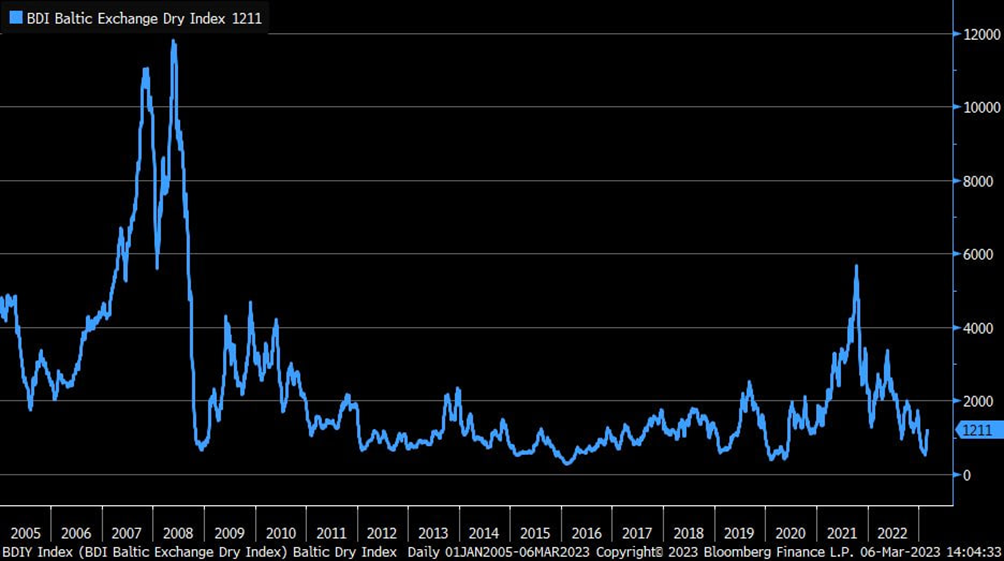

Для подтверждения ситуации в экономике основных развитых стран приводим график Baltic Dry Index, который описывает активность морской торговли:

Он явно показывает общее ухудшение после локального восстановления, последовавшего за ковидным провалом.

Ну и в заключение — картинка из телеграма Владимира Левченко, который обращает внимание на рекордные показатели доходности 6-месячных векселей правительства США:

В общем, в заключение можно сказать, что гипотеза о начале роста инфляции после многих месяцев ужесточения денежно-кредитной политики подтверждается, но точно мы это узнаем на следующей неделе. А вот структурный кризис продолжается точно, во всех странах и на всех континентах. Это, конечно, печально, но наши читатели, по крайней мере, предупреждены, так что мы желаем им прекрасных выходных и оптимистичной трудовой недели!

Офигительное фееричное ждем следящей недели