20-26 января 2024

Главная новость. Главная новость — данные по ВВП США в IV квартале, +3.3%. Это, конечно, ниже, чем результаты III квартала (под 5%), но всё равно очень много. Министр финансов США Джанет Йеллен в восторге: «Несмотря на прогнозы многих прогнозистов, в 2023 году рецессии не произошло. Вместо этого инфляция значительно снизилась, и мы сохранили здоровый рынок труда. Уровень безработицы близок к историческому минимуму. И у нас было самое быстрое – и самое справедливое – восстановление за всю историю».

Рис. 1

И вот здесь мы позволим себе воскликнуть, как Станиславский: «Не верю!». Детали мы обсудим в последнем разделе обзора (на основании анализа Павла Рябова), пока же отметим несколько моментов. Дефицит бюджета США составляет несколько триллионов долларов и быстро растёт. Официальный ВВП США около 22 трлн долларов, реальный — около 15 трлн. Но даже если 22, 1 трлн. дефицита — это примерно 5% ВВП. Рост ВВП в реальности — это бухгалтерская технология перевода эмиссионных долларов в формальную добавленную стоимость, особенно, если учесть, что реальный сектор вообще не растёт.

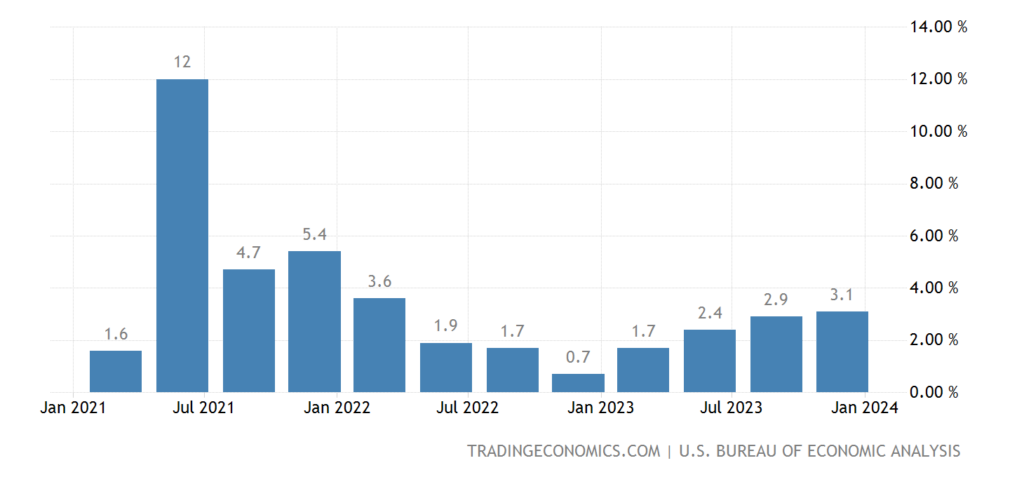

Безработица находится на довольно высоком уровне (тут мы просто Йеллен не поверим, поскольку данных по безработице много и среди них всегда можно выбрать позитивные):

Рис. 2

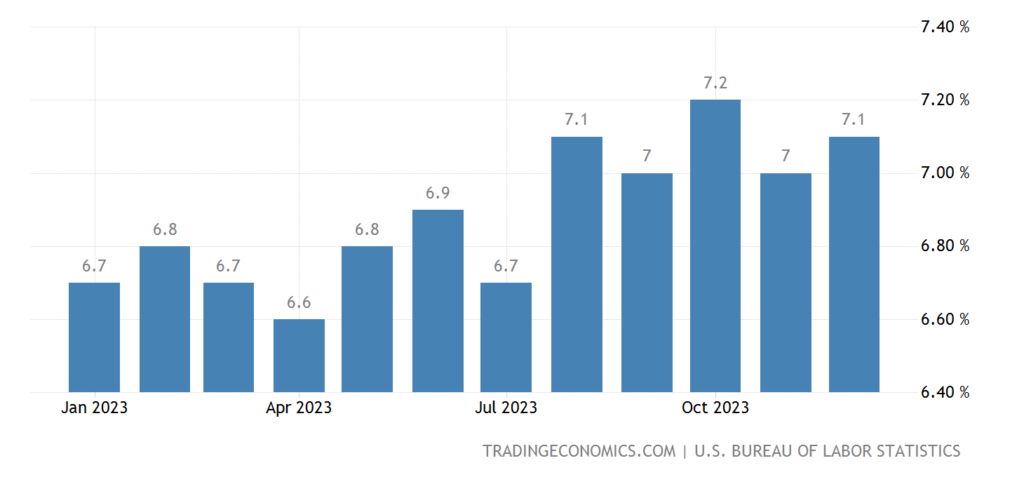

В декабре резко выросло число первичных обращений безработных:

Рис. 3

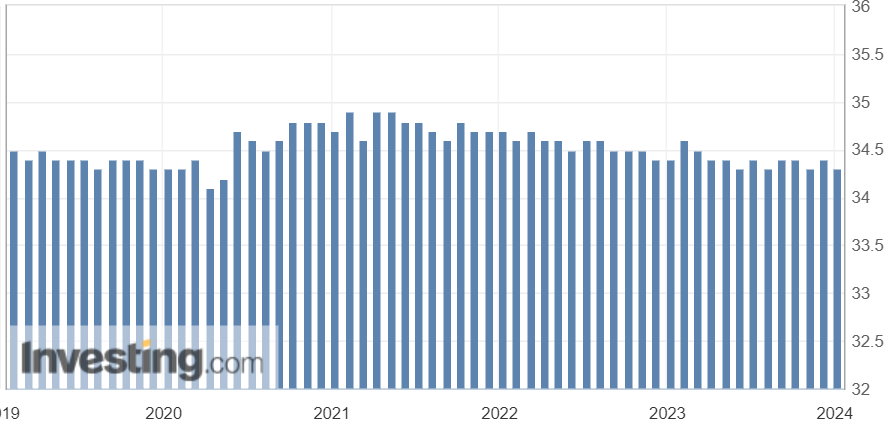

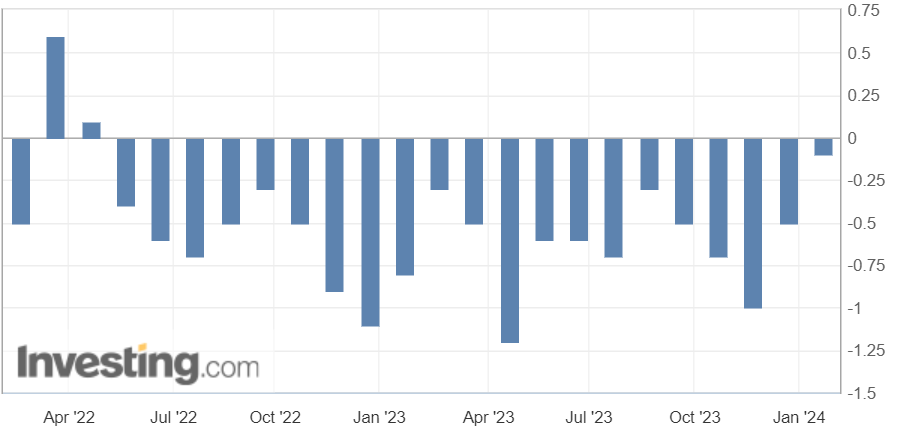

Средняя продолжительность рабочей недели упала до значений, невиданных с ковидного карантина:

Рис. 4

Тут уж даже комментировать нечего, на фоне экономического роста продолжительность рабочей недели падать не может! А в IV квартале 2023 года она была минимальной за несколько посткарантинных лет!

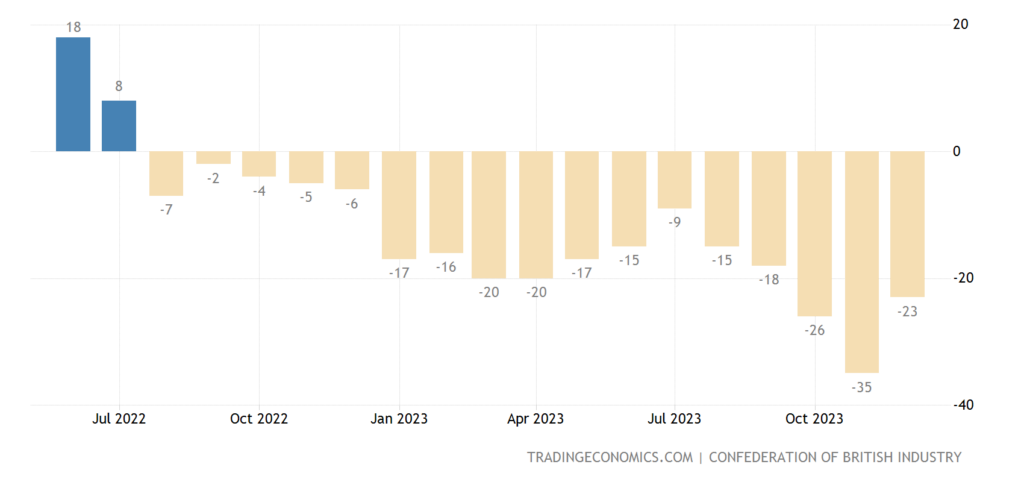

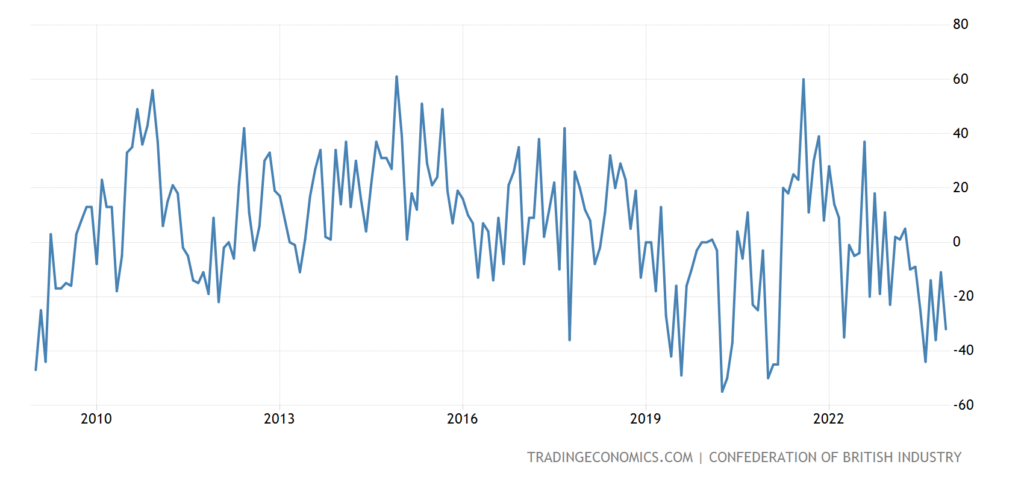

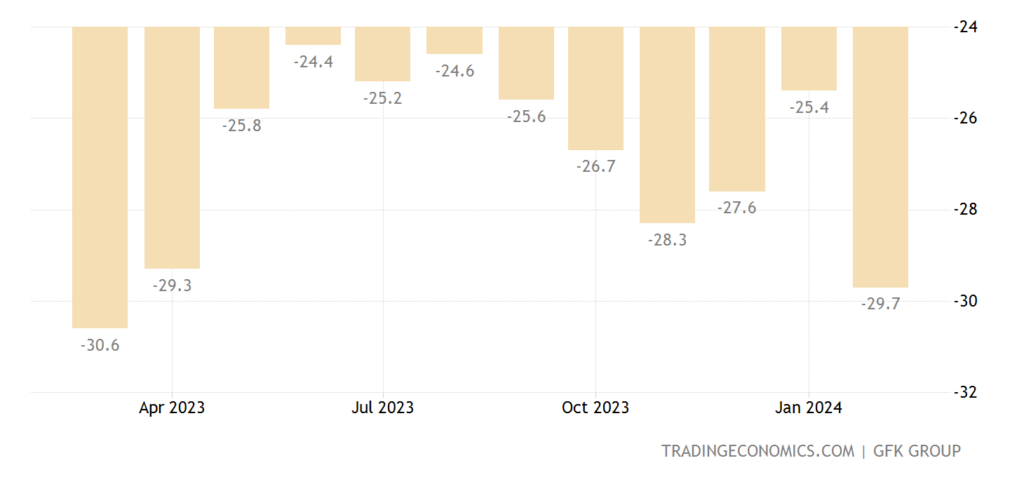

Макроэкономика. Баланс промышленных заказов в Британии -30, 18-й месячный минус подряд:

Рис. 5

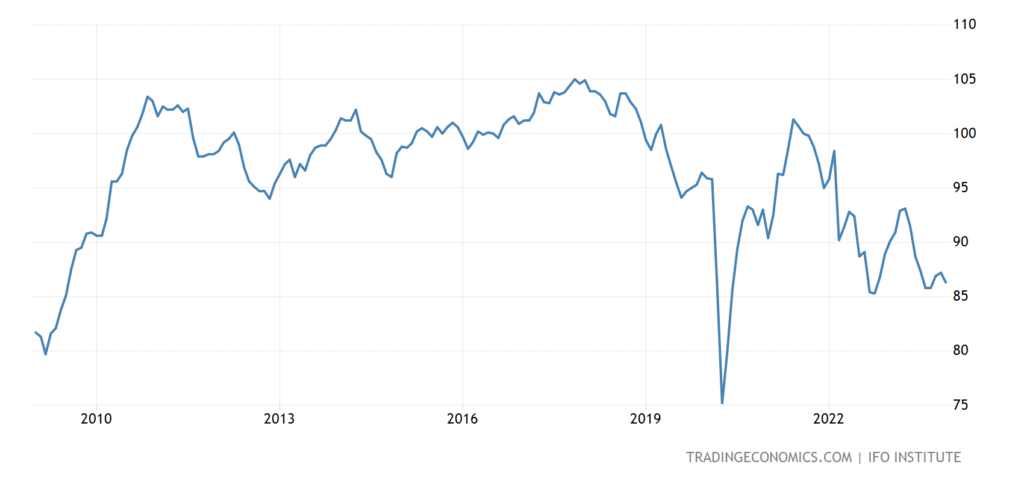

Деловой климат в Германии (обзор IFO) слабейший с 2009-го, если не считать ковидный провал:

Рис. 6

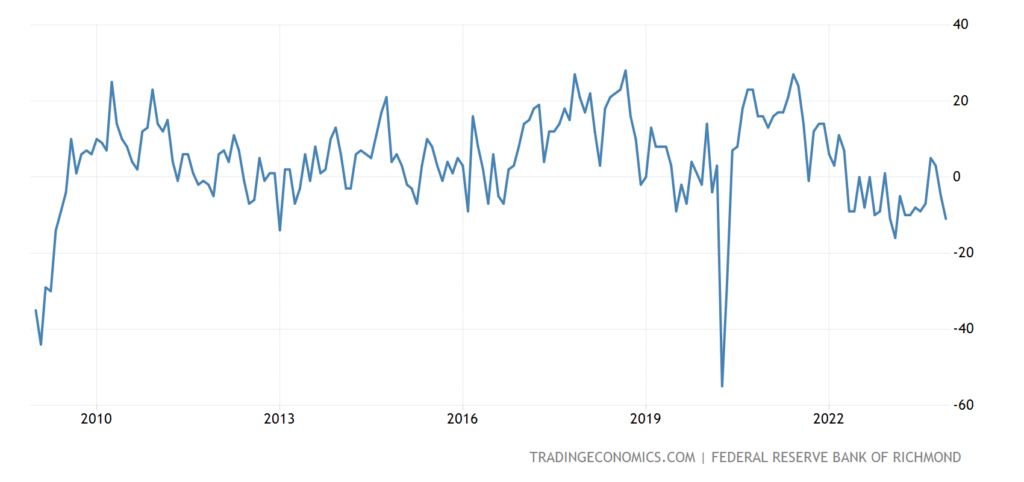

Региональный индекс ФРБ Ричмонда худший за год, лишь в 1 пункте от дна с 2009-го (без учёта ковида):

Рис. 7

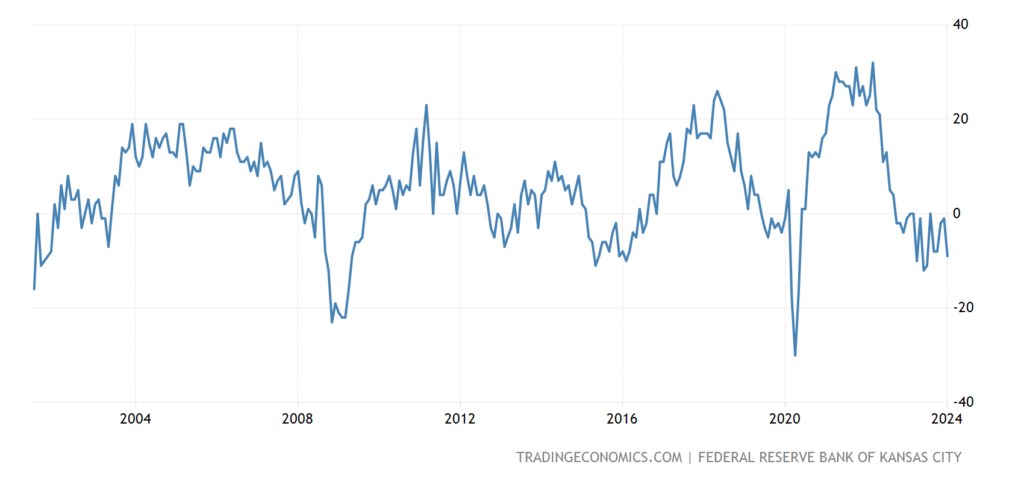

Индекс ФРБ Канзаса держится в минусе или нуле 16 месяцев подряд, антирекорд за 24 года наблюдений:

Рис. 8

Опережающие индикаторы США -0.1% в месяц, 21-й минус подряд:

Рис. 9

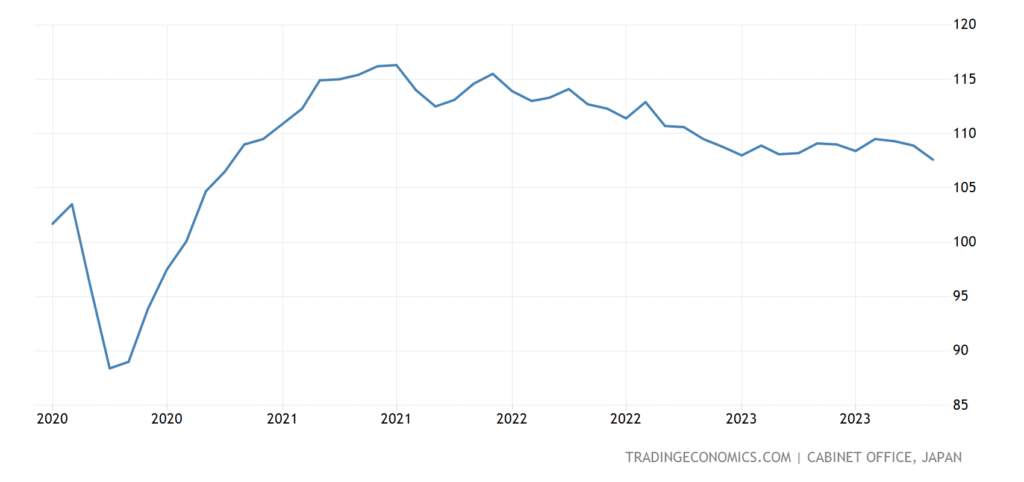

В Японии этот же показатель минимален с 2020-го:

Рис. 10

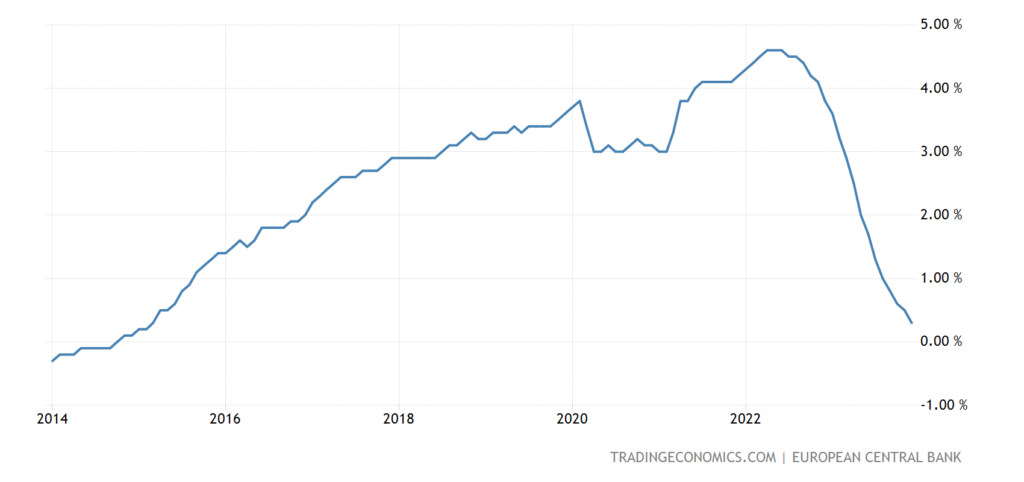

Займы домохозяйствам еврозоны +0.3% в год, 9-летний минимум, совсем рядом и рекордные низы:

Рис. 11

Баланс розницы в Британии -50, чуть ниже ковидного дна, до того такие числа были лишь в 2009-м:

Рис. 12

Немецкие потребители пессимистичны максимально за год,

Рис. 13

ЦБ Турции поднял ставку ещё на 2.5% до 45.0%

ЦБ Японии оставил прежней свою денежную политику. Как и ЦБ Канады, где ставка максимальна за 22 года.

Такой же максимум и у оставшегося на месте процента в еврозоне, как и

ЦБ ЮАР также ничего не поменял.

Так же поступил и ЦБ Китая. Но его глава пообещал уже в начале февраля снизить норму резервирования для банков на 0.5%.

Основные выводы. Структурный кризис продолжается. Во всей мировой экономике. В полном соответствии с теорией. И вопрос только один: а как интерпретировать колоссальный экономический рост в США? Частично ответ мы дали уже в первом разделе, но хорошо бы разобраться, а как так получилось?

Причин тут несколько. Первая — существенное и системное занижение инфляции во всей американской экономике. Но особенно — в том самом технологическом секторе, который демонстрирует рост (см. ниже).

Второе — постоянное стимулирование частного спроса, который формирует большую часть ВВП. И здесь речь идёт не только о прямом дотировании из бюджета, за счёт сокращения сбережений и кредитования домохозяйств. Бюджет создаёт колоссальный объём спроса и дотаций (например, в медицинском и аграрном секторе) и эти деньги, так или иначе, участвуют в обороте и создают добавленную стоимость.

Поддерживать текущую скорость роста дефицита бюджета долго невозможно (мы уже писали, что нынешняя модель стимулирования американской экономики очень напоминает российскую 1996-98 гг.), так что тут всё понятно. Тем более, что конечная точка (не хочется употреблять иностранный термин «deadline») всем понятна — это начало ноября начавшегося 2024 года.

Ну и третье. Экономика США всё более и более носит финансовый характер. И, как следствие, финансовые показатели были, фактически, приравнены к реальным. Может быть, частично, это и имеет смысл. Но уж точно не в том варианте, который мы видим сегодня, когда на фоне спада реального сектора растут только финансовые показатели (в том числе, финансовых подразделений предприятий реального сектора). Так что та позитивная картина, которая так радует «бабушку Йеллен», скорее всего, не совсем точно передаёт реальную картину мира.

Ниже мы дадим анализ Павла Рябова. Комментировать мы его не будем, поскольку постоянно взаимодействуем с Павлом Рябовым и точно понимаем, что его картина мира от нашей отличается не принципиально. Но он анализирует официальные цифры, что, в ситуации таких сильных противоречий в картине мира является крайне полезным.

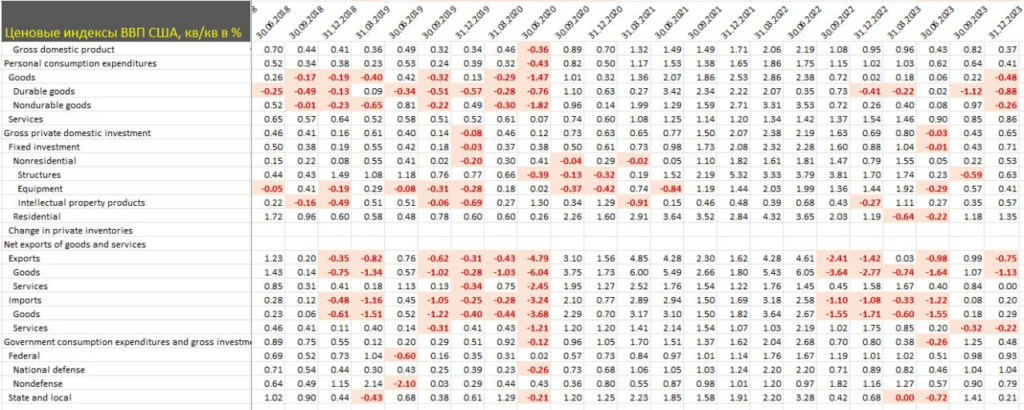

«Инфляция в США побеждена?

Одна из причин сильного отчета по ВВП США – это «заглушенный» дефлятор ВВП, темпы роста которого замедлились в 4 раза с 2021-2022, возвращаясь к норме 2010-2019.

Дефлятор ВВП (ценовой индекс по компонентам, входящих в расчет ВВП) является ключевым макроэкономическим индикатором, т.к. через него номинальный ВВП преобразуется в реальный ВВП.

Что же нам сообщается официальная макроэкономическая статистика США? Проблема инфляции практически сошла на нет.

• В 2023 среднеквартальный прирост инфляции по всему общеэкономическому дефлятору составил 0.65%, тогда как в 4кв23 рост цен замедлился до 0.37% кв/кв с учетом сезонного сглаживания (SA). Это возврат к норме.

В период «раскачивания» инфляционного шторма с 1кв21 по 3кв22 (7 кварталов) среднеквартальный рост цен составил 1.62% (свыше 6.5% в годовом выражении), тогда как долгосрочный инфляционный тренд 2010-2019 (ровно 10 лет) составлял 0.41% среднеквартального прироста (ближе к 1.7% годовых).

• Основной вклад в замедление инфляции в 4кв23 внесли товары, цены на которые снизились на 0.48% кв/кв, за 2023 в среднем около нуля, долгосрочный тренд также около нуля, а в 2021-2022 цены росли на 1.63% за квартал.

• Услуги сейчас единственный компонент, который выбивается из нормы – 0.86% в 4кв23, около 1% в 2023, долгосрочная норма – 0.55%, а в 2021-2022 цены росли на 1.26% в среднем за квартал.

• Инвестиции немного ускорили темп роста – 0.65% в 4кв23, за весь 2023 – 0.46%, в 2010-2019 было 0.23%, а в 2021-2022 почти 1.6%.

• Цены внешней торговли достаточно волатильные, поэтому приведу средние показатели в 2023 – по экспорту дефляция на 0.18% vs инфляции 0.2% в 2010-2019 и рекордного роста цен в 2021-2022 – 2.8%, а по импорту – дефляция 0.32% vs околонулевого изменения в 2010-2019 и инфляции под 2% в 2021-2022.

• Государственное потребление растет на 0.48% в 4кв23, столько же за весь 2023 и сопоставимо с 2010-2019, в 2021-2022 цены росли на 1.7%.

Соответственно, проблема концентрируется лишь в секторе услуг из—за жилья».

Мы же отметим только, что жильё — это, как раз, реальный сектор.

«В оценке ВВП США необходимо учитывать около 2 трлн дефицита бюджета, поэтому было бы неуместным говорить о «феноменальной устойчивости».

Справедливости ради, дефицит бюджета в наибольшей степени абсорбируется не на личное потребление так, как это было в 2021-2022 через «вертолетные деньги» и всеобъемлющие стимулы домашним хозяйствам, а преимущественно на выплаты процентов, помощь банкам, оборону и пенсии.

Необходимо принимать во внимание возможность занижения инфляции.

Тем не менее, результат впечатляет, учитывая контекст ситуации – COVID кризис 2020, сильнейший за 40 лет инфляционный кризис 2021-2022, долговой кризис в 2022, который не получил продолжения в 2023, экстремальный рост стоимости обслуживания долга с 2023.

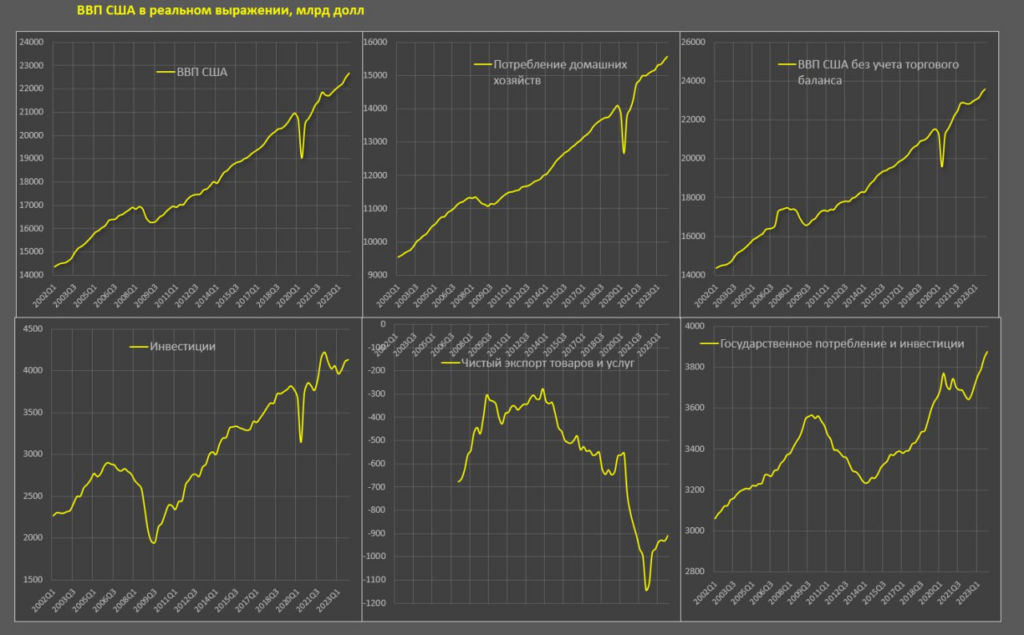

Несмотря на все это, за год (4кв23 к 4кв22) рост ВВП США составил 3.1%, за два год – 3.8%, а с доковидного 4кв19 ВВП вырос на 8.2%, что соответствует историческому 10 летнему тренду 2010-2019.

Потребление домашних хозяйств выросло на 2.6% г/г, плюс 3.8% за два года и плюс 10.5% за 4 года, что даже немного опережает тренд 2010-2019.

С инвестициями немного хуже, за год прирост на 1.8%, снижение на 0.6% за два года и рост на 9.5% с 4кв19.

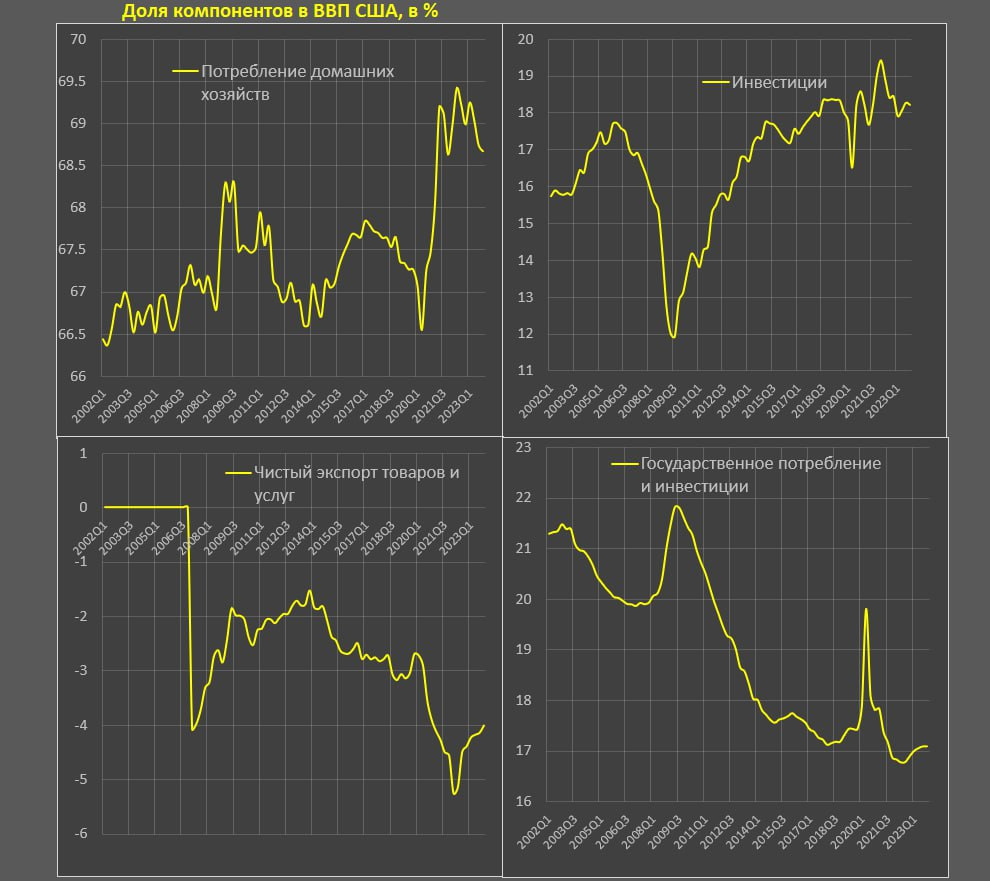

Доля потребления остается стабильной около 69%, что на 1.5 п.п выше, чем в 2017-2019, а доля инвестиций в ВВП составляет 18% — без изменений с доковидных времен, это же справедливо и к государственному потреблению.

Смещение структуры ВВП с 2020 произошло в пользу потребительского спроса, ухудшая одновременно сальдо торгового баланса. Как видно на графиках, потребительский спрос аномально силен.

По официальной статистике, кризиса не просматривается. Обычно инвестиции первым реагируют на ухудшение конъюнктуры, но даже здесь все стабильно».

Мы добавим: неудивительно, если учесть, что инвестиции, в основном, в финансовый сектор и за счёт эмиссионных денег. Но и добавим, что анализировать текущую ситуацию невероятно сложно, поскольку ничего подобного в прошлом не было (как, например, в случае структурных кризисов, которые были и в США, и в СССР/России). С чем и как сравнивать? Можно только исходить из внутренних противоречий (частично приведённых в первом разделе Обзора) и из логики экономической теории ПЭК-кризисов (см. М. Хазин «Воспоминания о будущем. Идеи современной экономики»).

Если бы мы только начинали нашу работу по анализу экономики, нам было бы очень страшно делать такие жёсткие выводы, в том числе, по отношению к официальной статистике, которые мы делаем. Но за нами четверть века напряжённой работы по созданию и верификации экономической теории кризисов капитализма. Так что мы уверены в своей правоте и в том, что наши читатели могут нам доверять. И, соответственно, спокойно расслабляться в выходные и уверенно смотреть в будущее

Ну вот вы знаете, я вам скажу так. По моим чисто эмпирическим наблюдениям сумма чека в супермаркете в городе Сиэтл с середины 2019-го по середину 2022-го выросла на 30%. Павел же пришет про какие-то там смешные околонулевые показатели изменений. Типа не более 7% за один год и все остальное не больше 2%.

Я вам хочу сказать, что реальная жизнь реальных людей очень сильно отличается от приведенных показателей. Причем отличается в худшую сторону.

Мы всё время объясняем, что анализируем официальные цифры. И то к реальности эти цифры подчас отношения не имеют!

Возможно опечатка перед рисунком 3:

вместо «в декабре» следует читать «в январе «

Михаил Леонидович, очень интересно ваше мнение на публикацию Павла Рябова https://t.me/spydell_finance/4908 о корпоративной аналитики. Если смотреть данные то маржинальность компаний остаться в тренде и не упала до нуля. Похоже частные компании куда более верткие и способны реагировать на имение конъюнктуры. Как писал сам Рябов, новые технологии могут помочь компаниям принимать решения в меняющейся ситуации и это не учитывается в экономических моделях. Возможно Капитализм переходит в стадию оптимизации используя ИИ чтобы сократить издержки на существующей инфраструктуре когда захват новых рынков не возможен или приостановлен. Это может продлиться год, два а может пять лет. Спвсибо.

Ну куда-то же должны деваться эмиссионные доллары? Посмотрим, что будет после апреля, когда запасы закончатся.

Михаил Леонидович, кто, по-вашему, координирует фермерские протесты в Европе?

Не знаю. Но, судя по некоторым деталям, Британия.