26 августа — 1 сентября 2023

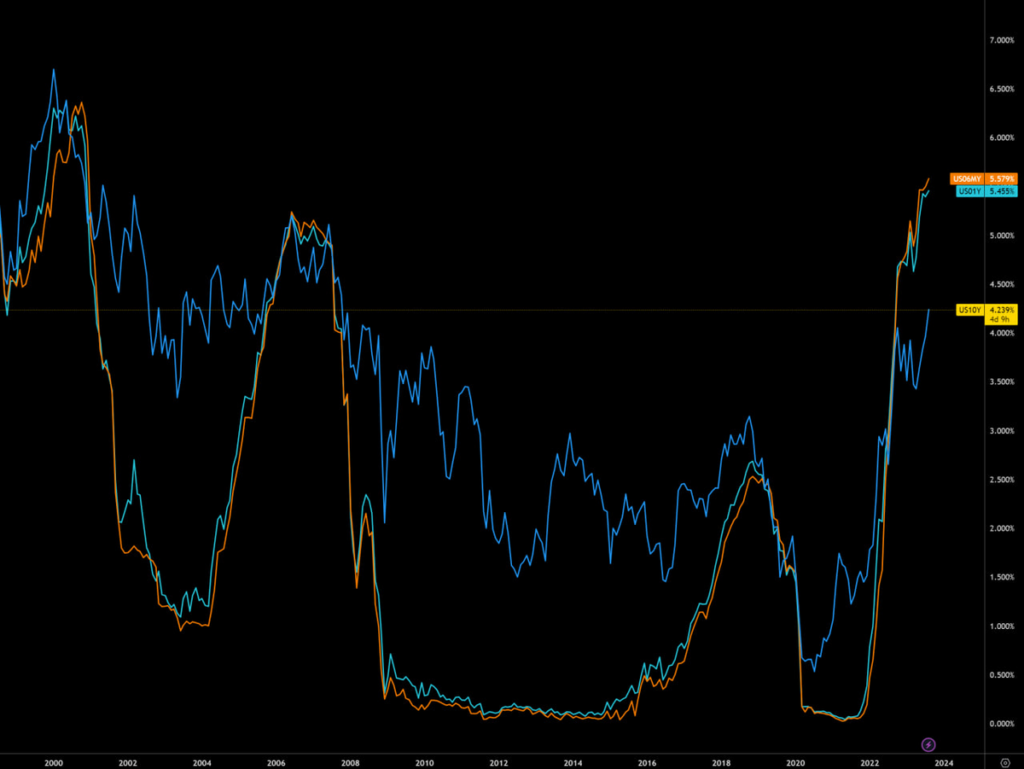

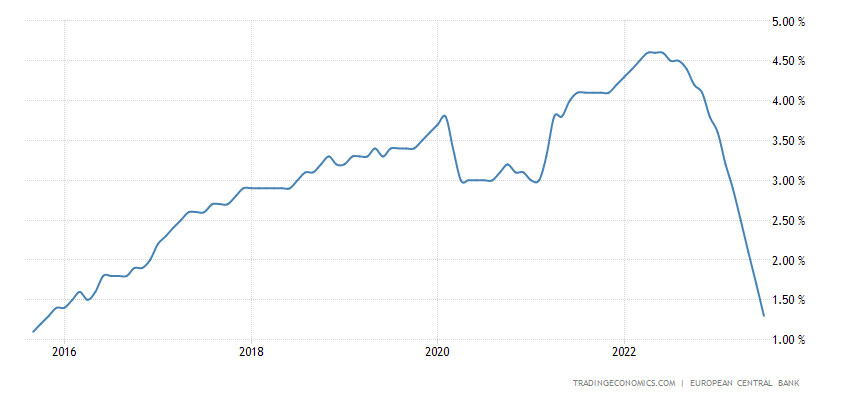

Главная новость. Ничего экстраординарного в последнюю неделю лета не происходило, но рынок американских государственных ценных бумаг дал очень интересный сигнал:

Как видно, доходность выросла до кризисных значений 2007-08 годов. Но при этом в то время доходность самых длинных, десятилетних бумаг была примерно на том же уровне, что и у более коротких (что уже противоречит экономической логике), сейчас же она существенно меньше. Что само по себе очень яркий признак кризиса.

Иными словами, появился ещё один, дополнительный фактор, который показывает, что экономика США находится в крайне неустойчивом положении. Разумеется, эти сигналы не говорят о том, когда произойдёт что-то, что изменит ситуацию, но то, что что-то должно произойти — очевидно.

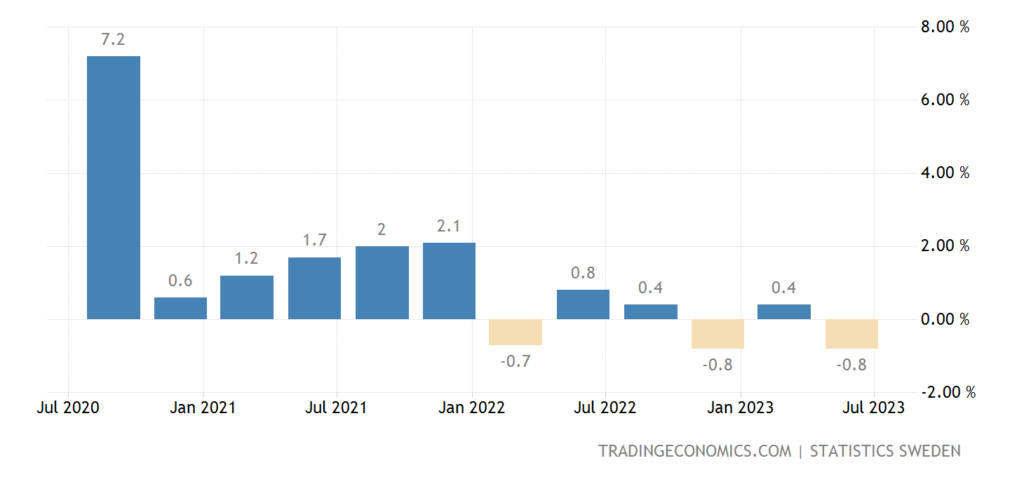

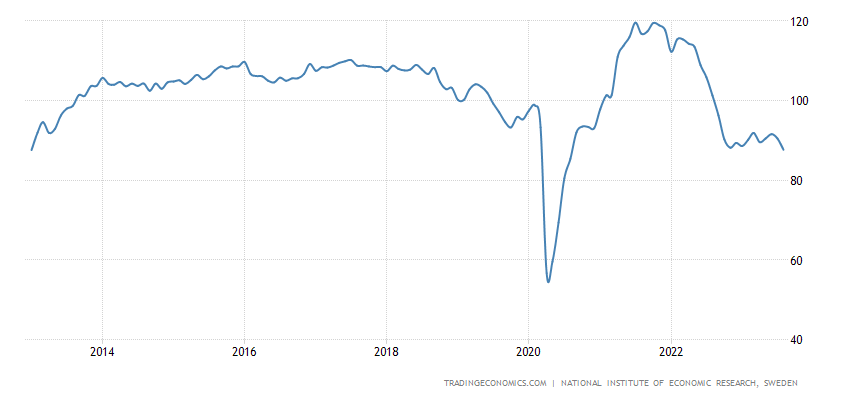

Макроэкономика. ВВП Швеции -0.8% в квартал:

Рис. 2

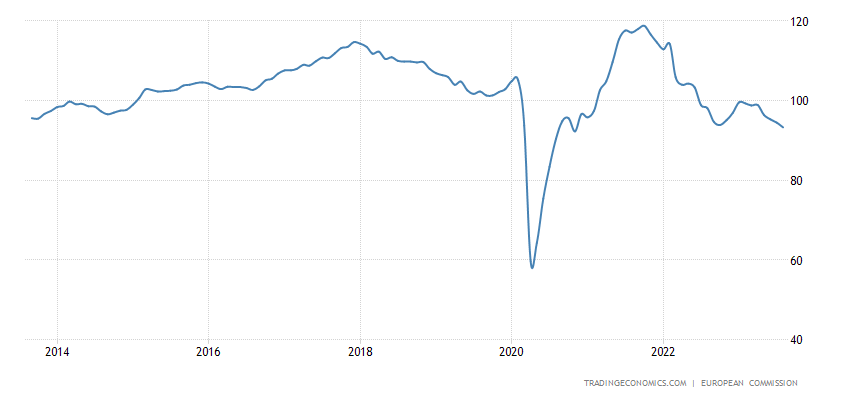

И -1.0% в год:

Рис. 3

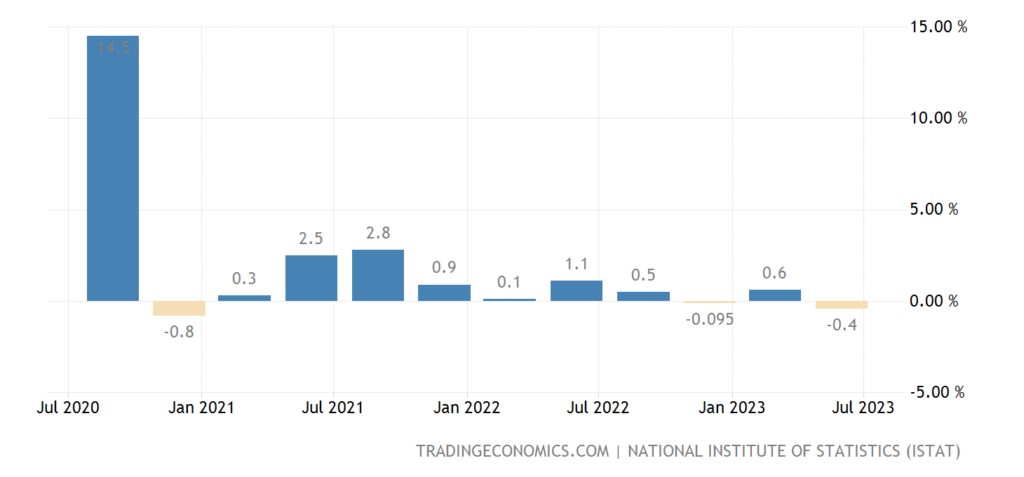

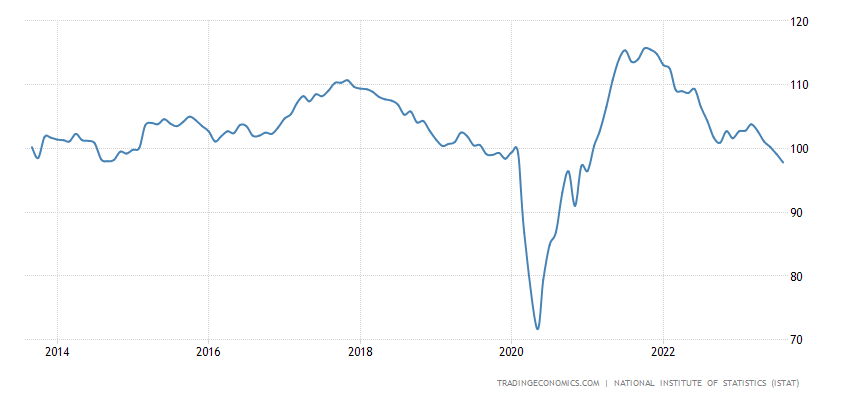

ВВП Италии -0.4% в квартал:

Рис. 4

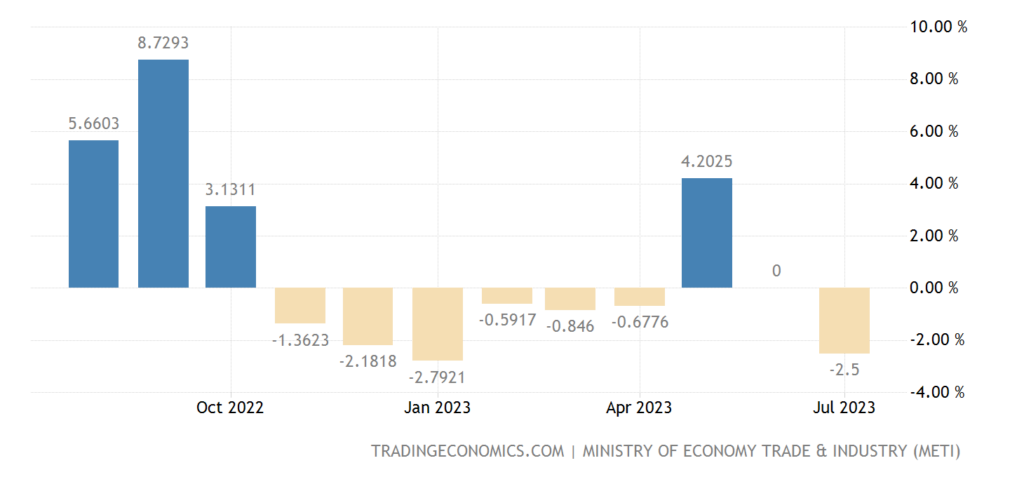

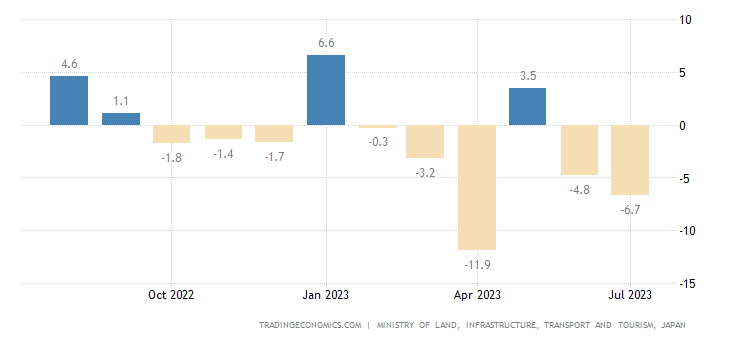

В Японии -2.5% в год — за последние 9 месяцев был лишь 1 плюс:

Рис. 5

Отметим, что при таком промышленном спаде рост ВВП может быть только за счёт разного рода бухгалтерских махинаций с финансовыми активами.

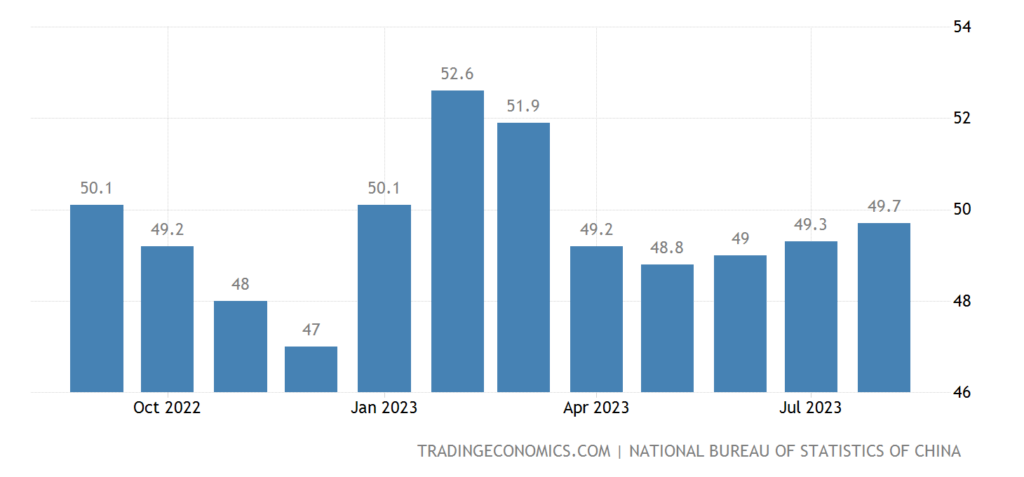

Официальный PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) промышленности Китая (49.7) держится в минусе 5 месяцев подряд:

Рис. 6

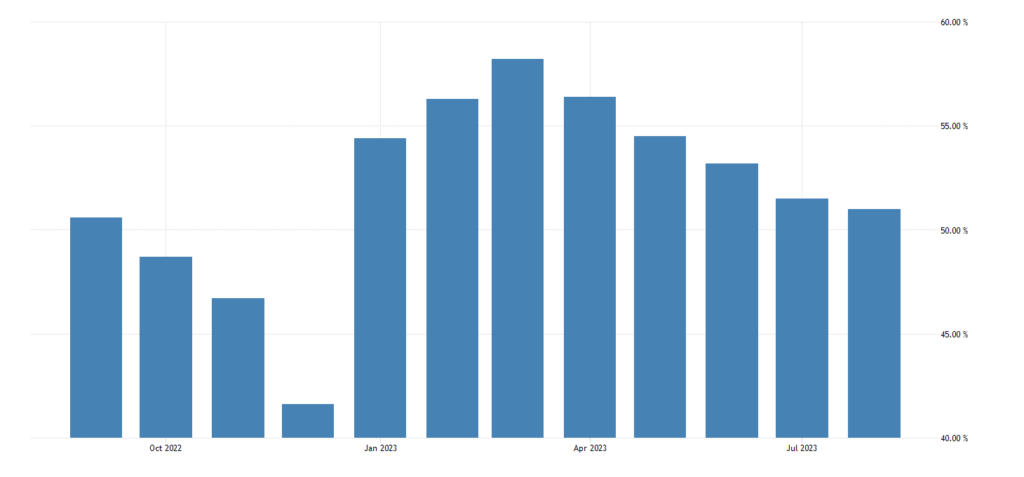

В остальных секторах экономики пока рост (51.0), но слабейший за 8 месяцев:

Рис. 7

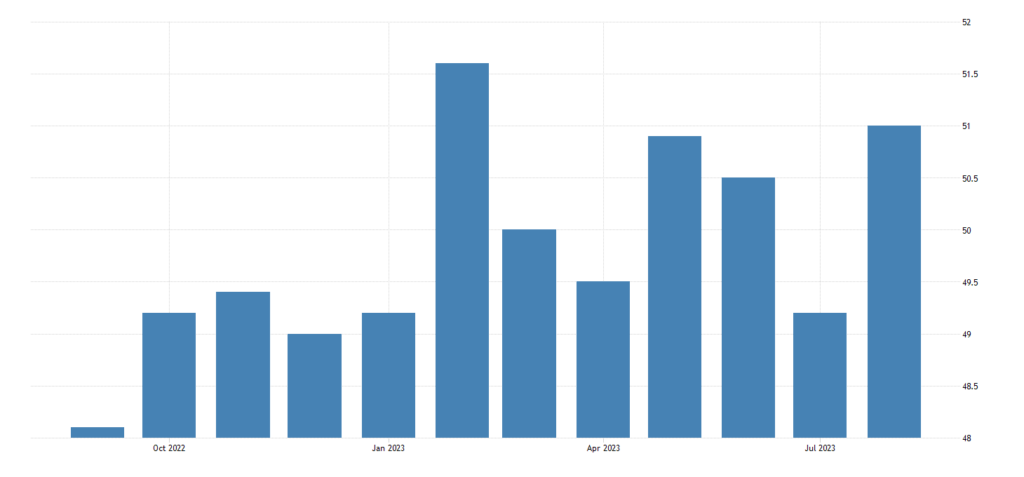

Впрочем, частные исследования более оптимистичны — в промышленности 51.0:

Рис. 8

Мы же только отметим, что с учётом привычки современной статистики серьёзно занижать инфляцию, скорее всего, спад уже всюду.

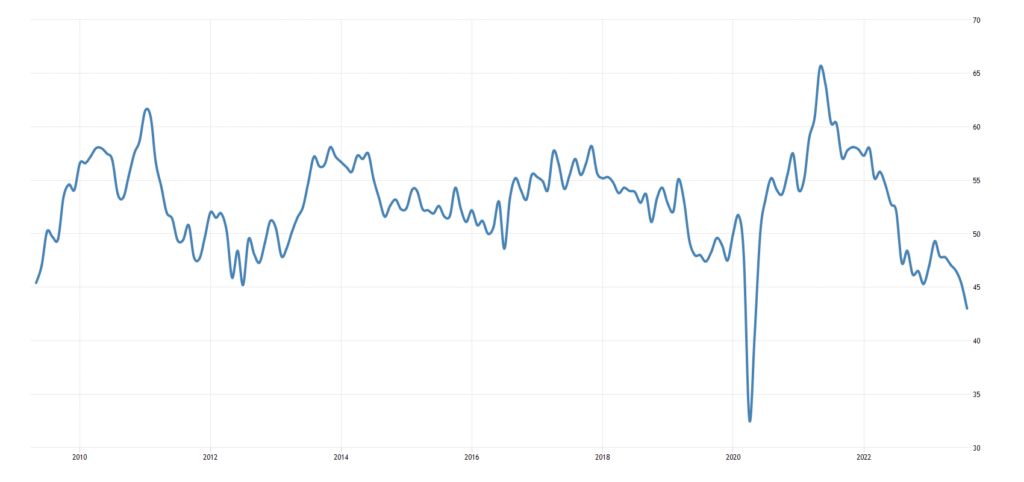

PMI промышленности Британии 43.0 — минимум с мая 2020-го, а до того — с 2009-го:

Рис. 9

В Канаде 48.0 — тоже дно с весны 2020-го, ранее такие числа были (недолго) в 2015-м:

Рис. 10

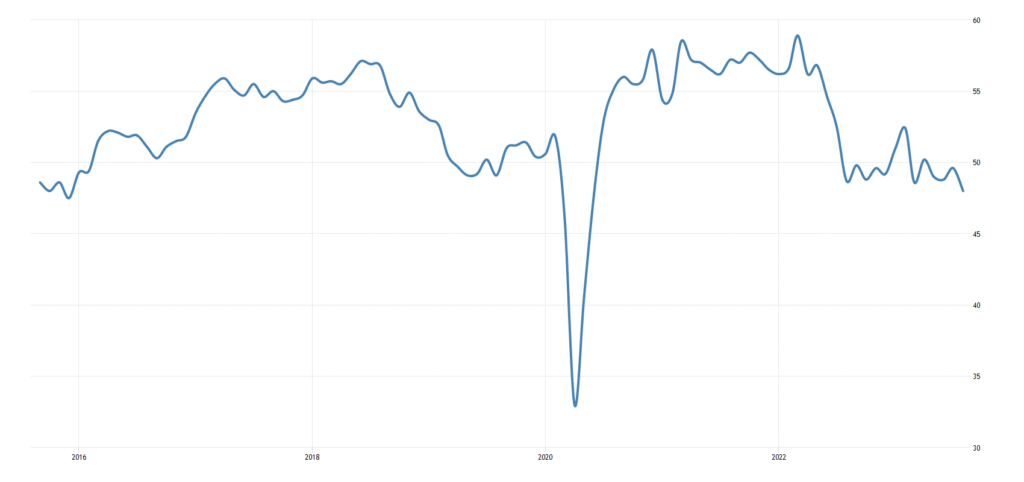

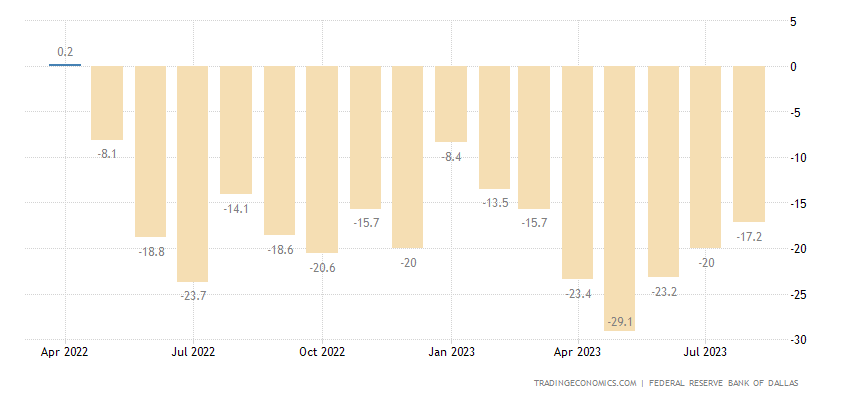

Индекс промышленной активности в зоне Федерального резервного банка Техаса держится в минусе 16 месяцев подряд:

Рис. 11

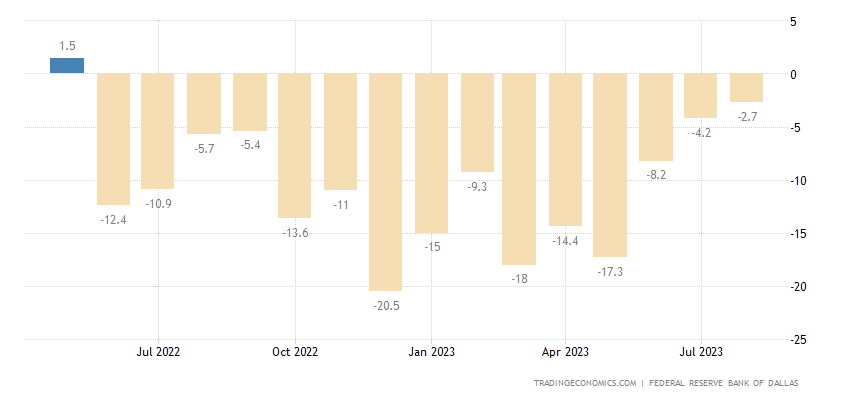

Показатель сферы услуг того же региона — минус 15 месяцев подряд:

Рис. 12

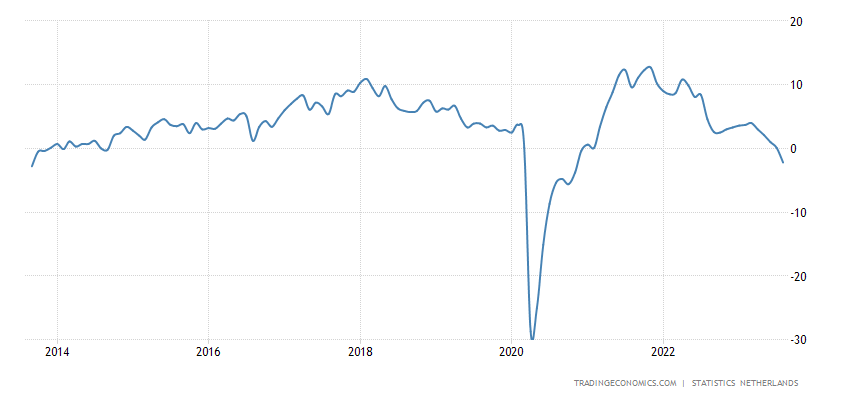

Деловое доверие в Нидерландах на дне с конца 2020-го, а до того такие числа были 10 лет назад:

Рис. 13

Такая же картина в Швеции:

Рис. 14

И в Италии:

Рис. 15

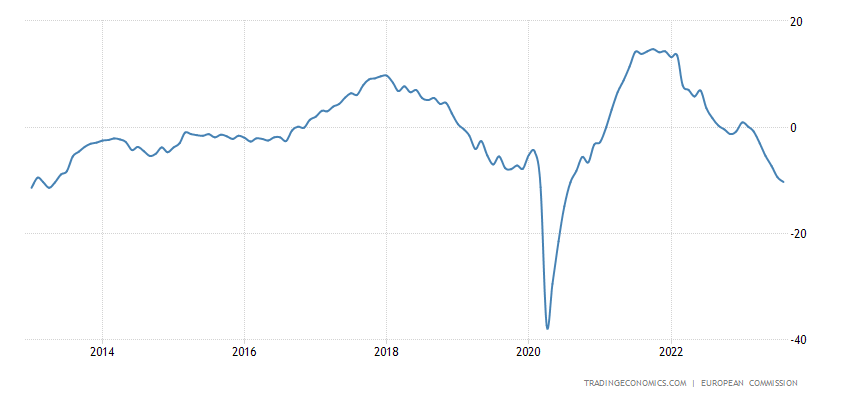

Аналогичная ситуация в промышленности еврозоны:

Рис. 16

Да и в целом в её экономике:

Рис. 17

Соответственно, и некоторые другие показатели показывают кризис:

Займы домохозяйствам еврозоны +1.3% в год — 8-летний минимум:

Рис. 18

Денег на возврат кредитов больше нет.

Денежный агрегат М1 (не вдаваясь в тонкости — наличные деньги) -9.2% в год:

Рис. 19

Агрегат М3 (расширенная денежная масса, обслуживающая денежный оборот) -0.4% в год — такого не было ни разу за 42.5 года наблюдений:

Рис. 20

Небольшое пояснение: расширенная денежная масса должна соответствовать структуре экономики и при её более или менее фиксированной структуре меняться вместе с ней (если её искусственно завышать или занижать, начинается или инфляция, или дефляция). Поскольку никаких принципиальных изменений в ценах нет, они росли год назад, сейчас ситуация более или менее взвешенная (см. ниже), в потребительском секторе рост цен, в промышленном — спад, то такая картина с денежной массой говорит о том, что экономика ЕС находится в состоянии самого сильного кризиса за последние полвека …

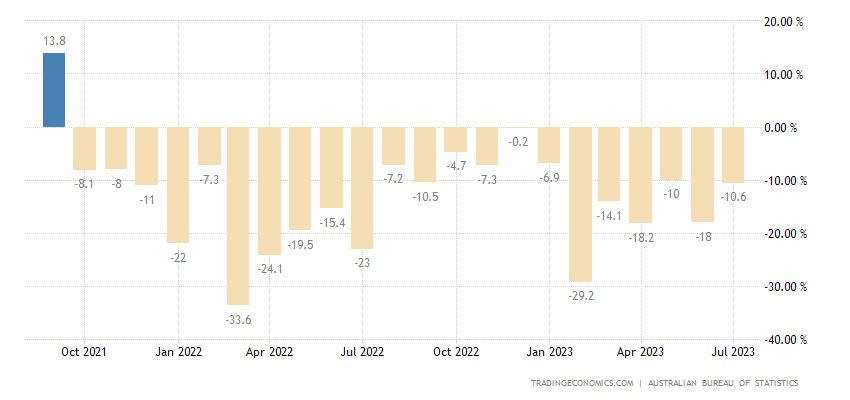

Разрешения на строительство в Австралии -8.1% в месяц после -7.9% месяцем ранее:

Рис. 21

И -10.6% в год — 22-й месячный минус подряд:

Рис. 22

Показатель находится на уровнях 2009-12 годов, вдвое ниже пиковых значений:

Рис. 23

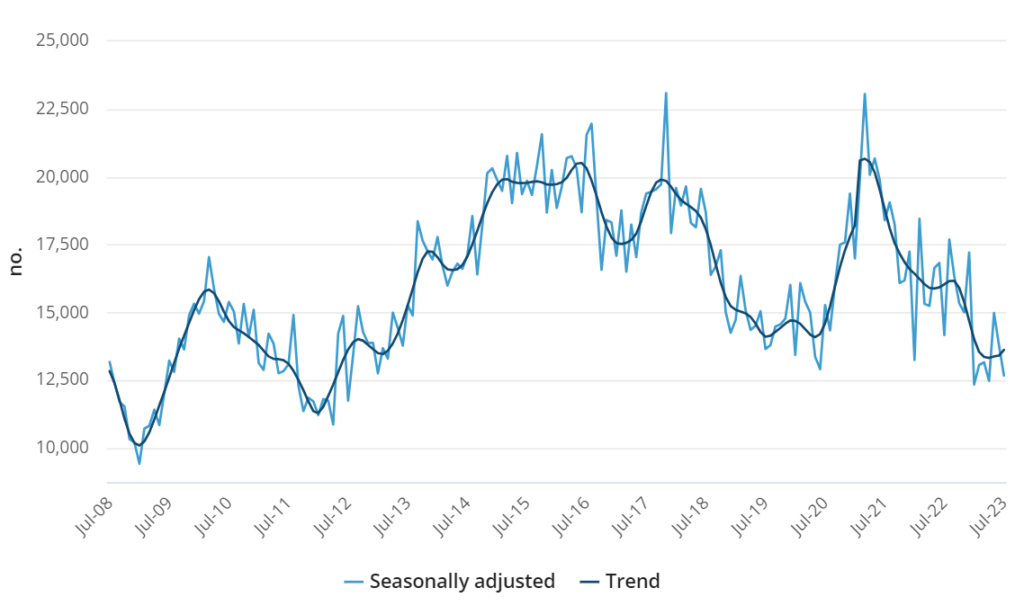

Новостройки Японии -6.7% в год — 5-й минус за последние 6 месяцев:

Рис. 24

Цены на жильё в Британии -5.3% в год — 14-летний минимум:

Рис. 25

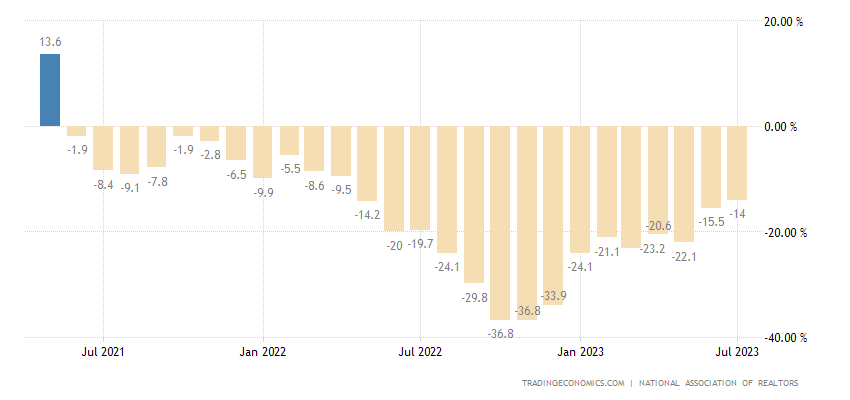

Незавершённые продажи вторичного жилья в США -14.0% в год — 26-й минус подряд:

Рис. 26

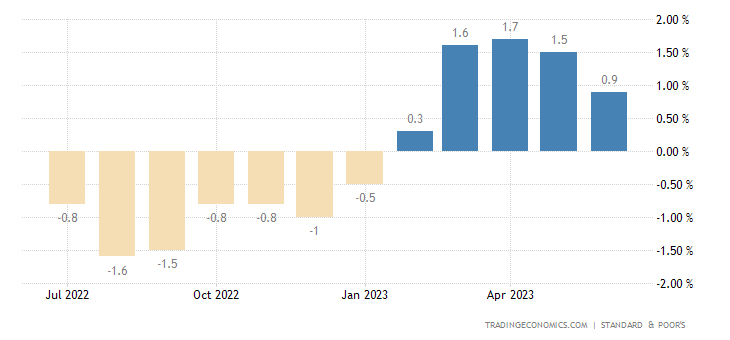

Неудивительно, поскольку жильё в США снова дорожает, и по данным частных исследователей:

Рис. 27

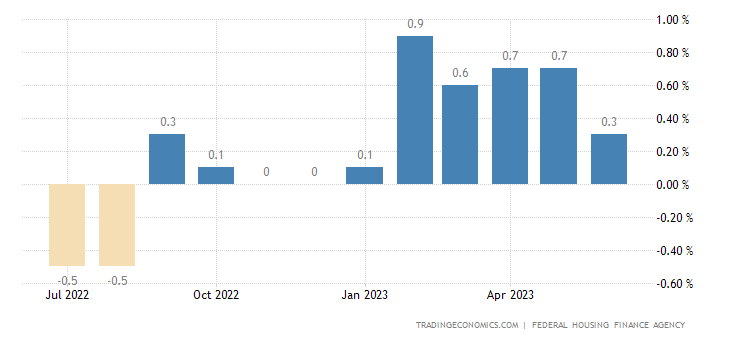

и по оценкам властей:

Рис. 28

Ставка по 30-летней ипотеке в США остаётся на 23-летнем максимуме (7.31%):

Рис. 29

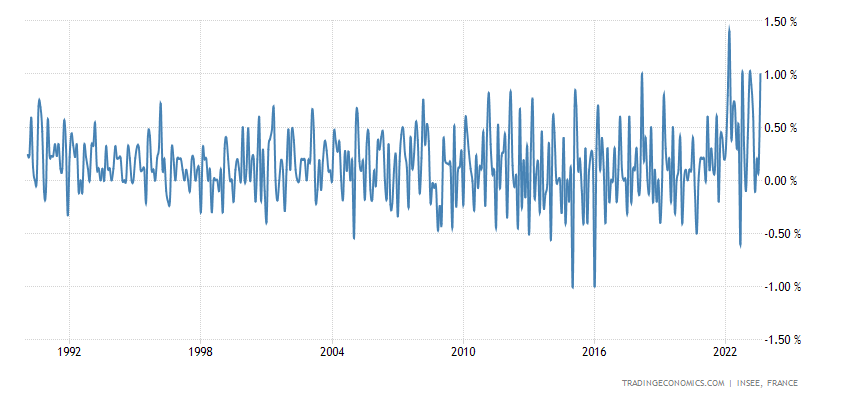

CPI (индекс потребительских цен) Франции +1.0% в месяц — за 33 года сбора данных выше было лишь однажды, в марте 2022-го:

Рис. 30

Судя по всему, потребительские цены вновь пошли вверх. С учётом снижения денежной массы это означает, скорее всего, что существенно растут издержки производителей, в масштабе 10-15% в год. На фоне падения спроса это естественно, но в промышленности дефляция. То есть, существенно падает рентабельность бизнеса (а как иначе компенсировать рост издержек). Следующий этап — рост числа банкротств и дальнейшее падении совокупного спроса.

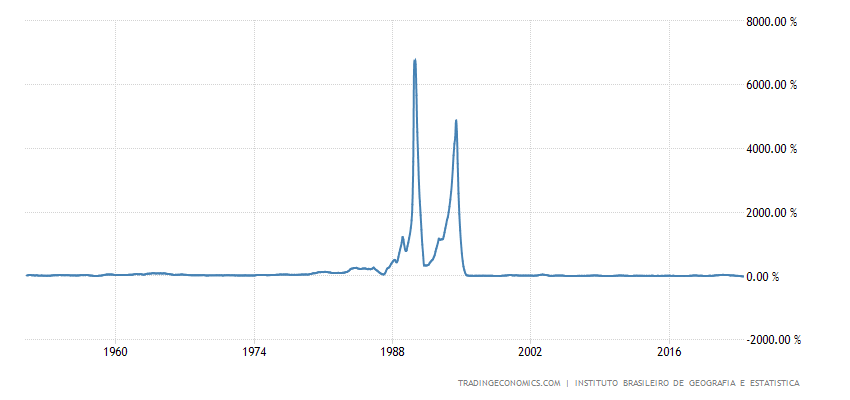

PPI (индекс промышленных цен) Бразилии -14.1% в год — антирекорд за 72 года ведения статистики:

Рис. 31

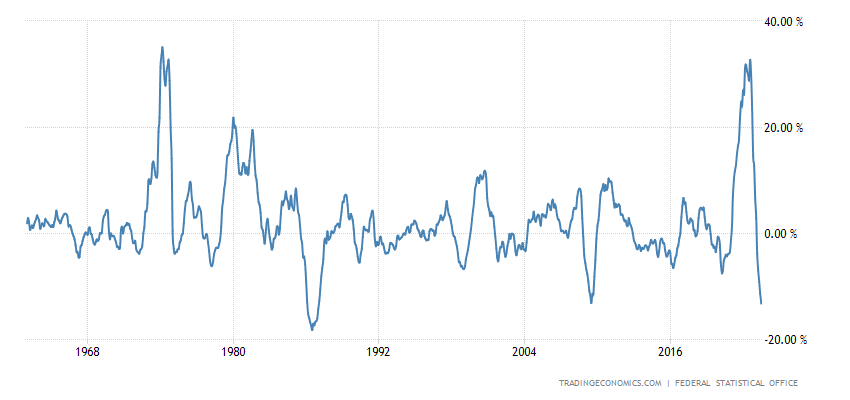

PPI Италии -10.2% в год — также рекордно слабое значение:

Рис. 32

Судя по всему, эти страны опережают весь мир, в США PPI ещё выше 0, хотя цены по всей совокупности промышленных товаров активно падают уже много месяцев, мы это отмечали в одном из предыдущих обзоров.

Цены на импорт в Германии -13.2% в год — за 60 лет наблюдений ниже было лишь в 1987-м:

Рис. 33

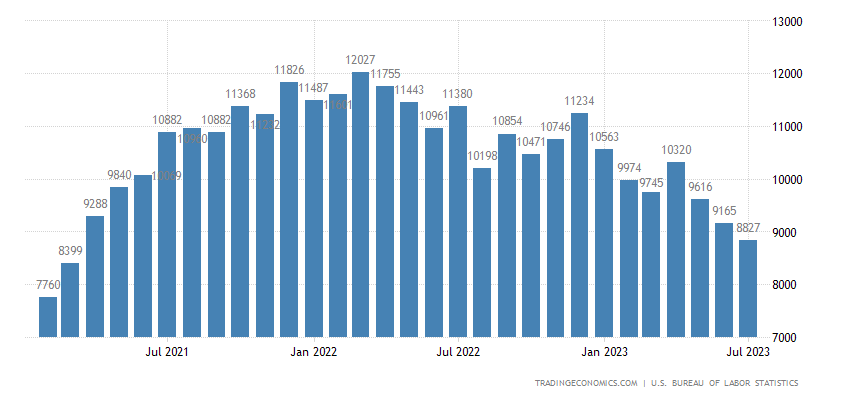

Число открытых вакансий в США минимально почти за 2.5 года:

Рис. 34

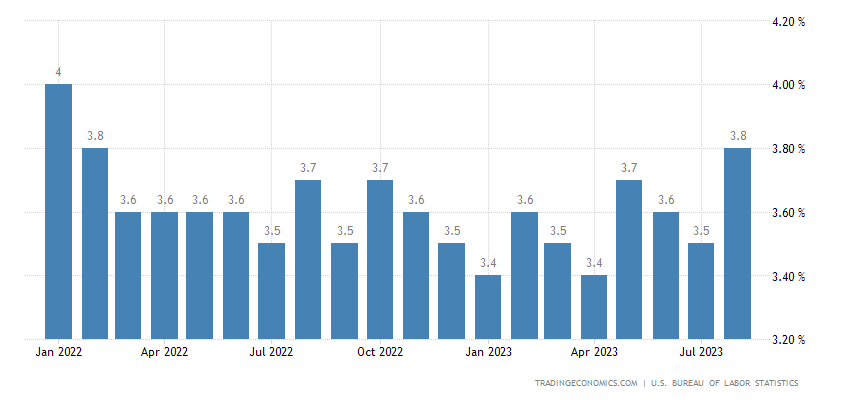

А уровень безработицы максимален за 1.5 года:

Рис. 35

Как обычно, эта статистика крайне сомнительна: уж больно искажается трудовая статистика (в силу своей политизированности). Но куда менее искажаемый график средней продолжительности трудовой недели показывает, что и она постепенно сокращается:

Рис. 36

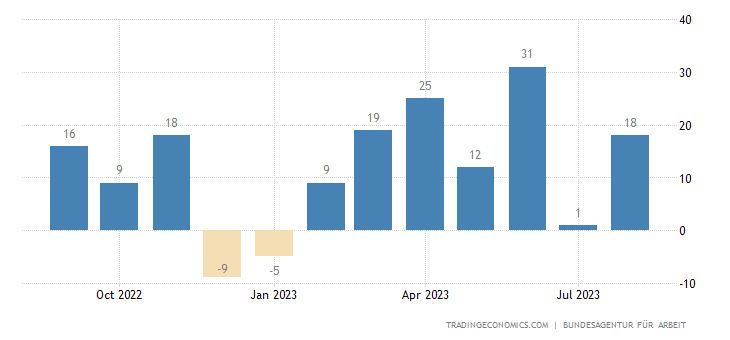

Число безработных в Германии растёт 7 месяцев подряд:

Рис. 37

И уже максимально за 26 месяцев, а без учёта ковидного всплеска — с конца 2016-го:

Рис. 38

Ну и, наконец, один из самых информативных показателей общеэкономического состояния дел для некоторых стран ЕС:

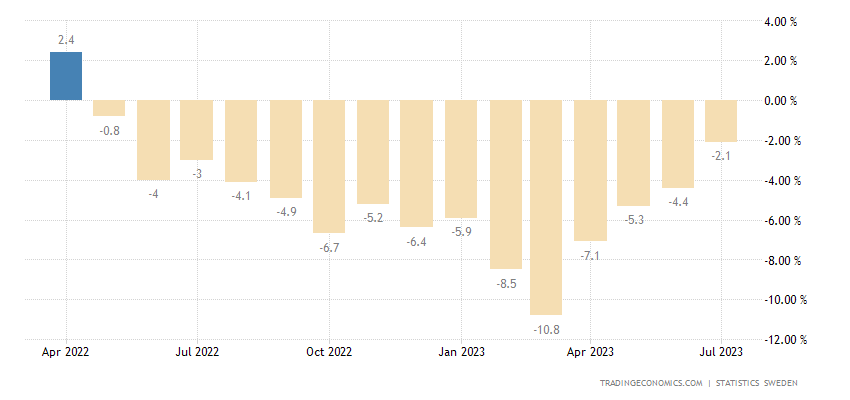

Объём розничных продаж в Швеции -2.1% в год — 15-й минус подряд:

Рис. 39

Розница Германии -2.2% в год — также 15-й минус подряд:

Рис. 40

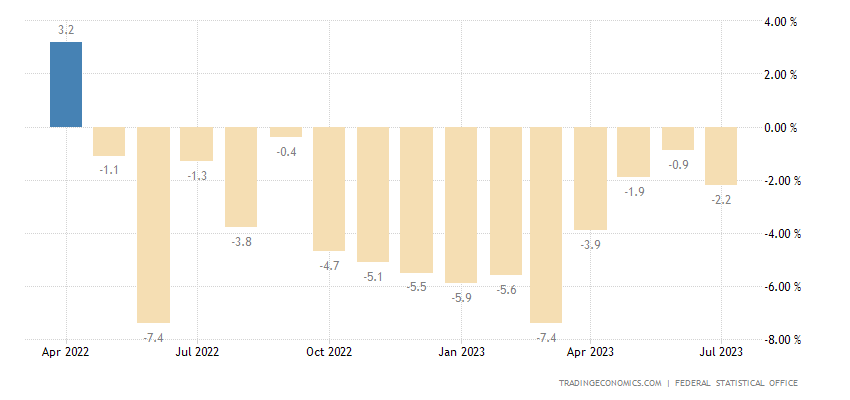

Основные выводы. Структурный кризис продолжается, но такое впечатление, что его масштабы растут. Такого не должно быть в соответствии с теорией, но только в ситуации, когда в экономику не вмешивается государство. А оно активно вмешивается, причём в довольно больших масштабах. Как следствие, начинаются структурные изменения. В США растут кражи автомобилей:

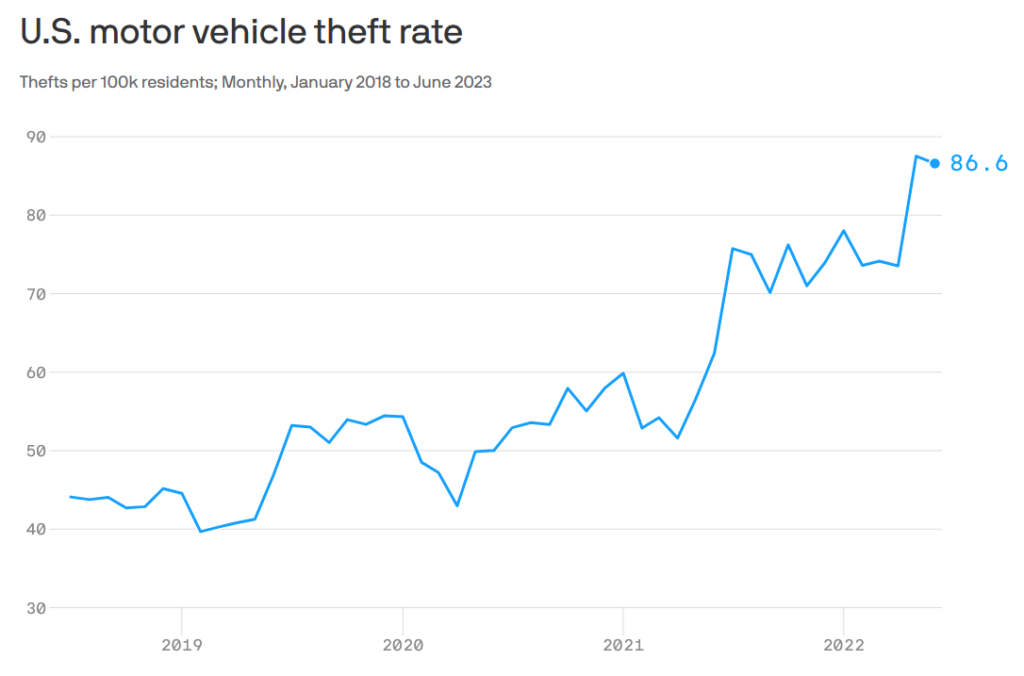

И меняется соотношение цен аренды и покупки жилья:

Соотношение между двумя этими показателями очень устойчиво (если цена на жильё растёт, домохозяйства перестают покупать и начинают арендовать), поэтому такое сильное искажение говорит о серьёзных неполадках в экономике.

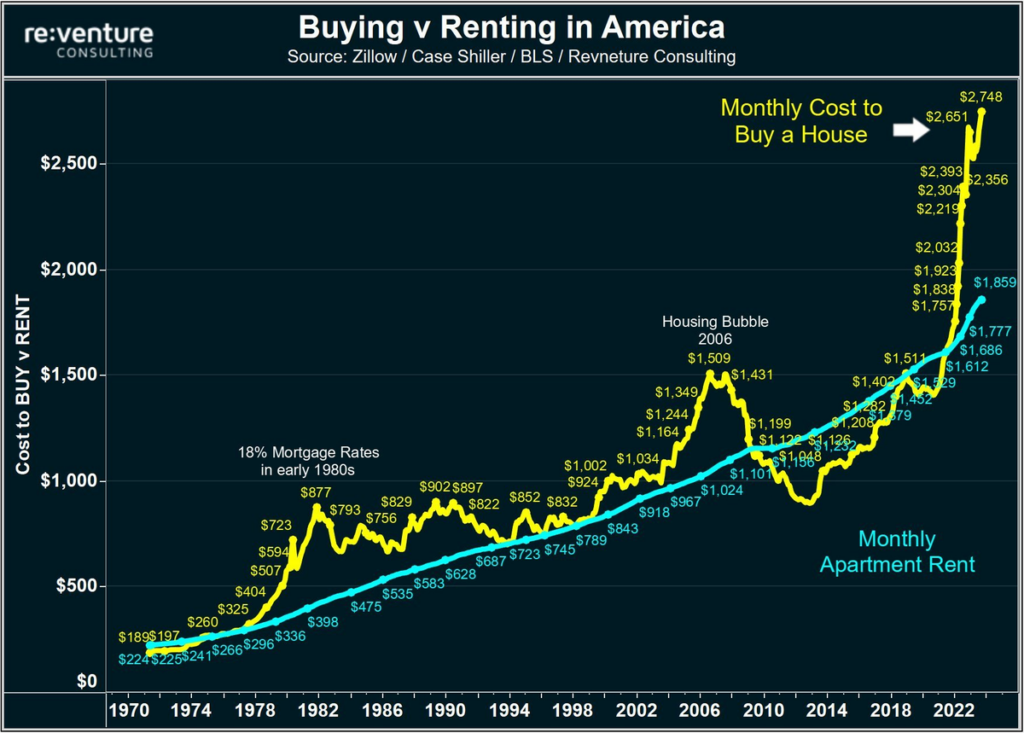

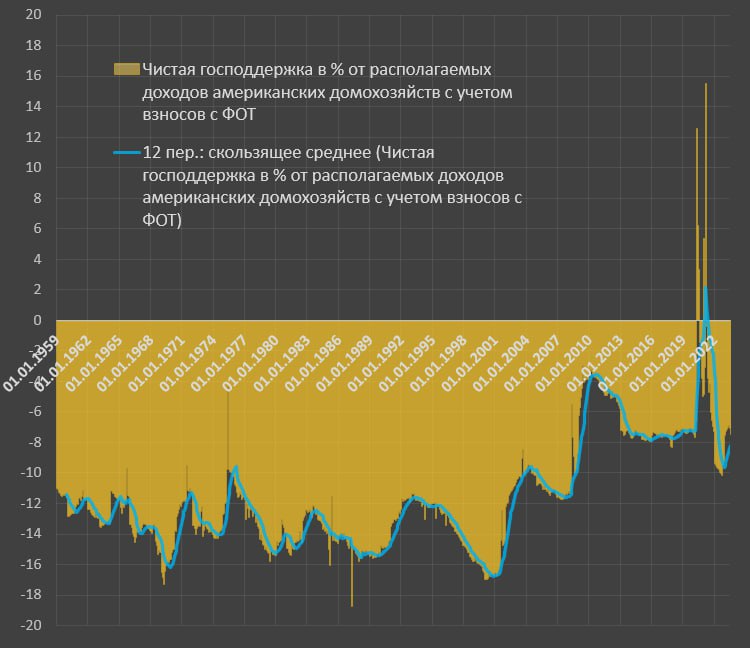

Ну и ещё один график, показывающий резкие структурные изменения в экономике США:

Мы даже не будем комментировать возможные причины таких изменений, достаточно просто их наличия.

Ну и в заключение констатируем, что, как мы показывали в недавних обзорах, созданный за период ковида (за счёт бюджета) избыток доходов домохозяйств практически проеден. А это значит, что если не начать новую кампанию по выдаче домохозяйствам бюджетных денег, то начнётся серьёзное падение совокупного спроса. А это крайне опасно в год выборов.

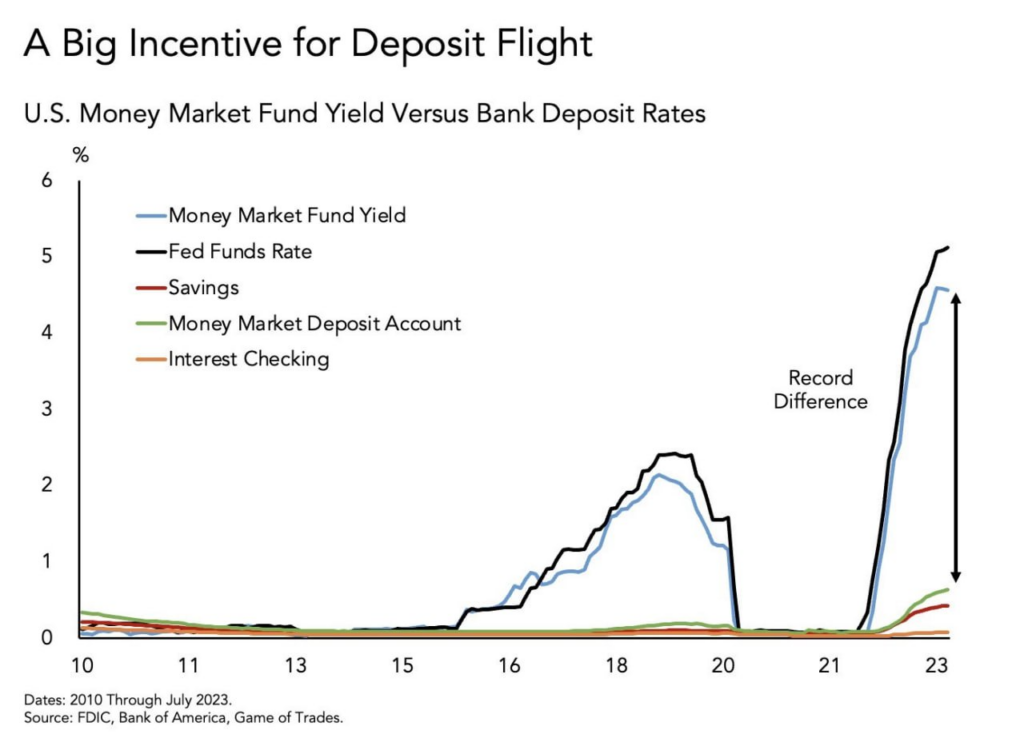

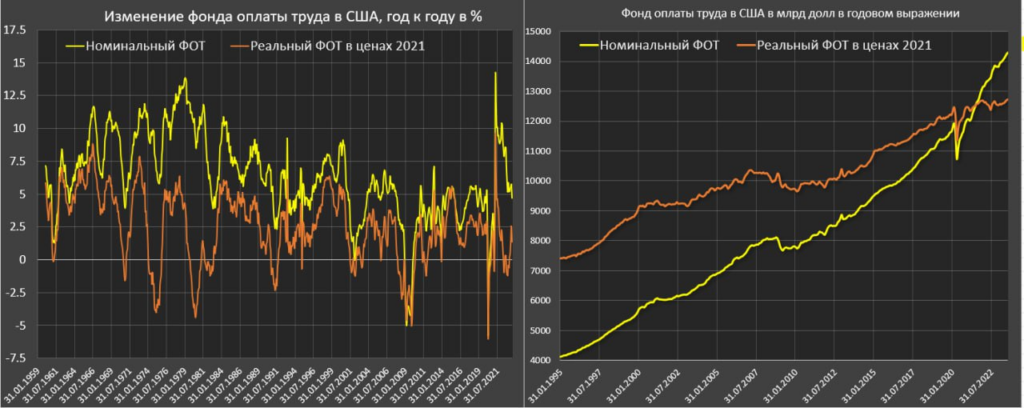

Приводим в качестве иллюстрации два графика, опубликованных Павлом Рябовым (Spydell) в его телеграм-канале:

В общем, такое ощущение, что лето закончилось (календарно-то точно) и нужно готовиться к суровым будням. Так что желаем нашим читателям хорошо отдохнуть в выходные, судя по всему начинают сложные трудовые недели!

Здравствуйте,

На рисунке 31 опять антирекорд по Бразилии незаметен из-за слишком крупной шкалы.

В прошлый раз уже было обсуждение, что если взять шкалу +-100%, то будет очень красиво.