Период: 10 — 16 апреля 2021

Главная новость: Как уже неоднократно отмечалось в наших обзорах, в мире в настоящий момент начался структурный кризис (как, например, в 1930-32 гг.). Суть его в том, что спрос и инвестиции всё более не соответствуют структуре экономики, сложившейся на момент его начала. Типичный пример – это падение реальных доходов домохозяйств, которое мы отмечали во многих предыдущих обзорах, на фоне роста эмиссионного стимулирования. Ещё один пример, это падение инвестиций в до того активно развивающиеся отрасли.

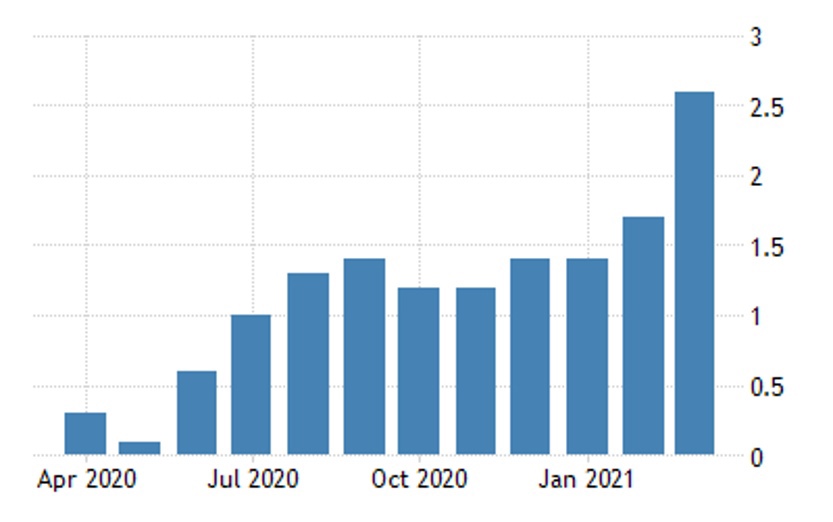

Типичный пример – сланцевая отрасль в США:

Причины тут разные, от сокращения фондов, которые инвестируют в отрасль, до уменьшения количества IPO, но суть от этого не меняется: структура мировой экономики и экономик отдельных стран меняется, причём довольно активно. Поскольку происходит это на фоне общего спада (см. ниже, данные по инфляции), фактически, речь идёт о закрытии большого количества предприятий. При этом, в отличие от ситуации циклического спада, предприятия не сокращают выпуск на ограниченное время, а закрываются навсегда.

Макроэкономика

Спад промышленного производства в Индии худший за полгода (-3.6% в год).

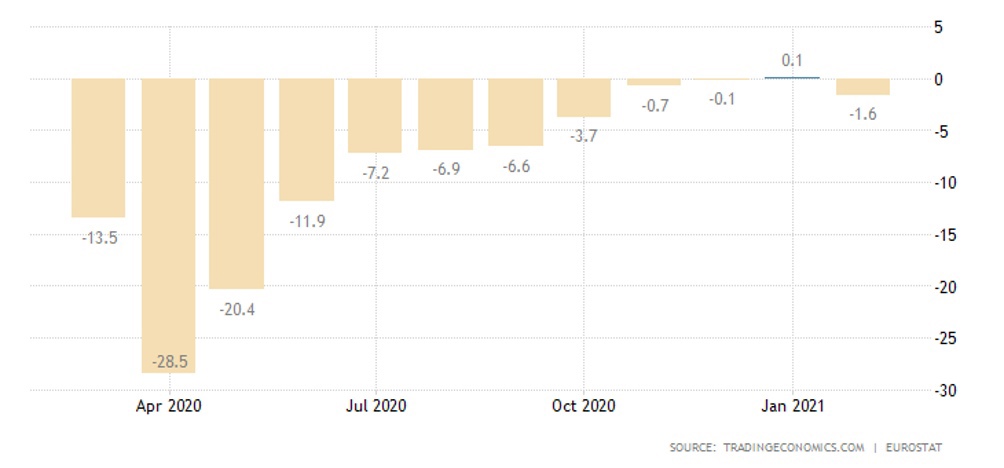

В еврозоне -1.0% в месяц (10-месячный минимум), и -1.6% в год (4-месячный минимум):

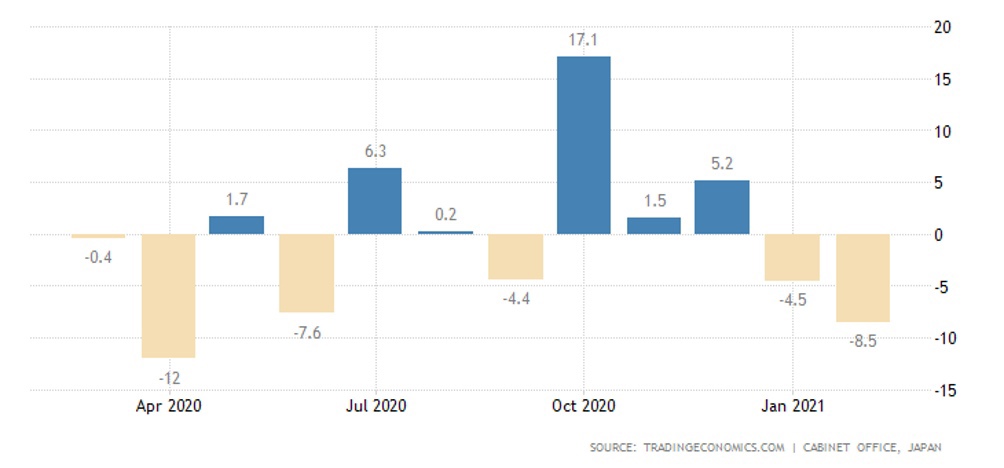

Чистые машиностроительные заказы в Японии упали на 8.5% в месяц и 7.1% в год — антирекорды с апреля 2020-го, то есть разгара пандемии:

И хотя в самой Японии карантин был весьма ограниченным, с учётом её вовлечённости в мировую экономику, такая картина представляется крайне неприятной.

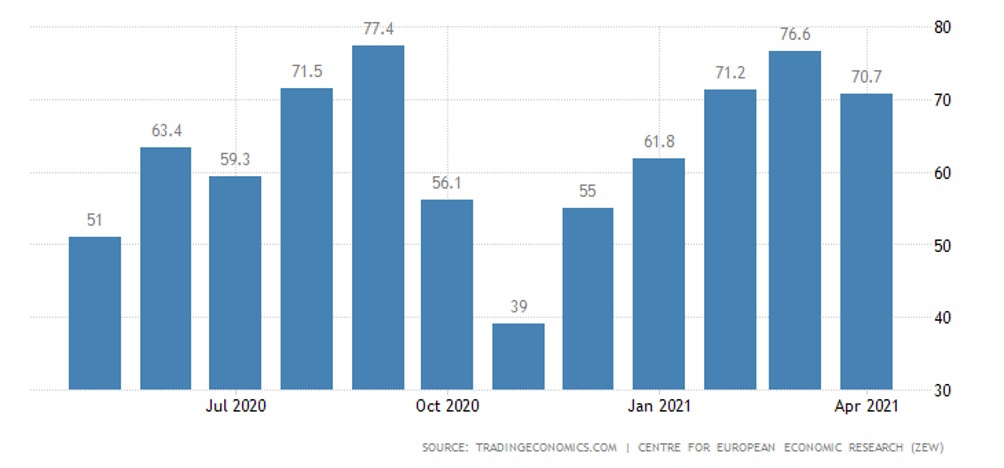

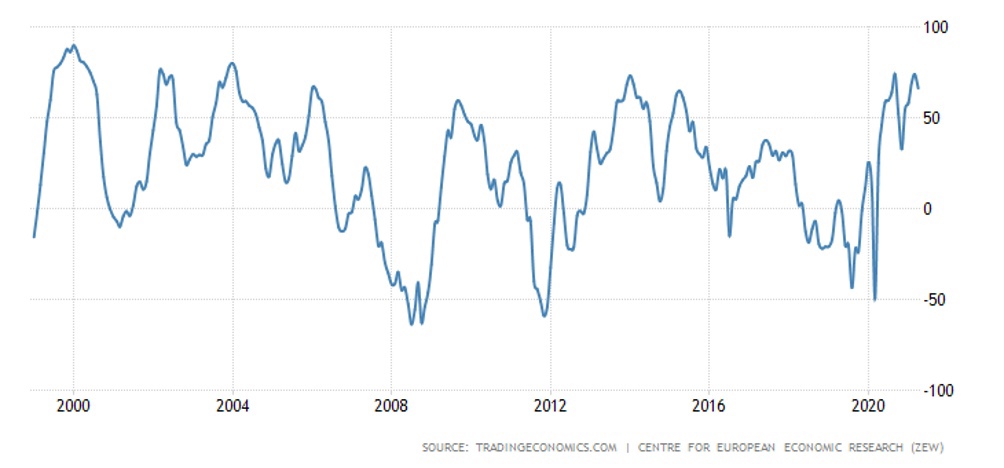

Индекс экономических настроений ZEW в Германии замедлился до 3-месячного минимума:

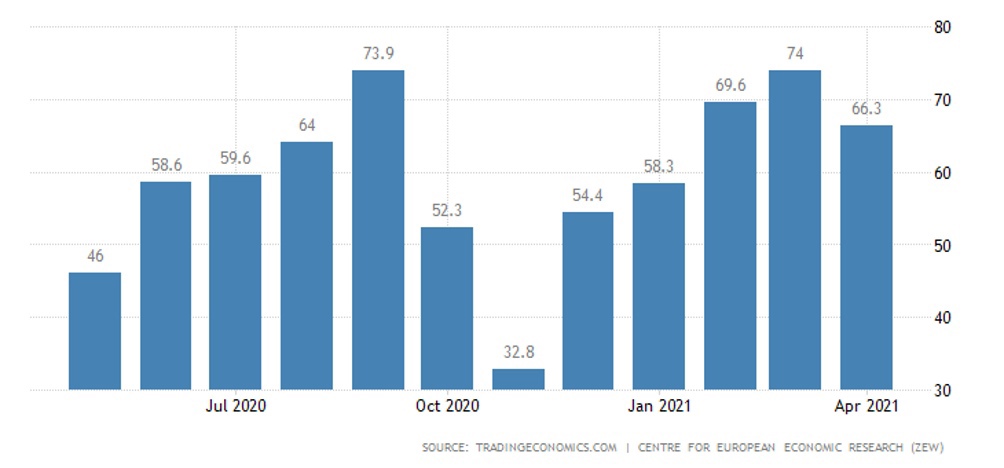

Как и в еврозоне в целом:

И хотя он находится на высоких позициях с учётом истории последних десятилетий, тенденция представляется опасной, полного восстановления после пандемии ещё не произошло:

Деловое доверие в Бразилии худшее за 9 месяцев:

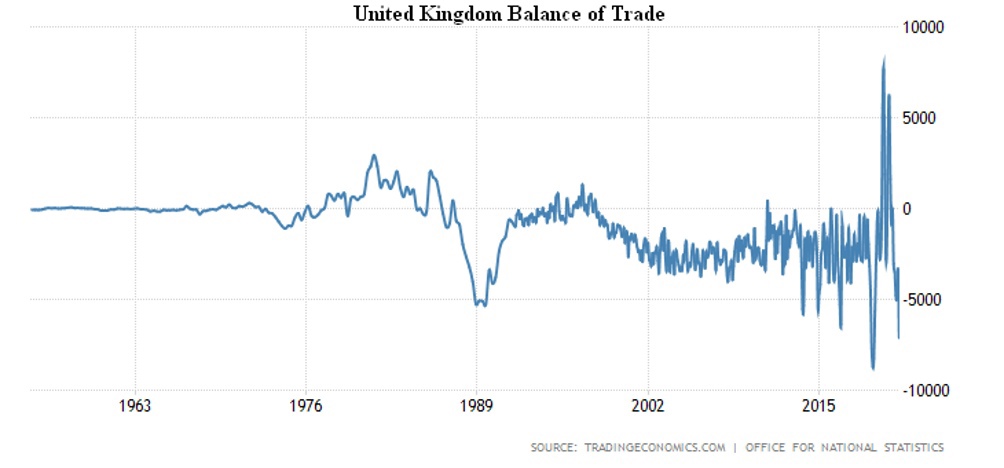

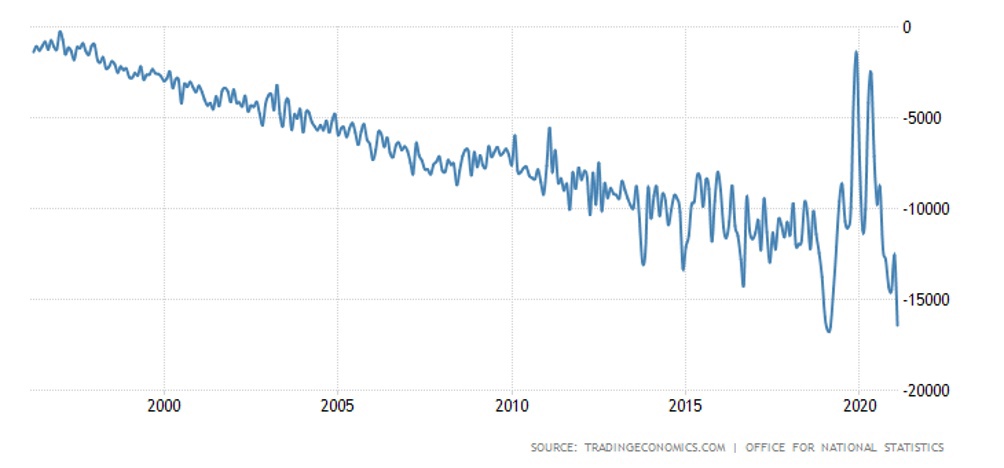

Торговый дефицит Британии близок к рекордным вершинам:

А отдельно по товарам он их уже почти повторил:

Цены на экспорт в США в марте +2.1% в месяц, +6.5% в квартал (пик с 1983-го) и +9.1% в год (с 2011-го).

Цены на импорт +1.2% в месяц, +4.1% в квартал (максимум с 2011-го) и +6.9% в год (с 2012-го).

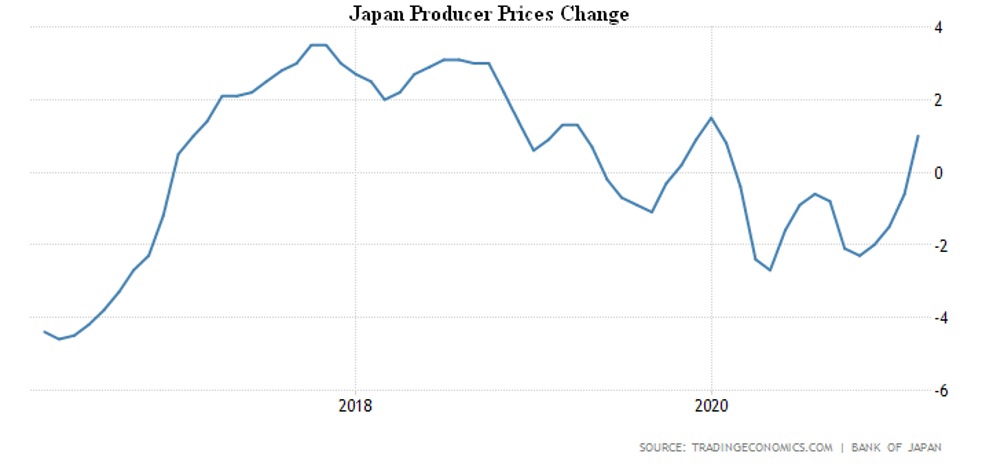

PPI (индекс промышленной инфляции) Японии в марте +1.0% в год — максимум с начала 2020-го:

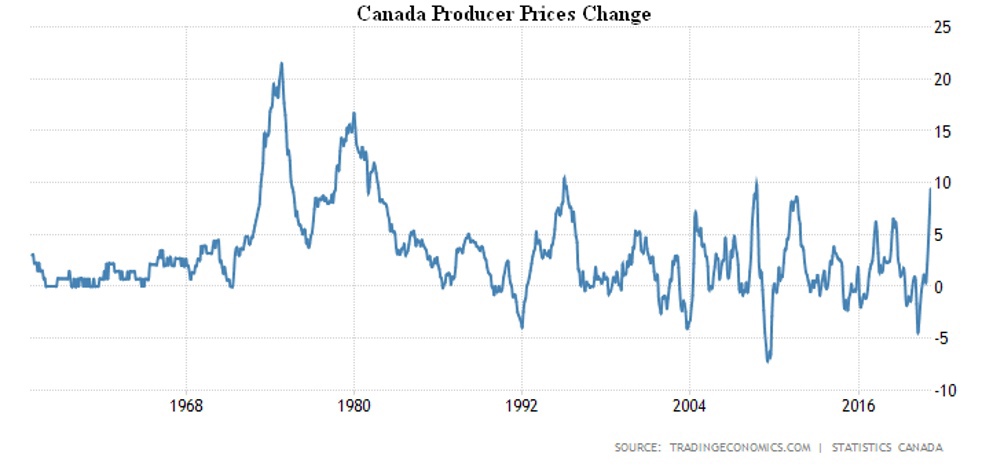

PPI Канады высочайший с 2008-го и совсем рядом с 40-летним рекордом (+9.4% в год):

Оптовые цены в Германии на пике за 4 года, +4.4% в год.

Оптовые цены в Индии на вершине с сентября 2012-го, +7.4% в год.

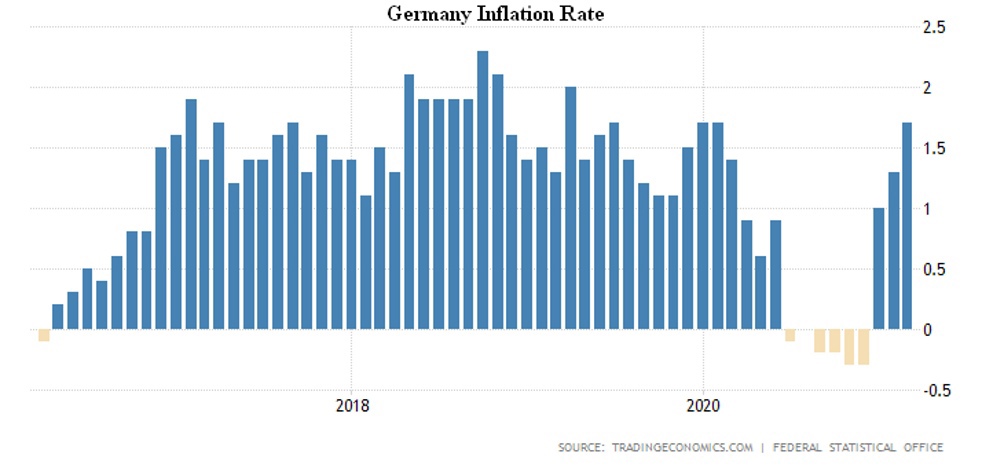

CPI Германии максимален за 2 года (+1.7% в год):

А в еврозоне в целом — +1.3%, максимум с января 2020-го.

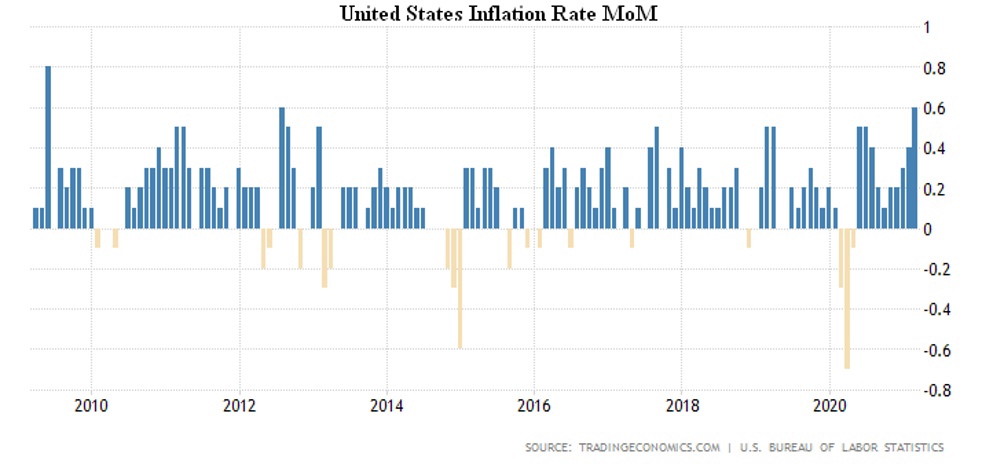

CPI (индекс потребительской инфляции) США +0.6% в месяц — максимум с 2009-го:

И +2.6% в год — вершина с 2018-го:

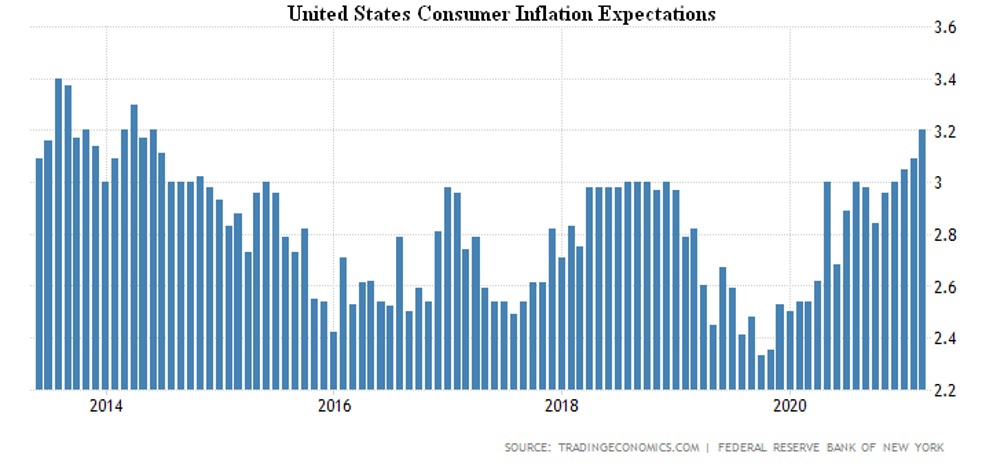

Соответственно, инфляционные ожидания в США максимальные за 7 лет (+3.2% в год):

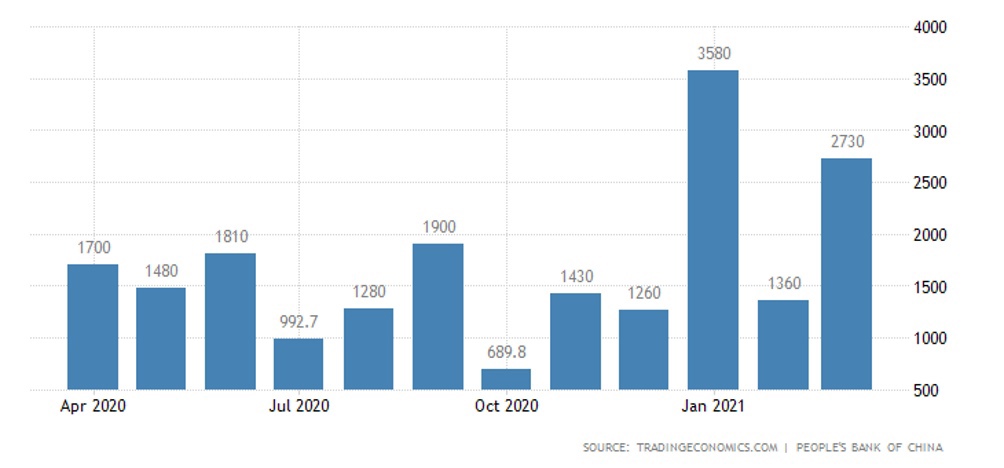

Заимствования в Китае в 1 кв. рекордно высокие, так что неудивительно, что номинальные показатели экономики в целом и потребительского спроса в частности высокие:

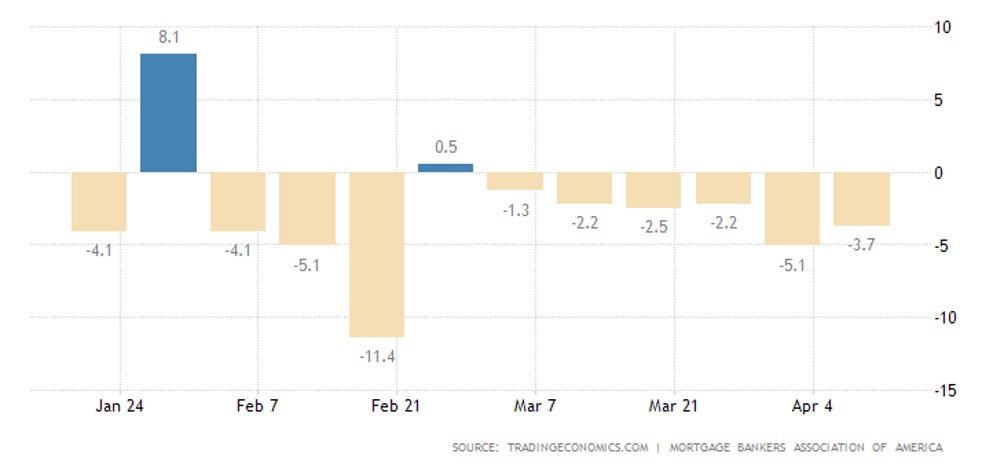

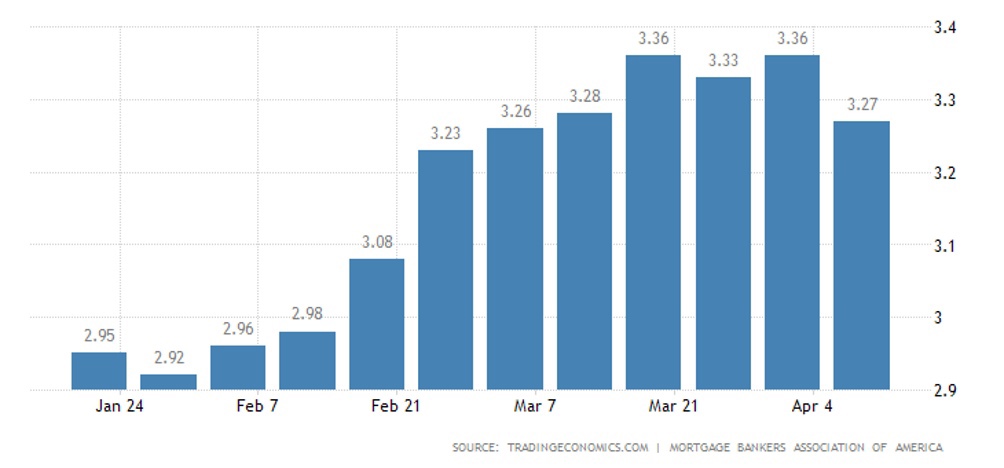

Заявки на ипотеку в США падают 6 недель подряд:

Несмотря на то, что ставки по кредитам чуть отошли от годовых пиков:

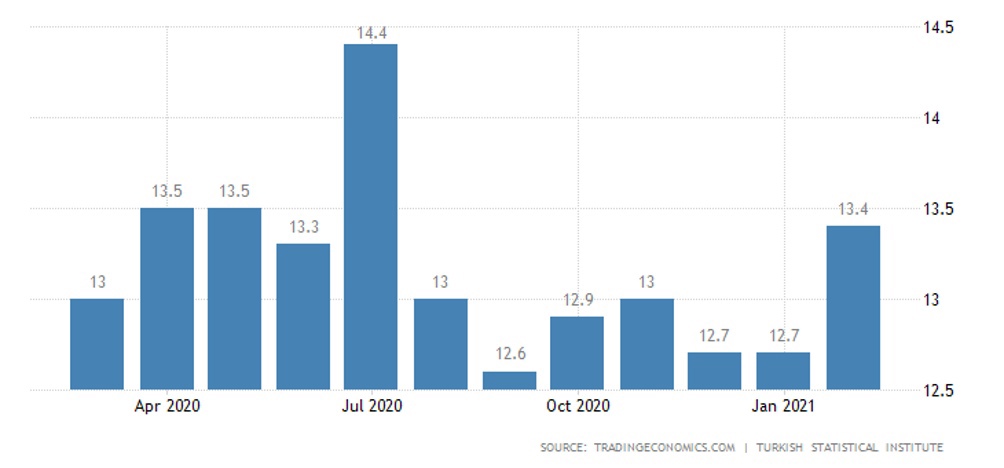

Безработица в Турции в феврале максимальна за 7 месяцев:

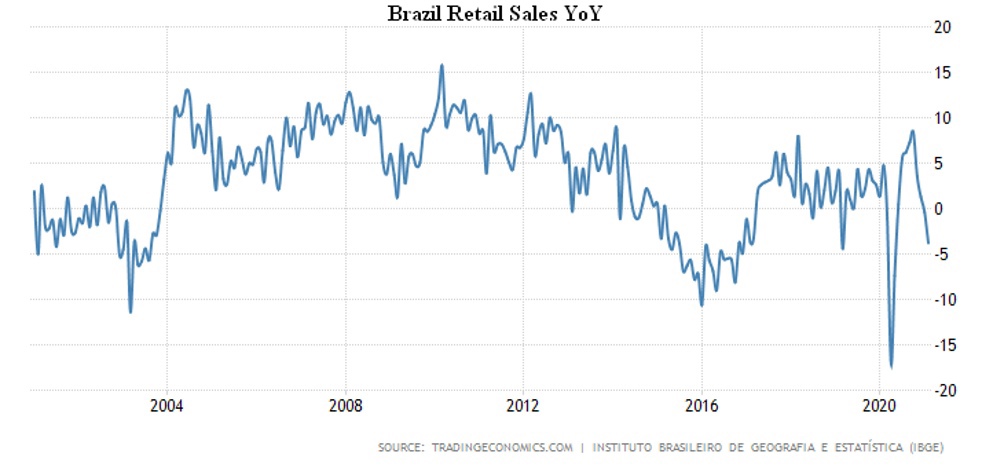

Спад розницы в Бразилии худший за 9 месяцев (-3.8% в год):

ЦБ Южной Кореи оставил без изменений денежную политику. Как и ЦБ Турции — несмотря на смену его главы.

Основные выводы: Выводы, во многом, повторяют итоги предыдущей недели: в мире начался серьёзный рост инфляции. Как промышленной, так и потребительской. При этом крайне сложно становится оценивать прямые показатели роста экономики, не исключено, что они являются следствием занижения инфляции. Это хорошо видно в конкретных странах (в США хороший показатель – рост цен на бензин, в России – общий уровень потребительских цен), но нужно учитывать, во всех странах мира власти откровенно занижают реальные инфляционные показатели, подчас – очень значительно.

Особенно это проблематично для Китая, в частности, по официальным данным ВВП Китая и розничные продажи выросли в первом квартале на рекордные 18,3% г/г и 34,2% г/г соответственно, чему способствовало увеличение потребительских расходов. Но, с учётом данных, приведённых в предыдущем разделе Обзора, не исключено, что это просто следствие перераспределения эмиссионных денег.

С учётом того, что инфляционные процессы часто идут с серьёзным запаздыванием относительно эмиссионных вбросов, а программы симулирования всерьёз никто прекращать не собирается, скорее всего рост цен пришёл в мировую экономику надолго. И это нужно учитывать всем хозяйствующим субъектам в рамках планирования своей деятельности.

Желаем всем читателям хороших выходных и продуктивной рабочей недели!