24-30 сентября 2022

Главная новость. Основных новостей на этот раз две и сложно даже сказать, какая из них главная. Первая — подрыв газопроводов Северный поток и Северный поток-2, осуществлённых США и Великобританией. Формально, это пока не доказано, но есть два основных аргумента. Один — больше 90% немцев так думает, что само по себе удивительно. Другой — вся орава либеральных (а на Западе других и нет) СМИ молчит, как коммунисты на допросе. Вывод отсюда простой — им велено тему не будировать, что само по себе однозначно говорит о том, кто виноват.

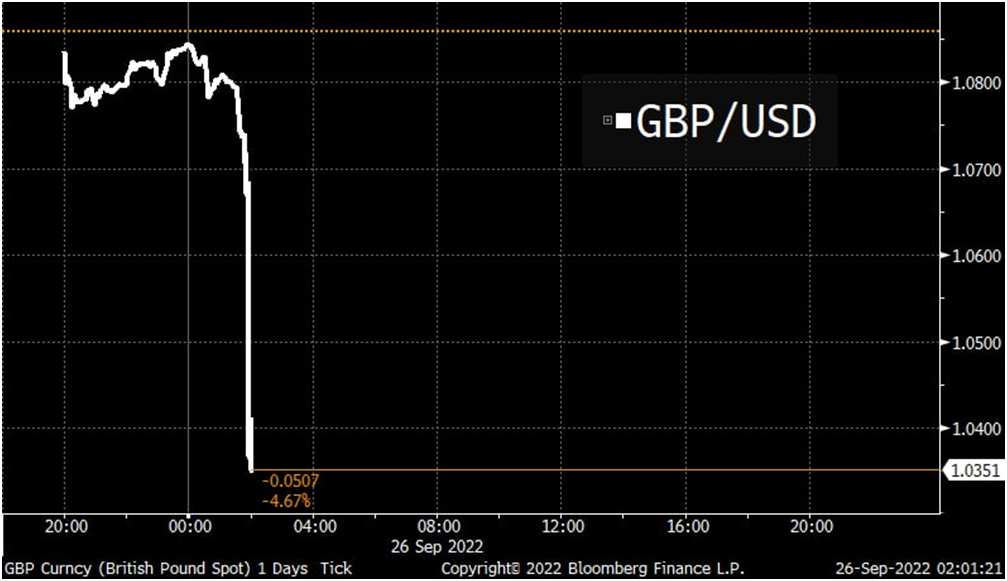

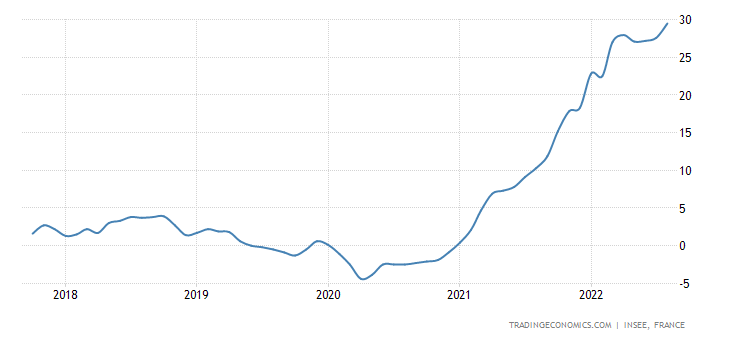

Но есть и вторая новость. В середине недели Банк Англии, фактически, открыл неограниченную эмиссию фунта стерлингов. Скорее всего, по мнению ряда экспертов) причиной стало состояние отдельных финансовых институтов, которые оказались на грани банкротства. В результате рухнул фунт стерлингов:

И то, и другое событие означает крушение Бреттон-Вудской финансово-экономической модели. Разрушение международной логистической инфраструктуры открыло ящик Пандоры («А что, так можно было?», старый анекдот) и теперь аналогичные события будут происходить всё чаще и чаще, нет больше сил, которые могли бы это предотвратить.

А события в Англии показывают, что у США нет больше ресурсов для поддержания устойчивости мировой валютной системы. Отметим, что ещё одним подтверждением этого стали выборы в Италии. Победившая на выборах правая коалиция довольно жёстко сказала, что будет защищать уровень жизни населения. Сделать это в рамках зоны евро экономически невозможно, значит, Италия будет выходить из зоны евро и возрождать национальную валюту, которую можно будет эмитировать и поддерживать социальную часть бюджета.

Многочисленные заявления руководителей ФРС, которые прозвучали на этой неделе, показали, что их интересует исключительно ситуация в США, в первую очередь, снижение инфляции. Как они это будут делать — вопрос, никаких оснований для этого нет, а читатели наших обзоров даже знают, в отличие от чиновников Федрезрва, почему. Но устойчивость мировой финансовой системы в интересы американского регулятора на сегодня явно не входит или же является глубоко второстепенной задачей.

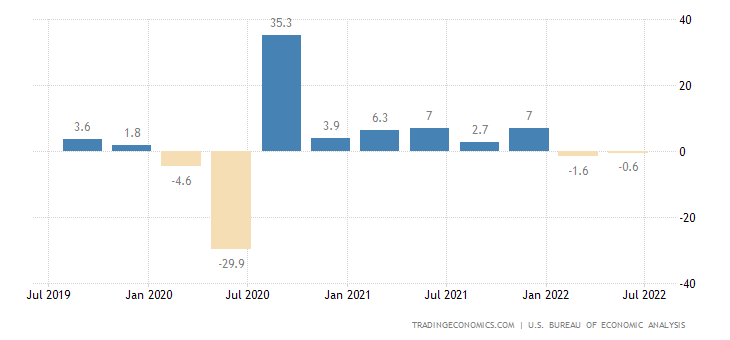

Макроэкономика. 2 подряд квартала падения ВВП США подтвердила финальную оценку за II кв.:

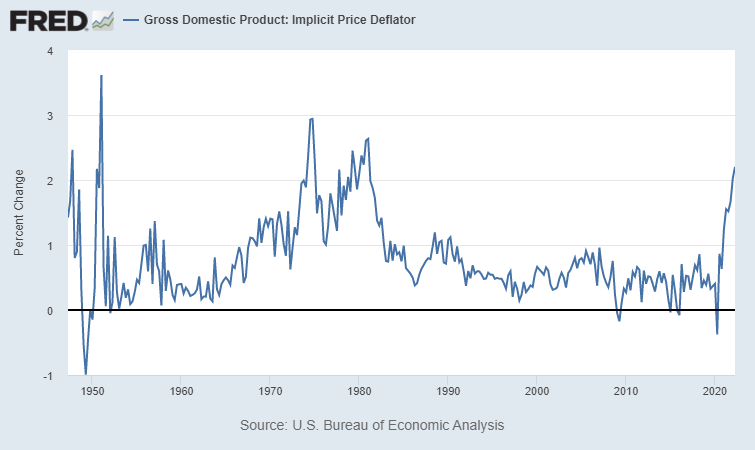

При этом дефлятор +2.2% в квартал — вершина с 1981-го:

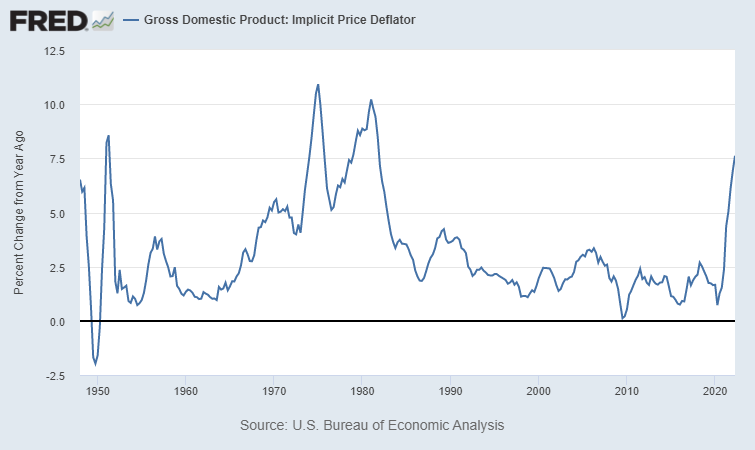

И +7.6% в год — также максимум с 1981-го:

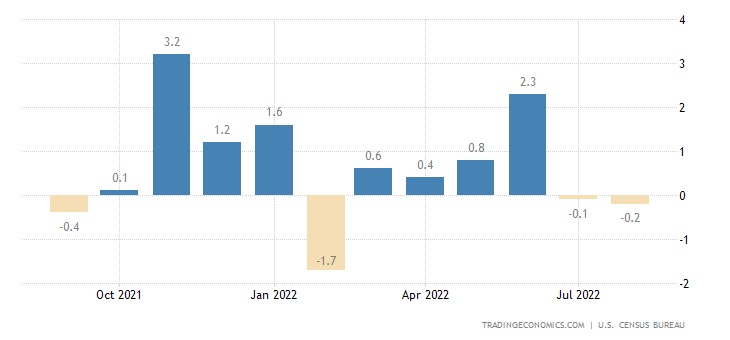

Заказы на товары длительного пользования в США снижаются 2 месяца подряд:

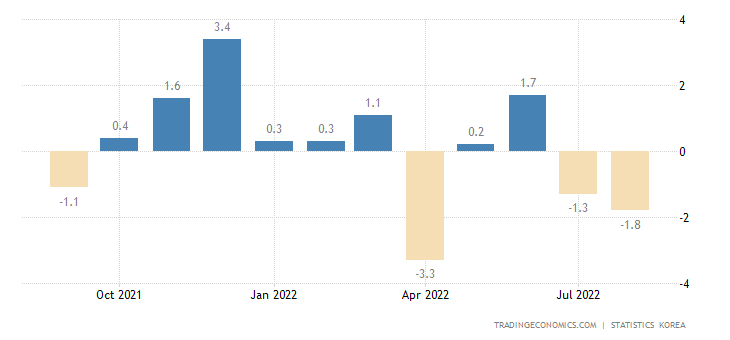

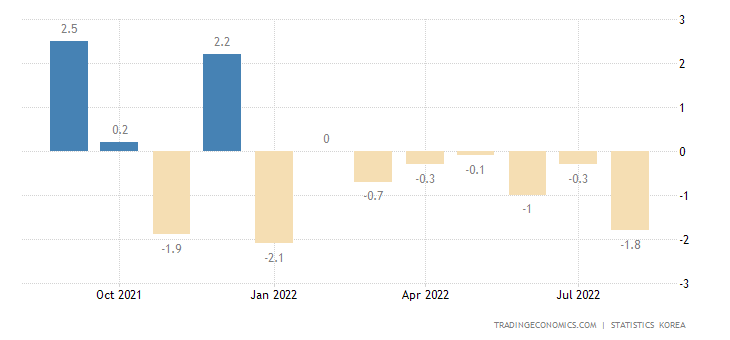

Промышленное производство в Южной Корее снижается помесячно 2 месяца подряд:

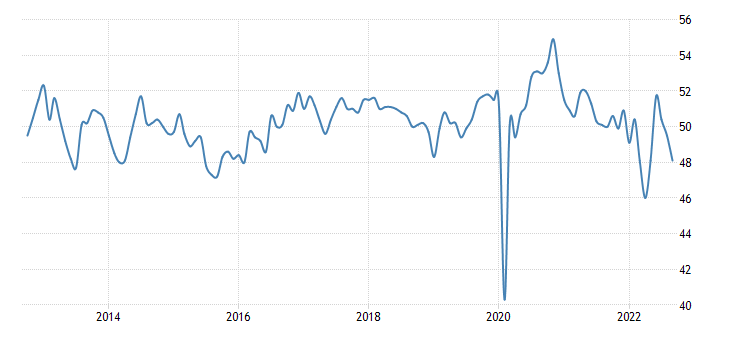

Производственный PMI Японии слабейший за 20 месяцев:

А в Китае он углубился в зону спада (48.1), отпускные цены падают максимально за 7 лет:

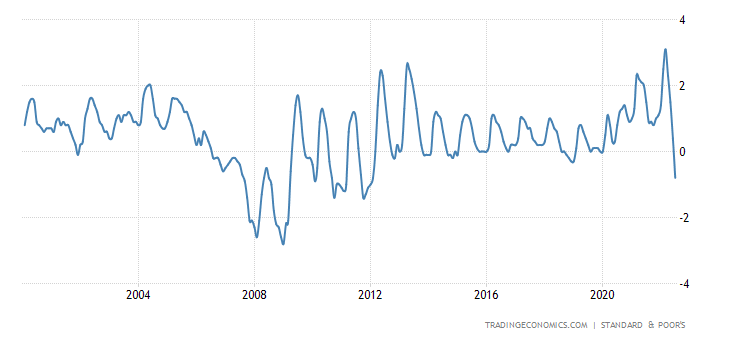

Индекс национальной активности в США от ФРБ Чикаго вернулся в ноль, из последних 4 месяцев лишь 1 был в плюсе:

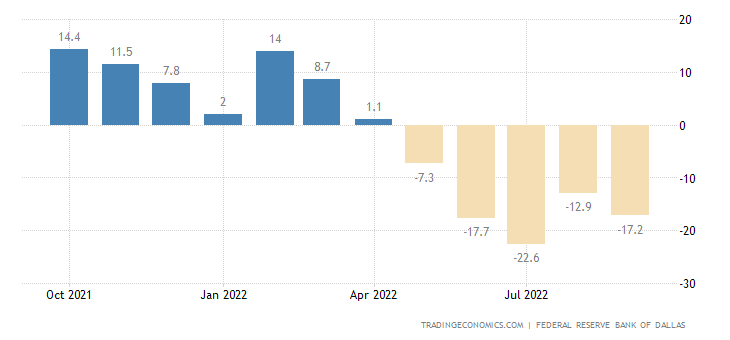

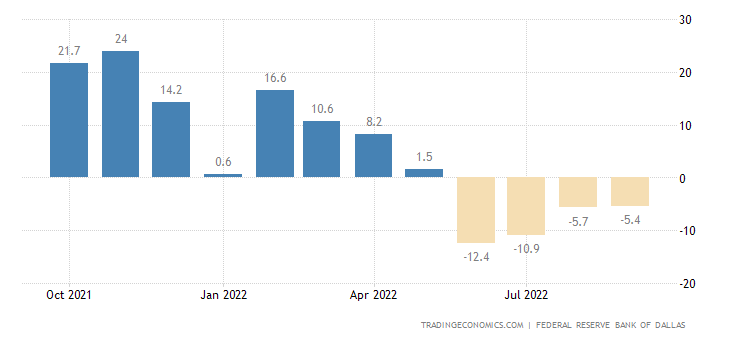

Региональный индекс индустрии в зоне ФРБ Техаса в США держится в минусе 5 месяцев подряд:

А его же индекс для сферы услуг — 4 месяца подряд:

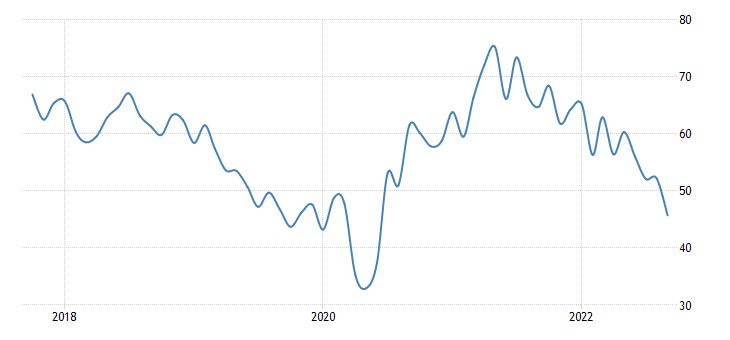

Активность на Среднем Западе США (Chicago PMI) рухнула в зону спада (45.7) впервые за 27 месяцев:

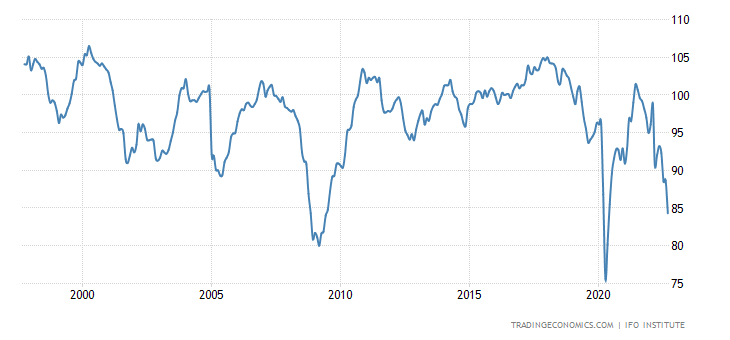

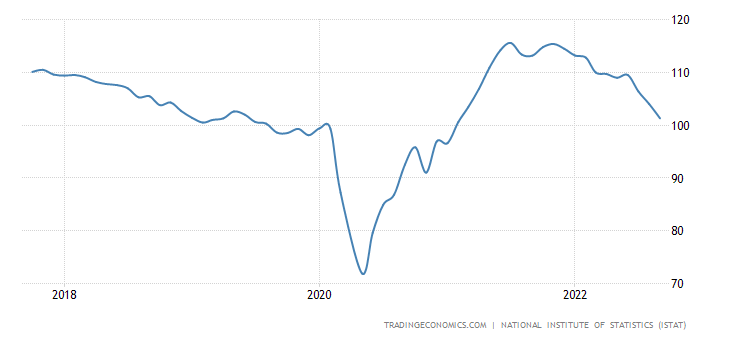

Деловой климат в Германии (обзор IFO) на дне с апреля 2020-го, а до того — с 2009-го:

Причём компонент ожиданий уже почти превзошёл ковидный антирекорд:

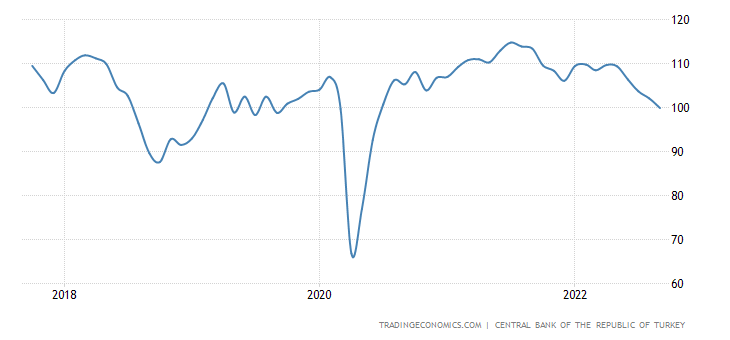

Деловое доверие в Турции минимально за 27 месяцев:

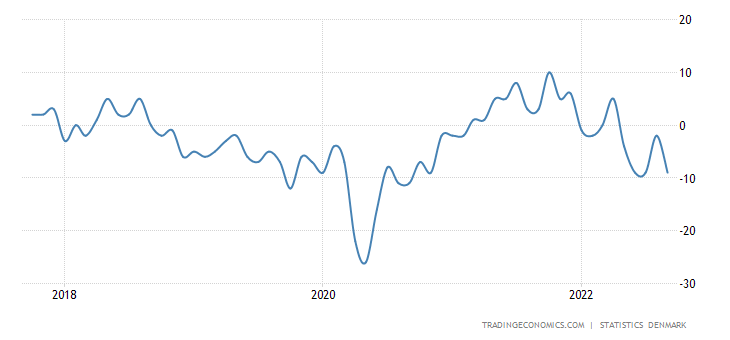

В Дании — за 2 года:

В Южной Корее — за 22 месяца:

Как и в Австрии:

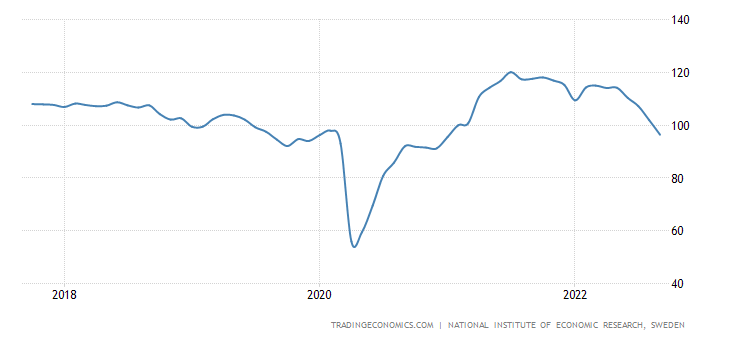

В Швеции — за 20 месяцев:

Как и в Италии:

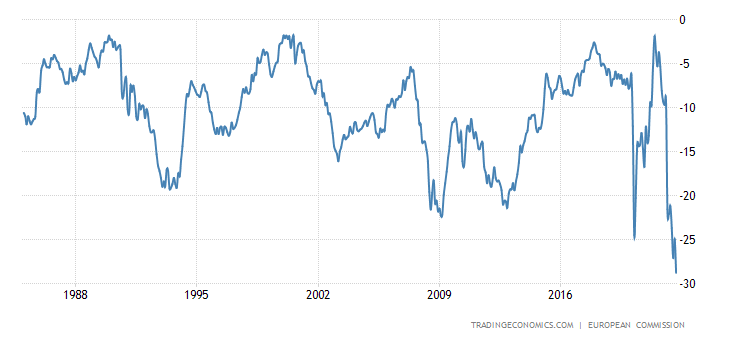

Экономические настроения в Швейцарии возле рекордных минимумов

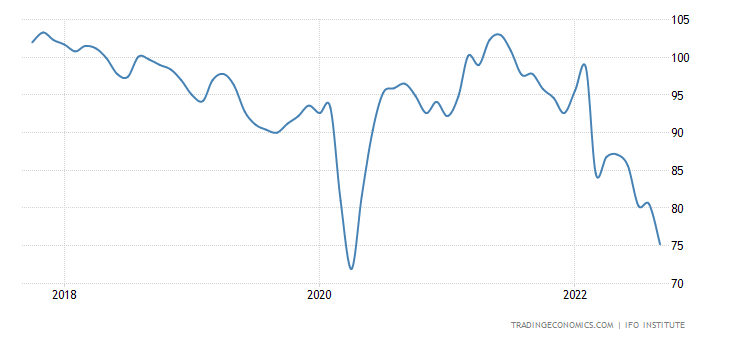

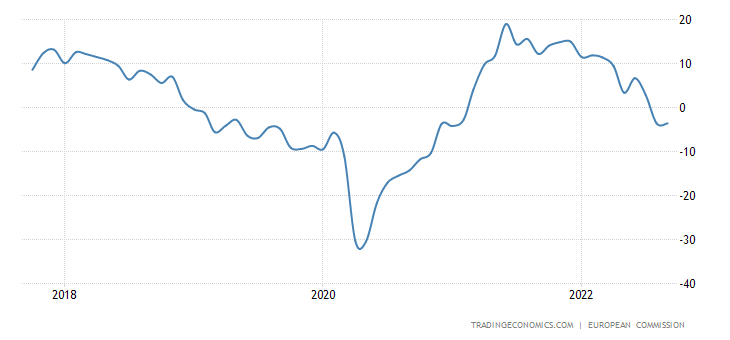

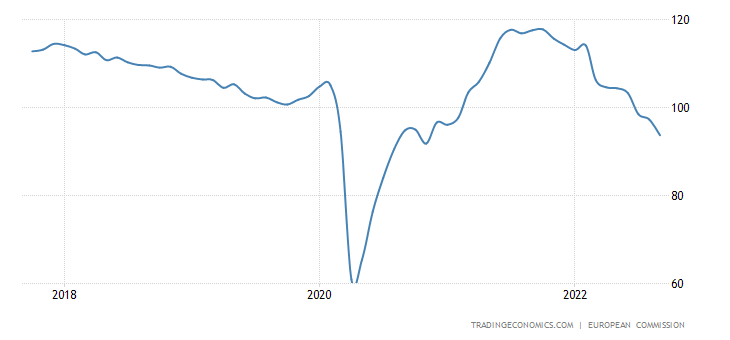

В ЕС они худшие за 22 месяца:

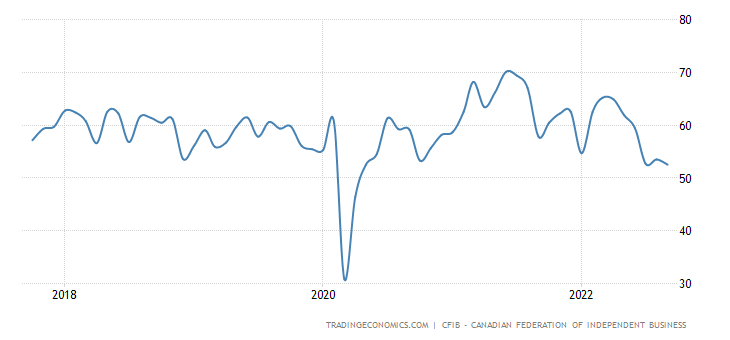

Деловой барометр Канады минимален за 26 месяцев: http

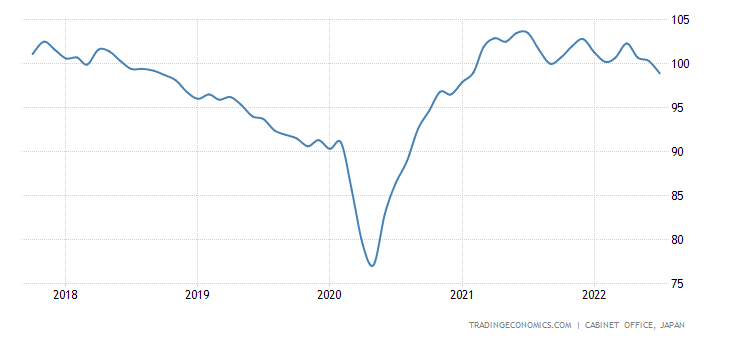

Опережающие индикаторы в Японии на дне за 1.5 года:

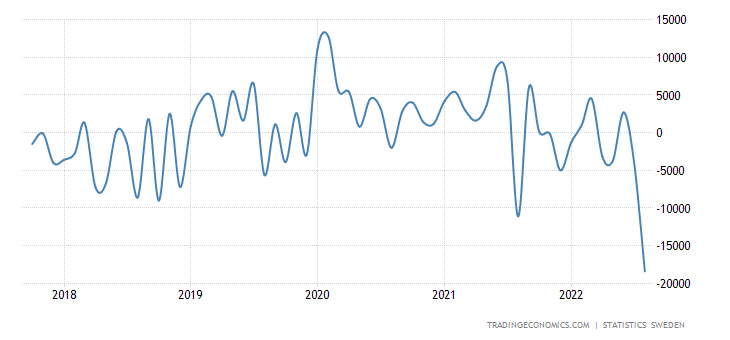

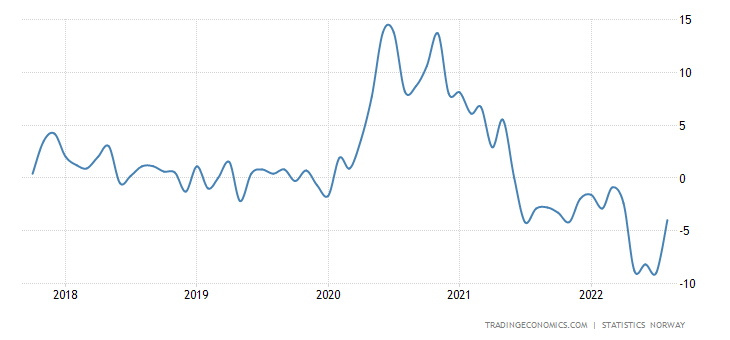

В Швеции рекордный дефицит внешней торговли:

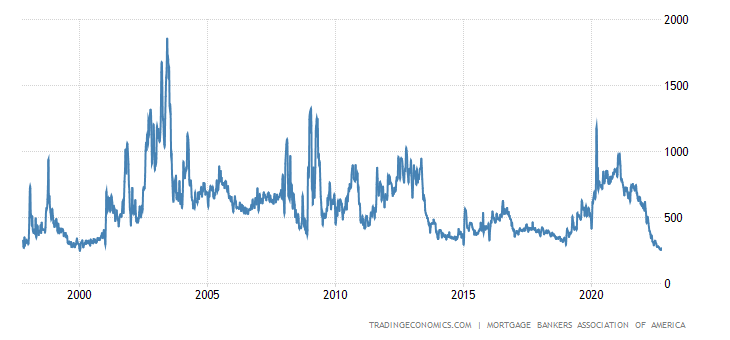

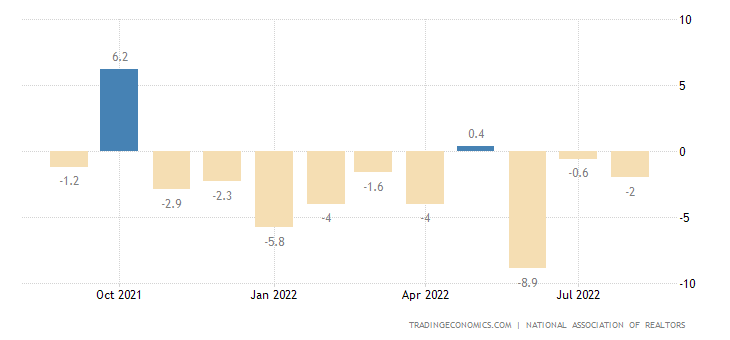

Заявки на ипотеку в США обновили 22-летнее дно:

На фоне 14-летнего пика процента по кредитам, они около пиков 21 века:

Цены на односемейные дома в США -0.6% в месяц — худшая динамика с 2011-го:

А у аналогичного индекса S&P/Case-Shiller — с начала 2012-го:

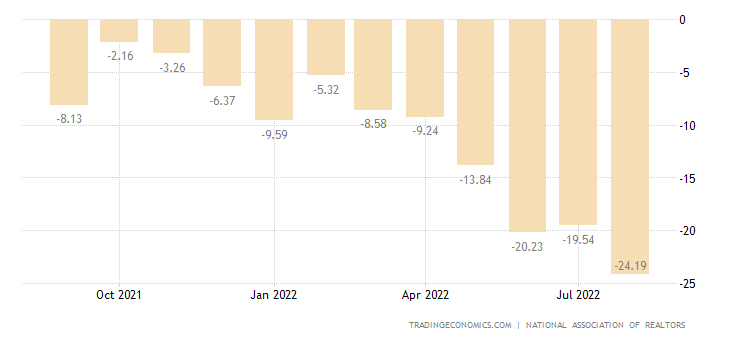

Незавершённые продажи вторичного жилья в США в помесячном минусе 10 месяцев из последних 12:

Отчего годовая динамика приближается к рекордно плохой (-24.2% в год):

CPI (индекс потребительской инфляции) Германии +10.0% в год — 70-летний пик:

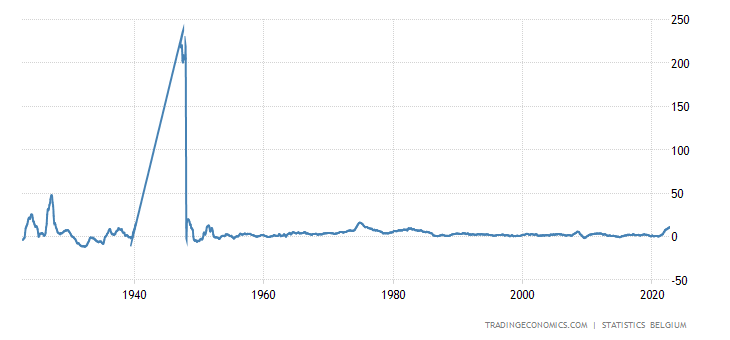

CPI Бельгии +11.3% в год — максимум с 1975-го:

CPI Италии +8.9% в год — вершина с 1985-го:

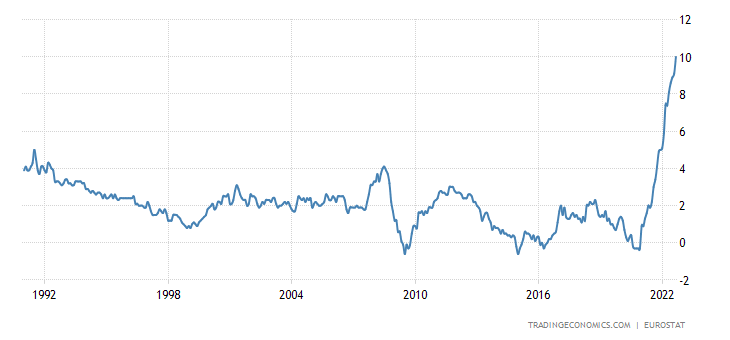

CPI еврозоны +10.0% в год — рекорд за 32 года сбора данных:

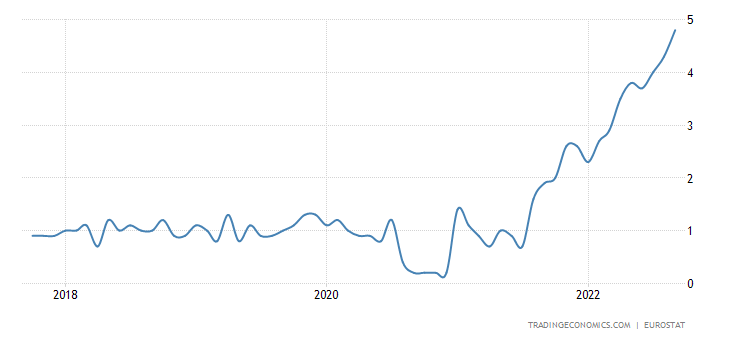

«Чистый» (без учёта высоко волатильных компонент еды и топлива) CPI еврозоны +4.8% — и он также рекордный:

Что, кстати, говорит о том, что не только в ценах на энергию проблемы в экономике Евросоюза.

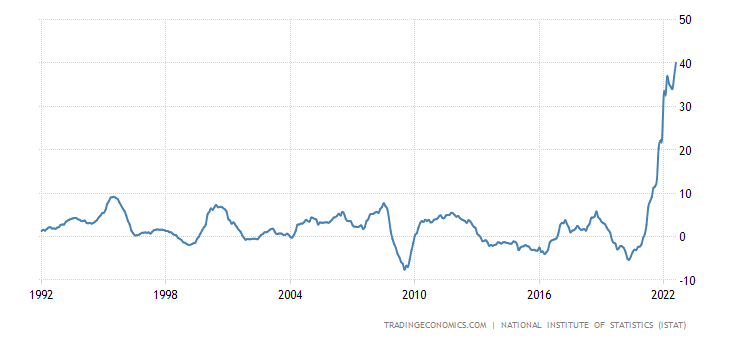

PPI (индекс промышленной инфляции) Италии +40.1% в год — рекорд за 31 год наблюдений:

PPI Франции +29.5% в год — тоже рекордный показатель:

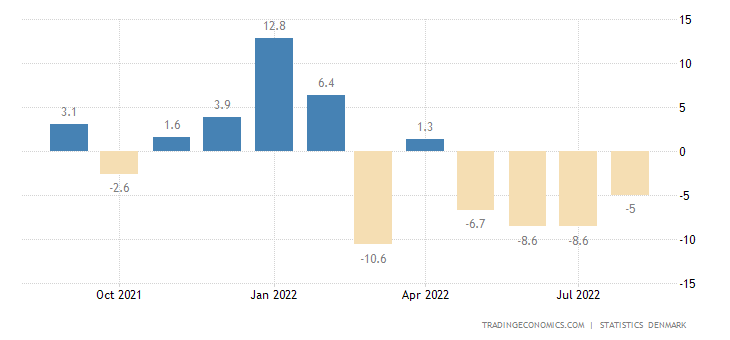

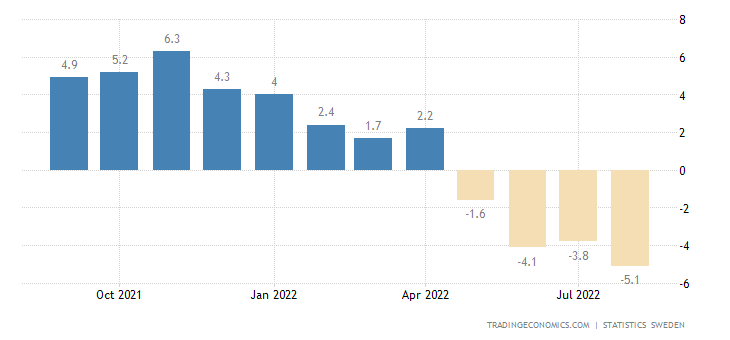

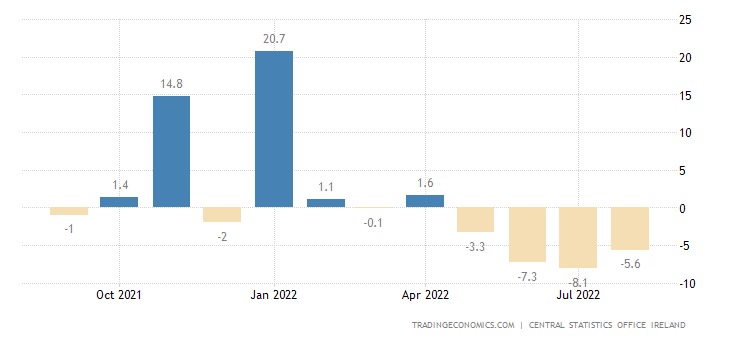

Объём розничных продаж в Дании держится в годовом минусе 4 месяца подряд:

Как и в Швеции:

И в Ирландии:

В Южной Корее — 8 месяцев:

А в Норвегии — уже 15 месяцев:

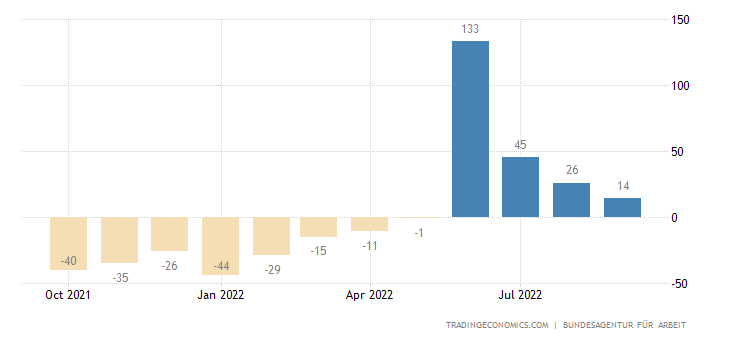

В Германии безработица растёт 4 месяца подряд из-за украинских беженцев:

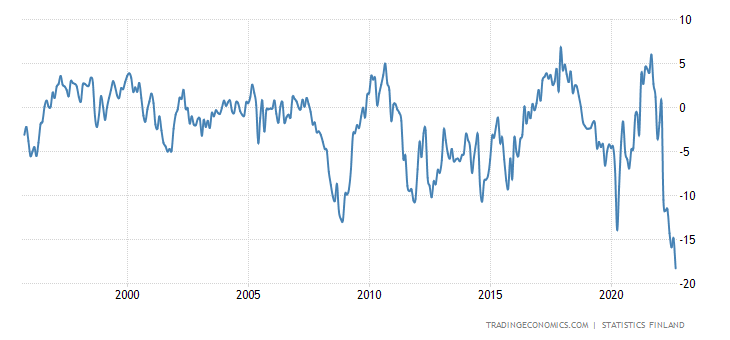

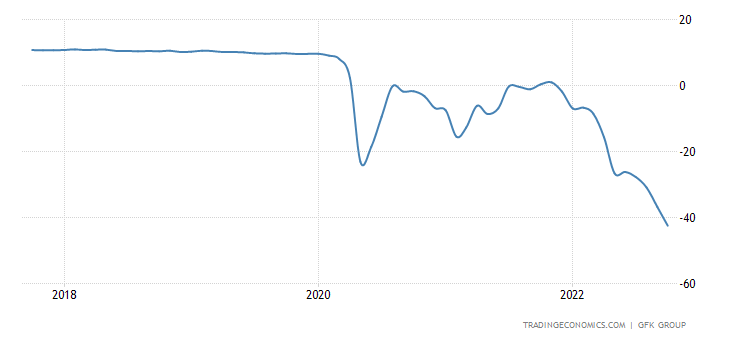

Финны пессимистичны максимально за все 27 лет ведения статистики:

Рекордно мрачны также немцы:

Отметим, это оценка до того, как стало известно о взорванных газопроводах.

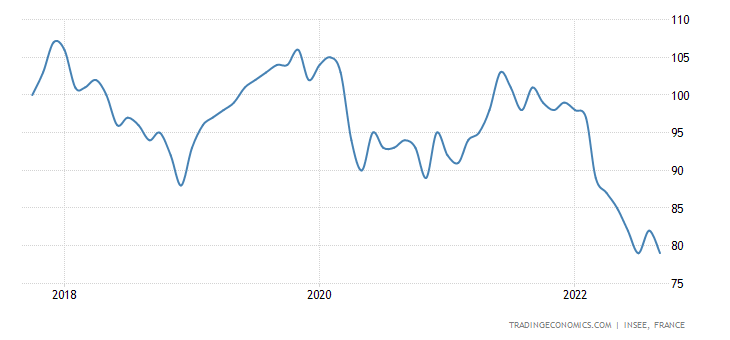

И французы:

В целом по еврозоне невиданно плохой показатель за все 38 лет сбора данных:

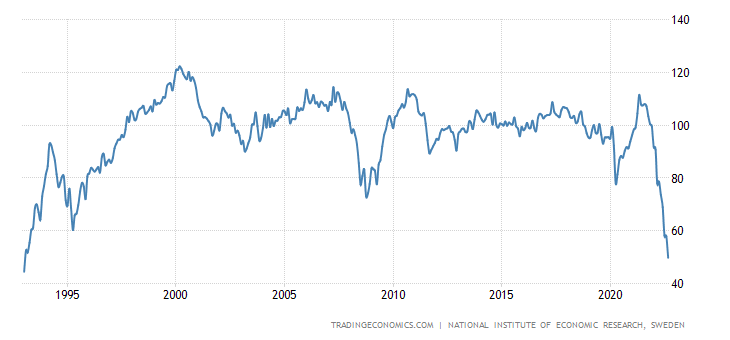

У шведов настроения худшие с 1993-го:

На фоне рекордно высоких инфляционных ожиданий (+11.8% в год):

ЦБ Мексики поднял ставку на 0.75% до рекордных 9.25% .

ЦБ Индии повысил процент на 0.5% до 5.9%.

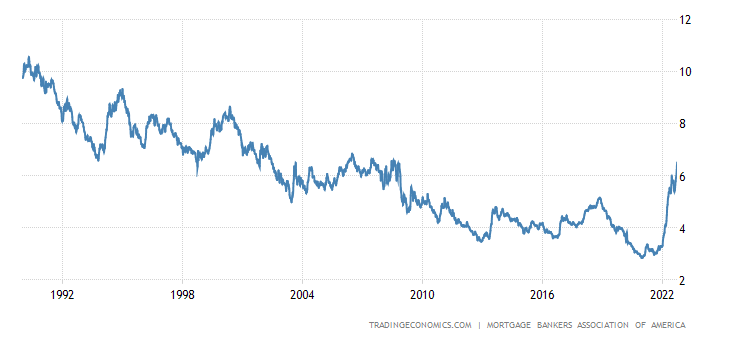

Основные выводы. Мы вернулись в ситуацию начала месяца, типичную картину структурного кризиса, когда каждый месяц в тех или иных странах ставятся рекорды по падению продаж, росту цен или снижению производства. Как это обычно и бывает, за резким ухудшением в отдельных странах следует небольшой откат, на который потом обращают внимание официальные комментаторы, мы же смотрим на системную картину и получается она достаточно типовой. В дополнение добавим несколько картинок. Первая — относительная стоимость 30-летней ипотеки в США (абсолютные показатели приближаются к 7%):

Отметим, что реальные доходы в США не растут, а падают, так что неудивительно, что объёмы взятой ипотеки (см. предыдущий раздел) падают.

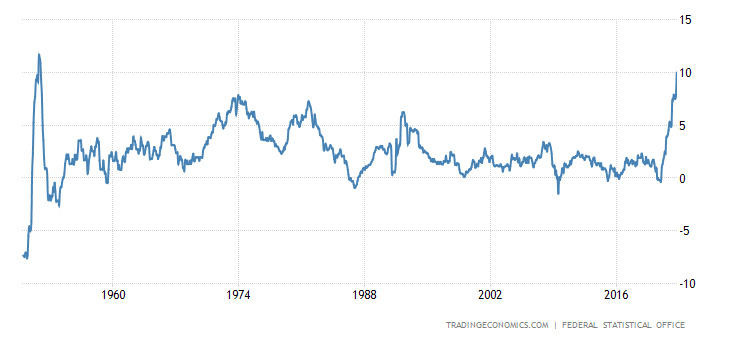

Второй график — потребительская инфляция в самой населённой земле Германии Северный Рейн — Вестфалия:

Она уже двузначная и не исключено, что реальность выше официальных показателей. Во всяком случае, разрыв с 45%-ой промышленной инфляции слишком высок. И вот здесь мы вспоминаем рассуждения Пауэлла от начала осени прошлого года, когда он говорил, что рост промышленной инфляции в США — краткосрочное явление и скоро всё вернётся «на круги своя». Мы же тогда писали в наших обзорах, что наоборот, потребительская инфляция начнёт подтягиваться к промышленной.

Мы тогда оказались правы и сегодня можем утверждать, что с большой вероятностью, в Германии картина будет аналогичная. То есть, рост потребительской инфляции продолжится. Независимо от кампаний руководства европейского Центробанка. Впрочем, Англия уже указала дорогу, да и евро вполне активно валится относительно доллара США.

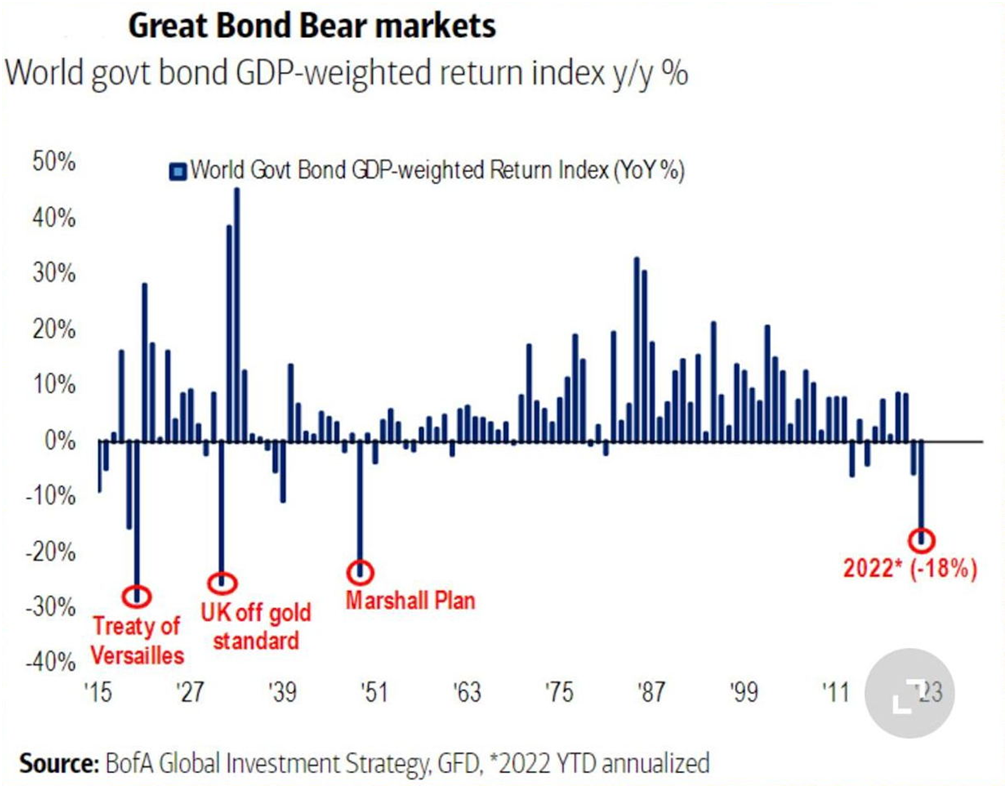

Последняя картинка наиболее интересна:

Фактически, это масштаб уже случившегося кризиса, исходя из падения стоимости государственный облигаций. Как видим, пока до трёх самых больших кризисов дело не дошло, но процесс только начался.

В заключение отметим, что имеет место сочетание отдельных спадов по разным странам, которые могут не совпадать по времени, и системного процесса разрушения долларовой Бреттон-Вудской модели. Впрочем, кто, как наши читатели, предупреждён, тот вооружён! Так что желаем всем спокойных выходных и успешной трудовой недели!

Кратко, понятно, по существу. Хороший обзор. Никакой политики, только экономика.

В обзорах — только экономика.