20-26 мая 2023

Главная новость. Основная новость — официальное вхождение в рецессию экономики Германии. Данные по ВВП за I квартал 2023 года

-0.3% — 2-й минус подряд:

Рис. 1

И -0.5% в год —первый спад за 2 года:

Рис. 2

При этом никаких ошибок нет и быть не может, поскольку траты домохозяйств -1.2% (расходы в I квартале текущего года составили 447.9 млрд. долларов США, а в IV квартале предыдущего года были 454.3 млрд. долларов.

И вот здесь нужно описать ситуацию чуть подробнее. Мы это делали неоднократно, но достаточно давно, поэтому имеет смысл повторить. Дело в том, что в Западной экономике с осени 2021 года идёт структурный кризис. Спад экономики США в 2022 году был порядка 6-8% (более точно говорить бессмысленно, ВВП — бухгалтерский показатель, который сильно зависит от методики), но он маскируется занижаемой инфляцией. Кроме того, в США всё большую часть ВВП составляет капитализация фиктивных финансовых активов, которую (пока) можно ещё увеличивать.

Термин «рецессия» является совершенно некорректным в данном случае, поскольку экономические механизмы структурного кризиса и циклического принципиально различаются. Структурный идёт медленно и последовательно (темпы спада порядка 1% ВВП в месяц или 10% в год), но они частично компенсируется стимулирующей политикой государства. В Евросоюзе (и Германии) ПЭК-кризис начался, как и в США, в 2008 году и также перешёл в структурный спад осенью 2021 года.

Поскольку либеральная экономическая наука не признаёт кризисов падения эффективности капитала (ПЭК-кризис), элементом которого является структурный спад экономики, статистические данные погоняются под картину циклического кризиса. Именно по этой причине постоянно используется термин «рецессия», который не имеет отношения к реальности. Но как следствие, адекватное описание ситуации просто невозможно, так, денежные власти США осенью 2021 года искренне считали, что рост инфляции — это локальный всплеск, который быстро закончится. Мы подробно описывали этот момент в наших обзорах и указывали нашим читателям на ошибку Пауэлла.

Ситуация в Германии усугубляется политическими моментами, в частности, совершенным по собственной инициативе отказом от дешёвого российского трубного газа. Это уже ударило по экономике ЕС и ударит в дальнейшем ещё сильнее, но обсуждение причине такого самоубийственного поведения выходит за рамки макроэкономической тематики. Пока мы видим только результат.

Макроэкономика. ВВП Сингапура сократился на -0.4% в квартал:

Рис. 3

Спад выпуска обрабатывающих отраслей Сингапура ещё сильнее, -6.9% в год — 7-й месячный минус подряд:

Рис. 4

Это означает, что спад ВВП будет продолжаться.

Чистые машиностроительные заказы в Японии -3.9% в месяц — 2-й минус подряд:

Рис. 5

Баланс промышленных заказов в Британии негативен уже 10 месяцев:

Рис. 6

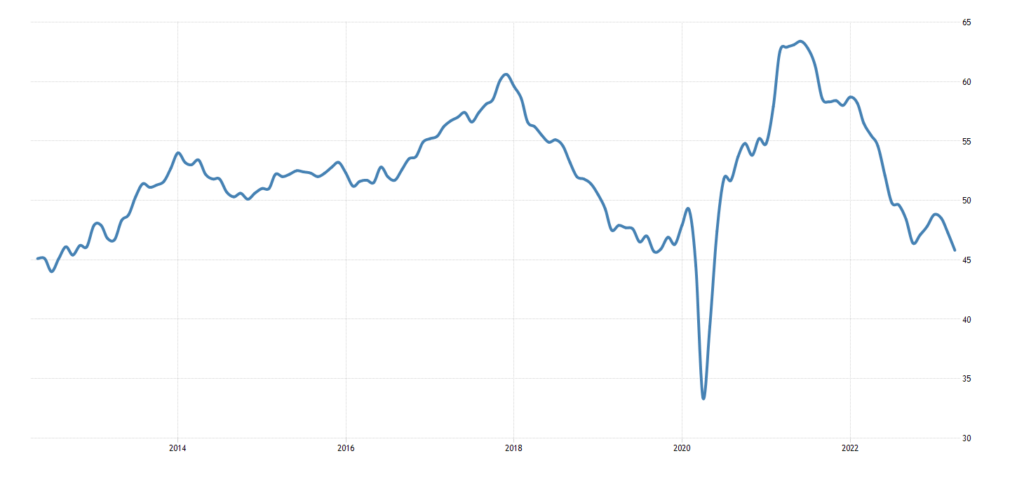

PMI (экспертный индекс состояния отрасли; его значение уже 50 означает стагнацию и спад) промышленности Австралии остаётся на 3-летнем дне (48.0):

Рис. 7

США в целом вернулись в зону спада (48.5):

Рис. 8

С учётом данных региональных резервных банков, которые мы давали последние недели, ничего удивительного.

В Британии 10-й месяц спада в промышленном секторе и 5-месячный минимум (46.9):

Рис. 9

В еврозоне худшие числа за 3 года (44.6), а без учёта ковида — за 11 лет; 11-й месяц зоны спада:

Рис. 10

В основном из-за Германии, где уже рядом зона депрессии (42.9):

Рис. 11

Дополнительное подтверждение негативных данных по ВВП.

Индекс производственного сектора ФРБ Ричмонда возле 14-летнего минимума (не считая ковидного провала):

Рис. 12

Активность сферы услуг в том же регионе держится в минусе 12 месяцев подряд:

Рис. 13

Деловое доверие во Франции на дне за 26 месяцев, а без ковидного спада — за 8 лет:

Рис. 14

То же и с деловым климатом в той же стране:

Рис. 15

Опережающие индикаторы Австралии не растут помесячно уже полгода, за год у них только 1 плюс (и тот всего лишь +0.03%):

Рис. 16

Производство в строительном секторе еврозоны -1.5% в год — 19-месячный минимум:

Рис. 17

Незавершённые продажи вторичного жилья в США держатся в годовом минусе уже 23 месяца:

Рис. 18

Дефицит внешней торговли товарами в США на пике за полгода:

Рис. 19

Это к вопросу о необходимости реиндустриалаизации AUKUS вообще и США в частности.

Дефицит бюджета Британии рекордный, если не считать его всплеска в пандемию:

Рис. 20

Чистый CPI (индекс потребительской инфляции) Британии рекордный (+6.8% в год):

Рис. 21

Тот же показатель в ЮАР на пике с 2017-го:

Рис. 22

Чистый индекс цен потребительской корзины в США +4.7% в год — максимум за 5 месяцев:

Рис. 23

И вот как в такой ситуации смягчать кредитно-денежную политику? Как сильно подскочит инфляция? Даже официальная, реальная, скорее всего, не менее 10%.

Как следствие, настроения американцев (обзор Мичиганского университета) худшие за полгода:

Рис. 24

В том числе их ожидания — за 10 месяцев:

Рис. 25

Зато инфляционные ожидания на ближайшие 5 лет максимальны за 12 лет:

Рис. 26

Надо думать, потребители понимают, что они ожидают, независимо от официальных показателей.

Баланс британских розничных продаж снова в минусе, спад занятости в отрасли худший с февраля 2009-го:

Рис. 27

А её объём -3.0% в год — 13-й минус подряд:

Рис. 28

Розница Швеции -6.5% в год — 12-й минус подряд:

Рис. 29

Розница Новой Зеландии -1.4% в квартал — 2-й минус подряд и 4-й за последние 5 кварталов:

Рис. 30

И -4.1% в год — без учёта ковидных скачков вверх-вниз, это дно с 2009-го:

Рис. 31

ЦБ Китая оставил без изменений денежную политику, как и ЦБ Южной Кореи. Ничего не меняет и ЦБ Индонезии, и ЦБ Турции. Лишь ЦБ ЮАР поднял ставку на 0.50% до 8.25%.

Основные выводы. В целом — структурный кризис продолжается в обычном темпе. Чуть-чуть меняются отрасли и регионы, но общая картина остается прежней. Несколько слов нужно сказать о бюджетной дискуссии в США. Она продолжается, но, судя по всему, реальная её подоплёка стала понятной американской элите и поэтому демагогическая составляющая сильно упала.

К тому же начались последствия. Уже многие рейтинговые агентства объявили, что готовятся к снижению высшего рейтинга США (что автоматически повлечёт за собой снижение рейтинга всех американских компаний, поскольку рейтинг компании не может быть выше рейтинга страны), при этом крупнейшее рейтинговое агентство Китая CCXI понизило рейтинг США с AAA до АА+. Если учесть, что она аффилировано с Moody’s, можно ожидать, что и всё остальное — не пустые слова.

Кроме того, центральные банки стали сокращать свои резервы в долларах:

Пока доллар составляет ещё более 50%, но тенденция уже очевидна. И, главное, сейчас нет альтернативы в виде немецких марок/евро, поскольку всем понятно, что экономическая ситуация в Германии/ЕС ещё хуже чем в США (см. первый раздел Обзора).

Даже МВФ сказал своё слово, выпустив тревожный обзор по экономике США:

«▪️ Недавние крахи банков могут оказаться лишь прелюдией к более серьезным проблемам финансовой стабильности

▪️ Сохранение ФРС высоких процентных ставок рискует привести к большим сложностям в банковской системе и небанковских организациях

▪️ Ужесточение финансовых условий спровоцирует рост банкротств и ухудшение качества кредитных портфелей

▪️ Экономика США может резко замедлиться в 2024 году, создавая рецессию

▪️ Спад деловой активности при укреплении доллара и высоких процентных ставках несут серьезные последствия для остального мира«.

Вопрос о денежно-кредитной политике в США так и остаётся открытым, однако явная тенденция на рост инфляции будет сильно ограничивать руководство ФРС от повышения ставки … А дальше — можно посмотреть наши рассуждения в предыдущем обзоре, хорошего выхода у руководства США на сегодня нет. Нужно ждать завершения структурного спада, который только начался.

Отдельно несколько слов нужно сказать о Турции, тем более, что там в выходные второй тур выборов. Центробанк Турции активно распродаёт золото с целью держать лиру, однако очевидно, что кто бы не победил на выборах, экономическую политику придётся менять. А Внешнюю политику делать значительно менее амбициозной.

Посмотрим, чем всё закончится, а пока желаем нашим читателям успешно провести последние весенние выходные и со свежими силами начать трудовую неделю!

По поводу розницы в Великобритании. Как докладывают источники на местах, средний чек на один и тот же набор товаров вырос за 2 прошедших года в среднем в 2 раза. Учитывая, что в денежном выражении мы имеем падение розничных продаж в диапазоне -3 … -5 %, то это означает, что в натуральном выражении количество проданных товаров уменьшилось примерно на 35 … 40 %. Интересно было бы посмотреть, так ли это на самом деле. И если это похоже на правду, то как изменилась структура закупаемых продуктов (условно говоря, перестали покупать креветки и рыбу, перешли на макарошки).

Михаил Леонидович добрый день!

Опечатки:

Погоняются -> подгоняются

обсуждение причине -> обсуждение причины

значение уже 50 -> значение ниже 50

В дополнение:

но они частично компенсируется -> компенсируются

трубного газа — это газ, добываемый из трубы ? лучше, конечно же, «трубопроводного газа»

Сингапура ешё симльнее, -6.9% в год — лишняя ‘м’

Дефицит бюджета Британии рекордный — не очень корректно анализировать график со значительной периодической составляющей. Да, мгновенное значение сейчас на минимуме, но через пару недель оно станет значительно больше, перейдет в свой локальный максимум. И что тогда, дефицит бюджета исчезнет ?

Чистый индекс цен потребительской корзины в США +4.7% в год — максимум за 5 месяцев — там за январь и февраль такое же значение +4.7 %, так что это не максимум

Даже официальная, реальная, скорее всего, не менее 10%. — здесь непонятная фраза. Если инфляция официальная, то тогда неуместна оценка «скорее всего». Если идет предположение о реальной инфляции, то тогда неуместно слово «официальная»

крупнейшее рейтинговое агентство Китая CCXI понизило рейтинг США с AAA до АА+. Если учесть, что она аффилировано с Moody’s, — оно аффилировано

«ещё сильнее, но обсуждение причине» — правильно «обсуждение причинЫ»

«явная тенденция на рост инфляции будет сильно ограничивать руководство ФРС от повышения ставки»

Возможно здесь должно быть «понижения ставки»?