9-15 декабря 2023

Главная новость. ФРС США оставила значение базовой Ставки в диапазоне 5.25-5.50% ; прогноз ставок снижен — до конца 2024-го теперь ожидается 3 сокращения вместо прежнего одного. Глава американского Центробанка дал понять, что даже не собирается ждать достижения инфляцией цели в 2%, чтобы начать смягчение политики.

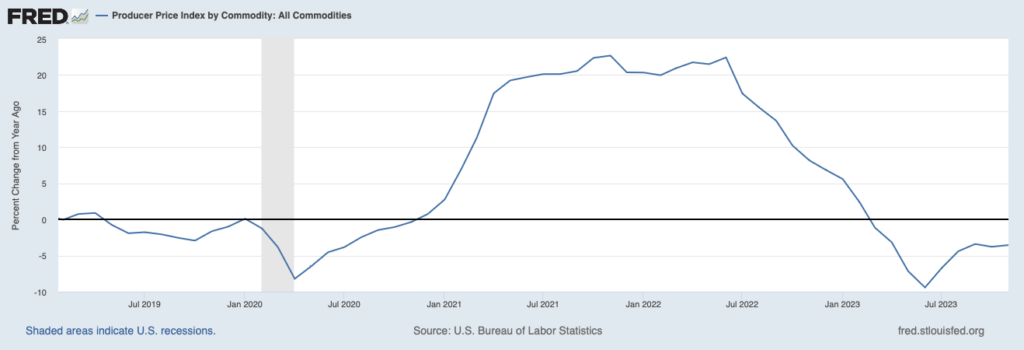

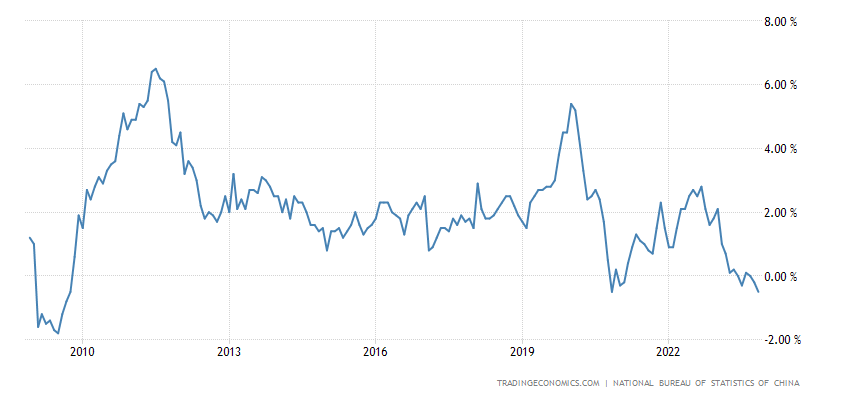

Это довольно естественно, с учётом данных по промышленной динамике. В частности, данные по ценам на полный объём промышленных товаров показали продолжение дефляции, тенденция к её сокращению прекратилась:

Это говорит о том, что стагнация в промышленности продолжается (см. следующие разделы) и продолжение высокой ставки может дорого стоить американской экономике. Особенно в ситуации, когда необходимо вести активную, если не сказать, агрессивную политику в Юго-Восточной Азии в ситуации острого противостояния Китаю.

В целом можно отметить, что базовую проблему экономики США — невозможность перехода инвестиций в реальный сектор за счёт ресурса внутреннего рынка (кто будет покупать продукцию, сделанную на новых промышленных предприятиях), решить пока не удаётся. Это создаёт большие проблемы, поскольку промышленность даже не стагнирует, а просто сокращается. Особенно если учесть реальные данные, а не сильно приукрашенные разными статистическими фокусами (типа гедонистических индексов) официальные показатели.

Макроэкономика. Китайские данные за ноябрь неоднозначны.

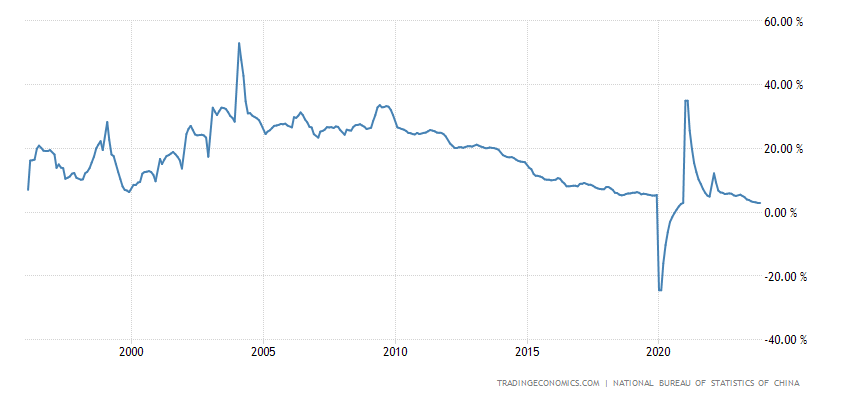

Инвестиции в основной капитал +2.9% в год, не считая провала 2020-го, это антирекорд за 29 лет наблюдений:

Рис. 2

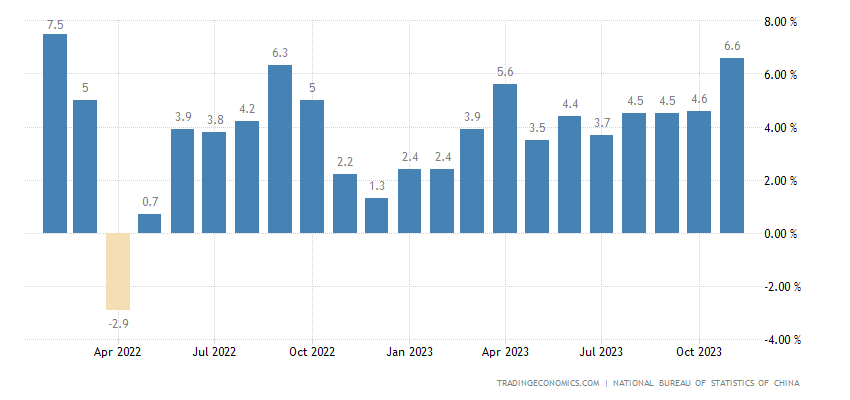

Промышленное производство +6.6% в год, максимум за 21 месяц:

Рис. 3

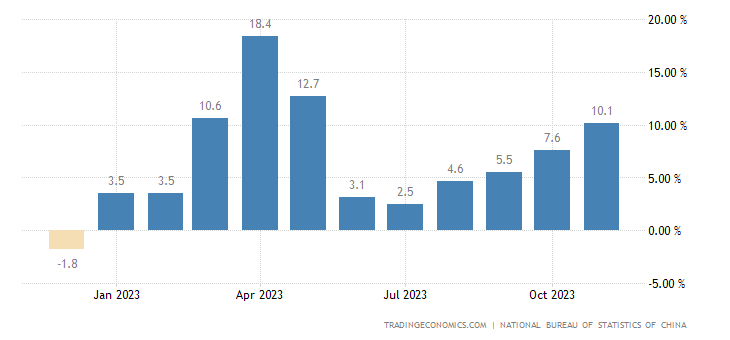

Объём розничных продаж вырос до 6-месячного пика +10.1% в год, но лишь из-за низкой базы год назад:

Рис. 4

Для стимулирования тормозящей экономики ЦБ Китая произвёл рекордные нетто-вливания через систему среднесрочных займов (800 млрд. юаней в месяц):

Рис. 5

В общем, в экономике Китая надувается колоссальный пузырь. А если ещё учесть падение экспорта, всё становится ещё более сложно:

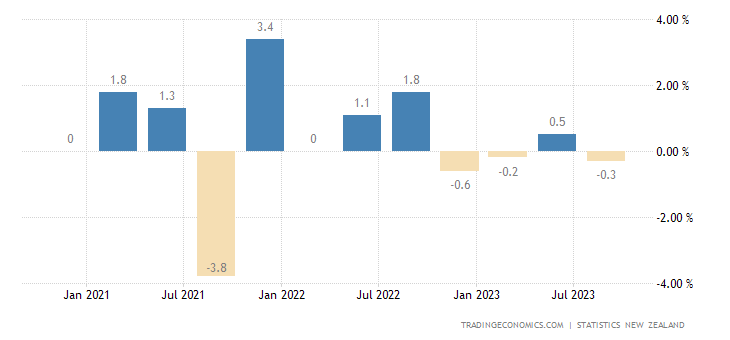

ВВП Новой Зеландии -0.3% в квартал, 3-й минус за последние 4 квартала:

Рис. 7

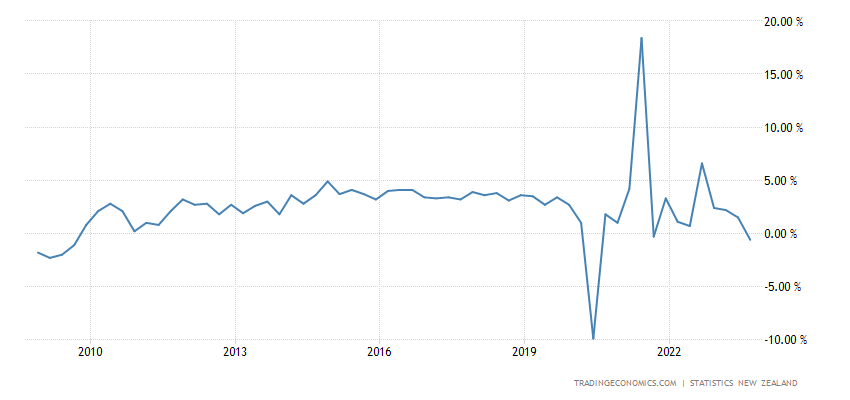

И -0.6% в год, без учёта ковидного провала это худшая динамика с 2009-го:

Рис. 8

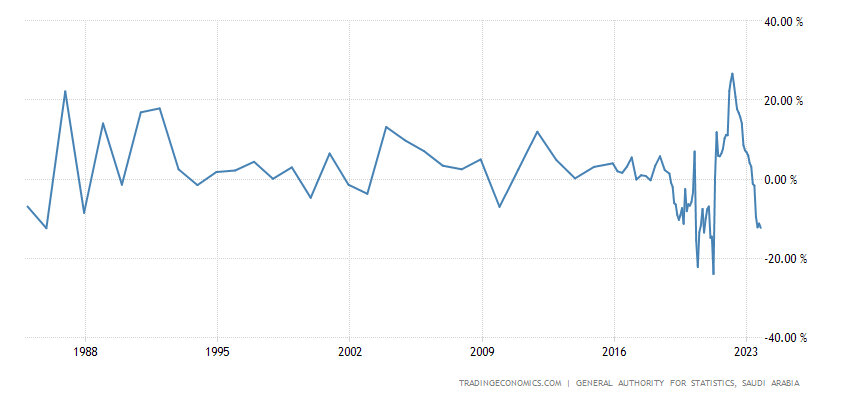

Промышленное производство в Саудовской Аравии -12.3% в год. Не считая ковида, это дно за 38 лет:

Рис. 9

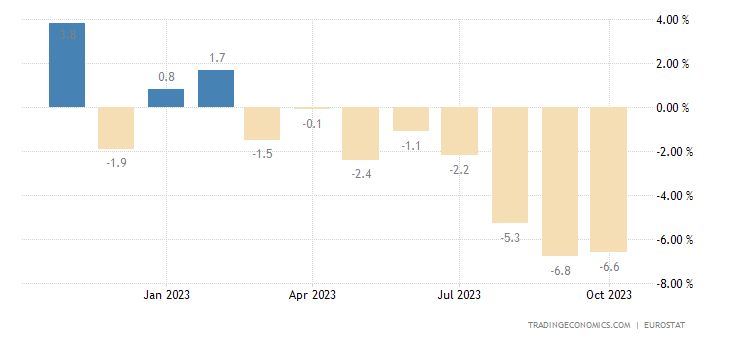

В еврозоне -6.6% в год — 8-й минус подряд:

Рис. 10

В месячном выражении это означает падение 0.5% каждый месяц! Тенденция деиндустриализации, о которой мы говорили в прошлом обзоре, проявилась в полной мере.

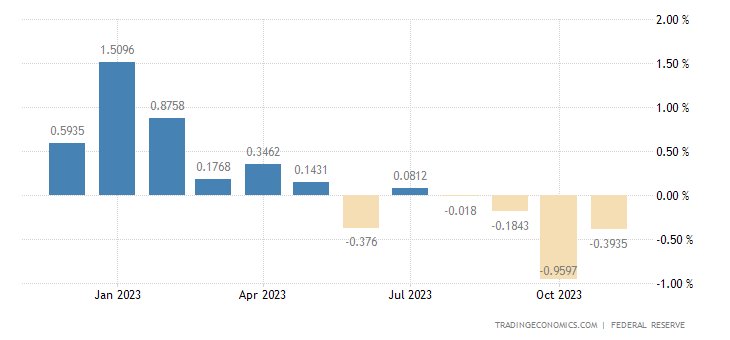

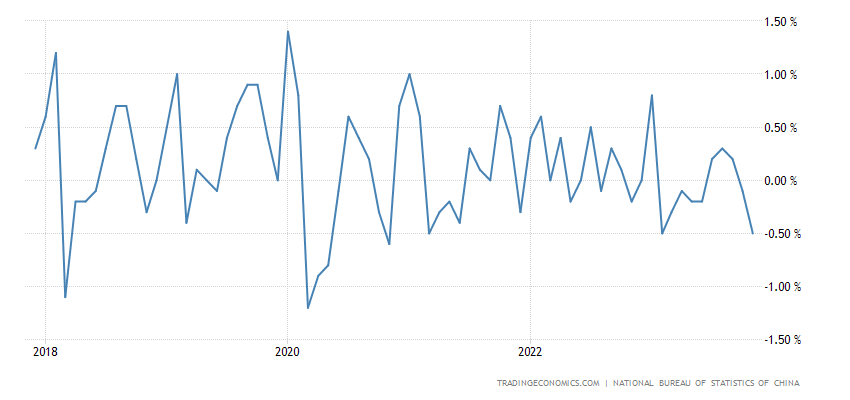

В США -0.4% в год, 4-й минус подряд:

Рис. 11

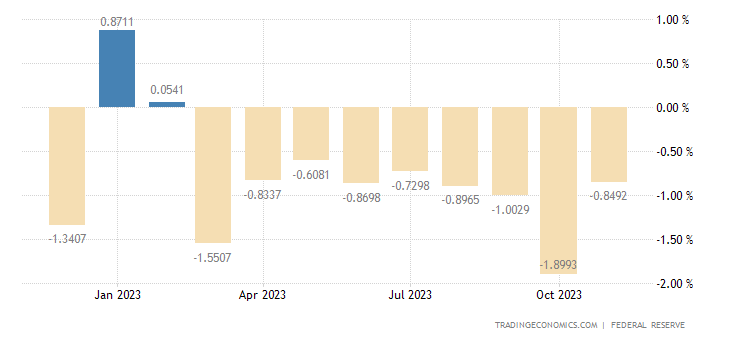

В том числе по обрабатывающим отраслям -0.8% в год, 9-й минус подряд:

Рис. 12

Это тоже деиндустриализация, особенно если учесть статистические особенности. График, приведенный в первом разделе Обзора это подтверждает. Вроде бы лучше месячные данные, но об этом в последнем разделе Обзора.

Машиностроительные заказы в Японии -2.2% в год, 8-й минус подряд:

Рис. 13

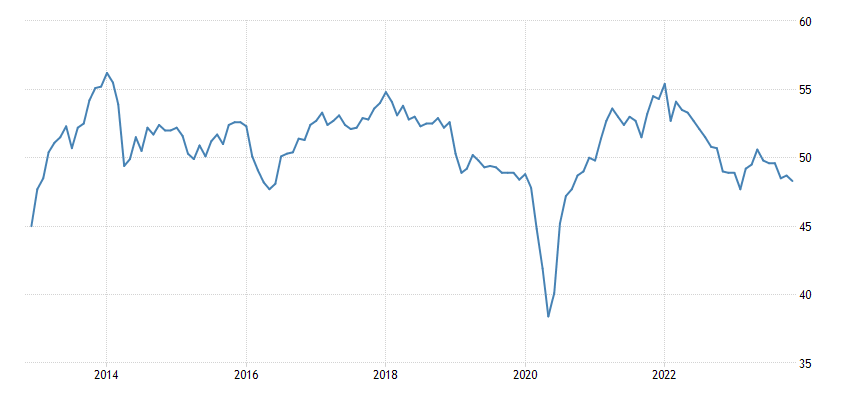

PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) промышленности Японии (47.7) худший за 3 года, а без учёта ковида — за 11 лет:

Рис. 14

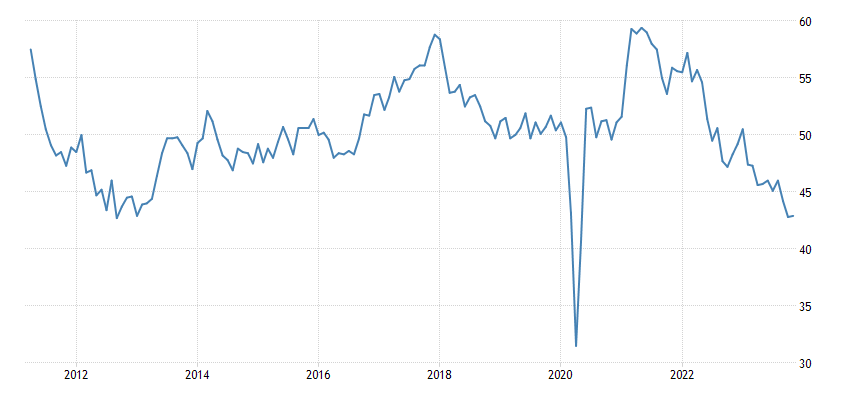

Во Франции (42.0) дно за 3.5 года, а за вычетом провала 2020-го — рекордное за 13 лет сбора данных:

Рис. 15

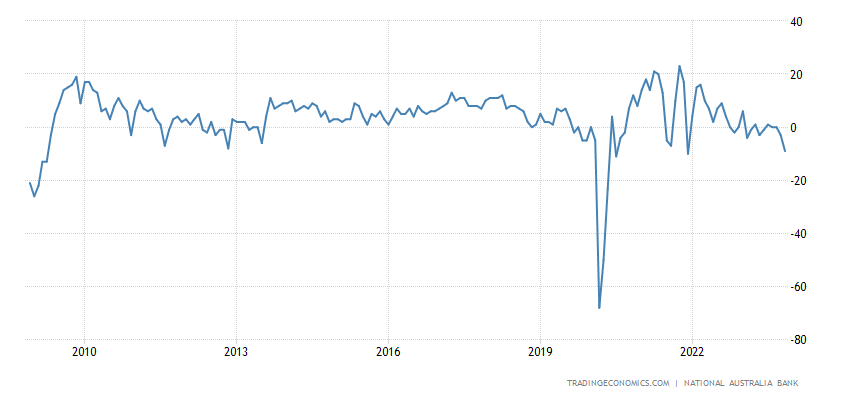

Деловое доверие в Австралии, не считая периода ковида, худшее с 2009-го:

Рис. 16

CPI (индекс потребительской инфляции Китая) Китая -0.5% в месяц, минимум с ноября 2020-го. А за вычетом ковида — с марта 2018-го:

Рис. 17

И -0.5% в год — слабейшая динамика с 2009-го:

Рис. 18

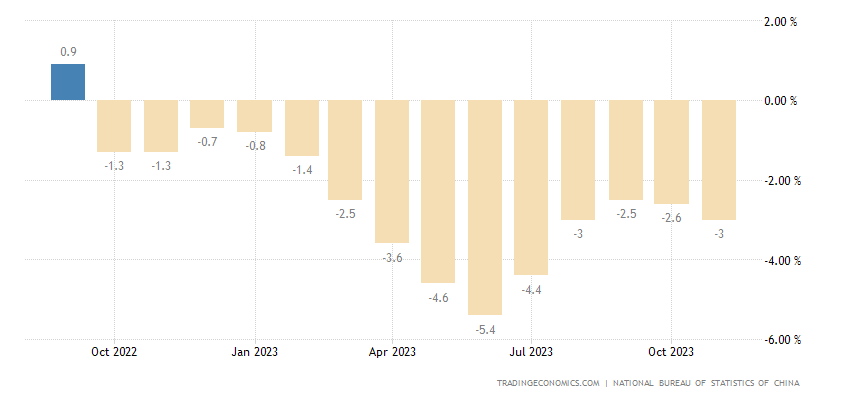

PPI (индекс промышленной инфляции) Китая -3.0% в год — 14-й минус подряд:

Рис. 19

Имеет место общая дефляция, признак реального спада экономики.

Годовой рост займов в Китае (+10.8%) минимален почти за 22 года:

Рис. 20

Зато в Индии он (+20.8%) рекордный за все 12 лет ведения статистики:

Рис. 21

То есть, в Китае потенциал внутреннего рынка полностью исчерпан, а в Индии — совершенно нет.

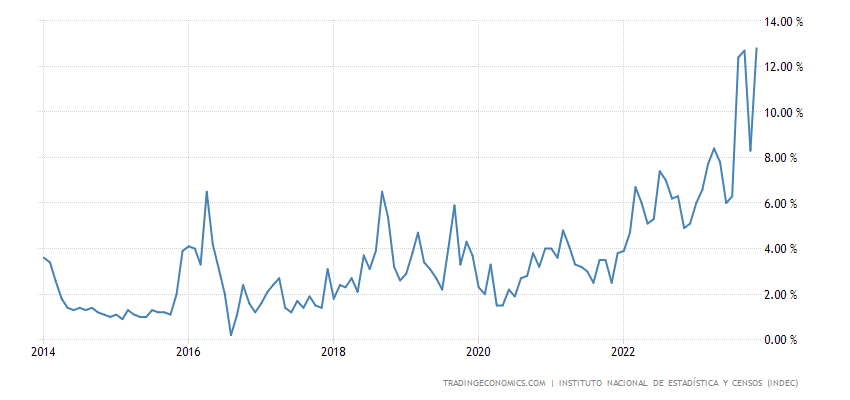

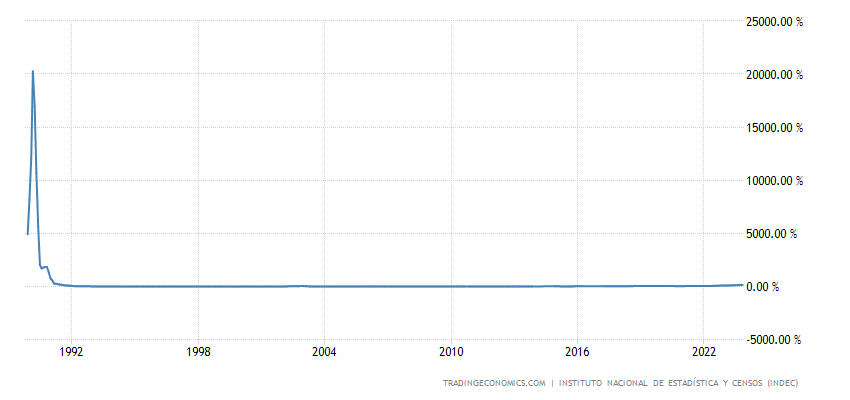

CPI Аргентины +12.8% в месяц, рекорд за 10 лет сбора данных:

Рис. 22

И +160.9% в год — 33-летний максимум:

Рис. 23

Тем не менее, ЦБ Аргентины оставил ставку прежней и равной 133%, несмотря на свежую 2-кратную девальвацию песо, которая добавит ещё 20-40% к CPI:

Рис. 24

ЕЦБ тоже ничего менять не стал, кроме скорого финиша программы скупки облигаций. У Банка Англии всё по-прежнему, как и у ЦБ Швейцарии и у ЦБ Мексики.

ЦБ Норвегии поднял ставку на 0.25% до 4.50%, но дал понять, что завершает цикл ужесточения. А ЦБ Бразилии сократил ставку на 0.50% до 11.75%.

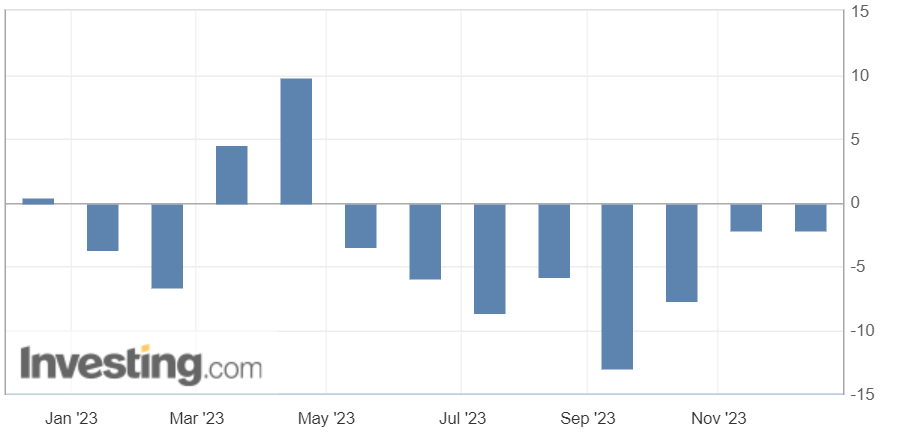

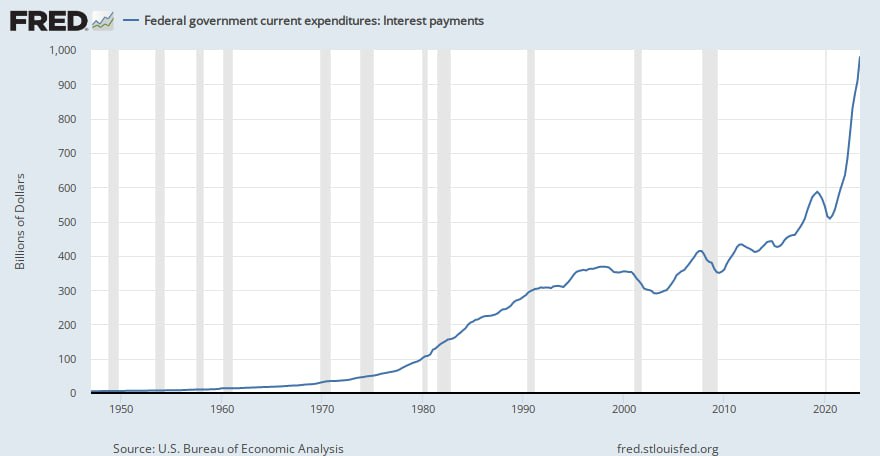

Основные выводы. Долг федерального бюджета США продолжает активно расти:

При этом месячные данные по промышленности (+0.24% м/м), в отличие от годовых, которые мы привели в предыдущем разделе, выглядят более оптимистично. Но с учётом того, что в данных за октябрь были пересмотры с понижением на 0.3%, итоговый результат оказался отрицательным.

Мы уже приводили несколько недель назад данные Павла Рябова по американской промышленности. Повторять их не будем, напомним только, что уровень промпроизводства в ноябре 2023 на том же уровне, как и в декабре 2007 (докризисный максимум) и примерно на 1-2% ниже локальных максимумов, сформированных в декабре 2014, в декабре 2018 и сентябре 2022.

По сути, промышленная активность уже пятый раз бьется в потолок и без результата. При этом рост отмечен только в наукоемких сегментах, в том числе связанных с ВПК, например «Aerospace and transportation equipment» — плюс 14.8%, но если сравнивать янв.-ноя.23 с янв-ноя.19 выходит, что сейчас производство на 2.7% ниже. Никакой существенной активности в ВПК не выявлено, но в целом, эти сегменты лучше остальных.

При этом данные по IT сектору наиболее искажаются гедонистическими индексами и активными фондовыми спекуляциями, так что реальная картина может быть сильно хуже.

Выступление главы ФРС Пауэлла мы приводить не будем, поскольку ничего нового по сравнению с предыдущими рассуждениями (за исключением намеков на снижение ставки) он не дал. Вообще, складывается ощущение, что все замерли до наступления каких-то критических событий, может быть даже и не относящихся к экономике (например, отставки президента США). Разумеется, они окажут на экономику серьёзное влияние, но анализировать такие варианты здесь мы не будем.

И в заключение, желаем нашим читателям весёлых и уже практически предпраздничных выходных и надеемся, что рабочая неделя эти предстоящие праздники не испортит!

Добрый день,спасибо за обзор,у меня к вам предложение, я врач, не экономичт, но может вам график инфляции Аргентины изменить, убрать пик 2000%, потому что из-за этого пика график совершенно не информативен.

Поддерживаю по поводу Аргентины. Этот пик в 20000% в 1990 году не надо включать в общий график.

Скорее всего, невозможно — эти графики делаются за какой-то фиксированный период. Правда не очень понятно, для чего его приводить — для Аргентины текста вполне достаточно.

просто графики мы приводим всегда. Но это правда — на нём мало что можно увидеть, а цифра вполне исчерпывающая.

Прошу прощения, Михаил Леонидович,

Если на оригинальном сайте https://tradingeconomics.com/argentina/inflation-cpi, выставить интервал с июня 1991 года, то график выглядит вполне разумно. Видно что сейчас рекорд за эти 38 лет, но раньше было больше.

Я пишу поскольку эта проблема кочует из обзора в обзор.

Здравствуйте Михаил Леонидович!

Для порядку хорошо бы помянуть, что ЦБ РФ поднял ставку.

Поскольку непонятно чем ЦБ Турции, Мексики, Бразилии или, скажем, Аргентины лучше, чем ЦБ РФ . Поскольку про них пишется, а про ЦБ РФ нет.