14-20 октября 2023

Главная новость. Вовсе не экономическая. Точнее, не про цифры. В конце недели президент США произнёс программную речь (после провала своей миссии в Иордании), в которой произнёс принципиальный тезис. Детали речи, для сведения, в заключительном разделе Обзора, а тезис звучит так:

«Лидерство Америки — вот, что объединяет мир».

Поскольку глубокая неадекватность этого тезиса очевидна всем, даже тем, кто искренне поддерживает США (например, тем лидерам Израиля, которые хотят сохранить эту страну), его озвучивание не может вызвать ничего, кроме очень серьёзных подозрений, что у США нет никаких позитивных идей.

Как видно из следующего раздела (и из всех обзоров предыдущих двух лет) экономическая ситуация в США ухудшается. Если наша гипотеза о структурном кризисе верна (а пока нет ни одного факта, который бы её опровергал), то падение экономики США будет продолжаться ещё несколько лет, причём в процессе неминуемо произойдёт обвал финансовых рынков. А это неизбежно повлечёт за собой падение капитализации фиктивных активов, с неизбежным резким уменьшением ВВП.

Для всех партнёров США самый болезненный вопрос: что будет с накопленными активами, которые номинируется в долларах? Мы здесь откроем одно важное обстоятельство, из-за которого, в частности, в предыдущем обзоре мы главной экономической новостью признали атаку ХАМАС на Израиль. Дело в том, что по нашему мнению, именно это нападение стало той точкой, после которой возврат номинированных в долларах капиталов станет невозможным.

Разумеется, будут исключения: в частности, свои деньги, скорее всего, получит Иран. Но в целом вопрос уже закрыт, использовать свои капиталы не получится ни у кого.

Возвращаясь к заявлению Байдена, напомним, что мы уже ставили вопрос о том, какой политический проект может предложить Демократическая партия с учётом того, что она должна спасать Бретон-Вудскую долларовую систему (а Республиканская партия, соответственно, восстанавливать американскую промышленность с разрушением Б-В системы). И тогда ответа не было. Выступление Байдена говорит о том, что и сейчас никакого варианта нет. Так что предположение предыдущего абзаца выглядит вполне естественным.

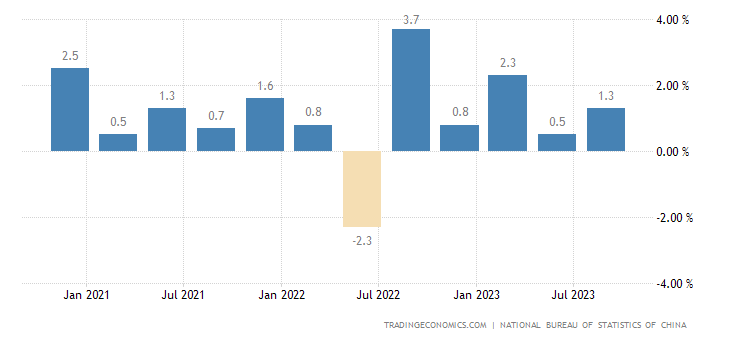

Макроэкономика. Китайские данные на сей раз вышли в основном позитивные. ВВП +1.3% в квартал — лучше ожиданий:

Рис. 1

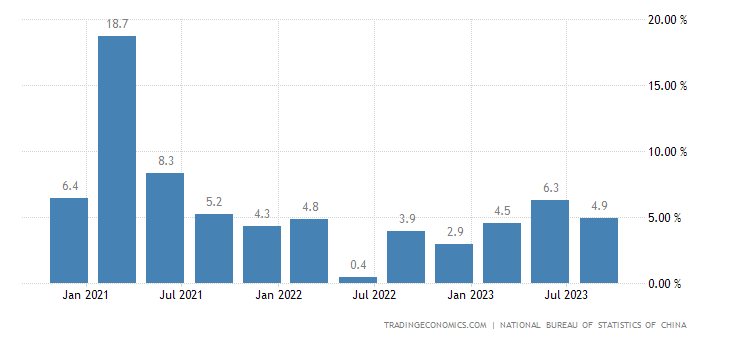

И +4.9% в год — также сильнее прогнозов:

Рис. 2

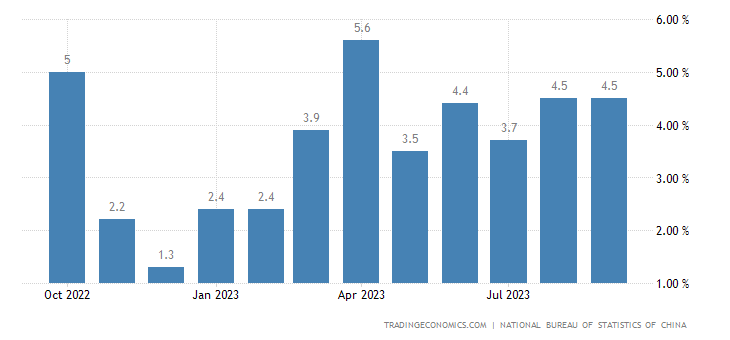

Промышленное производство, вопреки ожиданиям, не замедлилось (повторив прежние +4.5% в год):

Рис. 3

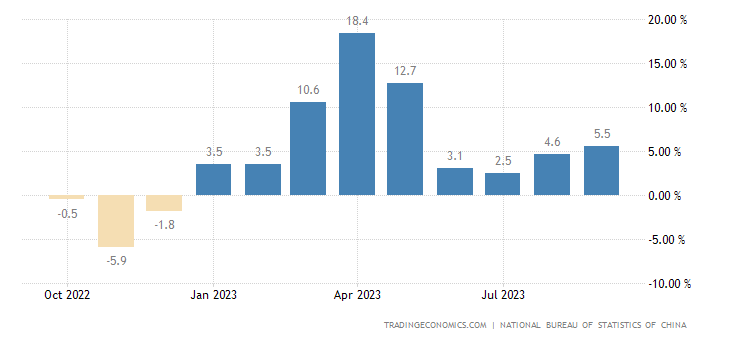

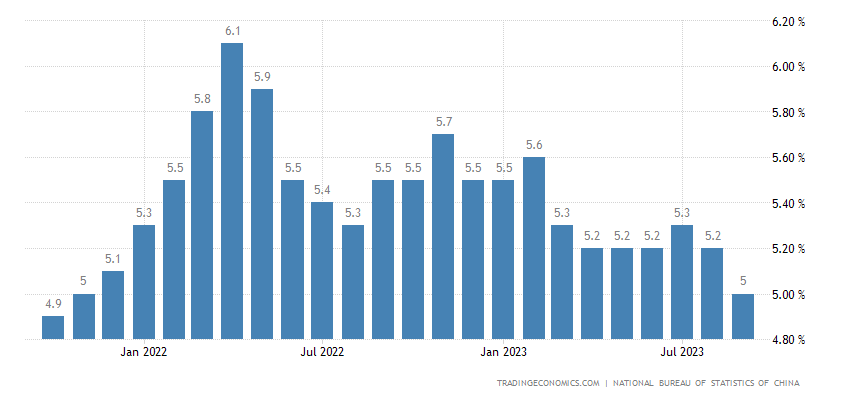

Розничные продаже выросли до 4-месячной вершины +5.5% в год:

Рис. 4

Безработица снизилась до 2-летнего минимума 5.0%:

Рис. 5

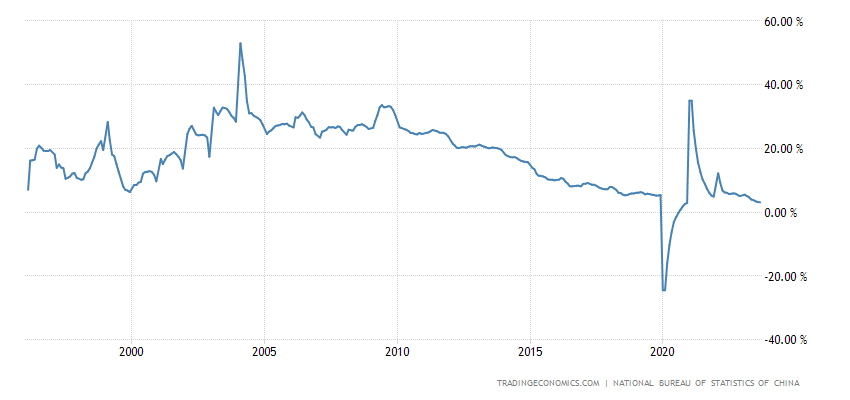

Лишь капиталовложения продолжают тормозить (+3.1% в год — без учёта 2020-го это рекордный минимум):

Рис. 6

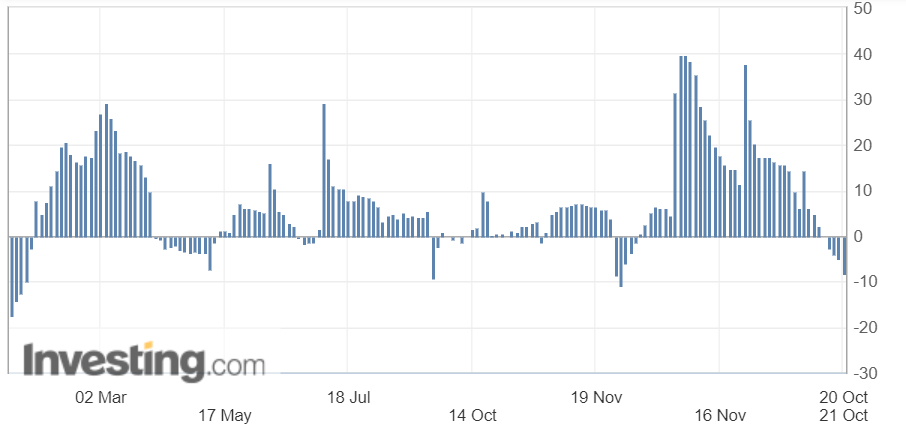

Прямые иностранные инвестиции -8.4% в год — не считая ковид и календарные эффекты, дно с 2009-го:

Рис. 7

Впрочем, если учесть то, что ЦБ Китая влил в банковскую систему максимальную за 3 года сумму через среднесрочные займы, то такое улучшение находит своё объяснение.

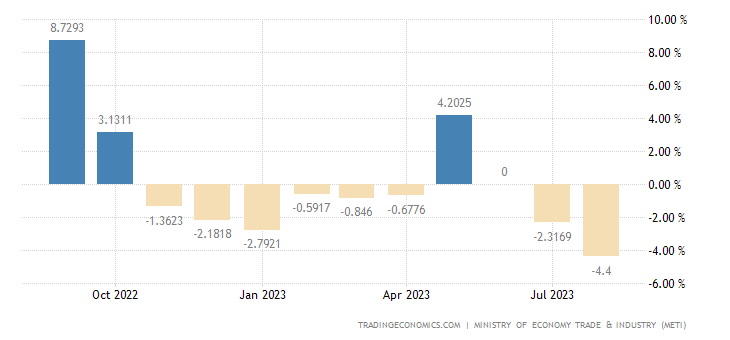

Промышленное производство в Японии -4.4% в год — 9-й минус за последние 10 месяцев:

Рис. 8

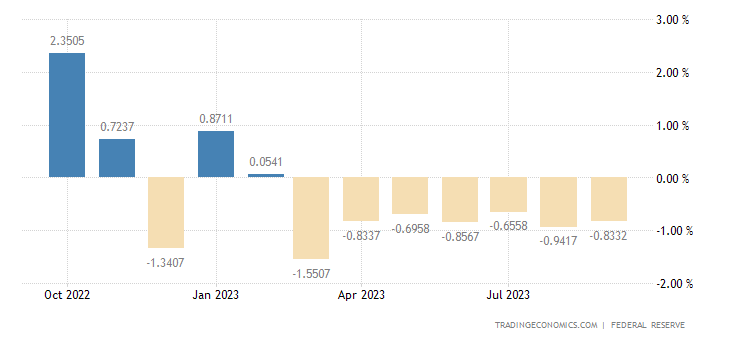

Выпуск обрабатывающей индустрии в США -0.8% в год — 7-й минус подряд:

Рис. 9

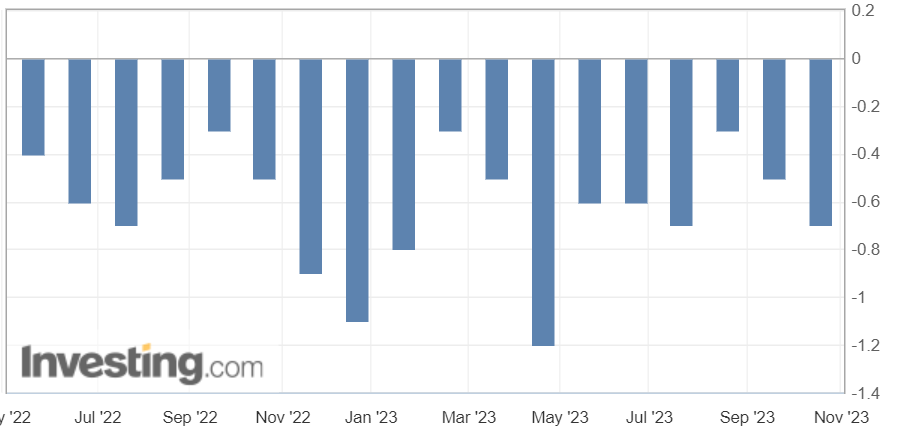

Опережающие индикаторы в США -0.7% в месяц — 17-й минус подряд:

Рис. 10

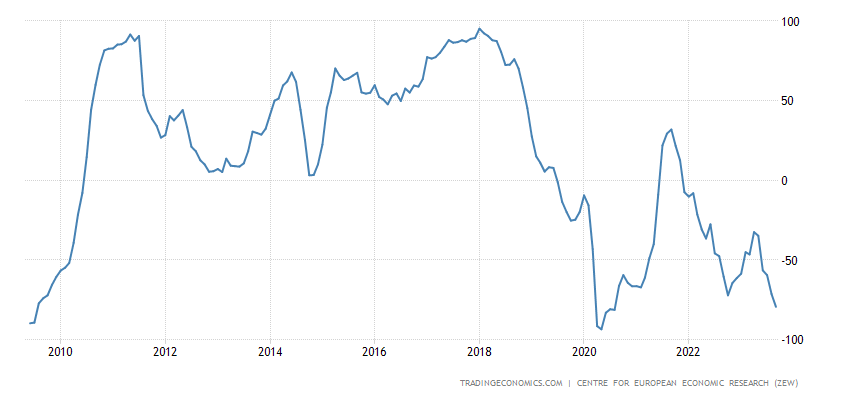

Оценка текущего состояния экономики Германии (обзор ZEW) худшая с 2020-го, а до того — с 2009-го:

Рис. 11

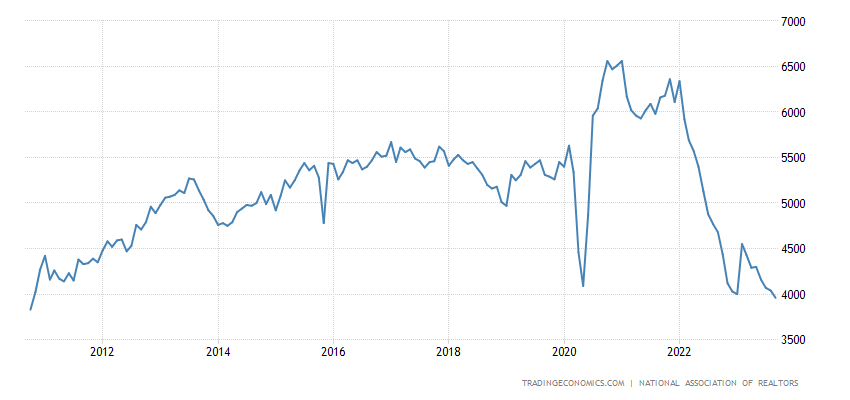

Продажи вторичного жилья в США минимальны за 13 лет:

Рис. 12

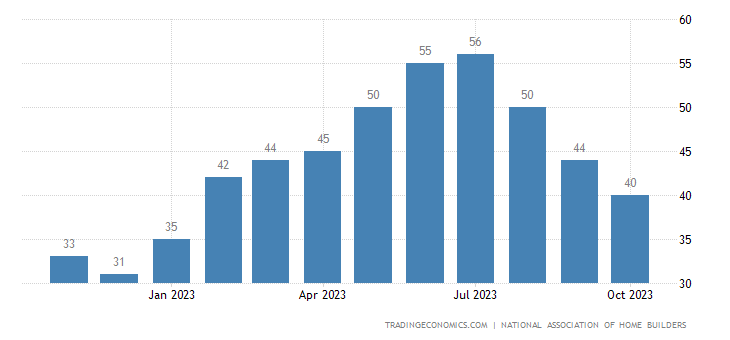

Индекс рынка жилья США (от ассоциации домостроителей) худший за 9 месяцев и в зоне депрессии:

Рис. 13

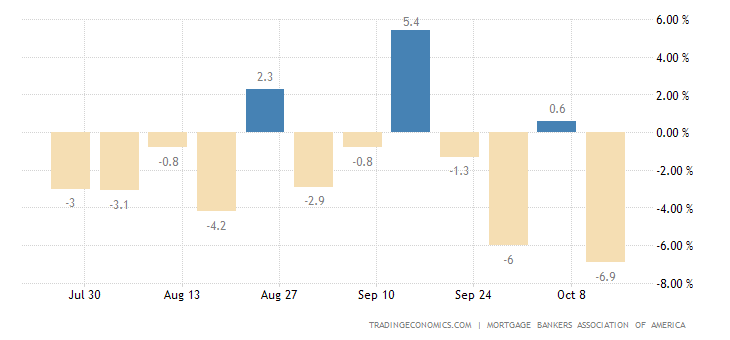

Заявки на ипотеку в США -6.9% в неделю — слабейшая недельная динамика за полгода:

Рис. 14

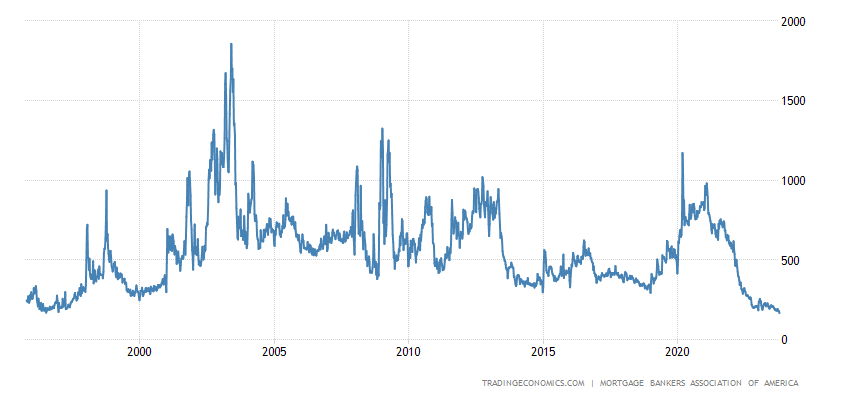

До минимума с 1995-го:

Рис. 15

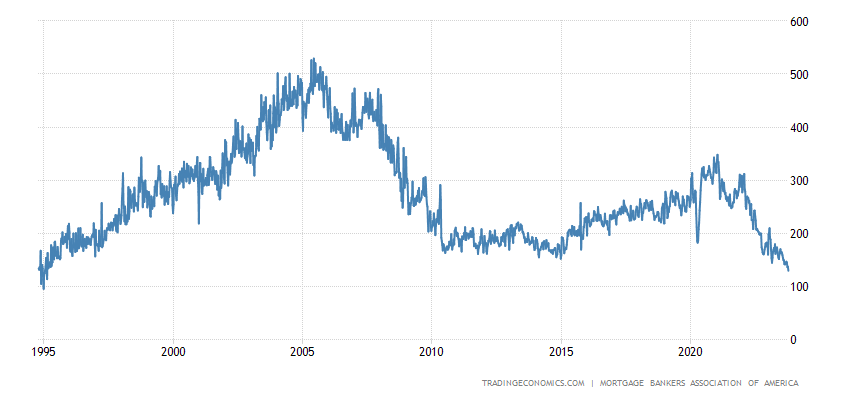

Отдельно по займам на покупку (не рефинансирование) также дно почти за 29 лет:

Рис. 16

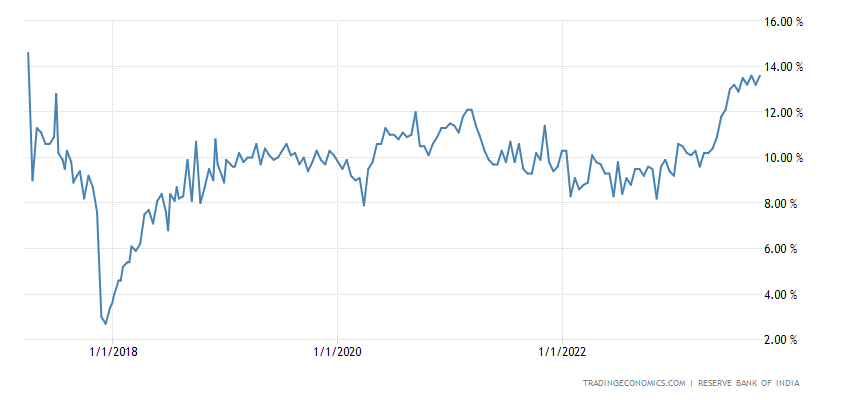

Чему виной ставка по кредитам, обновившая 23-летний максимум (7.70%):

Рис. 17

Опережающие индикаторы Аргентины -2.8% в месяц — слабейшая динамика за 3.5 года:

Рис. 18

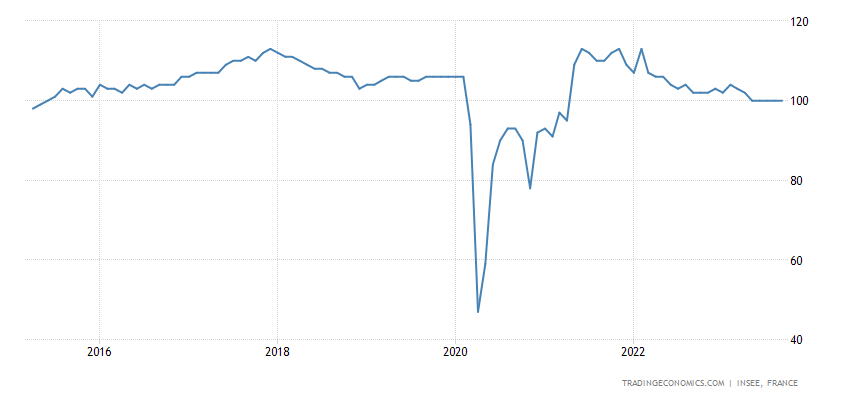

Деловой климат во Франции на дне за 2.5 года; за вычетом ковидного провала — за 8.5 лет:

Рис. 19

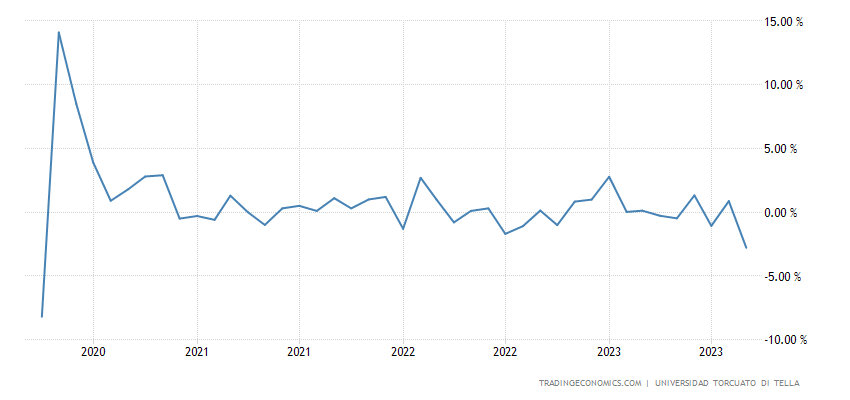

Депозиты в банках Индии +13.6% в год — наибольший рост с весны 2017-го:

Рис. 20

Оптовые цены в Германии -4.1% в год: худшая динамика с мая 2020-го, а до того — с 2009-го:

Рис. 21

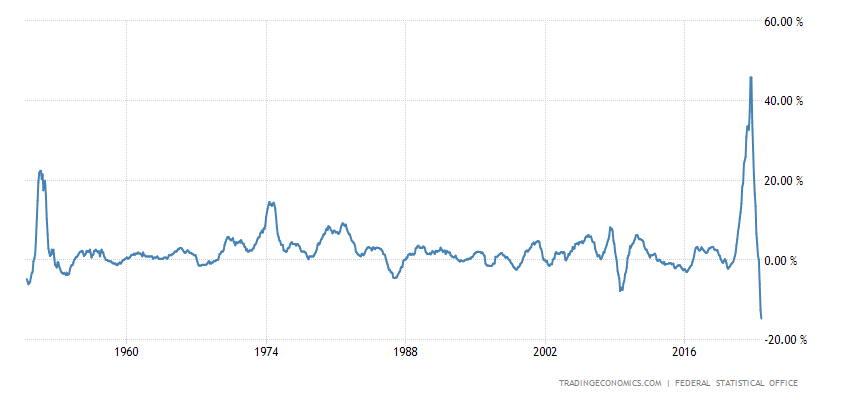

PPI (индекс промышленной инфляции) Германии -14.7% в год — антирекорд за 74 года наблюдений:

Рис. 22

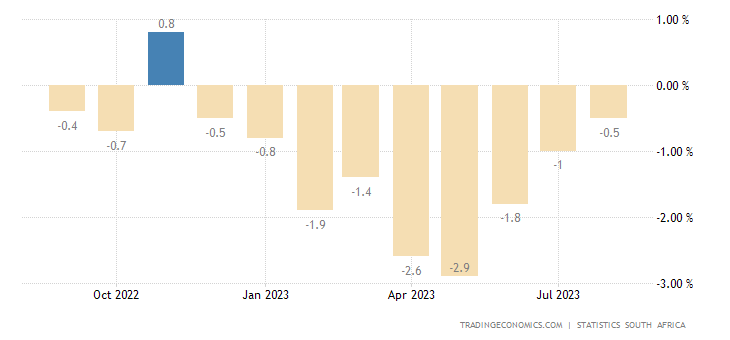

Розница ЮАР -0.5% в год — 9-й минус подряд:

Рис. 23

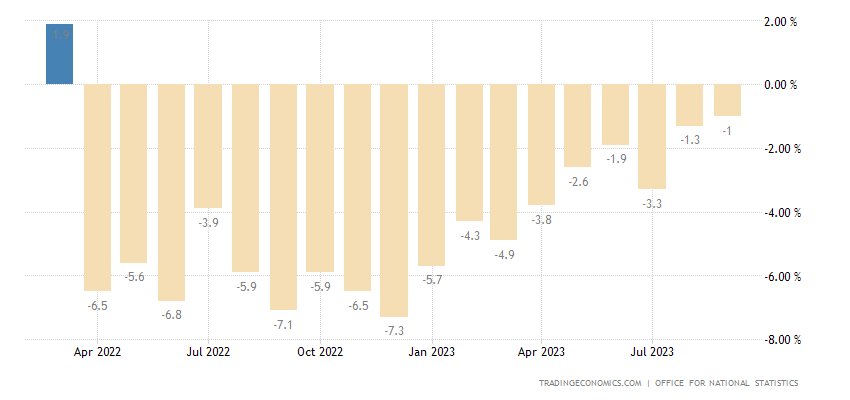

Розница Британии -1.0% в год — 18-й минус подряд:

Рис. 24

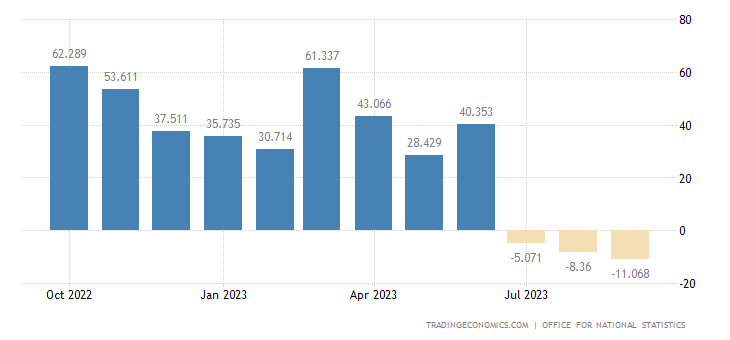

Число наёмных работников в Британии снижается 3 месяца подряд:

Рис. 25

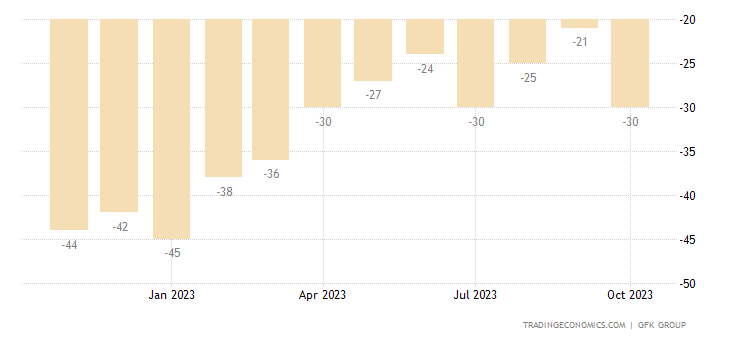

А настроения тамошних потребителей худшие за полгода:

Рис. 26

ЦБ Индонезии неожиданно поднял ставку на 0.25% до 6.00% . ЦБ Южной Кореи не стал ничего менять в своей денежной политике.

Основные выводы. Как и было обещано, основные тезисы выступления Байдена. Без комментариев, к экономике это всё отношения не имеет:

- Для национальной безопасности Америки жизненно важно добиться, чтобы Израиль и Украина одержали победу;

- Вашингтон не хочет, чтобы армия США воевала с российской;

- экстренный бюджетный запрос на финансирование Израиля и Украины будет направлен в пятницу;

- помощь Украине является «разумной инвестицией», принесет дивиденды будущим поколениям;

- США и партнеры работают над лучшим будущим для Ближнего Востока, это принесет пользу самому Вашингтону;

- нельзя отказываться от задачи двугосударственного решения конфликта Израиля и Палестины.

На неделе, чуть раньше Байдена, выступил Пауэлл. Поскольку ничего нового он не сказал, точно так же, краткий пересказ тезисов:

- ФРС будет действовать осторожно;

- финансовые условия значительно ужесточились в последние месяцы, и доходность долгосрочных облигаций стала важным движущим фактором этого ужесточения;

- мы по-прежнему внимательно следим за этими событиями, поскольку постоянные изменения финансовых условий могут иметь последствия для курса денежно-кредитной политики;

- целый ряд неопределенностей, как старых, так и новых, усложняет нашу задачу по балансированию риска слишком сильного ужесточения ДКП и риска слишком слабого ужесточения;

- если делать слишком мало, это может привести к закреплению инфляции выше целевого уровня и, в конечном итоге, потребует более сильного повышения ставок;

- слишком большие меры могут также нанести ненужный вред экономике;

- последние данные показывают, что мы движемся к цели по инфляции и занятости. Я обращаю внимание на данные, показывающие экономический рост и устойчивость трудовых ресурсов;

- низкие летние показатели инфляции очень позитивны, но сентябрьские данные не столь обнадеживающие.

- Всё это мы неоднократно комментировали в предыдущих обзорах, поэтому новых комментариев не будет.

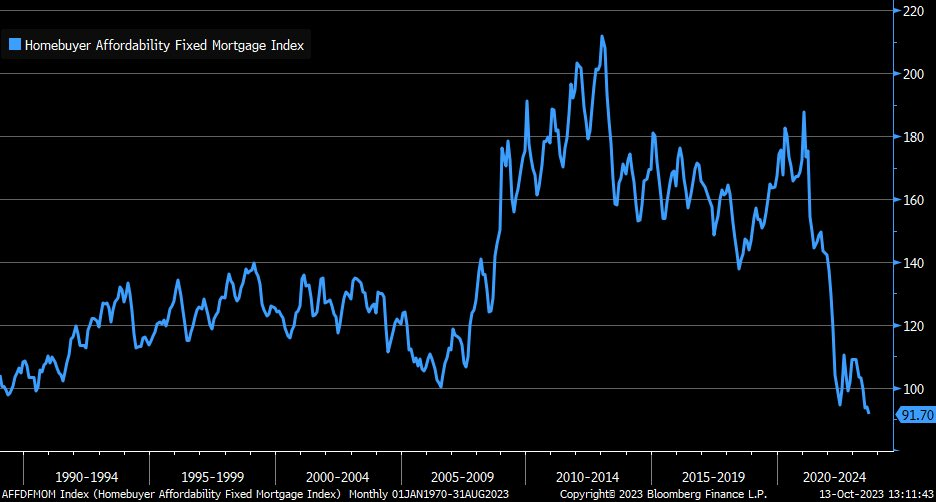

Как обычно, неформальные симптомы. Индекс доступности ипотечного жилья:

Американские источники говорят, что реальная инфляция в США с момента прихода Байдена в разы выше официального показателя 16,4%. Об этом пишет относительно независимое издание The Messenger. Ближе всего к официальной статистике сливочное масло — оно подорожало “всего” на 23%. Фунт говяжьего фарша — плюс 58%. Далее идёт галлон бензина: плюс 64%. Упаковка сахара в США стала дороже на 97%. Ну а лидер рейтинга — фунт индейки: плюс 114%.

Методика подсчёта у издания надёжнее, чем у Минтруда США: журналисты раздобыли чеки Walmart от 2020-го года и сравнили с нынешними. Причём речь идёт о собственных брендах крупнейшего ритейлера — то есть в других магазинах всё ещё дороже.

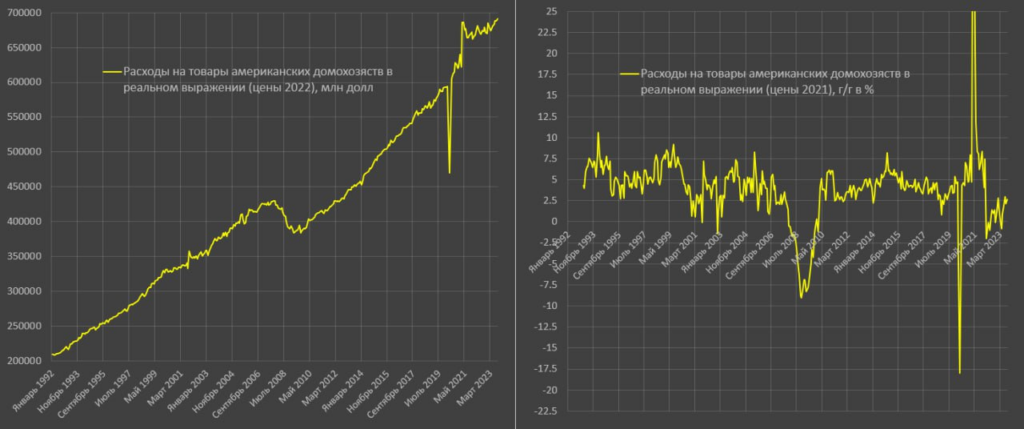

Новые данные от Павла Рябова (Spydell):

«Розничные продажи в США показывают признаки роста, но общая диспозиция неизменная – стагнация на протяжении 2.5 лет.

Розничные продажи в сентябре выросли на 2.7% г/г, относительно сентября 2021 рост на 3.7%, но практически неизменный уровень с мартом 2021. Относительно февраля 2020 (последний месяц доковидной эпохи) рост на 16.4%.

За январь—сентябрь 2023 розничные продажи увеличились на 1.6% г/г, плюс 2.8% за два года и существенный рост на 18.2% в сравнении с 2019.

Методология расчета реальных розничных продаж с моей стороны изменена (Census публикует номинальные продажи) и теперь соответствует данным, которые BEA публикует в отчете ВВП в разделе потребительский спрос в товарах. Вот поэтому текущие данные отличаются от моих прошлых обзоров по розничным продажам, хотя выводы неизмененные.

Насколько текущие темпы розничных продаж соответствуют историческим темпам? С января 2010 по январь 2020 среднемесячный темп роста составлял 0.35% в реальном выражении или 4.3% годовых по методике SAAR.

А что произошло с февраля 2020? К сентябрю 2023 рост на 16.4%, что соответствует 0.35% среднемесячного роста за период, т.е возврат к историческому тренду 2010-2019.

Стагнация на протяжении 2.5 лет является компенсацией избыточного и необеспеченного роста с июля 2020 по март 2021, спровоцированного фискальными и монетарными стимулами».

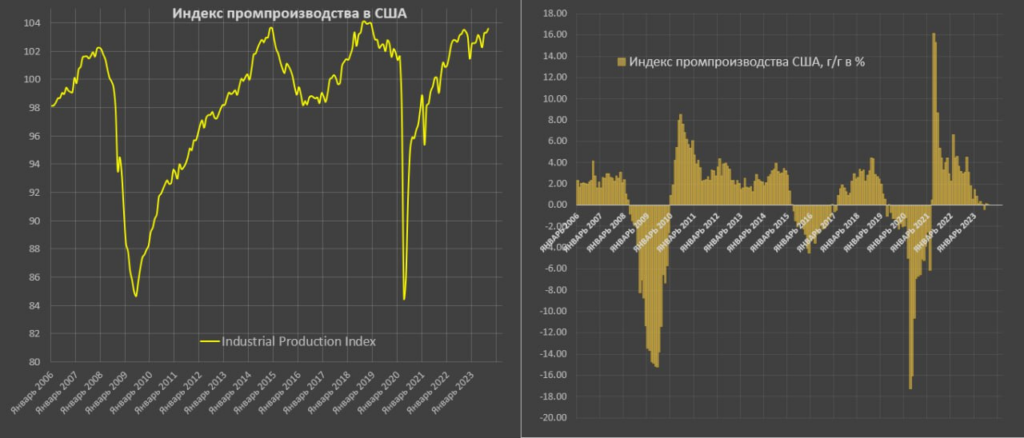

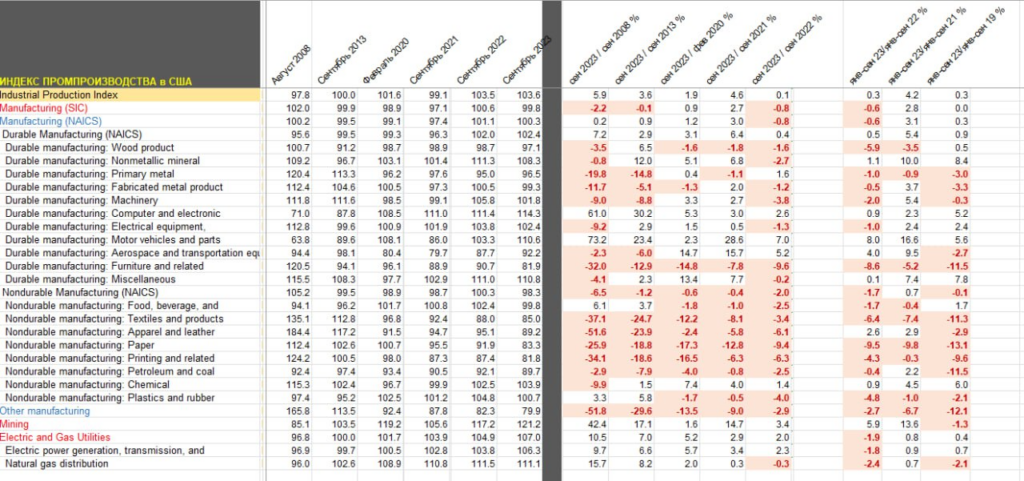

И ещё одно исследование Павла Рябова:

«Промышленное производство в США стагнирует – символический рост на 0.1% г/г в сентябре, плюс 0.3% г/г за январь—сентябрь и столько же за четыре года.

Учитывая статистическую погрешность и регулярный пересмотр данных в пределах плюс—минус 0.5%, можно считать, что никакого роста нет ни за год, ни за четыре года (доковидный 2019).

• Обрабатывающее производство снижается на 0.8% г/г, минус 0.6% г/г за 9 месяцев и в нуле в сравнении с 2019.

• Добыча полезных ископаемых растет на 3.4% г/г, плюс 5.9% г/г за 9 месяцев, но минус 1.3% к 2019. Добыча нефти и газа в США выходит на исторический максимум.

• Производство электроэнергии и коммунальные услуги растут на 2% г/г, хотя в минусе 1.9% г/г за 9 месяцев 2023, а в сравнении с 2019 рост на 0.4%.

Под наибольшим давлением находятся производство мебели, фурнитуры и смежных товаров, где падение на 9.6% г/г и минус 8.6% за девять месяцев, что связано с падением спроса на жилую недвижимость. Серьезное снижается производство бумажных изделий (минус 9.4% г/г), издательская и полиграфическая деятельность (минус 6.3% г/г), хотя в современном мире данное производство практически не представляет значения.

В минусе на 4% г/г производство пластика, резины и смежной продукции, негативная тенденция (минус 3.8%) в машиностроении производственного и коммерческого назначения.

В США растет наукоемкий сегмент обрабатывающей промышленности. Производство авто и комплектующих в лучшем положении, чем любая другая отрасль промышленности – плюс 7% г/г в сентябре, плюс 8% г/г за январь—сентябрь 2023, рост на 16.6% за два года и достаточно существенный рост (в сравнении с другими отраслями) на 5.6% за 4 года.

Аэрокосмическая деятельность, ВПК и прочие виды транспортного оборудования в фазе устойчивого роста на 5.2% г/г и 4% г/г за 9 месяцев, хотя ниже на 2.7%, чем 4 года назад.

Производство компьютеров и электроники растет на 2.6% г/г и плюс 0.9% г/г за 9 месяцев, к 2019 рост на 5.2%.

Динамика производства разнонаправленная и явный крен в сторону наукоемкого производства».

Отметим, что эти данные не включены в основную часть Обзора и это не случайно. Это не макроэкономические данные, они ещё более подвержены зависимости от методик и субъективных моментов. Кроме того, все эти данные тоже ценовые, что, с учётом системного занижения инфляции (а по конечным продуктам цены растут) даёт значительно менее позитивный результат. Ну и, вспомним результаты Китая, весьма возможно, что это просто результат увеличения вложений в отрасль, эффективность которых станет понятна только через несколько лет.

Но для тех наших читателей, которые работают в отдельных отраслях, это вполне интересная информация. А её реальная адекватность с точки зрения общеэкономических процессов мы как раз постоянно описываем.

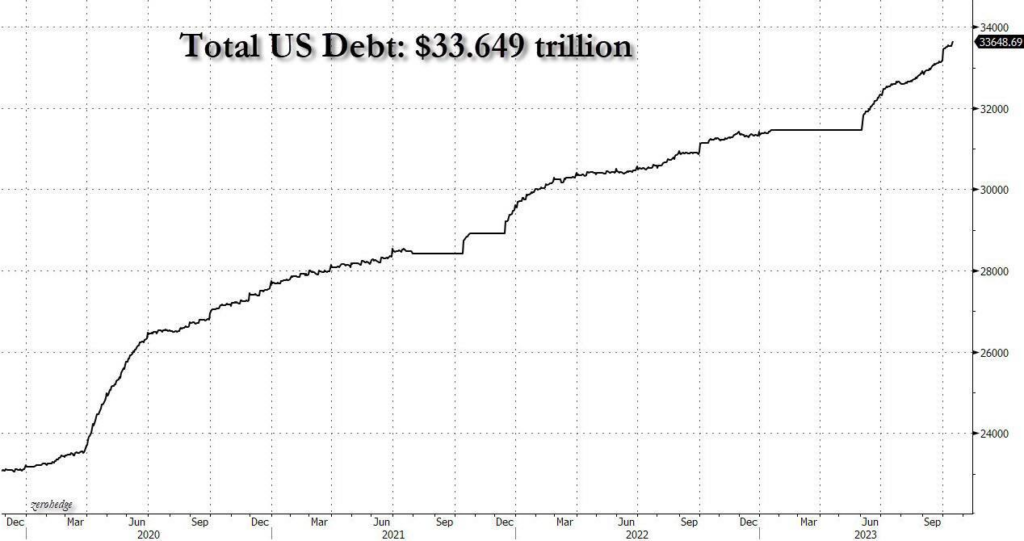

Ну и в заключение, картина с федеральным долгом США:

В общем, можно только подтвердить утверждение, данное выше: кризис продолжается и останавливаться не собирается. Тем не менее, мы желаем нашим читателям добрых выходных и минимальной зависимости их бизнеса от разных пертурбаций, который начались две недели назад …

Спасибо за обзор, а что с ценами на жилье в США? Они растут или нет? Вот это очень интересно.

Немного, но растут.

Средние цены на жилье в Соединенных Штатах выросли до 514000 долларов США в августе с 507900 долларов США в июле 2023 года. источник: Бюро переписи населения США

https://tradingeconomics.com/united-states/average-house-prices

Добрый день, какаие прогнозы по курсу доллара до марта 24 и после марта?

Курс валют за пределами наших исследований.

Спасибо! А вот ситуация с невозвратом как-то может, наконец, повлиять на нашу собственную ДКП и в целом на состав нашего финансово-экономического блока?

Не думаю. Это политический вопрос.