24-30 июня 2023

Главная новость. Судя по всему, лето настало — никаких ярких событий на неделе не было. С некоторой натяжкой можно сказать об обвале турецкой лиры:

Мы уже писали о том, что резкое повышение ставки Центробанком Турции не соответствовало политике ФРС (а обычно банки идут за ФРС, а не опережают её) и выглядело несколько вычурно. Впрочем, не исключено, что это руководство ФРС решило «потренироваться на кошечках». В любом случае, результат получился весьма убедительным для того, чтобы его никто не повторял. Заодно Пауэлл решил вопрос со всеми, кто ему советует поднять ставку «как при Волкере».

В общем, лето вступает в свои права и, скорее всего, экономических новостей станет на какое-то время меньше. Ну, или нам придётся готовиться к крайне сложным временам. Это, безусловно, будет, но хочется, чтобы лето нам не испортили.

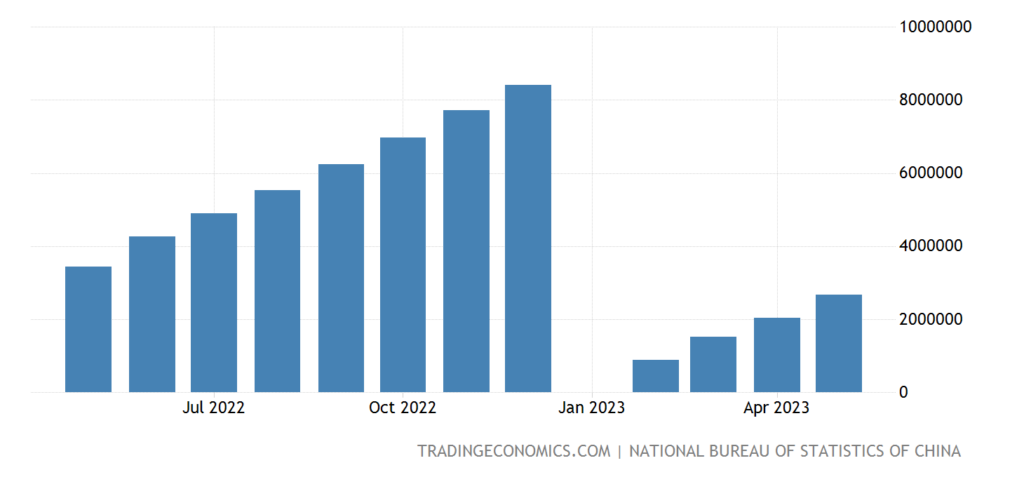

Макроэкономика. По уже сложившейся локальной привычке посмотрим на ситуацию в Китае. Прибыли промышленных компаний Китая в январе-мае -18.8% в год:

Рис. 1

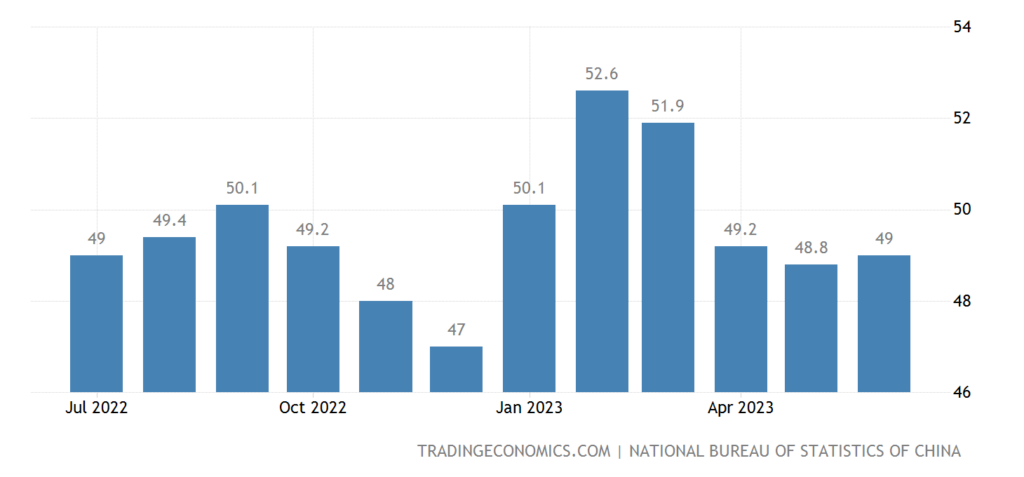

Официальный PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) промышленности КНР остаётся в зоне спада (49.0) 3-й месяц подряд:

Рис. 2

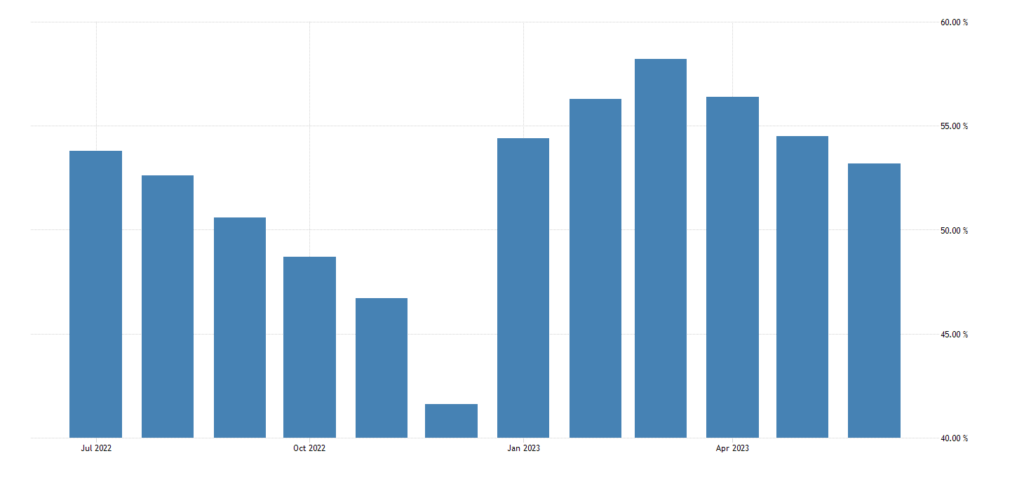

Да и прочие сектора, хотя остаются в зоне роста (53.2), показали худшее значение за полгода:

Рис. 3

В общем, кризис в Китае развивается, всё в соответствии с теорией.

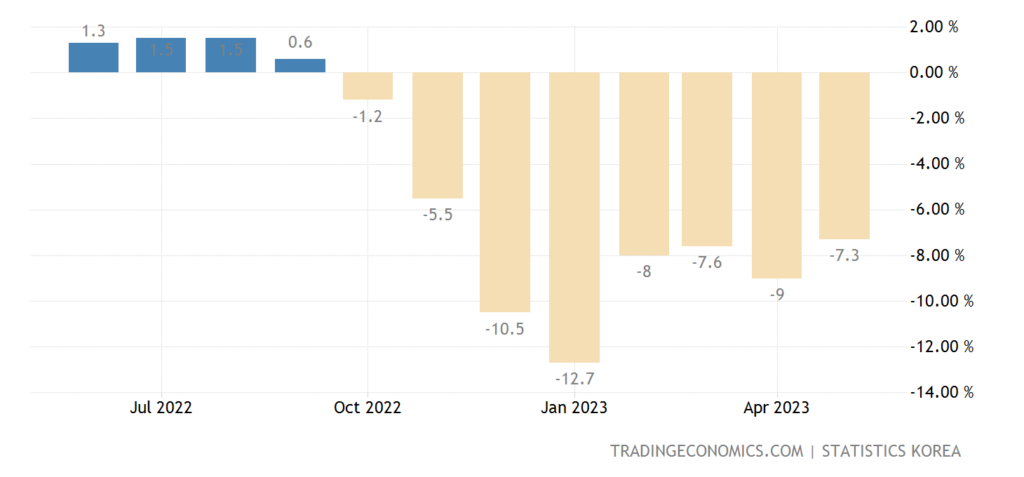

Промышленное производство в Южной Корее -7.3% в год — 8-й минус подряд:

Рис. 4

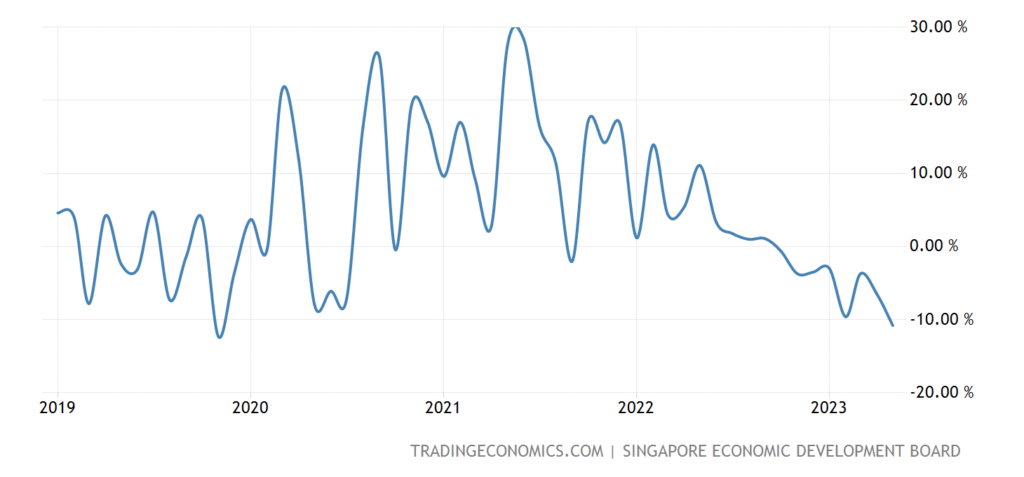

Выпуск обрабатывающей индустрии Сингапура -10.8% в год — худшая динамика за 3.5 года:

Рис. 5

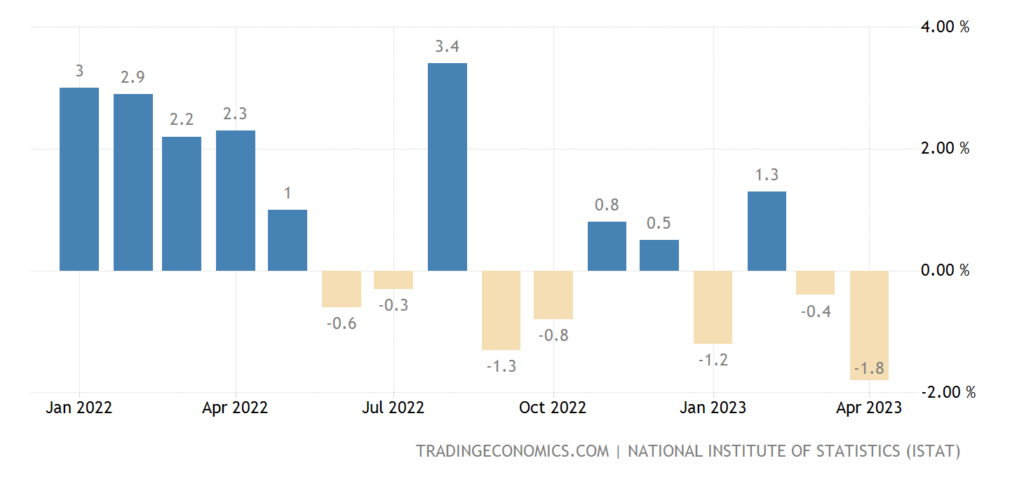

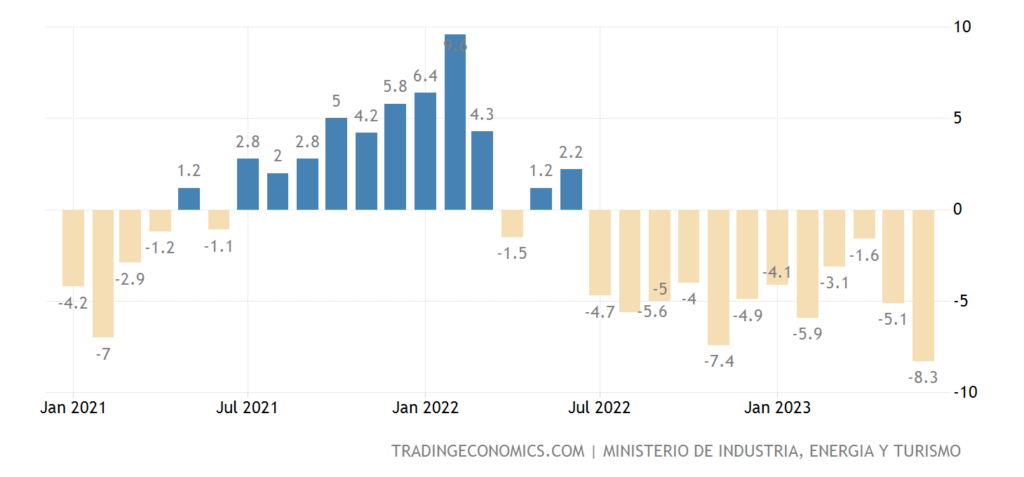

Промышленные продажи в Италии -1.8% в месяц — 2-й минус подряд и сильнейший спад за 1.5 года:

Рис. 6

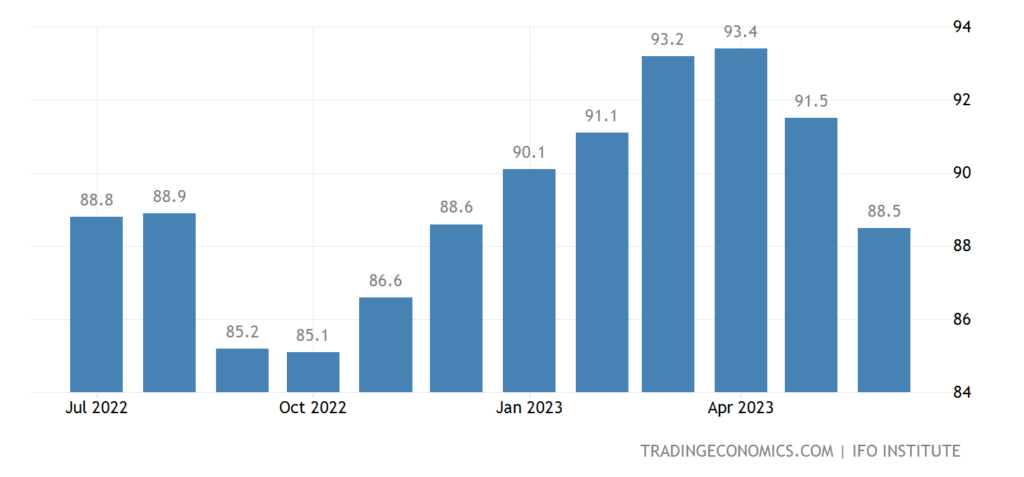

Индекс делового климата в Германии (обзор IFO) слабейший за 7 месяцев:

Рис. 7

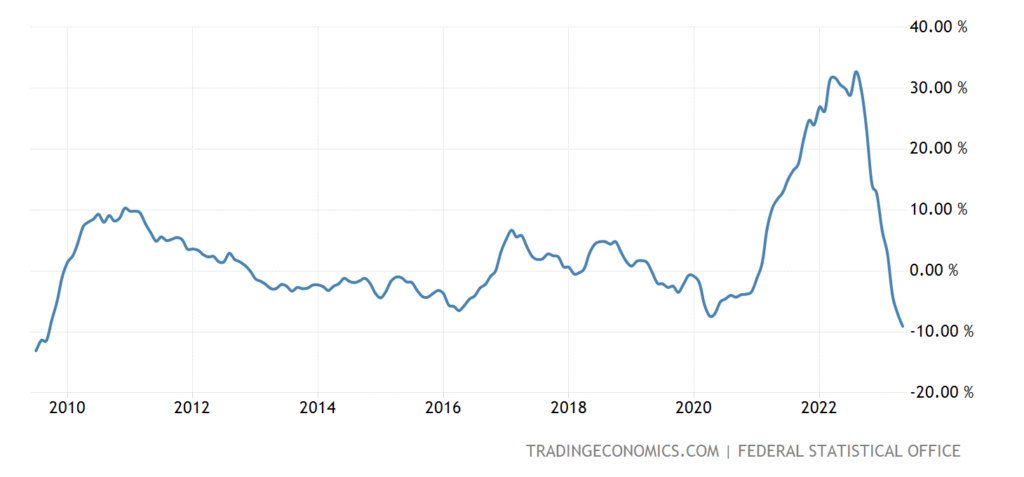

Деловое доверие в Италии минимально за 2.5 года:

Рис. 8

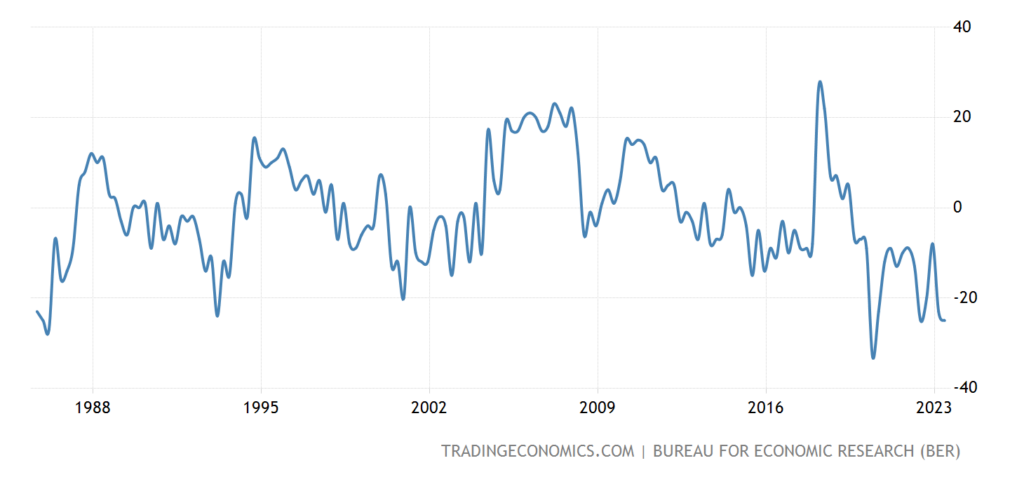

Как и в Испании:

Рис. 9

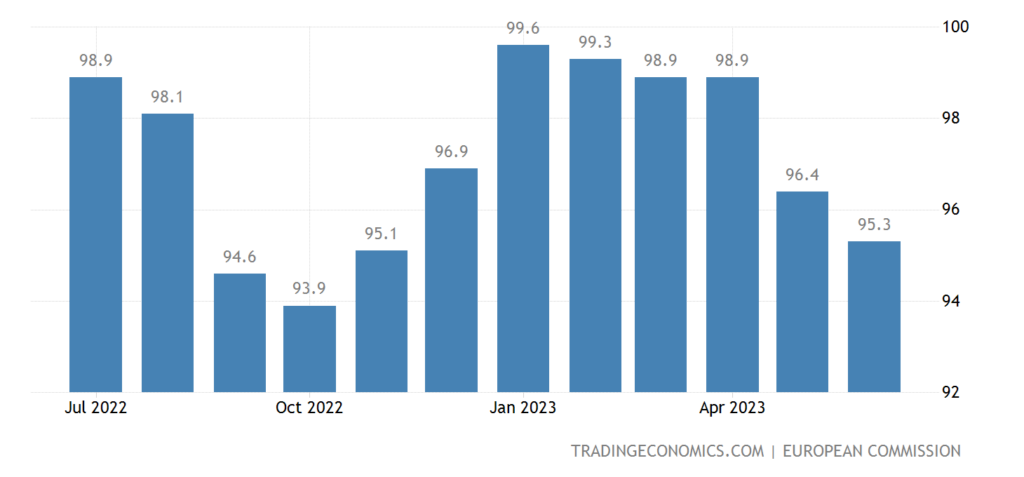

Экономические настроения в еврозоне худшие за 7 месяцев:

Рис. 10

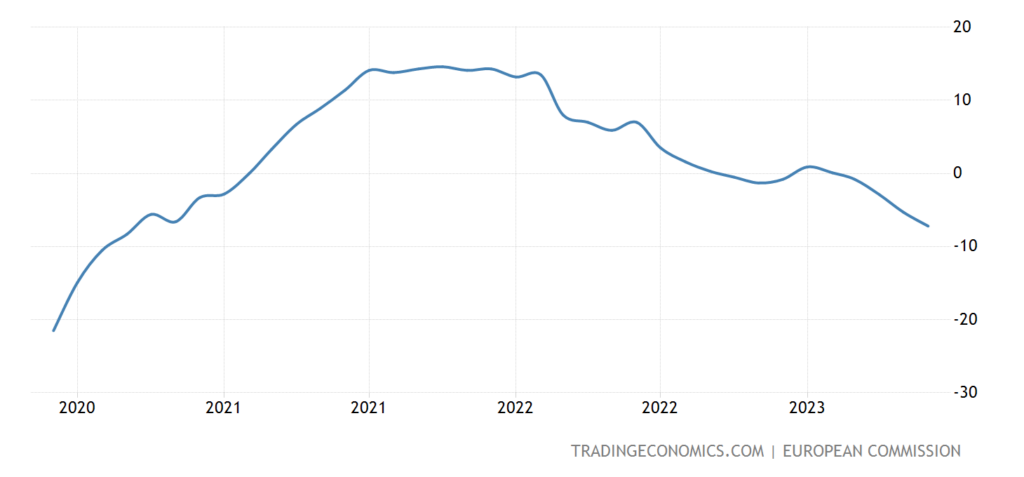

Кредиты домохозяйствам в еврозоне +2.1% в год — слабейшая динамика с конца 2016-го:

Рис. 11

Причём промышленность пессимистична максимально за 3 года:

Рис. 12

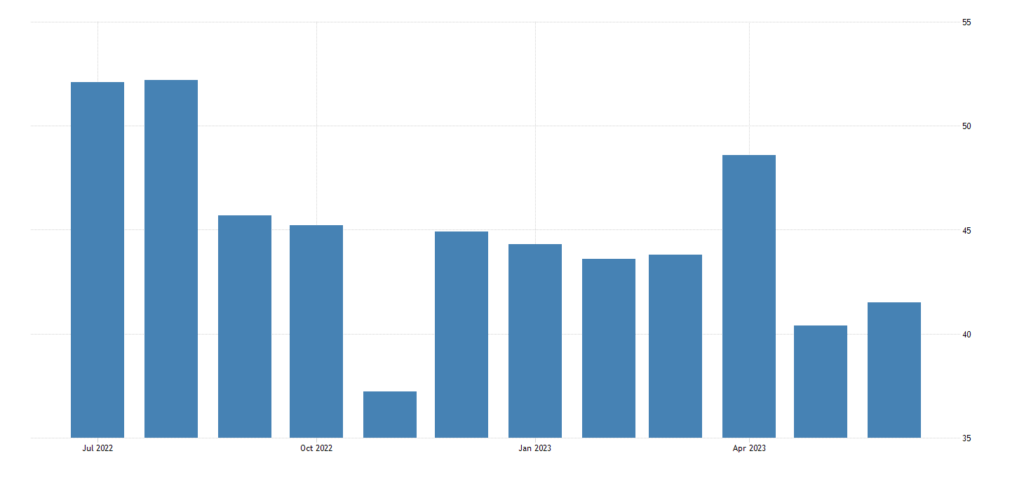

PMI Чикаго находится в зоне спада уже 10 месяцев подряд, сейчас спад очень глубок (41.5):

Рис. 13

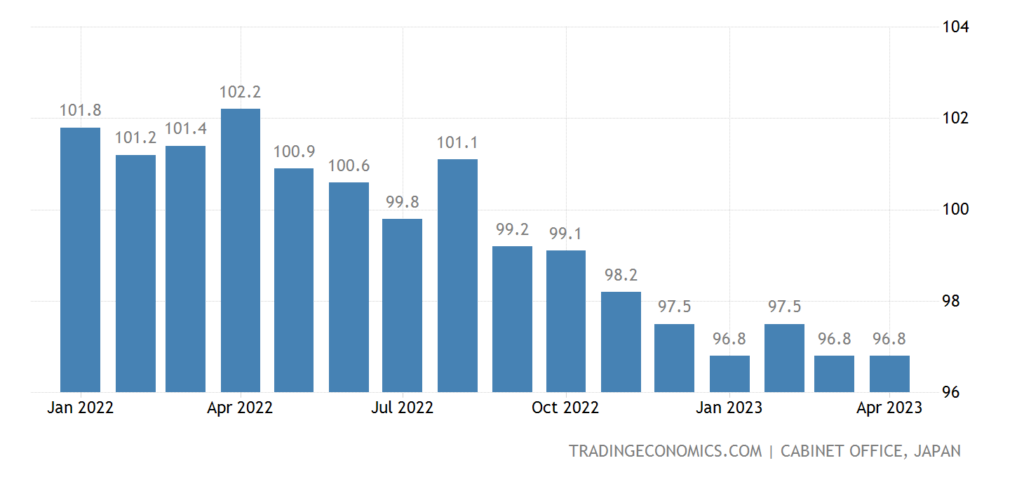

Опережающие индикаторы Японии на дне за 1.5 года:

Рис. 14

Незавершённые продажи жилья в США -22.2% в год — 24-й минус подряд, худшая серия с 2005/09:

Рис. 15

После небольшой паузы цены на жильё в США возобновили рост:

Рис. 16

Цены на жильё в Британии -3.5% в год — сильнейший спад с 2009-го:

Рис. 17

«Чистый» (за вычетом высоко волатильных компонент еды и топлива) CPI (индекс потребительской инфляции) Германии +5.8% в год — повторение 31-летнего максимума:

Рис. 18

PPI (индекс промышленной инфляции) Испании -6.9% в год — не считая провала 2020-го, это минимум за 47 лет наблюдений:

Рис. 19

PPI Сингапура -15.3% в год — 8-летнее дно:

Рис. 20

Цены на импорт в Германии -9.1% в год — сильнейший спад с 2009-го:

Рис. 21

Потребители в ЮАР, не считая провала 2020-го, пессимистичны максимально с 1985-го:

Рис. 22

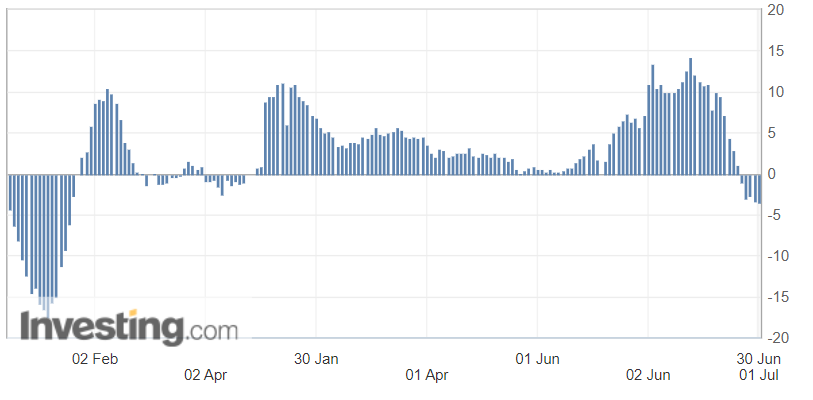

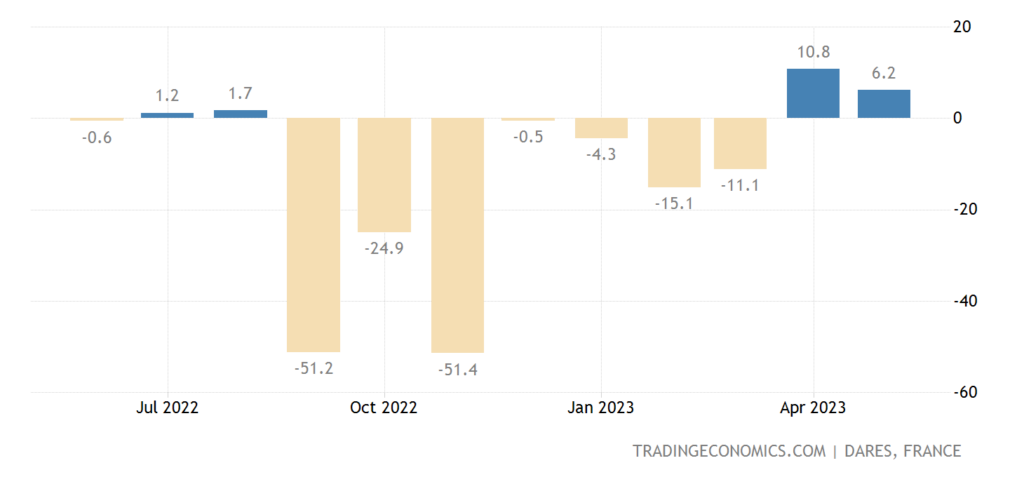

Число зарегистрированных безработных во Франции растёт 2 месяца подряд:

Рис. 23

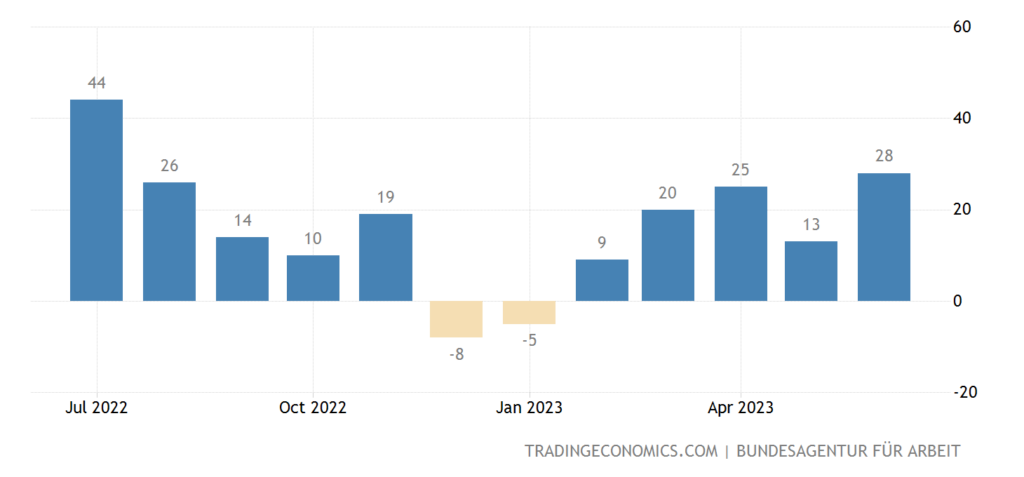

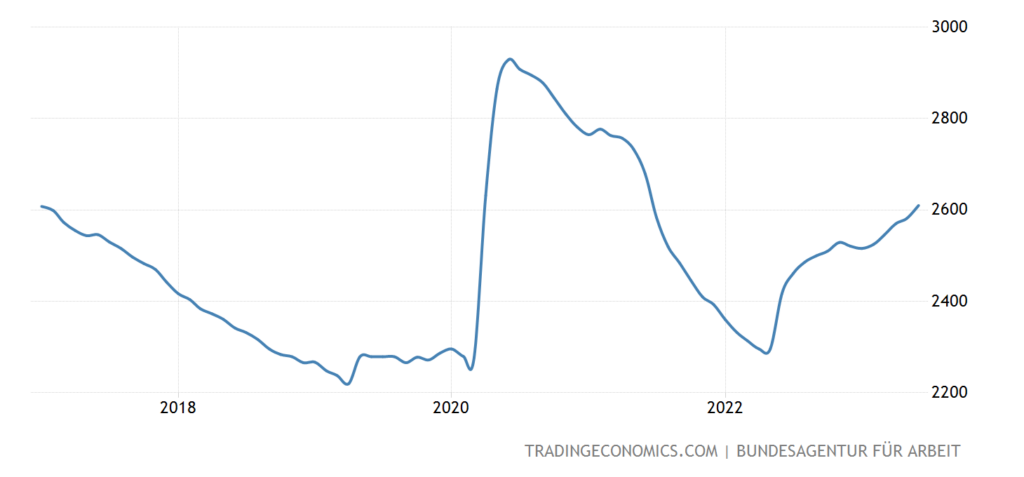

Число безработных в Германии растёт 5 месяцев подряд:

Рис. 24

И уже достигло уровней начала 2017 года:

Рис. 25

Как и уровень безработицы:

Рис. 26

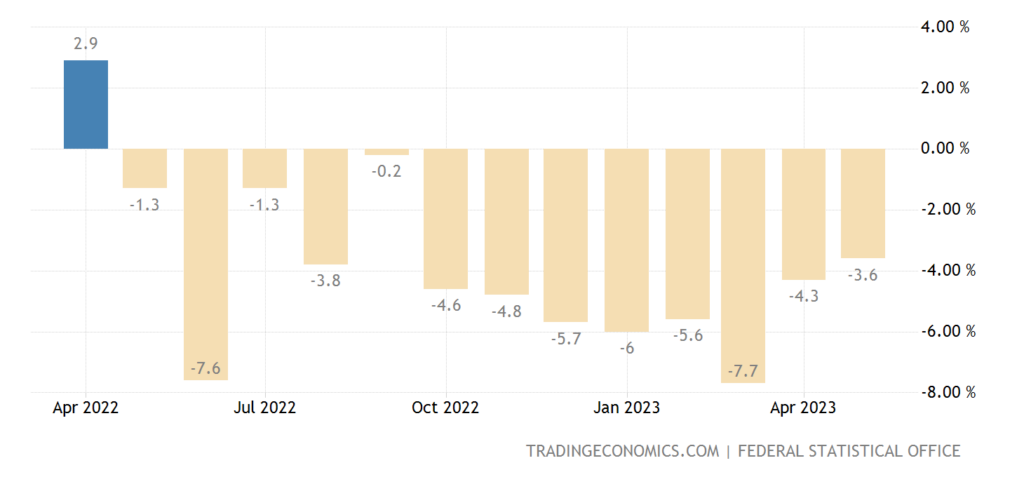

Объём розничных продаж в Германии -3.6% в год — 13-й минус подряд:

Рис. 27

Основные выводы. Явно имеет место высокая инфляция в потребительской сфере и одновременно дефляция в промышленной сфере. Последнее понятно — это падение реального спроса, который распространяется по технологическим цепочкам. Причем, скорее всего, чем дальше от конечного потребителя, тем больше падение цен, поскольку иначе совершенно невозможно сохранить своих потребителей.

А вот почему нет дефляции в потребительском секторе? А дело в том, что рост издержек при структурном кризисе никто не отменял. Просто для промышленных компаний есть большой разброс в реальной себестоимости (кто-то смог на чём-то сэкономить и выжил, а кто-то разорился) и поэтому у одних компаний всё (относительно) хорошо, а у других — совсем плохо. В полном соответствии с теорией работы на падающих рынках.

А вот на потребительских рынках так не получается, там всё упирается в спрос, который нужно удовлетворять и международную конкуренцию. Грубо говоря, американские потребители промежуточных промышленных товаров конкурируют не только между собой, но и с китайским импортом, который априори дешевле, чем продукция американская. Соответственно, падает запрос на промежуточные товары американского производства. А Китай наращивает экспорт.

Китаю это не помогает, поскольку этот рост экспорта недостаточен для того, чтобы компенсировать падающие внутренние дотации (а их, в свою очередь, нельзя увеличивать из-за опасности инфляции). Но зато позволяет частично компенсировать внутренние проблемы, в то время как в США всё наоборот.

В целом можно отметить, что структурный кризис развивается во всей своей красе, причём по некоторым деталям он ускоряется. Впрочем, не исключено, что это следствие того, что предыдущие месяцы спад скрывали в надежде на то, что он закончится. А теперь приходится признавать очевидное.

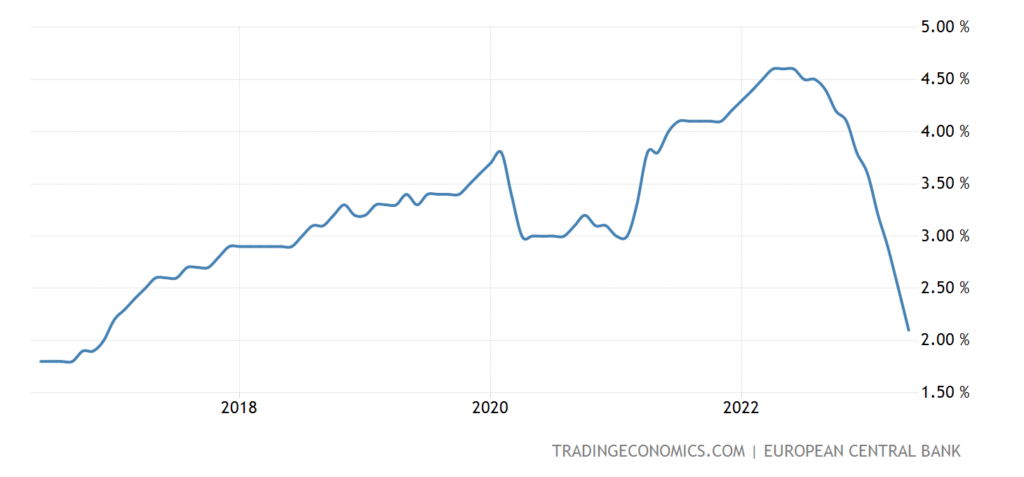

В заключение несколько слов о том, что говорят денежные власти. Пауэлл и Лагард выступали на недели, их основные тезисы. Пауэлл:

Можно ожидать еще «ДВА И БОЛЕЕ» поднятий ставки ФРС;

баланс рисков близок, но не сегодня;

нужно большее охлаждение рынка труда, чтобы снизить инфляцию в секторе услуг;

рынок труда остывает медленнее, чем нам нужно;

есть вероятность рецессии, но это не базовый вариант;

намечается значительная дезинфляция, но в сфере услуг до этого еще несколько месяцев;

рынок труда может смягчиться без больших потерь рабочих мест;

банковский стресс в марте — частичная причина нашей паузы в июне.

Лагард:

если базовая инфляция не снизится — поднимем ставку в июле!;

мало доказательств, что базовая инфляция развернулась вниз;

нам все еще есть над чем работать;

не рассматриваем паузу в повышении ставок;

наши решения зависят от макроданных;

мы все обеспокоены геополитическими событиями. Это оказывает влияние на цепочки поставок и торговлю.

Что такое «дезинфляция» не очень понятно, может быть это синоним слова «дефляция», которое произносить не хочется, чтобы не давать ассоциации с кризисом 30-х годов. Но общая логика понятная: они искренне убеждены, что инфляцию можно задавить.

Ну и ещё немножко разных мнений. Пауэлл :

Ожидается, что умеренные темпы принятия решений по процентным ставкам сохранятся;

большинство спикеров ФРС ожидают 2 или более повышений ставок к концу года;

риск чрезмерного ужесточения денежно-кредитной политики еще не сбалансирован, необходимо следить за макроданными, чтобы оценить влияние монетарной политики на экономику США.

банковский сектор США в целом силен и устойчив.

Результаты стресс-тестов ФРС:

при наихудшем сценарии крупные банки потеряют 541 млрд. $!

крупнейшие банки устойчивы к росту ставок в условиях рыночного шока и имеют хорошие возможности для продолжения кредитования при серьезной рецессии.

Bank of America:

ФРС начнет снижать процентную ставку в мае 2024 года.

Рафаэль Бостик, председатель резервного банка Атланты:

я не вижу необходимости в срочном повышении процентной ставки, как заявляют другие члены ФРС;

сейчас удобнее наблюдать за рынком, если инфляция не снизится — мы можем поднять ставку ФРС.

Если обобщить все эти мнения — они предполагают регулярное развитие событий. Никто не видит структурного кризиса, его причин и последствий. А нам остаётся только процитировать наше же заключение от августа 2021 года, когда мы объяснили, что Пауэлл ситуации не понимает и поэтому будет делать серьёзные ошибки. Собственно, сегодня мы можем только повторить и добавить, что те же ошибки будут делать все те, кого мы процитировали.

Кстати, Кристалина Георгиева как раз молчит, поскольку она политэкономию учила и понимает, что что-то идёт совсем не так. Но предпочитает молчать. С точки зрения теории Власти очень разумное решение. В общем, пока в США и в Евросоюзе не видно тех, кто мог бы что-то разумное сказать. За исключением, разумеется, наших читателей, которым мы и желаем приятных выходных и предстоящего отпуска!

1. Как предложение. Может быть рядом с каждой страной на подписях с графиками имело бы смысл указывать в процентах вклад в мировую экономику ? Чтобы оценить важность и влиятельность того или иного графика.

2. Графики Singapore Manufacturing Production (Рис. 5) и South Africa Consumer Confidence (Рис. 22) имеют сильную периодическую составляющую. Зачем ими пользоваться в мгновенных значениях ? Через пару месяцев они покажут, что все хорошо.

А текущее снижение PPI не может быть в большей части обусловленно снижением стоимости энергоресурсов, помимо снижения спроса?

Не в таком масштабе.

Михаил Леонидович здравствуйте! Спасибо за обзор!

Опечатки:

один компаний -> одних компаний