29 апреля-5 мая

Главная новость. Безусловно, это решение ФРС США о подъёме учётной ставки на 0.25 процентных пункта до 5.25% и последующая пресс-конференция. Детали о ней в последнем разделе Обзора, пока же нужно сказать о сути процесса. Дело в том, что мандат ФРС не предполагает политических решений, они носят технически-финансовый характер. Но в нынешней ситуации картина выглядит несколько более сложно.

Если ставку серьёзно поднимать, чтобы довести инфляцию до чаемых 2%, то падение производства, строительства и уровня жизни населения станет запредельным. Это можно сделать — но в таком варианте это уже не техническое, а политическое решение.

Если ставку поднимать и одновременно стимулировать частный спрос, то это может дать противоположный вариант — инфляция не будет падать. И тогда какой смысл стимулировать промышленный и строительный спад?

Если стимулировать потребление бедных слоёв населения (а оно падает уже несколько месяцев, что хорошо видно по нашим обзорам), то наверняка вырастет инфляция, что нанесёт дополнительный удар по потреблению среднего класса. А помогать всему среднему классу — это просто очень высокая инфляция с обрушением реального сектора экономики. И это тоже политическое решение.

Можно попытаться уклониться от решения, что, собственно, и продемонстрировала ФРС. Поскольку подъём ставки на четверть процентного пункта был практически подавляющим мнением участников рынка. Беда в том, что спад экономики это не остановит, как и банковский кризис (см. последний раздел настоящего обзора) и поэтому это также политическое решение.

Ровно потому, что такого мандата у руководства ФРС нет, не вызывает сомнений, что оно неоднократно обращалось в Белый дом и к Байдену лично с просьбой принять политическое решение. Но, судя по поведению Джанет Йеллен, такое решение принято не было. В некотором смысле это означает, что система стратегического планирования в США разрушена и из этого можно сделать политические выводы (которые М.Хазин частично озвучил в своём телеграмм-канале 4 мая), но они выходят за рамки макроэкономического обзора. Пока же можно только отметить, что поведение Пауэлла на пресс-конференции говорило о том, что он крайне нервничает. И это само по себе вызывает серьёзные опасения.

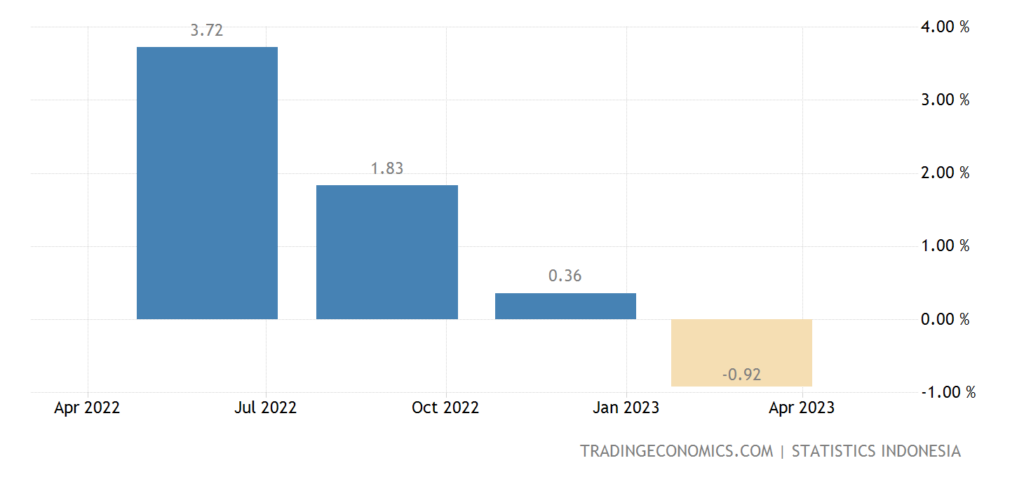

Макроэкономика. ВВП Индонезии -0.9% в квартал — 1-й минус за последний год:

Рис. 1

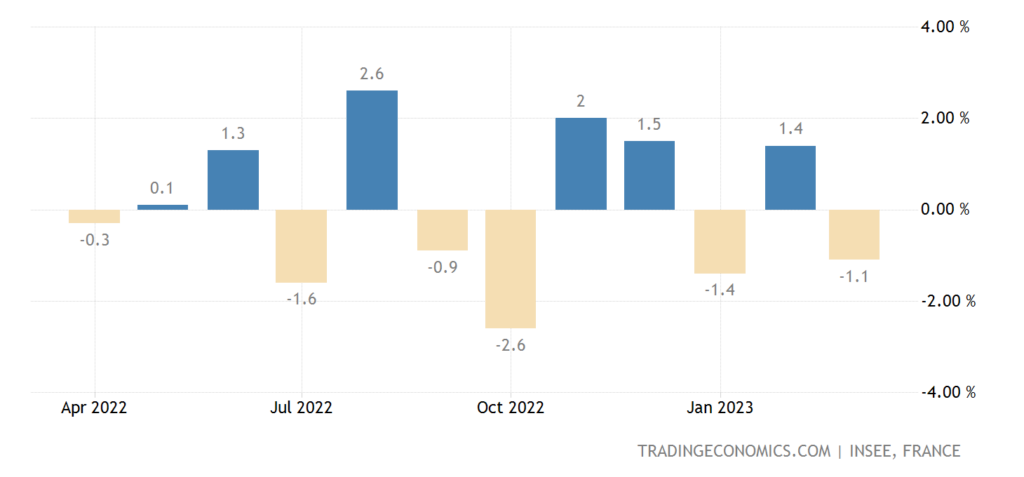

Выпуск промышленной продукции Франции -1.1% в месяц — 2-й минус за последние 3 месяца:

Рис. 2

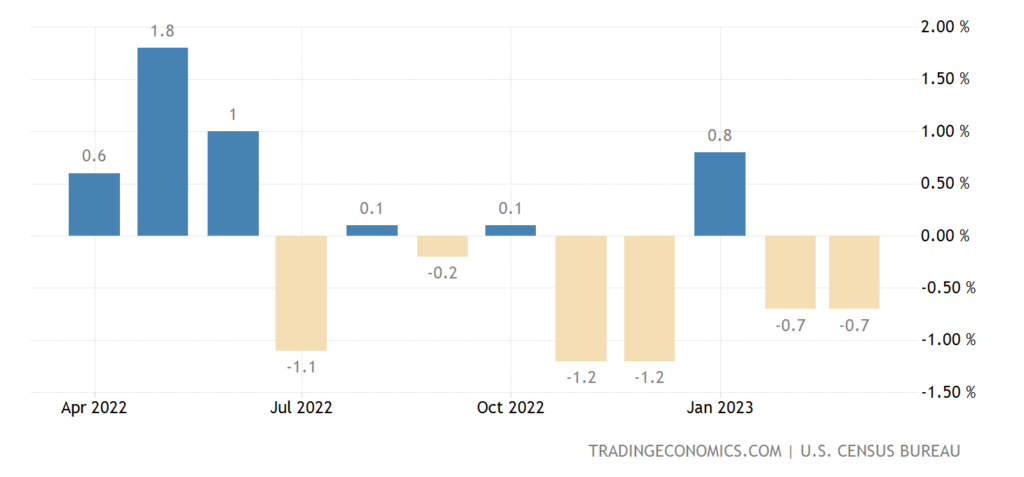

Промышленные заказы в США без волатильного транспортного сектора -0.7% в месяц — 4-й минус за последние 5 месяцев:

Рис. 3

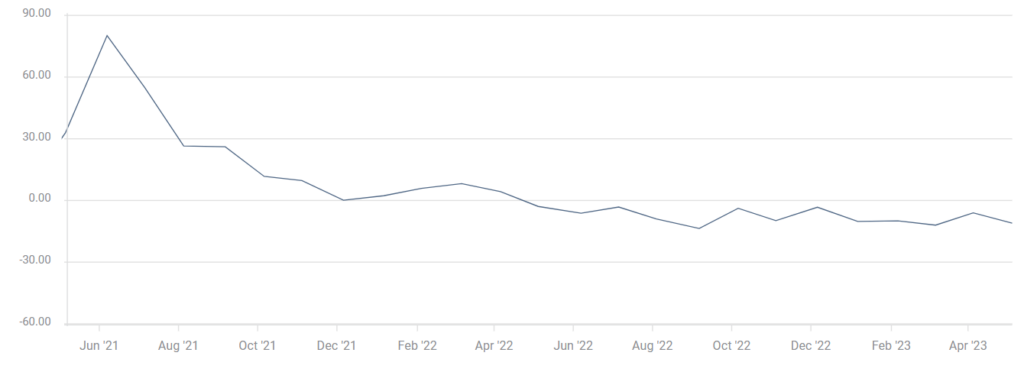

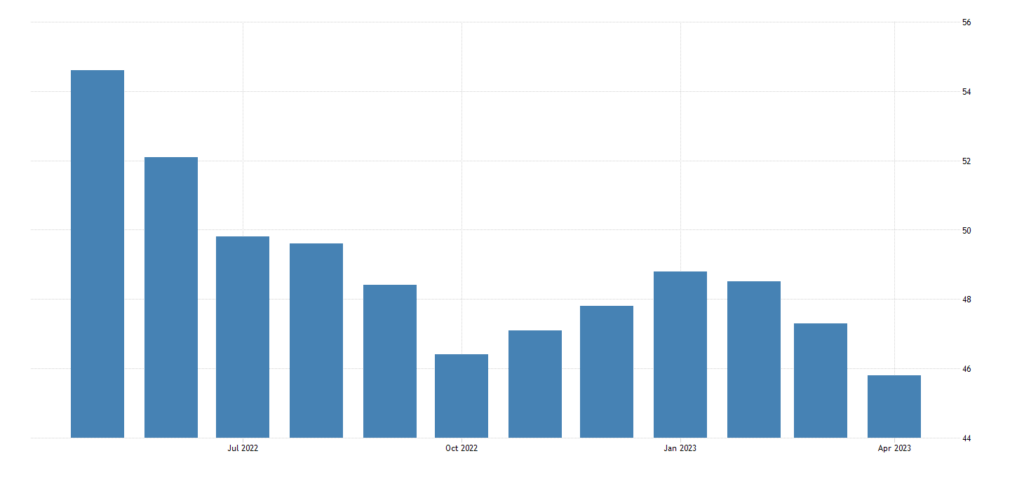

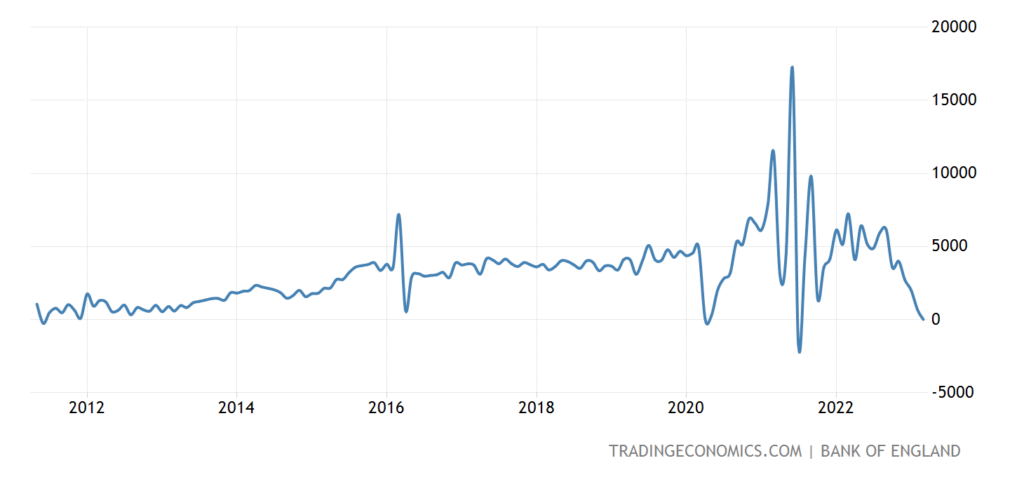

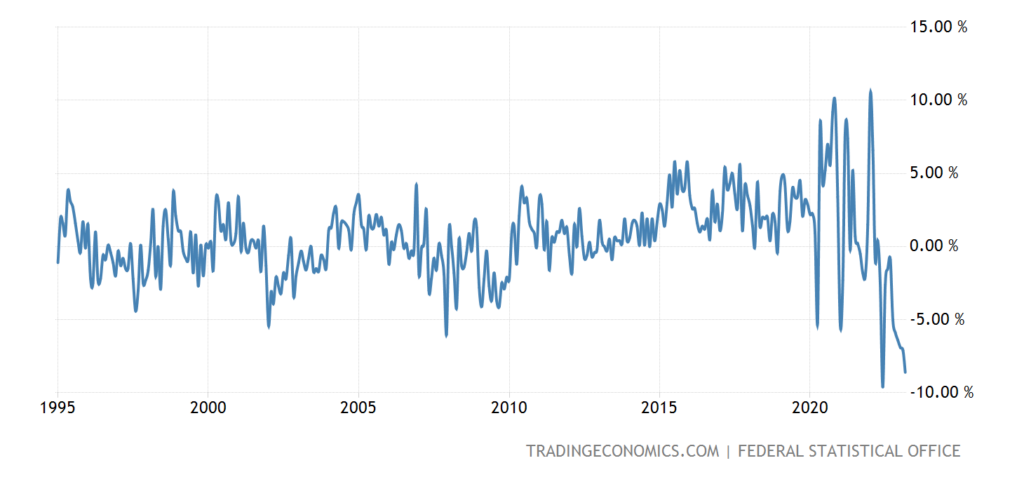

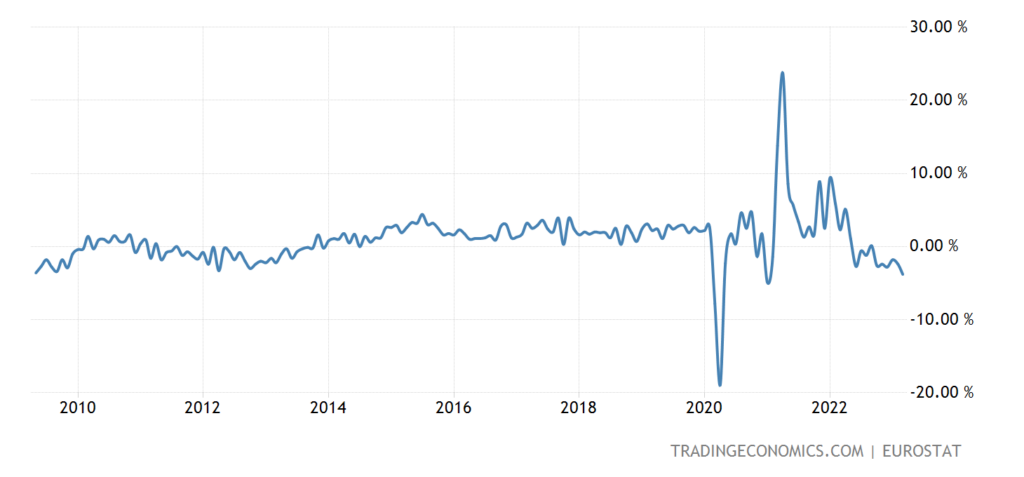

Промышленные заказы в Германии -10.7% в месяц — не считая провала 2020-го, худшая динамика с 1976-го:

Рис. 4

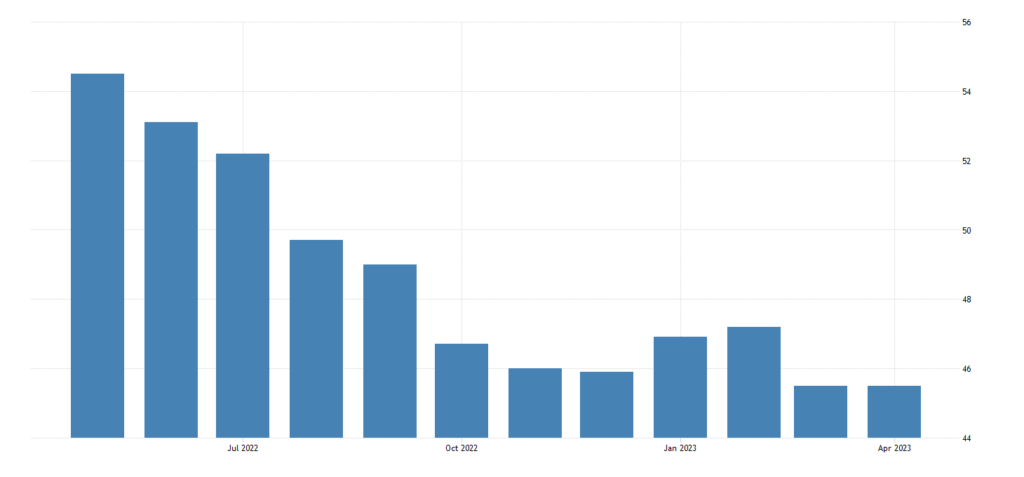

И -11.0% в год — 13-й месячный минус подряд:

Рис. 5

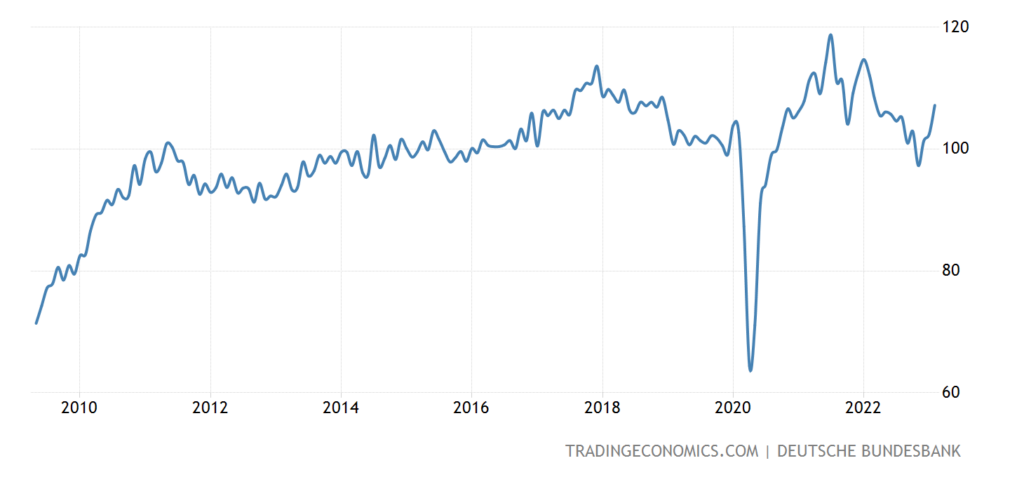

На официальном графике уровень заказов ниже значений 2015-го; более ранних чисел там нет, но судя по показателям предыдущих лет, сейчас заказы опустились на дно с 2009-го:

Рис. 6

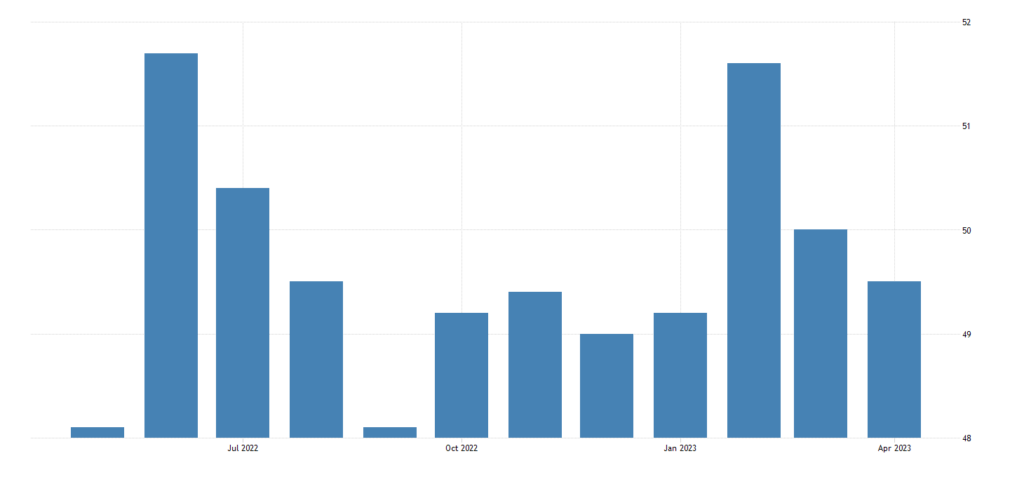

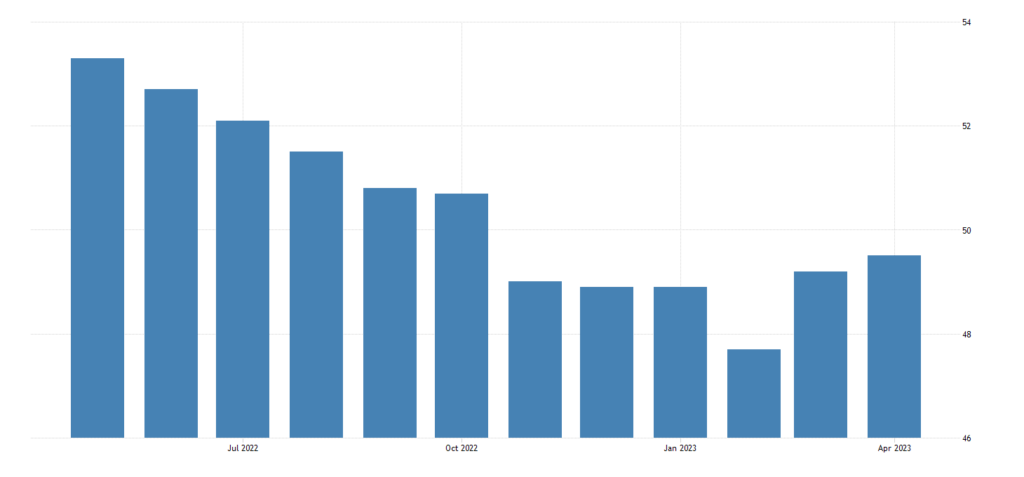

PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) промышленности Китая вернулся в зону спада (49.2), он на дне за 4 месяца:

Рис. 7

Версия официальной статистики подтверждает диагноз (49.5):

Рис. 8

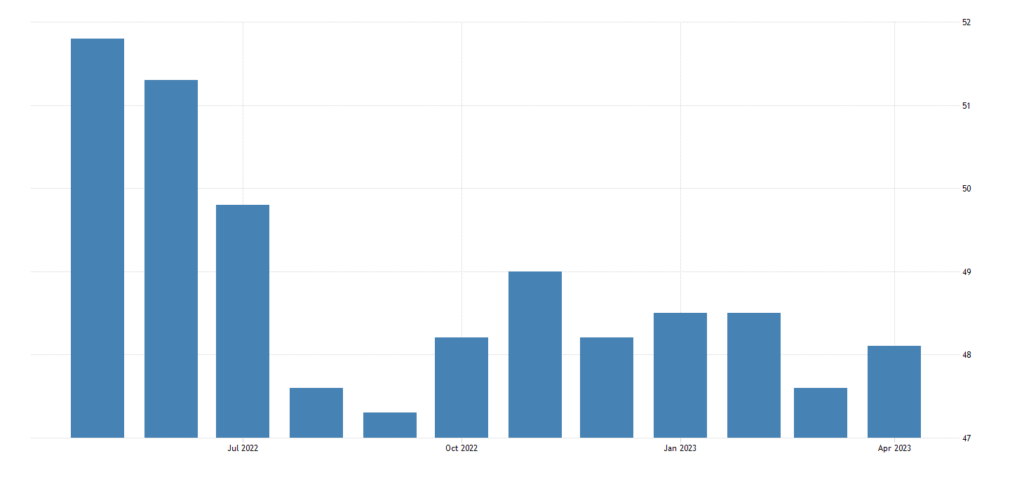

В Австралии 3-летний минимум (48.0) —

Рис. 9

В Японии полугодовой максимум, но всё равно область рецессии (49.5)

Рис. 10

В Южной Корее 10 месяцев спада подряд (48.1):

Рис. 11

В еврозоне то же самое (45.8):

Рис. 12

В Швеции — 9 месяцев (45.5):

Рис. 13

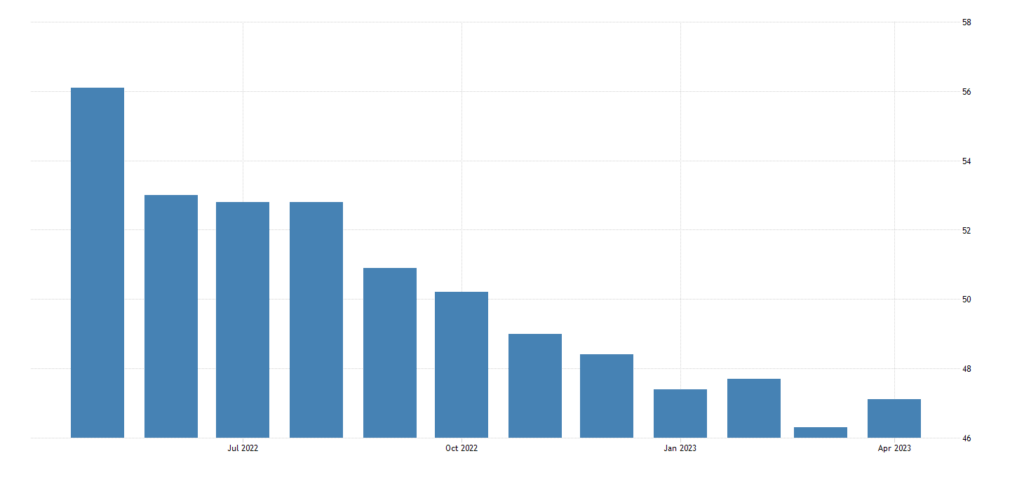

Как и в Британии (47.8):

Рис. 14

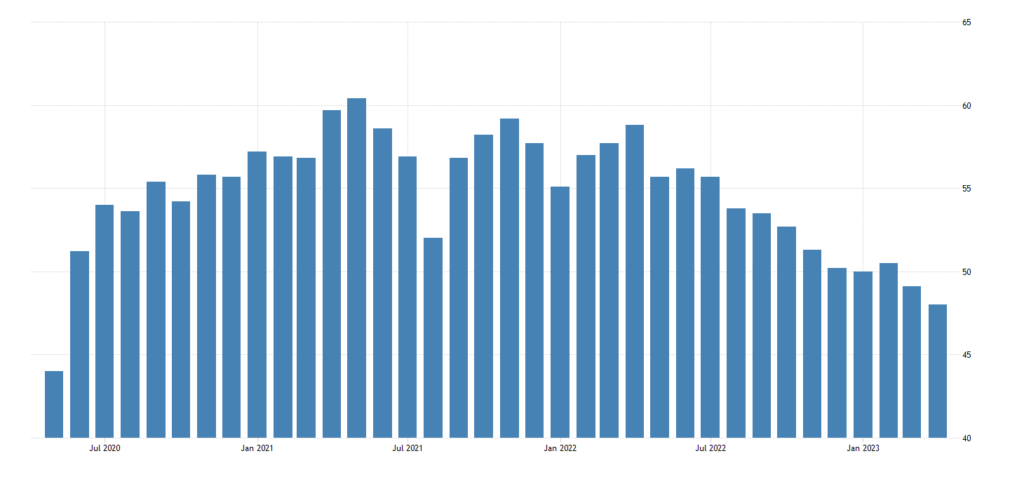

В США мини-улучшение, но показатель глубоко в зоне спада (47.1):

Рис. 15

В целом, можно поставить диагноз, промышленность всего мира в устойчивом спаде. Если ещё учесть, что отраслевые эксперты обычно склонны смотреть на ситуацию в своей отрасли с оптимистической стороны, картина приобретает ещё более печальный характер.

Чистое ипотечное кредитование в Британии (без учёта ковидного обвала) на дне за 12 лет:

Рис. 16

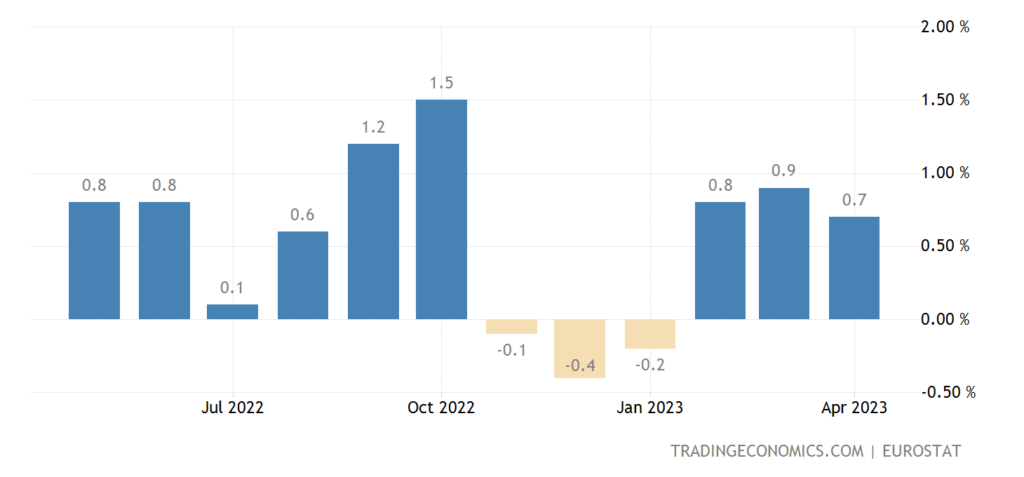

CPI (индекс потребительской инфляции) еврозоны снова ускорился — в последние 3 месяца в среднем +0.8% в месяц:

Рис. 17

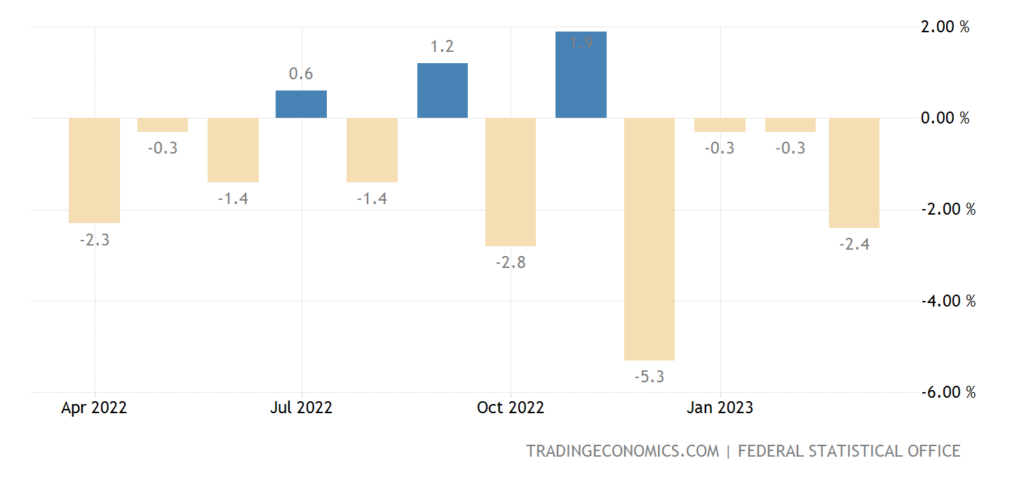

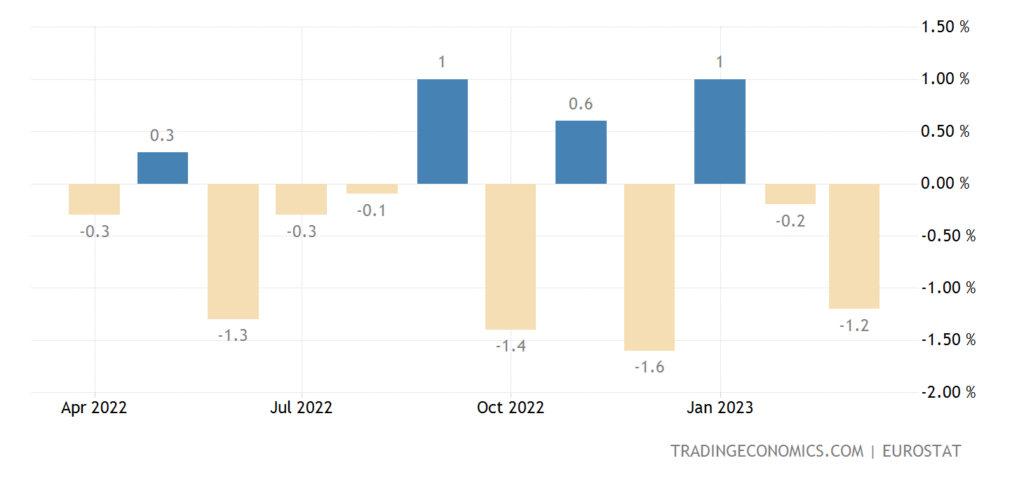

Объём розничных продаж в Германии -2.4% в месяц — 4-й минус подряд:

Рис. 18

И -8.6% в год — 11-й минус подряд, причём по еде дно с 1994-го (-10.3%):

Рис. 19

В еврозоне в целом розница -1.2% в месяц — 2-й минус подряд и 3-й за последние 4 месяца:

Рис. 20

И -3.8% в год — 6-й минус подряд и 9-й за последние 10 месяцев; худшая динамика с начала 2021-го, а без учёта ковидных провалов — с 2009-го:

Рис. 21

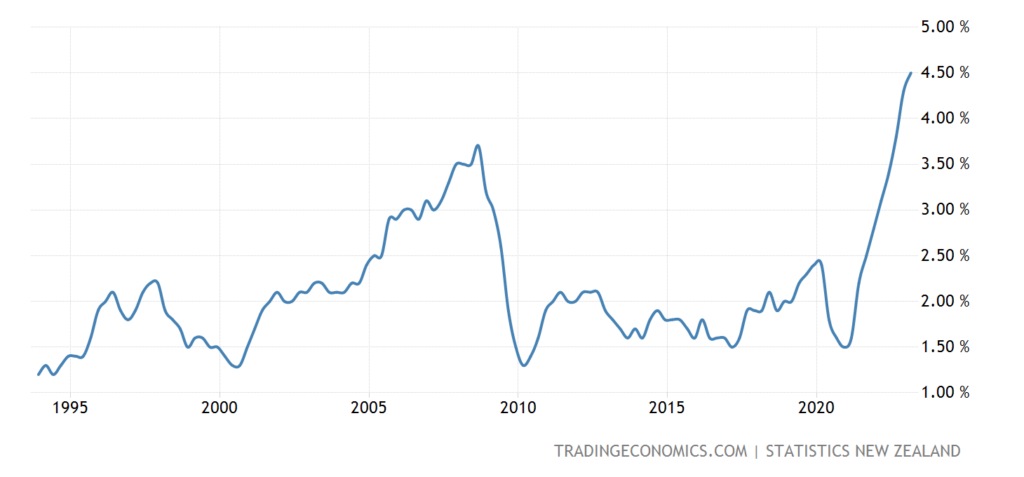

Средняя зарплата в Новой Зеландии +4.5% в год — рекорд за 30 лет наблюдений:

Рис. 22

Число свободных вакансий в США минимально за 2 года:

Рис. 23

ФРС США подняла ставку на 0.25% до 5.00-5.25%, но убрал из пресс-релиза слова о необходимости дальнейшего ужесточения политики.

Так же поступил и ЕЦБ (+0.25% до 3.75%), заодно декларировавший прекращение реинвестирования доходов от погашаемых облигаций; в то же время дальнейшее ужесточение под вопросом. ЦБ Австралии повысил процент на 0.25% до 3.85%, вопреки ожиданиям паузы.

ЦБ Бразилии оставил ставку на месте, считает новые её повышения «менее вероятными».

Основные выводы. Судя по цифрам, спад в промышленном секторе в мировой экономике ускорился. Это несколько противоречит модели структурного кризиса, но, возможно, дело вообще не в экономике. Если денежные власти в основных странах Запада (а их политика согласована через МВФ и другие бреттон-вудские структуры) считали, что ухудшение носит временный характер, то они могли умышленно завышать показатели, чтобы не пугать обывателей и предпринимателей. Но по мере того, как расхождения накапливаются, их приходится признавать, что требует показать несколько худшие цифры. Поэтому не будет утверждать, что ситуация быстро ухудшается, отметим только этот момент и вернёмся к нему позже.

Теперь о пресс-конференции Пауэлла. Основные тезисы предварительной речи:

«Условия банковского сектора в общем улучшились; Стремимся извлечь правильные уроки; Мы привержены снижению инфляции до 2%; Дальнейшее повышение ставок — все зависит от поступающих данных; Двойной мандат в силе; Рынок труда остается «очень напряженным»; Рост з/п показывает признаки ослабления. Количество вакансий — снижается; Предстоит пройти еще долгий путь к снижению инфляции до 2%; Мы готовы сделать больше, если это будет необходимо; Потребуется больше времени, чтобы увидеть, как ужесточение ДКП повлияет на экономику США!; События в банковском сегменте дополнительно ужесточают Финансовые Условия».

Перевожу на русский язык. «Мы не получили никаких дополнительных полномочий, наших данных недостаточно для принятия обоснованных решений, требуется решение политическое, но мы его принять не можем». Собственно как раз то, о чём мы говорили в первом разделе Обзора. А вот дальше начались ответы на вопросы и они оказались очень познавательными.

Пауэлл сказал: «Мы не принимали решения по ПАУЗЕ, но мы убрали заявление о необходимости дальнейшего повышения ставки.Мы будем принимать во внимание определенные факторы для принятия решений. Мы не говорим об ожиданиях. Прогноз председателей региональных резервных банков— умеренная рецессия. Но это не мой базовый сценарий.Мой прогноз — умеренный рост экономики США.Рынок труда стабилизируется. Есть некоторый прогресс, но инфляция все еще высока. Многие банки сейчас сосредоточены на своем уровне ликвидности. Потолок госдолга США — риск для дальнейших перспектив. Хотя это не фактор для принятия решений ФРС.Нет планов по дальнейшей консолидации банков. Мы не хотим, чтобы крупные банки приобретали небольшие банки. У нас разносторонняя банковская система, но с First Republic не было иного выхода».

Пока ничего нового нет, подтверждена только (косвенно) позиция о том, что ФРС сама по себе принципиальных решений принимать не будет. Но дальше было вот что:

«Очень важно поднять лимит потолка госдолга США. Нет четкого понимания насколько сильно«банковский кризис» повлиял на степень ужесточения финансовых условий.Мы должны увидеть дополнительные данные, чтобы заявить о достижении потолка ставки ФРС.В целом, нам не придется далее слишком сильно повышать процентные ставки. Потребуется посмотреть на данные еще несколько месяцев.Возможно, мы уже близки к достаточно ограничительной денежно-кредитной политике. Мы должны увидеть дополнительные данные, чтобы заявить о достижении потолка ставки ФРС. В целом, нам не придется далее слишком сильно повышать процентные ставки! Потребуется посмотреть на данные еще несколько месяцев. Возможно, мы уже близки к достаточно ограничительной ДКП. (к потолку ставки ФРС)».

Снова и снова — одно и то же. Пауэлл категорически отнекивается от требования сформулировать свою стратегию, будет ли ФРС в обязательном порядке доводить инфляцию до 2% или отступит из-за понижения уровня жизни населения. Мы уже отмечали, что такая дилемма выходит за пределы мандата фРС, но признать это открыто Пауэлл не может, поскольку это сразу же резко повысит оценки риска серьёзного обвала системы.

Продолжаем цитировать ответы Пауэлла: «Рецессию можно избежать! Вероятность этого выше, чем ее неизбежное наступление. Гарантий нет, но рынок труда может и дальше остывать без значительного уровня безработицы. Не думаю, что уровень заработной платы является главным двигателем инфляции. Если рецессия и будет, то надеюсь, что она будет легкой (мягкой). Внимание ФРС сейчас переключится на усиление кредитной деятельности! Сейчас было бы нецелесообразно начинать снижать ставки. Сектор услуг (без жилья) — нет значительно прогресса в снижении уровня инфляции. Прогнозы ФРС по инфляции не подразумевают снижение ставки».

Всё то же, только в другую сторону. Повышать пока не будем, но и понижать не будем. Нет у нас оснований для принятия таких решений.

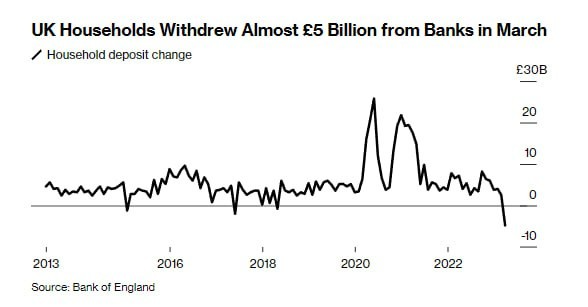

Фактически, это паника и признания собственного бессилия. Как скоро это поймут участники рынка — вопрос, но вот ситуация в банковском секторе показывает, что вкладчики всё меньше верят денежным властям:

Картина состояния банковского сектора на площадке NASDAQ показывает готовность к резкому обвалу. Народ активно снимает деньги с депозитов, для США мы показывали картинку в предыдущих обзорах, сегодня покажем для Великобритании:

Это, как понятно, картинка мартовская, с тех пор вряд ли ситуация сильно улучшилась.

Собственно, это чистая иллюстрация, любой желающий может увидеть аналогичные картинки в новостных лентах каждого дня. И именно по это причине мы ожидаем в конце мая — начале июня, к моменту, когда будет категорически необходимо увеличить потолок госдолга США, достаточно сильных событий. Даже если потолок увеличат, Казначейство США тут же выйдет на рынок госдолга с колоссальными заимствованиями, что увеличит дефицит долларов и приведёт к росту его курса. А уж если будет решено объявить технический дефолт …

В общем, мы предлагаем нашим читателям подумать над ситуацией и своей реакцией на неё. А пока поздравляем тех, для кого это важно, с предстоящим праздником Победы над фашизмом и желаем всем спокойной трудовой недели!

Михаил Леонидович добрый день! Поздравляю с прошедшем днём рождения! Желаю крепкого здоровья, и всего хорошего.

Подскажите по рисунку 6. Там последние значение 107.2 по идеи это повышение (данные за февраль). Может есть данные за март?

Чёт не могу понять ).

Опечатки:

«Мы должны увидеть дополнительные данные, чтобы заявить о достижении потолка ставки ФРС. В целом, нам не придется далее слишком сильно повышать процентные ставки! Потребуется посмотреть на данные еще несколько месяцев. Возможно, мы уже близки к достаточно ограничительной ДКП» -> Дубликат

фРС -> ФРС

Поехала разметка на видео.

По поводу рис. 6. Действительно, уже есть данные за март 2023: 95.5 (см. https://tradingeconomics.com/germany/new-orders). Т.е. в обзор попал немного устаревший график без учета этих данных.

Только утром смотрел, данных не было ). Теперь все сходится.

Вы несколько раз упоминали контролируемый дефолт. Поясните, пожалуйста, что это значит.

Контролируемый — это значит, что у них есть ощущение, что ситуация под контролем. В реальности всё может быть иначе.