15-26 октября 2022

Главная новость. Конечно, это — отставка премьера Великобритании Лиз Трасс. Но не потому, что она поставила рекорд минимального по срокам пребывания на посту премьера. Дело в том, что она шла на этот пост с программой экономических реформ, причём — довольно радикальных.

Обсуждать эту программу смысла уже не имеет — фактический обвал пенсионной системы и другие проблемы вынудили правительство Великобритании от этой программы отказаться. Не исключено, что Трасс должна была провести эту программу в жизнь ценой собственного авторитета и должности, но в результате вместо героя-камикадзе, пожертвовавшего своей карьерой ради страны и народа, получился пшик, самолёт даже не пошёл на взлёт, развалившись сразу в процессе запуска двигателя.

Причин тут может быть несколько, от слабости самой Трасс, которая не сумела преодолеть бюрократические сложности, до объективных проблем экономики страны. То есть, не исключено, что она дошла до такого состояния, что любая попытка вмешательства только стимулирует резкий спад. Впрочем, такая ситуация для структурного кризиса является вполне обычной.

В любом случае, история с Трасс показала, что, во-первых, реформы в нынешней ситуации являются делом опасным. Во-вторых, стало понятно, что простых вариантов выхода из кризиса нет. Впрочем, для читателей наших обзоров это вообще не новость. И, в-третьих, это сильно ослабило все либеральные правительства во всех странах мира (в том числе — и без того слабую администрацию Байдена в США), поскольку показало явный негативный пример.

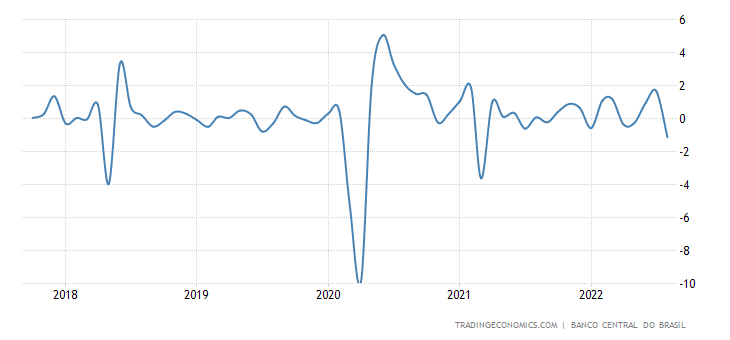

Макроэкономика. Экономическая активность в Бразилии упала худшим темпом за 1.5 года (-1.1% в год):

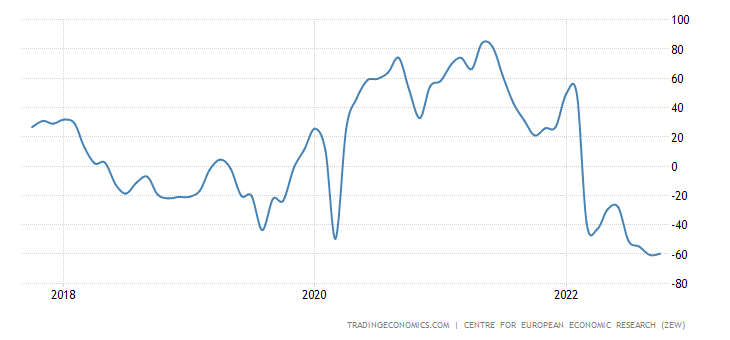

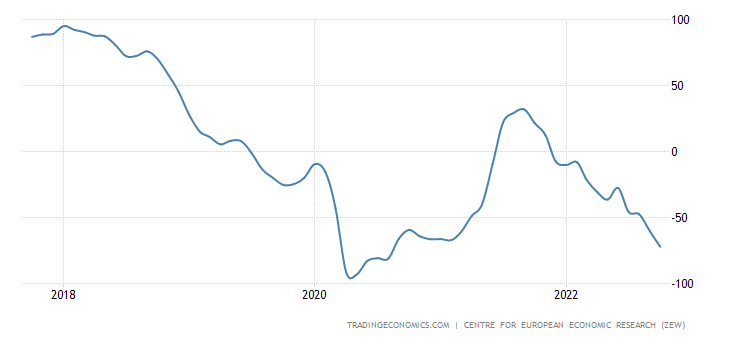

Экономические настроения в еврозоне (обзор ZEW) остаются возле рекордных минимумов:

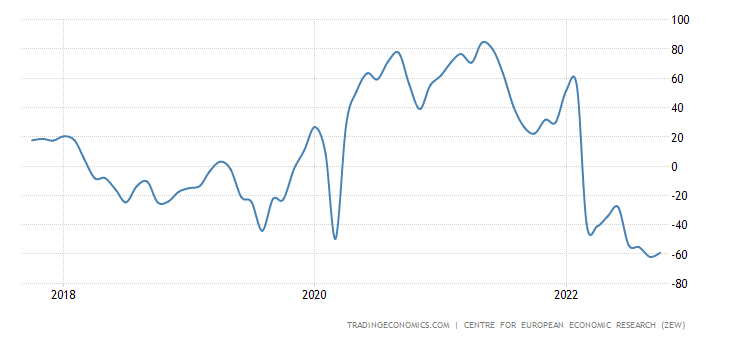

Как и в Германии:

Причём в последней оценка текущей ситуации продолжает активно ухудшаться:

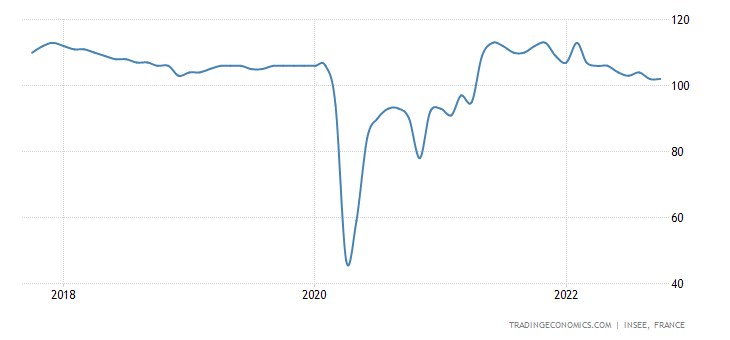

Деловой климат во Франции худший за 1.5 года:

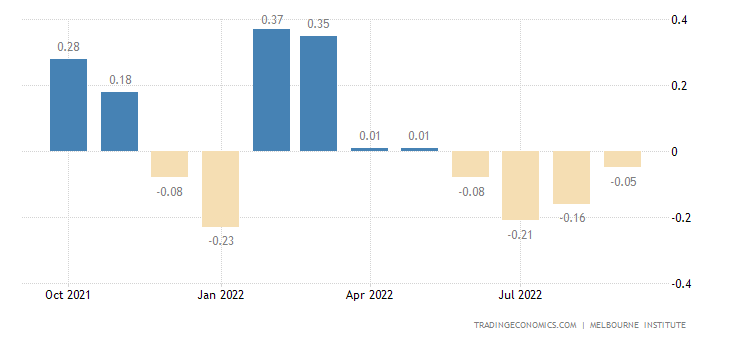

Опережающие индикаторы Австралии снижаются 4 месяца подряд:

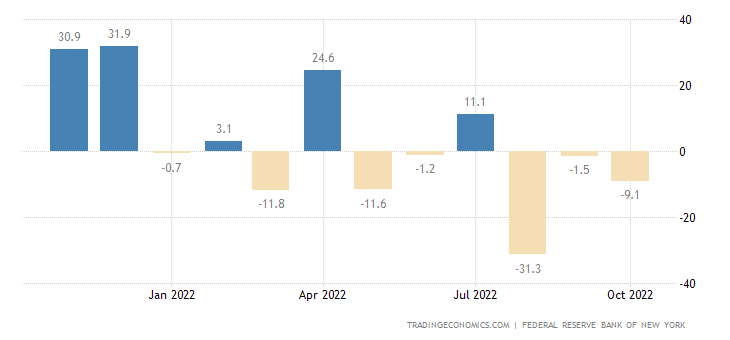

Индекс ФРБ Нью-Йорка в минусе 3-й месяц подряд и 5-й за последние полгода:

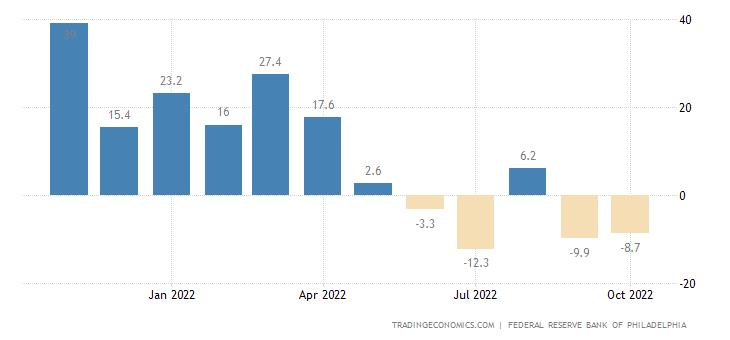

В минусе задержался и индекс ФРБ Филадельфии:

Опережающие индикаторы в США снижаются 6 месяцев подряд:

Торговый дефицит Испании максимален с 2008-го:

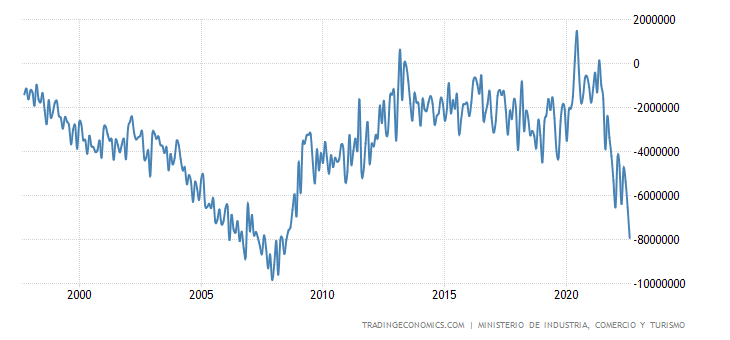

А в Италии он рекордно велик:

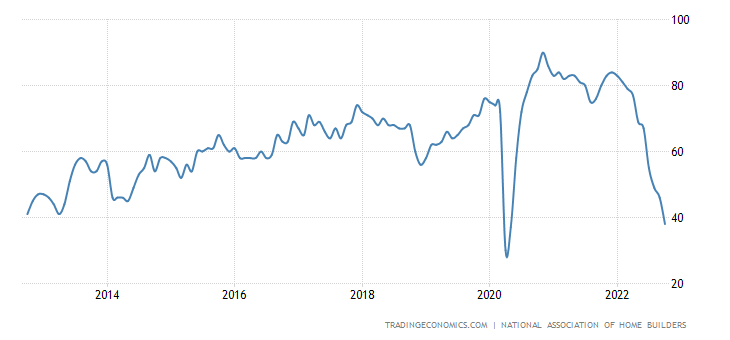

Индекс рынка жилья в США ухудшается 10 месяцев подряд, за последние полгода он упал вдвое и (за вычетом ковидного провала апреля-мая 2020-го) опустился на дно за 10 лет:

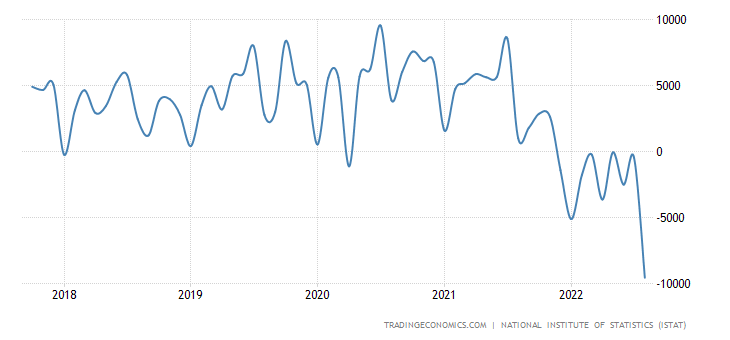

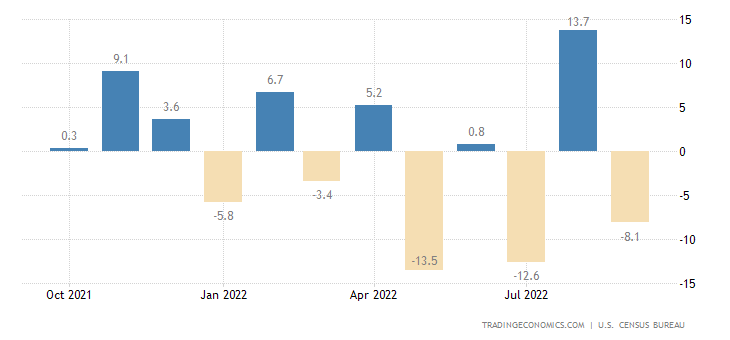

Число новостроек в США -8.1% в месяц:

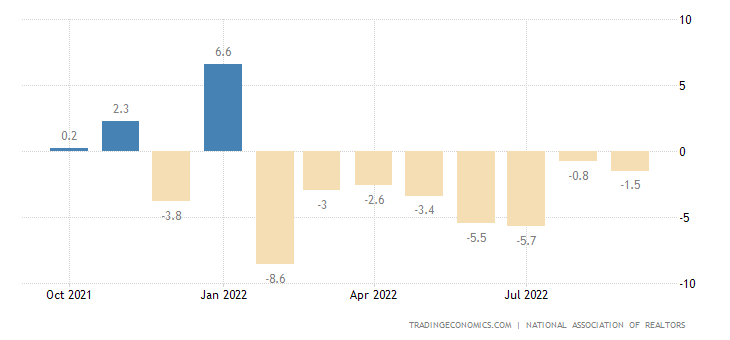

Продажи вторичного жилья в США падают 8 месяцев подряд, на дне за 2.5 года:

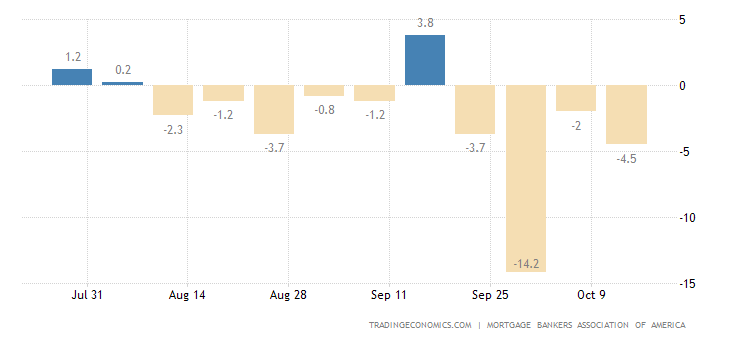

Заявки на ипотеку в США продолжают падать (ещё -4.5% неделю):

И обновили 25-летний минимум:

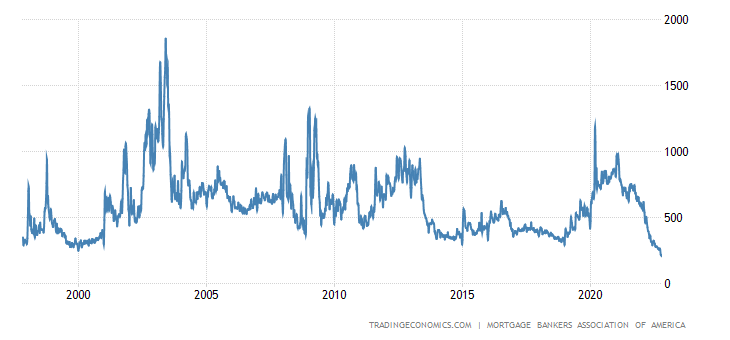

Поскольку ставка по кредитам пробила пик 2006-го и достигла 20-летней вершины (6.94%):

Шутники уже отметили, что ставка ипотеки в США превысила (официальную) ставку в России, которая меньше 7%.

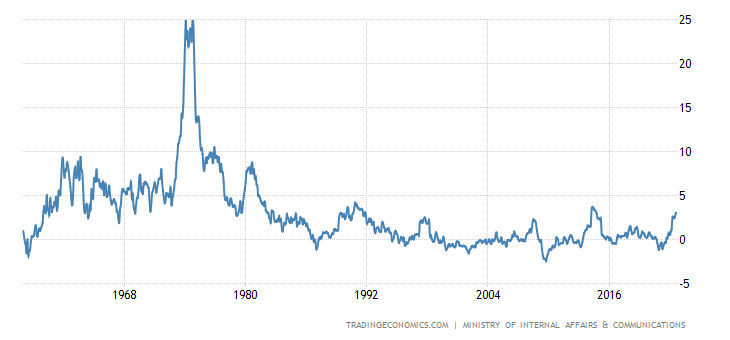

CPI (индекс потребительской инфляции) Японии +3.0% в год (сентябрь к сентябрю) — 8-летний максимум:

Без свежей еды +2.8% в год — ещё немного, и будет 40-летняя вершина:

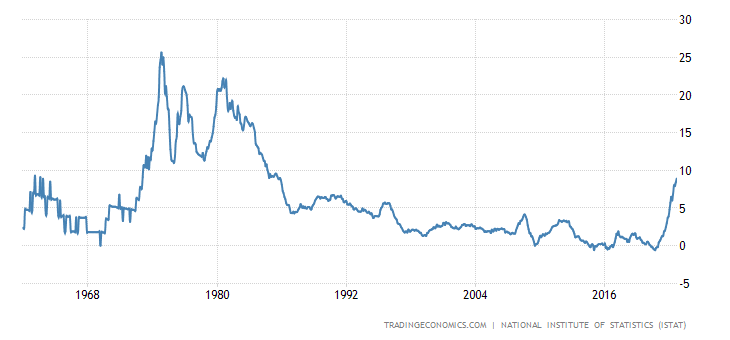

CPI Италии +8.9% в год — максимум с 1985-го:

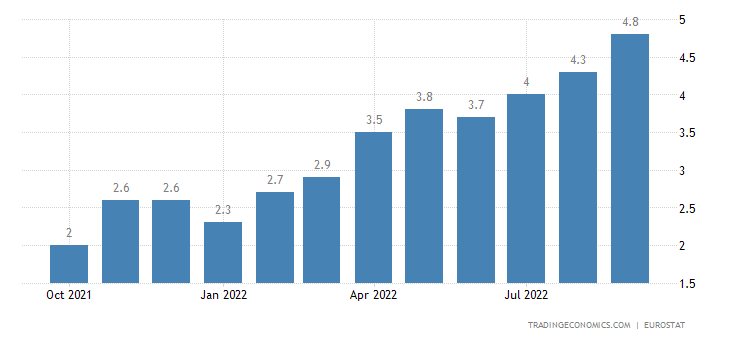

CPI еврозоны +9.9% в год — рекорд за 32 года ведения статистики:

Рекорд и у «чистого» (за вычетом высоко волатильных компонентов еды и топлива) CPI (+4.8% в год):

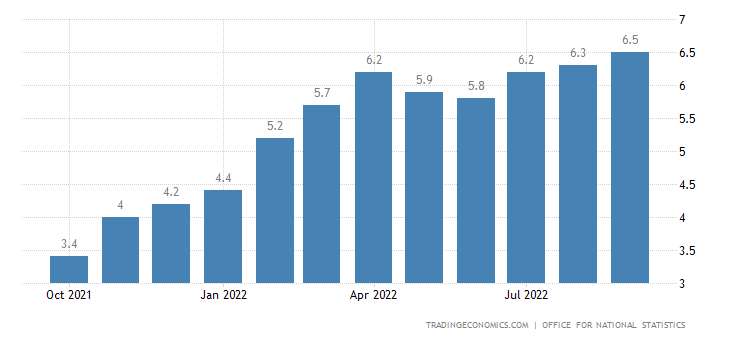

CPI Британии +10.1% в год — рекорд за 34 года наблюдений:

«Чистый» CPI также рекордный (+6.5% в год):

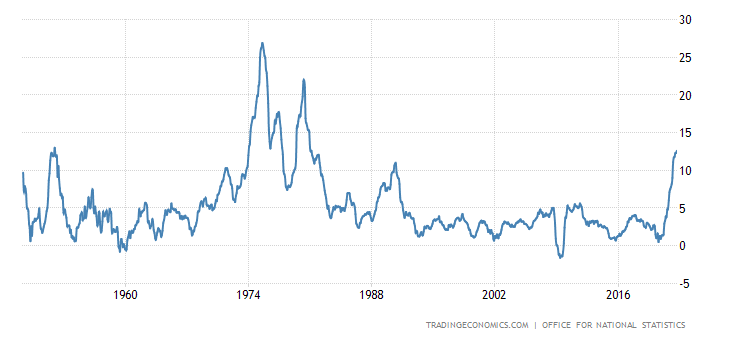

Индекс розничных цен максимален за 42 года:

Неудивительно, что с такими показателями провалилась попытка реформ. Всё-таки, начинать их нужно с хотя бы небольшим запасом прочности.

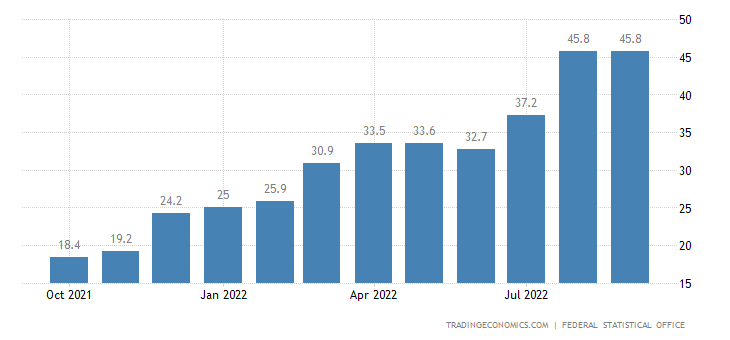

PPI (индекс промышленной инфляции) Германии остался рекордно высоким (+45.8% в год, как и месяц назад):

Напоминаем, что ситуация очень напоминает осень прошлого года в США, тогда тоже потребительская инфляция потянулась вслед за промышленной. Только в США она около 20%, а в Германии более, чем в два раза больше. Впрочем, не исключено, что более оптимистичный результат для США является результатом творческой работы с первичной информацией, типа использования гедонистических индексов.

Темп роста займов в Индии (+17.9% в год) совсем рядом с рекордным максимумом:

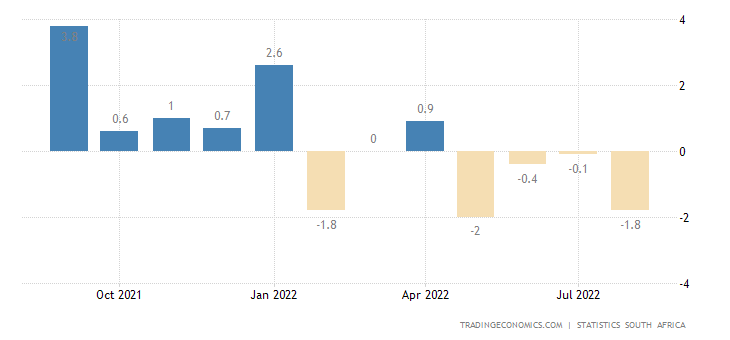

Объём розничных продаж в ЮАР сокращается 4 месяца подряд:

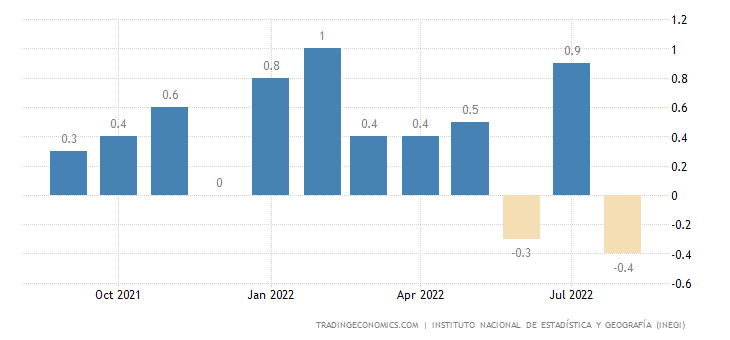

Розница Мексики -0.4% в месяц — 2-й минус за 3 месяца:

Розница Британии -1.4% в месяц — за последние 11 месяцев был лишь 1 плюс (и тот +0.1%):

И -6.9% в год — не считая ковидного провала 2020-го, это антирекорд за 26 лет сбора данных:

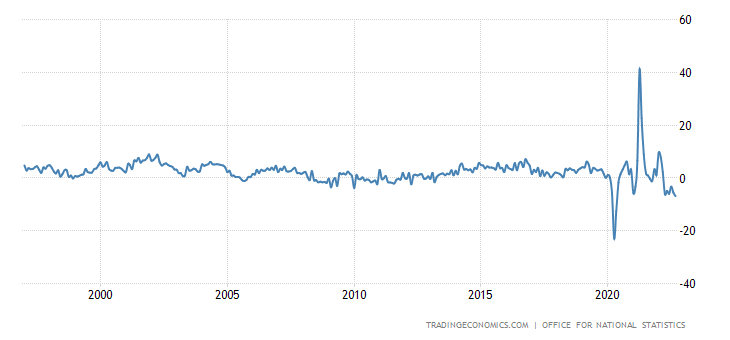

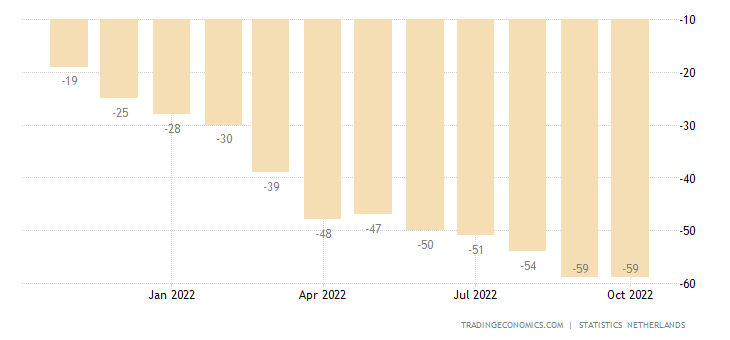

Настроения голландцев остаются рекордно плохими:

ЦБ Индонезии поднял ставку на 0.50% до 4.75% .

ЦБ Турции сократил ставку на 1.5% до 10.5% .

ЦБ Китая оставил ставку без изменений.

Основные выводы. Структурный кризис активно продолжается. Делаются попытки компенсировать проблемы, прежде всего, для домохозяйств (Германия буквально на днях выделила на это ещё 200 миллиардов евро), но для компенсации структурных проблем нужны триллионы, которые непонятно откуда взять и, главное, которые все равно увеличат инфляцию.

Для примера приведём график совокупного долга стран Евросоюза:

Желающие могут сами вычислить темпы роста долга и сравнить его с темпами роста экономики за этот же период. На всякий случай напомним, что если рост ВВП достигается за счёт аналогичного по масштабу (в абсолютных цифрах) роста долга, то это не совсем рост. Переносить цифры увеличения долга в рост ВВП бухгалтеры научились давно, а если эти показатели не помещать в отчётах рядом, то никто ничего и не заметит. Беда в том, что любой предприниматель знает реальную цену такого роста.

К слову, если при такой схеме для конкретного предприятия активно растёт его капитализация, то владелец может быстренько «соскочить» с серьёзной прибылью. Правда при этом есть опасность попасть под статью о мошенничестве, но, как известно, кто не рискует, тот не пьёт шампанского. Другое дело, что если отдать себе отчёт в том, что подобными принципами сегодня руководствуются денежные и экономические власти практически всех стран мира, то становится немножко не по себе.

Можно отметить, что показатели инфляции в США немножко улучшились, а вот данные по рынку недвижимости (которые, теоретически, несколько труднее фальсифицировать) активно ухудшаются. И возникает вопрос, это реальная картина начала некоторого улучшения, в рамках которой рынок недвижимости отстаёт от ценовых показателей или, всё-таки, некоторый артефакт, связанный с творческой работой статистиков?

Пока ответа на этот вопрос у нас нет, хотя гипотеза об улучшении ситуации с инфляцией представляется сомнительной. Теоретически, такое может быть при усилении дефляционных тенденций (спрос падает), однако такой эффект статистика пока не показывает. В общем, как это часто и бывает при структурном кризисе, пока разные показатели демонстрируют противоположные сигналы. Так что в одном из ближайших обзоров мы попытаемся эту картину проанализировать. Пока это сложно, предвыборная ситуация оказывает своё влияние.

А пока желаем нашим читателям хорошо отдохнуть в выходные и удачно начать трудовую неделю.

Михаил, у меня снялось по какой-то причине два платежа за отчёты, к кому обращаться за разрешением этого недоразумения?

Я спрошу программистов. А Вы не ставили автоплатеж? Может быть из-за этого?

Вот платёж: #41669 by Artyom Surzhikov

(ipsissimus@hotmail.com) 6 месяцев (автосписание) 2022/10/02 2023/03/31 12:02:15 1680264135 4900.00руб.

Предыдущий — за май месяц. Больше не было.

Автоплатежа у меня не было настроено, но судя по всему он всё-таки списал необходимую сумму. Суть в том, что я бы хотел продолжить читать отчёты, вот только сейчас я вижу что мою подписку отменили совсем, а платёж в банковской системе все так же висит, написал на почту info@fondkhazin.com

Сейчас вернём. Точнее, завтра утром.

Спасибо, буду ждать

Или даже так:

https://d3fy651gv2fhd3.cloudfront.net/embed/?s=germanypropricha&v=202210200753V20220312&d1=19221120&h=300&w=600

Это данные за все время. Видно, что в самое плохое время в Германии было в два раза лучше, чем сейчас.

Сравнивать сложно, совсем другая была картина мира и экономика.