Период: 12 – 18 декабря 2020 г.

Главная новость: Главной экономической новостью недели стало ужесточение карантинных мероприятий и некоторые сложности в части попыток использования вакцин, прежде всего, в США. Но если говорить о карантине, то существенным фактором стало то, что это усиление уже довольно большим количеством наблюдателей трактуется как косвенное доказательство того, что в экономике дела идут плохо.

Иными словами, всё больше и больше людей начинают думать, что власти рассматривают эпидемию COVID-19 как инструмент «объективизации» причин тяжёлого экономического кризиса. Читатели настоящего обзора отлично знают, что кризис возобновился уже как минимум два месяца назад (а в некоторых странах и к началу осени), но власти всегда доносят до населения чуть более оптимистическую картину. Но в результате за несколько месяцев накопился некоторый потенциал спада, для которого должна быть найдена объективная причина.

Отметим, что если в отношении рядового обывателя такая политика представляется совершенно разумной, раздувать панику никогда не целесообразно, то для представителей малого и среднего бизнеса она представляется достаточно спорной. Дело в том, что малый и средний бизнес просто обязан иметь информацию для прогноза своей деятельности, но в силу своего масштаба самостоятельно её генерировать не может. И по этой причине очень зависит от государственной политики в сфере информации. И, соответственно, излишний оптимизм, который демонстрирует власть, существенно затрудняет его работу. Именно это одна из главных причин появления обзоров Фонда Хазина, поскольку мы своей задачей ставим донесение до читателей объективной информации об экономике.

Мы далеки от конспирологической мысли, что вся эпидемия является выдумкой, это просто не так. Но вот небольшая манипуляция цифрами — дело для властей привычное. Другое дело, что при ужесточении карантинных мероприятий резко ухудшается ситуация с малым и средним бизнесом и это тоже даст свой прирост в усиление кризиса. Но, как показывает опыт, если есть выбор между политической целесообразностью и экономической целесообразностью, власти всегда выбирают политическую.

Макроэкономика

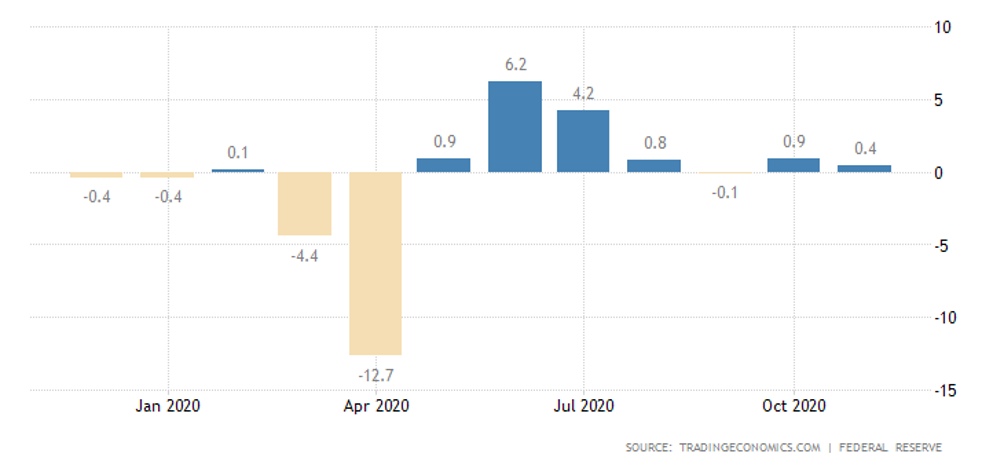

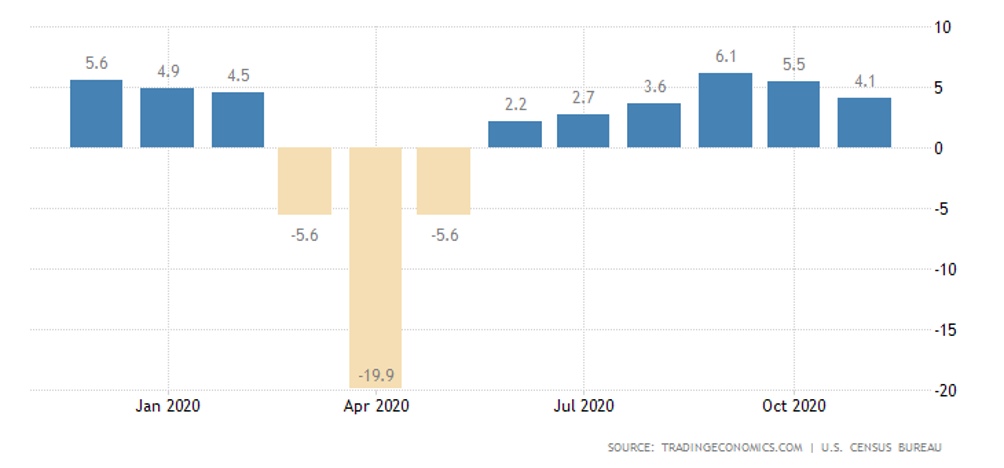

Рост промышленного производства в США замедлился до +0.4% в месяц:

Годовой спад даже усилился (с -5.0% до -5.5%):

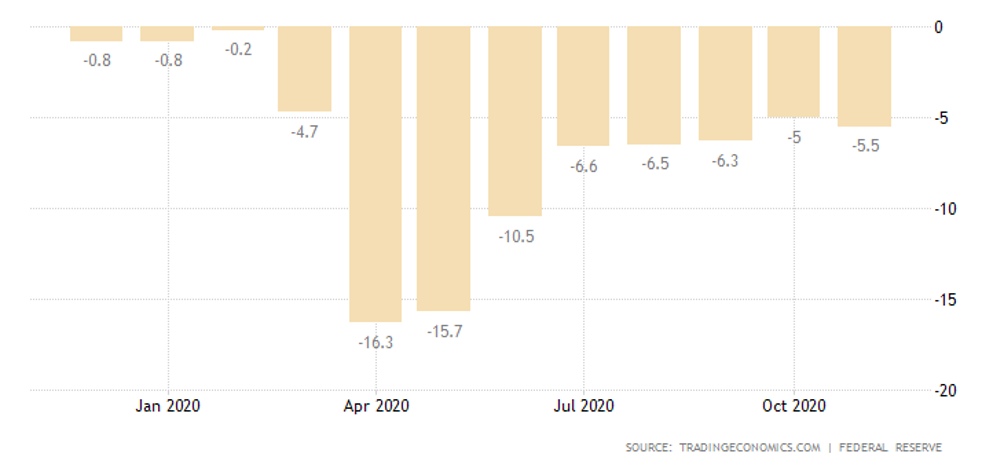

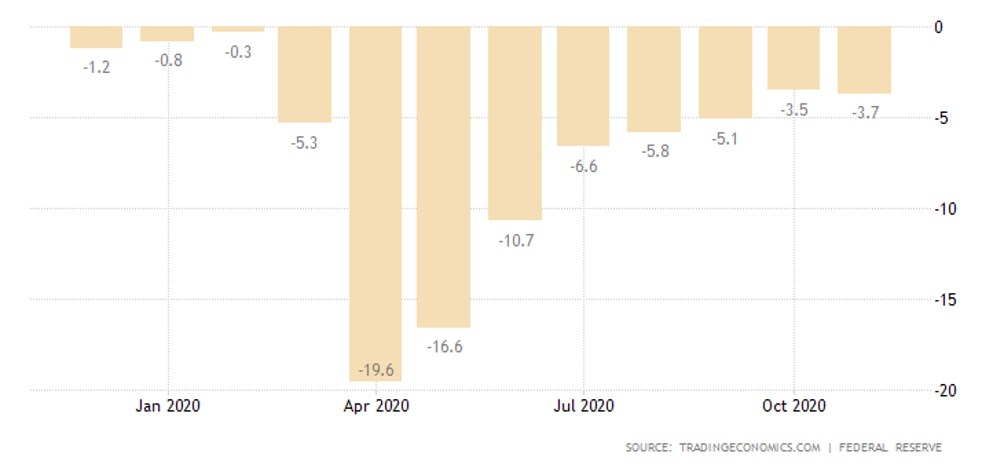

Похожая картина в обрабатывающей индустрии:

Отметим, что это данные ноября и власти соответствующие тенденции видят уже как минимум месяц. Так что у них были основания для того, чтобы реализовать те подозрения общественности, которые мы обсуждали в предыдущем пункте Обзора. Другое дело, что пока для этих подозрений объективных оснований нет, важно скорее то, что они они вообще появились.

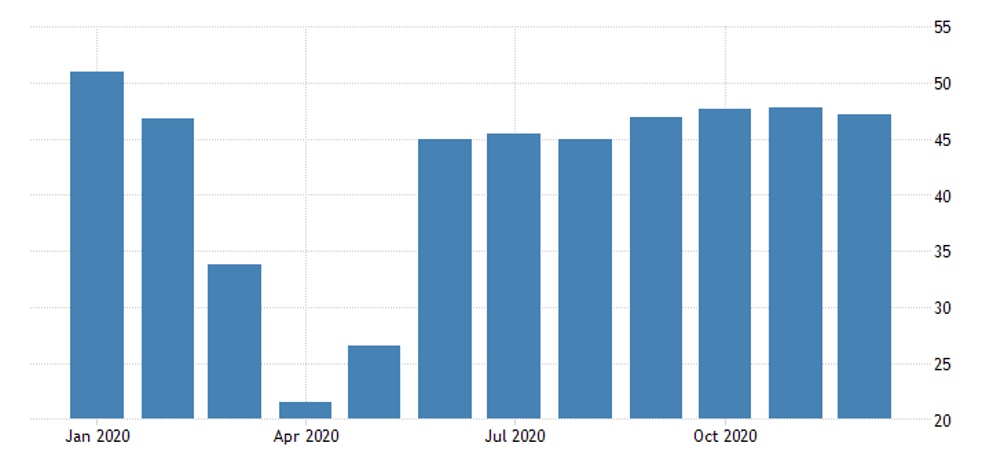

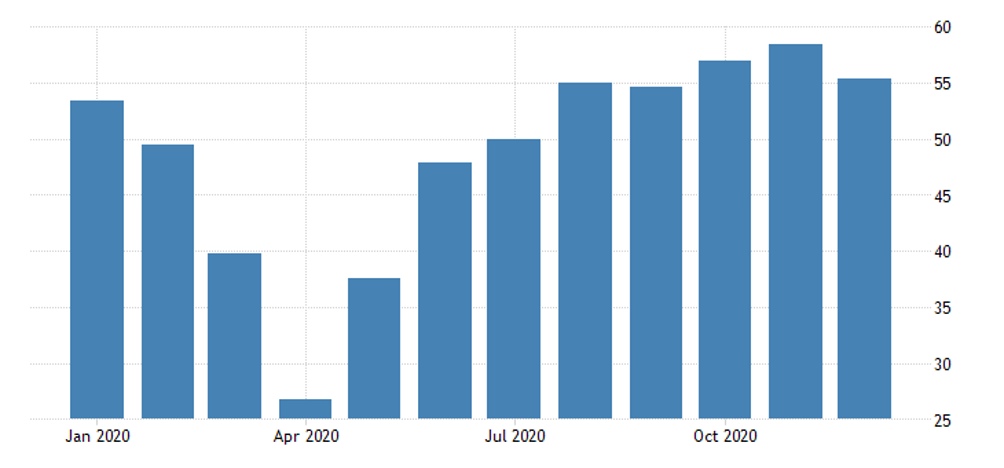

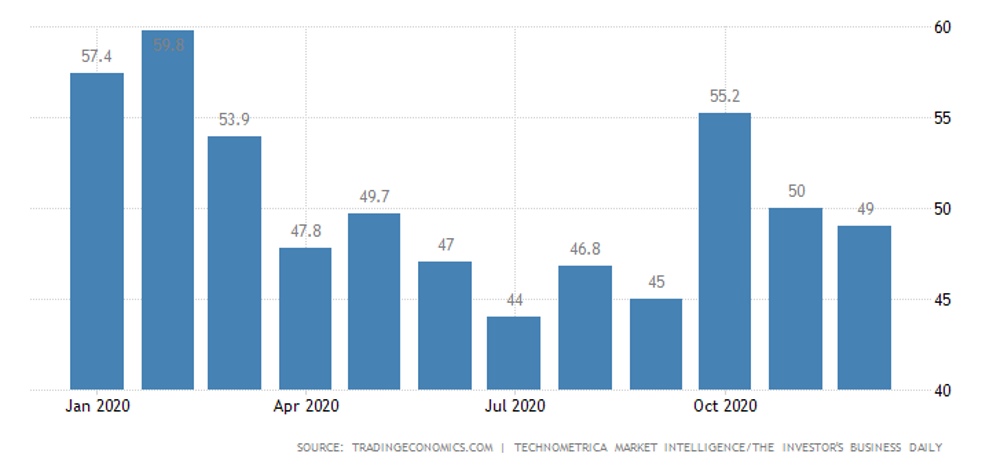

PMI сферы услуг Японии минимален за 3 месяца:

Напоминаю, что PMI — это прошедший через экспертную обработку индекс отношения главных отраслевых специалистов по оценке ситуации. Иными словам, снижение этого индекса ниже 50 говорит о том, что количество пессимистов превышает количество оптимистов, а дальнейшее снижение показывает на рост негативных настроений.

В США тоже небольшое торможение, но сектор услуг пока остаётся в плюсе:

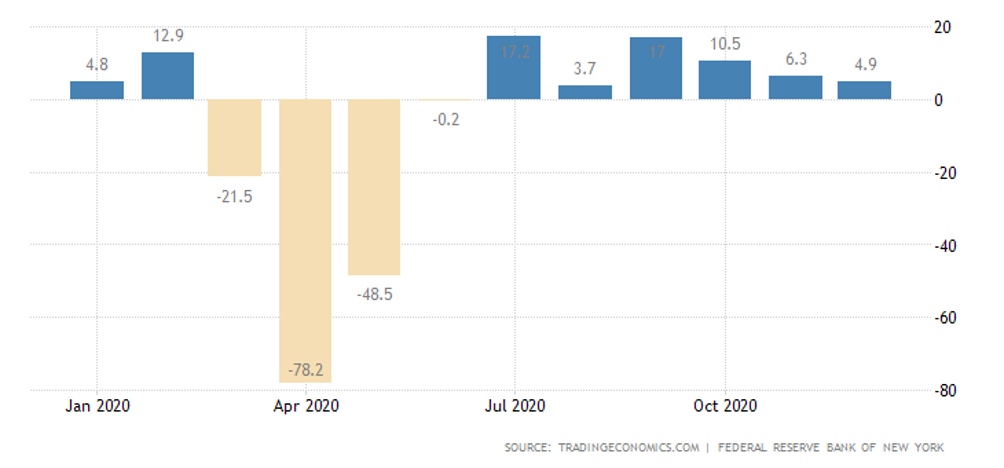

Промышленный индекс ФРБ Нью-Йорка слабейший за 4 месяца:

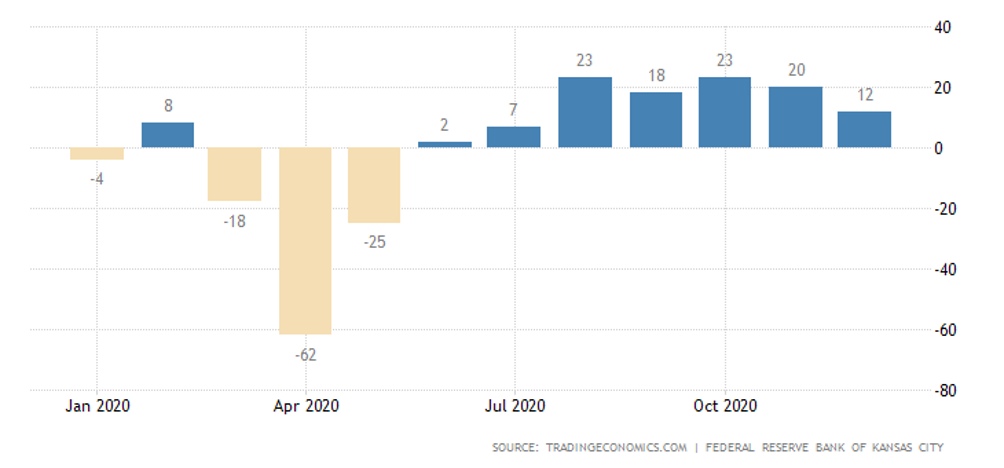

Индекс ФРБ Канзаса – за 5 месяцев:

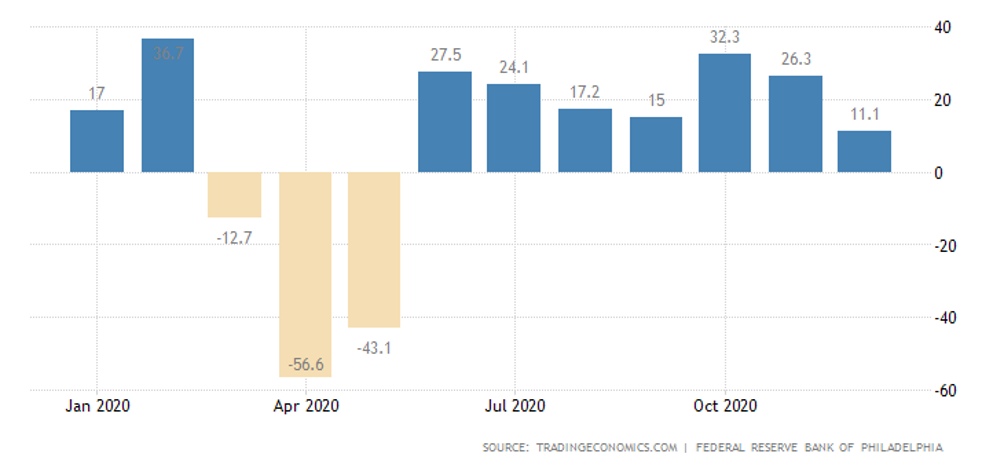

А индекс ФРБ Филадельфии – за 7 месяцев:

Отметим, что пока эти индексы положительные, но уже недостаточные, чтобы компенсировать спад, что и было отмечено выше. Продолжает ухудшаться в США экономический оптимизм, который, в отличие от индекса PMI отражает не мнение экспертов, а мнение потребителей:

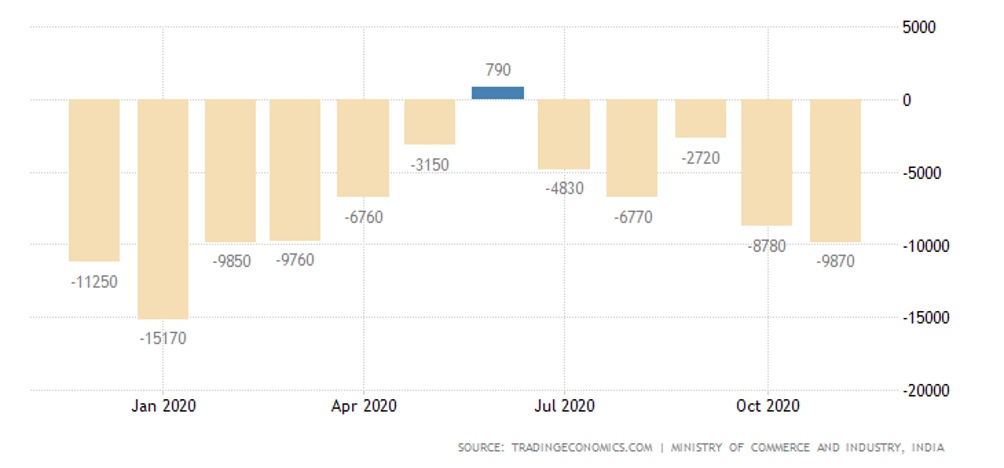

Торговый дефицит Индии в ноябре худший за 10 месяцев:

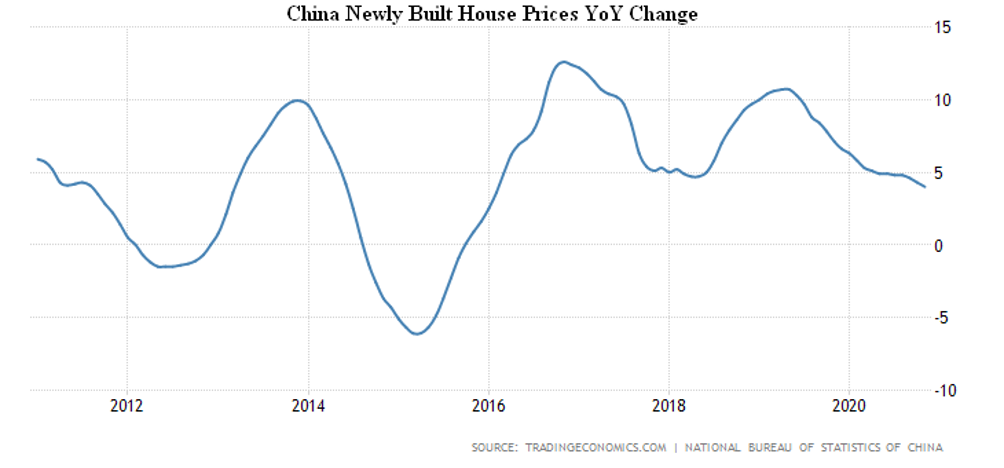

Цены на жильё в Китае замедлились до +4.0% в год – минимума с февраля 2016-го. Отметим, что такое снижение цен говорит о серьезных дефляционных тенденциях (особенно с учётом масштаба поддержки экономики в Китае), то есть, о том, что во внутренней экономики Китая тоже идут кризисные процессы:

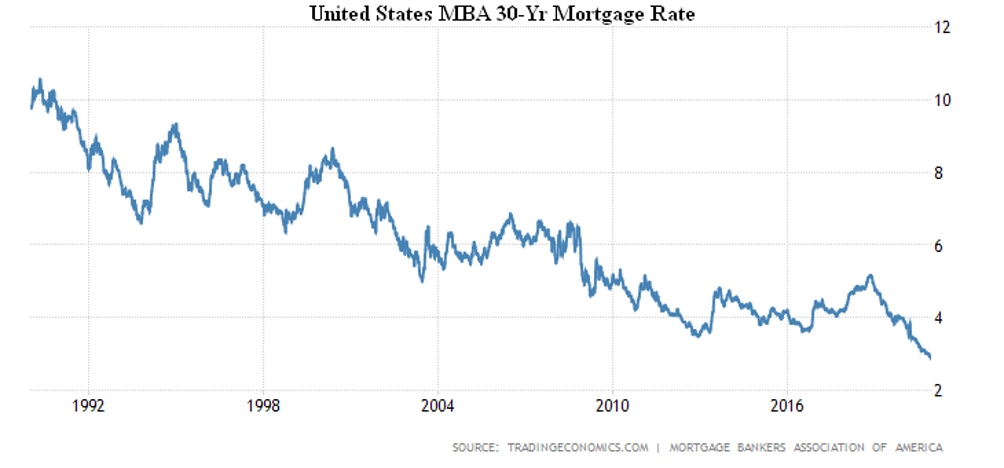

Ипотечная ставка в США обновила исторический минимум, продолжая надувать пузырь на рынке жилья:

А вот в Индии годовой рост оптовых цен максимален за 9 месяцев. Отметим, что само по себе движение цен мало о чём говорит, его необходимо сравнивать с другими тенденциями, чреде всего, с объёмом производства и потребительской активностью. Конкретно в Индии явно видна попытка стимулировать экономику, вместо этого видно явное начало инфляционного всплеска.

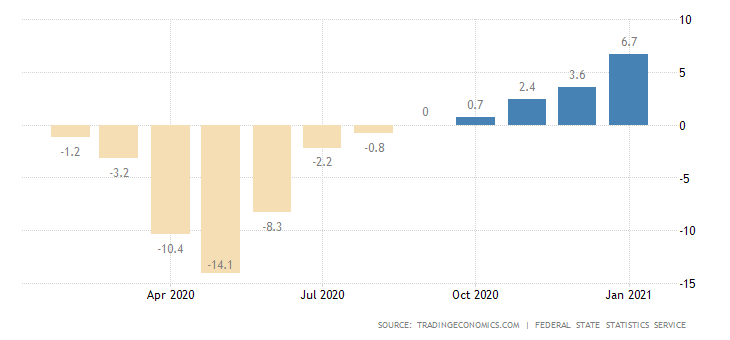

PPI (индекс промышленной инфляции) России максимален за полтора года:

Поскольку в России спад продолжается уже 8 лет, такой рост может означать только одно: денежные власти решили немножко простимулировать экономику за счёт роста денежного предложения. Проблема в том, что поскольку финансовые спекуляции в России никак не ограничиваются, избыток денег не идёт в реальный сектор, а лишь вызывает рост цен. Так что никакого позитива от такой политики не будет.

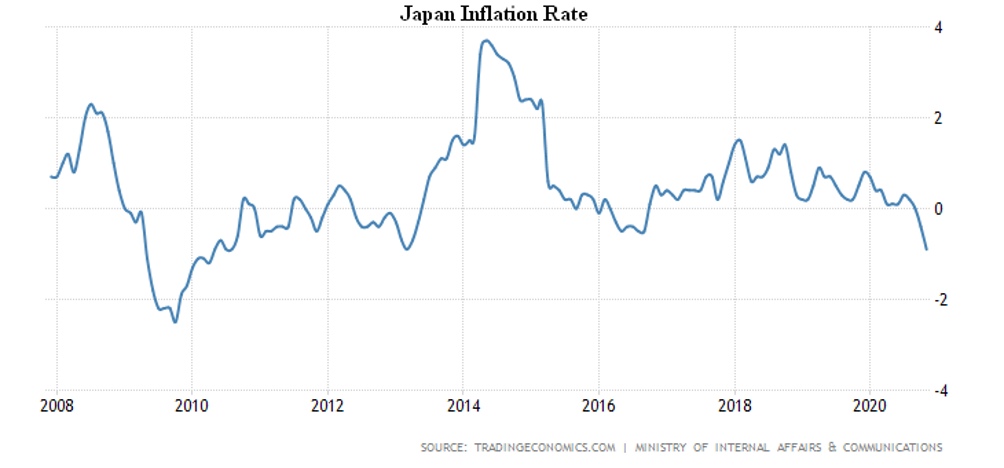

CPI Японии (-0.9% в год) минимален с августа 2010-го, а без свежей еды – с сентября 2010-го:

CPI еврозоны 3-й месяц подряд остаётся на дне с апреля 2016-го (-0.3% в год), а без топлива, еды, напитков и табака он минимален за все 24 года наблюдений (+0.2% в год).

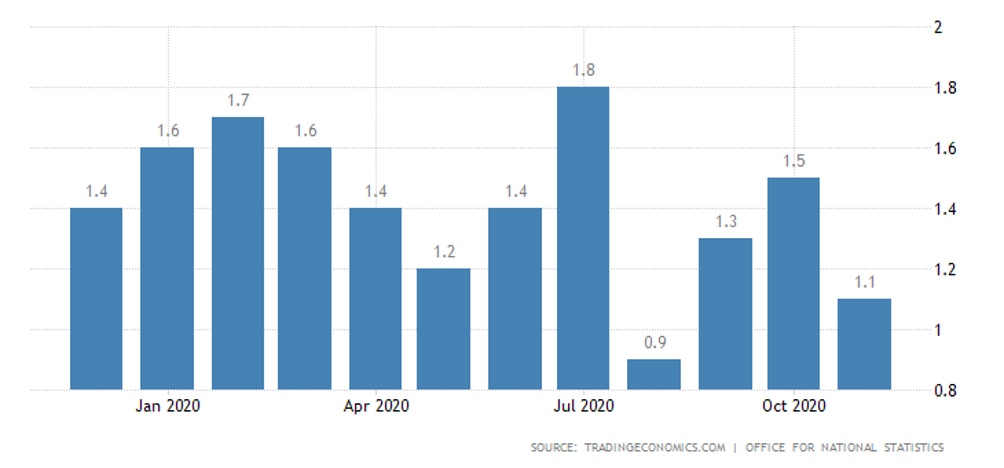

Инфляция в Британии снова тормозит, в том числе и без еды и топлива. В отличие от ЕС там показатели пока положительные, но тут важнее тенденции, а не абсолютные показатели. Напомню, что термин «корневая» (core) как раз и означает уровень инфляции без учёта высоковолатильных показателей:

Заявки на пособия по безработице в Британии возобновили рост, занятость ухудшается непрерывно после февраля, а безработица максимальна с августа 2016-го:

Более того, рост безработицы начался ещё в 2019 году, то есть — негативные тенденции в британской экономике начались до эпидемии, карантинные мероприятия их только ускорили и углубили. Отметим, что это полностью отвечает той теоретической модели кризиса, которую отстаивает Фонд Хазина.

В США заявки на пособия по безработице максимальны с начала сентября:

Розница в США в ноябре упала на 1.1% в месяц (7-месячное дно), октябрь пересмотрен с +0.3% до -0.1% . Годовой рост замедлился до 3-месячного минимума. И это на фоне уникальных по масштабу программ стимуливания:

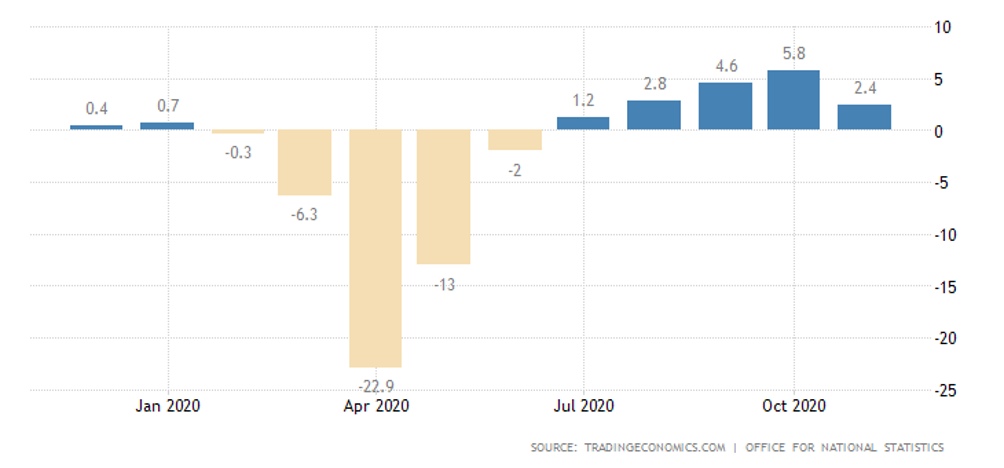

Ещё сильнее падение в Британии (-3.8% в месяц), годовой рост минимален за 4 месяца:

Банк Японии оставил ставки на месте, продлил на полгода программы выдачи займов и скупки активов. ФРС США сохранила политику прежней, улучшила прогнозы по экономике и обещает покупать облигации ещё долго. Нет изменений и у Банка Англии, у ЦБ Индонезии, Мексики и у Банка России.

Индекс доллара готовится пробить низы 2018-го и оказаться на уровнях 6-летней давности:

Против доллара растёт всё – и другие валюты, и акции, и товары, и даже криптовалюты: например, биткоин.

и многое другое.

Основные выводы: Стимулирующие программы весны-лета текущего года практически полностью изжили себя. Они уже не дают позитивного эффекта для экономики практически во всех странах, деньги практически напрямую перетекают в финансовый сектор, фондовые рынки находят вблизи исторических максимумов. Фактически, этот тот случай, когда даже самые слабые эксперты начинают говорить о приближающемся обвале.

Отметим, что рассуждения о том, что за счёт эмиссии можно стимулировать рост бесконечно, поскольку финансовые рынки являются неограниченным резервуаром избыточной ликвидности, представляются достаточно наивными. Поскольку есть обратный отток, который вызывает серьёзные инфляционные тенденции на фоне падения уровня жизни населения. Иными словами, «бедные беднеют, богатые богатеют».

Более подробно, картина складываемся такая. Те, кто является бенефициарами эмиссионных схем (банкиры, первую очередь) и те, кто их непосредственно обслуживает, получают всё больше денег и их довольно активно тратят. А вот значительная часть населения, даже если её формальные доходы не сокращаются, обнаруживают, что часть привычных товаров переходят для них из категории потребительских в категория «luxury», для которой и торговые наценки выше, и возможности для покупок ограничены.

Грубо говоря, для российской действительности, люди начинают покупать только минимальную еду (хлеб, молоко, картошку) и минимальный набор других товаров. Их уровень жизни падает и, соответственно, неминуемо сокращается производство других товаров, спрос на которые падает. Средний класс, который составляет основу общества потребления, стремительно сокращается, что начинает приводить уже не только к экономическим, но и к социально-политическим последствиям.

В одних странах этот процесс происходит быстрее, в других – медленнее, но остановить его уже невозможно. И властям всех стран нужно думать не о том, как поддержать в таких условиях оптимистические настроения, а о том, как менять политику в соответствии с накапливающимися негативным тенденциями.