25 ноября — 1 декабря 2023

Главная новость. В чистой экономике ярких новостей нет. Точнее, нет новостей, которые бы показывали какую-нибудь внятную картину, зато имеет место продолжение текущих тенденций. В качестве некоего паллиатива можно упомянуть рекордный обвал цен новостроек в США, который составил -17.6% в год — рекордный спад за все 60 лет сбора данных:

Рис. 1

А вот одно важное символическое событие на неделе произошло: 29 ноября на 101 году жизни умер Генри Киссинджер, который в 70-е годы прошлого века приложил титанические усилия для того, чтобы переманить Китай на сторону США против СССР.

Тогда эта операция завершилась (относительным) успехом, сегодня эта экономическая модель умирает окончательно, США и Китай находятся на пороге жёсткой конфронтации за рынки Юго-Восточной Азии и восстановление уже невозможно. Это крайне сложная для всего мира ситуация, в том числе потому, что США и Китай вместе составляют более 40% мировой экономики. И пока они работали в унисон, справиться с ними было совершенно невозможно. Сегодня ситуация изменилась.

Это создаёт проблемы и для США, и для Китая. Последний мультиплицировал свою экономику через американский спрос, первые экономили средства для развития высокотехнологической экономики путём замены национального ширпотреба на китайский. Сегодня перед ними стоят крайне сложные задачи, причём простого варианта их решения нет. Кроме того, неизбежное падение уровня жизни и в той, и в другой стране приведёт к серьёзным социально-политическим изменениям, к которым их элиты, в общем, тоже не очень готовы.

Кризисные экономические процессы в этих странах мы подробно описываем, социально-политические упоминаем, поскольку без них не обойтись. Но сегодня можно только отметить, что если часть китайских элит готова к проблемам (команда Си Цзиньпина), то в американской элите такой готовности нет. И это все всякого сомнения создаст для США дополнительные проблемы.

В общем, смерть Киссинджера совпала с окончанием эпохи борьбы с СССР и разделом его наследства. Сегодня уже понятно, что Россия будет возвращать утерянное и это совсем другая эпоха. Которая своего Киссинджера пока не родила.

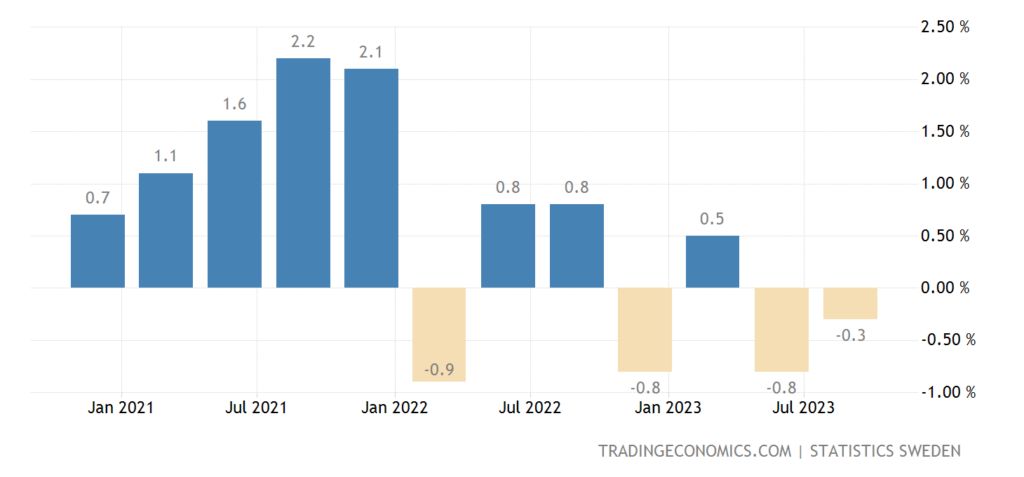

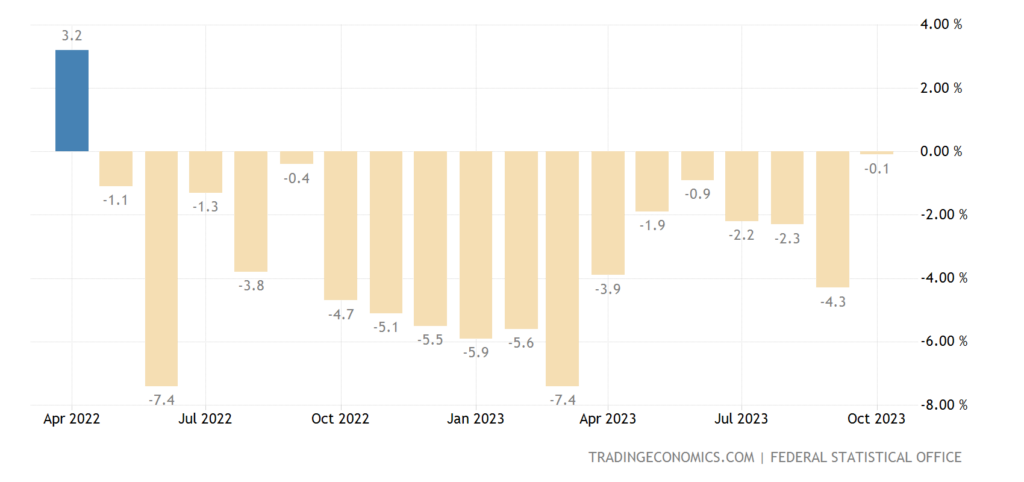

Макроэкономика. ВВП Швеции -0.3% в квартал — 2-й минус подряд. т.е. формальная рецессия:

Рис. 2

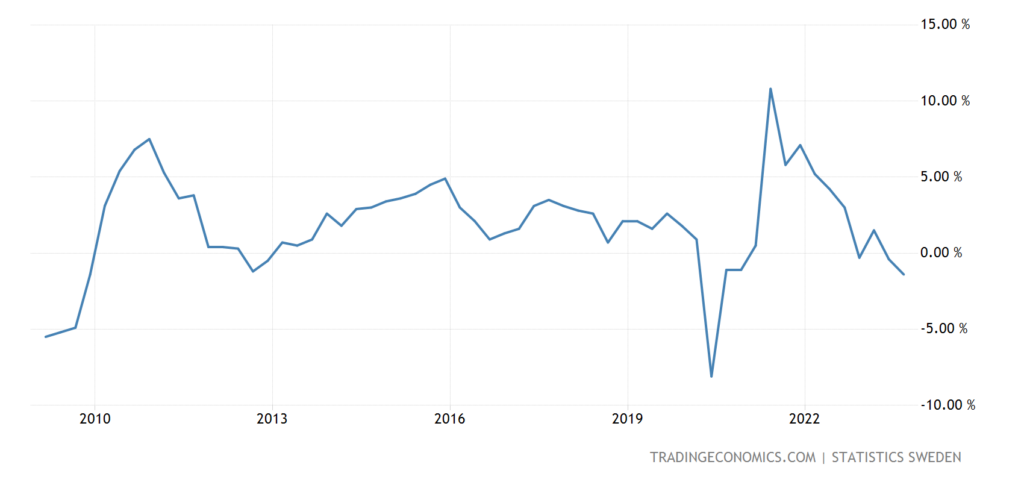

И -1.4% в год — не считая провала 2020-го, это дно с 2009-го:

Рис. 3

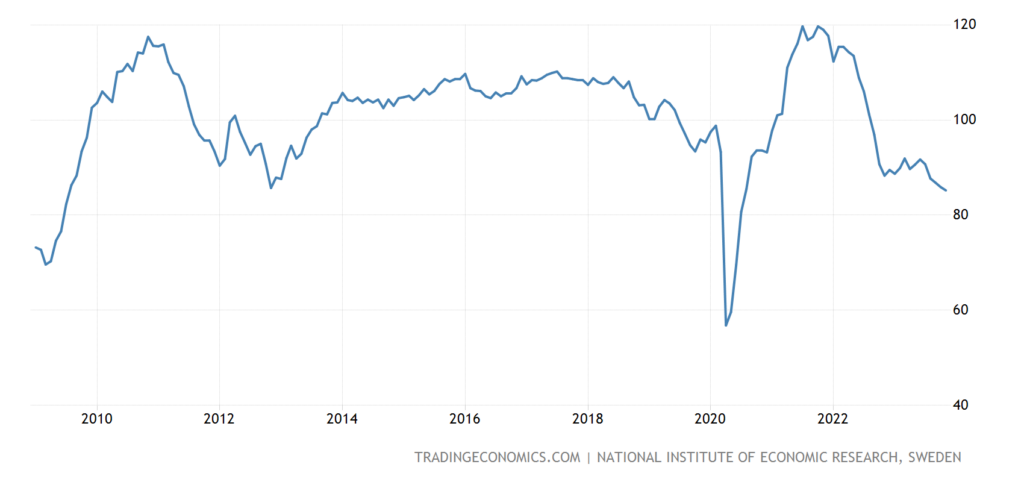

Деловое доверие в Швеции также минимально с 2009-го (без учёта 2020-го):

Рис. 4

Деловое доверие в Испании минимально с лета 2020-го, а до того — с начала 2014-го:

Рис. 5

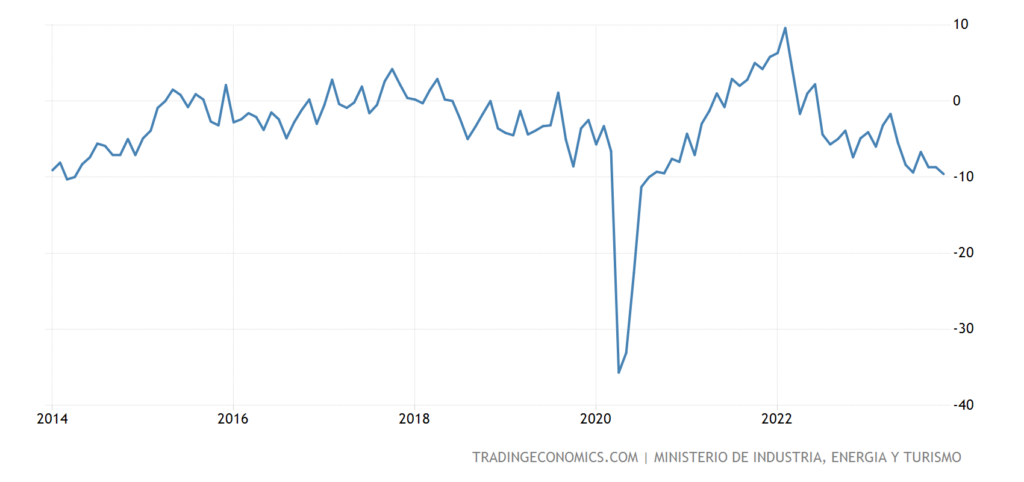

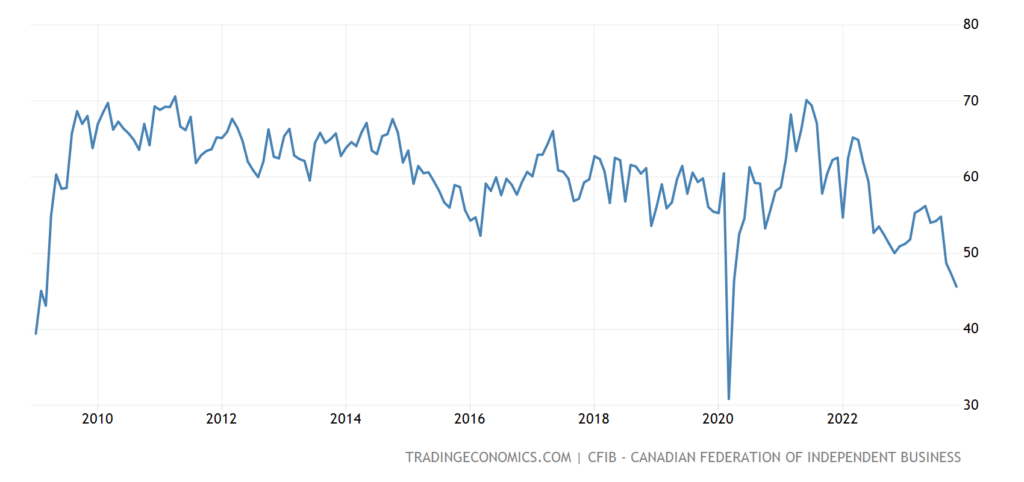

Настроения малого бизнеса в Канаде самые пессимистичные с 2009-го (если не учитывать 2020-й):

Рис. 6

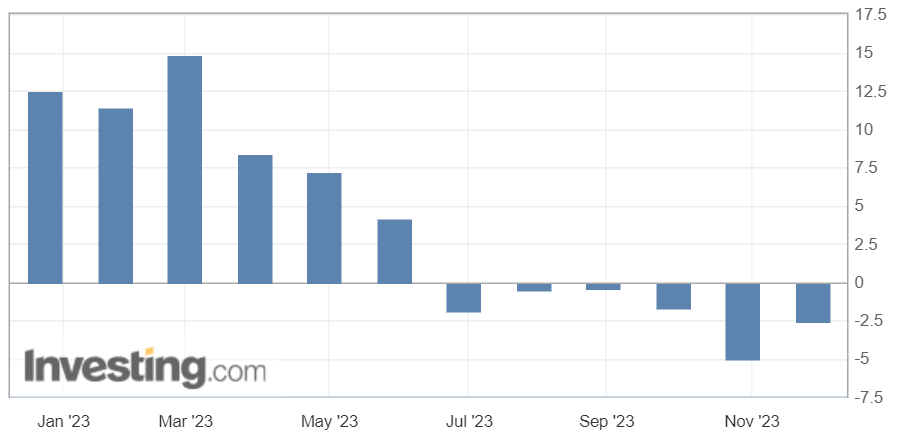

Промышленные продажи в Италии -2.6% в год — 6-й минус подряд:

Рис. 7

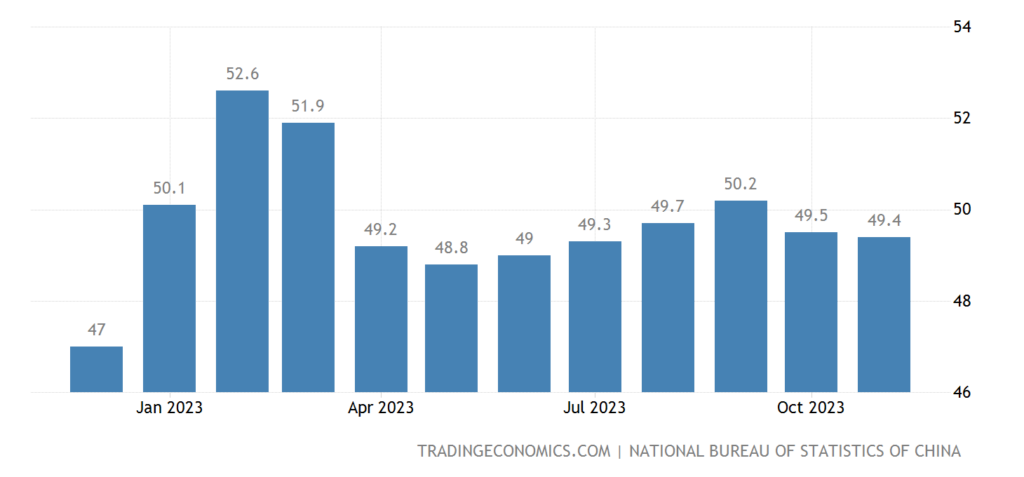

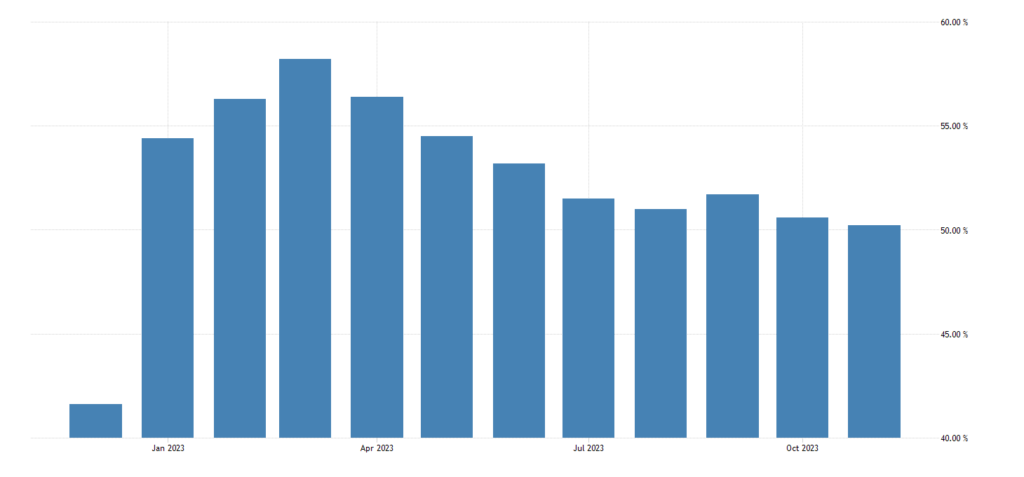

Официальный PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) индустрии Китая углубился в зону спада (49.4, 4-месячный минимум):

Рис. 7

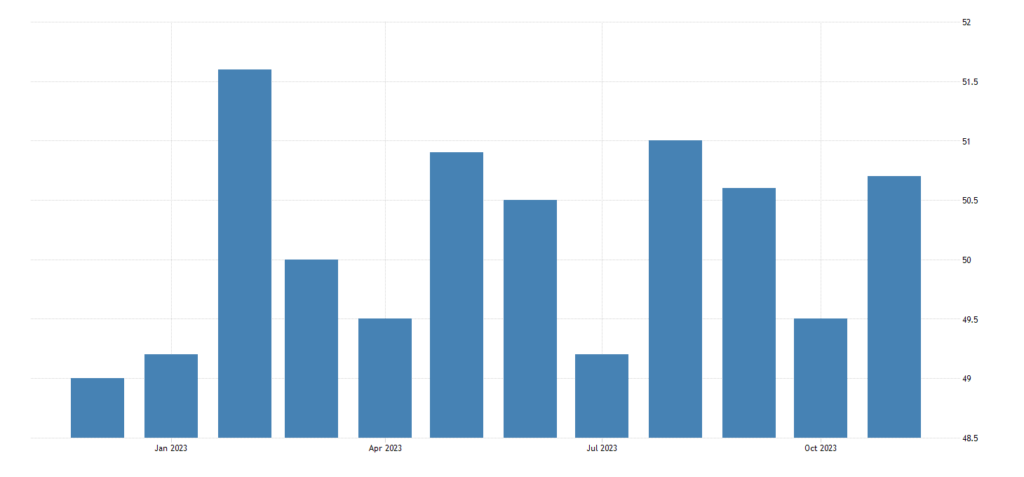

А показатель прочих отраслей остановился в шаге от неё (50.2, 11-месячное дно):

Рис. 8

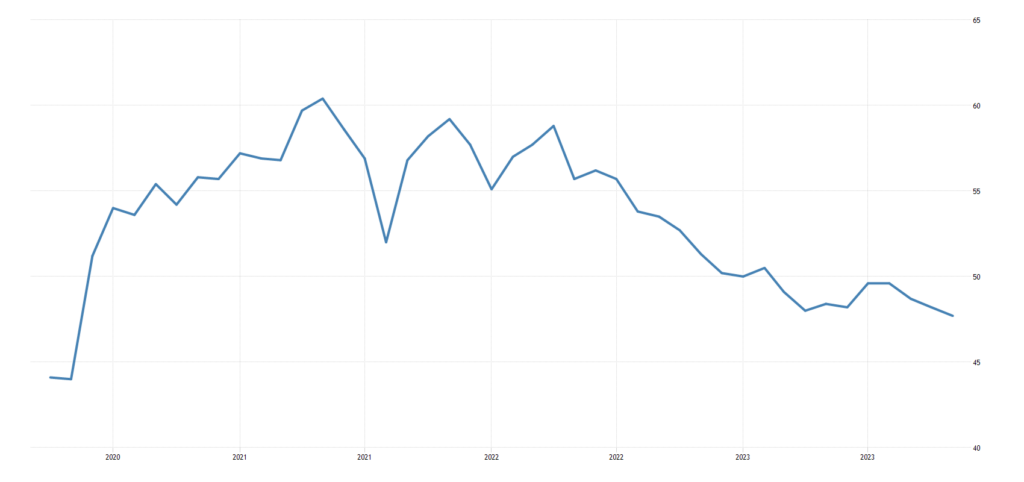

Независимое исследование менее пессимистично — индекс промышленности в зоне роста (50.7):

Рис. 9

Производственный PMI Австралии минимален за 3.5 года (47.7):

Рис. 10

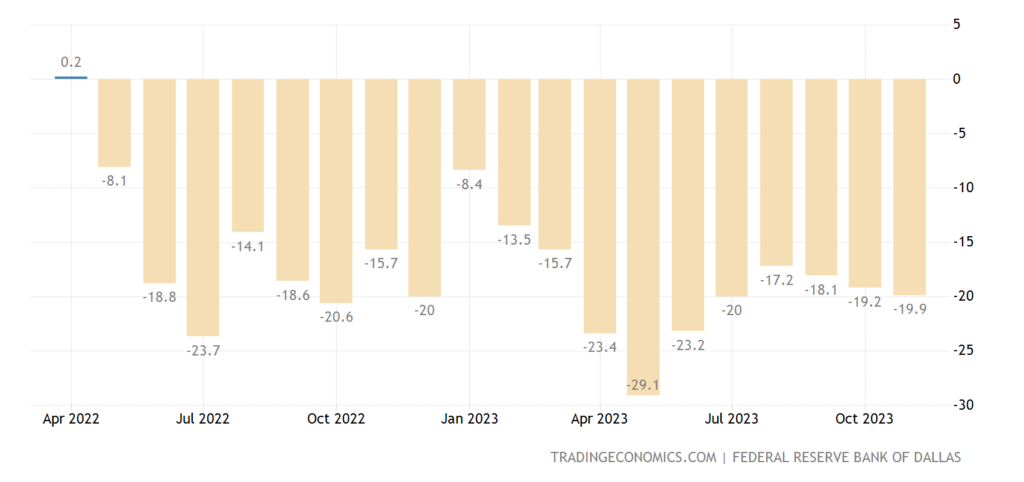

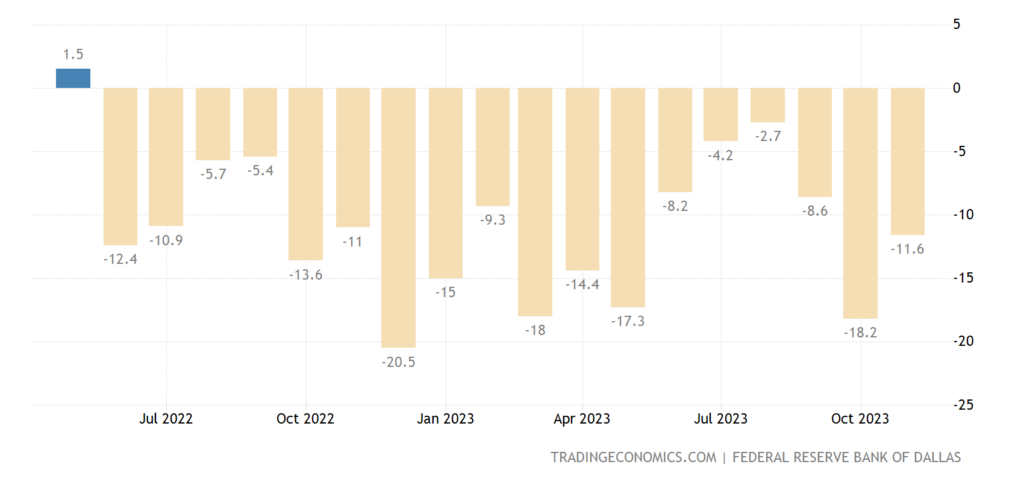

Индекс производственной активности в зоне ФРБ Техаса в США держится в минусе 19 месяцев подряд:

Рис. 11

А индекс сферы услуг того же региона — 18 месяцев подряд:

Рис. 12

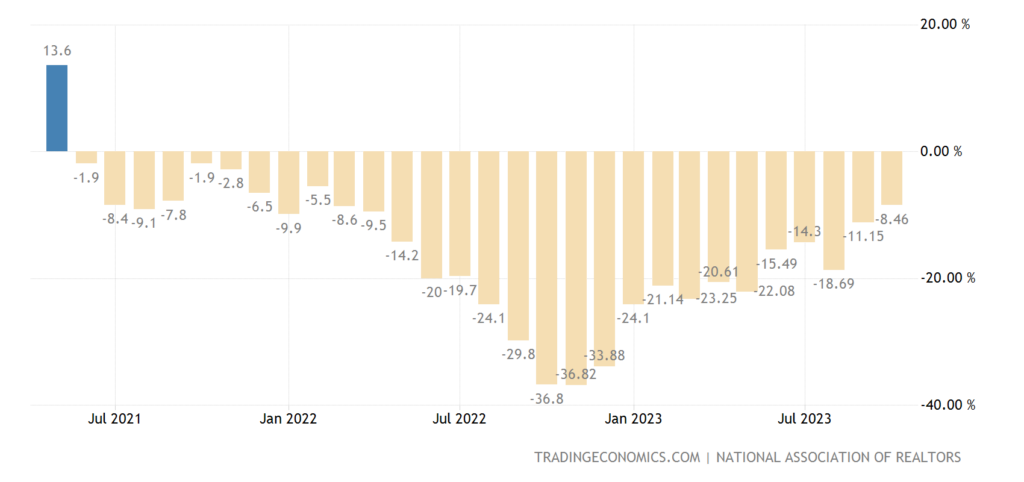

Незавершённые продажи вторичного жилья в США -8.5% в год — 29-й минус подряд:

Рис. 13

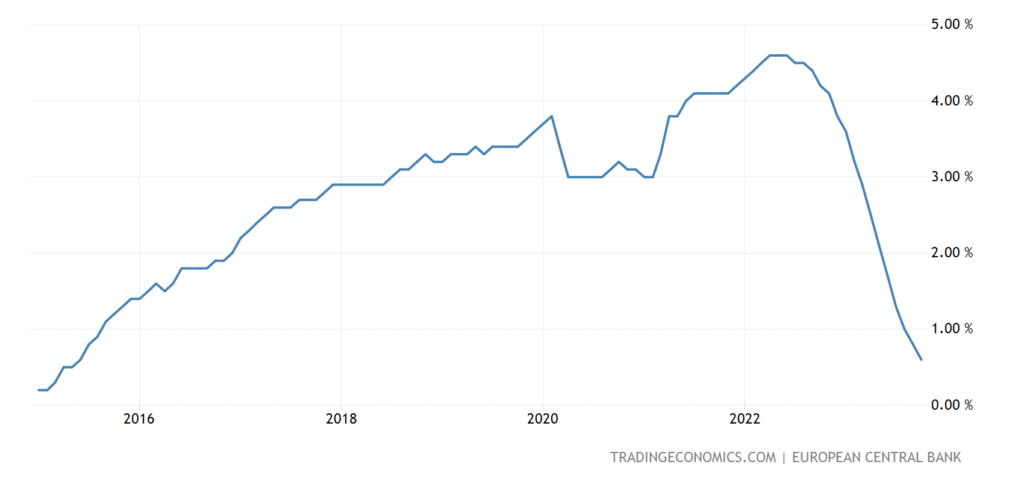

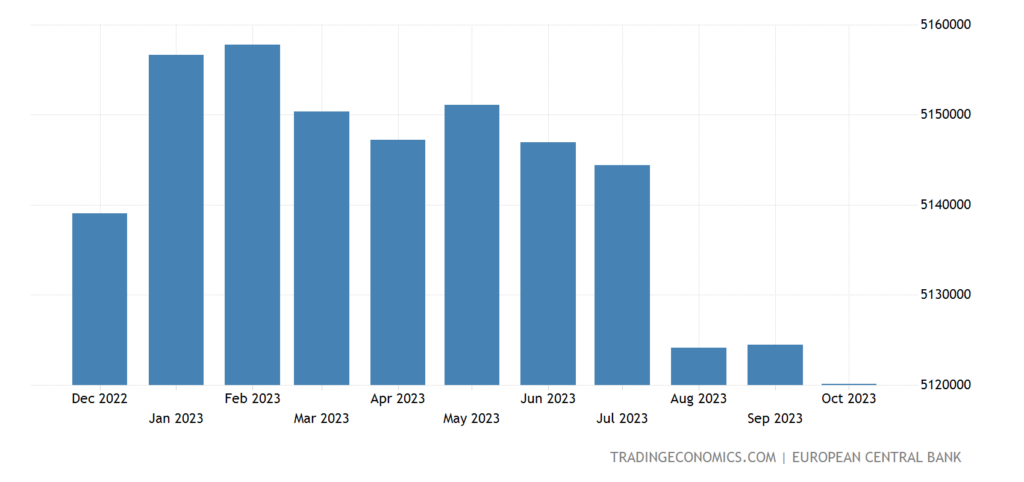

Займы домохозяйствам еврозоны +0.6% в год — 8-летний минимум:

Рис. 14

Такое же дно и у кредитования корпораций (там -0.3% в год) —

Рис. 15

Объём розничных продаж Германии -0.1% в год — 18-й минус подряд:

Рис. 16

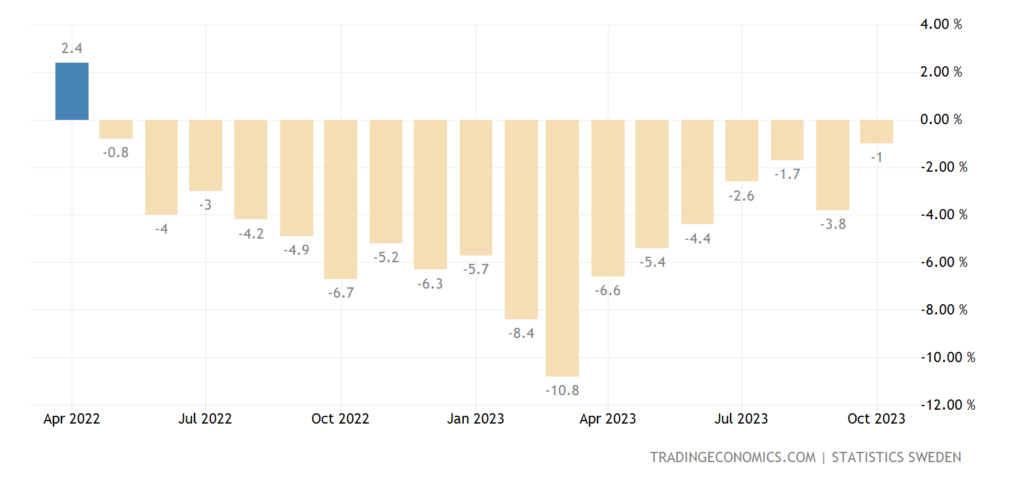

Розница Швеции -1.0% в год — также 18-й минус подряд:

Рис. 17

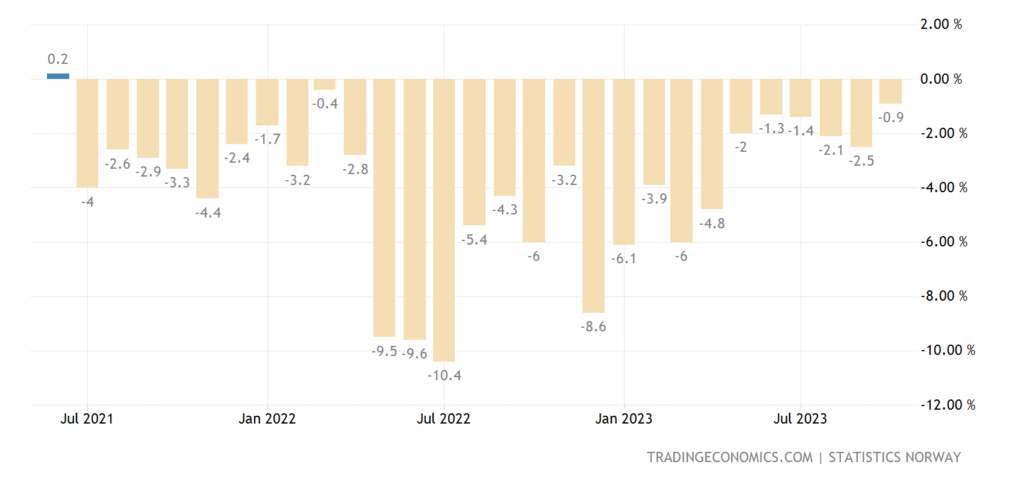

Розница Норвегии -0.9% в год — 28-й минус подряд:

Рис. 18

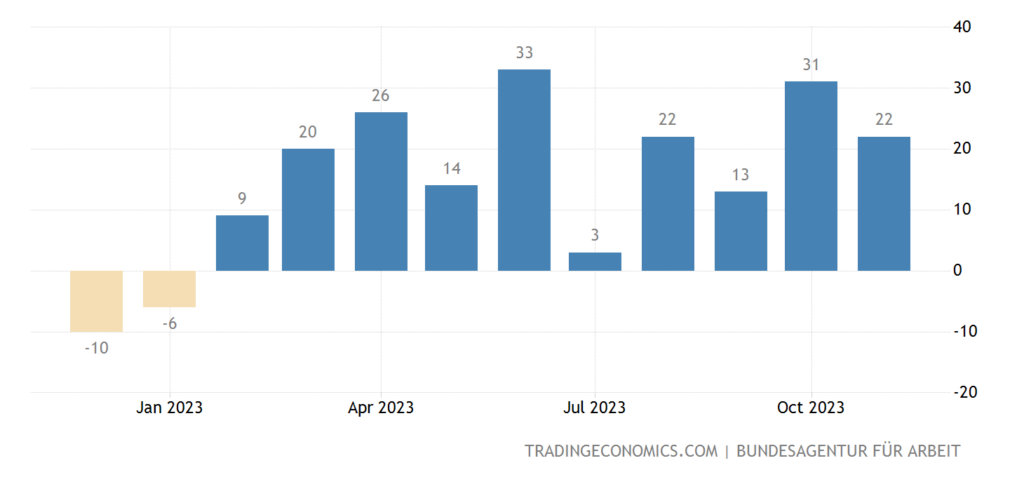

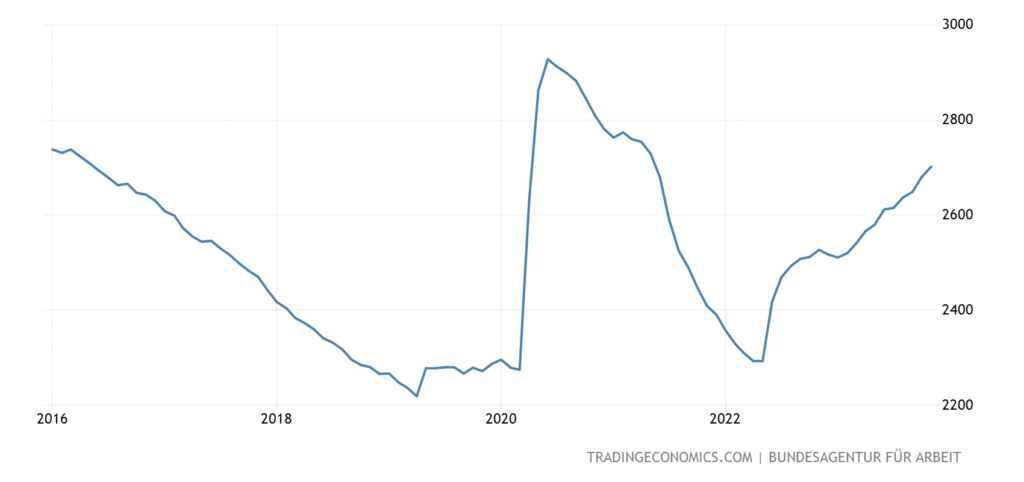

Число безработных в Германии растёт 10 месяцев подряд:

Рис. 19

Оно уже на пике с 2016-го (не считая подскока 2020-го):

Рис. 20

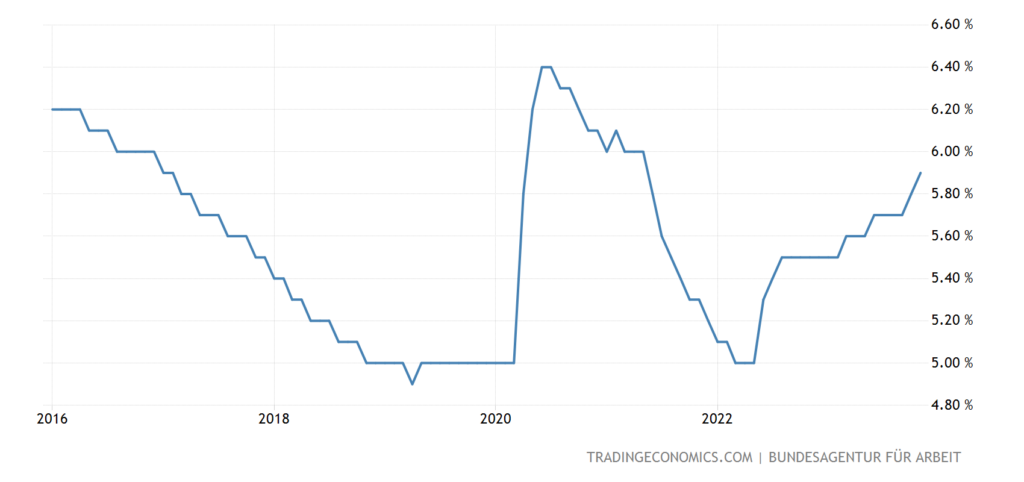

Та же картина с уровнем безработицы:

Рис. 21

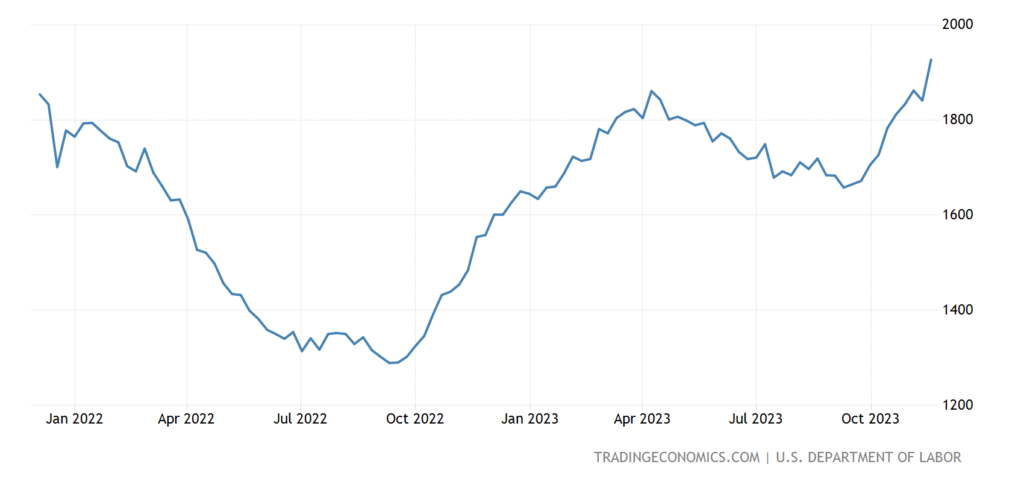

Число получателей пособий по безработице в США максимально за 2 года:

Рис. 22

Неудивительно с учётом падения продолжительности рабочей неделе, о которой мы говорили несколько недель назад. Интересно, как в таких условиях может быть экономический рост?

ЦБ Новой Зеландии оставил денежную политику неизменной, как и ЦБ Южной Кореи.

Основные выводы. Экономическая картина мира становится скучной, особенно это хорошо видно на фоне политической картины, которая блистает всеми красками и чем дальше, тем больше. Правда, нужно отдать должное именно экономике: все политические пертурбации являются следствием продолжающегося экономического кризиса. И рассчитывать на то, что политические процессы остановятся невозможно: структурный кризис продолжается.

Мы объясняли это уже много раз, но тут тот самый случай, когда можно и повторить: специфика структурного кризиса в том, что он продолжается равномерно, без ускорений и замедлений, до тех пор, пока структурный искажения не будут компенсированы.

Соответствующая теория более или менее полно описана в книге М.Хазина «Воспоминания о будущем. Идеи современной экономики» (английский вариант: https://www.amazon.com/Crisis-capital-effectiveness-useless-solve-ebook/dp/B08KCC878V/ref=sr_1_1?crid=1JNJERAJA0H8Q&keywords=khazin+mikhail+book&qid=1701458287&sprefix=khazin%2Caps%2C398&sr=8-1 ). Но если ограничиться сухими выводами, то нужно сказать, что структурный спад будет продолжаться теми же темпами ещё как минимум 3-5 лет. Оценить точно практически невозможно, поскольку статистические данные по ВВП крайне зависят от методик расчёта. Можно только отметить, что по его итогам ВВП США будет в районе 7-7.5 трлн нынешних долларов, а Китая — около 8 трлн.

Мы очень рассчитываем на то, что адекватная оценка развития ситуации даст нашим читателям правильные ориентиры в кризисном мире. А пока просто желаем им хороших выходных и спокойной рабочей недели.

Спасибо!