4 -10 ноября 2023

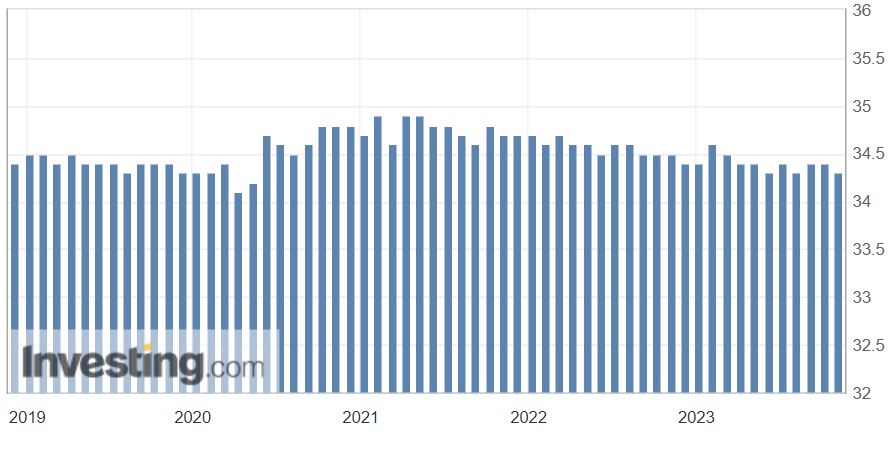

Главная новость. Предварительные данные по ВВП США в III квартале (опубликованные пару недель назад) и речи Пауэлла (последнюю — см. в заключительном разделе Обзора) настроили многих на позитивный лад. По этой причине главной новостью недели я считаю данные по средней продолжительности рабочей недели в США, опубликованные 3 ноября. Мы не привели их в прошлом обзоре, поскольку главной новостью была другая, но именно этот показатель говорит о реальном развитии событий.

Итак, средняя продолжительность рабочей недели в США снизилась с предыдущего значения 34.4 часа до 34.3 часа.

Показатель этот, как видно на картинке, очень консервативный и именно по этой причине считать, что он может снизиться при росте экономики совершенно невозможно. Если экономика растёт, нагрузка на рабочую силу растёт, а не падает. И это говорит о том, что мы, собственно, отмечали несколько обзоров назад ( https://fondmx.pro/itogi-nedeli/v-dejstvitelnosti-vsjo-sovsem-ne-tak-kak-na-samom-dele-2/ ) , когда комментировали данные по ВВП США за III квартал. А именно, что эти данные не имеют отношения к реальности, а есть результат весьма специфической обработки и без того не совсем корректных первичных данных.

Фактически, эти данные говорят нам о том, что никакого реального экономического роста в США нет и именно об этом говорят все наши обзоры. Которые, таким образом, описывают экономическую реальность лучше, чем официальные лица США.

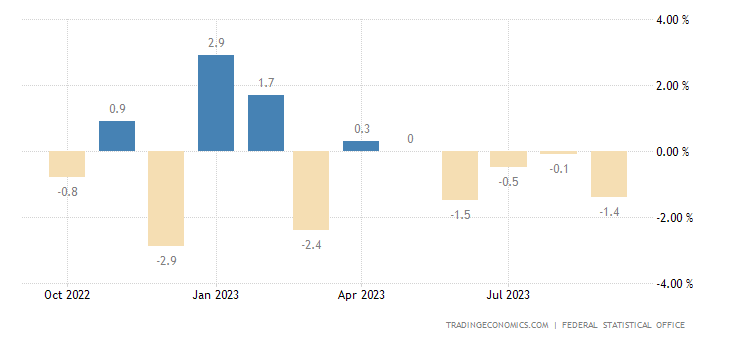

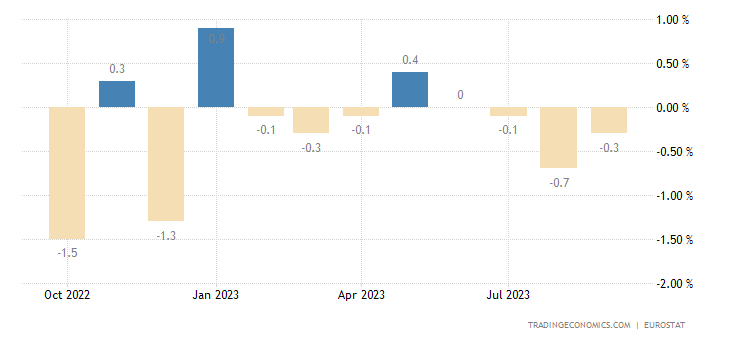

Макроэкономика. Промышленное производство в Германии -1.4% в месяц — 4-й минус подряд (и ещё один ноль до того):

Рис. 2

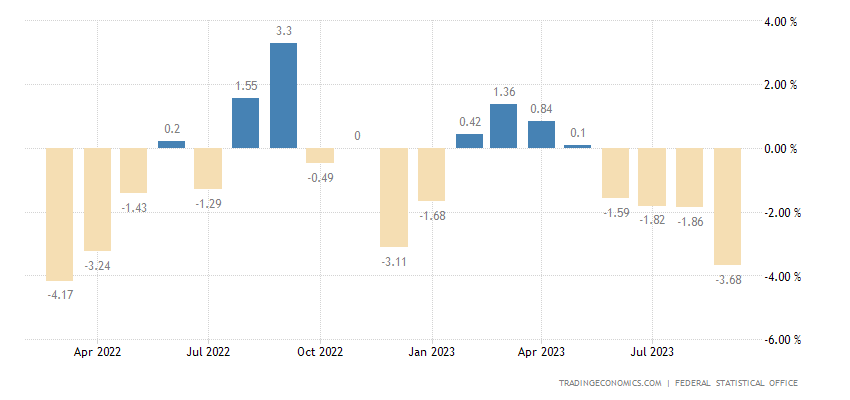

И -3.7% в год — слабейшая динамика за 1.5 года:

Рис. 3

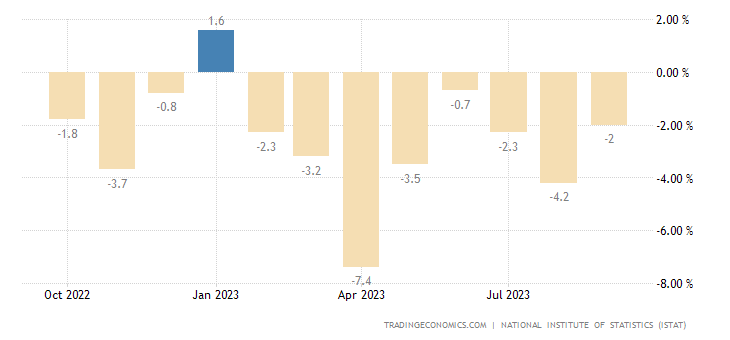

Выпуск в промышленности Италии -2.0% в год — 8-й минус подряд:

Рис. 4

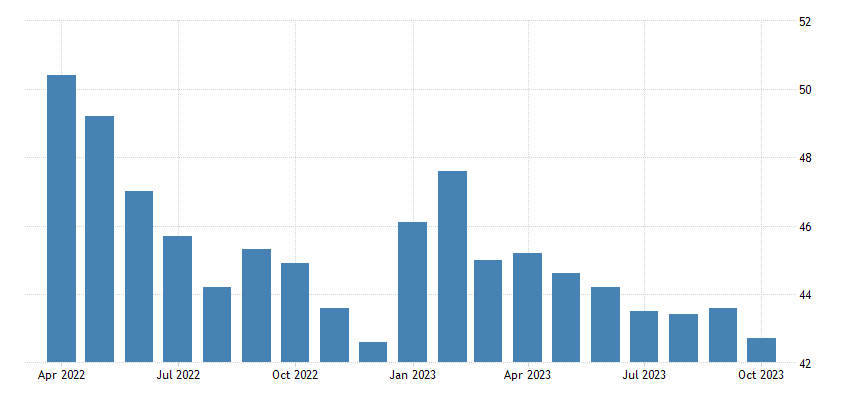

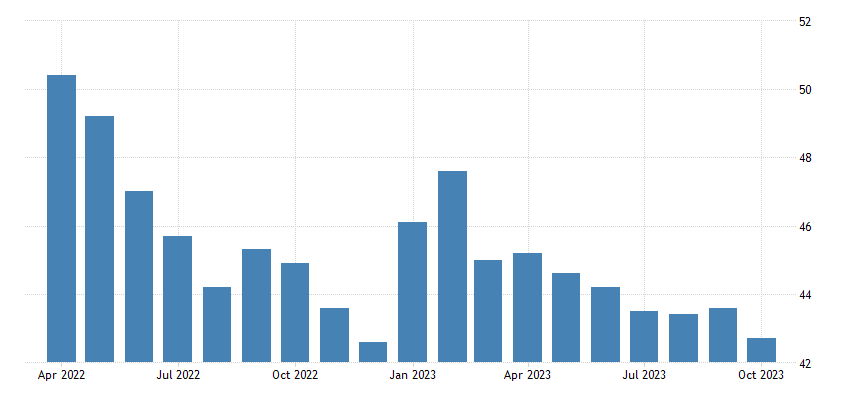

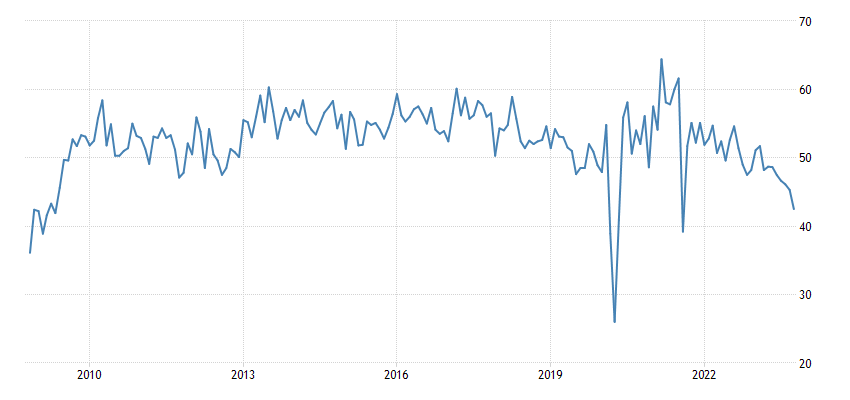

Строительный PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) еврозоны (42.7) находится в зоне спада 18 месяцев подряд —

Рис. 5

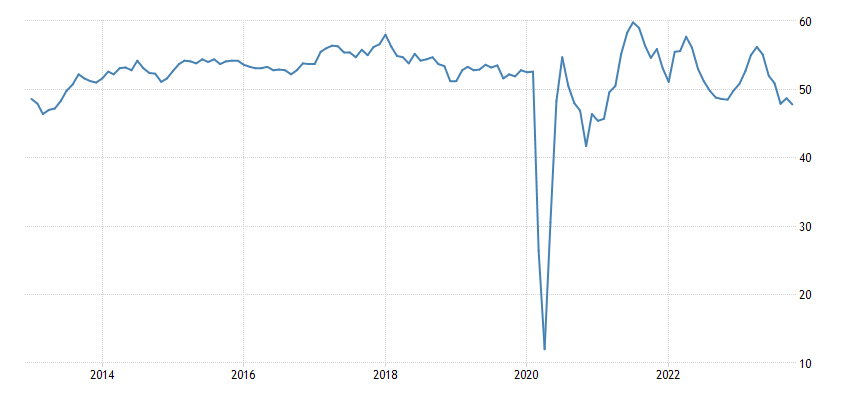

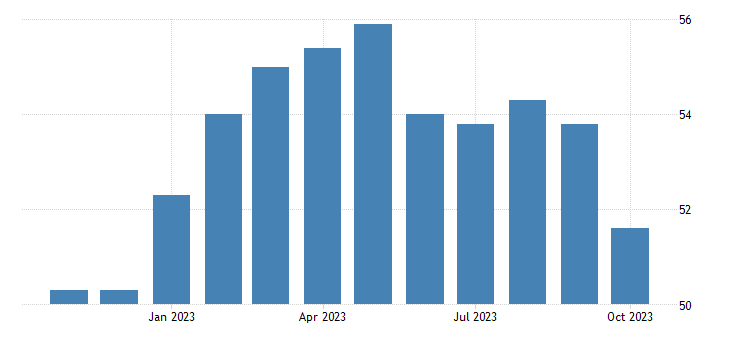

В еврозоне PMI в сфере услуг минимум почти за 3 года, а без учёта ковидных провалов — с начала 2013-го:

Рис. 6

Строительный PMI еврозоны (42.7) находится в зоне спада 18 месяцев подряд:

Рис. 7

Строительные заказы в Британии в 3 кв. -20% в год — худшая динамика за 3.5 года:

Рис. 8

Производственный PMI Новой Зеландии 42.5 — не считая падения из-за ковида, это дно с 2009-го:

Рис. 9

PMI сферы услуг Японии худший за 10 месяцев:

Рис. 10

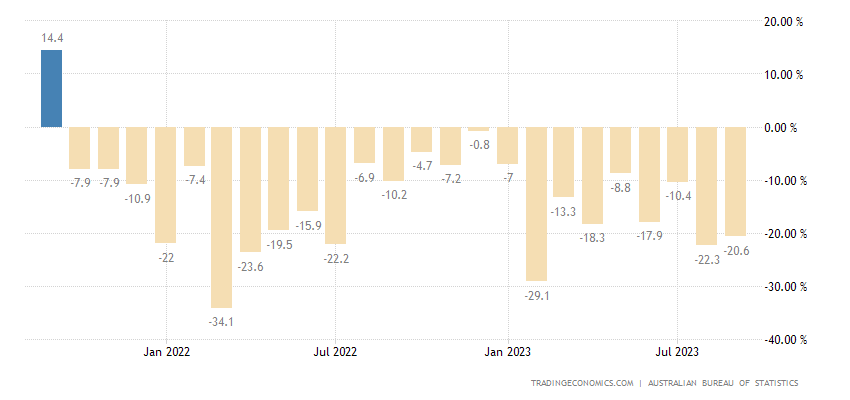

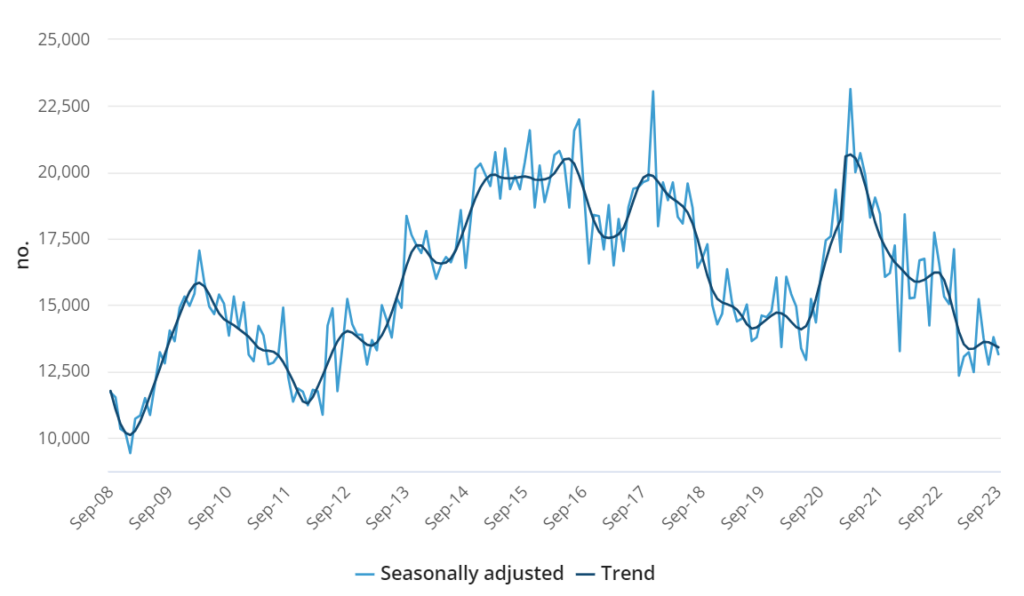

Разрешения на строительство в Австралии -20.6% в год — 24-й минус подряд:

Рис. 11

Показатель находится на уровнях 2008/12 годов:

Рис. 12

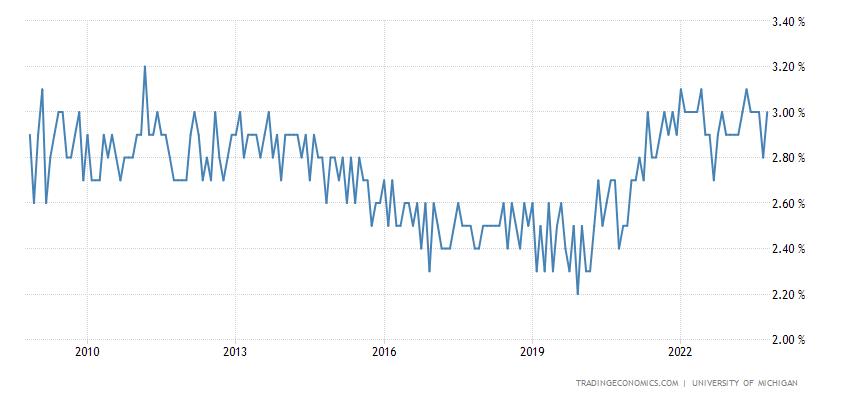

5-летние инфляционные ожидания в США (версия Мичиганского университета) достигли 15-летнего пика 3.2%:

Рис. 13

Неудивительно, что Паулла не устраивает нынешнее официальное значение этого показателя.

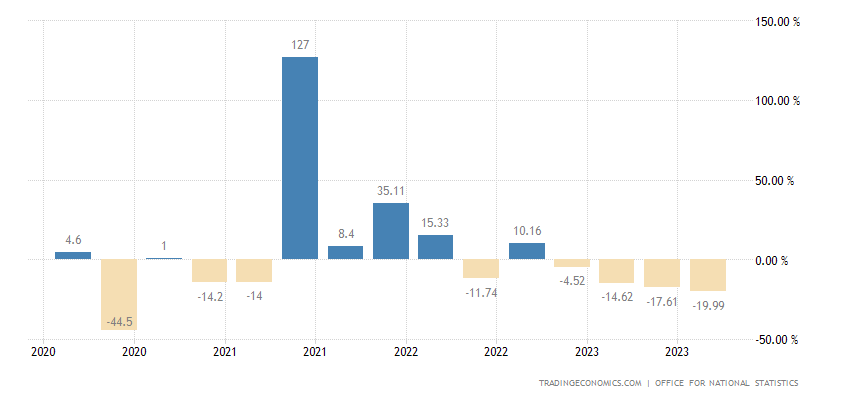

PPI (индекс промышленной инфляции) еврозоны -12.4% в год — рекордный спад за 42 года ведения статистики:

Рис. 14

Это совершенно не удивительно с учётом приведенных выше показателей, но такой уровень дефляции говорит о невероятно жёстком промышленном кризисе.

Число объявлений о вакансиях в Австралии -3.0% в месяц — слабейшая динамика за 26 месяцев:

Рис. 15

Количество получателей пособий по безработице в США максимально за полгода и возле 2-летнего пика:

Рис. 16

Расходы домохозяйств в Японии -2.8% в год — 7-й минус подряд:

Рис. 17

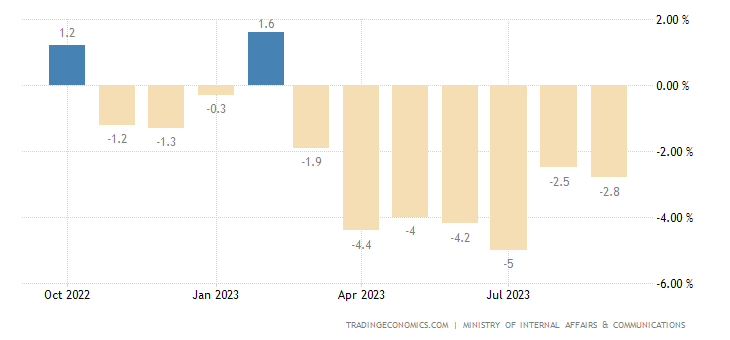

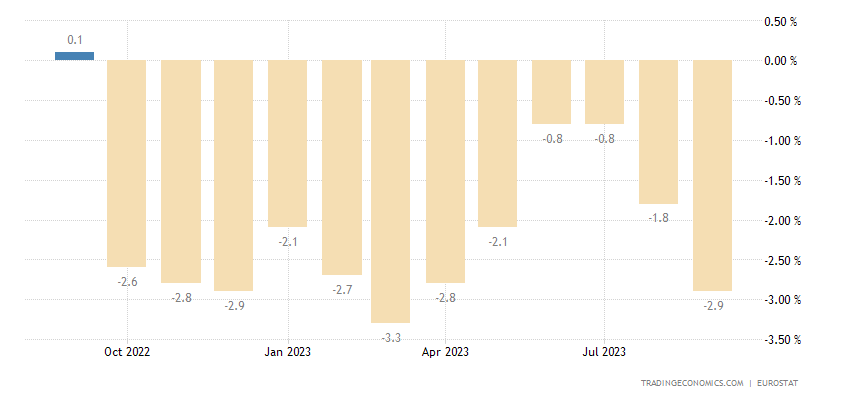

Объём розничных продаж еврозоны -0.3% в месяц — 3-й минус подряд (и до того быль ноль):

Рис. 18

И -2.9% в год — 12-й месячный минус подряд:

Рис. 19

ЦБ Австралии поднял ставку на 0.25% до 4.35%. У ЦБ Мексики всё без изменений.

Основные выводы. Состоялось очередное выступление Пауэлла. Основные тезисы приводим ниже:

— инфляция снизилась, но выше нашей цели в 2%;

— инфляция еще долго будет снижаться;

— на рынке труда наблюдается стремление к балансу;

— ожидаем замедления экономического роста в США в последующие кварталы;

— должны действовать осторожно, но если появятся риски дальнейшего роста инфляции — мы еще сильнее ужесточим ДКП;

— мы будем продолжать работать, пока не достигнем целей, которые перед нами стоят;

— экономика США сильна и временно устойчива к повышению ставок;

— самая большая ошибка сейчас — недостаточно высокая ставка ФРС;

— ФРС не собирается игнорировать значительный рост доходности казначейских обязательств, но не должна принимать какие-либо решения прямо сейчас;

— ФРС находится в диапазоне ограничительных ставок, про нейтральную — говорить неактуально;

— некоторым домохозяйствам и сегментам бизнеса — все равно на повышение ставок.

После данных об инфляционных ожиданиях (см. предыдущий раздел) становится понятно беспокойство Пауэлла: он или понимает, или чувствует реальное состояние дел с инфляцией. Впрочем, подробно эту ситуацию мы исследуем в следующем обзоре, поскольку через неделю выйдут октябрьские данные по росту (или падению) цен. Но для иллюстрации того, что с ними всё не очень хорошо, приводим график цен на какао — они обновили 45-летний максимум:

Рис. 20

Да, этот продукт достаточно волатильный, но 45 лет … На фоне, как говорит Пауэлл, незначительного роста цен … Выглядит сомнительно. В общем, по итогам мы можем только сказать своим читателям, что пока мы более адекватно смотрим на мир, чем руководство ФРС, так что они, в отличие от Пауэлла, могут мирно отдыхать в выходные и спокойно трудиться в течение рабочей недели!

Рис.13 United States Michigan 5-Year Inflation Expectations — надо было взять стандартный период 10 лет. Там финальная точка 3.2% попадает на график. Но это мелочь.

Михаил Леонидович, а не выглядит ли эта ситуация, как начало нового супер цикла?! Соответственно, мы можем ожидать роста стоимости на сырье?!

Не пойму как можно сравнивать цены на какао в 1976 и сейчас в 23. По номиналу они выросли но в долларах они упали. Доллар в 1976 году по крайней мере в 5 раз дороже по отношению к 23. Он обесценился в 5 раз и цена сейчас в 5 ра дешевле чем 1976.

Я не думаю что только инфляция является этим фактором, а что то еще.

Как пишут обозреватели рынка какао-бобов, причиной подорожания за последние несколько лет являются следующие факторы: 1) болезни растений; 2) ухудшение климатических условий (жара и засуха) в Гане и Кот-Дивуар; 3) борьба с бедностью фермеров — производителей какао-бобов опять же в Гане и Кот-Дивуар путем введения надбавки к биржевой цене. Это не объясняет, почему в 1976 и 2023 номинальные цены в долларах оказались одинаковы. Надо смотреть на динамику предложения.

И в дополнение. В общем, за период с 1961 года по 2019 г общее производство увеличилось более чем в 5 раз с 1 тыс. тонн какао-бобов до 5,5 тыс тонн. https://cyberleninka.ru/article/n/obzor-i-analiz-mirovogo-proizvodstva-i-potrebleniya-kakao/viewer

Добрый день. Для обоснования утверждения о том, что экономического роста в США на самом деле нет, Вы используете данные по средней продолжительности рабочей недели в США. Но ведь продолжительность рабочей недели может снижаться, в том числе, и в результате роста производительности труда. Особенно, если принять во внимание автоматизацию, использование ИИ, потребность предприятий в снижении издержек на оплату труда в условиях низкой безработицы. На мой взгляд, этот показатель без связи с динамикой объема производства сам по себе лишь указывает на возможность спада в производстве, а не свидетельствует о нем.

Подробнее: https://fondmx.pro/itogi-nedeli/inogda-odna-detal-portit-vsjo-vpechatlenie/

Производительность труда влияет на ситуацию медленно, годы могут пройти. А вот когда резкие изменения за месяц — это уже кризис.