Период: 22-28 января 2022

Главная новость. Ключевым событием недели стало заседание комитета по открытым рынкам Федеральной резервной системы США. На нём, в частности, было принято решение учётную ставку не менять. Сыграло ли тут роль резко негативное мнение МВФ, озвученное его руководительницей (см. предыдущий Обзор), или естественные опасения в сочетании с надеждой, что всё «само рассосётся» в ситуации колоссальных по объёму операций обратного РЕПО, мы сказать не можем. Так что пока Кристалина Георгиева может на время успокоиться.

Но главным решением стало обещание в марте начать цикл повышения ставки. Это именно обещание, то есть, теоретически, оно ещё может быть взято обратно, но все понимают, что на ФРС будет оказано колоссальное давление со стороны Белого Дома. Который после провала билля об изменении выборной системы в США обязан к маю месяцу обеспечить существенное улучшение экономических условий в стране. Иначе Демократической партии обеспечено фантастическое поражение в ноябре.

При этом понимания структурных проблем инфляции (природу которых мы много раз подробно объясняли в Обзорах) у руководства ФРС нет, поэтому почти наверняка они только ухудшат общеэкономическую конъюнктуру, в том числе, за счёт ускорения негативных, в том числе инфляционных, процессов. К. Георгиева это (пусть относительно) понимает, а вот Пауэлл и другие американские финансисты, которые политэкономии не учились, соответствующих процессов просто не видят.

С учётом политического давления избежать повышения ставки скорее всего не получится. А это означает, что промышленная инфляция (которая более чувствительна к структурному кризису, чем потребительская) будет расти со своего нынешнего уровня 20-25%. Со всеми привходящими обстоятельствами. Что в этой ситуации будет делать руководство ФРС, пока не представляется возможным определить. Но мы обязуемся подробно отслеживать ситуацию.

Макроэкономика

Заканчивается первый месяц года, и объём статистической информации возвращается к привычным показателям.

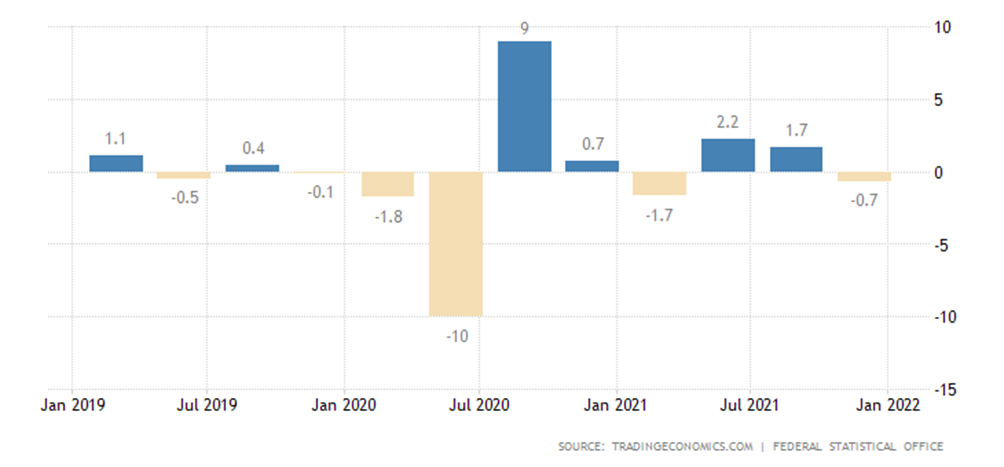

ВВП Германии вернулся в минус, причём намного хуже ожиданий (-0.7% в квартал):

Ox: 2019 г.: январь, июль. 2020 г.: январь, июль. 2021 г.: январь, июль. 2022 г.: январь

Oy: %

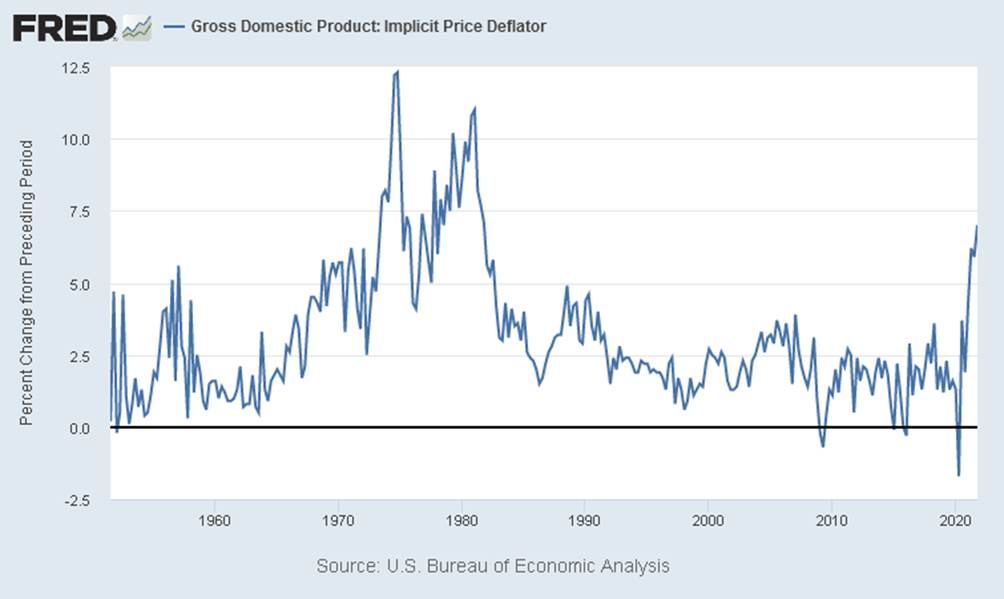

Дефлятор ВВП США +7.0% за квартал «в годовом исчислении», это 40-летний максимум:

Ox: Год

Oy: %; процентное изменение в сравнении с предыдущим периодом

Здесь имеется пища для размышлений. Напомню, что дефлятор ВВП – это показатель изменения цен во всей экономике, как в потребительском секторе, так и в промышленном. В четвёртом квартале прошлого года промышленная инфляция была уже больше 20%. Потребительская – порядка 6-7% (скорее всего, эти показатели занижены). Доля промышленности в экономике США около 20%, так что среднее, конечно, ближе к показателям потребительской инфляции. Но не совпадает же с ними!

Если считать, что «вес» потребления составляет 80% по сравнению с промышленными 20% (все остальные компоненты совсем незначительны), то получаем, что дефлятор должен быть в районе 9.5-10%. А если считать, что потребительская инфляция находится в районе 12-15% (весьма правдоподобное предположение), то дефлятор получается от 14,5 до 16%…

А если учесть, что экономический рост в IV квартале предполагается около 7%, то, с учётом того, что реальный дефлятор больше 14%, из этого показателя нужно вычесть разницу между официальным и реальным показателем (если бы реальный показатель дефлятора был меньше официального, нужно было бы прибавлять). То есть, получается, что экономического роста в США вообще нет …

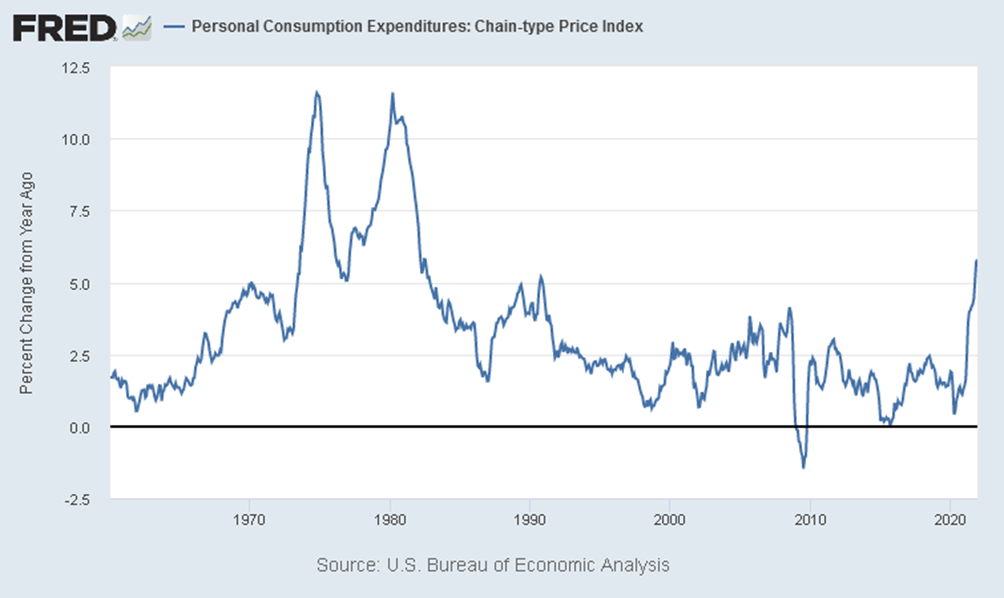

Та же история с квартальными ценами потребительской корзины.

Ox: Год

Oy: %; Процентное изменение в сравнении с прошлым годом

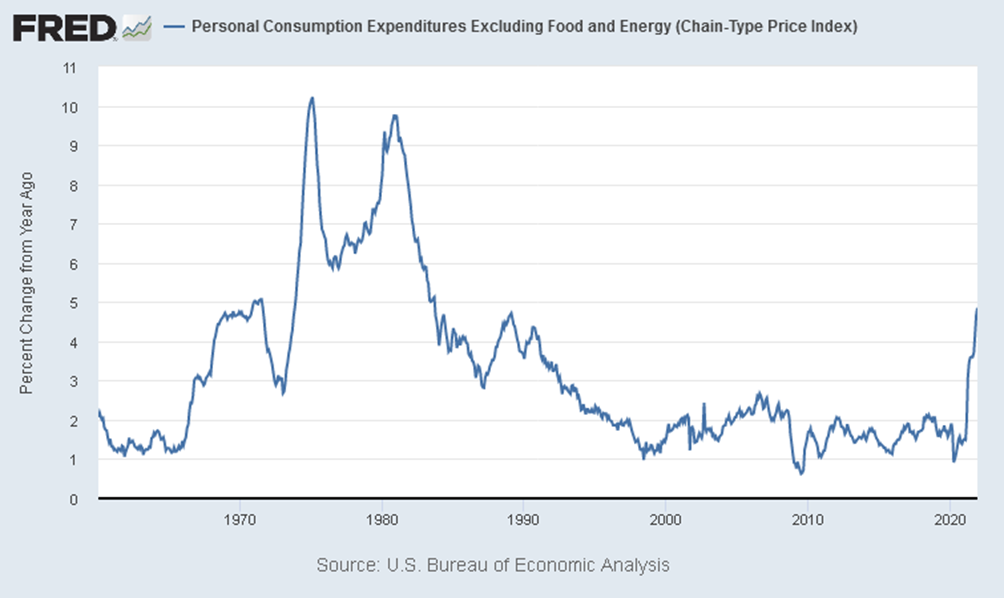

Без учёта высоко волатильных цен на продовольствие и топливо:

Ox: Год

Oy: Процентное изменение в сравнении с прошлым годом; %

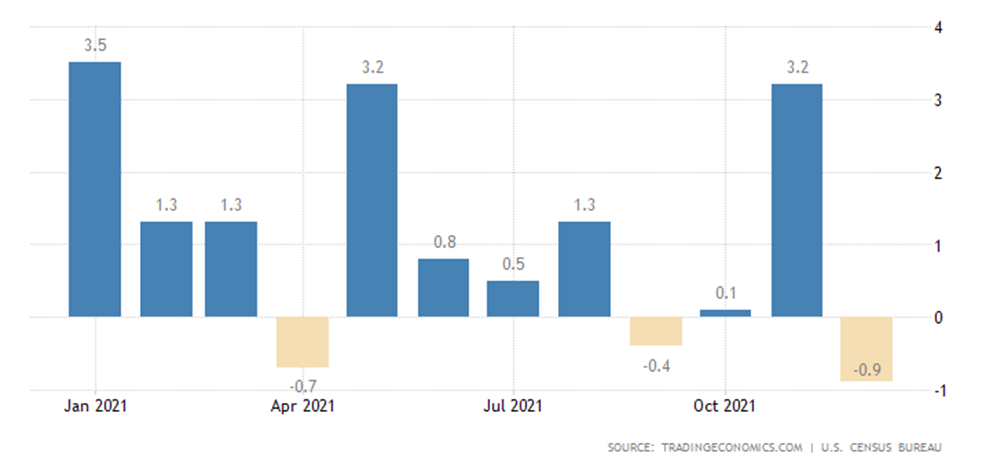

Заказы на товары длительного пользования в США -0.9% в месяц – слабейшая динамика с апреля 2020-го:

Ox: 2021 г.: январь, апрель, июль, октябрь

Oy: %

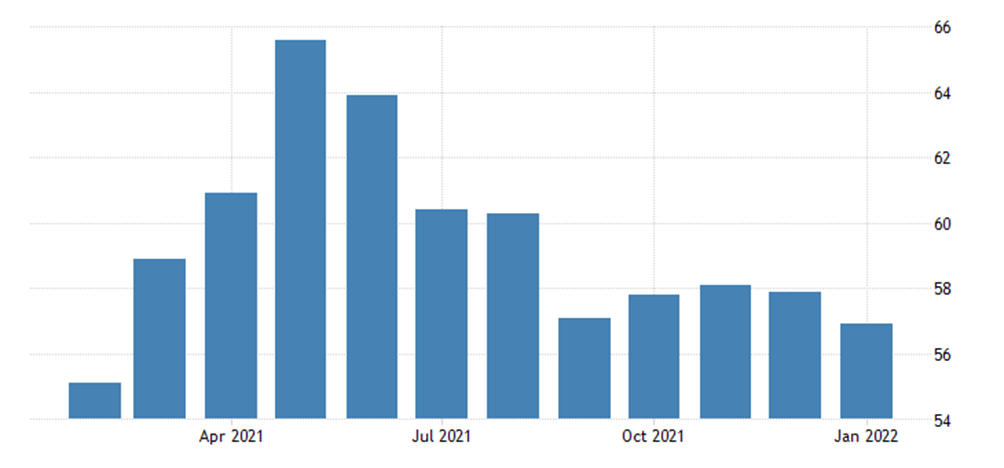

PMI (экспертный индекс, описывающий состояние отрасли; его значение ниже 50 означает стагнацию и спад) индустрии Австралии худший за 5 месяцев (55.3 пункта):

Ox: 2021 г.: апрель, июль, октябрь. 2022: январь

Oy: Пункты

Как и в сфере услуг, которая ещё и улетела в зону спада (45.0):

Схожая картина в Британии, но там пока оба сектора в зоне роста:

Ox: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Oy: Пункты

Ox: 2021 г.: апрель, июль, октябрь. 2022 г.: 2022

Oy: Пункты

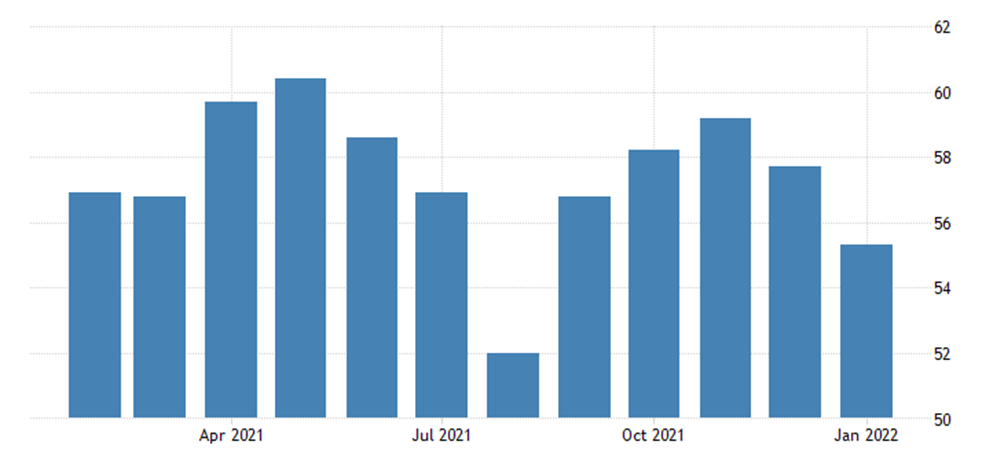

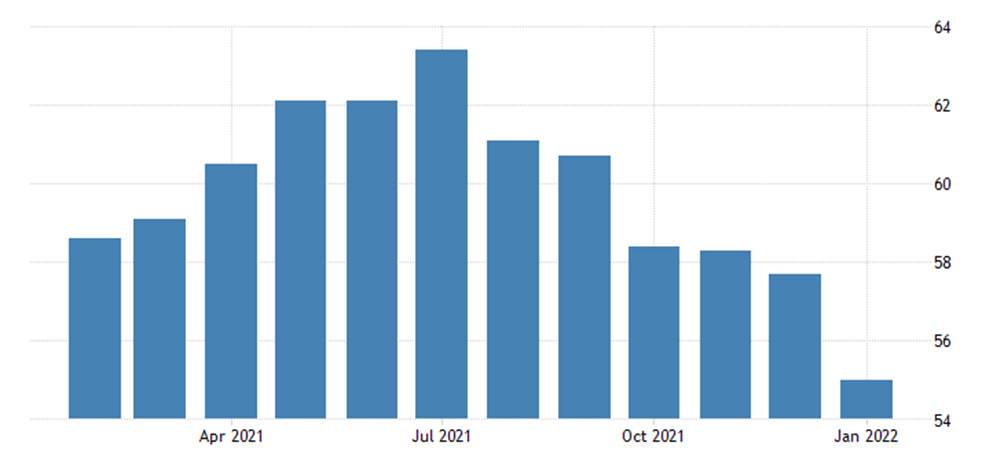

В производстве США минимум за 15 месяцев:

Ox: 2021 г.: апрель, июль, октябрь. 2022: январь

Oy: Пункты

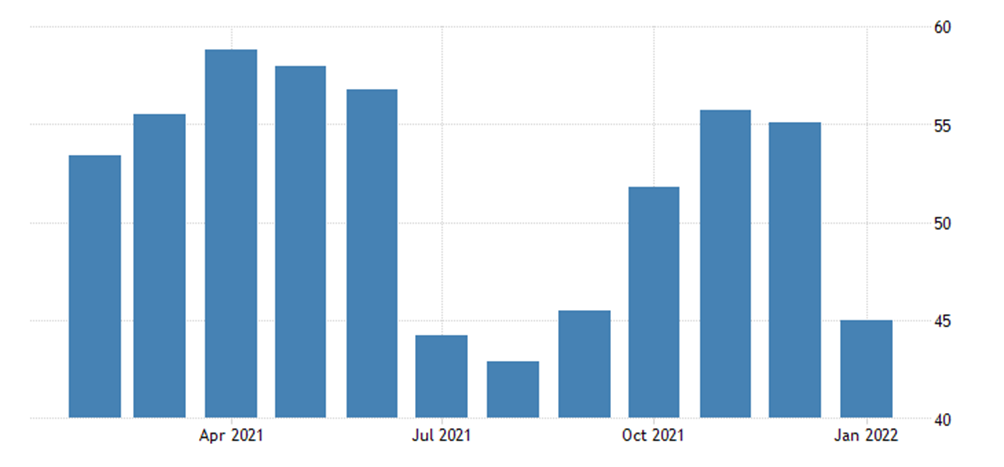

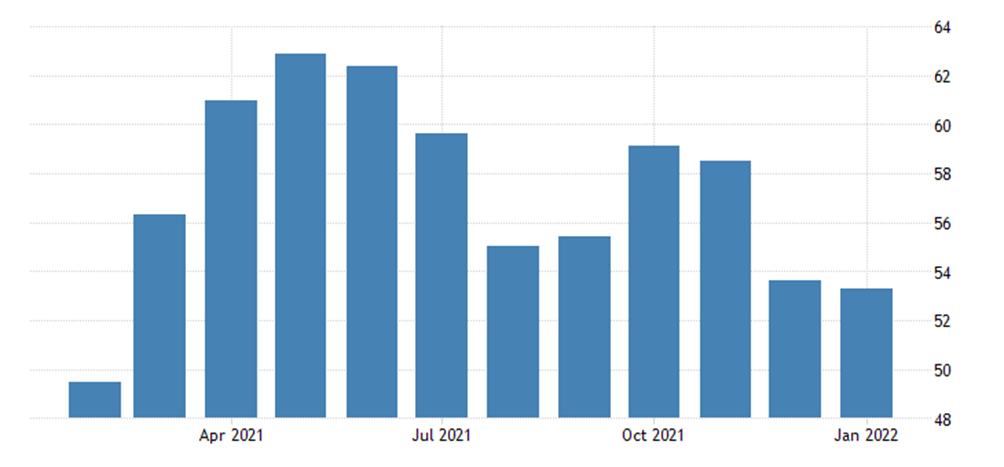

В услугах – за 18 месяцев и стагнация (50.9 пункта):

Ox: Год

Oy: Пункты

Сфера услуг Японии слабейшая за 5 месяцев (46.6 пункта):

Ox: 2021 г.: апрель, июль, октябрь

Oy: Пункты

А еврозоны – за 9 месяцев (51.2):

Ox: 2021 г.: апрель, июль, октябрь. 2022: январь

Oy: Пункты

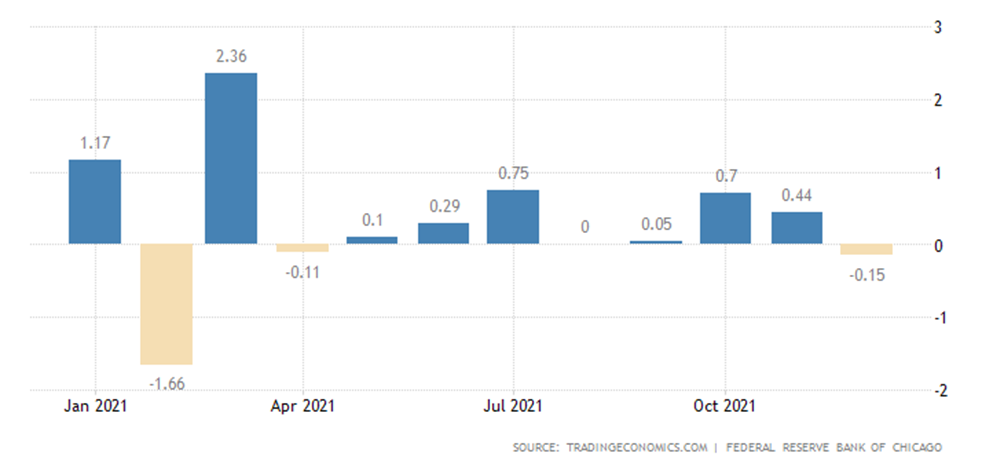

Индекс национальной активности в США от ФРБ Чикаго на дне за 10 месяцев при спаде производства и частного спроса:

Ox: 2021 г.: январь, апрель, июль, октябрь

Oy: Пункты

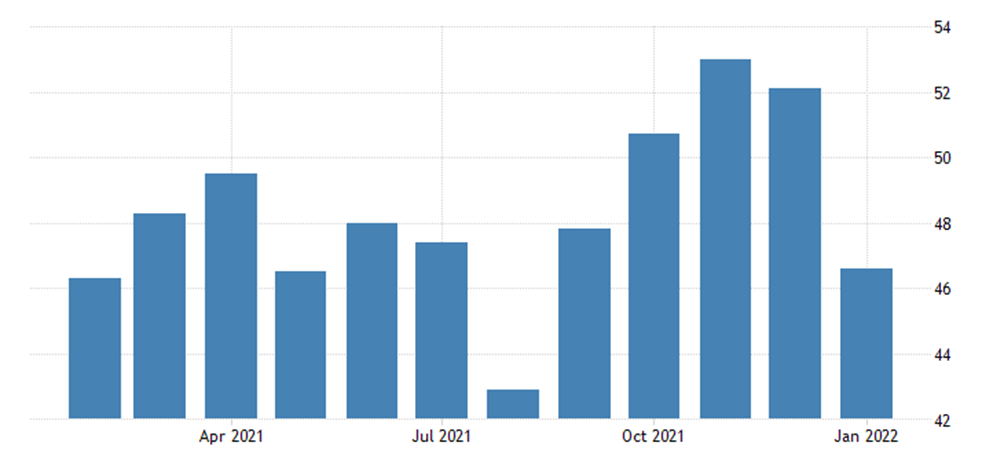

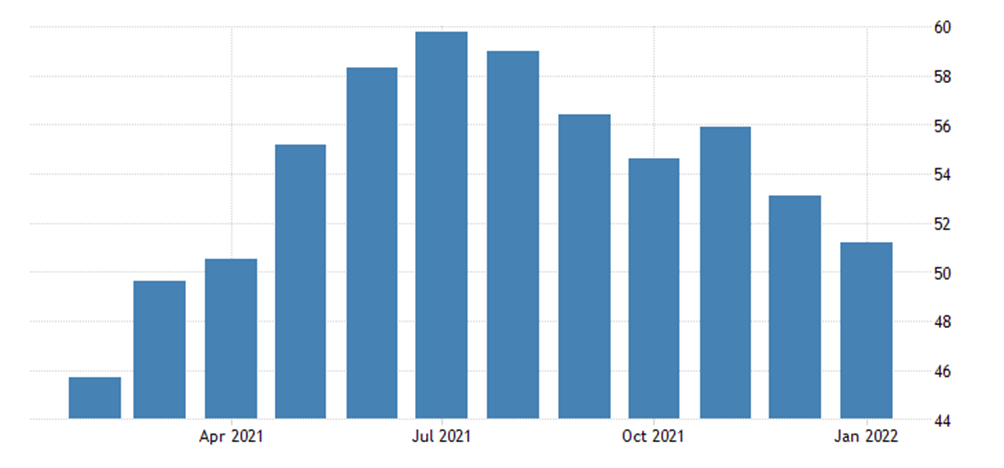

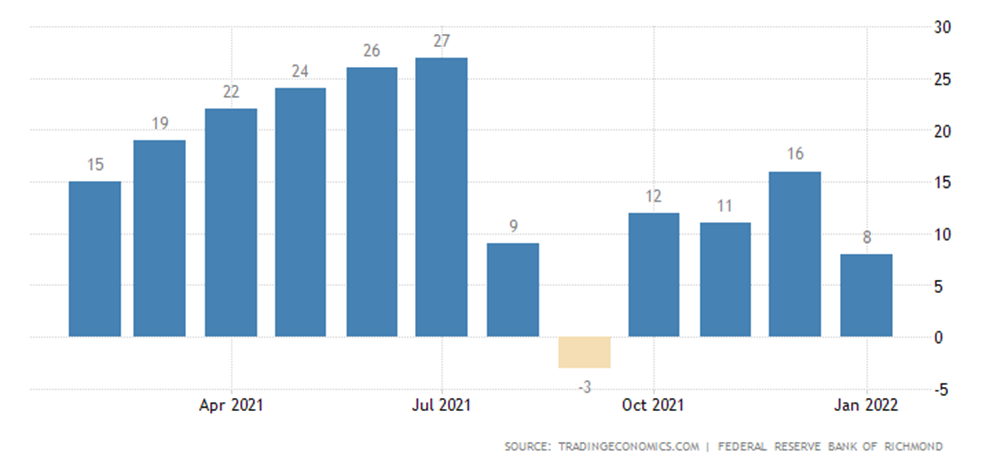

Активность в зоне ФРБ Ричмонда слабейшая за 4 месяца и в производстве:

Ox: 2021г.: апрель, июль, октябрь. 2022 г.: январь

Oy: Пункты

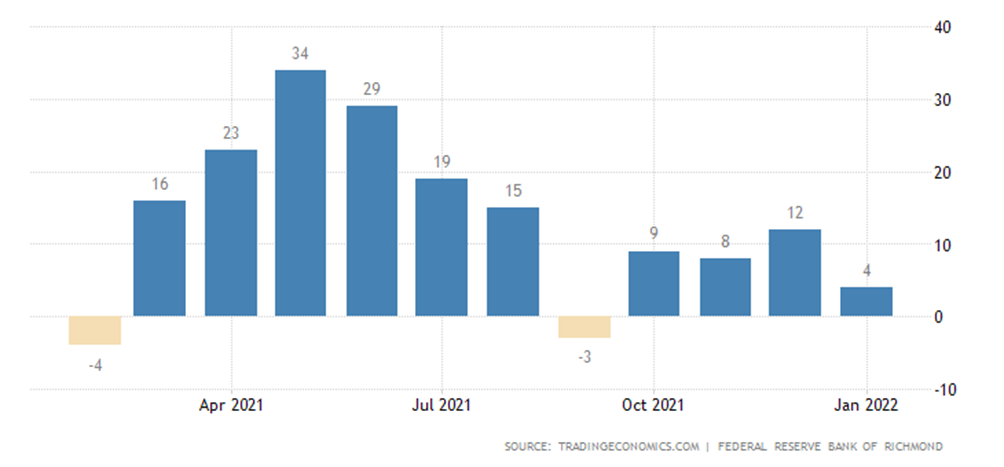

И в сфере услуг:

Ox: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Oy: Пункты

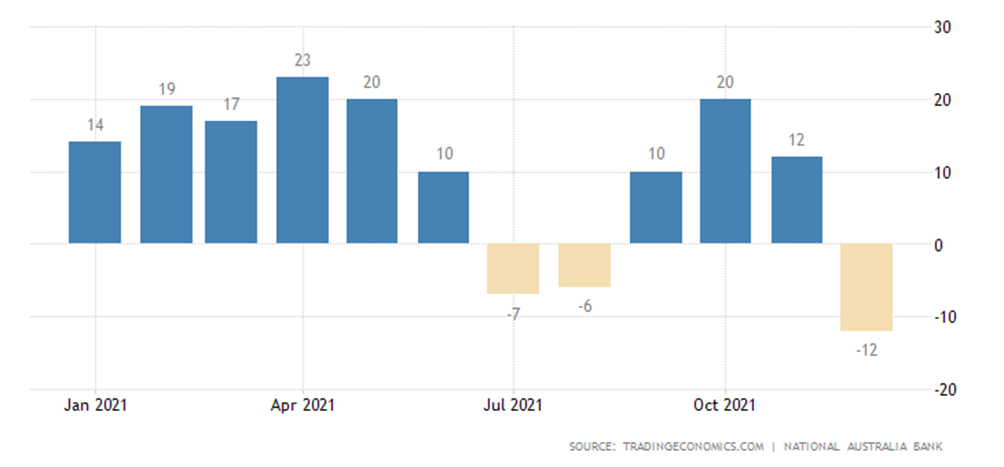

Деловое доверие в Австралии резко ушло в минус и оказалось худшим за 1.5 года:

Ox: 2021 г.: январь, апрель, июль, октябрь

Oy: Пункты

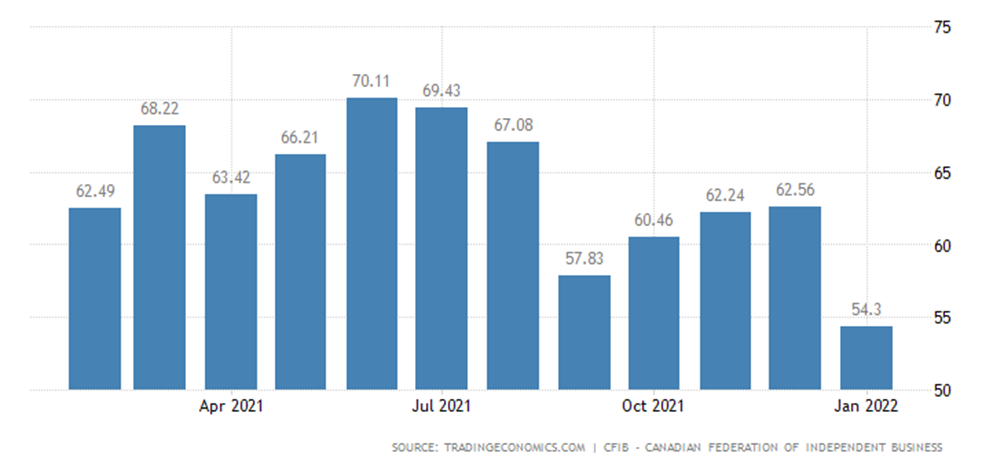

Деловой барометр Канады минимален за 15 месяцев:

Ox: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Oy: Пункты

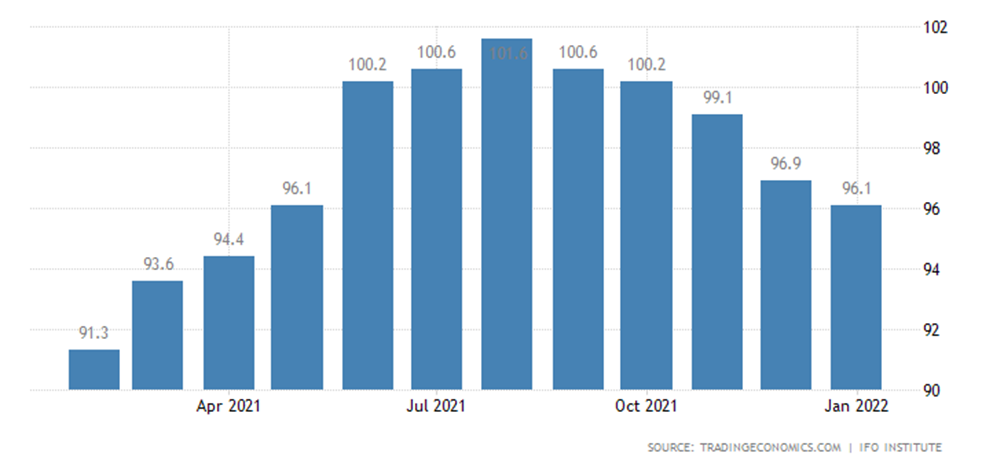

Деловой климат в Германии (обзор IFO) чуть подрос, но оценка текущей ситуации худшая за 9 месяцев:

Ox: 2021 г.: апрель, июль, октябрь. 2022: январь

Oy: Пункты

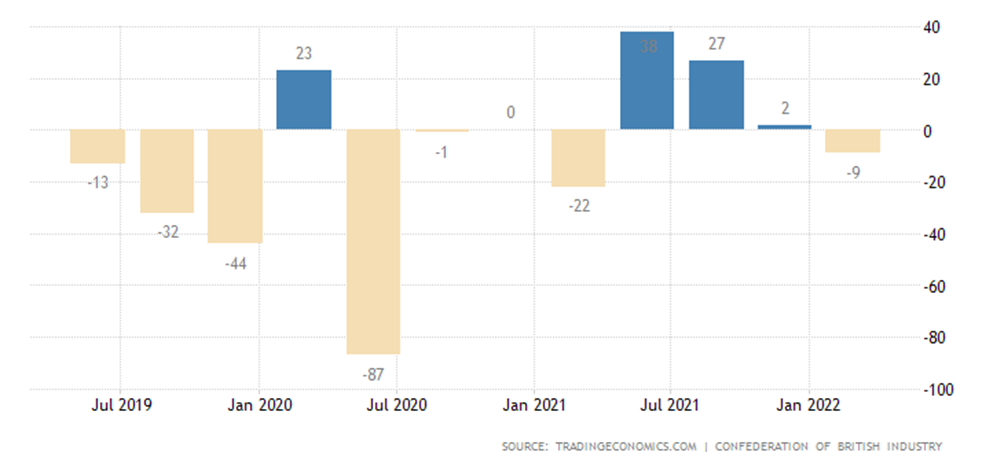

В Британии тот же показатель ушёл в минус на фоне самого мощного взлёта издержек с 1980-го:

Ox: 2019 г.: июль. 2020 г.: январь, июль. 2021 г.: январь, июль. 2022 г.: январь

Oy: Пункты

Экономические настроения в еврозоне худшие за 9 месяцев:

Ox: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Oy: Пункты

То же в сфере услуг:

Ox: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Oy: Пункты

В индустрии 7-месячное дно:

Ox: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Oy: Пункты

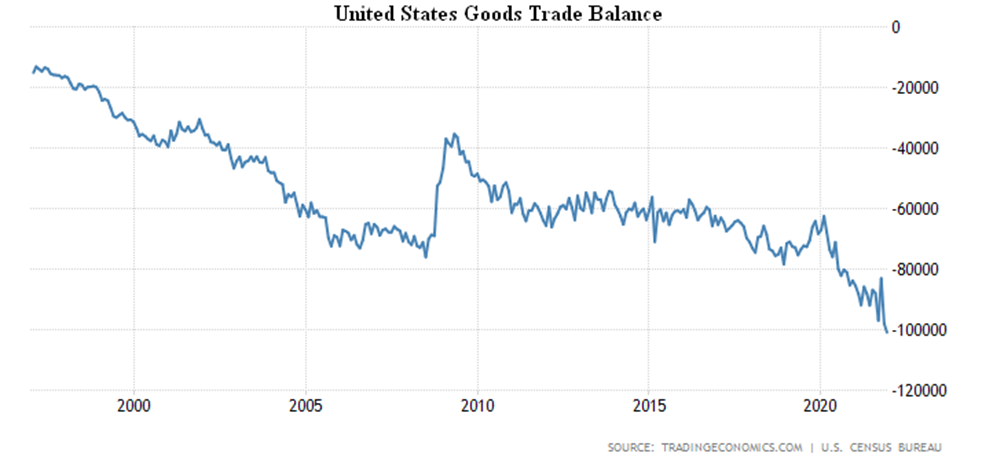

Дефицит торговли товарами в США рекордный и в декабре, и в 2021-м в целом:

Ox: Год

Oy: Млн. долларов США

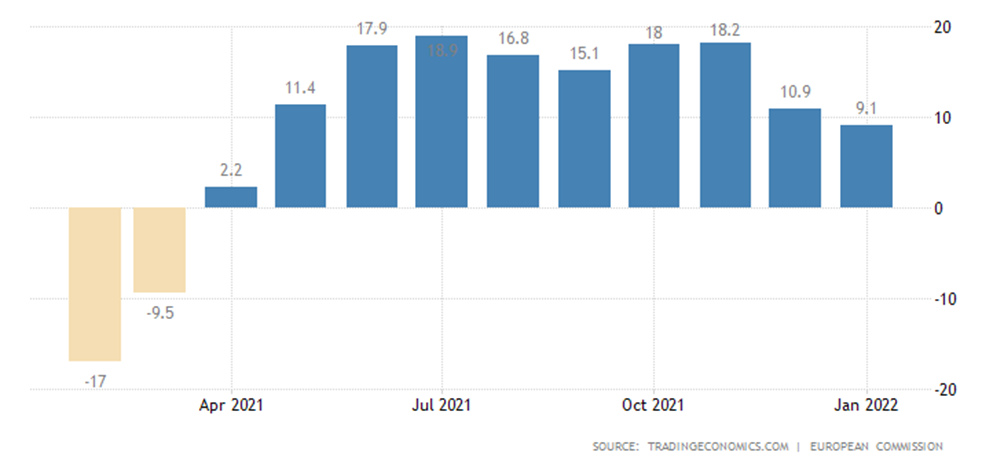

PPI (индекс промышленной инфляции) ЮАР +10.8% в год – рекорд за 9 лет ведения статистики:

Ox: 2021 г.: январь, апрель, июль, октябрь

Oy: %

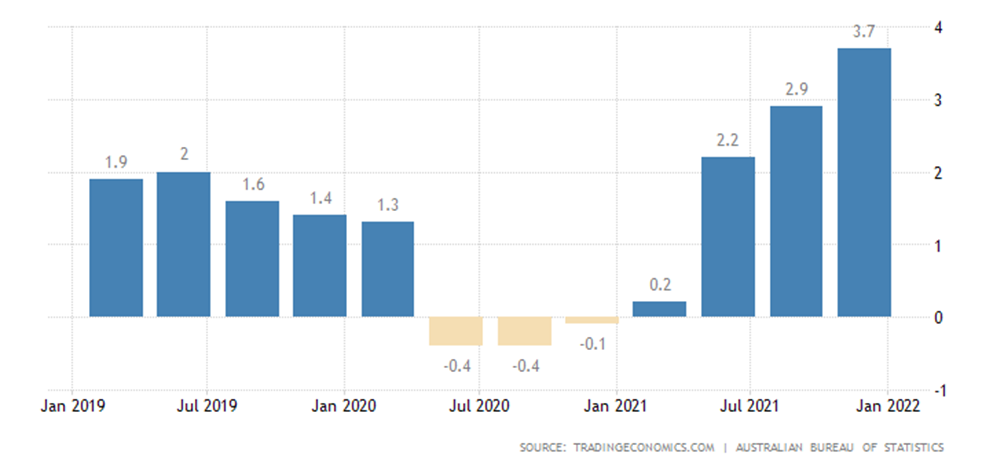

PPI Австралии +3.7% в год – 13-летний максимум:

Ox: 2019 г.: январь, июль. 2020 г.: январь, июль. 2022 г.: январь

Oy: %

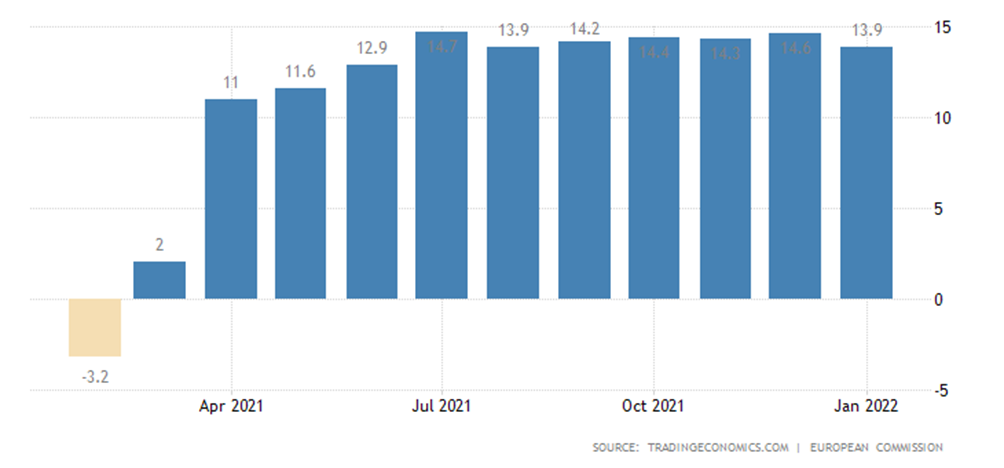

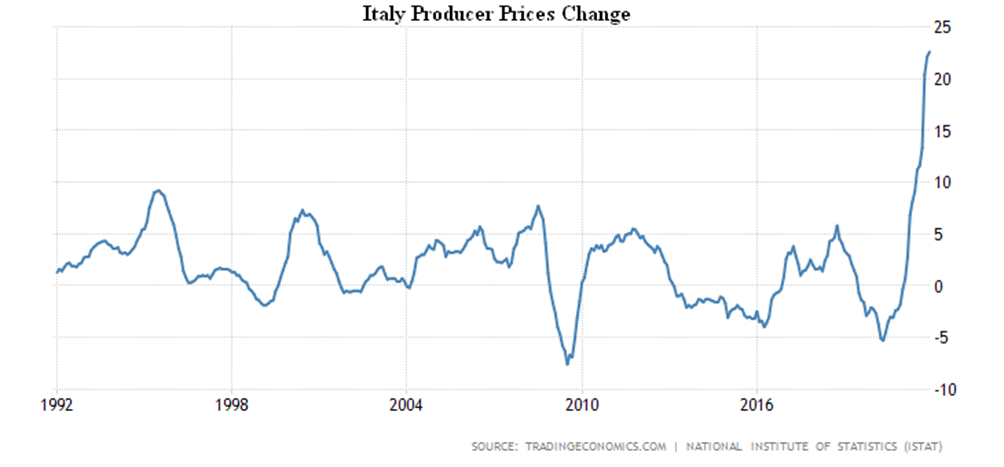

PPI Италии +22.6% в год – рекорд за 30 лет существования обзора:

Ox: Год

Oy: %

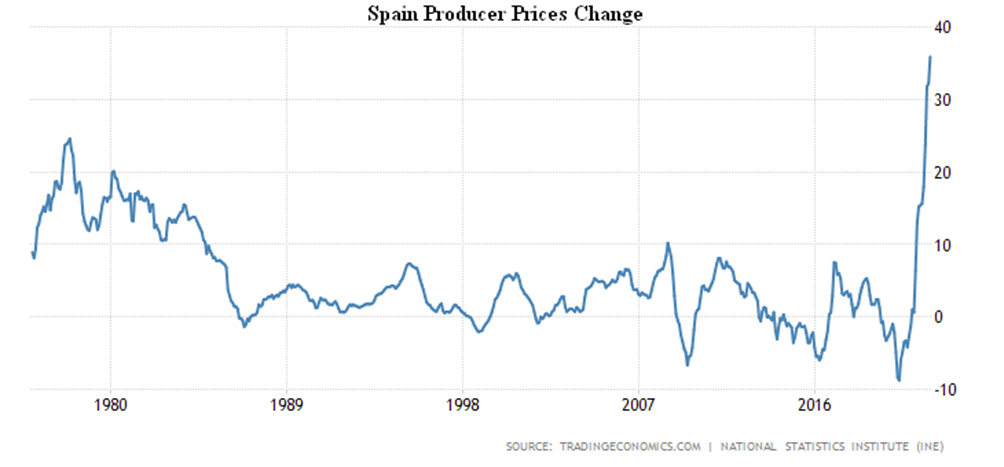

PPI Испании +35.9% в год – рекорд за все 46 лет наблюдений:

Ox: Год

Oy: %

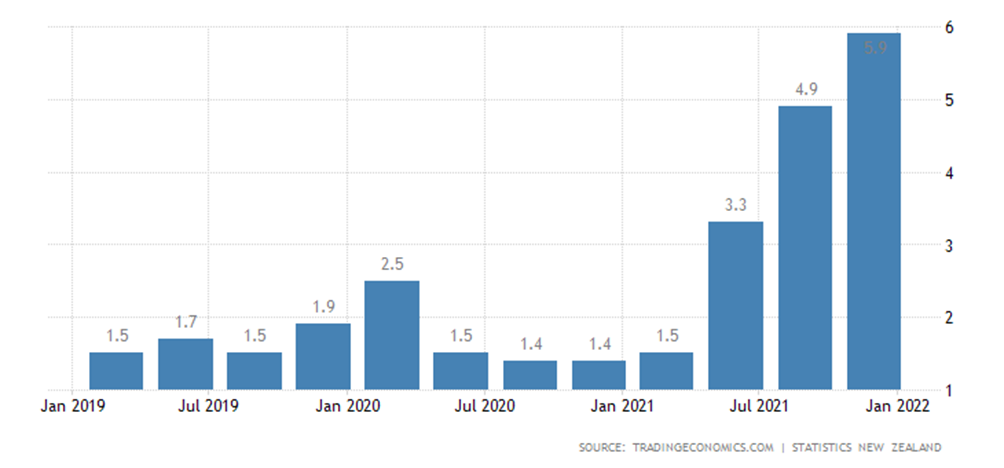

CPI (индекс потребительской инфляции) в Новой Зеландии максимальна за 32 года (+5.9% в год):

Ox: 2019 г.: январь, июль. 2020 г.: январь, июль. 2021 г.: январь, июль. 2022 г.: январь

Oy: %

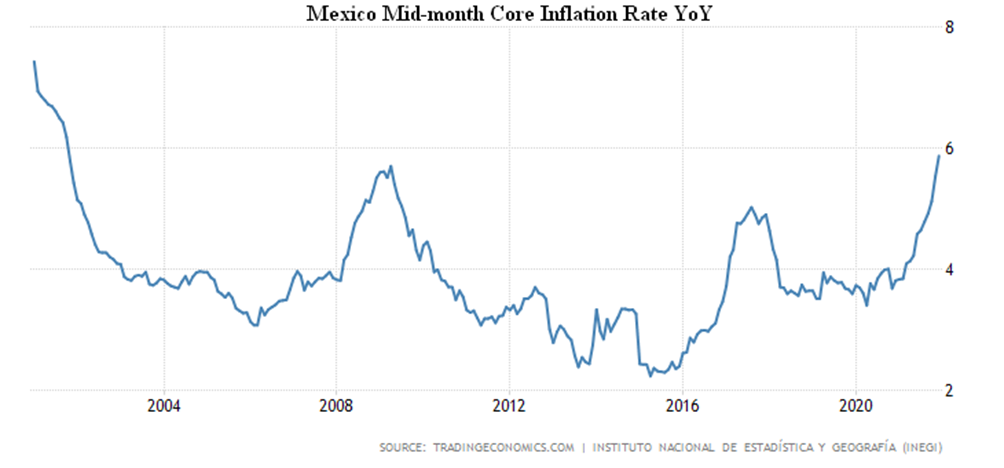

CPI без еды и топлива в Мексике максимален с 2001-го (+6.1% в год):

Ox: Год

Oy: %

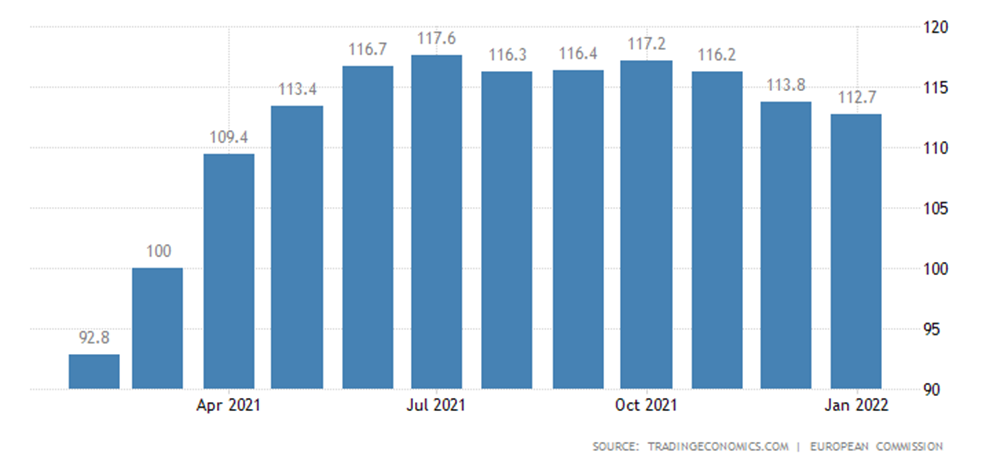

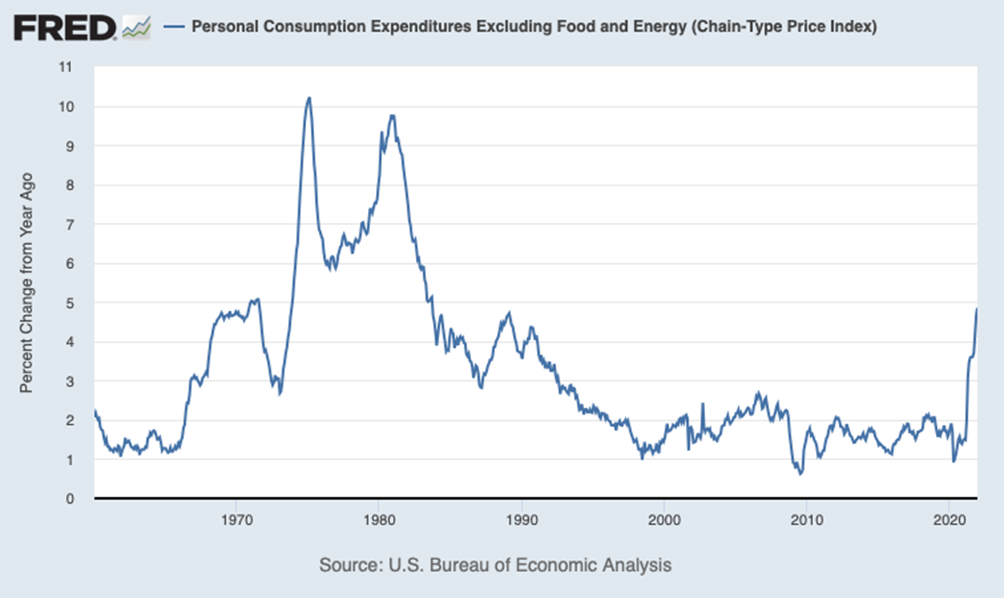

Цены потребительской корзины в США в декабре +5.8% в год – 40-летний максимум:

Ox: 2021 г.: январь, апрель, июль, 2021

Oy: Пункты

Без еды и топлива +4.9% – вершина с 1983-го:

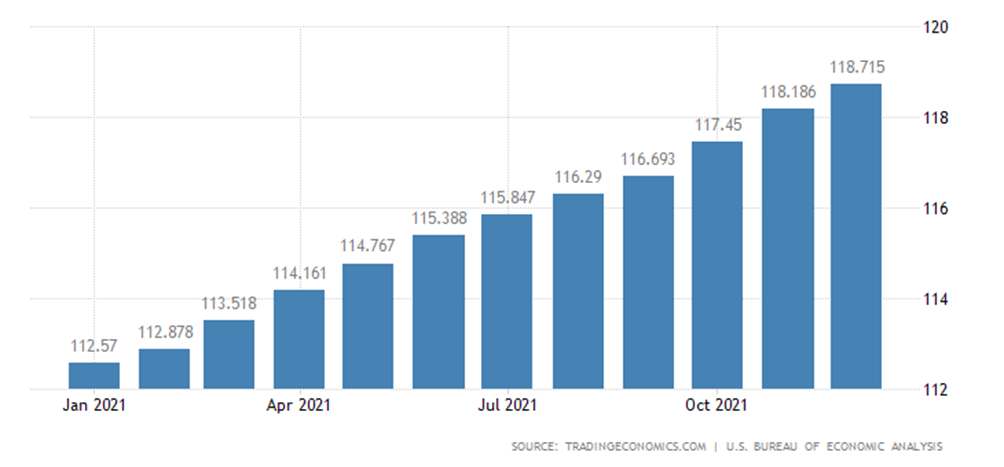

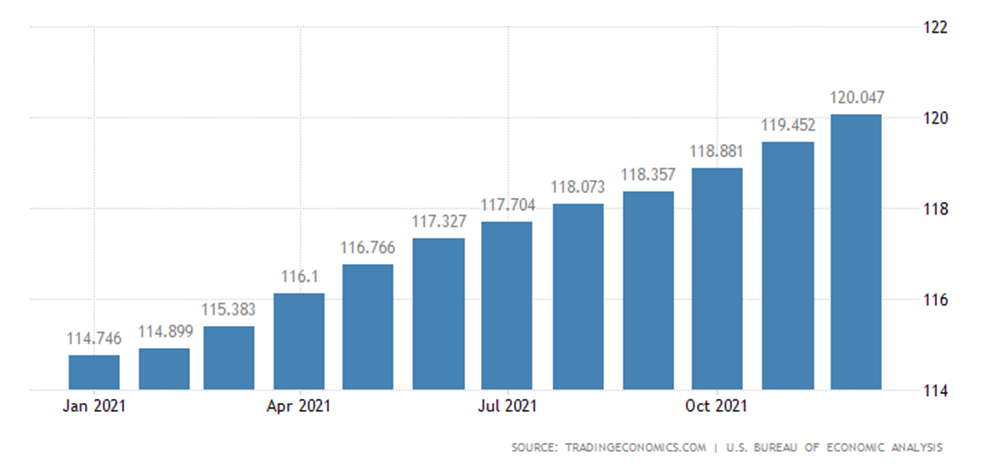

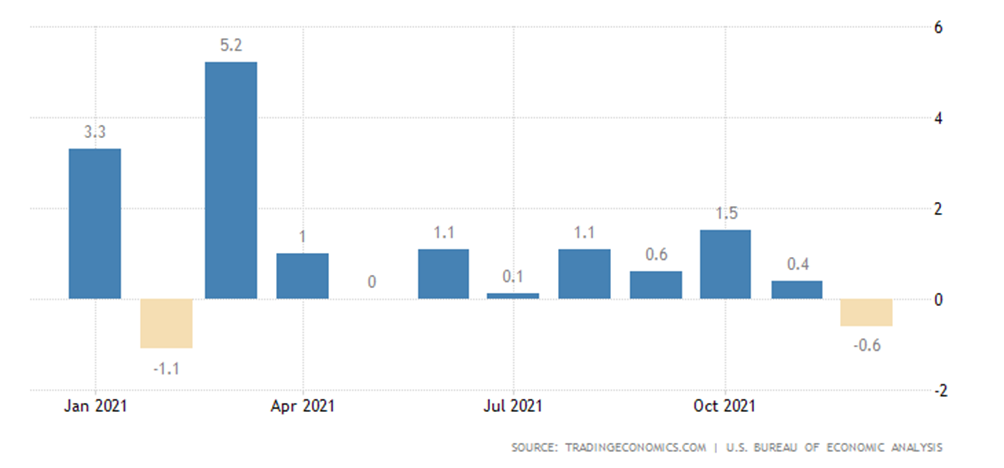

Расходы на личное потребление в США:

Ox: Год

Oy: Процентное изменение в сравнении с прошлым годом, %

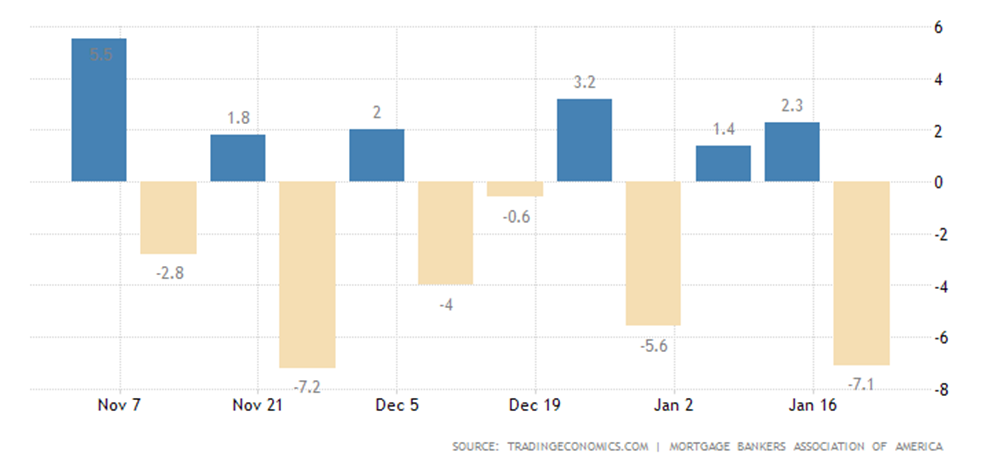

Заявки на ипотеку в США -7.1% в неделю на фоне пиковых за 22 месяца ставок по кредитам:

Ox: 7 ноября, 21 ноября, 5 декабря, 19 декабря, 2 января, 16 января

Oy: %

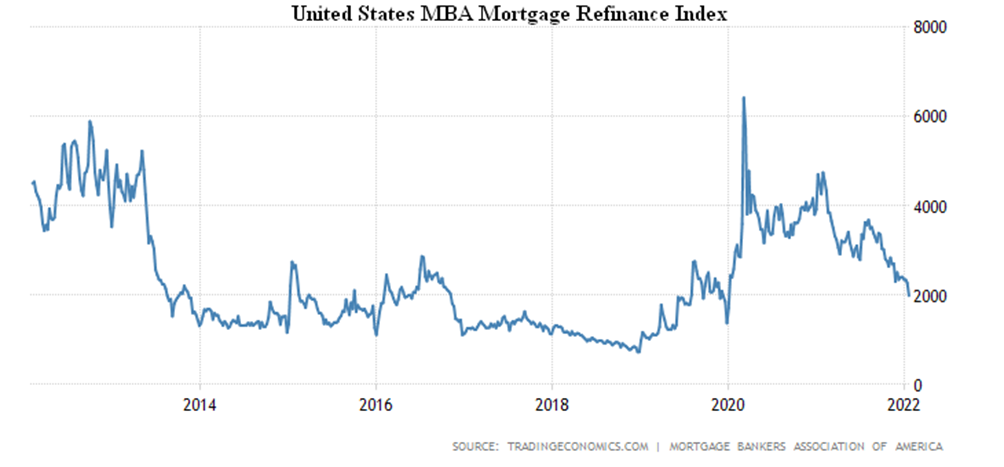

Рефинансирование на дне за 2 года:

Ox: Год

Oy: Пункты

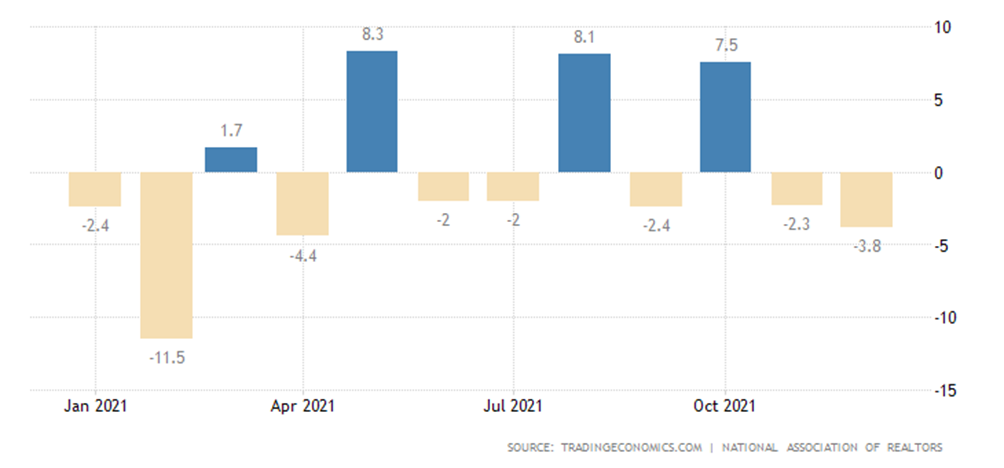

Незавершённые продажи вторичного жилья -3.8% в месяц – 2-й минус подряд:

Ox: 2021 г.: январь, апрель, июль, октябрь

Oy: %

И -6.9% в год – 7-й минус подряд:

Ox: 2021 г.: январь, апрель, июль, октябрь

Oy: %

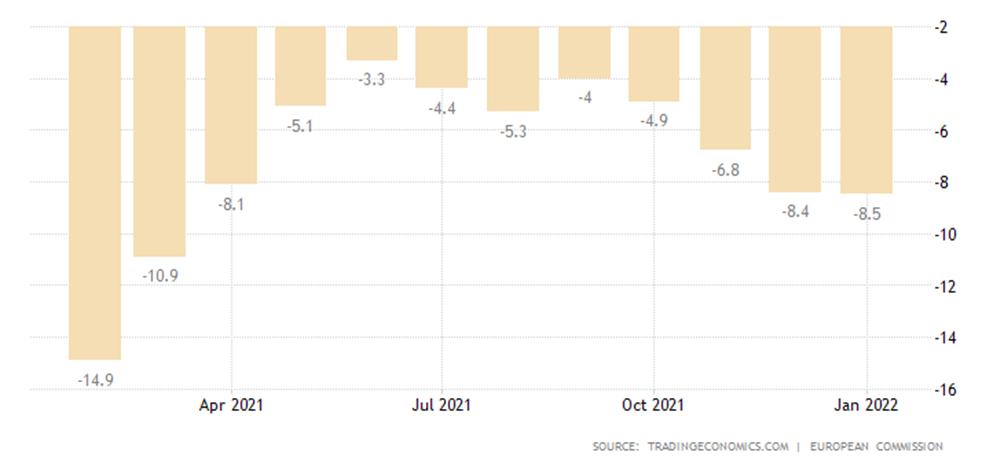

Настроения потребителей еврозоны худшие за 10 месяцев:

Ox: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Oy: Пункты

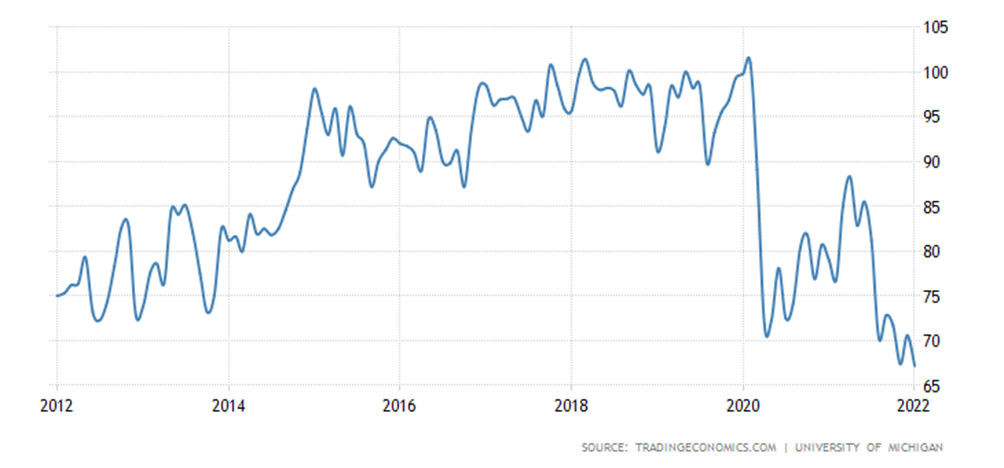

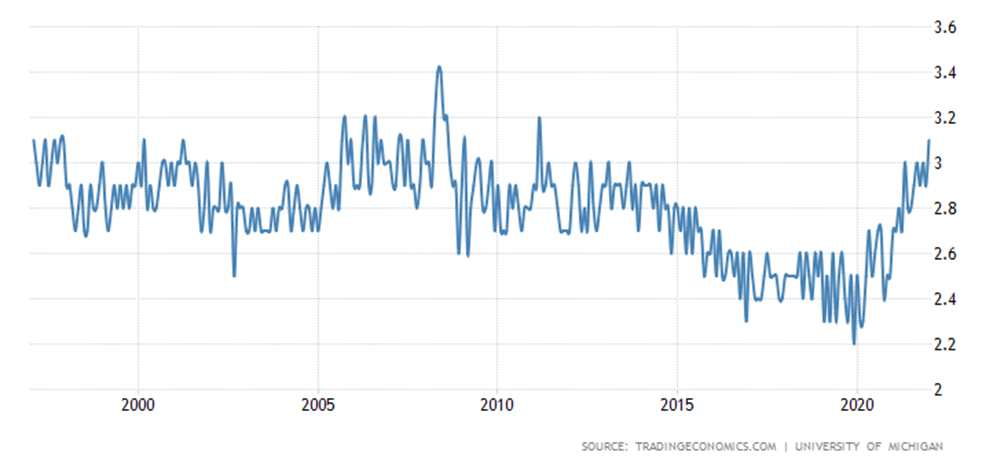

А в США – более чем за 10 лет:

Ox: Год

Oy: Пункты

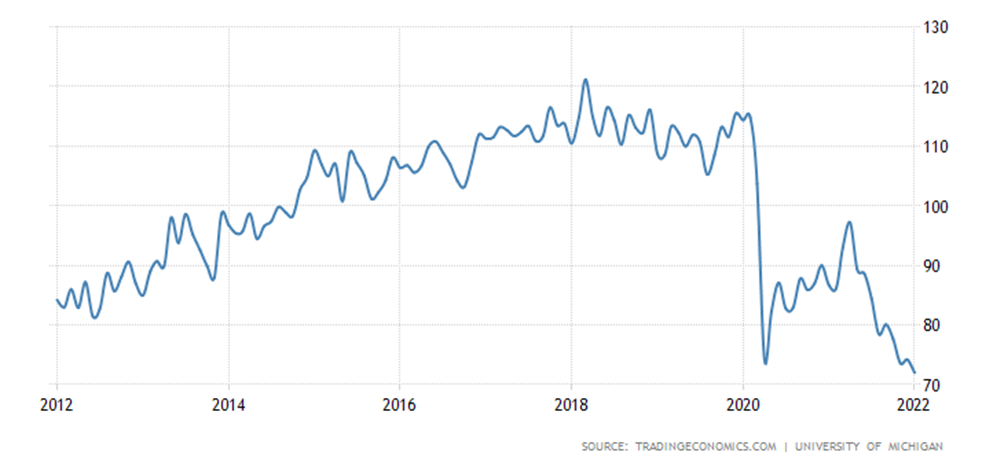

Как и оценка текущей ситуации:

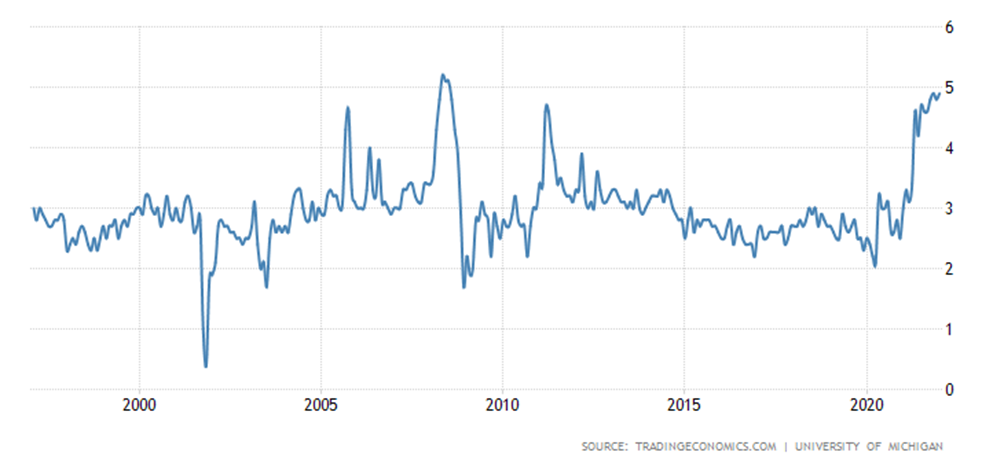

Годовые инфляционные ожидания +4.9% – пик с 2008-го:

Ox: Год

Oy: %

5-летние +3.1% – вершина с 2011-го:

Ox: Год

Oy: %

Частные расходы в США -0.6% в месяц – первый спад за 10 месяцев:

Ox: 2021 г.: январь, апрель, июль, октябрь

Oy: %

ФРС США оставила ставки на месте, но намерена поднять их уже в марте; после этого начнётся постепенное сокращение баланса ЦБ.

ЦБ ЮАР поднял ставку на 0.25% до 4.00%. ЦБ Канады оставил ставки на месте, но дал понять, что уже готов начать их повышение.

Основные выводы. Инфляционные показатели в Евросоюзе и США впечатляют, как и связанные с ними ожидания потребителей и предпринимателей. Понятно, почему наблюдается паника в окружении президента США Байдена. Да и вопли по поводу «агрессии России» в этой ситуации понятны: что угодно, но журналисты и эксперты не должны задавать вопросов об инфляции! Это просто категорическое табу.

Но в такой ситуации начинаются проблемы и на спекулятивных рынках.

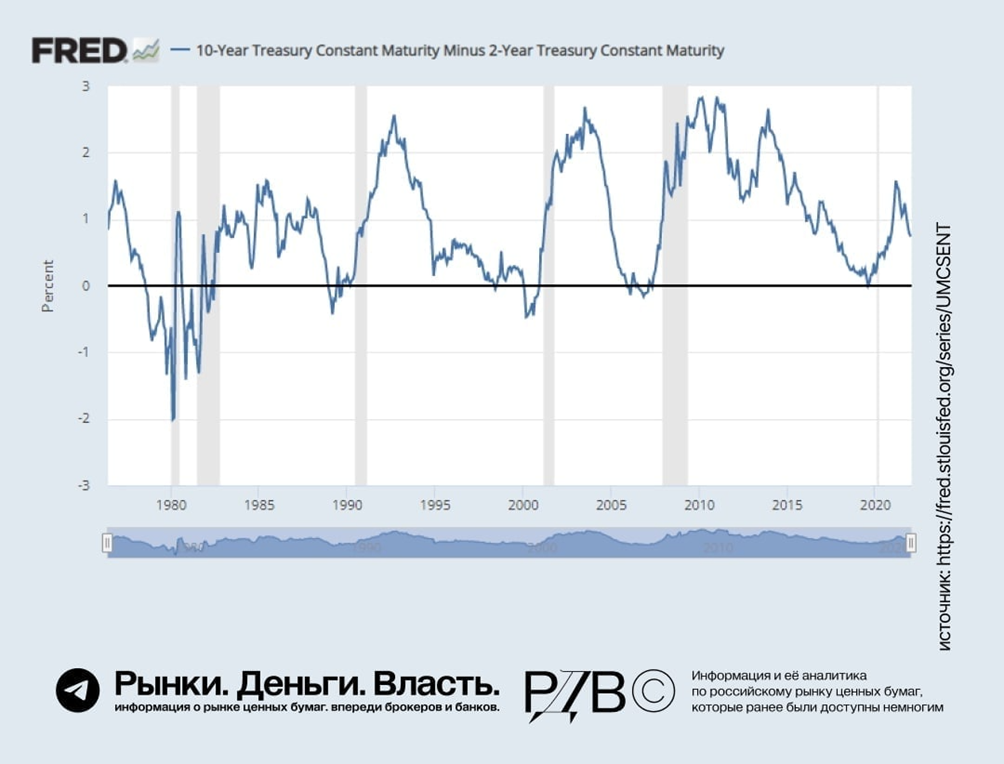

Пока снижение фондовых показателей США укладывается в небольшую коррекцию. Но есть и более опасные моменты – в частности, можно обратить внимание на разницу в доходах 10 и 2-х летних облигаций федерального казначейства США:

Ox: Год

Oy: %

Как легко видеть, когда эта разница опускалась достаточно низко, всегда начиналась официальная рецессия. Понятно, что сегодня, скорее всего, уже довольно давно идёт структурный спад, который к рецессии не имеет никакого отношения, понятно, что показатели экономического роста активно завышаются. Но в данном случае нужно учитывать, что этот график видят и спекулянты, и банкиры, а они делают выводы на основании официальных цифр. И выводы эти тоже негативные.

В общем, как только экономика вошла в привычный ритм и пошли многочисленные данные по концу предыдущего и началу нынешнего года, стало понятно, что никакого улучшения в мировой экономике не предвидится, скорее, речь может идти о серьёзном ухудшении.

Но, будем надеяться, что наших читателей (в том числе за счёт понимания реальности с помощью наших обзоров) неприятности не коснутся! Приятных выходных и удачной трудовой недели!

Добрый день. Михаил Леонидович, какой из трёх предыдущих ПЭК кризисов максимально близок по масштабу последствий к текущему и превзойдет ли четвертый три предыдущих для США и для России?

Детали — в «Воспоминаниях о будущем». А так, второй, но нынешний будет раза в полтора сильнее.

Спасибо

Здравствуйте, Михаил Леонидович.

Вопрос о грядущем обвале и падении уровня жизни на западе: что мешает США (а может и ЕС) кинуть весь внешний мир? Они могут уменьшить свое падение или его избежать путем отказа под предлом проверки чистоты средств от всех долларов (евро) вне границ своих государств? Встречал такие цифры — от 40 до 72% всех долларов находятся вне США. Если все внешние деньги «сжечь/обнулить» можно попробовать начать все с начала — выйти на условный 70-й год в плане эмиссии.

Не так-то это просто, отказаться от модели управления миром.

Сейчас вряд ли возможны простые решения. И, по вашей же модели, речь совсем не идет о возможности выиграть, тут задача как можно меньше проиграть. И т.к. мир идет к разделу на валютные зоны, они и в любом случае теряют единоличный контроль над всем миром. Им останется только их валютная зона, то почему бы им не выйти из нынешней ситуации с наименьшими для себя убытками? При этом если «кидать» выборочно … например, физ. лиц, оффшорников и не достаточно «демократические» страны… Ведь благодаря МВФ и ВБ у всех стран мира золото-валютные резервы состоят в основном из долларов (Россия вроде бы вышла в золото несколько лет назад в значительной части резервов).

Михаил Леонидович, разблокируйте меня в Телеграмм! Я там «Somov Aleksandr». Вы по ошибке, видимо, заблокировали.

А Вы что писали про Дугина?

Про Дугина ? Ничего про него не писал. С кем-то Вы меня путаете.

Михаил Леонидович, Вы пишите (причем, уже неоднократно указывали на это) «…обязан к маю месяцу обеспечить существенное улучшение экономических условий в стране. Иначе Демократической партии обеспечено фантастическое поражение в ноябре.» Почему именно к маю, а не к июню-июлю, например?

Специфика электорального поведения народа в США. Они в ноябре будут голосовать, исходя из экономической картины на полгода раньше.

Т к выборы в ноябре

Социологи говорят, что память избирателя длится 6 месяцев

Добрый день. Михаил Леонидович. Посоветуйте пожалуйста, как простому российскому обывателю в условиях глобальной инфляции и экономического спада сохранить свои скромные сбережения? Понятно, что облигации, депозиты в банке для этой цели не подойдут. Способны ли, на Ваш взгляд, инвестиции в Российские компании производящие базовый (сырьевой) продукт (нефть, газ, удобрения, металлы, базовое продовольствие) и регулярно выплачивающие дивиденды сохранить, а может даже и приумножить накопления, в данных условиях ? Возможно по Вашему мнению существуют другие более эффективные способы сохранения покупательной способности сбережений, если да, то какие?

Спасибо.

Это очень сложная задача, для её решения нужно разобраться в целой куче вопросов. В том числе в образовании, сфере деятельности, опыте, потребностях и даже темпераменте того, кто будет эти средства контролировать. То есть это требует индивидуальной работы с клиентом, на уровне психоаналитика. пытался на заре своей деятельности что-то такое читать в виде лекций, но довольно быстро понял, что людям это мало помогает, нужна индивидуальная работа.

Здравствуйте Михаил Леонидович! Поправьте сайт. При клике на комментарий в рубрике «новые комментарии» ничего не открывается. Спасибо!