10-16 сентября 2023

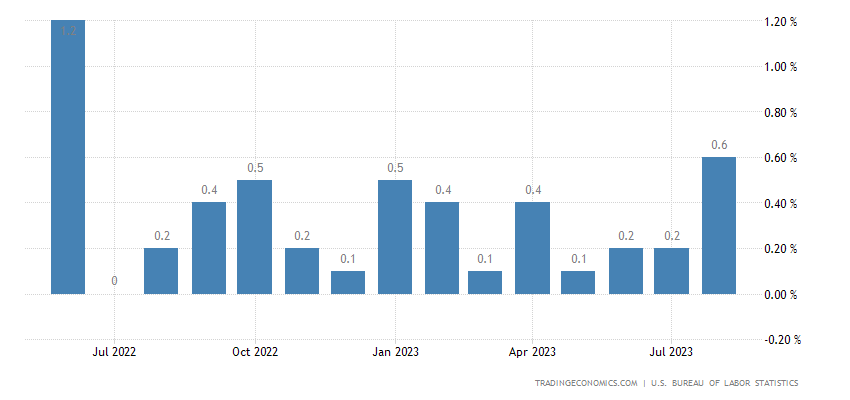

Главная новость. Рост инфляции в США. Не зря так нервничал Пауэлл последние недели — ситуация: судя по всему, разворачивается. CPI (индекс потребительской инфляции, который в СМИ и называют просто «инфляция») США +0.6% в месяц (за август) — 14-месячная вершина:

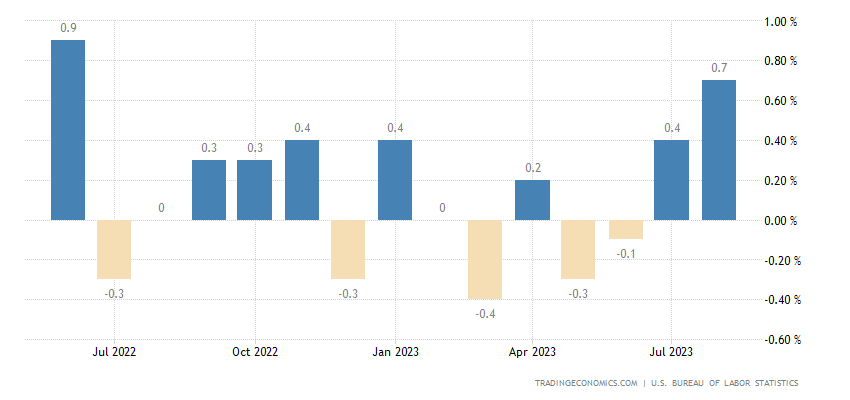

PPI (индекс промышленной инфляции) США +0.7% в месяц — также пик за 14 месяцев:

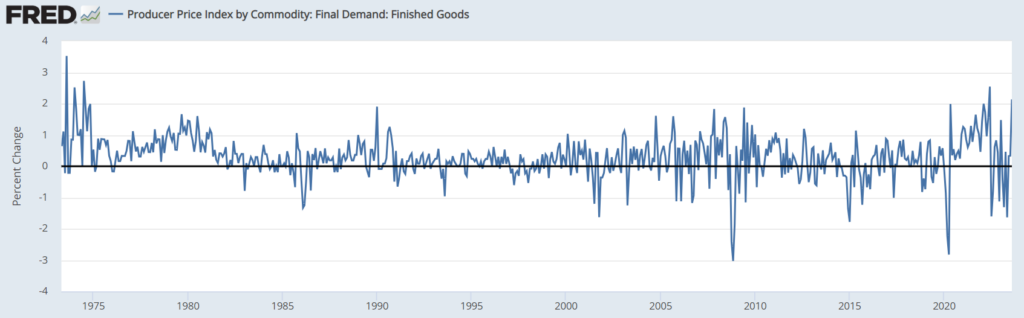

PPI конечных товаров +2.1% в месяц — за последние 49 лет выше было лишь раз, в июне 2022-го (+2.5%):

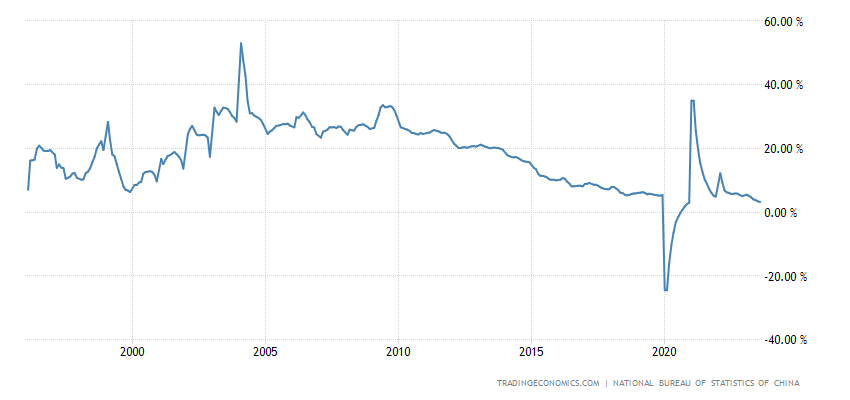

Ну и под конец — индекс цен на весь перечень промышленных товаров:

Данные за август — -4.4%. Да, это дефляция, но сильно меньше, чем в июле и тем более июне (там было -9.5%). То, что дефляция продолжается, говорит о том, что роста в промышленности нет, да и общий спад экономики продолжается (и косвенные данные это подтверждают, см. следующий раздел). Таким образом, рост цен не связан с начинающимся ростом и носит другой характер.

Какие могут быть варианты? Их два. Первый — рост затрат, то есть имеет место не монетарная инфляция, а инфляция издержек. Второй вариант — рост цен на импорт, что позволяет торговле поднимать внутренние цены. С этим нужно разобраться, но в любом случае, на общую картину в экономике США это не влияет, скорее, ухудшает ситуацию с точки зрения логики ФРС. Которую мы подробно разбирали в предыдущих обзорах.

Макроэкономика. Китайские данные за август смешанные.

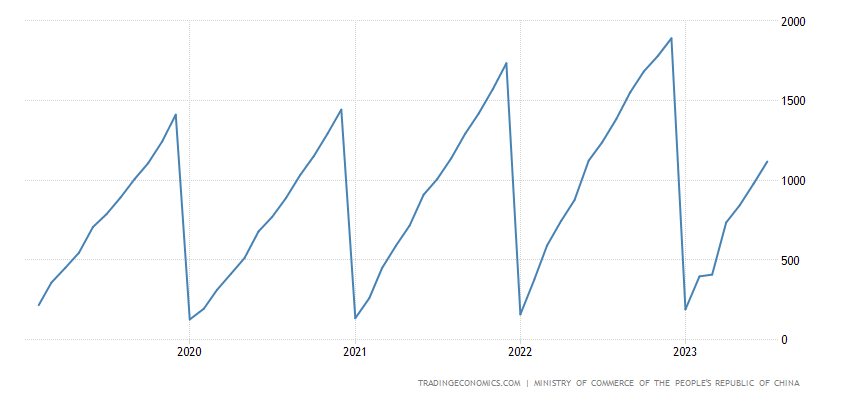

Инвестиции в основной капитал +3.2% в год — не считая провала 2020-го это рекордный минимум:

Рис. 5

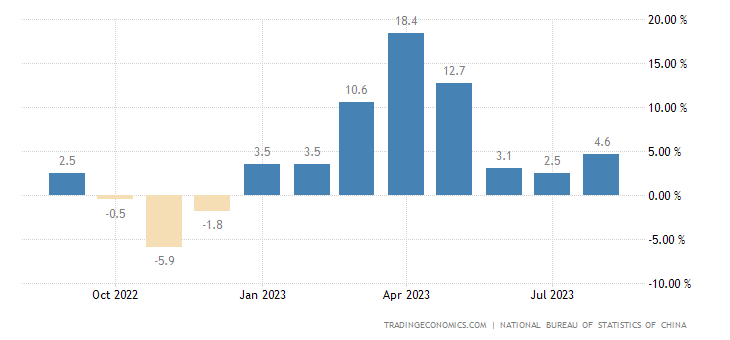

А прямые иностранные инвестиции -5.1% в год — слабейшая динамика за 3.5 года:

Рис. 6

В то же время промышленное производство ускорилось до +4.5% в год —

Рис. 7

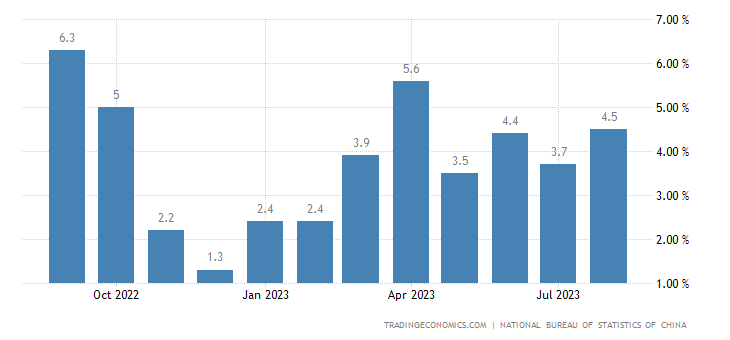

А розница — до +4.6% в год:

Рис. 8

И сразу возникает вопрос: может быть, этот позитив просто результат занижения инфляции?

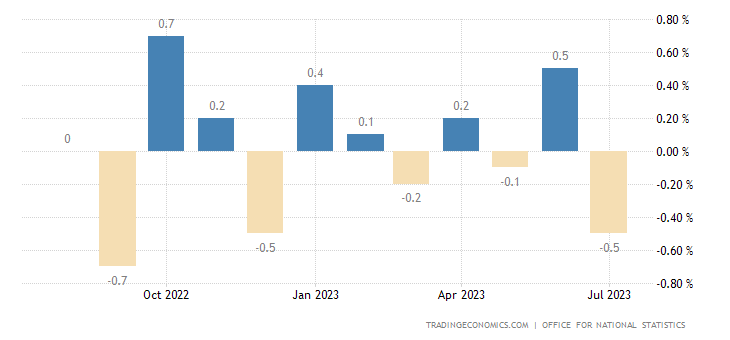

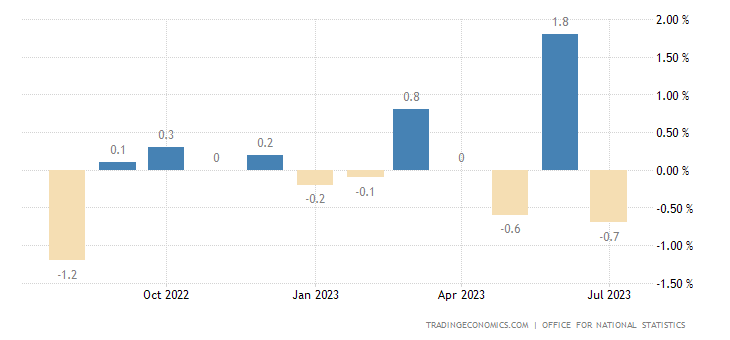

В июле ВВП Британии -0.5% в месяц — худшая динамика за 10 месяцев:

Рис. 9

А выпуск в её промышленности -0.7% в месяц — 11-месячный минимум:

Рис. 10

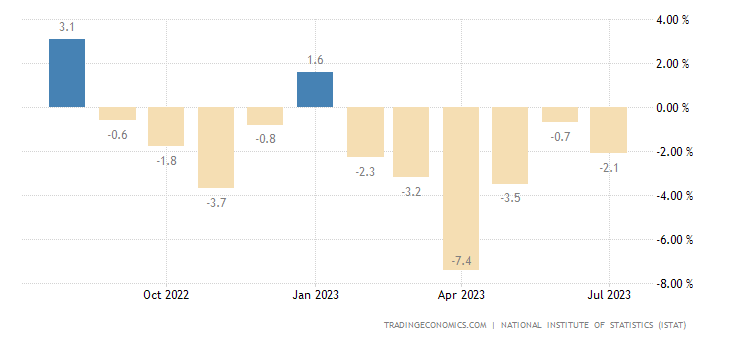

Промышленное производство в Италии -2.1% в год — 6-й минус подряд и 10-й за последние 11 месяцев:

Рис. 11

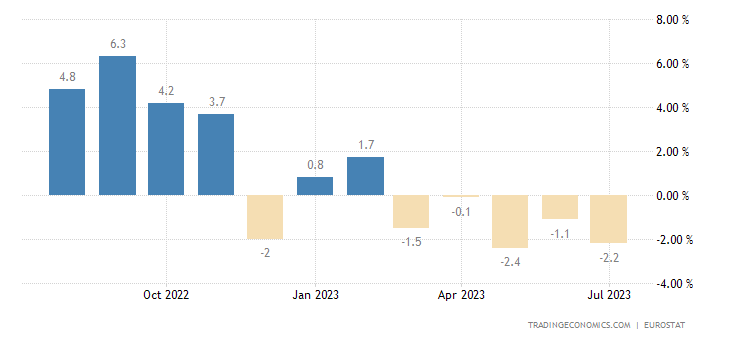

В целом по еврозоне -2.2% в год — 5-й минус подряд:

Рис. 12

Очень коррелирует с данными по промышленным заказам Германии из предыдущего обзора. Так что в Евросоюзе вполне сформировался промышленный обвал.

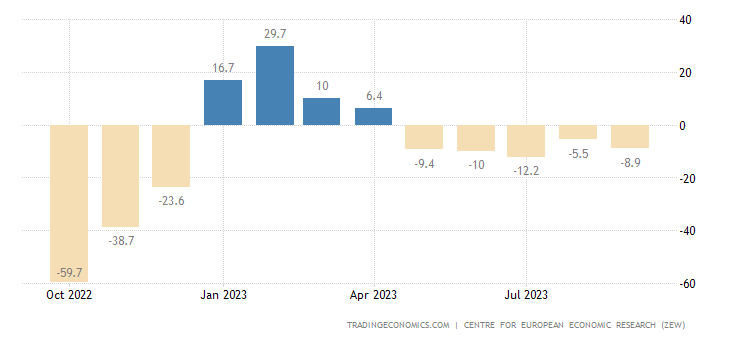

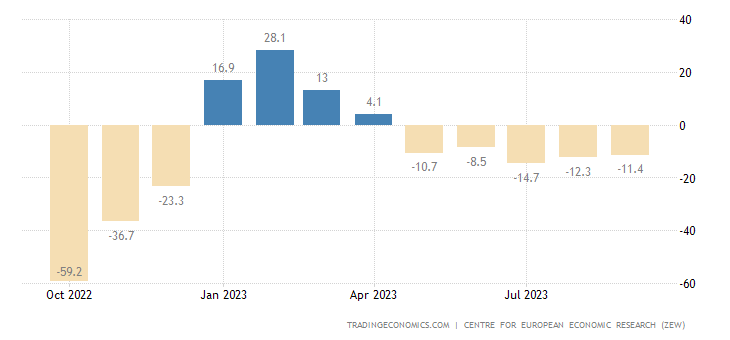

Соответственно, индекс экономических настроений в еврозоне (обзор ZEW) держится в минусе 5 месяцев подряд:

Рис. 13

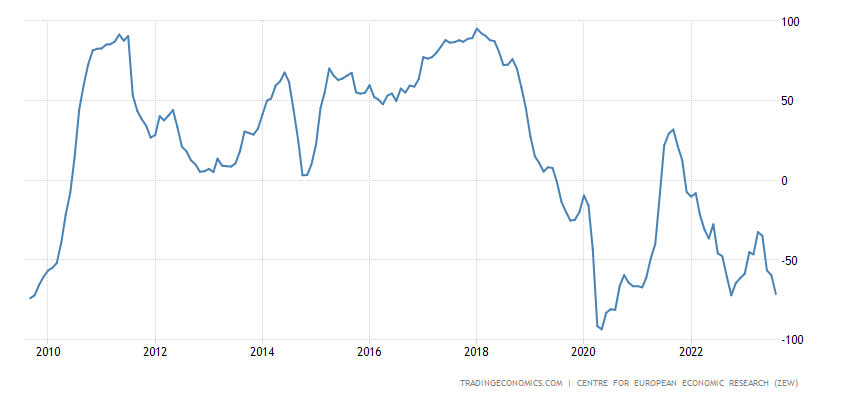

Как и отдельно в Германии:

Рис. 14

У последней очень плоха оценка текущего состояния — без учёта 2020-го она на дне с 2009-го:

Рис. 15

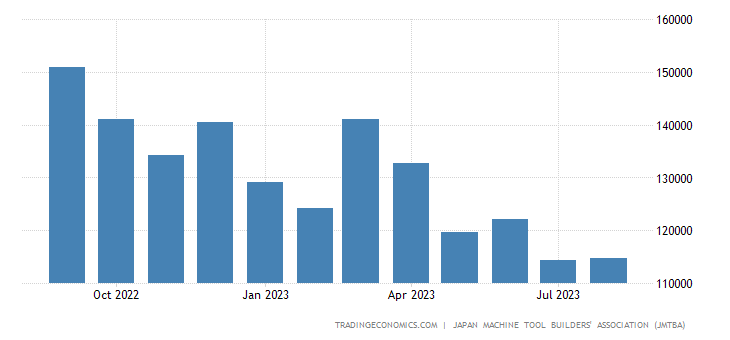

Заказы на станки и оборудование в Японии -17.6% в год:

Рис. 16

8-й минус подряд и 10-й за последние 11 месяцев:

Рис. 17

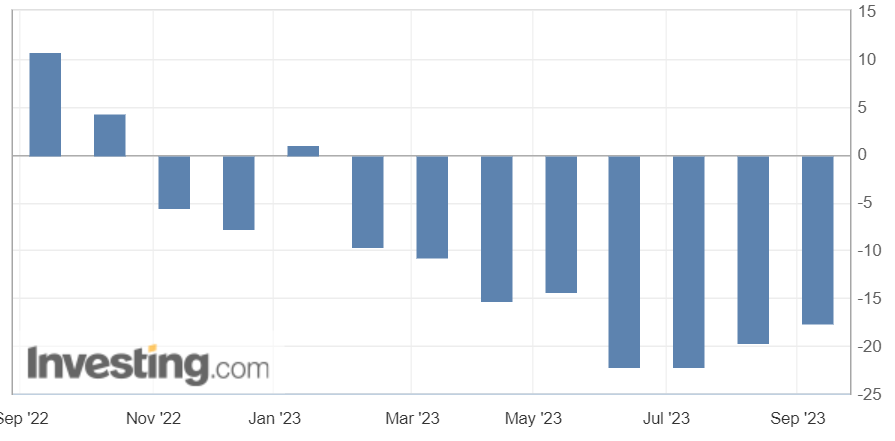

Чистые машиностроительные заказы в Японии -13.0% в год — 3-летний минимум:

Рис. 18

И здесь аналогичная ЕС ситуация.

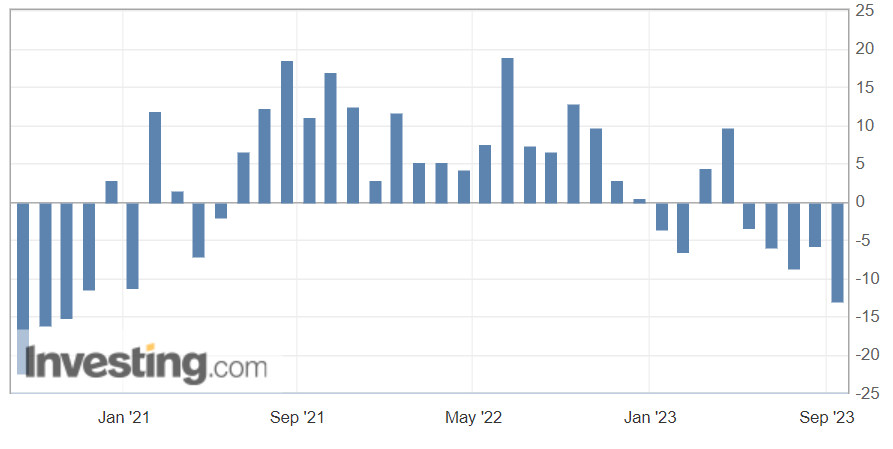

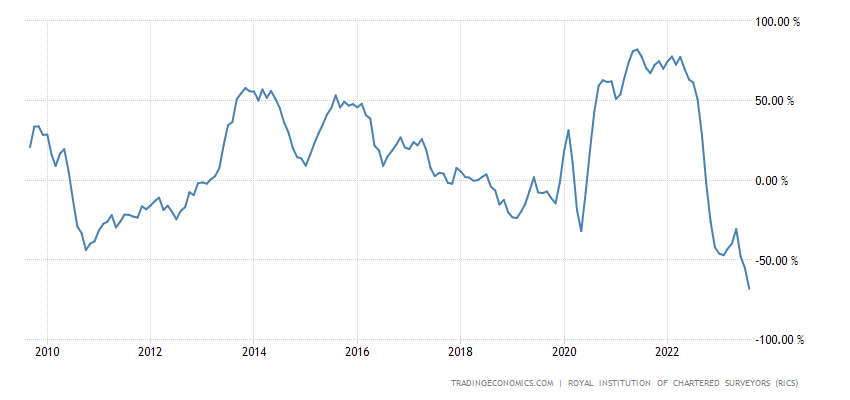

Баланс цен на жильё в Британии -68% — это минимум с 2009-го:

Рис. 19

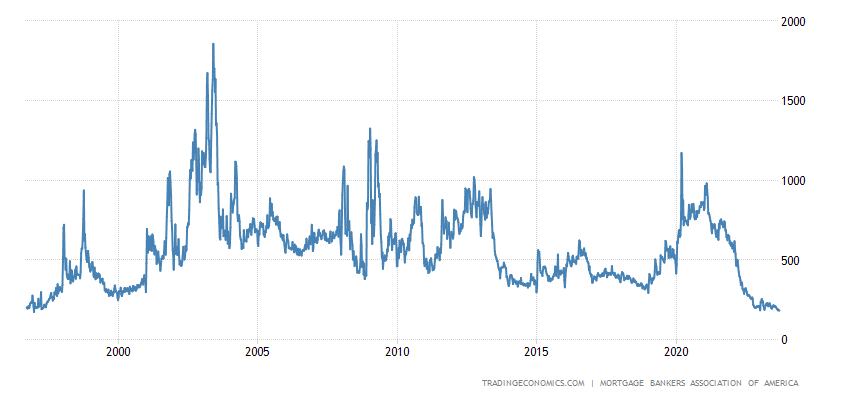

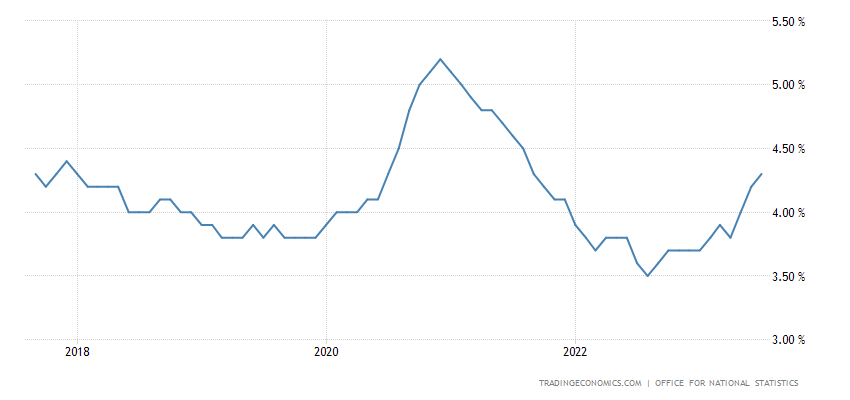

Ставка по ипотеке в США держится возле 23-летнего пика:

Рис. 20

Отчего кредитование обновило 27-летний минимум:

Рис. 21

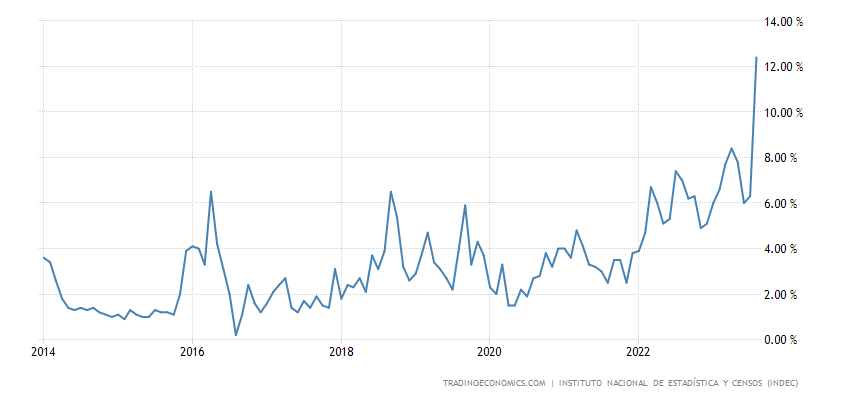

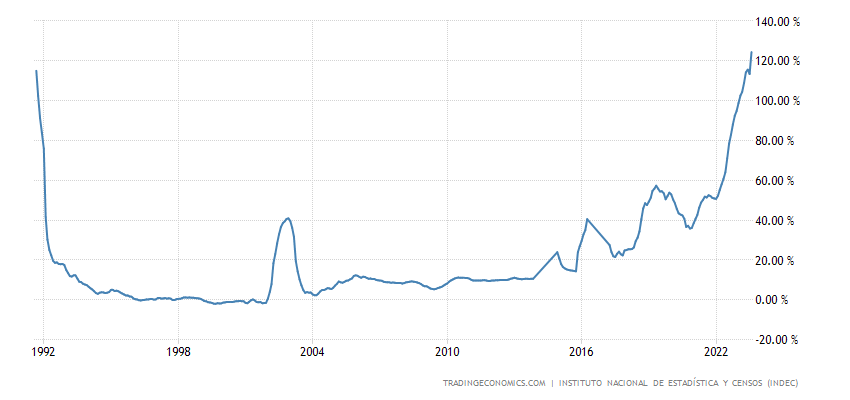

CPI Аргентины +12.4% в месяц — рекордный максимум:

Рис. 22

И +124.4% в год — 32-летняя вершина:

Рис. 23

Занятость в Британии в мае-июле -207 тыс. — не считая провала 2020-го, худший показатель с 2009-го:

Рис. 24

Отчего уровень безработицы вырос до максимума с 2017-го (опять-таки без учёта 2020-го):

Рис. 25

ЕЦБ поднял ставку на 0.25% до 22-летнего максимума 4.50% . При этом процент по депозитам достиг рекордной вершины 4.00%.

ЦБ Китая сократил норму резервирования для крупных банков на 0.25% до 16-летнего минимума 10.50%. Это, конечно, не ставка, то тоже вполне эффективный метод смягчения денежно-кредитной политики. Что является косвенным свидетельство того, что проблемы в экономике Китая продолжаются.

Основные выводы. Судя по всему, найти однозначную причину повышения издержек в экономике США не получится. Это, вообще, нормальная ситуация при структурном кризисе, когда во время снижения спроса и упрощение структуры экономики (а второе автоматически следует из первого) начинают расти разного рода затраты. И процесс этот будет продолжаться всё время, что продолжается структурный кризис.

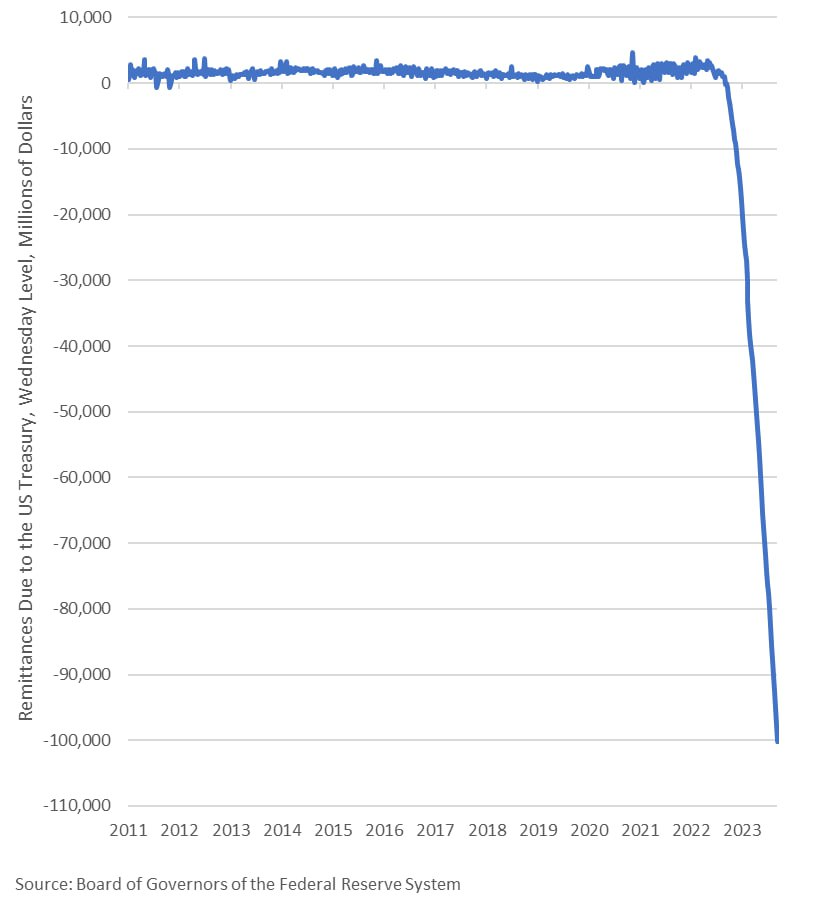

Косвенные показатели явно показывают изменение структуры экономики. Они, разумеется, ничего не говорят о том, как она меняется, но, например, можно рассмотреть такой показатель:

Это которые ФРС теряет, выплачивая проценты коммерческим банкам по обратному РЕПО и проценты по резервам. Убытки только что достигли 100 миллиардов долларов или 758 миллионов долларов в день.

Прежде чем начались все эти безумные игры с процентами и денежной накачкой, ФРС каждый год отправляла свою прибыль в Казначейство США. Но теперь у ФРС огромные бумажные потери по портфелю облигаций и огромные ежедневные потери по деньгам, которые она должна платить коммерческим банкам, чтобы удержать систему от развала.

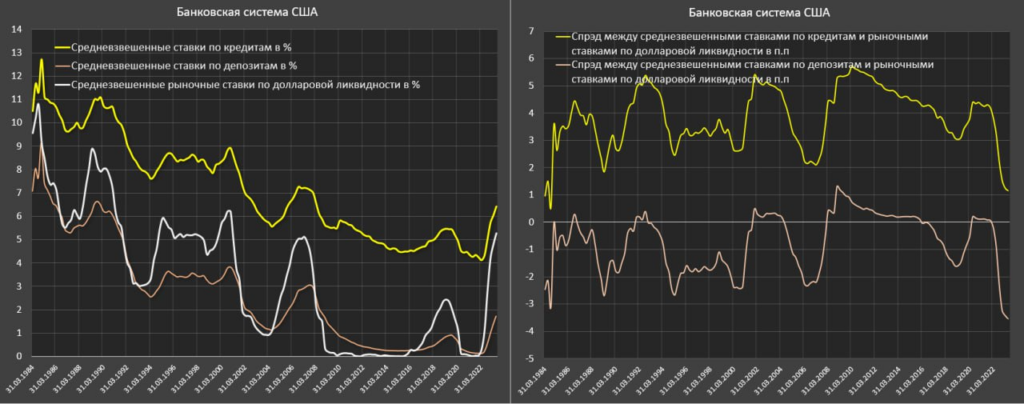

Ещё одна картинка, средневзвешенная стоимость фондирования для банковской системы США:

Как видно, она растёт. Перед циклом ужесточения денежно-кредитной политики от ФРС в марте 2022, средневзвешенные ставки по привлеченным депозитам были всего 0.12% годовых, на 2 кв 2022 – 0.19%, далее 0.52%, 0.95%, 1.36% в начале 2023 и 1.72% на 2 кв 2023, что является максимальной стоимостью фондирования с 3 кв 2008!

Это не ставки по новым/открываемым депозитам, а средневзвешенная доходность для всего объема депозитов любой срочности, в том числе беспроцентных. По мере рефинансирования депозитов на новых условиях доходность постепенно повышается.

Средневзвешенные ставки по кредитам составляют 6.43% для всех видов и типов кредитов юрлицам и физлицам (учитывают ипотечные кредиты), а годом ранее ставки были 4.33%.

Как видно, средневзвешенные ставки по кредитам выросли быстрее, чем ставки по депозитам, что привело к существенному росту процентной маржи банков с 4-4.2%, которая наблюдалась перед циклом ужесточения ДКП, до 4.7-4.8% на середину 2023 (максимальная маржа с 3 кв 2012). Но это временный эффект. Рекордный отток депозитов из банковской системы и истощение кэш позиции относительно риск-взвешенных активов обострило конкуренцию банков за депозитную базу, которая все еще значительно дешевле, чем рыночное фондирование, стоимостью свыше 5.2%.

Средневзвешенные ставки по депозитной базе продолжат активно расти в темпах по 0.35-0.4 п.п за квартал, т.е. могут вырасти до 2.5% в 4 кв 2023. Спрэд между средневзвешенными ставками по депозитам и рыночными ставками по долларовой ликвидности – рекордно отрицательный (3.55 п.п), что на 1 п.п выше нормы в фазе быстрого ужесточения ДКП.

Ставки по кредитам, наоборот, замедлят ход из-за снижения спроса на кредиты, что обостряет конкуренцию банков за заемщиков, поэтому чистая маржа банков начнет быстрое снижение с 3 кв 2023.

Одновременно с этим, начнется разгон просрочек по кредитам, как естественная реакция системы на экстремальную стоимостью заимствований, что приведет к аккумуляции расходов на кредитные списания. Это, собственно, описание одного из механизмов повышения издержек для реального сектора экономики.

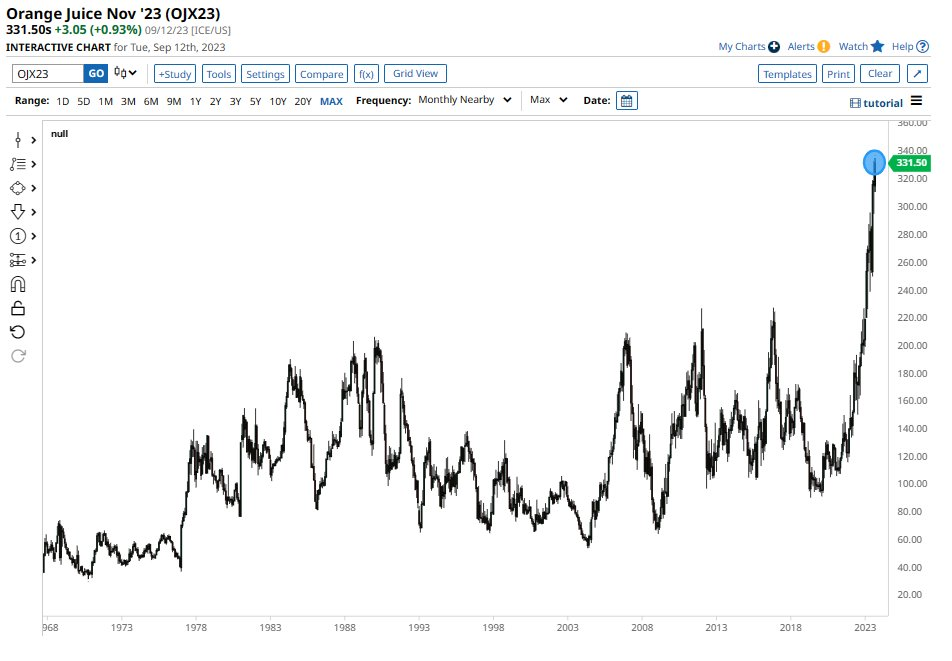

Разумеется, в таких ситуациях очень удобное время для спекулянтов, что и показывают, например, цены на апельсиновый сок:

В общем, общая тревожность в мировой экономике растёт, но я надеюсь, что у наших читателей всё хорошо, так что мы можем им пожелать приятных выходных и спокойной рабочей недели!

Опять забыли ЦБ РФ упомянуть. Смысла конечно никакого, но так для порядку.

Михаил Леонидович, просьба размещать ВСЕ графики в большом формате, если это возможно, а то графики по банковской системе, не видны от слова совсем.