Период: 4 – 10 июня 2022

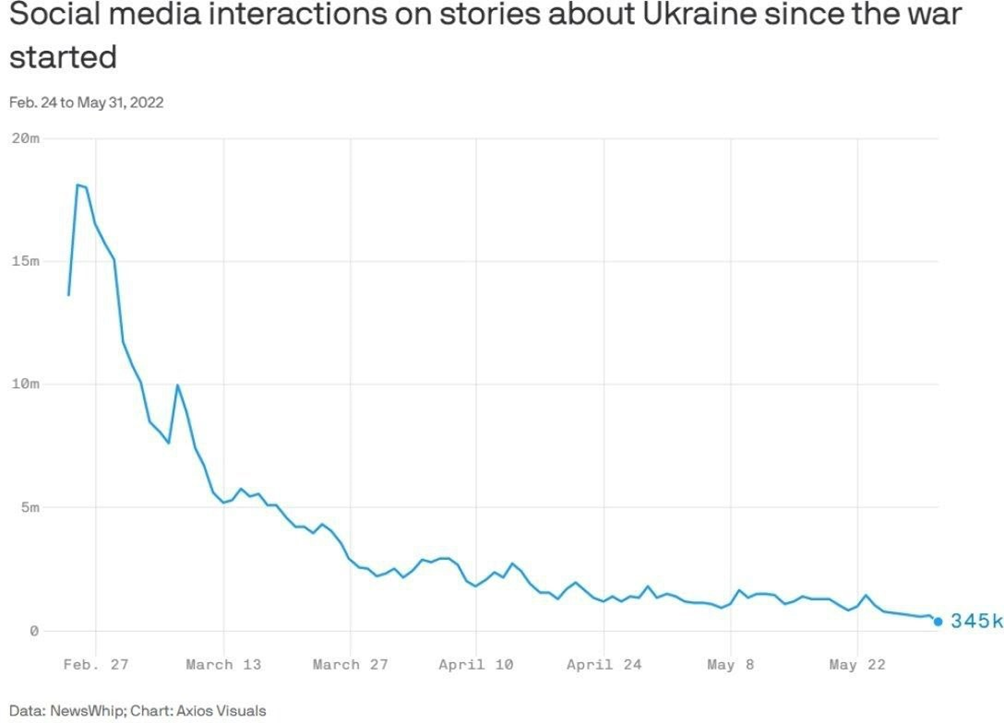

Главная новость. Основной новостью является вовсе не рост инфляции в США (см. следующий раздел настоящего Обзора), для наших читателей это вообще не новость. Главное, что понимание неадекватности денежных властей постепенно становится общим местом, что хорошо видно по прессе. Одной из главных причин этого являлось то, что властями с самого начала было неправильно выбрано то объяснение причин инфляции, которое было предъявлено народу. А именно, злонамеренные действия Путина. Это хорошо видно на графике количества статей, посвящённых Украине с конца февраля 2022 года:

X’X: 27 февраля, 13 марта, 27 марта, 10 апреля, 24 апреля, 8 мая, 22 мая

Y’Y: Количество статей, млн. штук

Падение интереса к этой теме однозначно говорит о том, что свалить проблему на Путина не удастся. При этом Джанет Йеллен, министр финансов, только усугубляет эту ошибку.

Она говорила о том, что «ничто не предвещает развитие рецессии в США«, и это, конечно, правда, поскольку термин «рецессия» к текущей ситуации никакого отношения не имеет. Но спад экономики, причём значительный, идёт уже с конца прошлого года (то есть не менее двух кварталов), и не заметить его невозможно. А в её интерпретации «рецессия» и «структурный спад» — синонимы, и ошибка такого понимания уже видна общественности.

Далее, она считает, что «цены на нефть могут продолжить рост в ближайшее время». Это довольно убедительно с учётом текущих показателей (см. третий раздел настоящего Обзора), и по её мнению, снижение цен на бензин «маловероятно» в краткосрочной перспективе. Далее, Йелен сделала довольно банальное заявление, что «инфляция — главная проблема. На ней всё моё внимание. Спрос и предложение являются большой причиной инфляции», которое было несколько ослаблено её же извинениями, что в период пребывания на посту руководителя ФРС она эту проблему упустила. И дальше продолжила заведомо неудачную фразу о том, что «разумно было бы, чтобы большое количество стран создало картель для ограничения цен на российскую нефть». Напоминаю, что картели запрещены американским законодательством, ну а напоминание про участие Путина в нефтяных ценах ничего, кроме нервных смешков, у американцев уже не вызывает.

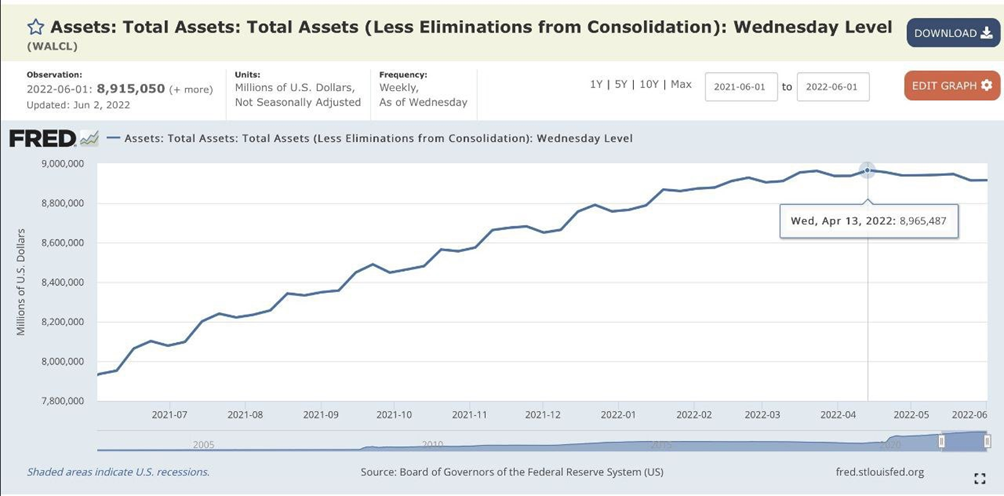

Кроме того, Йеллен сказала, что «…есть риск рецессии, но я не думаю, что это наиболее вероятный вариант. Я не думаю, что у нас будет рецессия. Ничего не предвещает, что рецессия начинается». И добавила свою рекомендацию: «Я не рекомендую вкладывать в криптовалюты большинство пенсионных сбережений. Рентабельность цены-себестоимости выросла, но не стимулирует инфляцию. Я вижу риски повышения цен на энергоносители и продовольствие». Но вот что важно, так это то, что рост инфляции стал неожиданностью для самих денежных властей США. Они начали ужесточать денежную политику и сокращать денежную массу:

X’X: июль 2021; август 2021; сентябрь 2021; октябрь 2021; ноябрь 2021; декабрь 2021, январь 2022; февраль 2022; март 2022; апрель 2022; май 2022; июнь 2022

Y’Y: Миллионы долларов США

Они довольно уверенно подняли ставку. И тут такой конфуз. Собственно, наивные рассуждения Йеллен про «рецессию» как раз и показывают, что внятного объяснения случившемуся у них нет. В отличие от наших читателей.

Макроэкономика

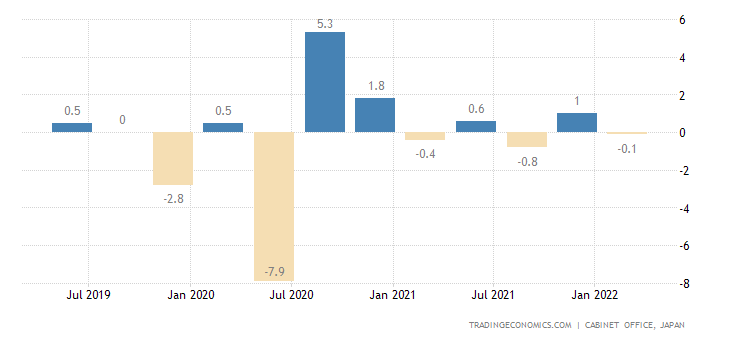

ВВП Японии не удаётся выйти в устойчивый плюс — снова -0.1% в квартал:

X’X: 2019 г.: июль. 2020 г.: январь, июль. 2021 г.: январь, июль. 2022 г.: январь

Y’Y: %

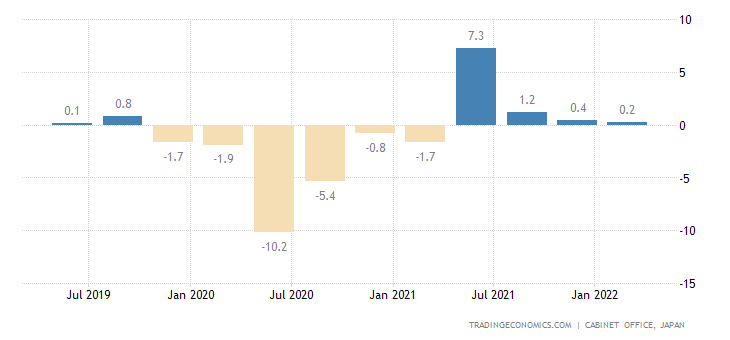

Отчего и годовой рост почти обнулился (+0.2%):

X’X: 2019 г.: июль. 2020 г.: январь, июль. 2021 г.: январь, июль. 2022 г.: январь

Y’Y: %

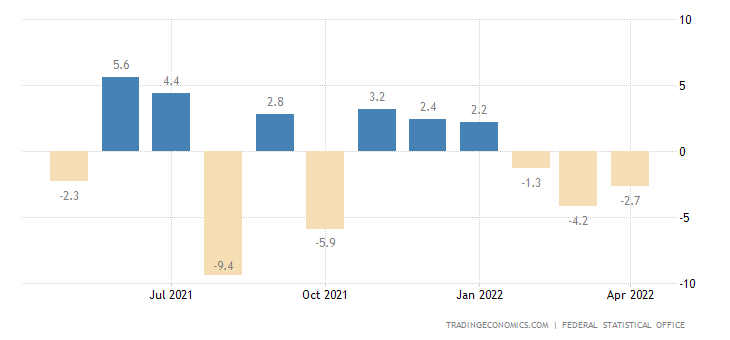

Промышленные заказы в Германии помесячно падают 3 месяца подряд:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

Отчего их годовой спад (-6.2%) худший с сентября 2020-го:

X’X: Год

Y’Y: %

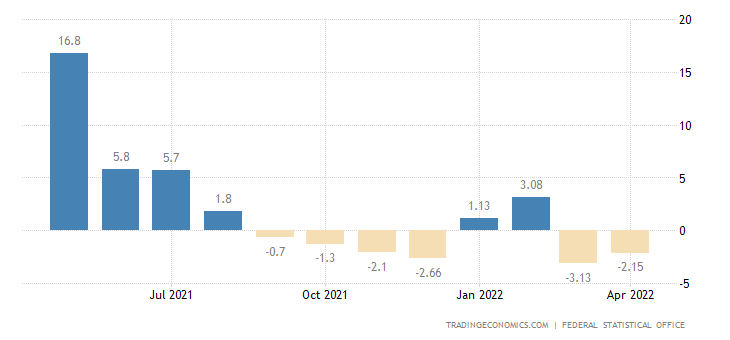

И годовая динамика производства остаётся в минусе 2 месяца подряд:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

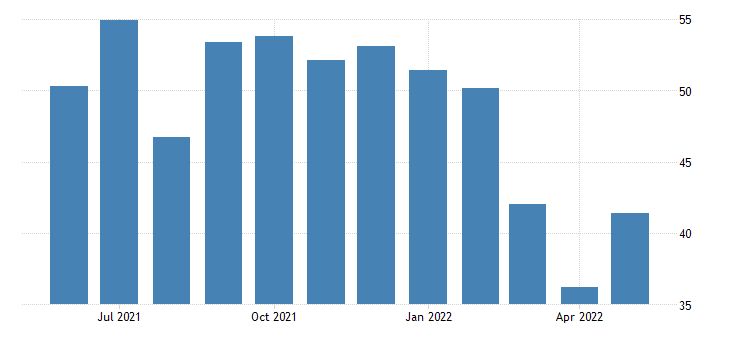

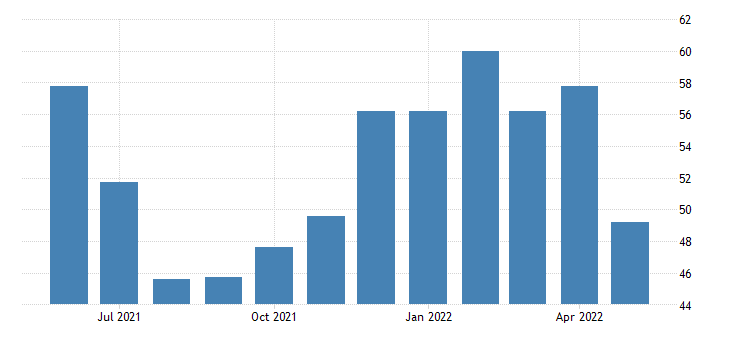

PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) сферы услуг Китая продолжает оставаться глубоко в зоне спада (41.4 пункта):

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

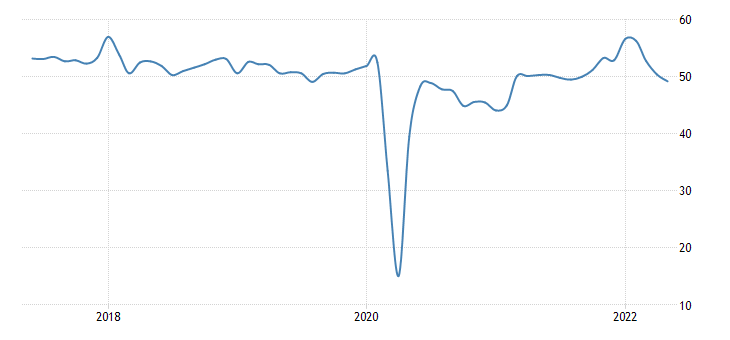

В Австралии этот же показатель тоже ушёл в минус (49.2 — семимесячное дно):

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

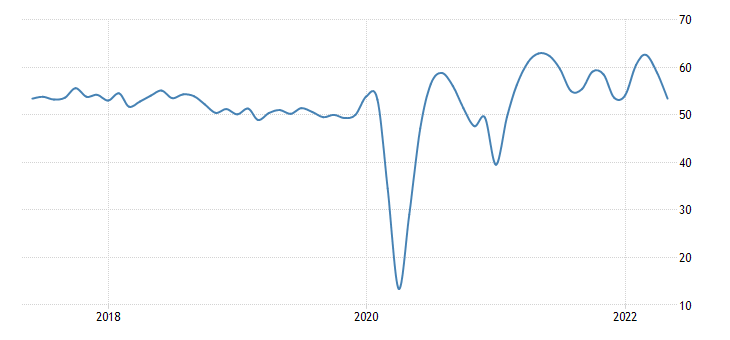

Как и PMI строительного сектора в еврозоне (тоже 49.2 —15-месячный минимум):

X’X: Год

Y’Y: Пункты

PMI сферы услуг в Британии пока в зоне роста (53.4), но он слабейший за 15 месяцев:

X’X: Год

Y’Y: Пункты

И опять-таки напоминаем, что масштаб любой отрасли берётся в ценовом выражении (объём продаж), так что на фоне заниженной инфляции он довольно существенно завышен. Так что экспертные оценки излишне оптимистичны.

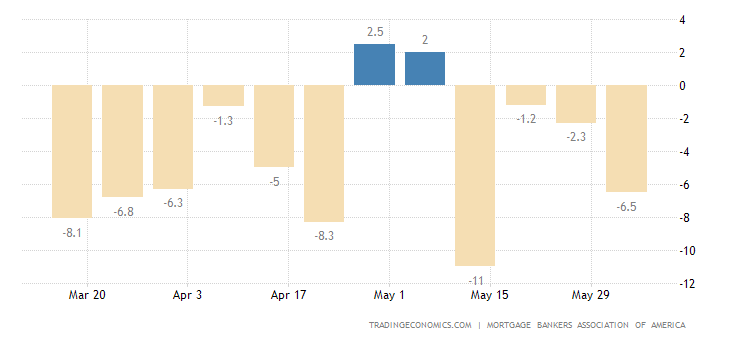

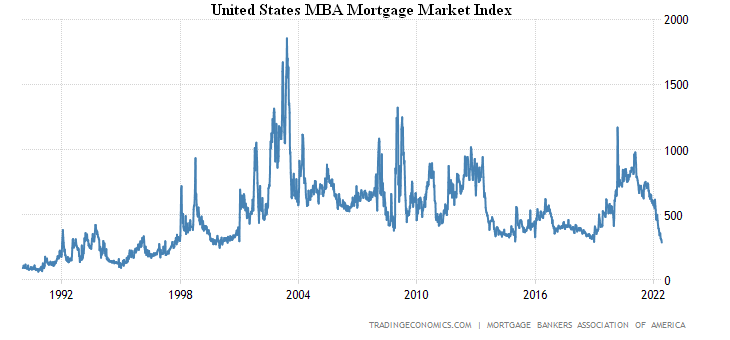

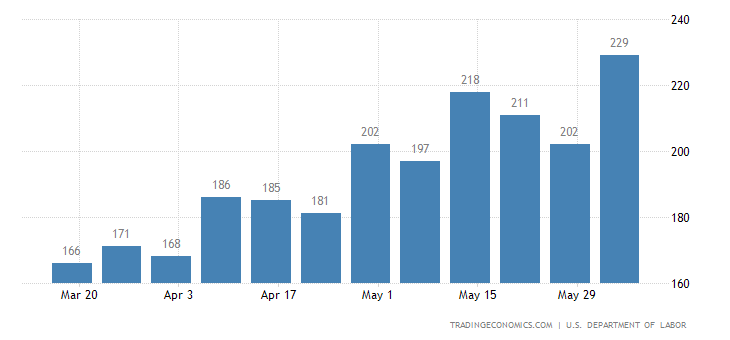

Заявки на ипотеку в США опять упали (-6.5% в неделю):

X’X: 20 марта, 3 апреля, 17 апреля, 1 мая, 15 мая, 29 мая

Y’Y: %

Пробив дно 2018-го и достигнув 22-летнего минимума:

X’X: Год

Y’Y: Пункты

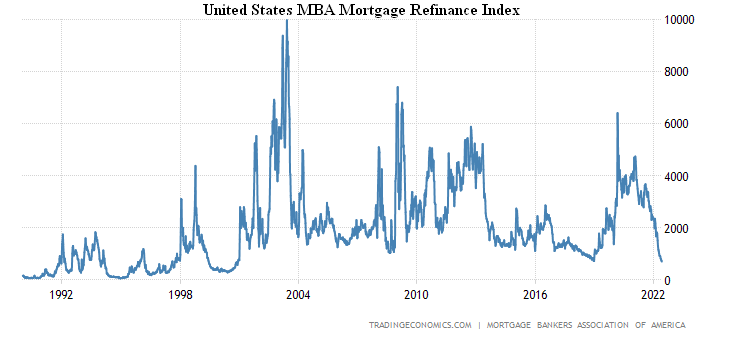

Та же ситуация отдельно в сегменте рефинансирования:

X’X: Год

Y’Y: Пункты

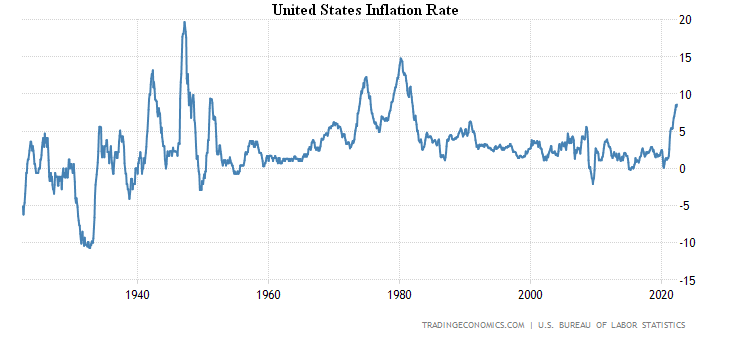

CPI (индекс потребительской инфляции) США +8.6% в год — максимум с 1981-го:

X’X: Год

Y’Y: %

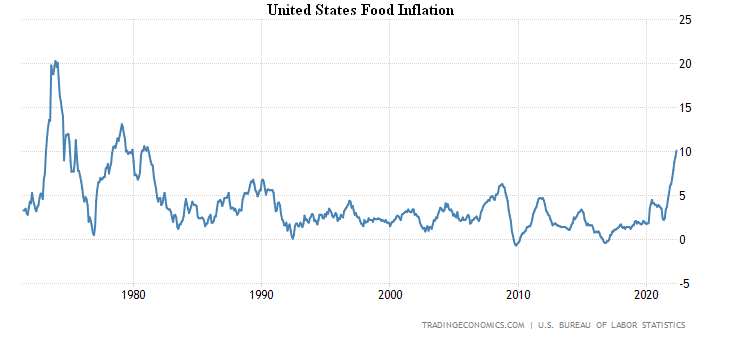

В том числе еда +10.1% в год — тоже вершина с 1981-го:

X’X: Год

Y’Y: %

По оценке Мельбурнского института, CPI Австралии +1.1% в месяц рекорд за 20 лет наблюдений:

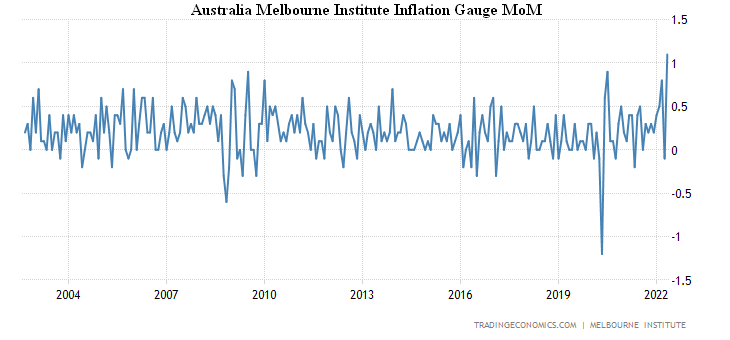

X’X: Год

Y’Y: %

Годовой рост тоже рекордный (+4.8%):

X’X: Год

Y’Y: %

Чистый CPI Мексики +7.3% в год — максимум с начала 2001-го:

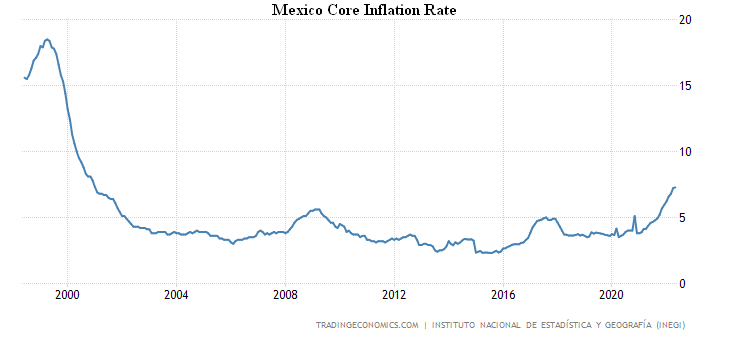

X’X: Год

Y’Y: %

Настроения американцев по версии Мичиганского университета худшие за 70 лет наблюдений:

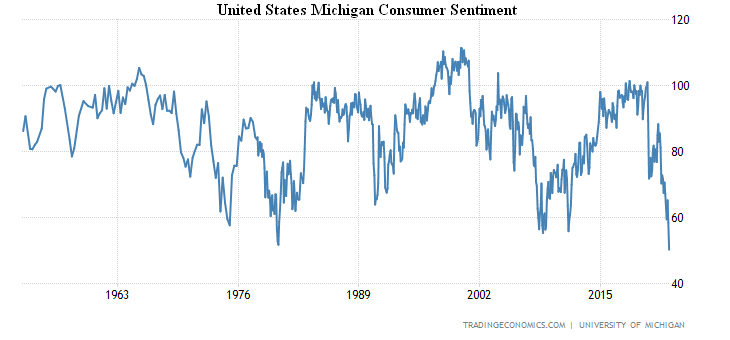

X’X: Год

Y’Y: Пункты

То же касается их оценки текущей экономической ситуации:

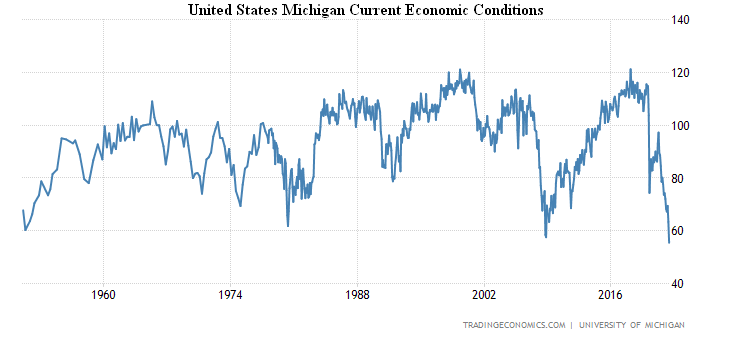

X’X: Год

Y’Y: Пункты

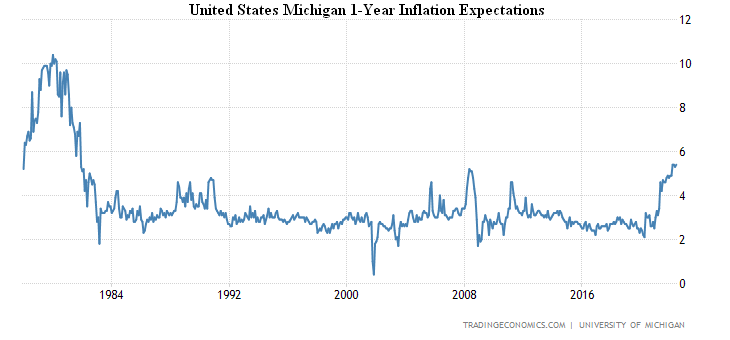

При этом годовые инфляционные ожидания вернулись к 40-летней вершине (+5.4%):

X’X: Год

Y’Y: %

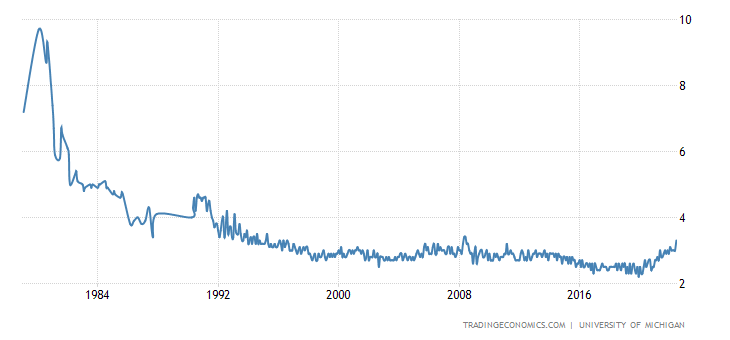

А 5-летние обновили пик с 2008-го:

X’X: Год

Y’Y: %

Канада поставила рекорд по обновлению максимумов цен на 10-ти летние государственные облигации, они на пике с 2011-го; в других странах тоже пики, но обычно с 2014/18-го:

X’X: 2021 г.: июль, сентябрь, ноябрь. 2022 г.: март, май

Y’Y: %

Траты японцев держатся в годовом минусе:

X’X: Год

Y’Y: %

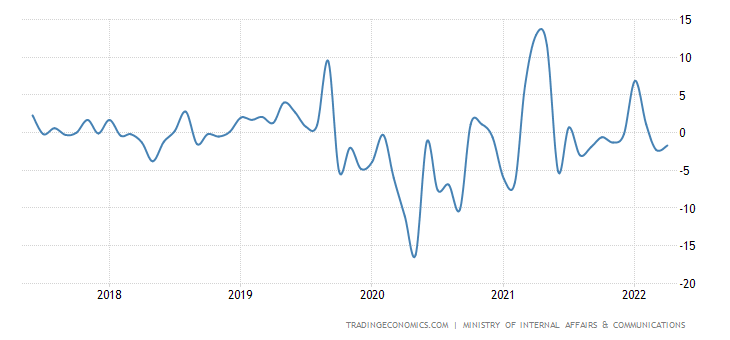

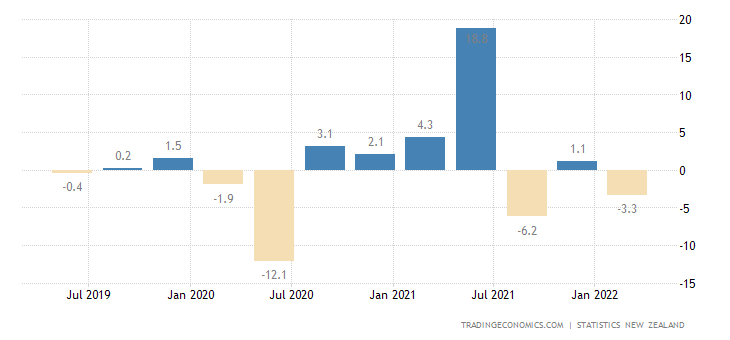

Продажи в обрабатывающей промышленности Новой Зеландии -3.5% в квартал и -3.3% в год:

X’X: 2019 г.: июль, 2020 г.: январь, июль. 2021 г.: январь, июль. 2022 г.: июль

Y’Y: %

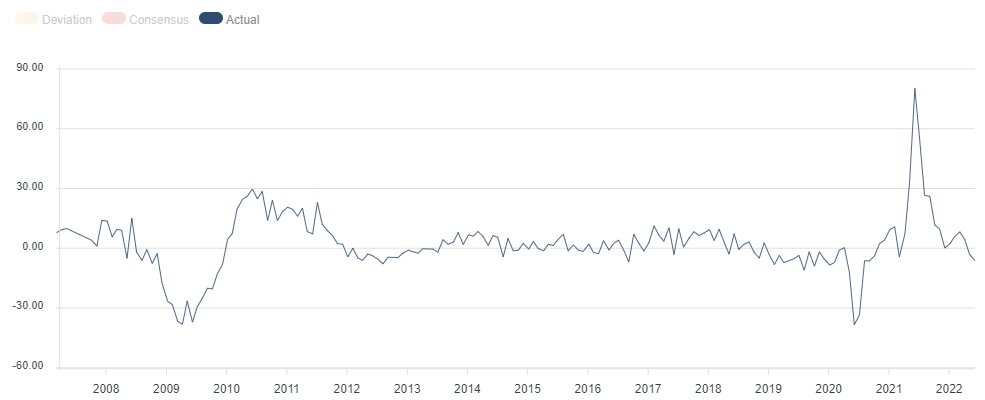

Первичные обращения за пособиями по безработице в США на 5-месячном пике:

X’X: 20 марта, 3 апреля, 17 апреля, 1 мая, 15 мая, 29 мая

Y’Y: Количество обращений (единицы)

Впрочем, с учётом искажения трудовой статистики, направленных на демонстрацию оптимистической картины, эти данные мало о чём говорят.

ЦБ Австралии поднял ставку на 0.50% до 0.85%, обещает дальнейшее ужесточение политики.

ЦБ Индии повысил процент на 0.5% до 4.9%, увеличил прогноз инфляции.

ЕЦБ оставил ставку на месте, но обещает поднять её на 0.25% в июле и на 0.50% в сентябре. В результате, фондовые рынки в странах ЕС начали падать, посмотрим, что будет на следующей неделе.

Банк России срезал ставку на 1.5% до 9.5%, намерен продолжить смягчение политики.

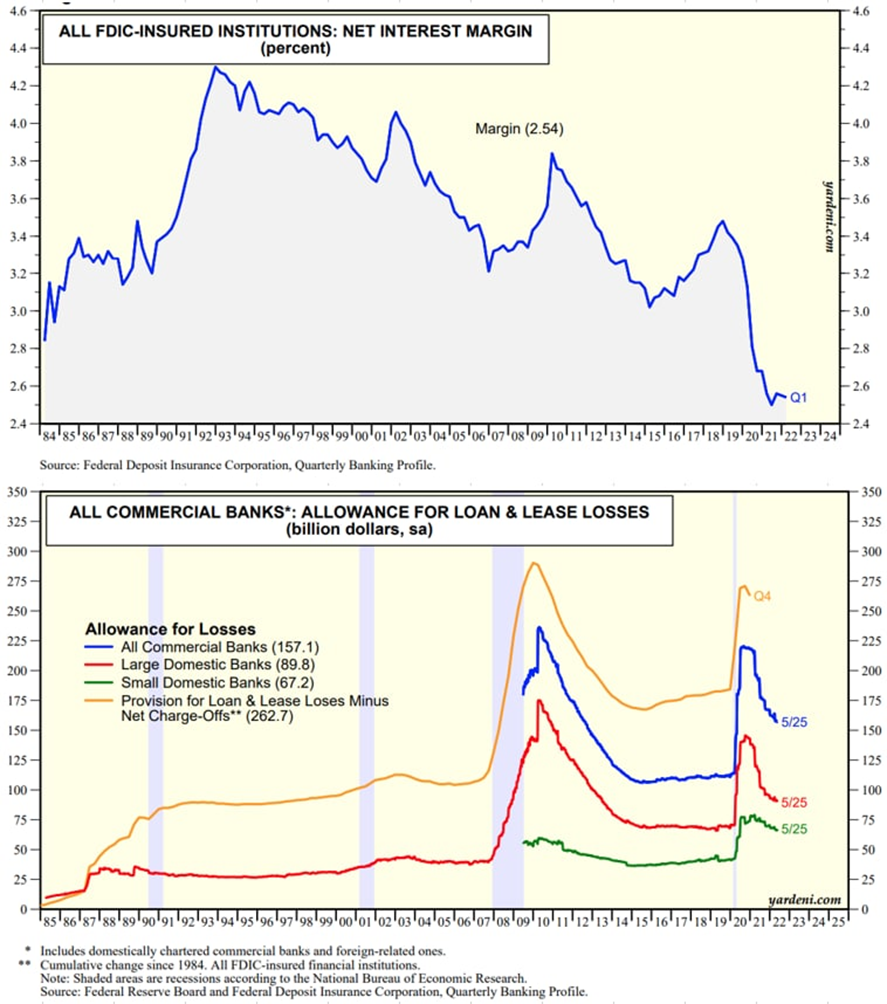

Основные выводы. Высокая инфляция, которая, к тому же, не показана в официальных показателях (что ограничивает рост заработной платы) ведёт к снижению доходов банков, как в корпоративной сфере, так и в сфере личного страхования:

Все банковские структуры, застрахованные Федеральной корпорацией по страхованию вкладов (FDIC): чистый процентный доход банка (проценты)

X’X: Год

Y’Y: %

Синяя линия: доход

Все коммерческие банки*: отчисления в резервы под возможные убытки, связанные с кредитами и арендой, млн долларов США

Отчисления в резервы под возможные убытки

Синяя линия: все коммерческие банки (157.1 млн долларов США)

Красная линия: крупные внутренние банки (89.8 млн долларов США)

Зеленая линия: малые внутренние банки (67.2 млн долларов США)

Желтая линия: отчисления в резервы под возможные убытки, связанные с кредитами и арендой за вычетом чистых списаний (262.7 млн долларов США)**

*Включает внутренние коммерческие банки, имеющие государственную лицензию, и связанные с ними иностранные банки

**Общие сдвиги с 1984 года; Все банковские структуры, застрахованные Федеральной корпорацией по страхованию вкладов (FDIC).

Примечание: заштрихованная площадь обозначает спад согласно данным National Bureau of Economic Research

Теоретически, это, может быть, и не так страшно, но это означает, что рефинансировать долги будет всё сложнее, а с учётом роста ставки, объём денег, которые и корпорации, и домохозяйства, смогут направить на потребление, начнёт серьезно снижаться. Напомню — снижение спроса означает автоматическое углубление структурного кризиса экономики, что в нашем случае означает рост структурной компоненты инфляции.

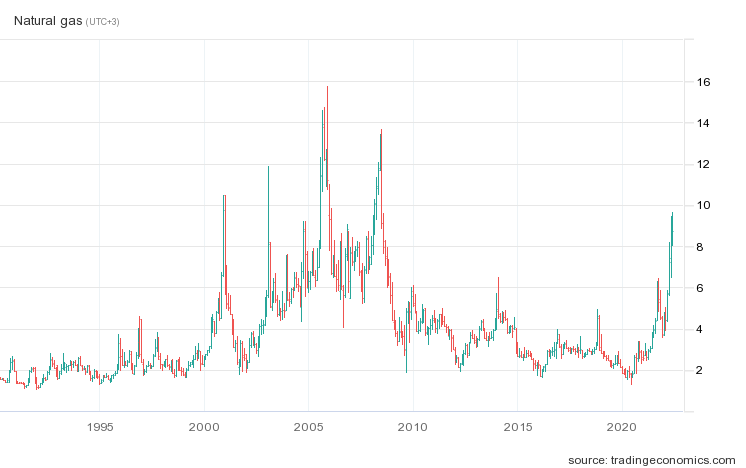

Это как раз то, что денежные власти Западных стран не понимают и, соответственно, адекватно реагировать никак не могут. И показатели роста цен в энергетике — это не Путин, это структурные изменения в экономике. Цены на бензин в США (рекордный максимум):

Печное топливо в США (то же самое):

И природный газ в США (вершина с 2008-го):

По нашему мнению, ключевым направлением обсуждения текущих экономических проблем в ближайшие недели станет дискуссия денежных властей, которые будут предлагать всё более изощрённые объяснения по поводу сложившейся ситуации, и оппозиции (в широком смысле), которая будет ловить чиновников на вранье и подтасовках. Может быть, если рынки в ЕС будут падать достаточно серьёзно, это может даже привести к отдельным отставкам. Не в США, разумеется.

А мы желаем нашим российским читателям порадоваться хорошей погоде на длинных выходных и всем — позитивной трудовой недели!

Михаил Леонидович, благодарю за отличный обзор.

Извините, что вмешиваюсь, возможно имеет смысл добавить график сбережений населения (Personal Savings), которые уже близки к историческим минимумам — все ковидные деньги, которых было более 1.5 трлн на сбер. счетах уже проедены. Именно благодаря им Retail Sales, и GDP все еще держаться в плюсовой зоне. Но этот источник потребления тоже почти иссяк.

P.S.

Heating Oil — мазут.

Мы про сбережения писали. Но нельзя объять необъятного.

Здесь миллионы надо на миллиарды поменять. (in billions)

Синяя линия: все коммерческие банки (157.1 млн долларов США)

Красная линия: крупные внутренние банки (89.8 млн долларов США)

Зеленая линия: малые внутренние банки (67.2 млн долларов США)

Подробнее: https://fondmx.pro/itogi-nedeli/infljacija-ohota-na-vedm-nachinaetsja/

благодарю за обзор

также хотел бы обратить Ваше внимание на доходности по европейским 10-летним облигациям — как самым надежным (Германия) так и одним из самых «мусорных» (Италия)

Долгое время немецкие облигации были с отрицательной ставкой, но последний год доходности растут чуть ли не каждый месяц — и уже достигли 1.5%, а итальянские, естественно, растут еще быстрее — и уже вблизи 4%

Один из вариантов распада еврозоны может начаться именно с Италии — в мире мало сумасшедших, которые будут покупать облигации этой страны когда уйдет главный покупатель — ЕЦБ (их и так практически нет)

А что Вы думаете, как могут начаться объективно деструктивные процессы масштабов бОльших, чем последний долговой кризис Греции?

Подскажите, есть ли у кого успешный опыт оплаты обзоров из европы?

Мы работаем над этим!

Странная инфляция, почему тогда не дорожает золото.?

Золото дорожает. Не дорожает бумага.