Период: 12-18 февраля 2022

Главная новость.

Основная новость – сложное сочетание двух главных интриг в США, роста ставки рефинансирования (момент начала ужесточения кредитно-денежной политики) и скандала с расследованием специального прокурора Джона Дарема (с участием Джейка Салливана и Хилари Клинтон).

Заседание Совета управляющих ФРС в понедельник, 14 февраля, не привело к повышению ставки. «Ястребам» пришлось отступить, и повышение ставки отложили (как и планировалось заранее) на март. За развитием ситуации мы будем следить, но давление на руководство денежных властей продолжается, поскольку инфляция продолжает расти (см. следующий раздел настоящего Обзора).

Что касается скандала с «рашагейтом», то уже не вызывает сомнений, что он приведет к крайне серьёзным последствиям. Его пытаются замять в публичной сфере (например, CNN о нём вообще не упоминает), но уже очевидно, что до суда дело дойдёт, и у многих участников со стороны Демократической партии будут очень серьёзные неприятности.

Не исключено, что именно это заставило некоторых политических акторов в США и Великобритании надавить на Украину, и к концу рабочей недели резко выросла активность вооружённых сил на Украине против Донецкой и Луганской народных республик. Задача тут простая: нужно переключить интересы наблюдателей с упомянутых выше двух проблем на какую-то третью. Попытки организовать допинговые скандалы на Олимпиаде, в общем, необходимого эффекта не дали, и вероятнее всего было решено начать региональный военный конфликт. Разумеется, это ускорит негативные процессы в мировой экономике (и, скорее всего, в глобальный конфликт не перейдёт, недаром в Москву прилетал министр обороны Великобритании, а Байден звонил Путину), но на какое-то время удастся центр внимания западной общественности перенести на внешние проблемы. Впрочем, в любом случае, предотвратить проблемы это не сможет хотя, возможно, действующей администрации США удастся избавиться от обвинений в том, что именно она виновата в кризисе. Хотя, с нашей точки зрения, это крайне маловероятно.

Макроэкономика

Активность строительства (один из главных показателей эффективности экономики) в еврозоне резко ушла в минус:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

Индекс ФРБ Нью-Йорка вернулся из минуса в плюс, но остался низким; ожидания слабы, инфляция рекордная:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

Индекс ФРБ Филадельфии почти повторил 14-месячный минимум:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

Настроения бизнеса в Японии худшие за год:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

Дальше начинаются данные по инфляции, которые уже привычно бьют очередные рекорды. Начнём с инфляции в Японии, которая идёт поперёк остального мира – пока везде инфляция, там снова дефляция: CPI (индекс потребительской инфляции) без еды и топлива -1.1% в год (11-летний минимум):

X’X: Год

Y’Y: %

Дефляция, как известно, это тоже не очень хорошо – признак экономического спада. CPI Франции +2.9% в год – максимум с 2008-го:

X’X: Год

Y’Y: %

CPI Канады +5.1% в год – вершина с 1991-го:

X’X: Год

Y’Y: %

Без еды и топлива +4.3% – пик с 1989-го:

X’X: Год

Y’Y: %

CPI Британии +5.5% в год – 30-летний максимум:

X’X: Год

Y’Y: %

Без еды и топлива +4.4% – рекорд за 25 лет ведения статистики:

X’X: Год

Y’Y: %

Индекс розничных цен +7.8% – вершина с 1991-го:

X’X: Год

Y’Y: %

PPI Британии (индекс промышленных цен) +9.9% в год – пик с 2008-го:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

Без еды и топлива +9.3% – рекорд за 25 лет наблюдений:

X’X: Год

Y’Y: %

PPI США для товаров конечного спроса без учёта еды и топлива +7.2% в год – 40-летний пик:

X’X: Год

Y’Y: Процентное изменение в сравнении с прошлым годом; %

Цены на экспорт в США +2.9% в месяц – рекорд за 40 лет наблюдений:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

Цены на импорт +2.0% в месяц – пик с 2011-го:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

Заявки на ипотеку в США -5.4% в неделю после -8.1% неделей ранее:

X’X: 28 ноября, 12 декабря, 26 декабря, 9 января, 23 января, 6 февраля

Y’Y: %

До минимума с начала 2020-го:

X’X: Год

Y’Y: Пункты

А всё потому, что ставки по займам максимальны с 2019-го:

X’X: Год

Y’Y: %

Число новостроек в США уменьшилось:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Тыс. единиц

Потребители еврозоны пессимистичны максимально почти за год:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

Розничные продажи в Канаде упали на -1.8% в месяц – худшая динамика за 8 месяцев:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

То же без автомобилей (там -2.5%):

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

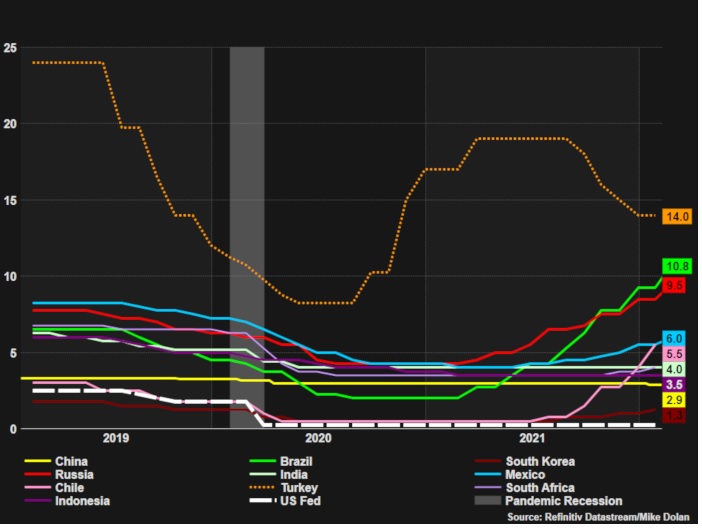

Центробанк Турции, несмотря на крайне негативные экономические показатели (см. предыдущий Обзор) не изменил свою политику.

Основные выводы. Инфляционные процессы активно развиваются. При этом в США реальные данные несколько более пессимистичны, чем показатели, которые публикуются во всех СМИ. Напоминаю данные по всем промышленным товарам в США:

X’X: май 2018, сентябрь 2018, январь 2019, май 2019, сентябрь 2019, январь 2020, май 2020, сентябрь 2020, январь 2021, май 2021, сентябрь 2021, январь 2022

Y’Y: Индекс 1982=100, пункты

Как видно, работа по снижению денежной ликвидности дала свой результат. Но он оказался достаточно мизерным, и совокупная промышленная инфляция всё равно находится на уровне 20%. И, с учётом других показателей, масштаб кризисных явлений таков, что бизнес, предприниматели и общественность начинает задавать власти вопрос об ответственности за такое состояние дел.

Отвечать, как понятно, никто не хочет. Теории, объясняющей ситуацию, у либеральных элит США и ЕС нет (она есть у нас, Фонда экономических исследований Михаила Хазина), сказать, в общем, нечего, из-за чего, как мы уже отметили в первом разделе настоящего Обзора, и приходится искать какие-то внешнее причины такого печального развития событий. Разумеется, это ненадолго, а рост цен будет продолжаться.

Если быть более точным, то на каком-то уровне рост цен остановится, и инфляционные процессы будут продолжаться до тех пор, пока структурные диспропорции современной экономики не будет нивелированы (см. М. Хазин, «Воспоминания о будущем»). Эту ситуацию можно ускорить (например, путём поднятия учётной ставки), но прекратить её невозможно. Задача, таким образом, стоит в том, чтобы оптимальным образом адаптировать к этой ситуации свой бизнес и собственную жизнь.

При этом по итогам кризиса часть бизнесов очень серьёзно выиграют и, в общем, можно даже сформировать правильную стратегию для достижения такого результата. Но это уже выходит за рамки макроэкономического обзора.

Желаем нашим читателям беззаботных выходных и успешной трудовой недели!

Благодарю

«При этом по итогам кризиса часть бизнесов очень серьёзно выиграют…»

Михаил Леонидович, хотя бы намекните, какие бизнесы? Хоть пару-тройку назовите, пожалуйста!

Например, крупный бизнес, который может ждать и/или адаптироваться к новому спросу. Т.е. после ухода мелких конкурентов и посредников из ниш (банкротства) их доля рынка перейдёт более крупным игрокам.

А это, я так понимаю, вопрос личной консультации за деньги) …

Спасибо, Михаил разблокируйте пожалуйста в вашем канале @smoytra

Михаил Леонидович, разблокируйте мой контакт в Telegram канале @AlexeyMF

Нет такого

Добрый день. Уважаемый Михаил Леонидович, разблокируйте мой аккаунт @lmddoctor в вашем ТГ канале. Спасибо.

Огромная благодарность за Ваш труд !

Спасибо!