Период: 6-12 ноября 2021

Главная новость. Основная новость, если смотреть на многочисленные СМИ – это рекордная потребительская инфляция в США. Но для читателей наших обзоров это вообще не новость: мы много раз подробно объясняли и то, почему её рост неизбежен, и то, почему не будет сокращаться инфляция промышленная. Впрочем, в следующем разделе мы это повторим.

А вот реальная новость – тихо закончился экологический саммит в Глазго. То, что «зеленый» проект обречён на провал, стало понятно ещё несколько месяцев назад. Скажем точнее, несколько месяцев назад уже можно было найти информацию для рядового пользователя (не профессионала), из которой это однозначно следовало. Но на прошлой неделе ситуация стала очевидной, даже откровенные пропагандисты этого направления развития осознали, что шансов на успех практически нет.

Это не значит, что не будет попыток что-то сделать, в частности, новое правительство Германии может в безнадёжных попытках провести «зелёные» реформы «сжечь» все ресурсы, которые можно было бы направить на борьбу с кризисом. Более того, есть в мире страны («Кто сказал „Лондон”»?), которые такую самоубийственную политику Германии поддержат. Мы обязаны эту ситуацию учитывать и доводить до наших читателей, но объективная картина уже сложилась окончательно.

Макроэкономика

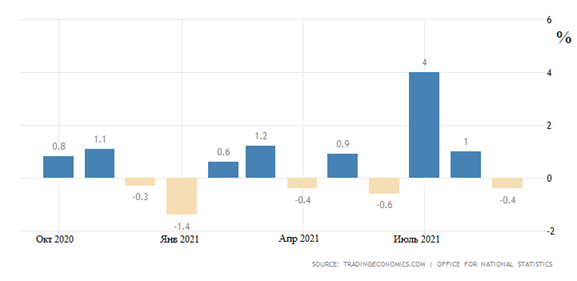

Промышленное производство Британии упало на 0.4% в месяц:

(United Kingdom Industrial Production MoM)

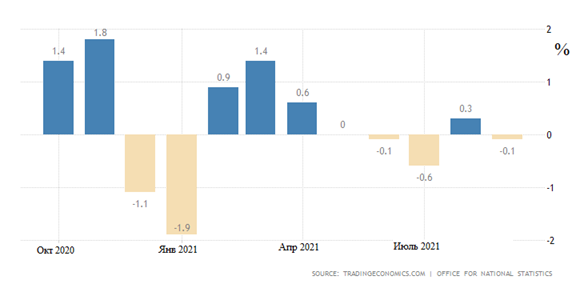

Ещё хуже обрабатывающие отрасли, где за последние 5 месяцев был лишь 1 плюс:

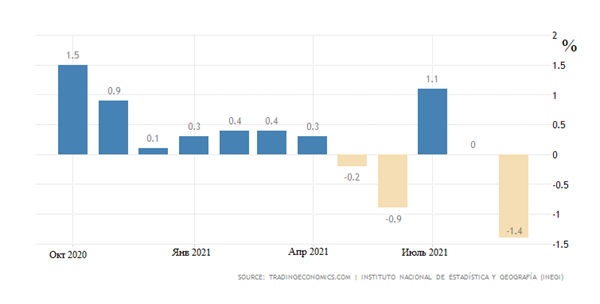

То же в Мексике – единственный плюс за 5 месяцев, а в сентябре -1.4% (минимум с апреля 2020-го):

(Mexico Industrial Production MoM)

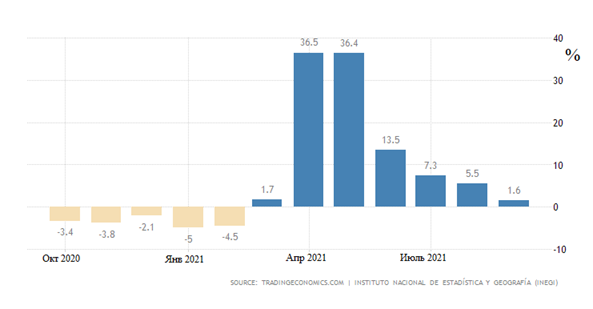

И годовой рост минимален за 7 месяцев (+1.6%):

(Mexico Industrial Production)

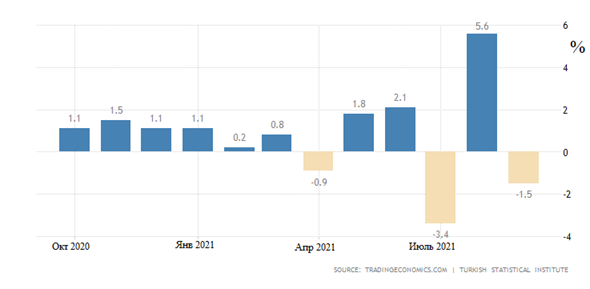

Упали показатели промышленного производства и в Турции (-1.5% в месяц) – 2-й минус за последние 3 месяца. Впрочем, при промышленной инфляции выше 40% (см. предыдущий обзор) это совсем не удивительно:

(Turkey Industrial Production MoM)

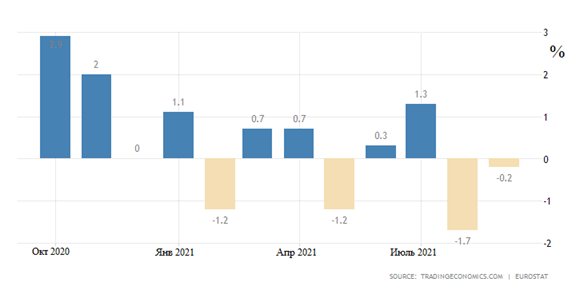

В промышленном производстве еврозоне 2-й помесячный минус подряд:

(Euro Area Industrial Production MoM)

Отметим, что, весьма возможно, что последние пики на предыдущих двух графиках, в Турции августовский, а в Еврозоне – июльский, вызваны как раз заниженным показателями инфляции; власти никак не хотели признавать реальную экономическую картину.

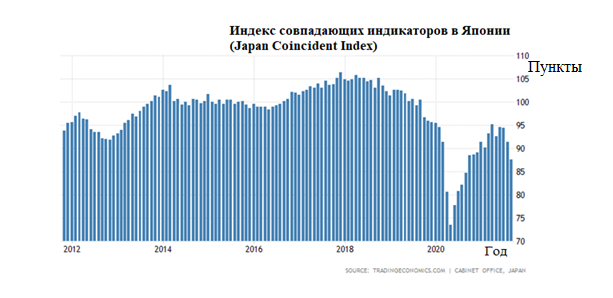

Индекс совпадающих индикаторов в Японии худший за год:

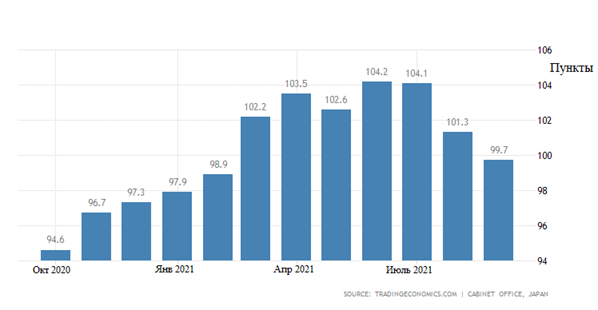

Опережающие индикаторы на дне за 7 месяцев:

(Japan Leading Economic Index)

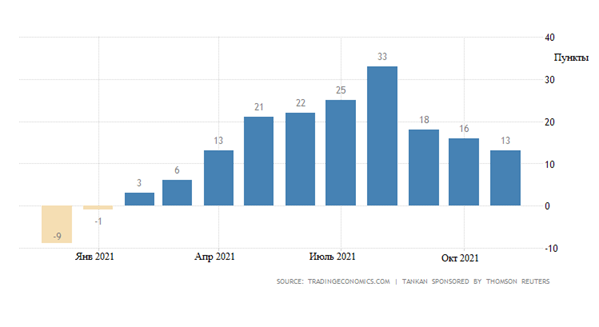

Соответственно, деловые настроения в обрабатывающей отрасли Японии (обзор Reuters Tankan) слабейшие за 8 месяцев:

(Japan Reuters Tankan Index)

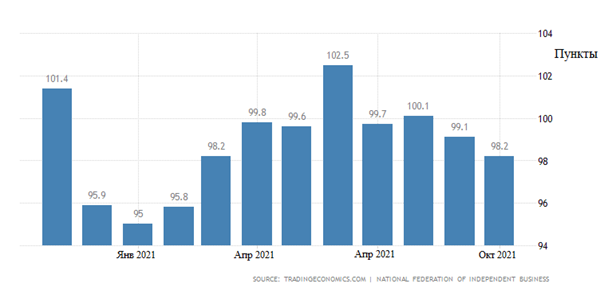

Совершенно такая же картина с оптимизмом малого бизнеса в США, он наименьший за 8 месяцев:

(United States Nfib Business Optimism Index)

Можно только порадоваться за коллективный разум малого бизнеса в США, который предсказывает развитие ситуации практически так же, как и мы и намного опережает официальное признание негативной тенденции в экономике.

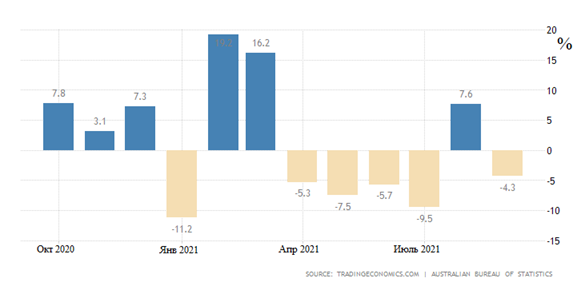

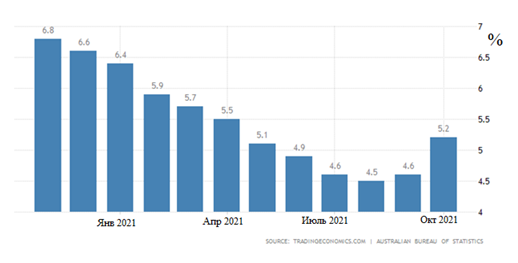

Разрешения на строительство в Австралии -4.3% в месяц – 5-й минус за последние 6 месяцев:

(Australia Dwelling Approvals)

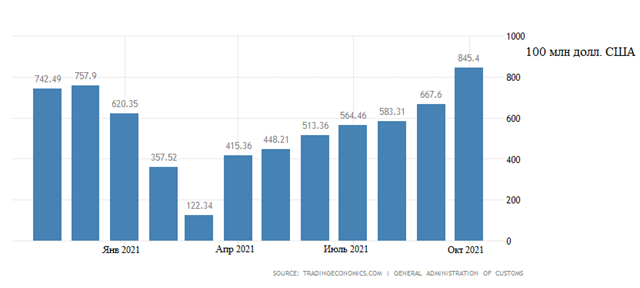

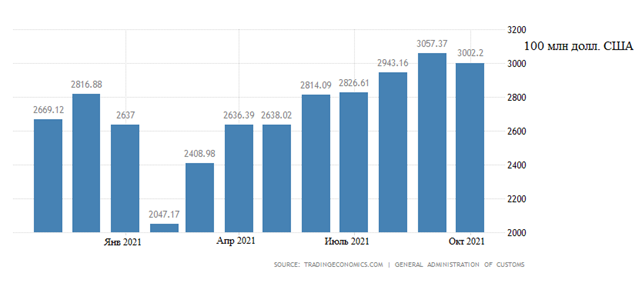

Торговый профицит КНР в октябре рекордный:

(China Balance of Trade)

Правда, экспорт и импорт слегка уменьшились с исторических пиков сентября:

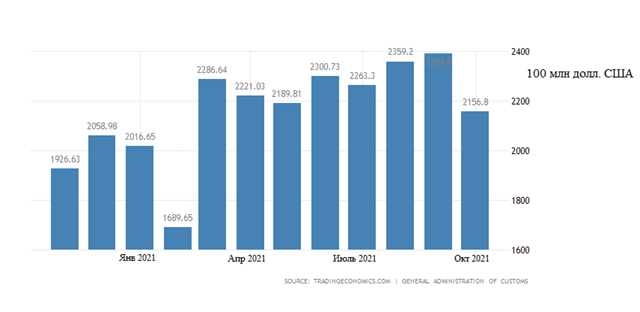

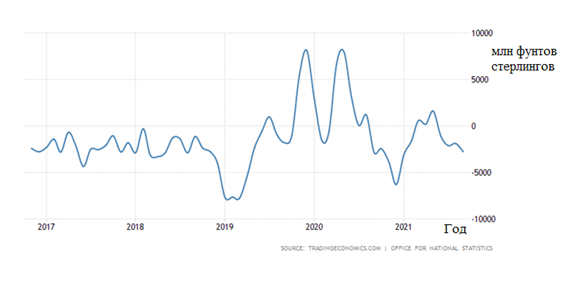

Торговый дефицит Британии худший за 8 месяцев:

(United Kingdom Balance of Trade)

А дальше начинаются данные по инфляции, которые, конечно, не являются неожиданностью для наших читателей, но выглядят очень ярко.

CPI (индекс потребительской инфляции) Мексики максимален с 2017-го (+6.2%):

(Mexico Inflation Rate)

Без еды и топлива – с 2009-го (+5.2%):

CPI Германии (+4.5% в год) на вершине с 1993-го:

CPI Бразилии +10.7% в год, повторение максимума с 2003-го:

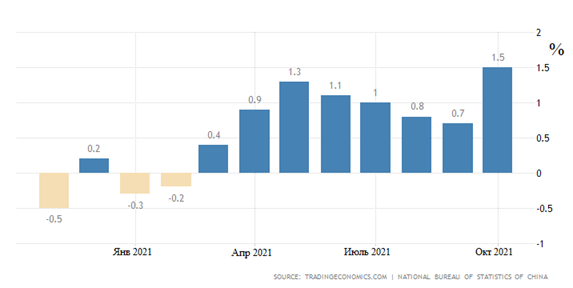

CPI Китая (+1.5% в год) на пике за 13 месяцев:

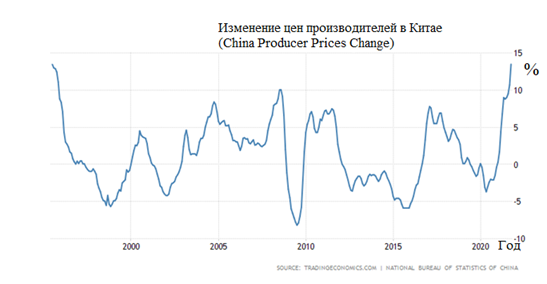

PPI (индекс промышленной инфляции) Китая (+13.5% в год) рекордный за всю историю наблюдений с 1995-го года:

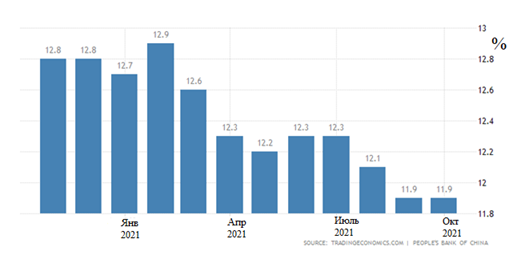

Причём всё это происходит на фоне торможения кредита – его динамика (+11.9% в год) худшая с 2002-го:

(China Outstanding Yuan Loan Growth)

PPI Японии +8.0% в год – вершина с января 1981-го:

А теперь, обещанные данные по США.

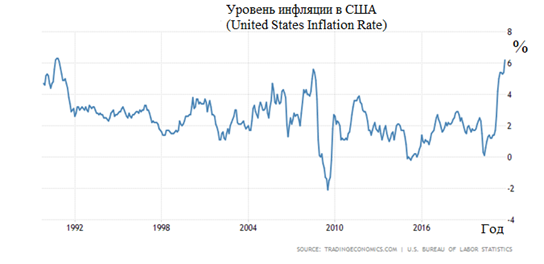

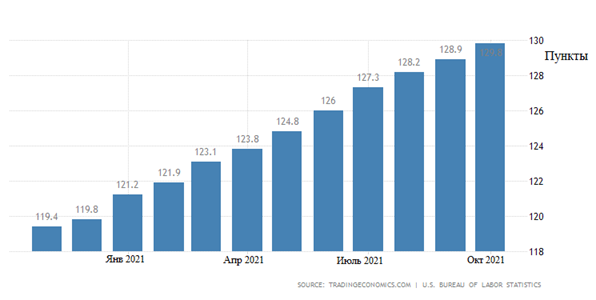

CPI США +0.9% в месяц – повторение рекорда с 2008-го:

(United States Inflation Rate MoM)

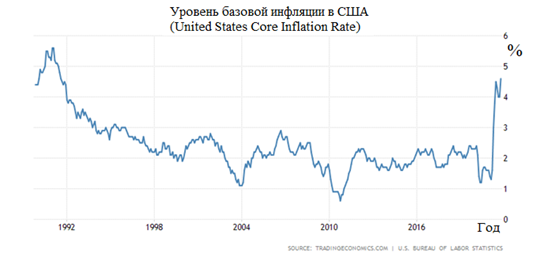

И +6.2% в год – лишь в 0.1% от пика 1990-го:

Без еды и топлива +4.6% в год – максимум с 1991-го:

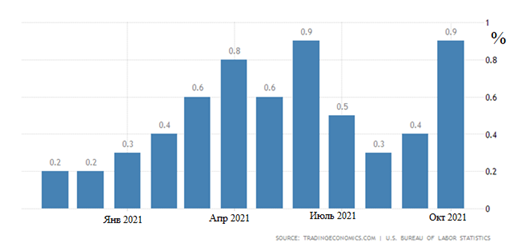

PPI США +0.6% в месяц на фоне взлёта цен на товары (+1.2%):

За год уже набежало +8.6% в год, что по-прежнему на пике с 2008-го года:

(United States Producer Prices Change)

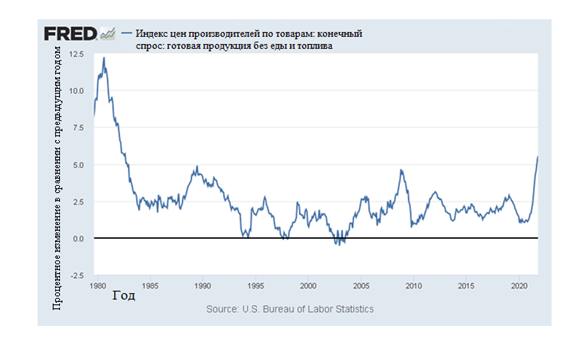

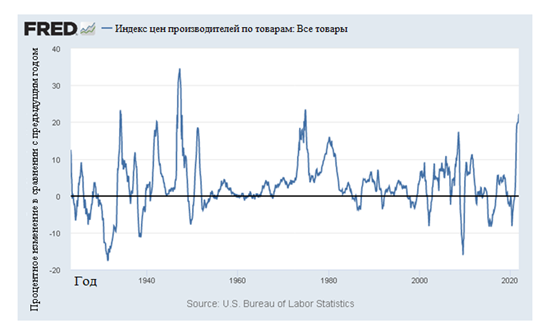

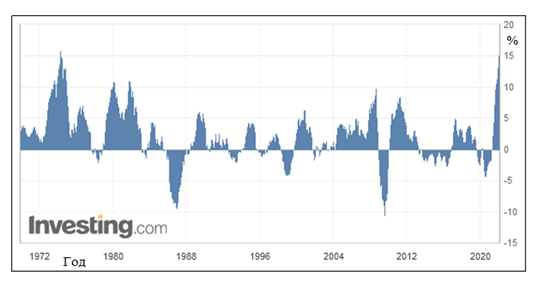

А вот дальше начинаются интересные показатели, которые обычно в обзорах для широкой публики не показывают. PPI по конечным товарам без еды и топлива +5.5% в год – максимум с 1982-го:

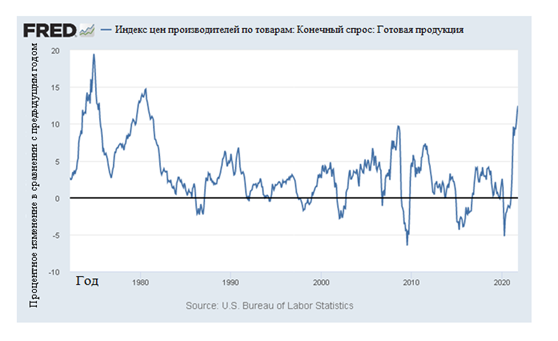

По конечным товарам в целом +12.2% в год – вершина с 1980-го:

И, наконец, по всем товарам +22.2% в год – рекорд с 1974-го и лишь в 1.2% от пика с 1947-го:

Этот, последний, график, мы приводили за последние полгода несколько раз, демонстрируя, куда, собственно, смотрят показатели инфляции. Отметим, что руководство ФРС (Пауэлл, в частности), когда говорило о «кратковременности» высокой инфляции, как раз имело в виду, что этот, последний график, повернёт вниз. Мы же предсказывали, что как раз график потребительской инфляции пойдёт вверх. Что и случилось.

Аналогичная ситуация во всём мире. Оптовые цены в Германии +15.2% в год – за всю историю выше (+15.9%) было лишь однажды, в апреле 1974-го:

Как следствие, инфляционные ожидания в США (обзор ФРБ Нью-Йорк) обновили рекордный максимум (+5.7% в год):

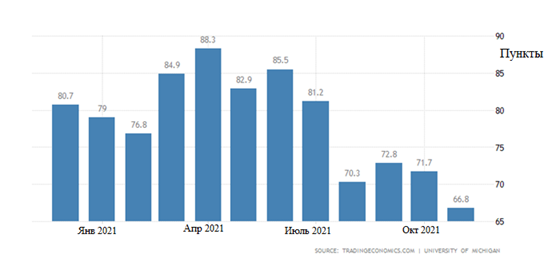

Они же обвалили настроения потребителей – по версии Мичиганского университета они худшие за 10 лет:

(United States Michigan Consumer Sentiment)

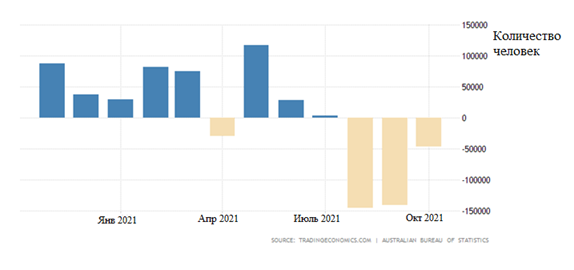

Занятость в Австралии падает 3 месяца подряд:

(Australia Employment Change)

Отчего уровень безработицы вырос до максимума за полгода:

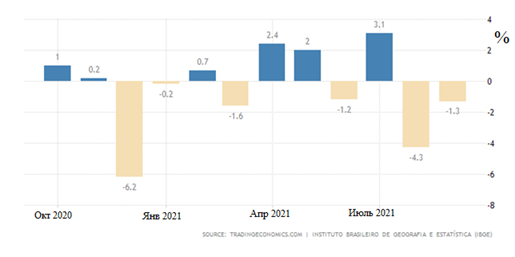

Розница Бразилии -1.3% в месяц после -4.3% месяцем ранее:

(Brazil Retail Sales MoM)

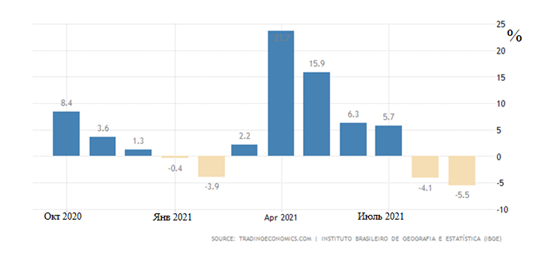

И -5.5% в год – худшая динамика с мая 2020-го:

(Brazil Retail Sales YoY)

ЦБ Мексики поднял ставку в 4-й раз подряд, на 0.25% до 5.00%.

Основные выводы. Они носят не столько экономический (тут мы всё уже сказали в последних обзорах), сколько политико-экономический характер. Денежные власти (и другие связанные с финансовой статистикой официальные органы) фактически признали то обстоятельство, что инфляция стремительно растёт. Как показывают косвенные данные, от наших обзоров до приведенного во втором разделе графика уверенности малого бизнеса в США, можно с большой степенью уверенности сказать, что упомянутые структуры знали реальность уже как минимум несколько месяцев.

Это означает, что в самом ближайшем будущем будут обнародованы какие-то меры борьбы с происходящими кризисными процессами. В Евросоюзе, к слову, соответствующая кампания идёт уже какое-то время и виновной в росте цен на энергоносители и, как следствие, на всё остальное, выбрана России. В последние дни к ней добавилась Белоруссия. Разумеется, к реальности это отношение не имеет, но такой выбор причины означает, что ничего делать денежные власти Евросоюза не собираются.

В США же власти уже начали понимать, что рост цен связан не только с эмиссией (она концентрируется в финансовом секторе и на потребительскую инфляцию влияет слабо), но и с двумя другими важными факторами. Первый – отказ банковской системы выдавать кредиты реальному сектору (банковский мультипликатор упал до крайне низких значений, около 2, что примерно в два раза меньше, чем нижняя граница нормы, которая составляет интервал от 4 до 6).

Второй фактор – структурный кризис, который проявляется в том числе, в кризисе логистики. Тут монетарные методы вообще не работают, несоответствие производства реальному спросу лечится очень долго, годы, подчас, десятилетия, и уж точно не путём изменения денежного предложения потребителям. Тут нужно ждать серьёзных изменений инвестиционных потоков, которые смогут сформироваться только после окончания структурного кризиса. Впрочем, детали в книге М. Хазина «Воспоминания о будущем».

В заключение желаем читателям хороших выходных и избежать кризисных неприятностей в процессе начинающейся рабочей недели.