Период: 7 – 13 мая 2022

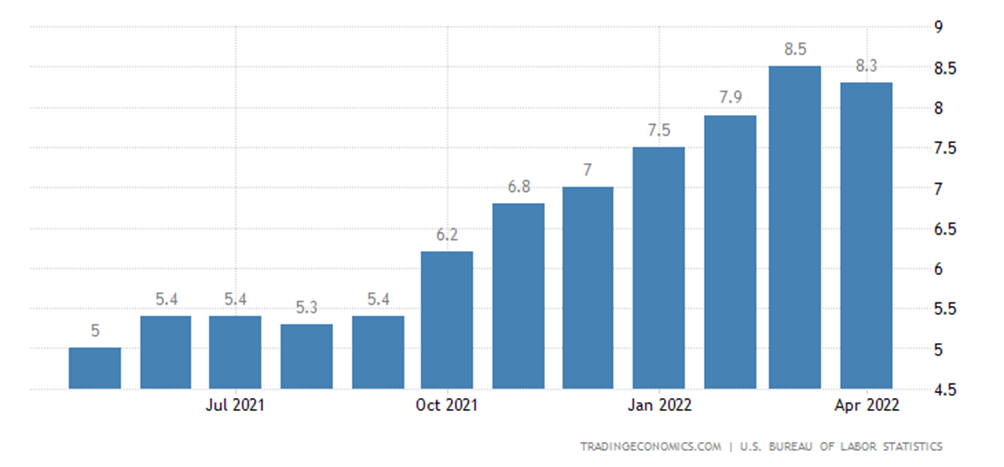

Главная новость. Показатели потребительской инфляции стали главной новостью на этой неделе. Причём даже не столько сама цифра, сколько её незначительное отличие от показателей предыдущей недели:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

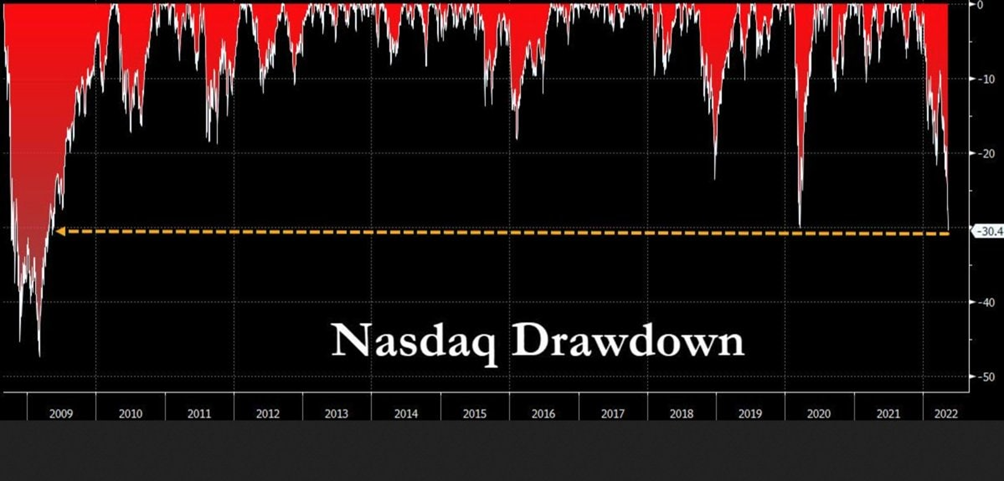

Реакция рынков оказалась резко отрицательной, что хорошо видно по индексу NASDAQ, который показал рекордные масштабы спада с 2008 года:

X’X: Год

Y’Y: %

Да и на других рынках негативные процессы ускорились, например, обвалились криптовалюты:

Причина такого поведения в том, что на прошлой неделе (см. предыдущий Обзор) ФРС США подняла учетную ставку сразу на 0.5%, её руководители довольно чётко обозначили, что подъём будет продолжаться, да и выкуп активов не за горами. А стимулирование экономики эмиссионными деньгами практически закончилось. Такая политика, безусловно, не может нравиться финансовым спекулянтам (что и вызвало коррекцию на фондовых рынках), но принципиально здесь как раз то, что на эту политику практически никак не отреагировали собственно инфляционные показатели.

В соответствии с мэйнстримовской монетарной теорией инфляция должны была сократиться. В реальности этого не произошло, и мы напоминаем, что причины этого мы неоднократно описывали ранее в наших обзорах. Дело в том, что в США начался, в рамках ПЭК-кризиса, структурный кризис, аналогичный тому, который случился в 1930-32 гг. и привёл к «Великой» депрессии. Структура экономики начинает самопроизвольно возвращаться в равновесное состояние, которое характеризуется балансом между реальными доходами и расходами домохозяйств.

В 1929 году разрыв между реальными (то есть теми, которые могла обеспечить экономика США) доходами и расходами, завышенными за счёт финансового стимулирования спроса, достигал 15% от ВВП, соответственно, спад превысил 30% (см. М. Хазин, «Воспоминания о будущем. Идеи современной экономики»). Сегодня этот разрыв превышает 25%, что означает, что по итогам структурного кризиса, спад будет более 50% от реального ВВП США. Который составляет около 15 триллионов долларов, поскольку всё остальное — фиктивная стоимость, связанная с переоценкой финансовых активов. Темпы спада при этом будут примерно 7-9% в год, причём сегодня он обеспечивается преимущественно за счёт ускоренного (относительно доходов) роста цен.

Нынешняя инфляция в США носит двойной характер: частично она состоит из монетарной компоненты, а частично — из структурной. Ужесточение кредитно-денежной политики, безусловно, сокращает первую компоненту, но увеличивает вторую. Как показал проведённый ФРС эксперимент, совокупный результат оказался в пользу сокращения инфляции, однако эффект получился мизерным. При этом негативные последствия повышения ставок, главным образом, сокращение спроса из-за необходимости перераспределить доходы в пользу обслуживание долга, никто не отменял.

Макроэкономика

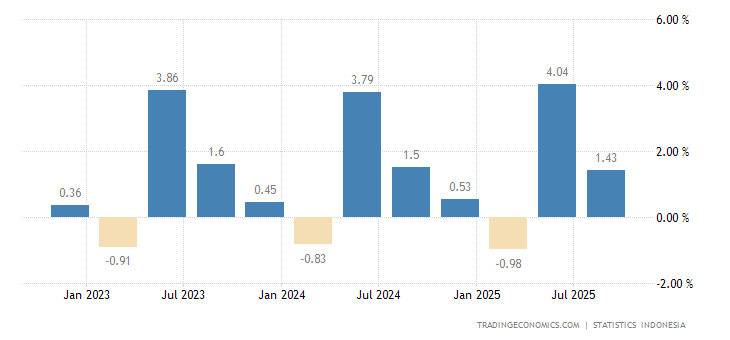

ВВП Индонезии -1.0% в квартал:

X’X: 2019 г.: июль. 2020 г.: январь, июль. 2021 г.: январь, июль. 2022 г.: январь

Y’Y: %

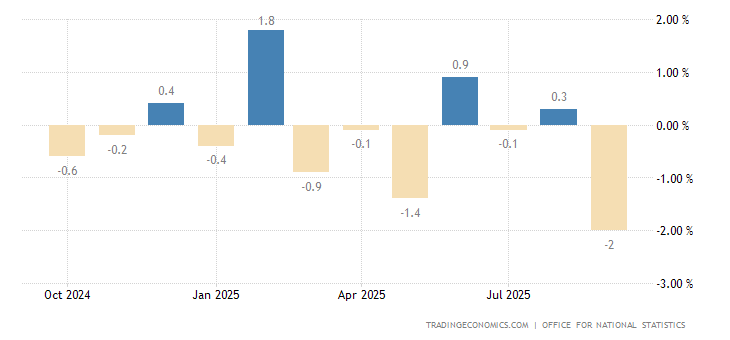

Промышленное производство Британии помесячно падает 2 месяца подряд:

(United Kingdom Industrial Production MoM)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

В Турции 2-й минус за 3 месяца:

(Turkey Industrial Production MoM)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

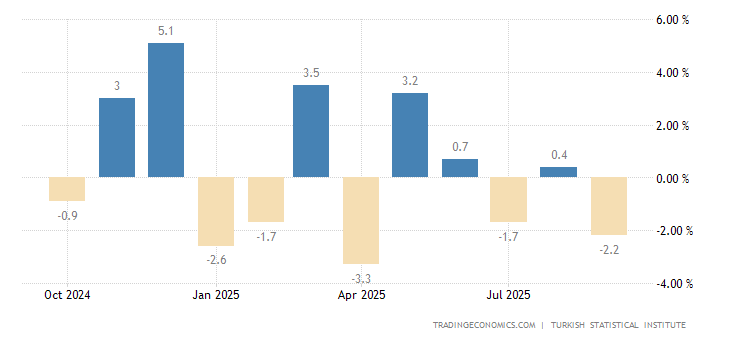

Выпуск в промышленности еврозоны -1.8% в месяц — 2-летний минимум:

(Euro Area Industrial Production MoM)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

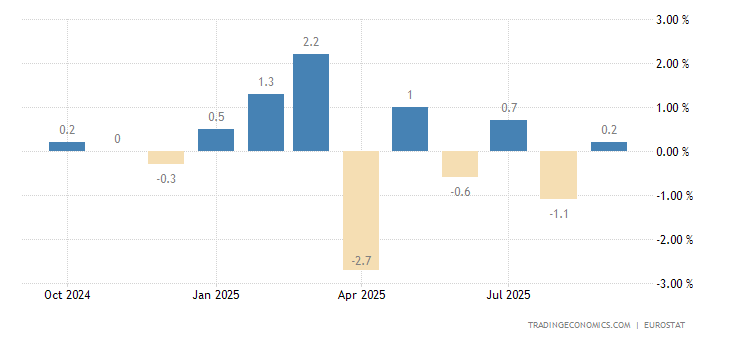

Отчего и годовая динамика вернулась к спаду (-0.8%):

(Euro Area Industrial Production)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

Напоминаем, и это замечание относится и к некоторым последующим показателям, что эти данные рассчитываются при заниженной инфляции, так что в реальности ситуация хуже. Возможно, сильно хуже.

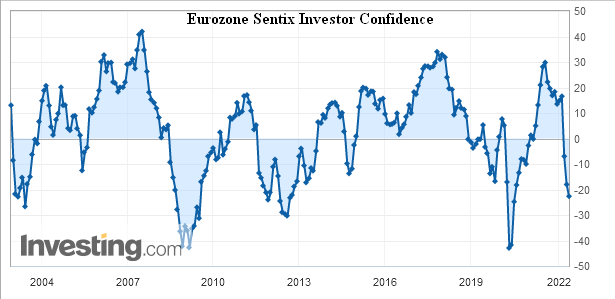

Доверие инвесторов в еврозоне (обзор Sentix) минимально за 2 года. А если отбросить вызванную коронавирусом панику, то хуже было в начале 10-х годов:

X’X: Год

Y’Y: Пункты

Экономические настроения в Германии от ZEW улучшились, но оценка текущей ситуации худшая за год:

(Germany ZEW Current Conditions)

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

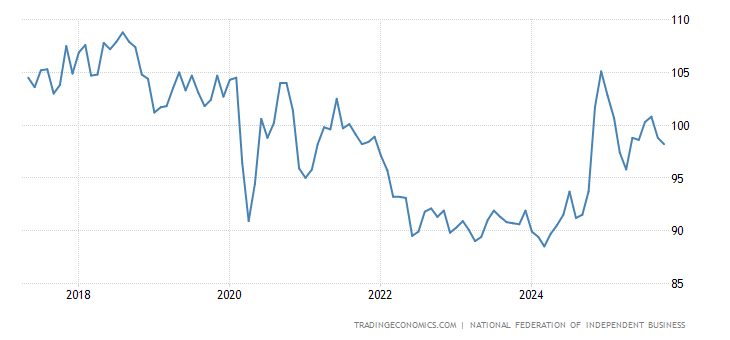

Оптимизм малого бизнеса в США остаётся на 2-летнем дне:

X’X: Год

Y’Y: Пункты

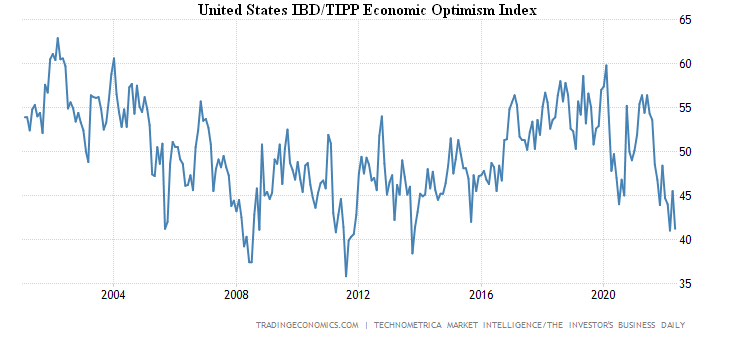

А общий индекс экономического оптимизма (обзор IBD/TIPP) вернулся к 8-летнему минимуму:

X’X: Год

Y’Y: Пункты

PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) индустрии Новой Зеландии слабейший за 8 месяцев:

(New Zealand Manufacturing PMI)

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

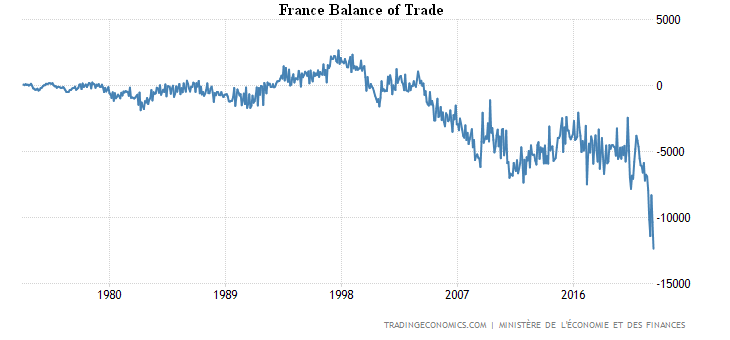

Торговый дефицит Франции рекордный:

X’X: Год

Y’Y: млрд евро

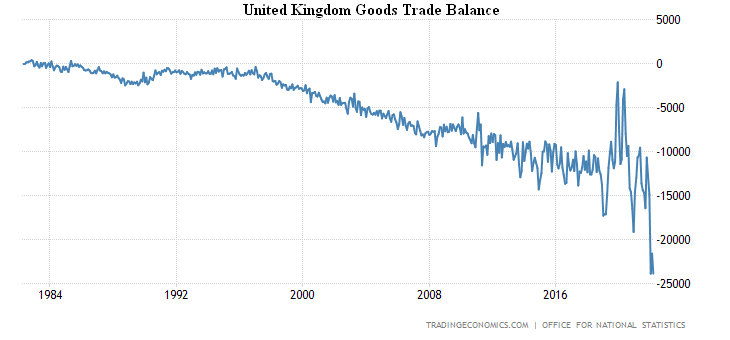

Как и баланс торговли товарами в Британии:

X’X: Год

Y’Y: млрд Фунтов стерлингов

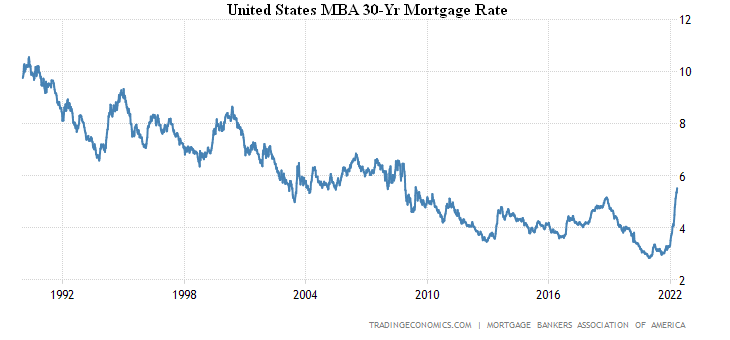

Ставка по 30-летней ипотеке в США 5.53% — максимум с 2008-го:

X’X: Год

Y’Y: %

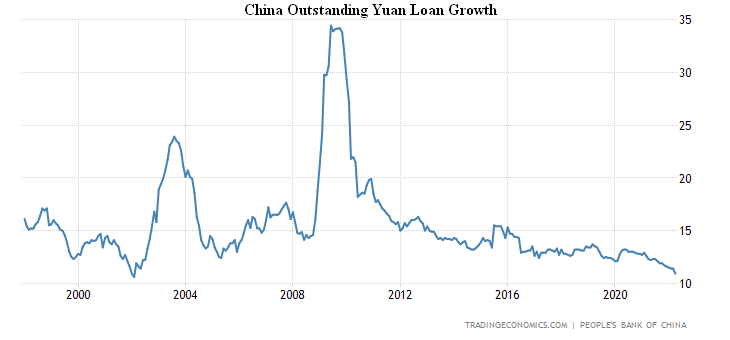

Новые займы в юанях в Китае наименьшие с 2017-го:

X’X: Год

Y’Y: млрд юаней

Отчего годовой рост задолженности по этим займам (+10.9%) вплотную подошёл к рекордному дну 20-летней давности (+10.6%):

Китайская инфляция ускоряется:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

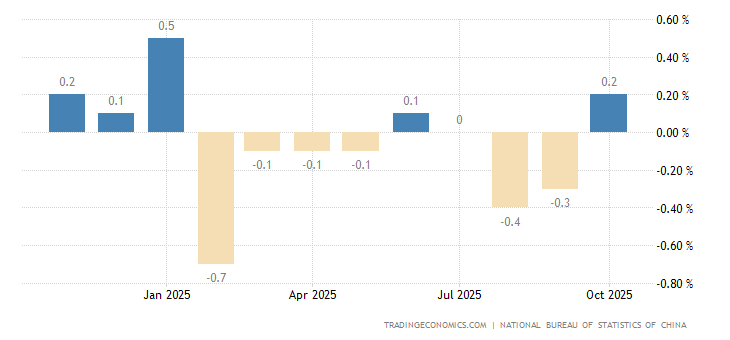

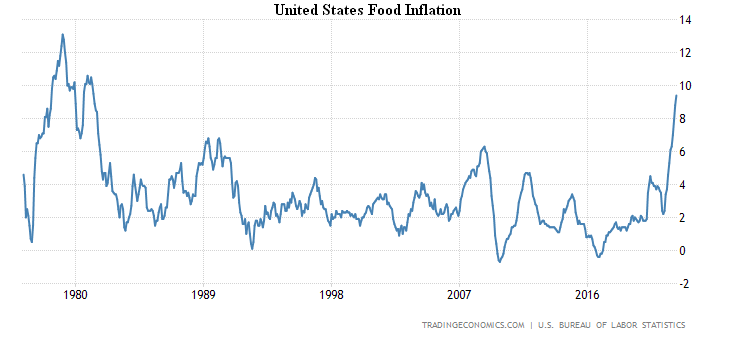

А в США замедляется — но слабее ожиданий (см. первый раздел настоящего Обзора), хотя стоимость продуктов питания при этом растёт максимально с 1981-го:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

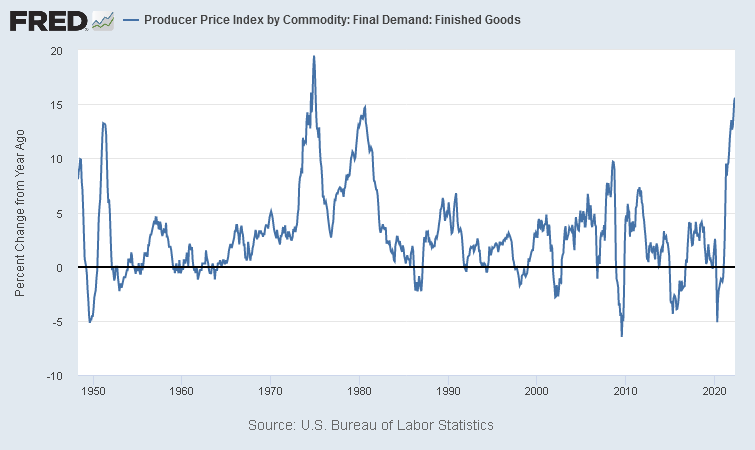

То же с PPI (индекс промышленной инфляции) США — в целом торможение, но по конечным товарам пик с 1974-го (+15.6% в год):

X’X: Год

Y’Y: Процентное изменение в сравнении с прошлым годом, %

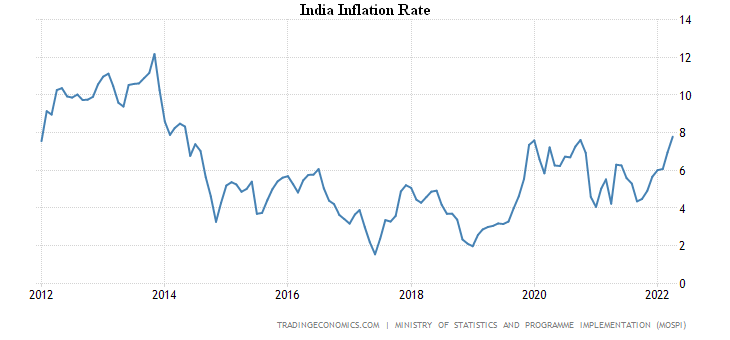

CPI (индекс потребительской инфляции) Индии +7.8% в год — вершина с 2014-го:

X’X: Год

Y’Y: %

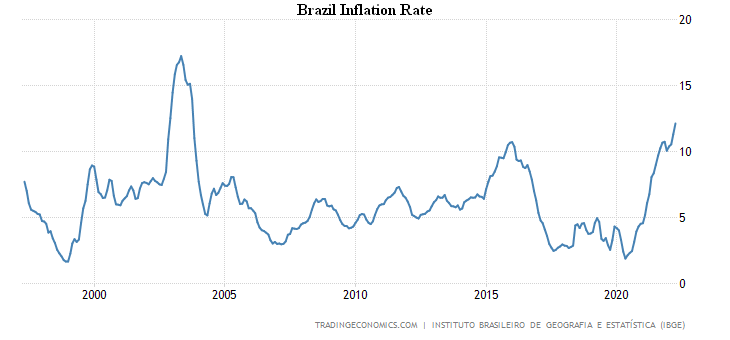

CPI Бразилии +12.1% в год — пик с 2003-го:

X’X: Год

Y’Y: %

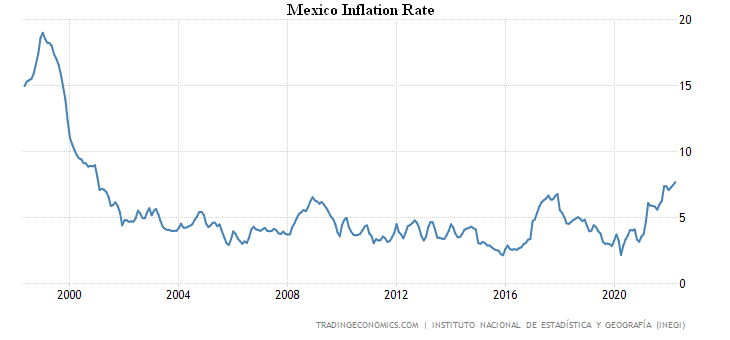

CPI Мексики +7.7% в год — максимум с января 2001-го:

X’X: Год

Y’Y: %

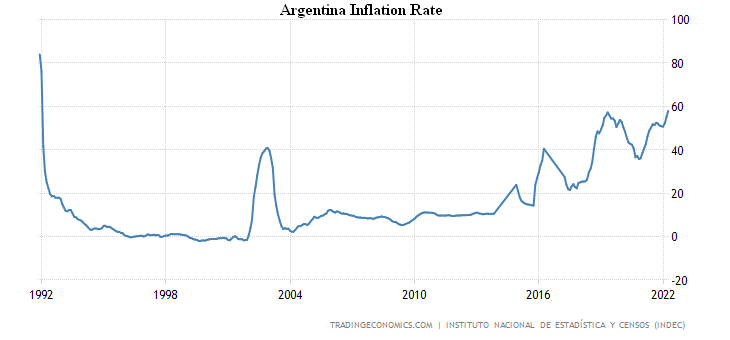

CPI Аргентины +58.0% в год — пик с января 1992-го:

X’X: Год

Y’Y: %

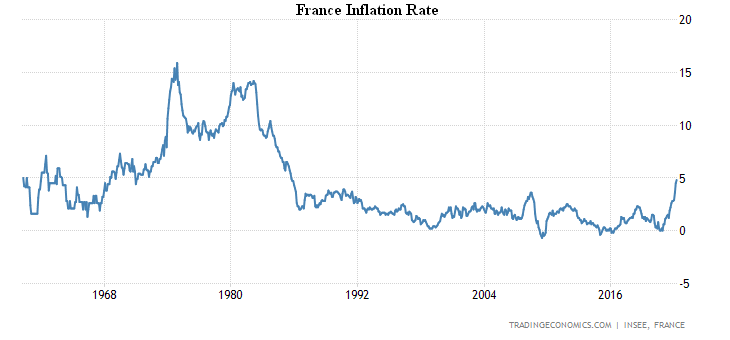

CPI Франции +4.8% в год — максимум с 1985-го:

X’X: Год

Y’Y: %

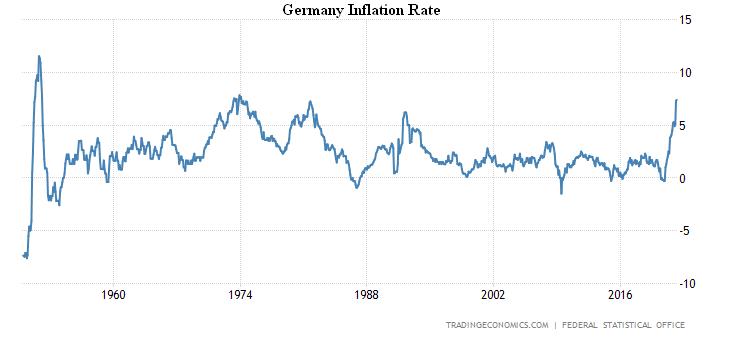

CPI Германии +7.4% в год — вершина с 1974-го:

X’X: Год

Y’Y: %

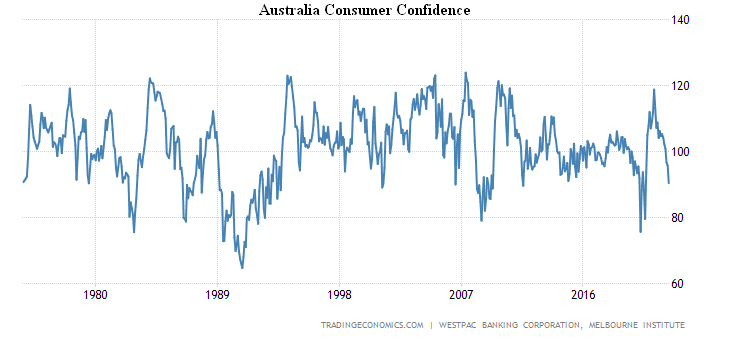

Настроения австралийцев ухудшились максимальным за 7 лет темпом до уровней во время пандемии:

X’X: Год

Y’Y: Пункты

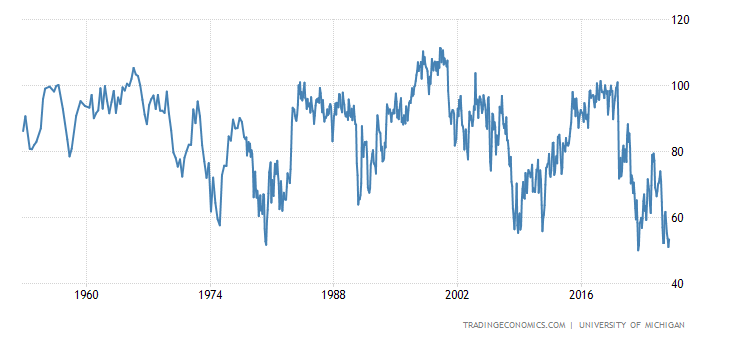

Доверие американских потребителей обновило 11-летнее дно:

X’X: Год

Y’Y: Пункты

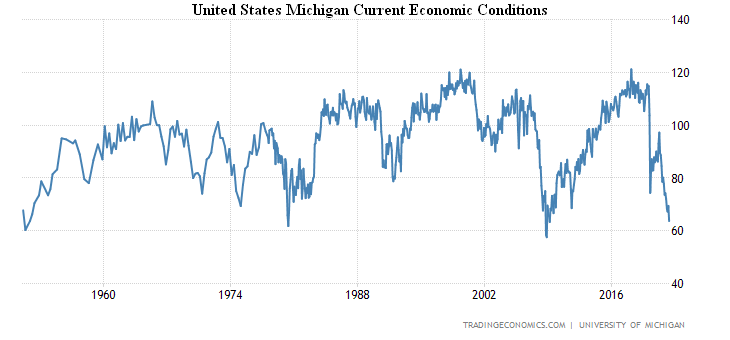

Оценка текущей ситуации худшая с 2008-го и возле рекордных минимумов 1952-го, 1980-го и 2008-го:

X’X: Год

Y’Y: Пункты

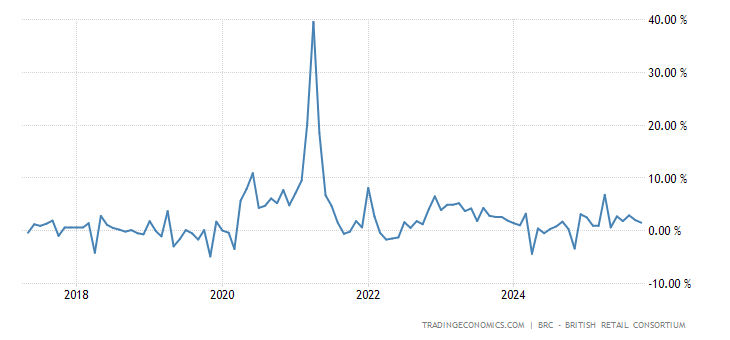

Монитор британской розницы от BRC -1.7% в год — минимум с марта 2020-го:

X’X: Год

Y’Y: %

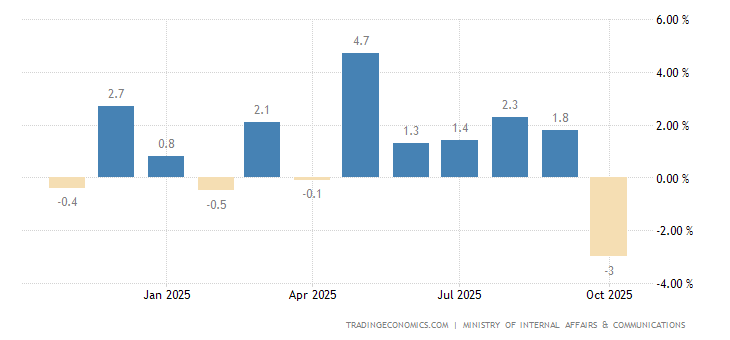

Траты японских домохозяйств вернулись к спаду (-2.3% в год: худшая динамика за 7 месяцев):

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

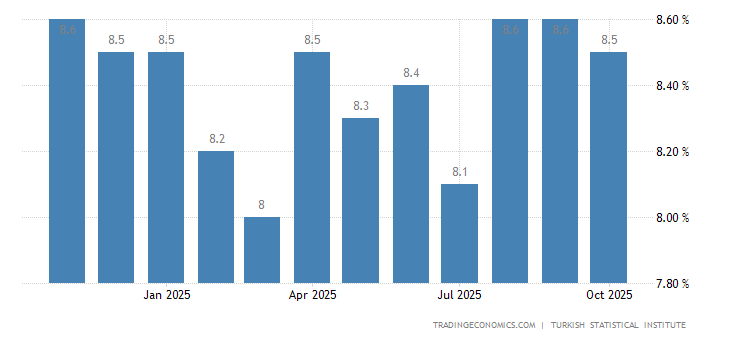

Безработица в Турции максимальна за 7 месяцев:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

ЦБ Мексики поднял ставку в 8-й раз подряд, на 0.5% до 7.0%.

Основные выводы. Как мы и предупреждали в предыдущих обзорах, экономика перестала реагировать на кредитно-денежную политику. Причина описана в первом разделе настоящего Обзора: структурная компонента инфляции реагирует на воздействие в противофазе с монетарной компонентой. При этом ресурсов на поддержание частного спроса уже нет — деньги быстро обесцениваются из-за той же инфляции.

Как мы уже ранее писали, есть возможность перетащить проблемы на осень, поскольку летом обсуждение экономических неприятностей обычно затихает. Не исключено, конечно, что падение уровня жизни в отдельных странах будет таким сильным, что народ выйдет на улицы уже летом, но, скорее всего, к странам G7 это не относится. А это значит, что власти вернутся к теме инфляции уже в сентябре, когда ситуация серьёзно ухудшится.

Единственное исключение — США, в которых вот-вот начнётся предвыборная кампания. Здесь тема критики действующей власти нарастает несмотря на колоссальную либеральную (то есть поддерживающую Демократическую партию) цензуру, но беда в том, что у Республиканской партии тоже нет никакой позитивной программы. Её и быть не может, во всяком случае, до конца структурного кризиса. Соответственно, никаких предложений о конкретных действиях нет, и по этой причине, скорее всего, текущая политика ФРС будет продолжаться, тем более, что переназначение главы ФРС Пауэлла на этой неделе придало ему уверенности.

Возможно, США несколько ослабят санкционную активность в отношении России, однако рост ставки будет продолжаться, и как следствие, уровень жизни населения (совокупный спрос) будет активно снижаться. Аналогичные процессы будут продолжаться и в мире, за тем исключением, что в ЕС, по всей видимости, с ростом инфляции продолжится эмиссия евро. Это будет несколько сокращать падение уровня жизни населения, но зато ускорит деградацию экономики. В целом, на сегодня можно уже с большой вероятностью сказать, что прогноз будущего Евросоюза неблагоприятен уже в среднесрочной перспективе.

Желаем нашим читателям приятных выходных и отсутствия проблем на рабочей неделе!

День добрый. Спасибо за обзор.

Позволю не согласиться с тем, что все гладко скорее всего будет в G7 в Европе этим летом. Как минимум из-за того что туда входит Италия, у которой постепенное повышение доходностей гос. облигаций уже началось + Лагард заявила о том что хочет завершить поддержку экономики в начале третьего квартала (т.е. летом)

Итальянские гос. облигации, в отличие от американских, уж точно никому не интересны, кроме самого ЕЦБ

Посмотрим, решится ли Лагард, исходя из опыта Пауэлла (негативного).

а в чём смысл эмиссии вообще? почему например нельзя взять и напечатать в два раза больше рублей? или можно но где то станет меньше чего то другого..? я не очень во всех этих экономиках 🙂

Потому что вырастут цены. И все, кроме банков, будут в убытках.

Если напечатать и раздать населению — то просто все взвинтят цены (деньги у людей есть — значит купят).

А вот если напечатать и инвестировать в производство — то будет промышленный рост (главное проконтролировать, что это реальное производство, а не писание бумажек и освоение денег)

Простите за наивность,но вот смотрю на графики и не вижу никакого криминала.Бывало хуже,бывало лучше.Но,в принципе,все процессы весьма периодические.Почему решено,что эта периодичность не продлится?Есть,правда, « плохие» графики — торговые балансы некоторых стран.

Такая «периодичность»была довольно давно. И главное, о чём я постоянно пишу, перестала работать кредитно-денежная система. А теория — в книжке «Воспоминания о будущем».

Книгу я прочитал давно и внимательно и перечитал недавно.Терия мне нравится.Но мир изменяется в неожиданную для любых терий ,основанных на материальных ресурсах,сторону.Есть ли статистика по потреблению тех же домовладений :сколько они потребляют материальных ресурсов дом,еда,одежда,автомобили и.т.д.) и сколько виртуальных ( фильмы,музыка,игрыИнтернет,стовая связь)?Потребителей старого «ресурсного» типа переведут в новый безресурсный ,виртуальный мир.Что при этом будет с кредитно-денежной системой?

Ну что же, будем ждать очередные поступления в североамериканский новояз, вроде: «фактические доходы американских домохозяйств продолжают расти в отрицательном направлении»

Я не экономист, но мировые экономические дела интересны. Вы когда вставляете термин то можно как-то его пояснять. Про монетарные и структурные компоненты не понял. Когда термины поясняются просто и наглядно то это показатель профессионализма. А многие люди специально мудрят с терминами чтобы напустить важности.

Я же написал: читайте «Воспоминания о будущем»!

М.Л. часто об этом рассказывает. Я тоже не экономист, но кажется усвоил 🙂

Например, в этом видео с 26 минуты https://www.youtube.com/watch?v=23Fb2gZy_IA

Инфляция замедляется, значит ФРС продолжит свою политику и будет выдавать это за результат. Империя лжи в своем амплуа.

Благодарю за обзор. А где можно доходчиво почитать о методах борьбы с инфляцией, которые применялись в третьих странах с 2000 года? Таких, например, как Турция, Аргентина, Бразилия. Правильно ли я понимаю, что структура экономики стран G7 будет стремиться по ходу кризиса к текущим структурам третьих стран? Будет ли вклад сферы услуг в ВВП уменьшаться быстрее вклада реального сектора?