10-16 сентября 2022

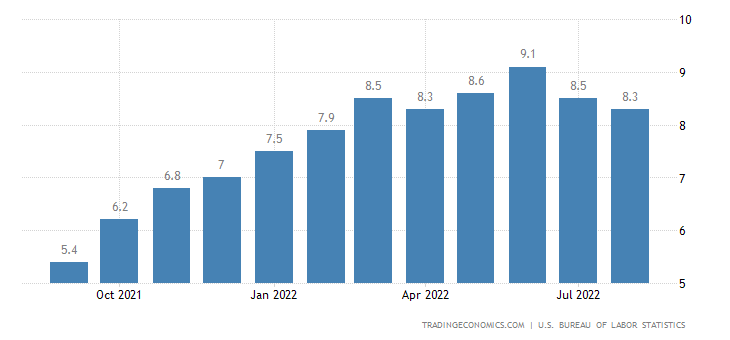

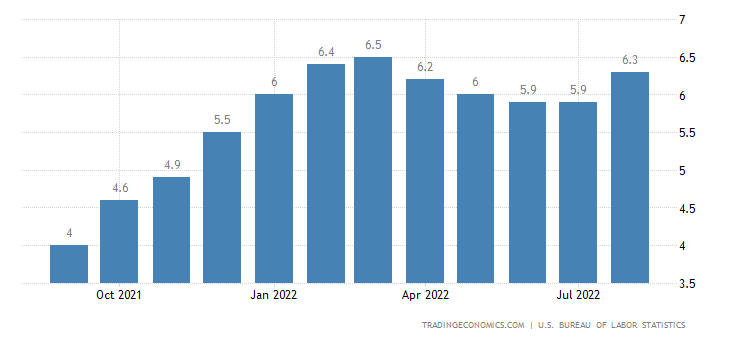

Главная новость. Ключевым событием недели стали инфляционные показатели в США. И что удивительно — они улучшились, данные по потребительской инфляции (индекс CPI) в августе (год к году, то есть август 22 года к августу 21) — 8.3%, а в июле было 8.5. «Чистый» (за вычетом высоко волатильных компонент топлива и еды) индекс цен производителей (аналогично, год к году) — 7.3%, а было в июле — 7.7%. Фокус в том, что прогноз был куда лучше, 8.1% для потребительских и 7.1% для промышленных цен.

В результате, финансовые рынки рухнули и упал общий оптимизм. Но, казалось бы, почему, ведь имеет место реальное улучшение ситуации? А причин две. Первая общеизвестная, август, месяц падения деловой активности, цены всегда припадают, само по себе это не может быть основанием для оптимизма. А то, что они упали меньше ожидания, говорит о том, что денежные власти не совсем адекватно контролируют ситуацию.

А вот вторая более сложная. Ставку подняли, монетарная инфляция пошла вниз. Но структурная компонента при этом никуда не делась. А модели, которые используют денежные власти США, структурную компоненту не видят, соответственно, показатели занижают. А инфляция да, действительно сократилась, что видно по показателям совокупного роста промышленных цен:

Исходя из этих показателей понятно, что потребительская инфляция занижена, не будут же производители целый год работать себе в убыток. Разумеется, рост цен на услуги может и отставать от роста промышленных цен (что снижает показатели потребительской инфляции), но долго такого перекоса быть не может. Поэтому я бы оценил реальную потребительскую инфляцию в США в начале лета процентов в 15-16, сегодня она снизилась, где-то до процентов 12.

Это, как понятно, экспертная оценка. Но она показывает, что разница между реальной инфляции и официальными цифрами достаточно велика (хотя и снизилась за последний месяц). Что будет дальше — надо смотреть, поскольку, с одной стороны, лето (инфляция, напомним, август к августу), а с другой — скоро промежуточные выборы. И никто, к слову, не может гарантировать, что совокупная промышленная инфляция не занижена …

Макроэкономика. По оценке NIESR (Национальный институт экономических и социальных исследований, основанная в 1938 году, является старейшим независимым экономическим исследовательским институтом Великобритании), ВВП Британии не растёт 3 месяца подряд (-0.1%, 0.0% и -0.2% в месяц):

Промышленное производство в Британии показало 2 подряд помесячных минуса:

А в Италии те же 2 минуса подряд уже в годовой динамике:

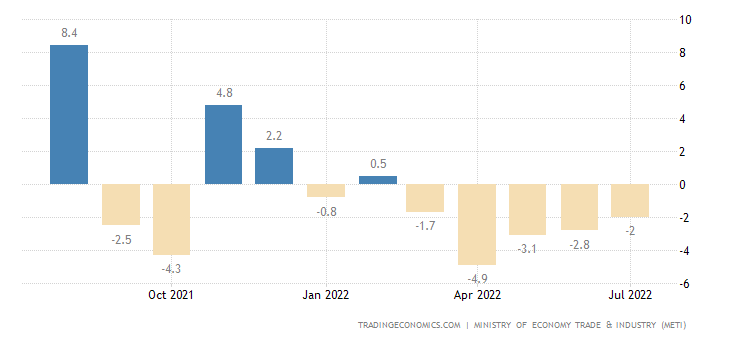

В Японии 5 подряд годовых минусов:

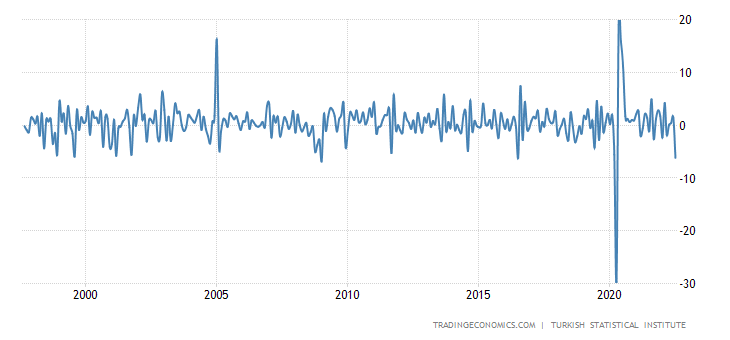

В Турции ВВП -6.2% в месяц — не считая ковидного провала в апреле 2020-го, это дно с января 2009-го:

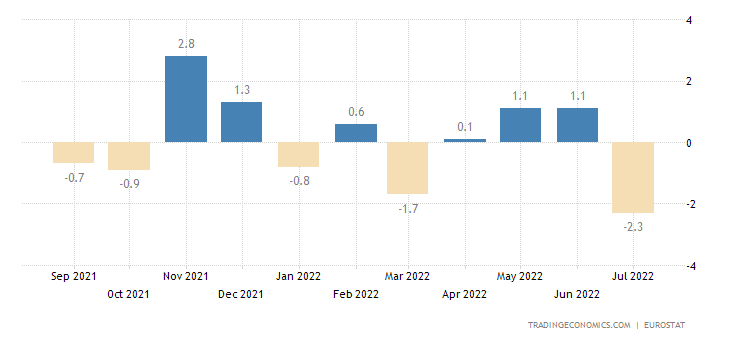

Промышленный выпуск в еврозоне -2.3% в месяц — худшая динамика за год:

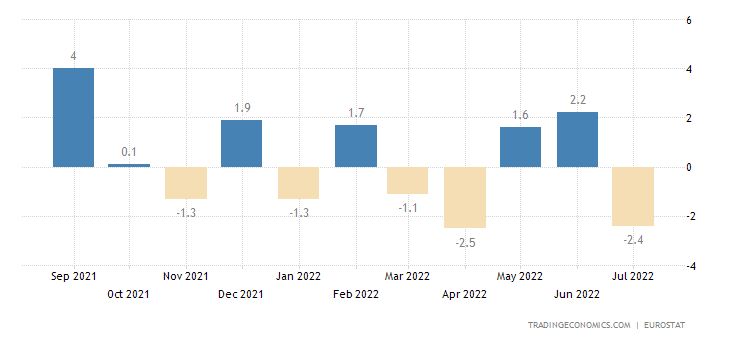

И -2.4% в год:

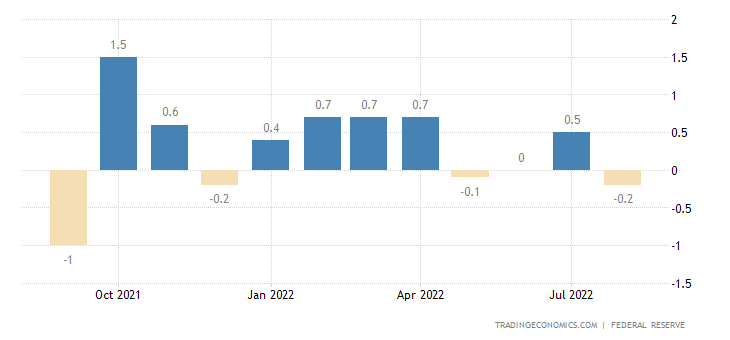

Промышленное производство в США вернулось к помесячному минусу (-0.2%) и это на фоне снижающейся инфляции:

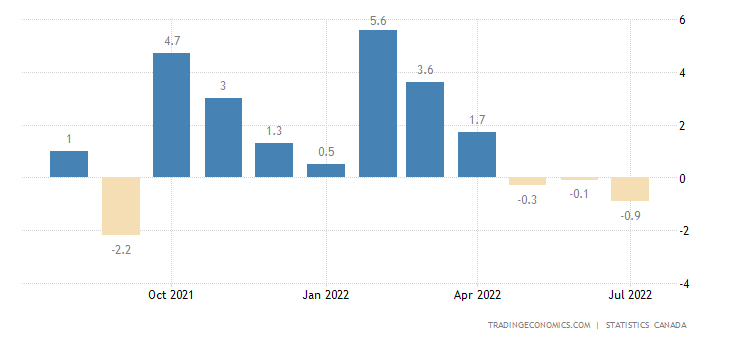

Продажи в обрабатывающей промышленности Канады -0.9% в месяц — 3-й минус подряд:

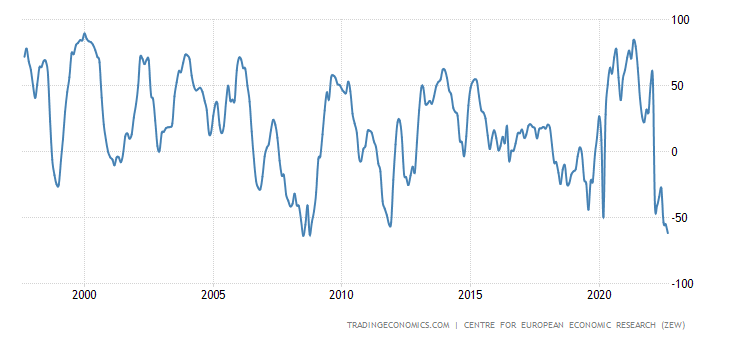

Индекс экономических настроений в Германии от ZEW вплотную подошёл к рекордному минимуму 2008-г:

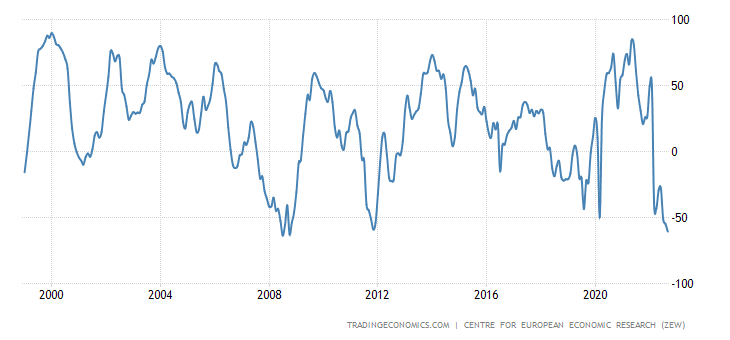

То же самое и в еврозоне в целом:

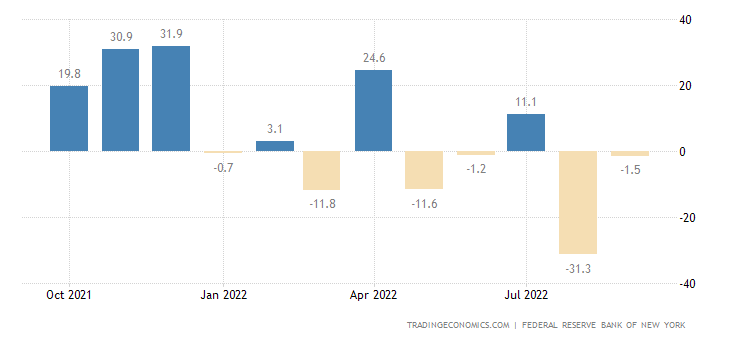

Индекс ФРБ Нью-Йорка в минусе 2-й месяц подряд, 4-й минус за последние 5 месяцев:

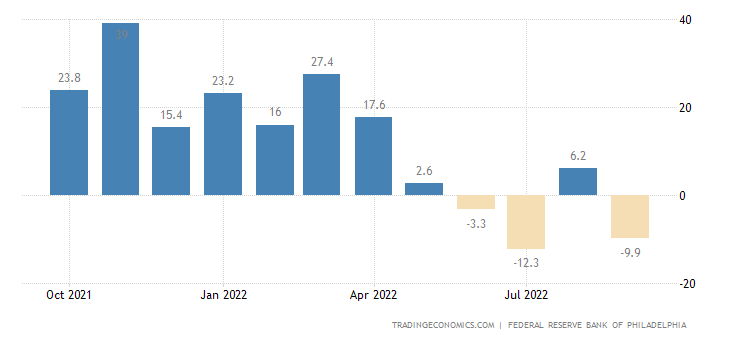

У индекса ФРБ Филадельфии 3-й минус за 4 месяца:

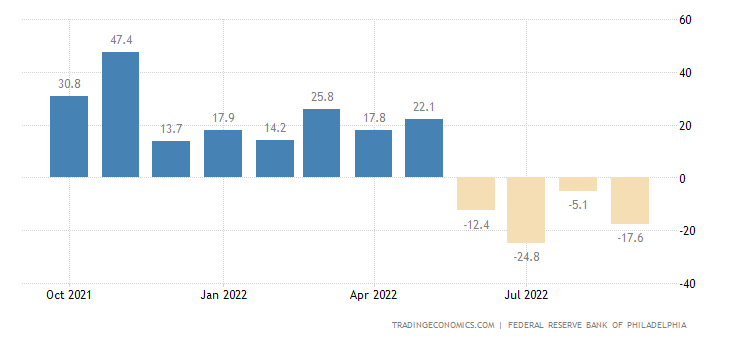

А его компонент новых заказов показывает спад 4 месяца подряд:

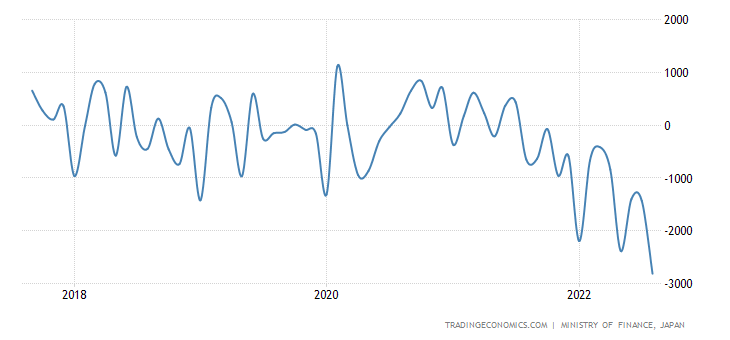

Дефицит торгового баланса Японии рекордный:

Лишь в шаге от того же «достижения» еврозона:

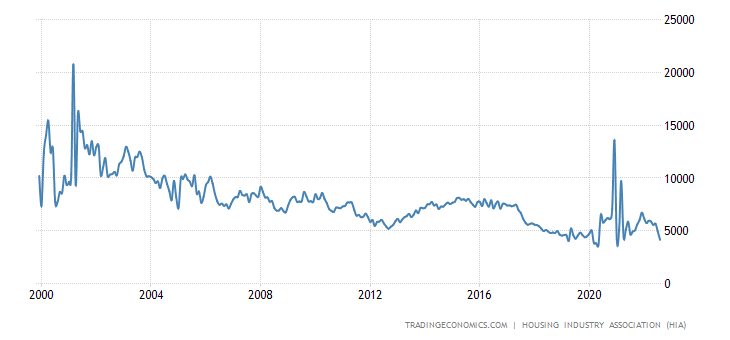

Продажи новостроек в Австралии -16.0% в месяц и уже совсем рядом с рекордными низами:

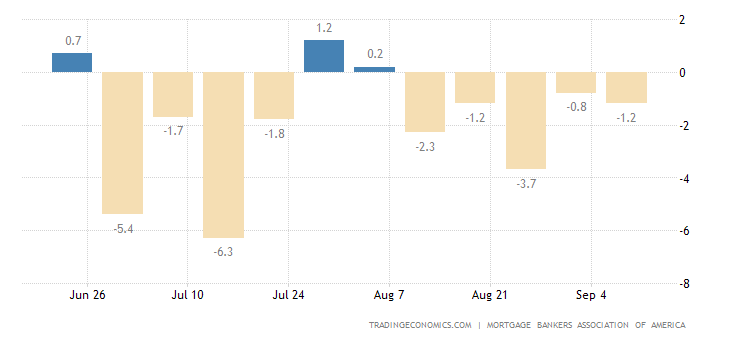

Заявки на ипотеку в США ещё -1.2% в неделю — 5-й минус подряд:

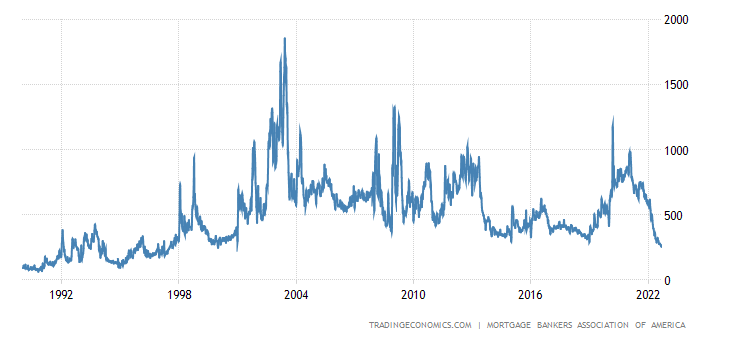

Они установили новый минимум с 1999-го:

Поскольку ставки по кредитам обновили пик с 2008-го (6.01%):

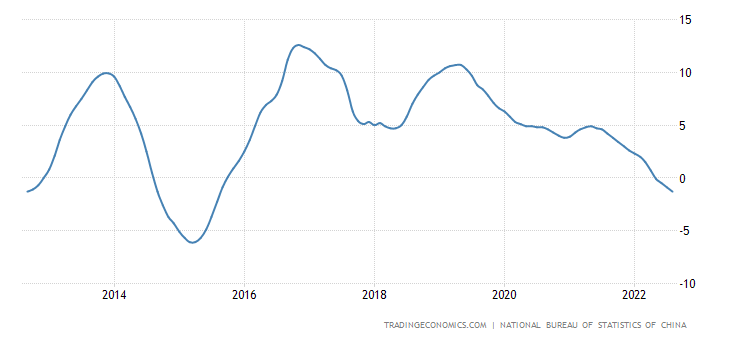

Цены новостроек в 70 крупнейших городах Китая -1.3% в год: 7-летний минимум:

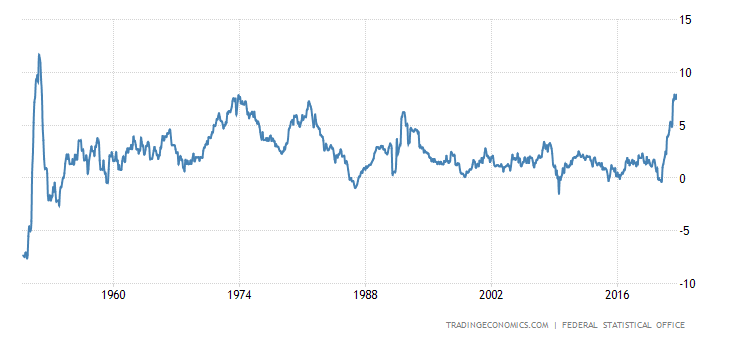

CPI Германии +7.9% в год — 70-летний максимум:

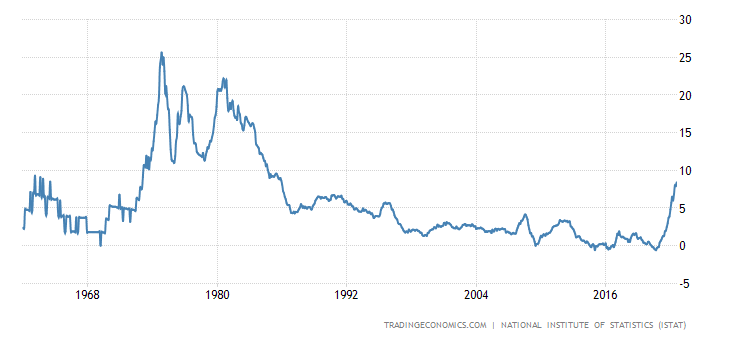

CPI Италии +8.4% в год — 36-летняя вершина:

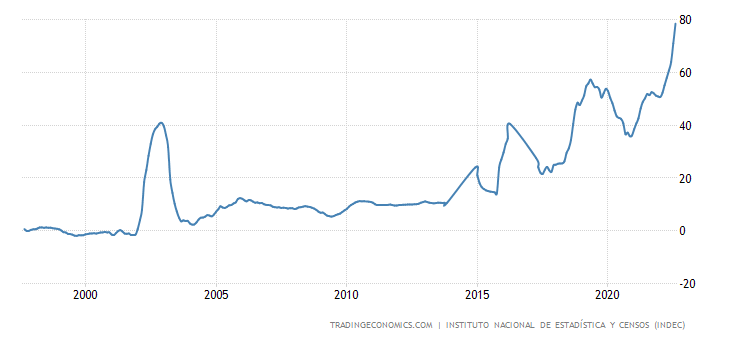

CPI Аргентины +78.5% в год — 31-летний пик:

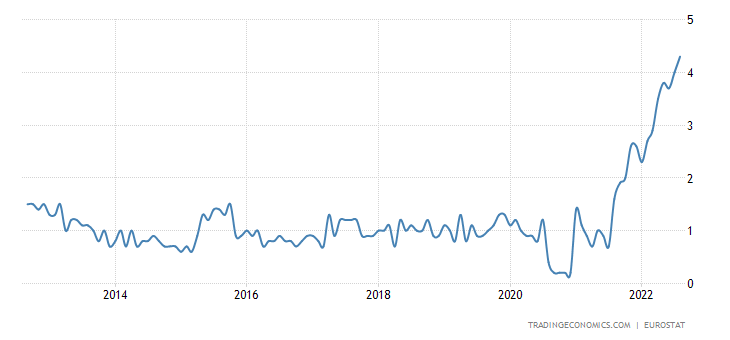

CPI еврозоны +9.1% в год — рекорд за 32 года наблюдений:

Чистый CPI +4.3% в год — тоже рекорд:

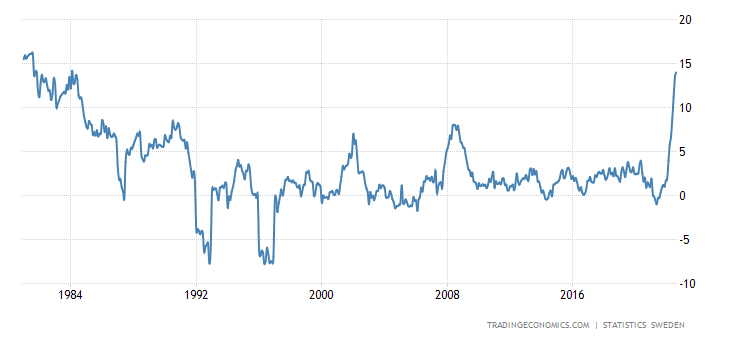

CPI Швеции +9.8% в год — вершина с 1991-го:

А по еде — даже с 1984-го (+13.5% в год):

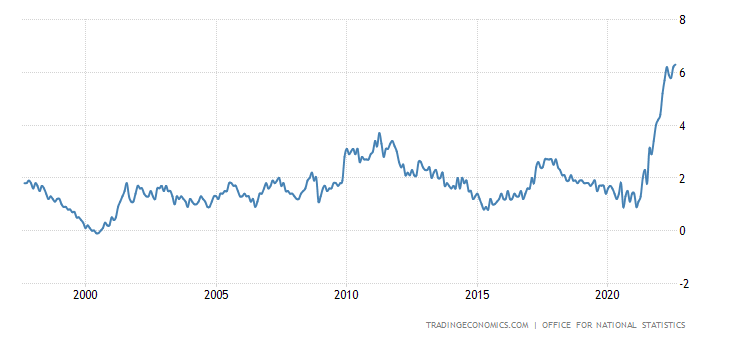

«Чистый» CPI Британии +6.3% в год — рекорд за 25 лет наблюдений:

Индекс розничных цен, который лучше показывает реальную ситуацию для потребителей) составил +12.3% в год — максимум с 1980-го:

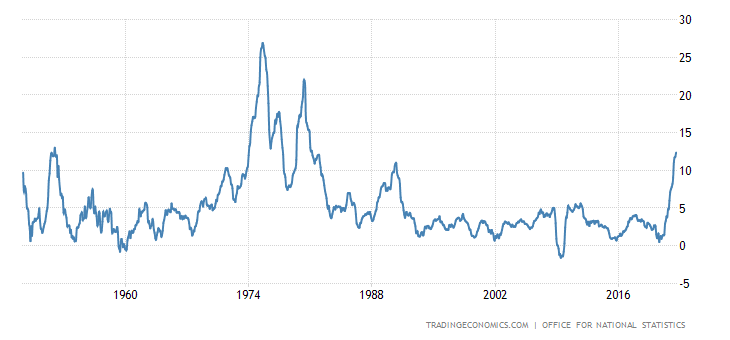

CPI США (+8.3% в год) замедлился слабее ожиданий:

А «чистый» CPI даже ускорился, поскольку цены на топливо, подверженные административному давлению, падали:

При этом еда подорожала на 11.4% в год — это пик с 1979-го:

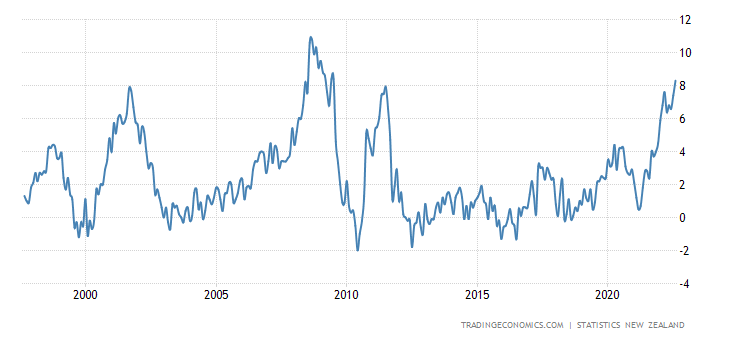

Продовольственная инфляция в Новой Зеландии +8.3% в год — максимум с 2009-го:

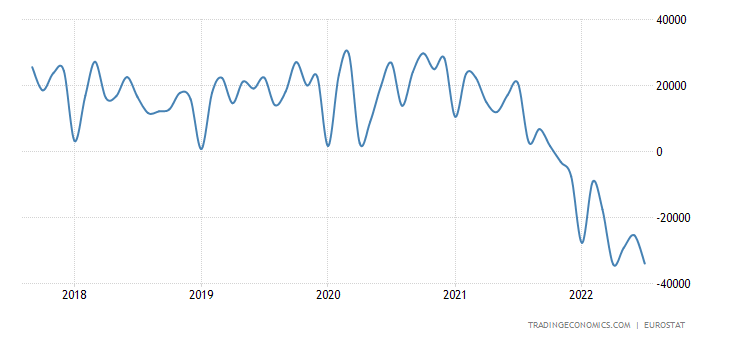

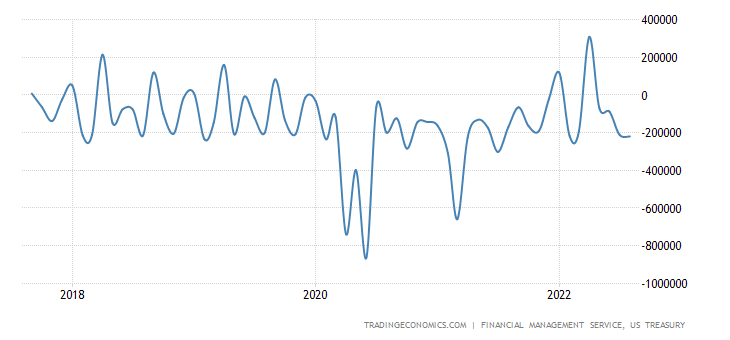

Дефицит бюджета США вырос к прошлому году, для августа он вообще стал рекордным в истории:

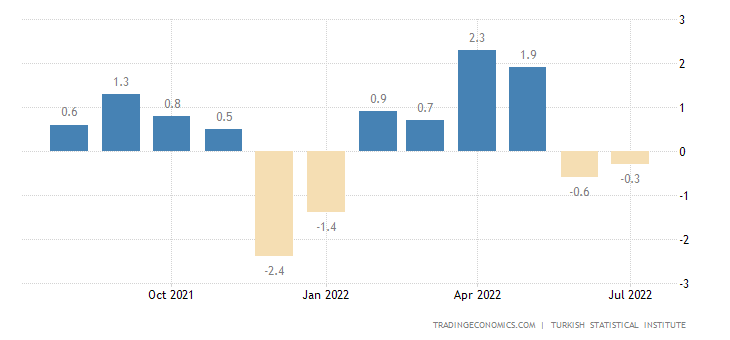

Объём розничных продаж в Турции падает (-0.3% в месяц) — 2-й минус подряд:

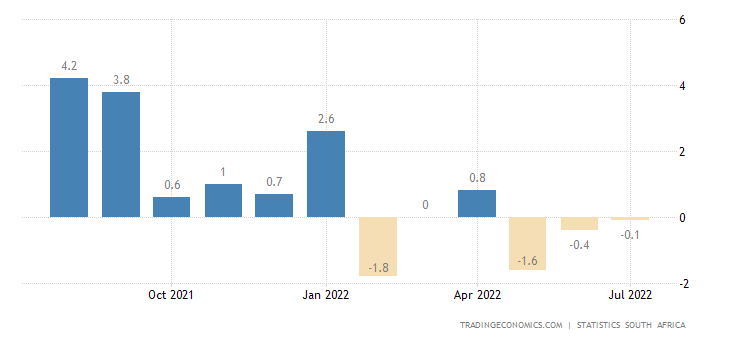

В ЮАР -0.1% в месяц — 3-й минус подряд:

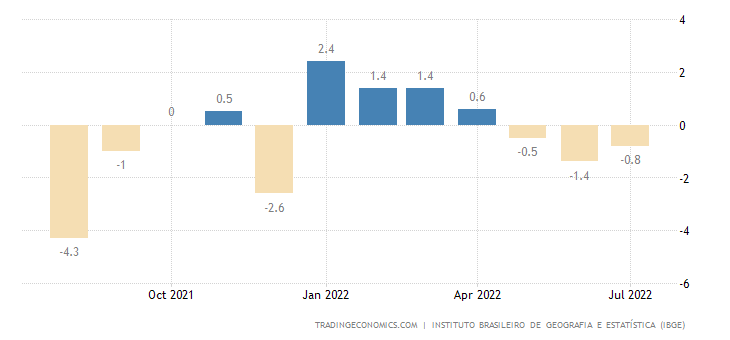

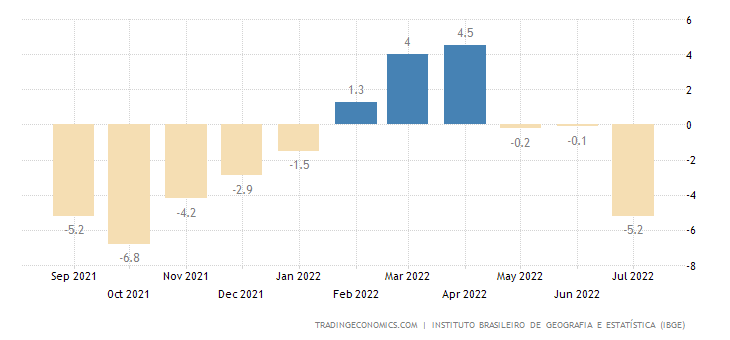

Розница Бразилии -0.8% в месяц — 3-й минус подряд:

И -5.2% в год — тоже 3-й минус подряд:

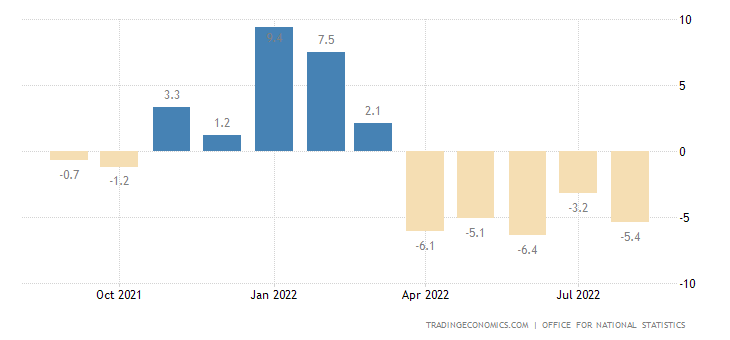

Розница в Британии -1.6% в месяц — 13-месячный минимум:

И -5.4% в год — 5-й минус подряд:

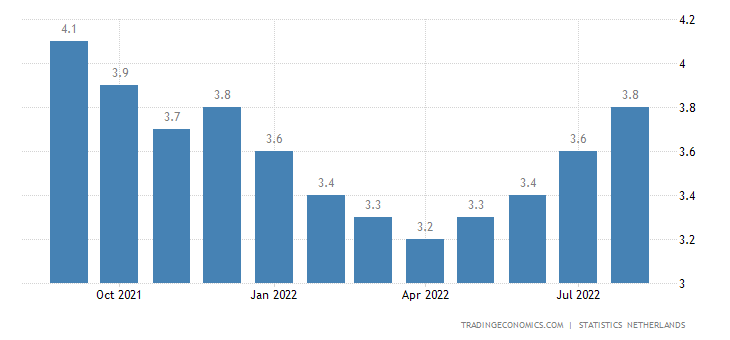

Уровень безработицы в Нидерландах максимален за 10 месяцев:

Банк России снизил ключевую ставку на 0.5% до 7.5%.

Основные выводы. Структурный кризис продолжается, более того, всё сложнее приходится официальным статистикам, которые скрепя сердце пытаются его скрыть от большинства граждан. Это очень хорошо видно на показателях розничных продаж и ВВП, которые падают уже практически во всех более или менее крупных экономиках мира. И это при заниженных показателях инфляции, см. первый раздел настоящего Обзора.

При этом всё труднее и труднее поддерживать уровень потребления домохозяйств даже на том уровне, на котором он находится. Напомним, что наполнение бюджета возможно за счёт эмиссии — но тогда начинаются проблемы с инфляцией. А продажи государственных ценных бумаг упираются в то, что они реально убыточны, доходность по ним сильно ниже даже официальной инфляции.

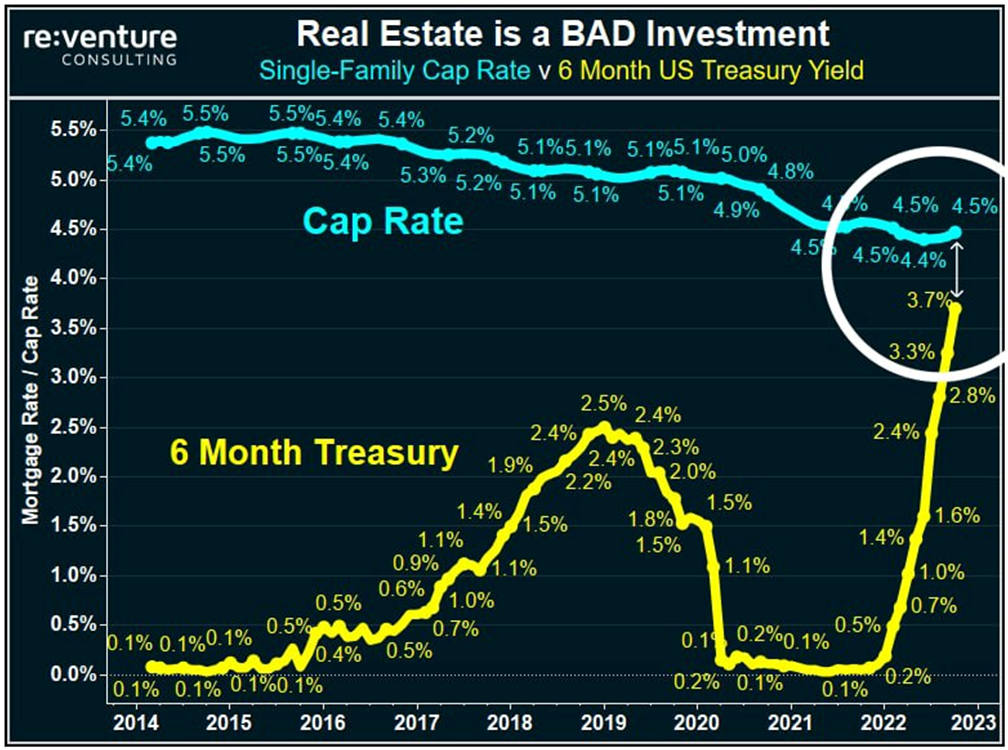

Но есть и ещё одна проблема, которая состоит в том, что один из главных рынков, поддерживающих экономику США, столкнулся с гигантской проблемой: доходность на рынке недвижимости становится сравнимой с доходностью государственных облигаций:

Вопрос: кто будет вкладывать в недвижимость в такой ситуации, с учётом того, что риски в этих секторах сравнивать совершенно невозможно? Фактически, речь идёт о том, что рынок недвижимости в США может остановиться. При этом доходность облигаций Казначейства будет расти (поскольку они ниже официальной инфляции), а спрос на недвижимость будет падать, так что доходность на этом рынке расти не будет. Ну, или, его нужно закрывать как рынок и брать под контроль государства (и сколько это будет стоить бюджету?).

В общем, это типичный пример структурного кризиса: нарушаются традиционные пропорции соотношения доходности и объёмов финансовых потоков в разных отраслях. Соответственно, резко растут риски, то есть — издержки, которые и обеспечивают рост цен независимый от денежно-кредитной политики денежных властей. Грубо говоря, независимо от спроса, если ваши издержки выросли на 15-20%, вы снижать цены не можете, вы вынуждены их повышать …

Аналогичные процессы и в экономике Евросоюза, в котором ужесточение кредитно-денежной политики отстаёт от США. И там тоже инфляция занижена, со всеми неизбежными проблемами. Причём, как мы уже отмечали в предыдущем обзоре, если сравнить данные последних недель, то можно видеть совершенно одинаковую общую картину, меняются только страны-рекордсмены по части роста инфляции или падения ВВП. Ещё раз повторим, имеет место типичный структурный кризис.

Остановить его невозможно, повышение ставки (если её не сопровождать одновременной эмиссией) снизит монетарную составляющую инфляции, но увеличит структурную. Если же повышение ставки будет сопровождаться эмиссией, то инфляция может вообще не снизиться. А без эмиссии неизбежно ускоренное падение уровня жизни населения, что вызовет социально-политические проблемы … Так что политикам развитых приходится решать очень сложные проблемы в условиях явно ограниченной либеральными экспертами информации.

Чего нельзя сказать о наших читателях, которые получают эту информацию раньше практически всех других, что и позволяет им принимать правильные решения. В результате чего они могут спокойно проводить выходные и с оптимизмом смотреть на новую трудовую неделю!

На некоторых графиках не очевидна размерность по оси ординат

ЕСли есть такая потребность — будем снова указывать размерность.

В некоторых случаях не мешало бы разъяснение к графику, что отрицательные значения — это дефицит, а положительные значения — профицит. Чтобы у читателей не сложилось впечатление, что «И сердцу тревожно в груди …»

Хороший обзор. Немного оптимизма для России на фоне большого пессимизма для Америки и Европы. Уже неплохо.

Ещё хочется добавить, что ни в обзорах ни в комментариях к текущим событиям не освещается работа США с Китаем и Индией. Объемы импорта российских энергоносителей в упомянутые страны падают на фоне «разменов» США: например, замены российских трежерис на индийские в индексах рейтинговых агентств (источник: Bloomberg).

На данный момент картина все еще не выглядит драматичной для развитых стран. Уровень господдержки домохозяйств колоссальный, что не отражено в обзоре. Подушка в развитых странах существенно больше, чем в России. Победитель противостояния пока что не может быть определён.

Ну, смотря с какой стороны смотреть. Масштаб падения-то дикий.

На мой взгляд дикой выглядит только инфляция. Остальное в пределах десятилетних колебаний (лпять же, на мой обывательский взгляд). То что средний класс в Европе разденут — спору нет, но не до такой степени, что бы существенное количество людей вышло на улицы для серьезных беспорядков.

Думаю что когда он будет определен, все будет уже очень забавно.