29 июля — 4 августа 2023

Главная новость. Безусловно, это снижение рейтинговым агентством Fitch рейтинга США с максимально возможного ААА до АА+. Формально — из-за величины долга и дефицита бюджета, а также «скверного управления» — https://tradingeconomics.com/united-states/rating . Можно очень долго рассуждать о реальных причинах такого явления, долг, например, точно сильно вырос:

Но нам кажется, что рассматривать такое решение Fitch нужно совсем с другой стороны. Дело в том, что дискуссия о том, какой стратегический путь нужно выбрать американской экономике, в элите США идет уже не первый месяц. Да, она не публична, но два базовых направления (которые М. Хазин впервые сформулировал 5 ноября 2014 года на Дартмутской конференции в Дейтоне) сформулированы уже достаточно четко. Либо реиндустриализация в масштабе АУКУС (как минимум), либо — сохранение Бреттон-Вудской долларовой модели с разрушением промышленности.

По итогам полутора лет СВО на Украине стало понятно, что США нужны новые рынки сбыта, без чего поднять промышленность не получается. Именно за эти рынки должна начаться схватка между США и Китаем в Юго-Восточной Азии (о чем уже много кто говорил, в частности, Генри Киссинджер). Беда в том, что администрация Байдена принимать решения отказывается. Ну, или, не в состоянии.

В этой ситуации начинается раскол до того единых либеральных (то есть близких к транснациональным банкирам, «Западному» глобальному проекту) элит. Поскольку часть из них начинает понимать, что второй из описанных выше сценариев точно ведет к катастрофе. И есть основания считать, что действия Fitch является попыткой предупредить оставшихся тугодумов, что принимать решения нужно быстро.

Если эта версия верна, то мы довольно быстро увидим действия, напраленные на подготовку к уходу США из Западной Европы и Ближнего Востока. Да, намеки на такое развитие событий есть уже сейчас, но это именно намеки, которые требуют дешифровки и интерпретации. Если мы понимаем ситуацию правильно, картина серьезно изменится в самое ближайшее время.

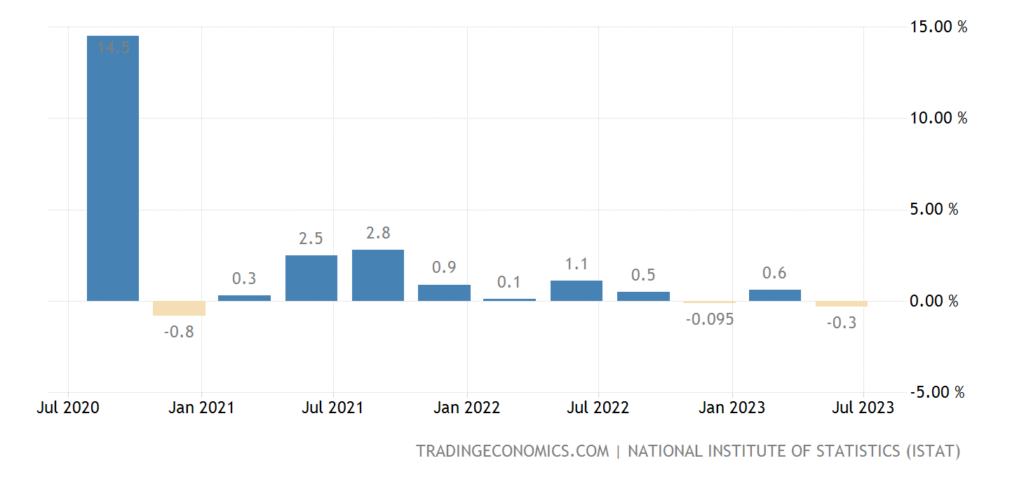

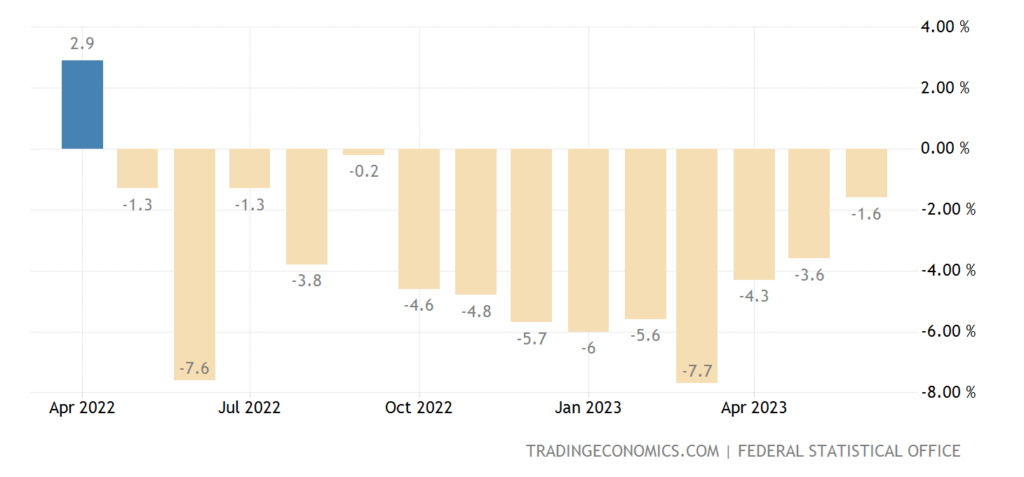

Макроэкономика. ВВП Италии -0.3% в квартал:

Рис. 2

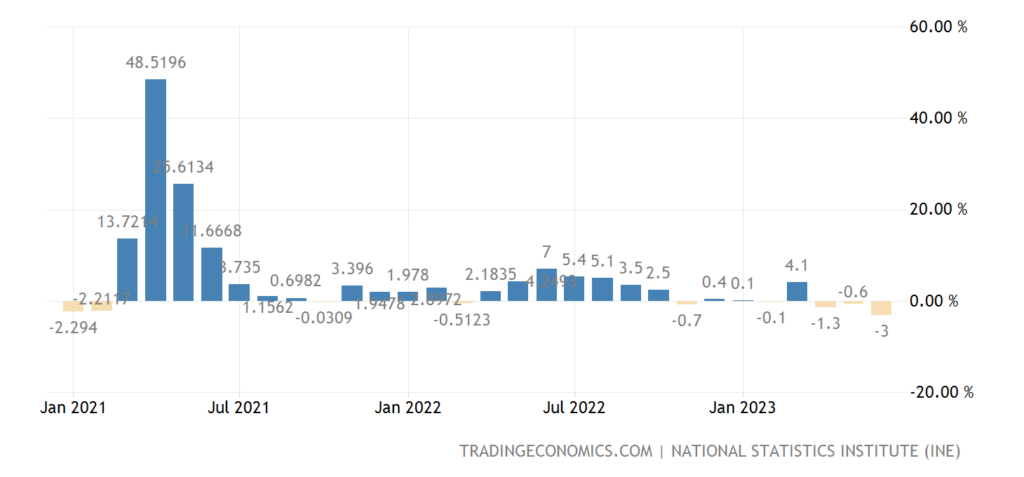

Промышленное производство в Испании -3.0% в год — 3-й минус подряд и худшая динамика за 2.5 года:

Рис. 3

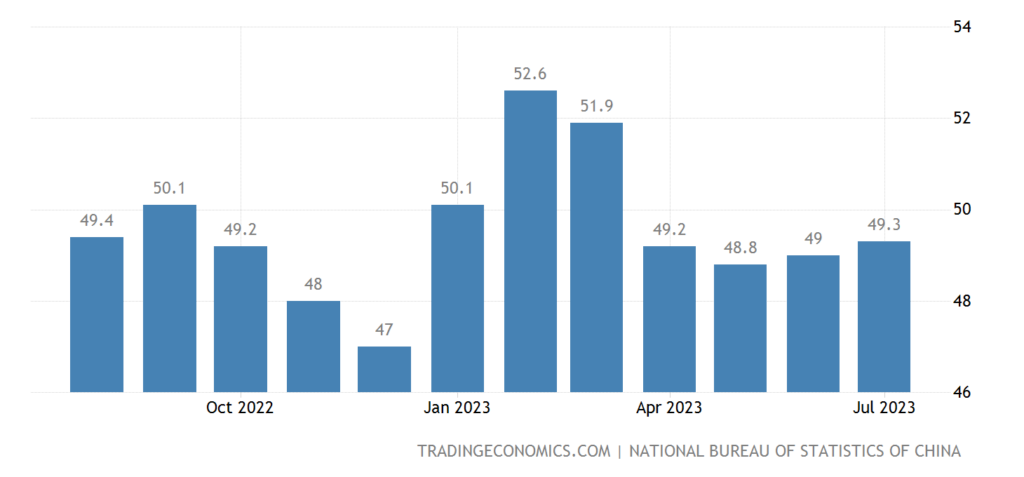

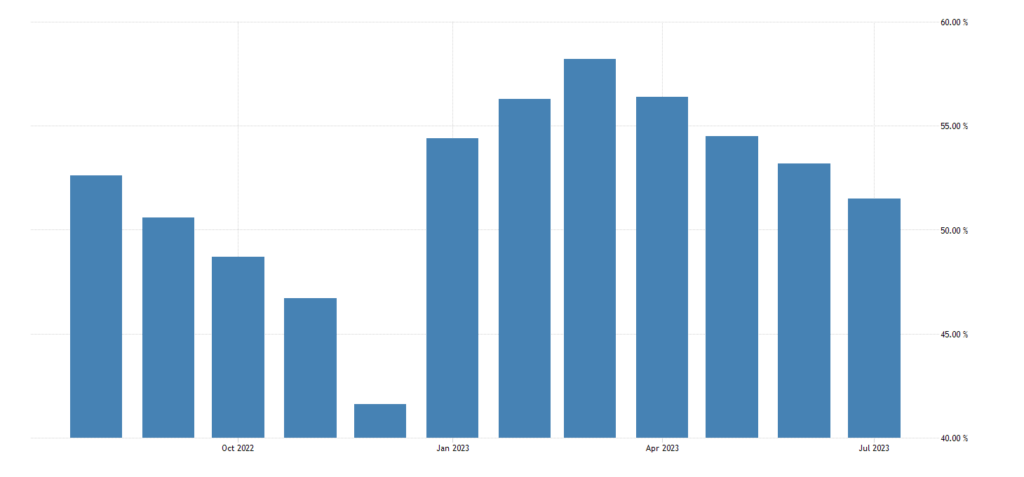

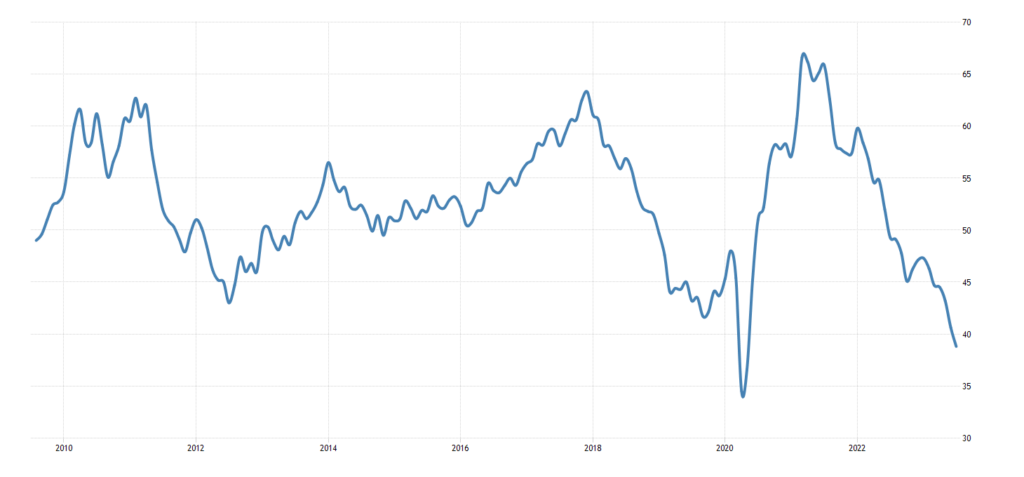

Официальный PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) промышленности Китая остаётся в зоне спада 4 месяца подряд (49.3):

Рис. 4

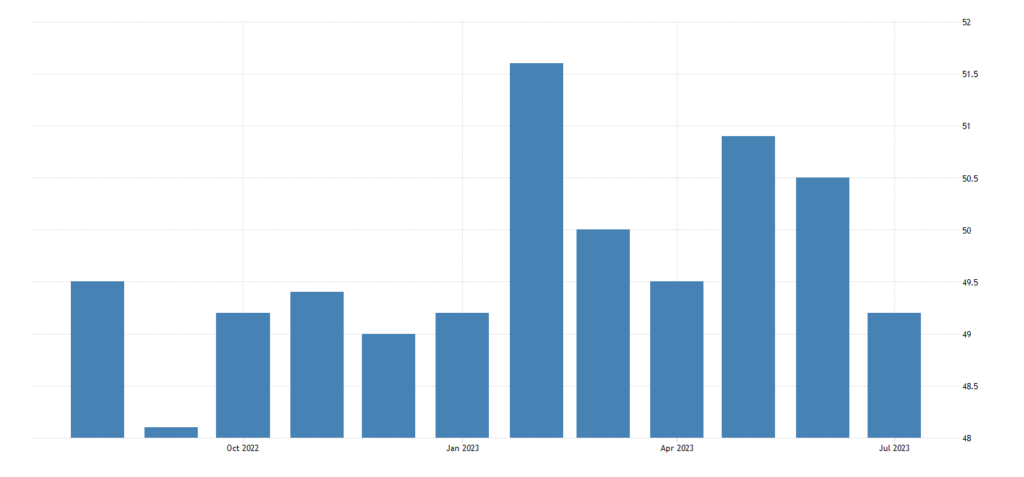

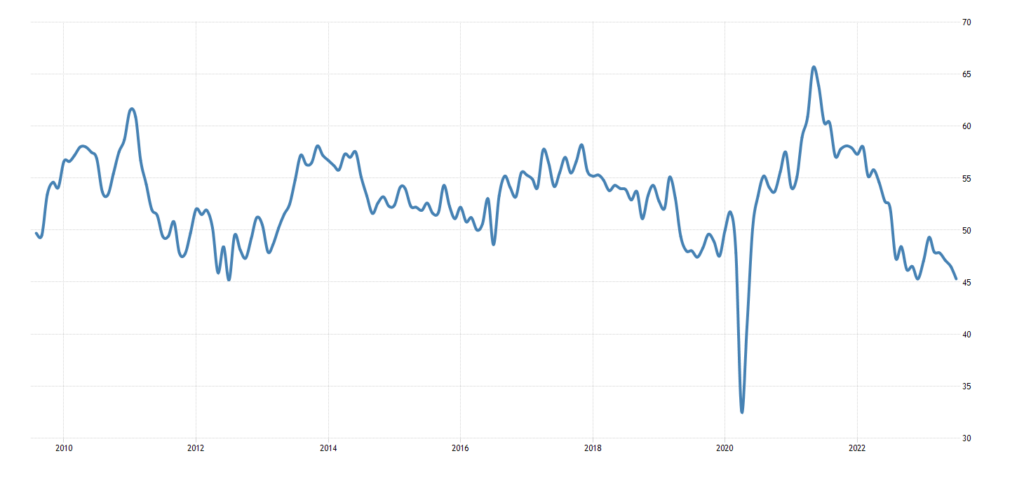

В остальных секторах пока рост (51.3), но слабейший за 7 месяцев; новые заказы и внешние продажи падают 3 месяца подряд, а занятость — 5 месяцев:

Рис. 5

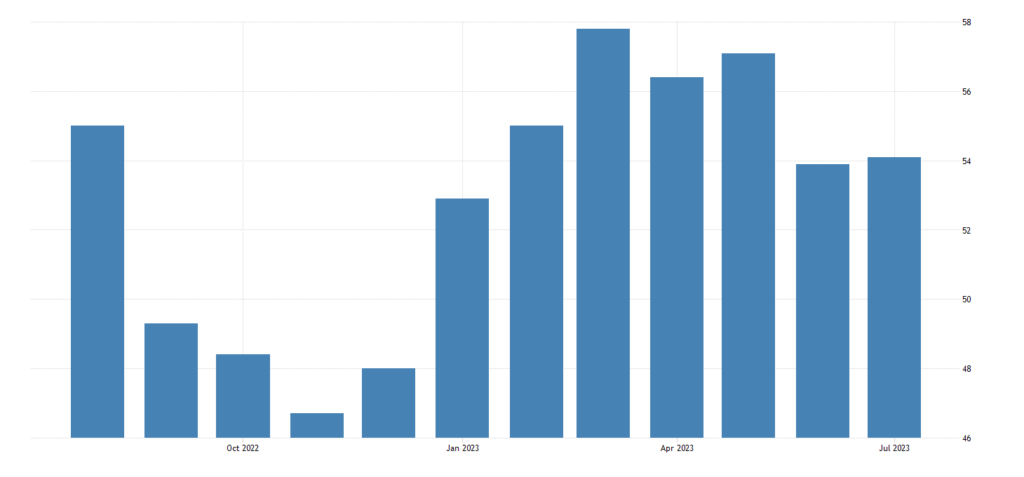

Ту же картину рисуют независимые исследования для производства (49.2):

Рис. 6

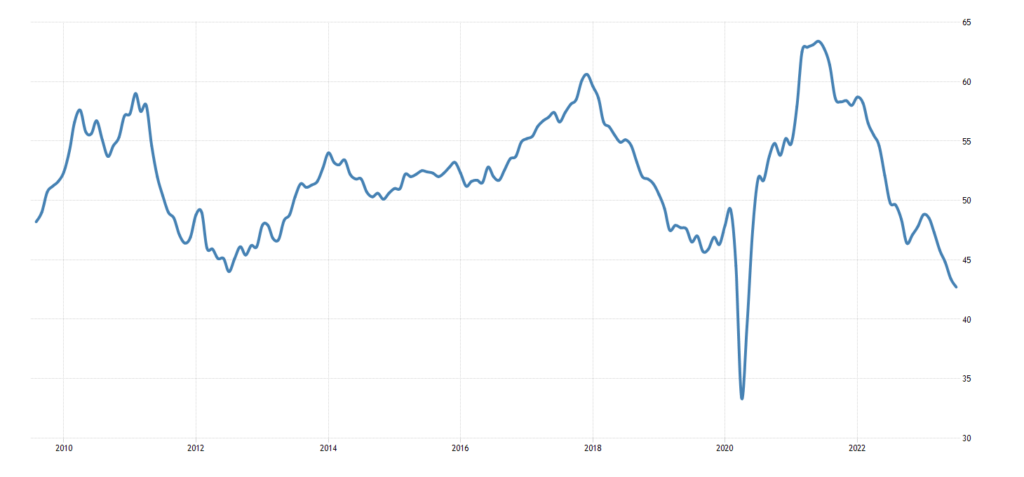

Но в сфере услуг мини-улучшение (54.1), хотя всё равно возле полугодового минимума:

Рис. 7

PMI промышленности еврозоны 42.7 — 3-летний минимум, а без учёта 2020-го дно с 2009-го:

Рис. 8

Особенно слаба Германия (38.8), где низы 2009-го и 2020-го уже близки

Рис. 9

Отметим, что все эксперты обратили внимание на прирост новых заказов в промышленном секторе в июне на 7%. Беда только в том, что это достаточно волатильный показатель, который общее состояние дел не отражает. Но сам по себе, без анализа, выглядит красиво.

Не блещет и Британия (45.3):

Рис. 10

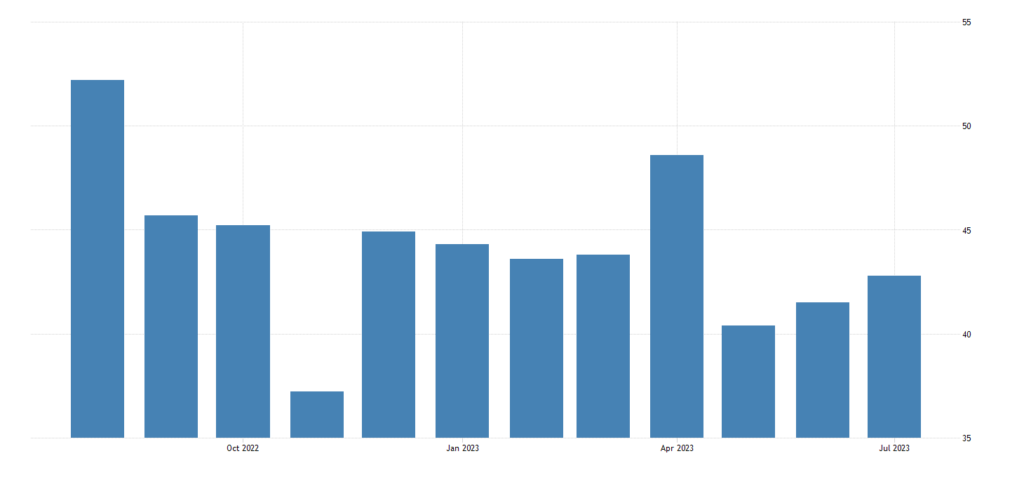

PMI Чикаго держится в зоне спада 11 месяцев подряд (42.8):

Рис. 11

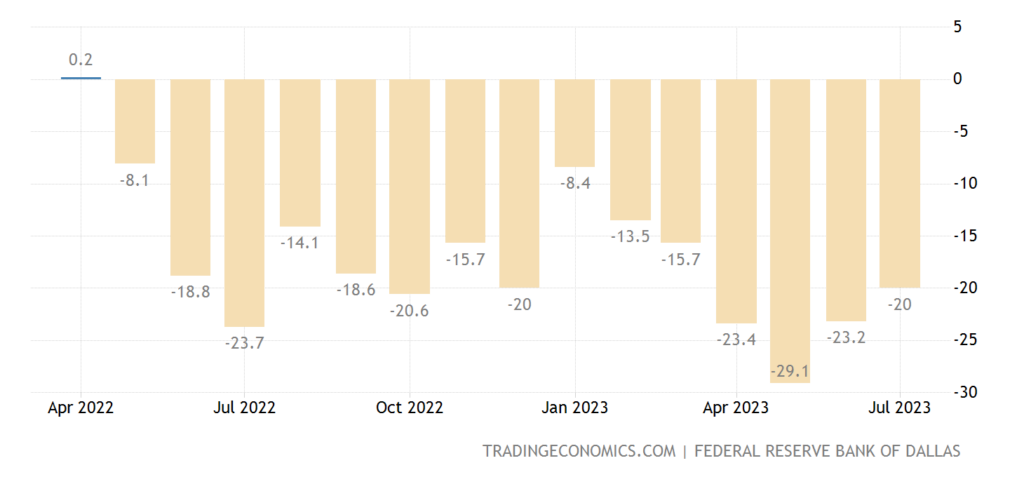

Индекс ФРБ Техаса в минусе 15 месяцев подряд:

Рис. 12

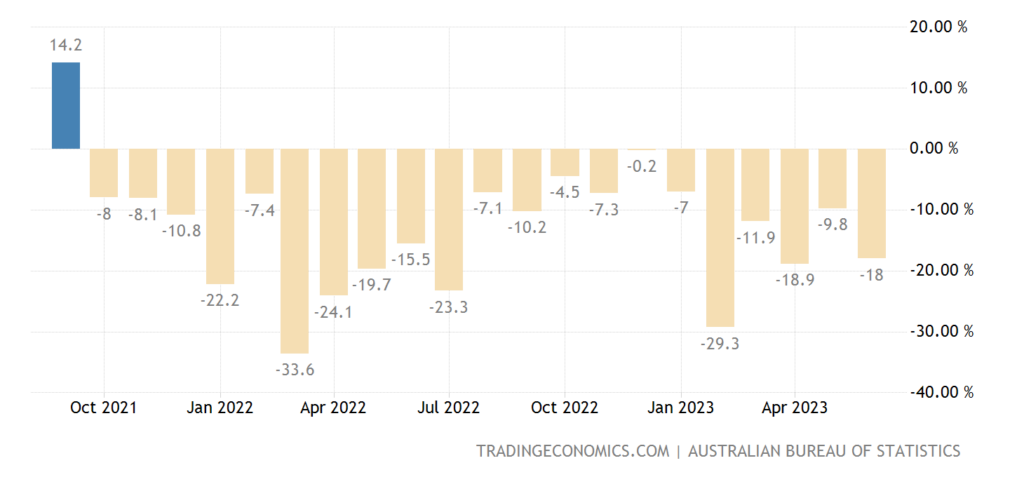

Разрешения на строительство в Австралии -18.0% в год — 21-й минус подряд:

Рис. 13

А их уровень примерно равен показателям 2012/13 годов:

Рис. 14

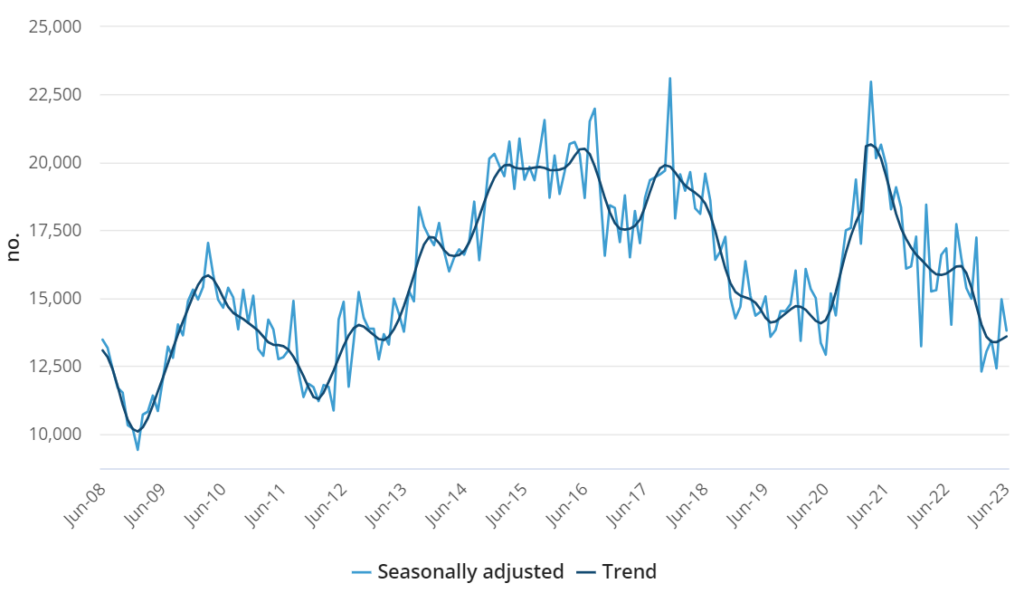

Импорт Южной Кореи -25.4% в год — худшая динамика с 2009-го:

Рис. 15

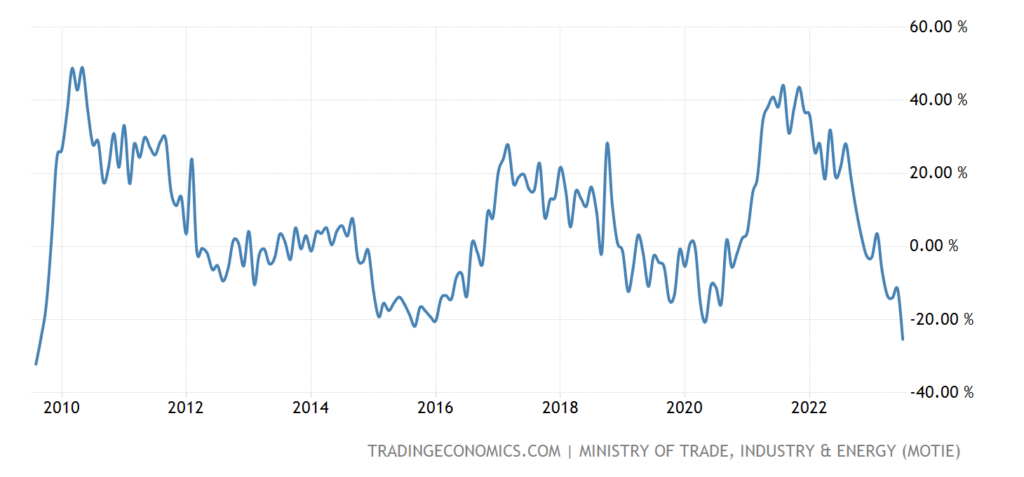

Цены на жильё в Британии -3.8% в год — слабейший показатель с 2009-го:

Рис. 16

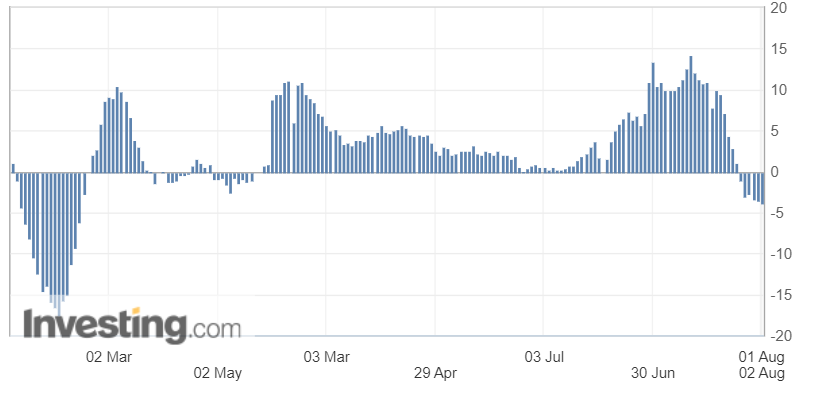

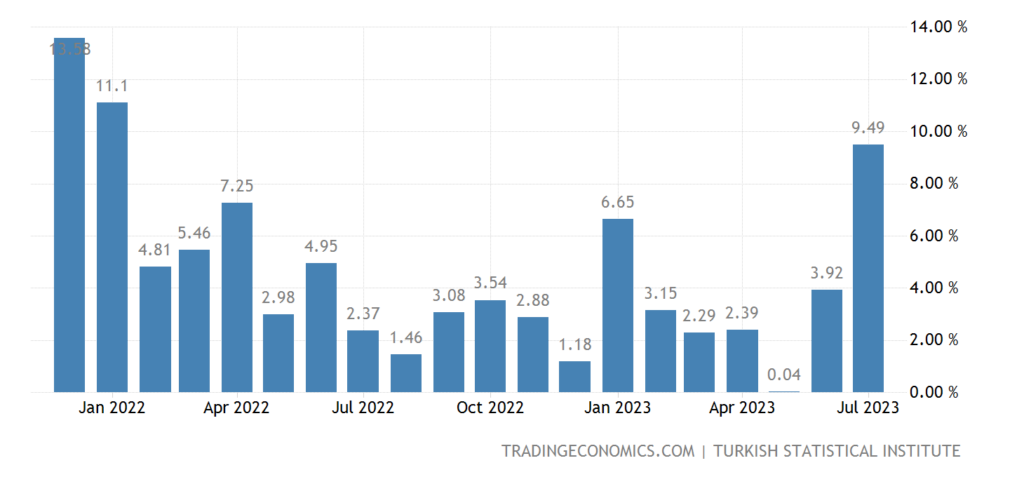

CPI (индекс потребительской инфляции) Турции резко ускорился до +9.5% в месяц — выше было лишь дважды, в декабре 2021-го и январе 2022-го:

Рис. 17

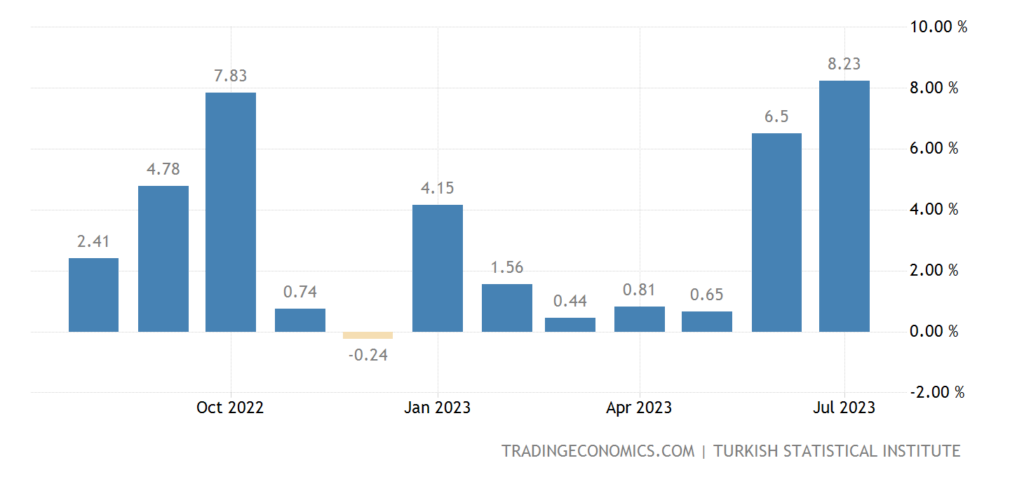

Явно взбодрился и PPI (индекс промышленной инфляции) Турции (+8.2% в месяц):

Рис. 18

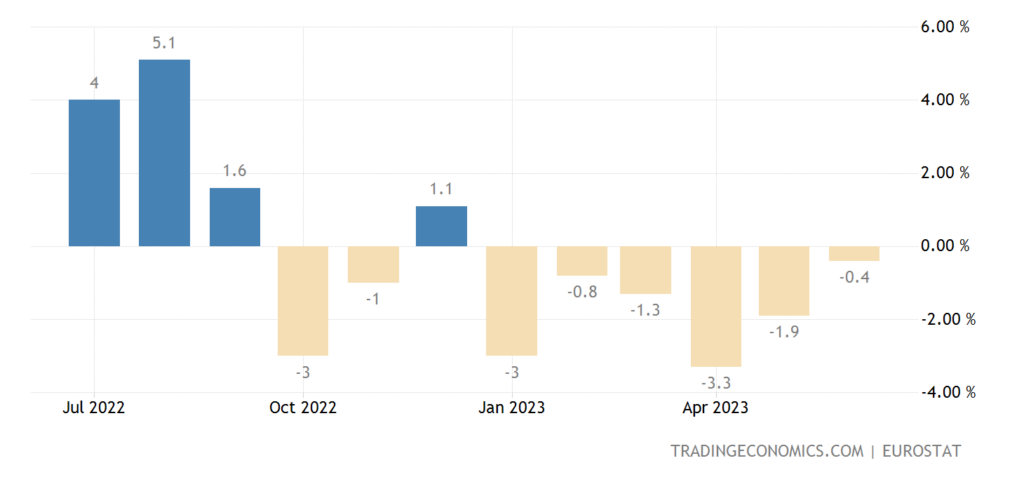

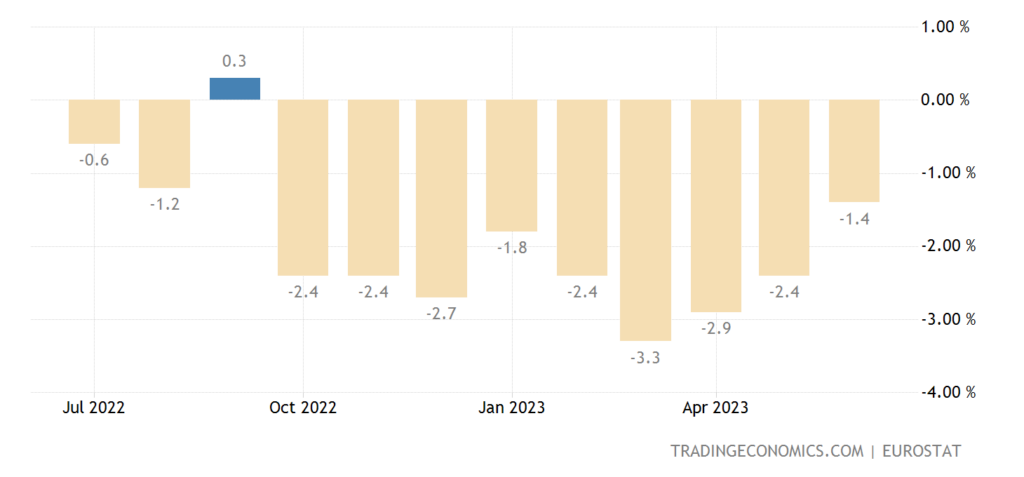

PPI еврозоны -0.4% в месяц — 6-й минус подряд:

Рис. 19

И -3.4% в год — 3-летний минимум:

Рис. 20

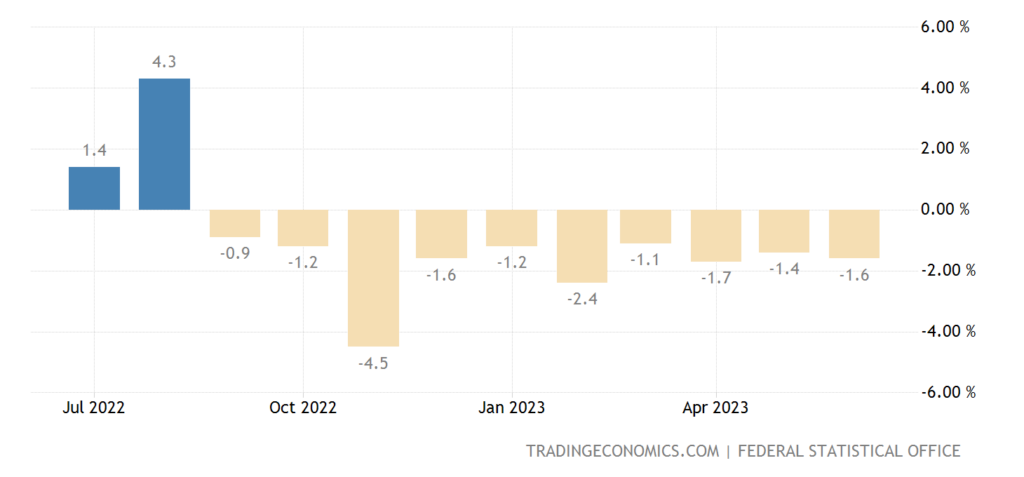

Цены на импорт в Германии -1.6% в месяц — 10-й минус подряд:

Рис. 21

И -11.4% в год — рядом с 36-летним дном от 2009-го (-13.1%):

Рис. 22

Число открытых вакансий в США минимально с апреля 2021-го:

Рис. 23

Тут, впрочем, данные мало о чем говорят, показатели трудовой статистики в США искажаются особенно сильно.

Розница Германии -1.6% в год — 14-й месячный минус подряд:

Рис. 24

В еврозоне в целом -1.4% в год — 9-й минус подряд:

Рис. 25

Банк Англии поднял процент на 0.25% до 5.25% (15-летняя вершина).

ЦБ Австралии оставил ставки неизменными вопреки ожиданиям их повышения, а ЦБ Бразилии и вовсе начал смягчать политику.

Основные выводы. Структурный кризис продолжается во всей своей красе. При этом явно видны проблемы в промышленном секторе США и ЕС (на следующей неделе будет информация по инфляции в июле, посмотрим на результат в промышленном секторе), в котором сильная дефляция. Это не может не беспокоить денежные власти, однако как заниматься стимуляцией промышленности не очень ясно: деньги тут же перетекают в финансовый сектор.

Можно, конечно, стимулировать спрос, но тут есть свои проблемы: люди предпочитают покупать дешевые китайские товары. Их можно понять, а вот что делать властям? Они уже и так фактически отменили ВТО путем санкционной политики против России, теперь еще и Китай отрезать от мира? Да и потом, это приведет к такому резкому снижению уровня жизни населения (в США так точно), что социально-политические последствия не заставят себя ждать.

В общем, невозможность принять никакое конкретное решение (ставку снизишь — критически вырастет инфляция, повысишь — еще быстрее будет валиться промышленность) создает полный тупик. И ничего не делать тоже нельзя, поскольку спад промышленности продолжается.

Хороших решений уже нет, но поскольку лето, то можно еще месяц потерпеть, что мы, собственно, и наблюдаем. Так что желаем нашим читателям приятных выходных и удачного отпуска. Скорее всего, до сентября экономических эксцессов не будет, разве что они будут вызваны какими-то политическими катаклизмами. А последние в сферу нашей компетенции не входят!

Спасибо за анализ,очень интересно!

Вау пресек давит не по детский ха ха ха

Ни как не укладывается в голове: в Австралии идёт мощнейшая индустриализация, строительство новых портов, и при этом заказы на строительство в минусе уже 21 месяц. Как такое возможно?

1) В оригинале есть расшифровка значений графика: The seasonally adjusted estimate for total dwellings approved in Australia — Скорректированная с учетом сезонных колебаний оценка общего количества жилых помещений, утвержденная в Австралии. Т.е. речь идет о заказах на строительство жилых домов / жилых помещений.

2) Другие связанные показатели не противоречат этой цифре: например, средняя цена строительства практически не падает, ставка ипотечного кредитования немного растет.

3) Для разнообразия: ставка подоходного налога с физических лиц в Австралии составляет 45 процентов.

4) А вот что касается индустриализации, то можно предположить, что на этапе строительства привлекаются рабочие из других стран, которые после окончания стройки вернутся к себе домой, поэтому для них и не требуются постоянное жилье.

Там не индустриализация, а несколько конкретных проектов. Да, они большие, но всю экономику не перебивают. Да и не очень понятно, где там добавленная стоимость, не исключено, что все закупки внешние, а рабочая сила дешёвая.

Очень хотелось услышать ваше мнение о передаче ОСК под управление банка ВТБ, Костин выступал за приватизацию гос имущества. И вот такой ему подарок, понятно о передаче имущества речи нет, но это пока. А что будет дальше? Банки никогда не решали проблемы целой отрасли у них другая задача.