6-12 августа 2022

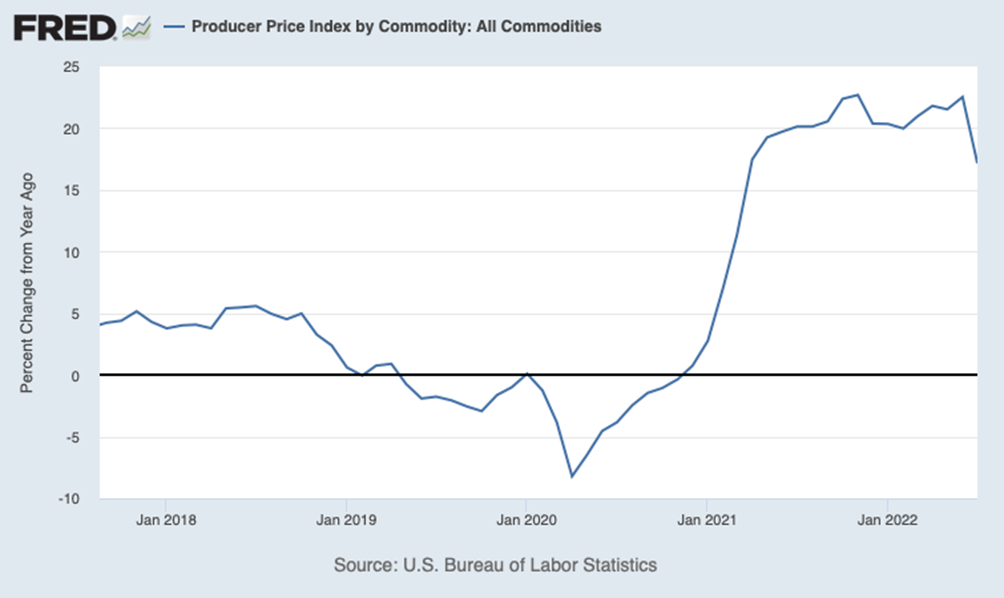

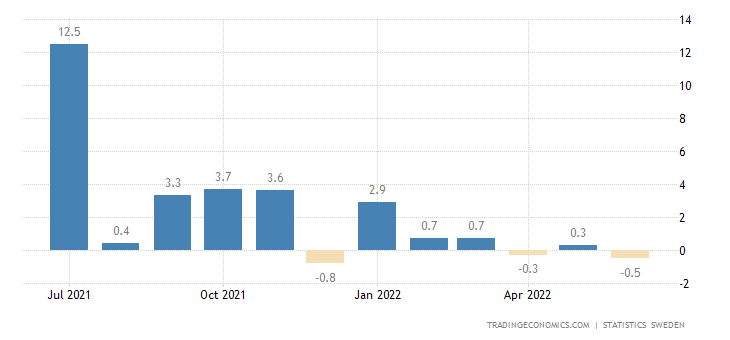

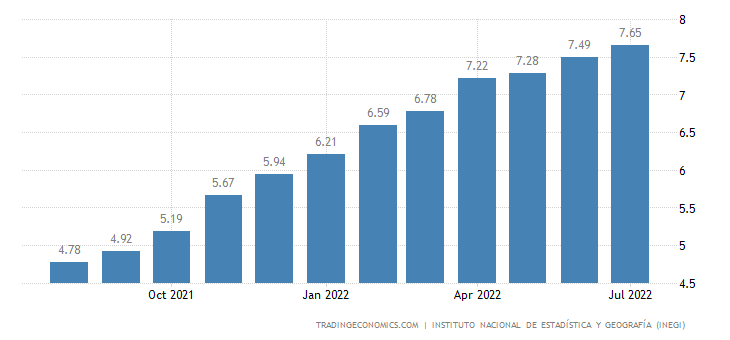

Главная новость. В США припала инфляция … Действительно, припала:

Что вызвало неописуемую радость: «В среду американские рынки показали рост на фоне публикации позитивных июльских данных по инфляции: Nasdaq Composite вырос на 2,9%, S&P 500 — на 2,1%, Dow Jones Industrial Average добавил 1,6%. Основными драйверами ралли выступили технологический сектор и сектор потребительских товаров вторичной необходимости. Инвесторы ожидают смягчения денежно-кредитной политики ФРС в условиях ослабления инфляционного давления: рост цен в США замедлился до 8,5% г/г и 0% м/м (консенсус 8,7% г/г и 0,2% м/м, предыдущие значения 9,1% г/г и 1,3% м/м, соответственно), базовая инфляция (без учета продуктов питания и энергии) составила 5,9% г/г и 0,3% м/м (консенсус 6,1% г/г и 0,5% м/м, предыдущие значения 5,9% г/г и 0,7% м/м). Доходности по 10-летним трежерис упали с 2,797% до 2,786%, по 2-летним – с 3,269% до 3,214%». ( https://www.finam.ru/publications/item/rynki-ssha-vyrosli-na-fone-pozitivnyx-dannyx-po-inflyacii-20220811-152000 ).

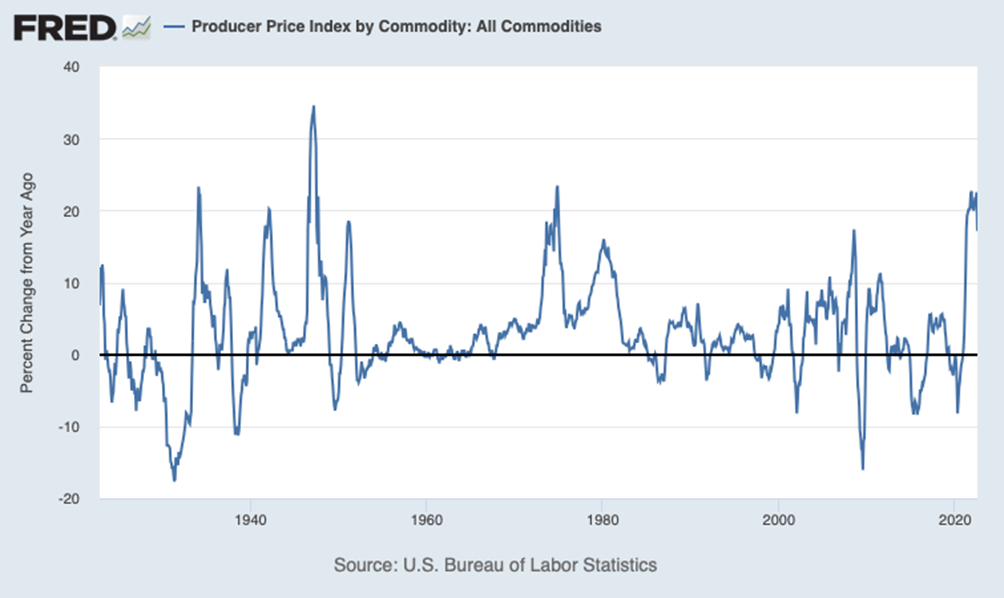

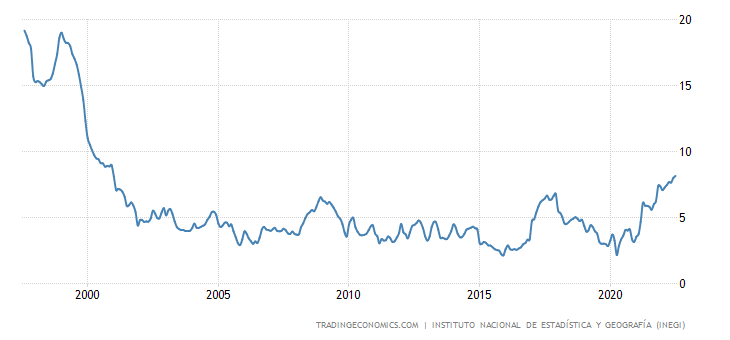

Отметим, что отсылок к приведённому графику нет (чтобы не вспоминать, что не так давно он побил рекорд 70-х годов и теперь уступает только пику 1947 года):

Да и никаких гарантий, что завтра инфляция снова не вырастет нет, поскольку снижение связано, в основном, с резким падением цен на бензин. Выборы, знаете ли, скоро, а к ценам на бензин американские избиратели очень чувствительны!

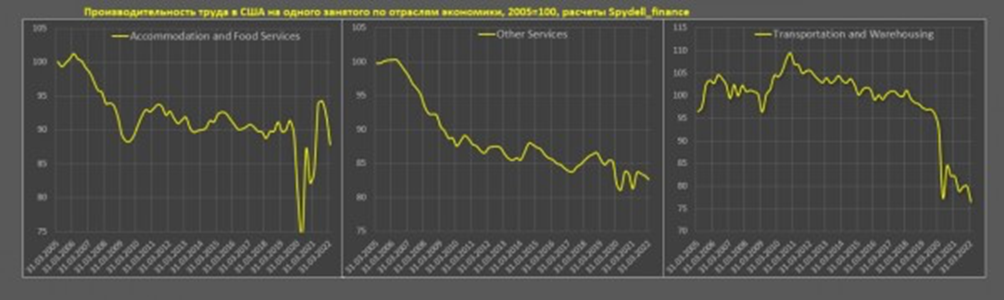

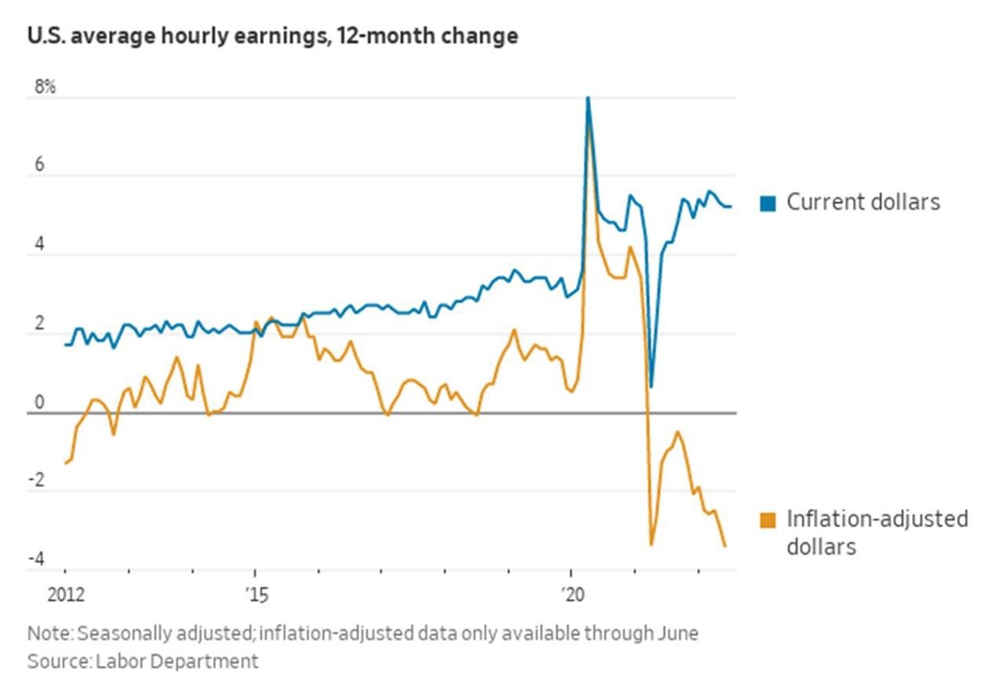

А ведь можно найти и другие графики. Например, такие:

Знаете, как это называется? Это — деградация экономики. А если кто-то считает, что сектор услуг не так принципиален, а в сфере энергетики в мире всё становится куда лучше (как в США), можно привести такой график:

Ну, так это же какая-то там Франция! Разумеется, это Франция. Но! Если бы падение цены на бензин в США носило бы рыночный характер, то бензин бы уже активно плыл во Францию, с целью получения прибыли. Поскольку не так давно были мировые рынки. А вот сегодня их уже нет. И локально цены можно понизить административными методами. А дальше?

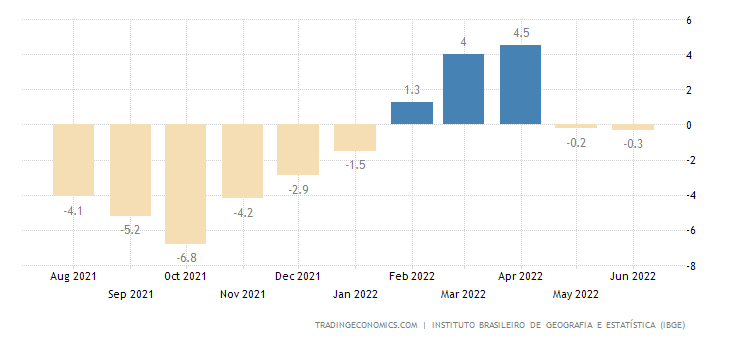

А дальше у людей падают доходы. В США:

И нет никакой гарантии, что они начнут расти. А они не начнут, нет для этого никаких экономических оснований. А потому, то, что такое локальное явление, как небольшое снижение инфляции, стало основанием для серьёзного оптимизма финансовых рынков говорит о том, что реальных шансов на серьёзный рост нет.

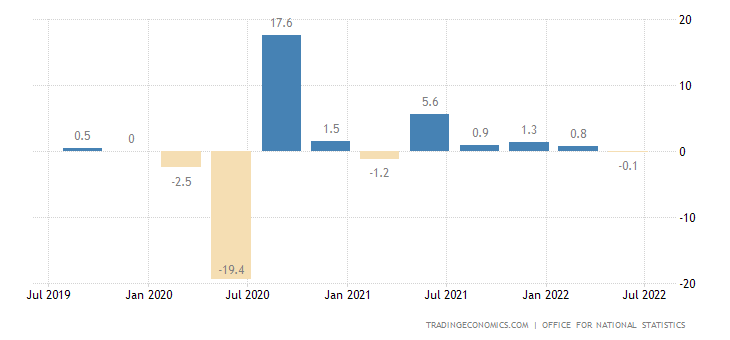

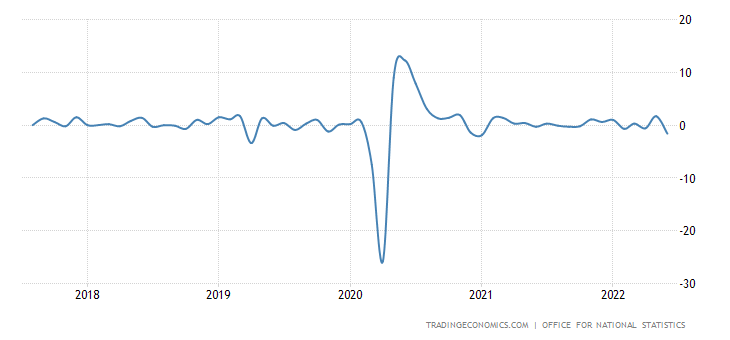

Макроэкономика. ВВП Британии -0.1% в квартал в апреле-июне:

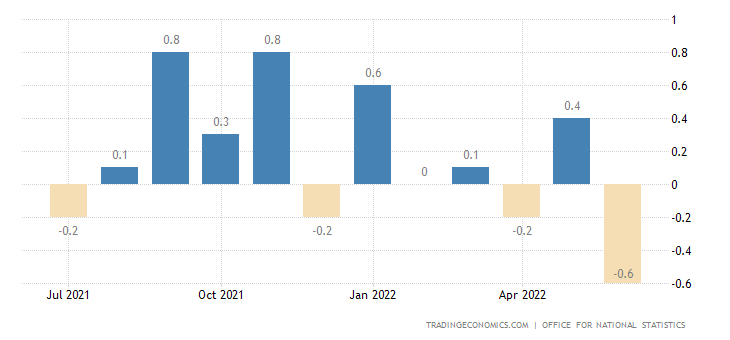

Отдельно за июнь -0.6% в месяц:

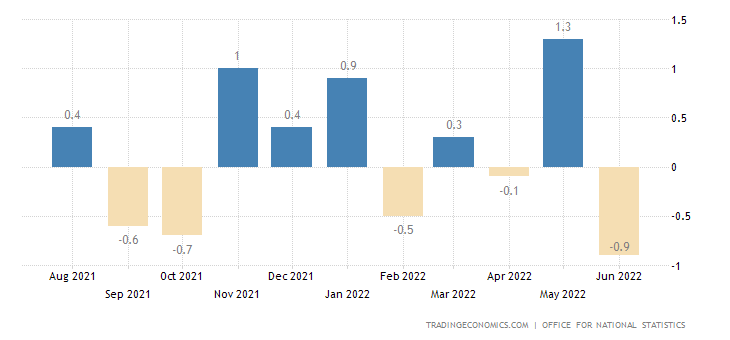

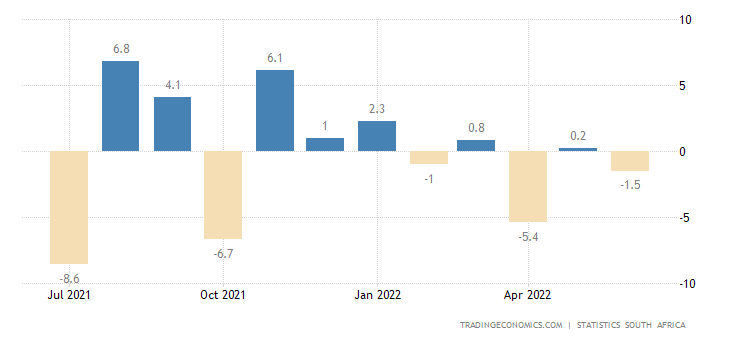

Выпуск промышленного производства Британии -0.9% в месяц — годовой минимум:

В обрабатывающих отраслях -1.6% в месяц — худшая динамика за 1.5 года:

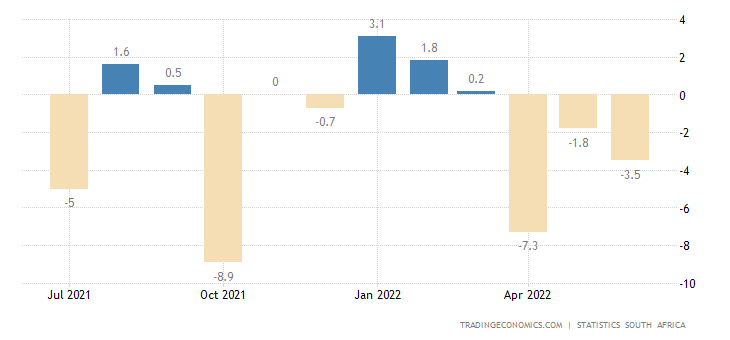

Промышленное производство в ЮАР -1.5% в месяц:

И -3.5% в год — 3-й минус подряд:

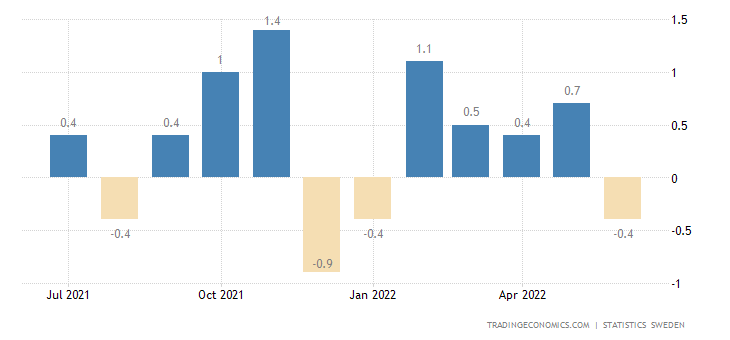

Промышленные заказы Швеции 2-й месяц подряд показывают годовой минус:

Туда же ушёл и выпуск промышленности (-0.5% в год):

PMI (экспертный индекс сосотояния отрасли; его значение ниже 50 означает стагнацию и спад) Канады неожиданно ушёл в зону спада (49.6):

Индекс экономических наблюдателей в Японии на дне за 5 месяцев:

Доверие инвесторов в еврозоне держится у 2-летнего минимума:

Настроения малого бизнеса США лишь чуть отошли от 10-летнего минимума:

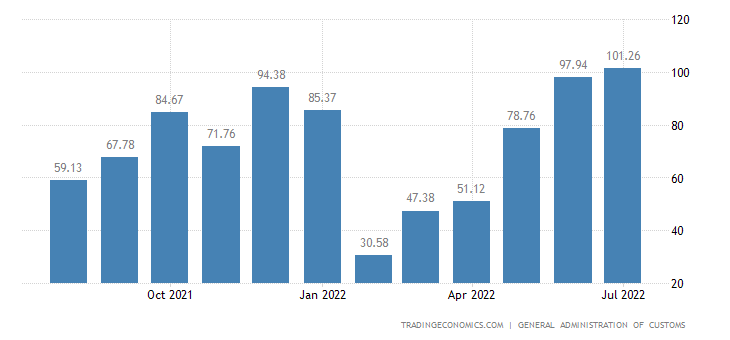

Внешнеторговый профицит Китая в июле рекордный (свыше $100 млрд. в месяц):

Или, иначе, США закупают дешёвую продукцию, сами производить не готовы.

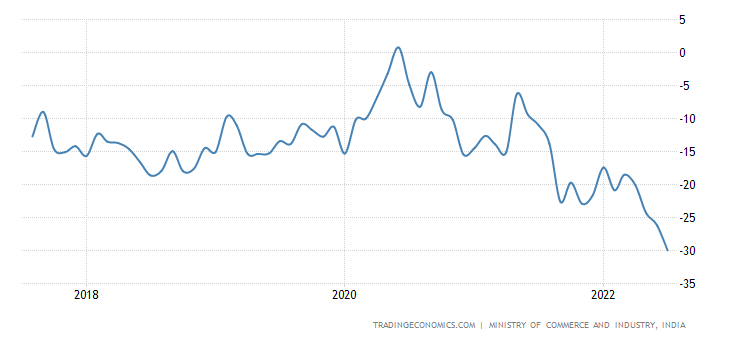

А в Индии рекордный дефицит:

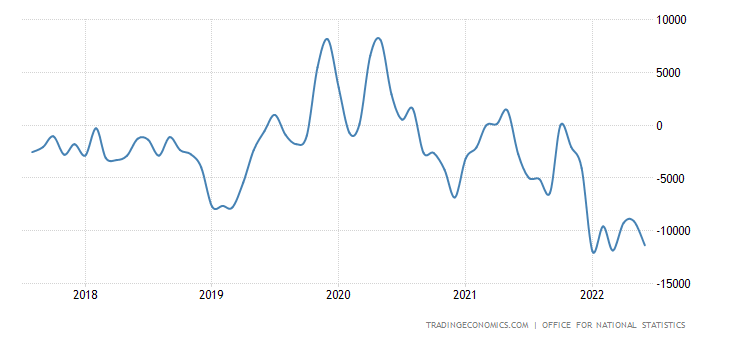

У Британии он близок к рекордному:

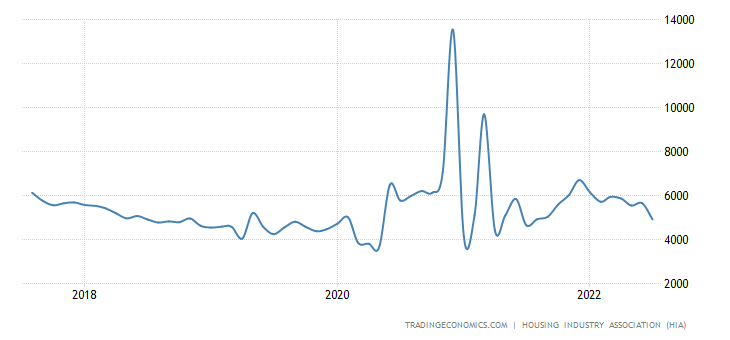

Продажи новостроек в Австралии -13.1% в год — приближаются к рекордным минимумам:

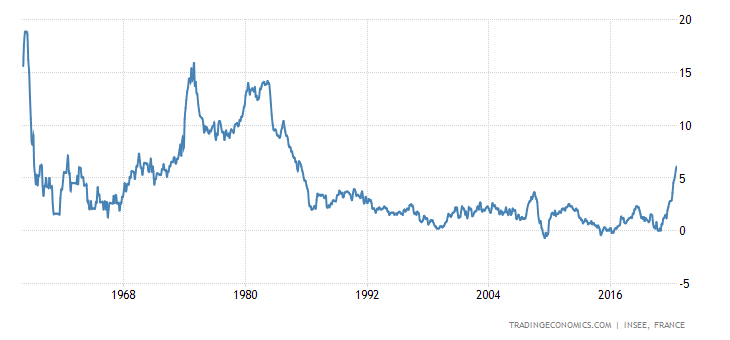

CPI (индекс потребительской инфляции) Франции +6.1% в год — максимум с 1985-го:

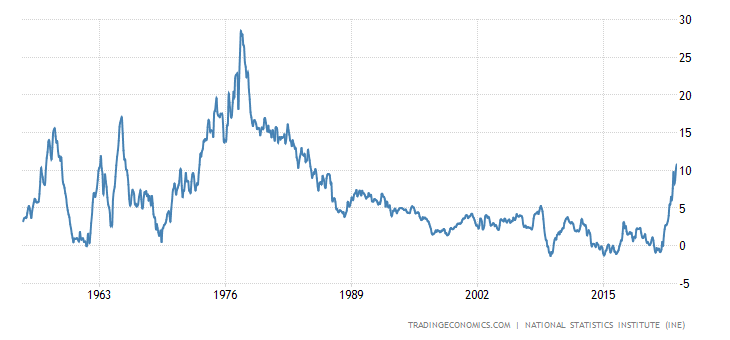

CPI Испании +10.8% в год — пик с 1984-го:

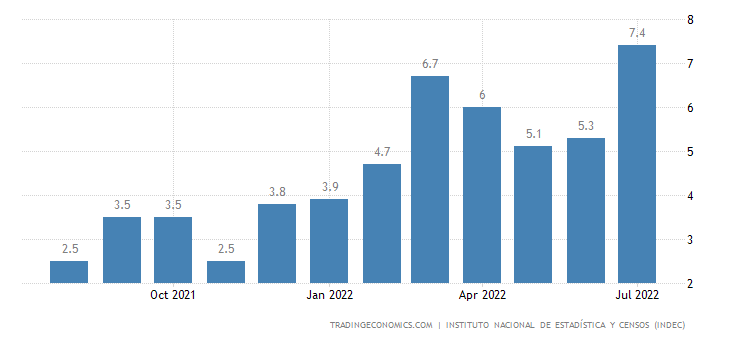

CPI Аргентины +7.4% в месяц — рекорд:

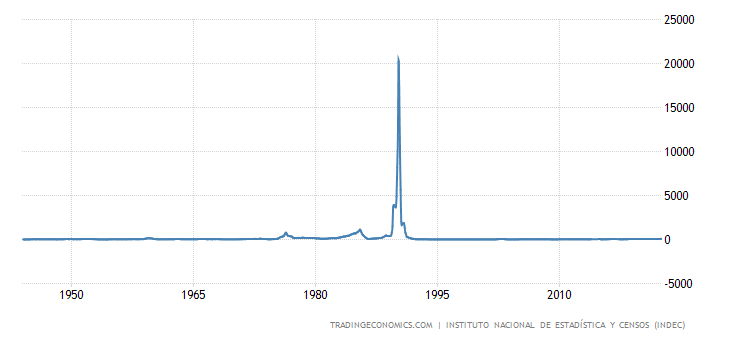

И +71.0% в год — вершина с начала 1992-го:

Тут, впрочем, перебить рекорд будет трудно.

CPI Мексики +8.15% в год — максимум с 2000-го:

Аналогичный пик и у «чистого» (за вычетом высоко волатильных компонент топлива и еды) CPI (+7.65% в год):

CPI Китая +2.7% в год — 2-летний максимум:

Зато PPI Китая (+4.2% в год) минимален за 1.5 года:

С учётом внутренних дотаций в Китае это серьёзный признак замедления (или даже остановки) экономического роста.

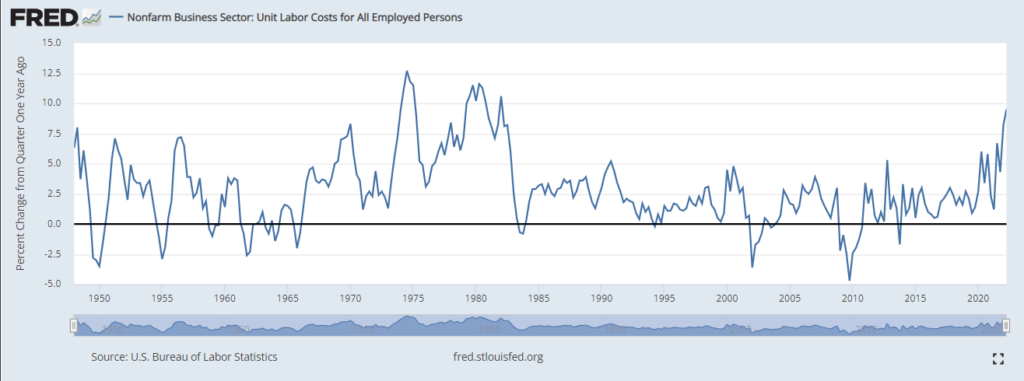

Стоимость единицы рабочей силы в США +9.5% в год — вершина с начала 1982-го:

Понятно, что это реакция на инфляцию. Но далеко не все работодатели готовы такую зарплату платить. И рост всё равно ниже промышленной инфляции, см. первый раздел настоящего Обзора.

Рост кредита в Индии (+14.5% в год) приближается к пикам 2018-го:

Расходы шведов -0.4% в месяц:

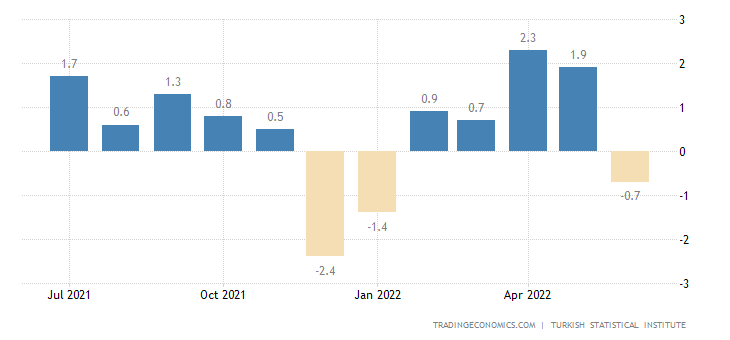

Розничные продажи в Турции -0.7% в месяц:

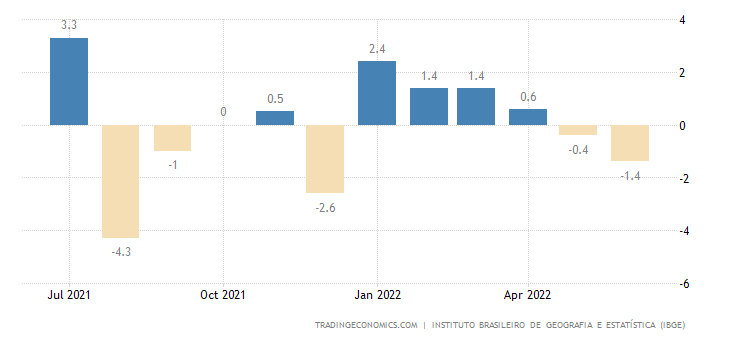

Розница Бразилии -1.4% в месяц — 2-й минус подряд:

2-й же минус подряд и в годовой динамике (-0.3%):

Первичные обращения за пособиями по безработице в США максимальны за 9 месяцев:

Экономический оптимизм американцев (обзор IBD/TIPP) слабейший с 2011-го:

Настроения австралийцев ухудшаются 9 месяцев подряд, на дне за 2 года и у 30-летних минимумов:

ЦБ Аргентины поднял ставку на 9.5% до 69.5%.

ЦБ Мексики повысил процент на 0.75% до 8.50% — это максимум с 2005-го.

Основные выводы. С одной стороны, лето. С другой — выборы в США. С третьей — «премьеропад» в Евросоюзе. Ну и, главное, структурный кризис, при котором попытки регулировать рынки (например, через повышение предложения нефти или газа) эффекта не дают, структурные проблемы вызывают рост цен совершенно другими эффектами (повышением транзакционных издержек). И остановить эти процессы невозможно.

Точнее, на сегодня экономическая история подобных случаев не знает. Все три примера (см. теорию ПЭК-кризисов в книге М.Хазина «Воспоминания о будущем. Идеи современной экономики») дали одинаковый результат, спад продолжался до тех пор, пока структурные изменения не приводили к возвращению экономики в равновесное состояние. В полном соответствии с либеральной теорией, кстати.

Мы уже неоднократно отмечали, что даём далеко не все статистические данные, а только те, которые демонстрируют некоторые отклонения от устоявшихся трендов. Именно по этой причине мы такое внимание уделили небольшому падению инфляции в США — тренд на рост несколько ослаб. Если снижение инфляции продолжится, нужно будет разбираться в причинах, пока реальных оснований для этого нет. Так что будем следить за ситуацией, вернёмся к ней в начале сентября, когда появятся данные за август (недельные показатели слишком волатильны).

Отметим только что глобальные тенденции, несмотря на падение инфляции, продолжают своё развитие. А пока желаем нашим читателям, которые ещё не побывали в отпуске, удачного отдыха, а остальным — не сильно переутомляться на работе.

Австралию надо бы взять под наблюдение — профицит внешней торговли рекордно растет («Англия сдалась» от 05.08.2022), а настроение людей падает. Такое поведение вызывает какие-то смутные аналогии …

Что людям от профицита внешней торговли?

В принципе да, находясь за 12000 км от Австралии и отбросив все смутные аналогии, можно согласиться с тем, что в Австралии от профицита внешней торговли жителям Австралии ни холодно, не жарко, а в реальности настроение падает.

Мне одному масштаб оси ординат в графике CPI Аргентины показался завышенным? В разных источниках пишут разные цифры, но более 5000% не встречал

Вот, например, по Аргентине график потребительских цен (процент увеличения по отношению к прошлому году) https://static.seekingalpha.com/uploads/2015/11/40206916_14477187906009_rId16.png

Так там как раз речь идет , что в промежутке июль 1989 — июль 1990 пик достигал 20000%. Так что если на графике есть пик в 20000%, то 71% он просто не виден и сливается с осью времени.

Ну и в дополнение — нужно объяснить, что для этой страны, 71% — это вовсе не «ужас-ужас-ужас», она не так давно гиперинфляцию видела.