11-17 марта 2023

Главная новость. Теоретически, таковой бы могли бы стать данные об инфляции в США. Но, во-первых, они оказались достаточно ординарными (то есть не несут никакой дополнительной информации, подробности в последнем разделе Обзора), во-вторых, их полностью «забила» информация о «банковском кризисе». Почему кавычки — чуть ниже.

И, в-третьих, последствия этого «кризиса» обесценили данные по инфляции, поскольку полностью вскрыли реальное развитие ситуации на ближайшие месяцы. Так что ключевым событием стал именно «банковский кризис».

Начался он с банкротства банка «Силикон Вэлли» (о начале проблем мы успели написать ещё в предыдущем обзоре, поскольку о неплатежеспособности банка объявили в пятницу днём). Продолжилось всё с несколькими другими, более мелкими банками в США и усилились в понедельник с крупными банками в Евросоюзе. И вот тут можно отметить некоторые странности.

Прежде всего, о фактическом закрытии банка было объявлено в середине рабочего дня. Что, как понятно, существенно раскрутило панику. Кроме того, очень многие источники стали явно истерить, не имея, по большому счёту, никаких объективных оснований для паники. Ну а в воскресенье всё стало понятно, поскольку ФРС получило «добро» от политической власти на возобновление эмиссии. Дальше голая фактура.

Это, как понятно, часть плана по ужесточению денежно-кредитной политики. План этот не выполнялся, причем отклонение в сторону более мягкой политики всё время нарастало.

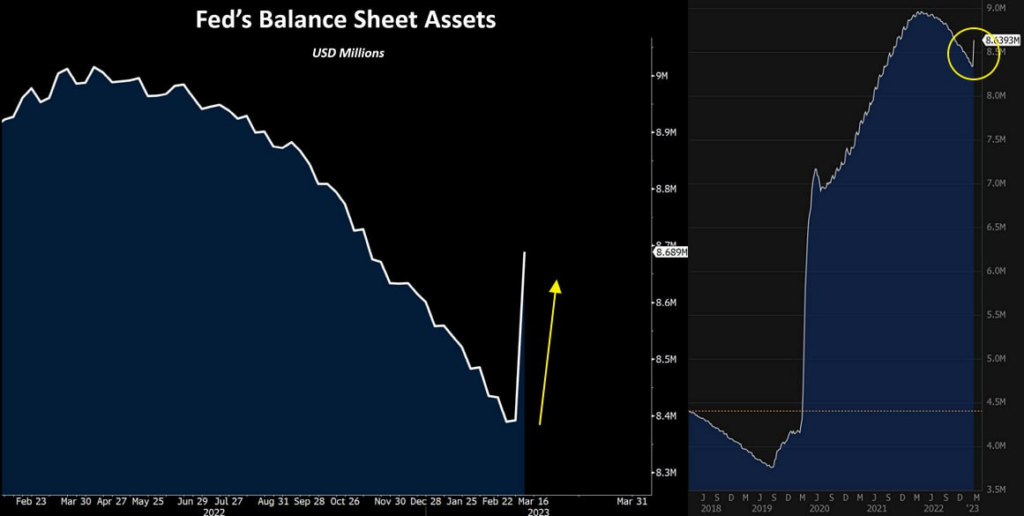

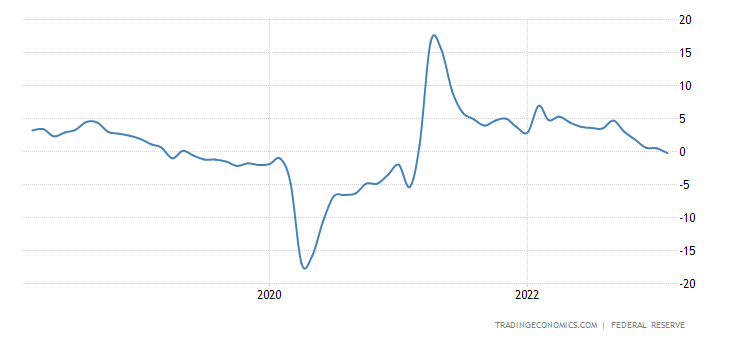

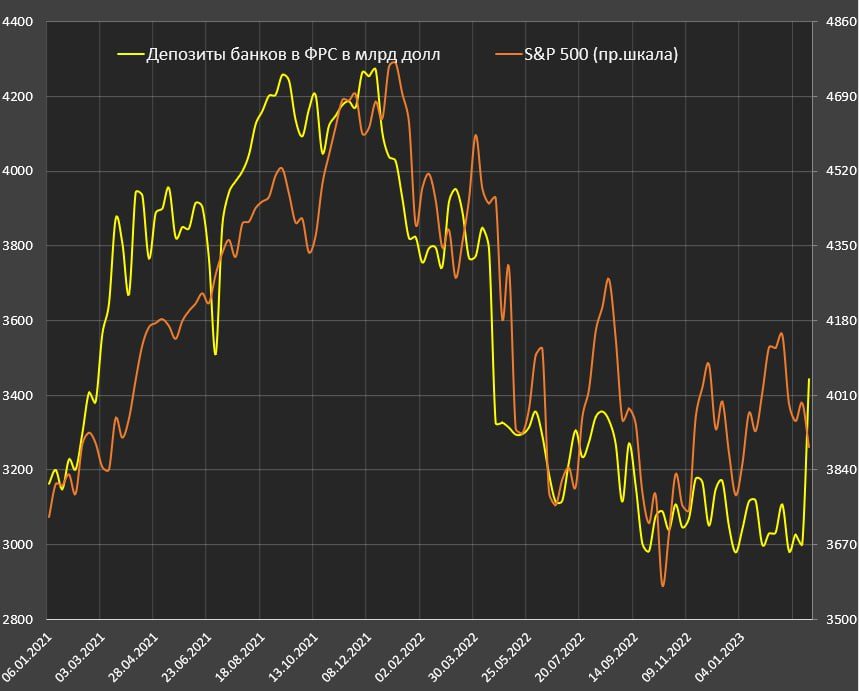

Далее, данные по балансу ФРС США:

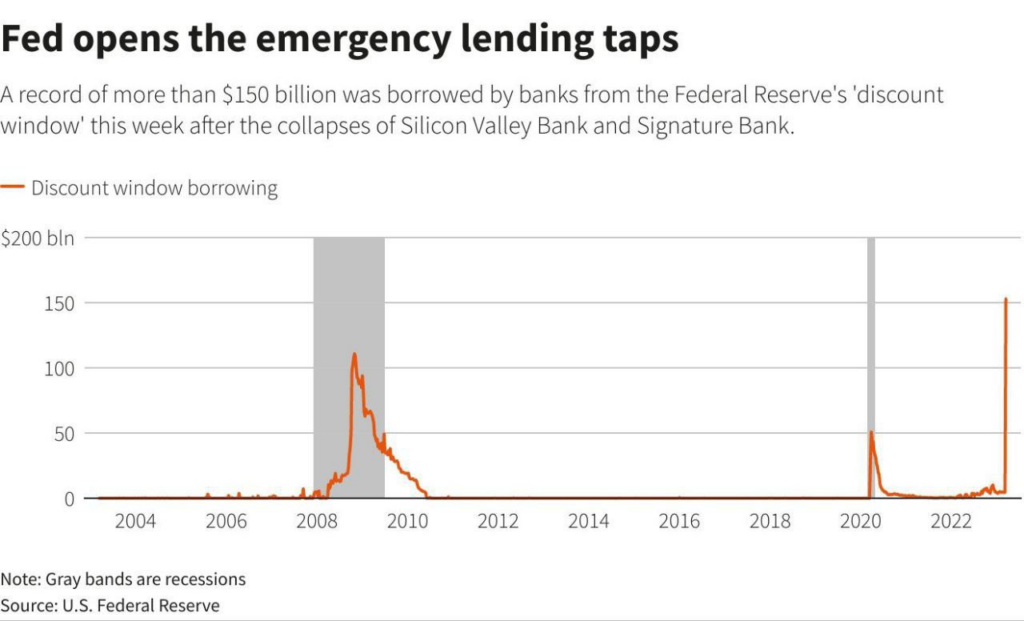

Красивая картинка последней недели, не правда ли? А вот показатели по еженедельным поддержкам банковской системы:

Напоминаю, серая полоса — официальная рецессия.

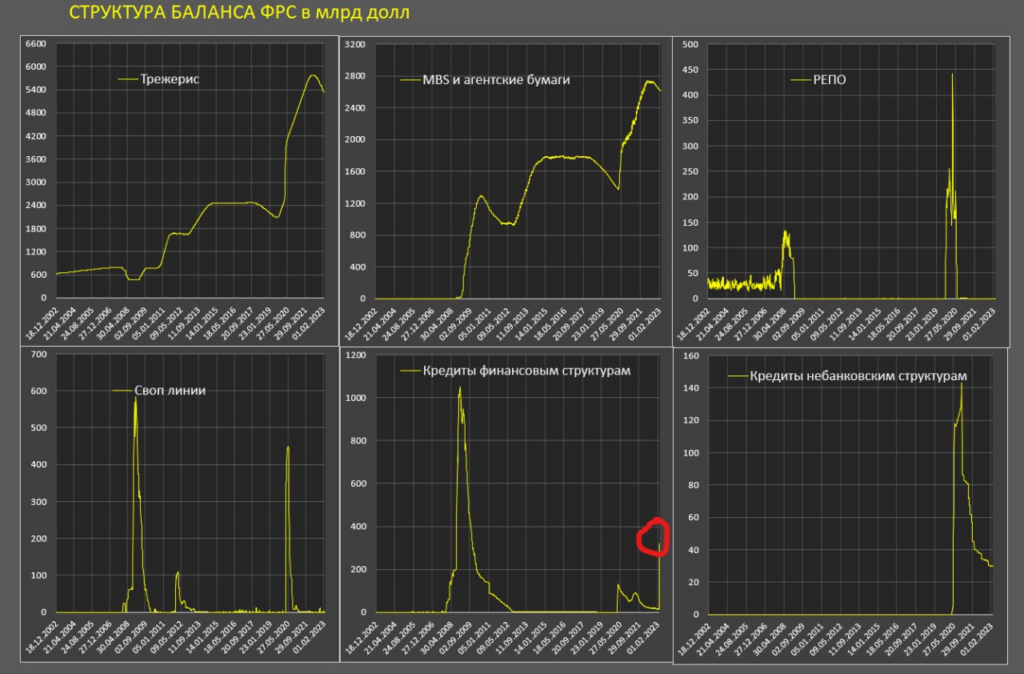

Для справки, структура баланса ФРС:

Фактически, сегодня можно смело утверждать, что никакой угрозы финансовой системе США не было, а паника была специально раздута для того, чтобы прекратить ужесточение кредитно-денежной политики. Как только в воскресенье разрешение было получено — панику быстро закрыли.

Правда, остались некоторые проблемы, главная из которых — бюджетная. Особенно с учётом необходимости повышать лимит госдолга, без чего на счетах Казначейства остаётся крайне мало денег.

Что касается ЕС, то там ситуация абсолютно аналогичная. То, что «Креди Свисс», «Креди Лионе» и «Дойче банк» дышат на ладан известно уже давно (мне про это первый раз рассказывал Дайсукэ Котегава на «Диалоге цивилизаций» на Родосе лет 10 назад), этим никого не удивишь. Но под грамотно раскаченную панику разрешили Банку Швейцарии выделить более 50 млрд франков на поддержку «Креди Свисс», аналогичные решения будут приняты и по другим банкам.

С учётом того, что на неделе было заседание ЕЦБ, который поднял ставку на 0.5%, можно предположить, что денежные власти ЕС решили продолжать свою политику, при которой ставка повышается, но банкам деньги дают. Что касается реального сектора, то ему, судя по всему, рекомендовано переезжать в другие регионы …

Отметим, что под банкротство «Силикон Велли» ещё и списали ряд сомнительных «инвестиционных» проектов, связанных с «бигфармой» и «зеленой энергетикой», ну и, возможно, мы и ещё что-нибудь узнаем подобное. К слову, руководство банка, которое уже несколько месяцев выводили из него свои собственные деньги, скорее всего, окажется на скамье подсудимых, что тоже полезно для смягчения социальной напряжённости.

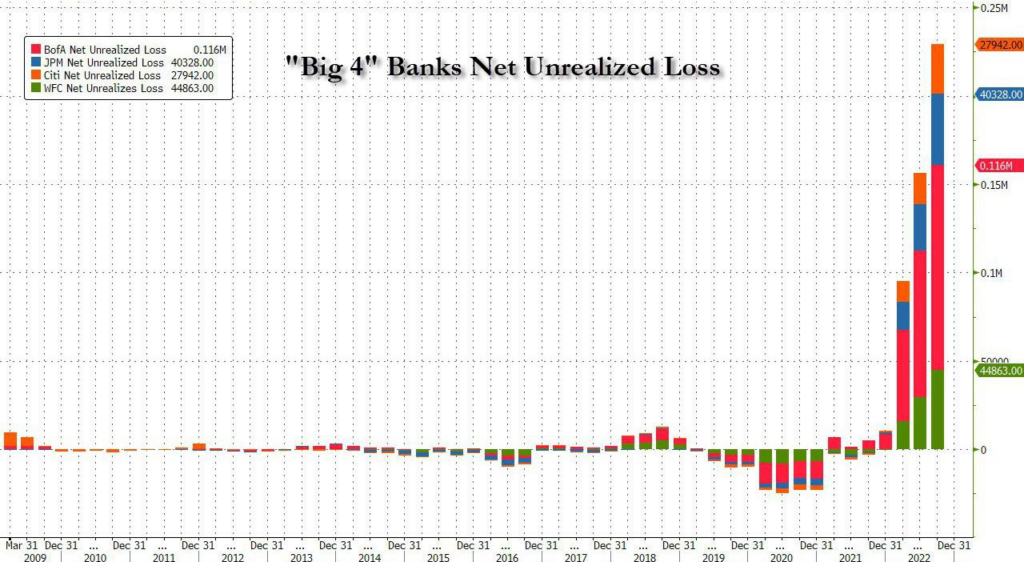

Хотя, по большому счёту, и у крупных банков США есть проблемы. Но — не сегодня:

Ну а выводы — в заключительном разделе Обзора.

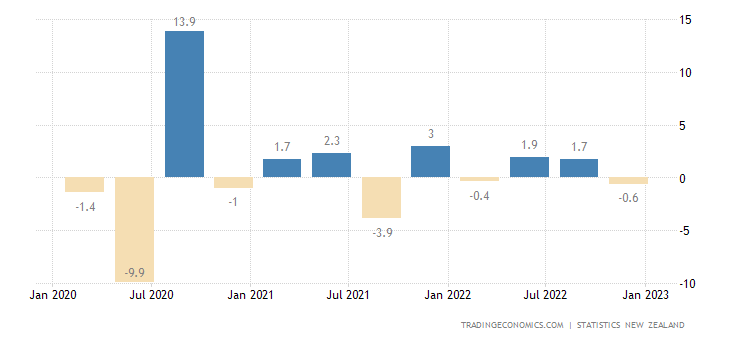

Макроэкономика. ВВП Новой Зеландии -0.6% в квартал:

Рис.7

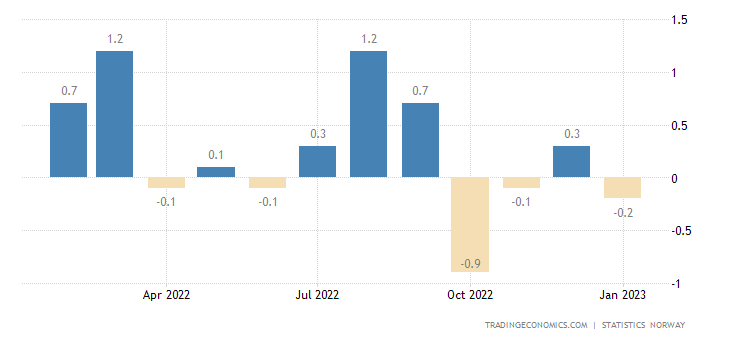

ВВП Норвегии -0.2% в месяц — 3-й минус за последние 4 месяца:

Рис.8

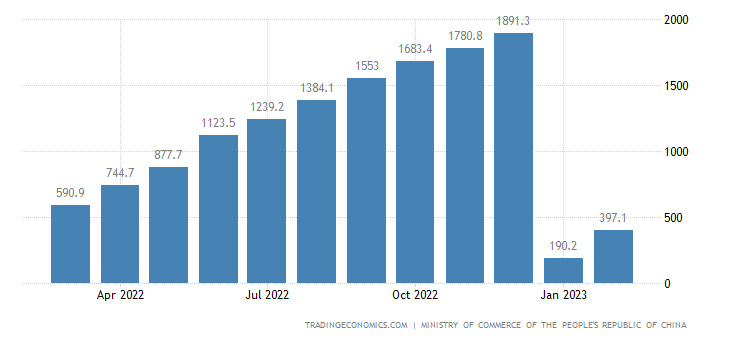

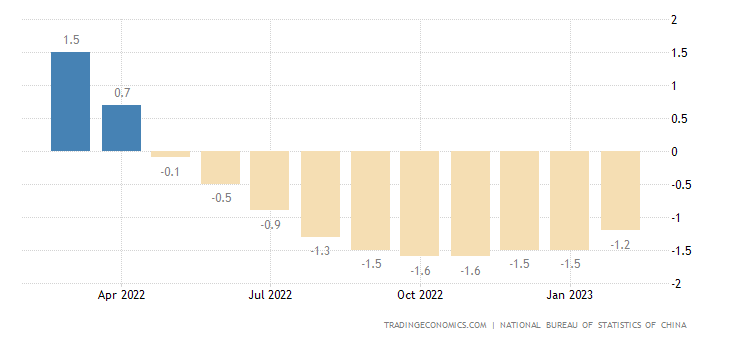

Прямые иностранные инвестиции в Китай в январе-феврале выросли лишь на 1% в год (в долларах):

Рис.9

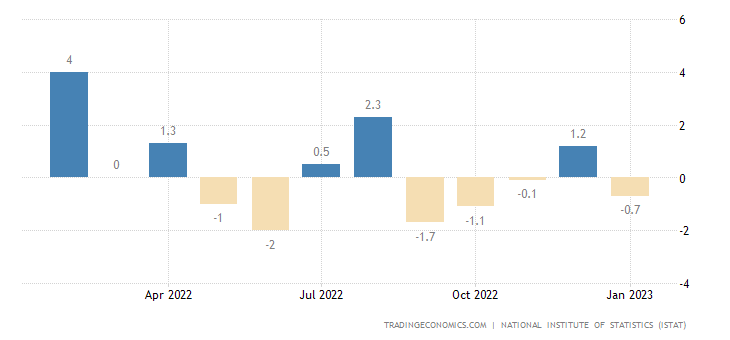

Промышленное производство в Италии -0.7% в месяц — 4-й минус за последние 5 месяцев:

Рис.10

В США -0.2% в год — 1-й минус за последние 2 года:

Рис.11

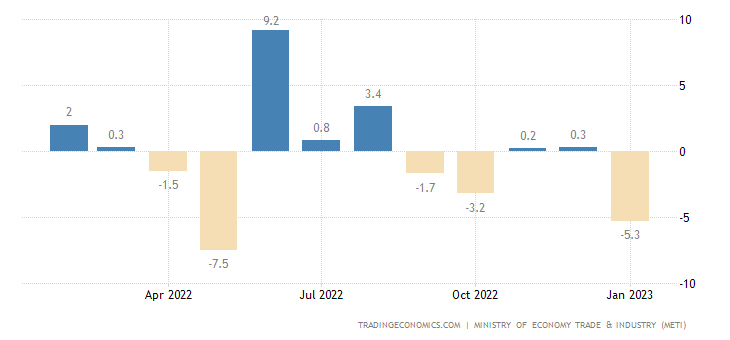

Выпуск в индустрии Японии -5.3% в месяц — худшая динамика за 8 месяцев:

Рис.12

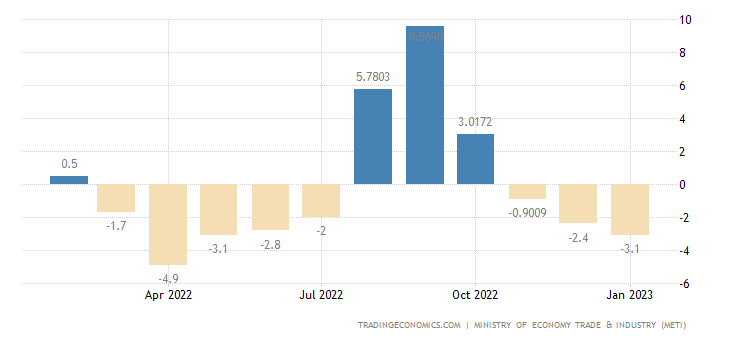

И -3.1% в год — 3-й минус подряд:

Рис.13

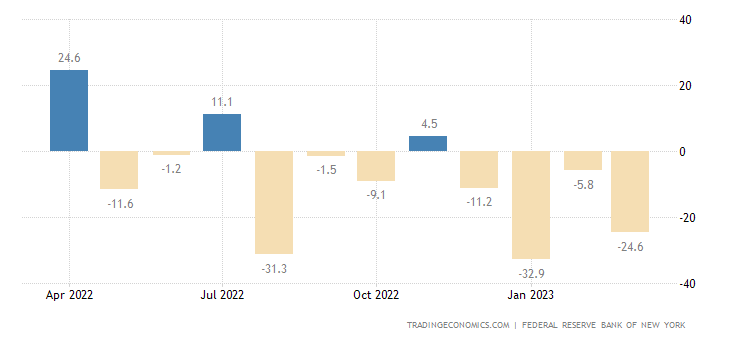

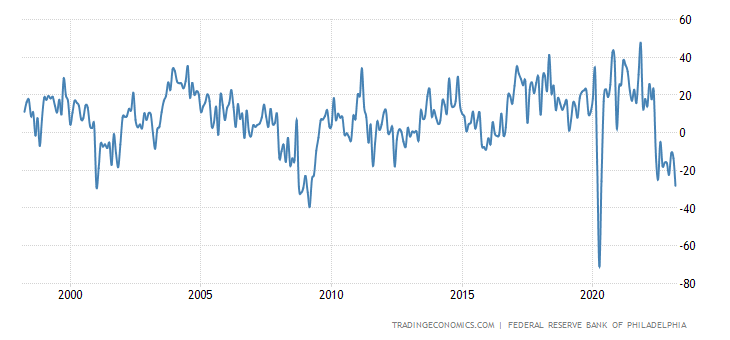

Индекс ФРБ Нью-Йорка держится в минусе 4 месяца подряд:

Рис.14

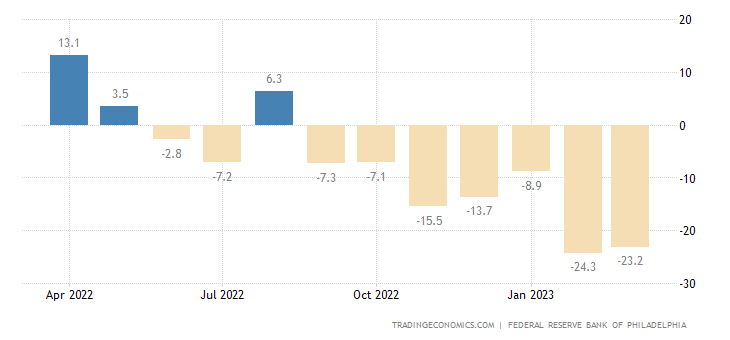

Индекс ФРБ Филадельфии — 7 месяцев подряд:

Рис.15

А его компонент новых заказов на дне с 2009-го, не считая ковидного падения 2020-го:

Рис.16

Опережающие индикаторы в США помесячно снижаются 11 месяцев подряд:

Рис.17

Доверие крупных производителей Японии минимально с 2020-го, а до того — с 2014-го:

Рис.18

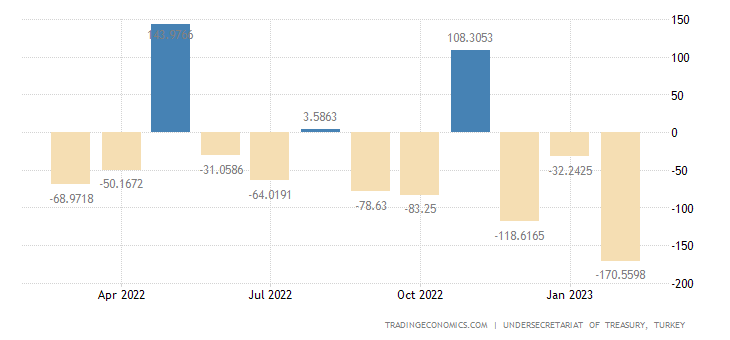

У Турции рекордный дефицит текущего счёта платёжного баланса:

Рис.19

Дефицит бюджета тоже рекордный:

Рис.20

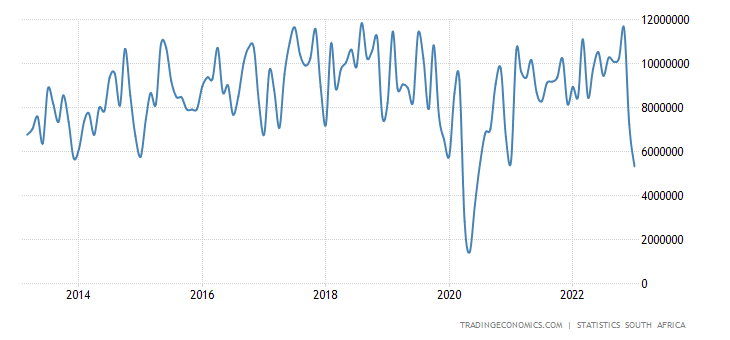

Разрешения на строительство в ЮАР -40.4% в год до уровней, худших (без учёта провала 2020-го) за 10 лет:

Рис.21

Цены на жильё в Китае держатся в годовом минусе 10 месяцев подряд:

Рис.22

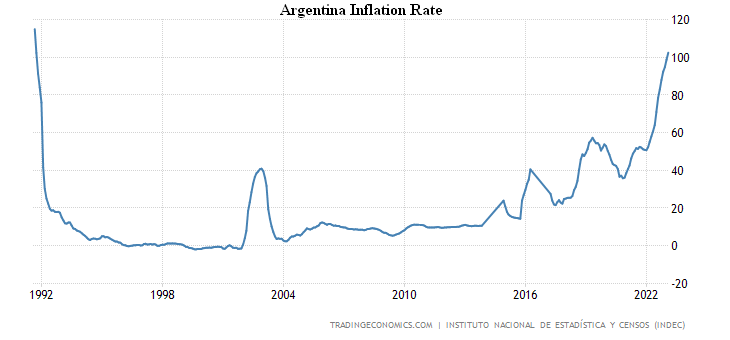

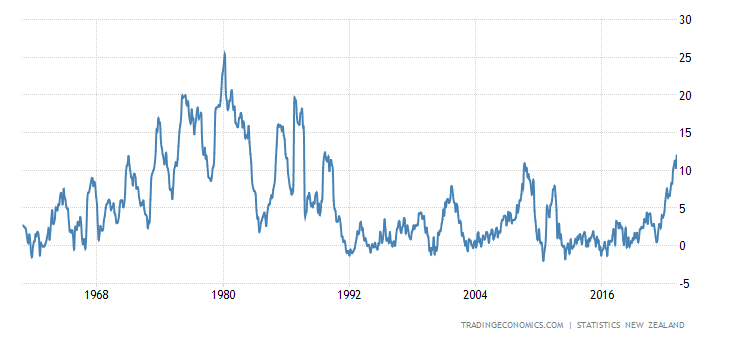

CPI (индекс потребительской инфляции) Аргентины +102.5% в год — максимум с 1991-го:

Рис.23

CPI Франции +6.3% в год — пик с 1985-го:

Рис.24

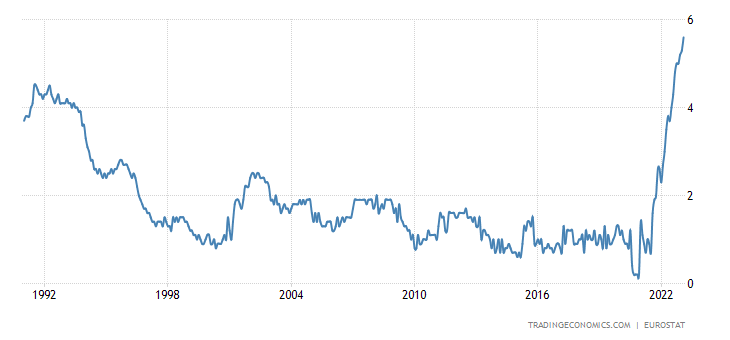

«Чистый» (за вычетом высоко волатильных компонент еды и топлива) CPI еврозоны +5.6% в год — рекорд за 32 года наблюдений:

Рис.25

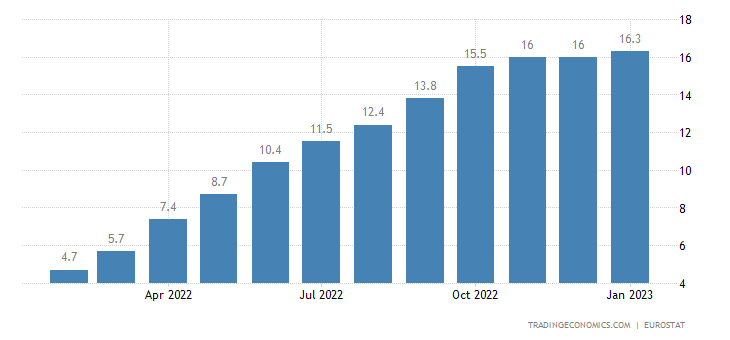

Рекордно дорожала и еда в регионе (+16.3% в год):

Рис.26

Стоимость еды в Новой Зеландии +12.0% в год — максимум с 1989-го:

Рис.27

Розничные продажи в США -0.4% в месяц — 3-й минус за последние 4 месяца:

Рис.28

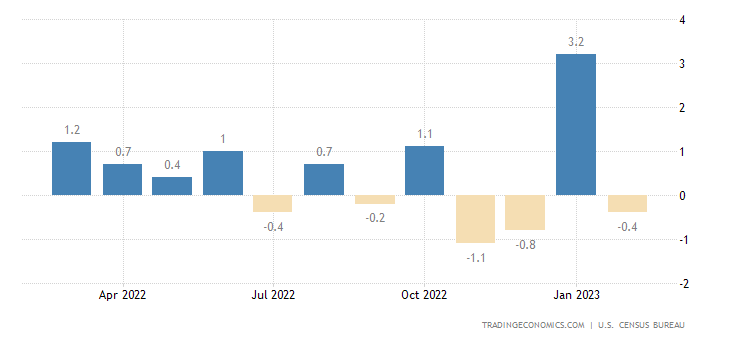

Зарплаты и бонусы в Британии с поправкой на официальную инфляцию -3.2% в год — дно с 2009-го:

Рис.29

ЕЦБ поднял ставку на 0.5% до 3.5%, готов поддержать банки в случае нужды. ЦБ Аргентины повысил процент на 3% до 78%. ЦБ Индонезии оставил денежную политику прежней.

Основные выводы. Для начала — график, который мы приводили ещё в «Закате империи доллара …» 20 лет назад:

Тогда, правда, был другой временной интервал, но смысл не изменился: дали банкам деньги, фондовые индексы выросли. Ну, как всем понятно, чем выше поднимется, тем сильнее падать. Вывод второй и тоже очевидный: инфляция будет расти. По этой причине и не интересно обсуждать инфляцию в США (она практически не изменилась в феврале), она в ближайшие месяцы будет активно расти. Есть правда один интересный момент.

Дело в том, что резко упала инфляция по полному набору промышленных товаров:

И есть мнение, что тут уже могут проявляться деградационные механизмы, связанные с падением промышленности, совокупного спроса и совокупных продаж. Очень интересная тема, к которой мы ещё вернёмся.

Фактически, по итогам прошедшей рабочей недели можно уверенно сказать, что финансовая элита США (ну, и в ЕС тоже, но там нет противостоящей ей промышленной) взяла мощный реванш за попытки её ограничить через ужесточение кредитно-денежной политики. С учётом роста спекулятивных активов можно смело утверждать, что любые программы индустриализации сейчас ни в США, ни в масштабах АУКУС не пройдут. Собственно, мы про это много писали, но сегодня это стало понятно всем, для индустриализации нужно разрушение Бреттон-Вудской системы и связанных с ней национальных и мировых элит (транснациональных банкиров).

При этом структурный кризис продолжается во всей своей красе. Вот, например, график роста цен на продовольствие в Германии:

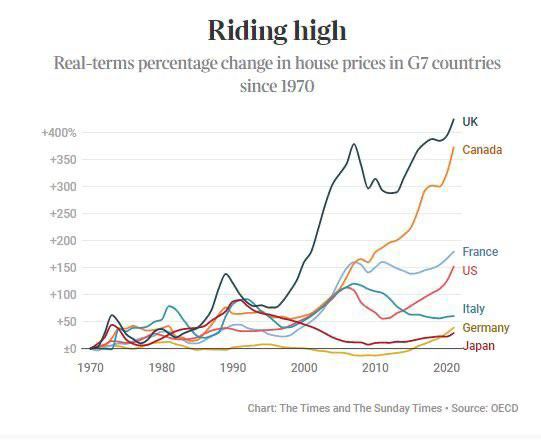

А вот рост цен на жилую недвижимость в основных капиталистических странах:

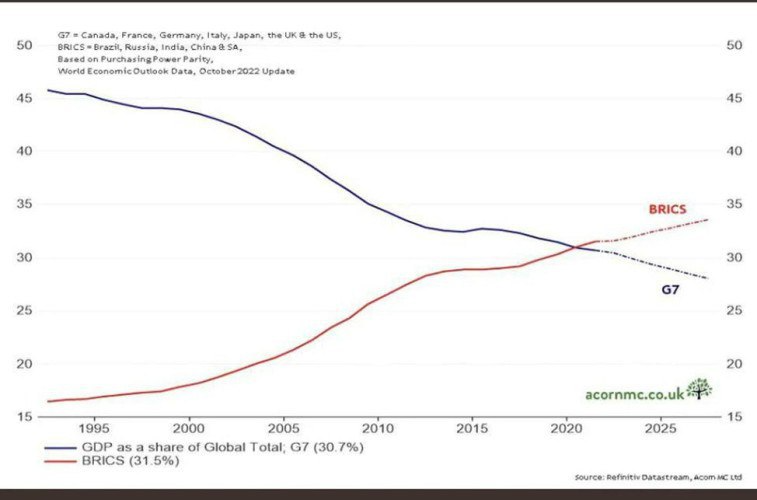

При этом поддержка мировой долларовой системы стоит США (и их ближайшим союзникам) стоит очень дорого и эта цена — снижение их доли в мировой экономике:

Собственно, если мы рассмотрим одни США, то картинка становится совсем грустной (14-18%). Но общая суть не меняется: пока сломать тотальное доминирование финансового сектора не получается, а у него есть только один инструмент, заливание проблем эмиссионными долларами. Со всеми вытекающими последствиями.

Ну а нашим читатели могут спокойно смотреть в будущее, поскольку они имеют возможность узнать о реальных проблемах мировой экономики раньше других. Что и позволяет им радоваться начавшимся выходным и будущей трудовой неделе!

Михаил Леонидович добрый день! Подскажите, куда писать о найденных опечатках?

Да прямо сюда

Ок.

выводили -> выводило

стоит США (и их ближайшим союзникам) стоит -> стоит США (и их ближайшим союзникам)

нашим -> наши

Добрый вечер, Михаил Леонидович!

Насколько реалистичен такой сценарий: У нас будет расти инфляция (импортируемая) и ЦБ РФ начнёт цикл подъёма ставки?

Теоретически, это возможно

Рисунок 29 противоречит тексту который его описывает. На нем видно рост а не падение

И буквально спустя пару дней навернулся Credit Suisse. Такое ощущение, что это не последнее падение, то есть печатный станок запустят на ещë большие обороты