17-26 июня 2023

Главная новость. Резкое повышение ставки центральным банком Турции, на 6.5% процентов, до 15.0%. Более того, он склонен повышать его дальше. Реакция турецкой лиры соответственная:

Почему это так важно? А дело в том, что в конце 70-х годов, когда была высокая инфляция в США, тогдашний руководитель ФРС, недавно скончавшийся Пол Волкер, поднял ставку аж до 20% — поскольку понимал, что иначе с инфляцией не справиться. Как мы видим, реакция нынешнего руководства ФРС совершенно другая.

Да, с тех пор накопился долг, прежде всего, домохозяйств. Средний долг домохозяйства в США вырос по отношению к реально располагаемым доходам примерно в два раза, с 60% до, более чем, 100% (в пике, в 2008 году, было больше 130%). И это, в условиях роста ставки, крайне негативно сказывается на совокупном спросе. А именно он, в основном, формирует ФФП страны.

Но если вы хотите стимулировать спрос, то для того, чтобы от этого был эффект, нужно поддерживать спрос на отечественную продукцию. Тогда, в 70-е годы, так вопрос вообще не стоял, не американской продукции на рынках США практически не было. Но сегодня-то, фактический денежные власти США стимулируют спрос на китайскую продукцию … Экономического смысла в этом вообще никакого нет.

Иными словами, руководству денежными властями США нужно определиться. Либо плюнуть на инфляцию, снизить ставку и начать поддерживать спрос, резко подняв импортные тарифы и стимулирую внутреннее производство. Либо — забыть про ВВП и доходы населения, признать неизбежность резкого спада уровня жизни, поднять ставку до 12-15% и додавить инфляцию. Правда, делать это придётся в год выборов…

Важность решения Центробанк Турции в том, что до того крупные экономики мира шли за решениями ФРС США. Соответственно, особо ставки никто не поднимал (Аргентина не в счёт, её валютная политика уже много десятилетий ничего, кроме удивления ни у кого не вызывает). А тут было принято решение, никак с американской политикой не связанное. Это может стать примером для всех, даже для руководства ФРС. В общем, это серьёзное событие.

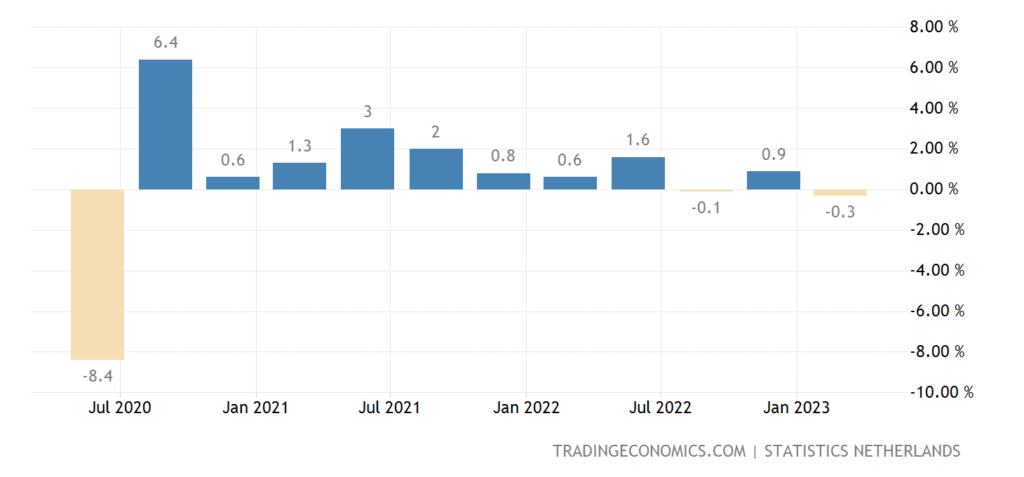

Макроэкономика. ВВП Нидерландов -0.3% в квартал:

Рис. 2

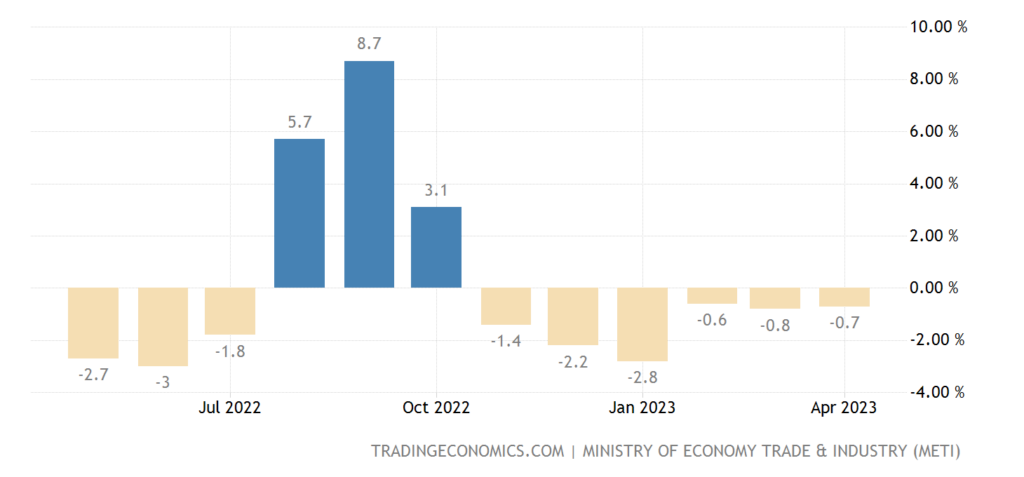

Промышленное производство в Японии -0.7% в год — 6-й месячный минус подряд:

Рис. 3

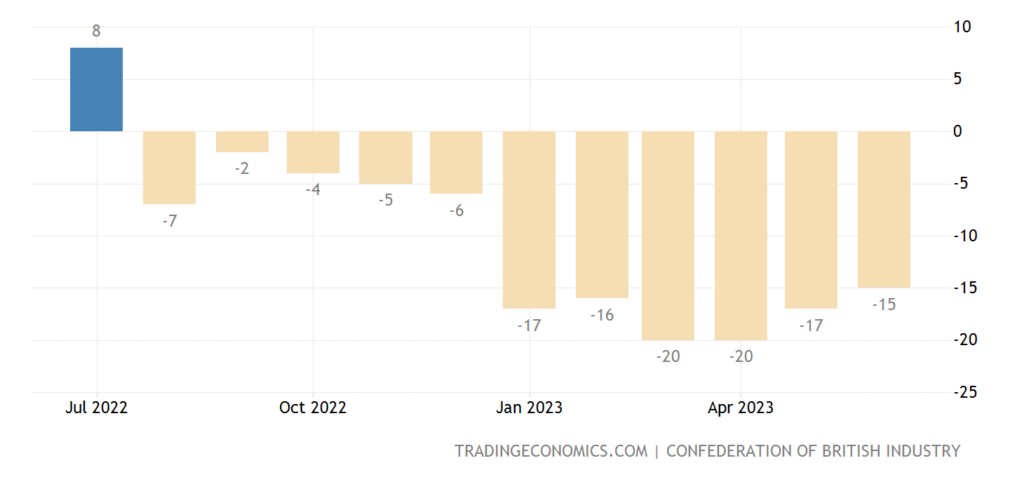

Баланс промышленных заказов в Британии держится в минусе 11 месяцев подряд:

Рис. 4

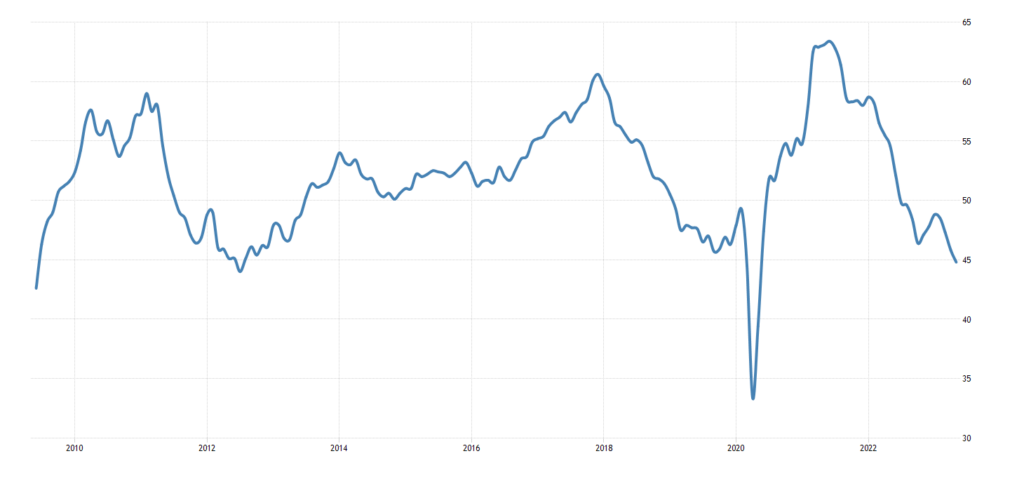

PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) промышленности еврозоны 43.6 — 3-летний минимум, а без учёта провала 2020-го даже 14-летний:

Рис. 5

В основном благодаря Германии, где та же картина, а значение ещё хуже (41.0):

Рис. 6

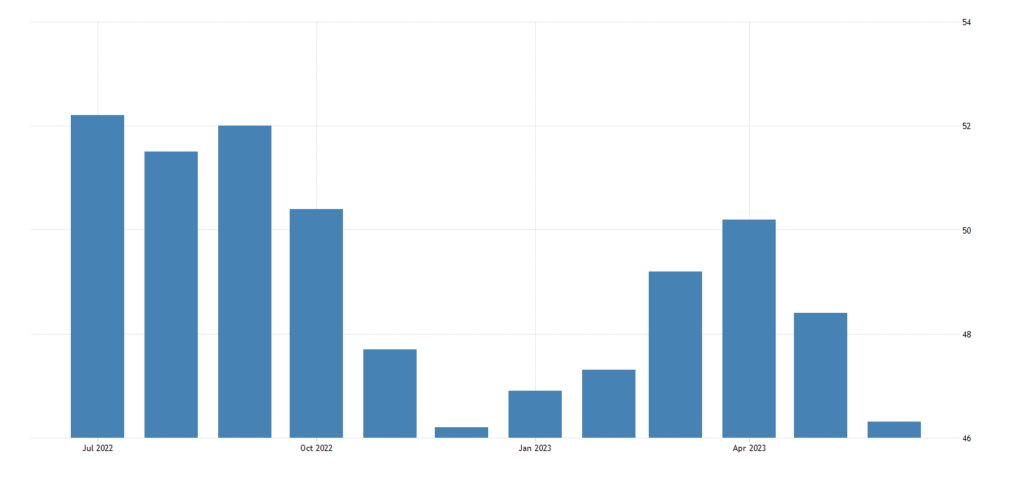

Похожая ситуация в США, где PMI (46.3) лишь 0.1 не дошёл до декабрьского минимума:

Рис. 7

На фоне этих показателей легенды о том, что «что-то там восстанавливается» ничего кроме искреннего удивления не вызывают.

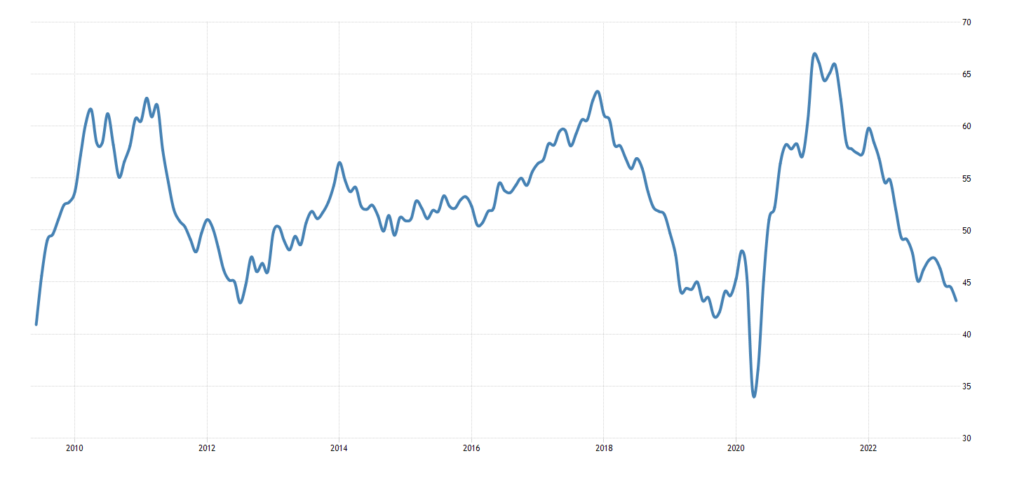

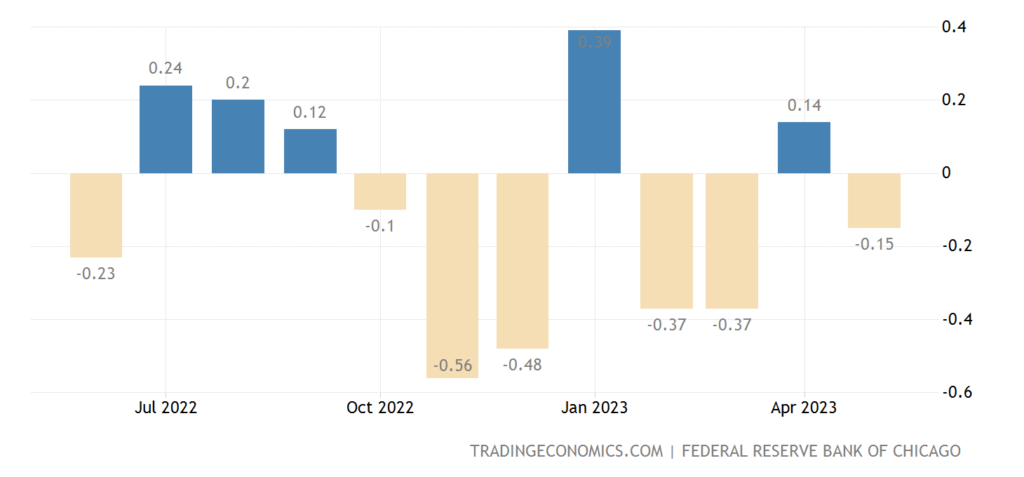

Индекс национальной активности в США от ФРБ Чикаго снова вернулся в минус:

Рис. 8

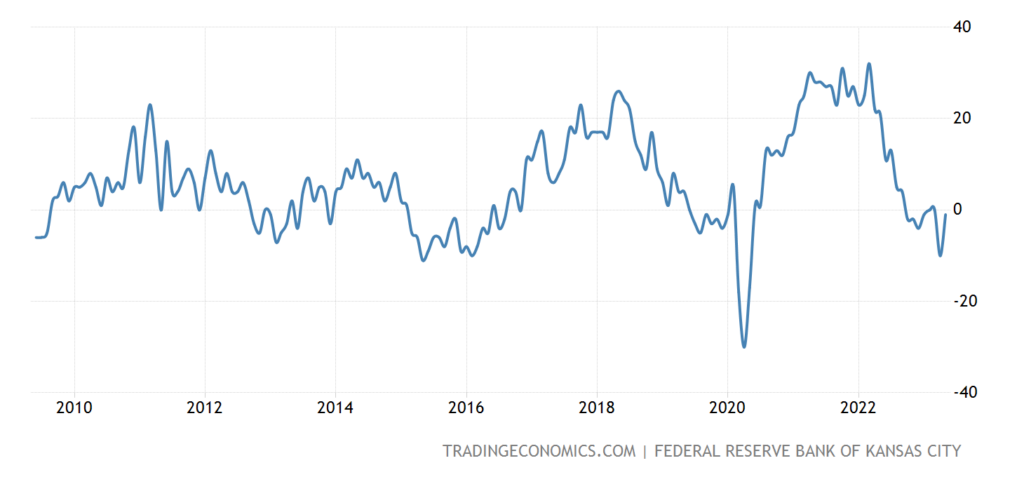

Составной (по всем отраслям) индекс ФРБ Канзаса, если не считать провал 2020-го, на дне с 2009-го:

Рис. 9

Опережающие индикаторы в США падают помесячно 14 месяцев подряд:

Рис. 10

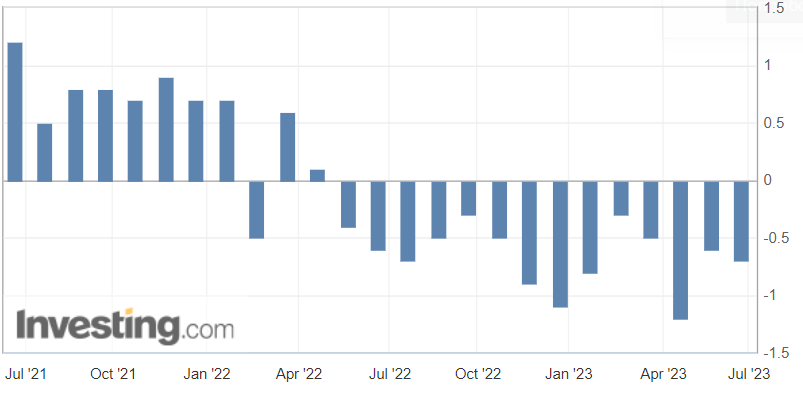

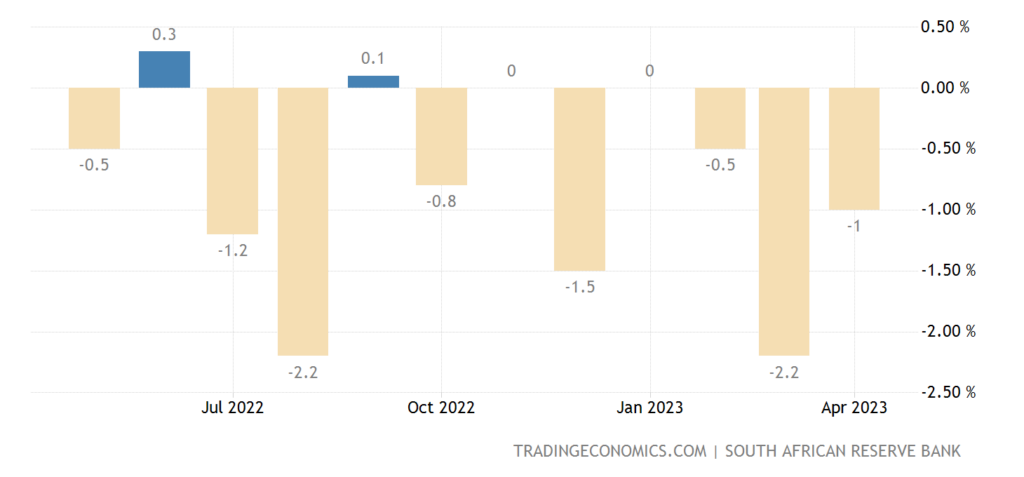

Опережающие индикаторы делового цикла в ЮАР -1.0% в месяц — 5-й минус подряд:

Рис. 11

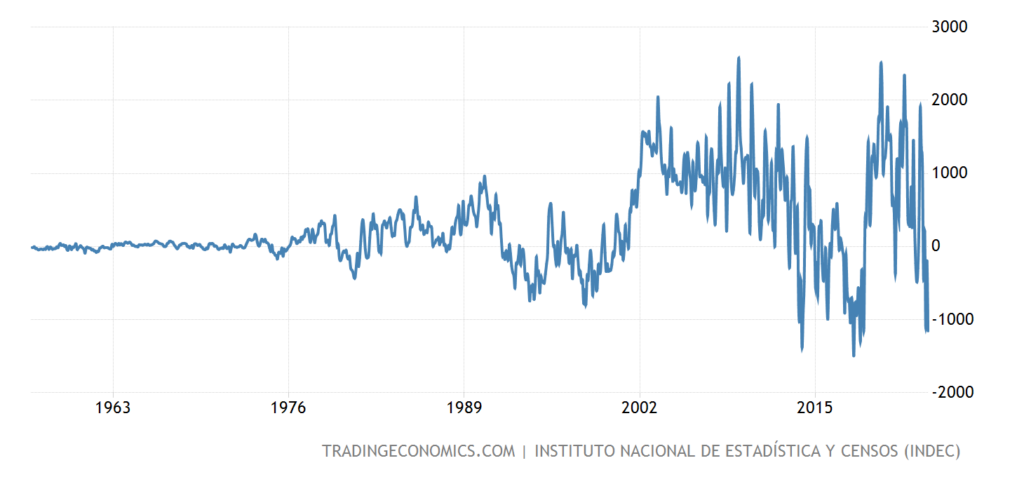

Торговый дефицит Аргентины на пике за 5 лет и близок к рекордному:

Рис. 12

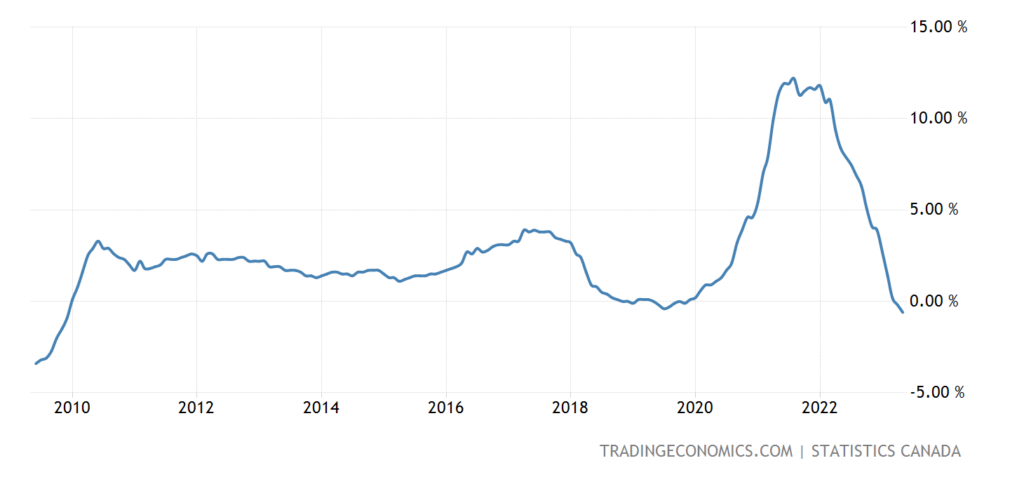

Цены новостроек в Канаде -0.6% в год — минимум с 2009-го:

Рис. 13

«Чистый» (за вычетом высоко волатильных компонент еды и топлива) CPI (индекс потребительской инфляции) Британии неожиданно ускорился, обновив рекордный максимум:

Рис. 14

Как и в Японии — CPI без еды и топлива +4.3% в год — вершина с 1981-го:

Рис. 15

PPI (индекс промышленной инфляции) Канады -6.3% в год — за 66.5 года наблюдений ниже было только в течение нескольких месяцев

2009-го:

Рис. 16

Классическая дефляция, типовой показатель серьёзного спада.

Первичные обращения за пособиями по безработице в США максимальны за 20 месяцев:

Рис. 17

Объём розничных продаж в Великобритании -2.1% в год — 14-й минус подряд:

Рис. 18

ЦБ Китая снизил ключевые ставки на 0.10%: по годовым займам — до 3.55%, по 5-летним — до 4.20%; оба показателя рекордно низки.

ЦБ Бразилии оставил ставки на месте. Также поступил и ЦБ Мексики и ЦБ Индонезии.

ЦБ Швейцарии поднял ставку на 0.25% до 1.75%, готов к дальнейшему ужесточению.

Банк Англии поднял ставку на 0.5% до 5.0% — ожидалось более скромное повышение. Глава ФРБ Пауэлл дал понять, что дальнейшие повышения ставок вполне вероятны.

Основные выводы. Пауэлл вновь выступил на этой неделе, однако ничего нового, кроме уверений в готовности поднимать ставку, он не сказал. В первом разделе мы объяснили, почему в реальности его политика является паллиативом, который дать эффект не может. Наше мнение по этому вопросу мы высказывали много раз и состоит оно в том, что серьезного спада ВВП и уровня жизни населения в США избежать невозможно, а потому думать надо о том, как сделать рентабельным процесс реиндустриализации. Дойдут ли до этой мысли руководители денежных властей США мы не знаем, но есть сомнения, что это возможно при нынешнем их составе.

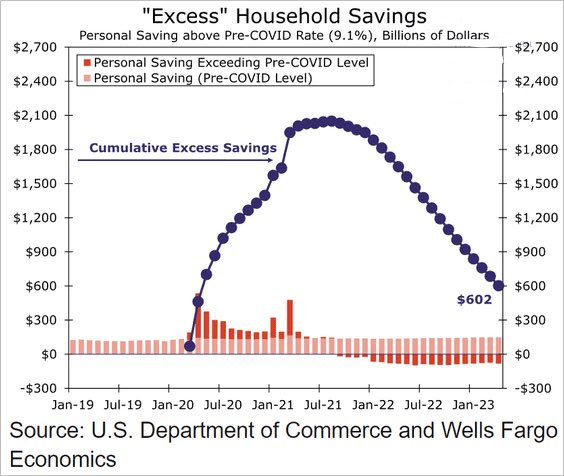

При этом чего Пауэлл опасается понять можно. Ну, например, избыточные (созданные в 2020 году) сбережения населения тают и скоро подойдут к концу:

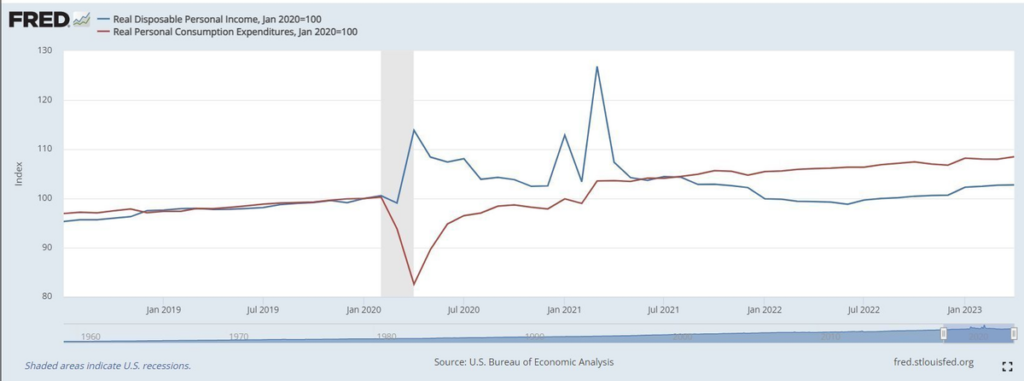

Вместе с тем, они играют важную роль в текущем спросе:

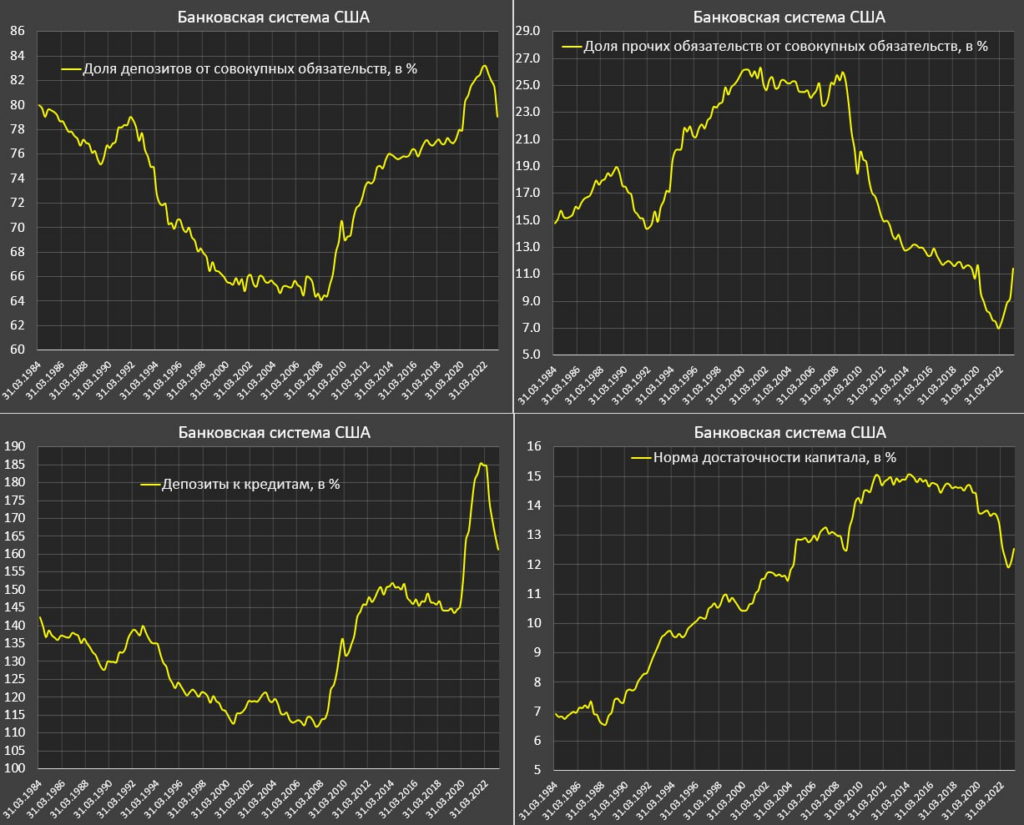

Серьёзные проблемы в банковской сфере:

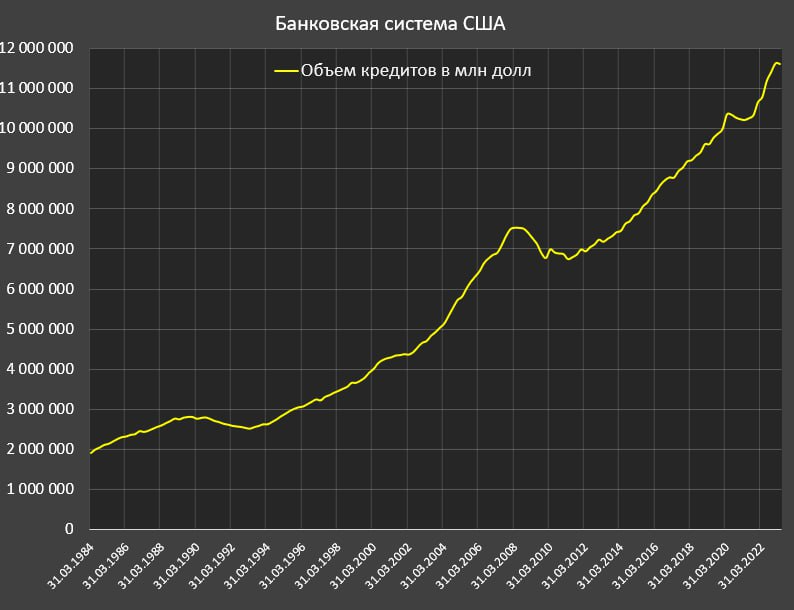

При этом банки продолжают наращивать объём кредитов:

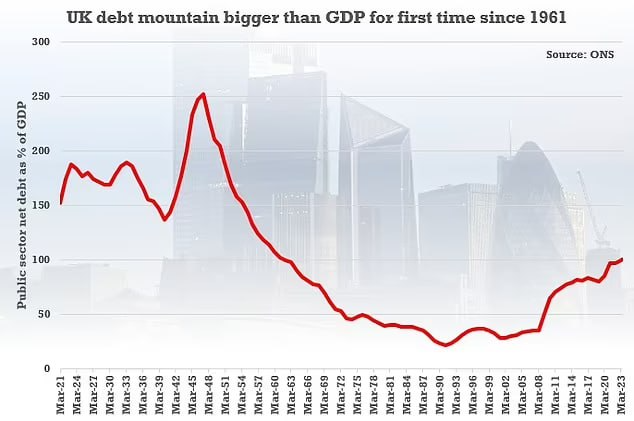

Долги растут не только в США, в Великобритании они впервые за мирное время превысили 100% от ВВП:

Я специально не комментирую графики — в данном случае они просто иллюстрируют процессы, их сложное внутреннее объяснение особого смысла не имеет.

В общем, можно отметить, что на фоне продолжающегося структурного кризиса, который уже даже комментировать не интересно, макроэкономическая картина не меняется уже много месяцев, единственным инструментом поддержания ситуация является эмиссия. Либо денежная (со стороны центробанков), либо кредитная. Которая делает всё более опасным ужесточение кредитно-денежной политики, поскольку может вызвать обвал дефолтов, как частных, так и корпоративных.

С соответствующим обвалом финансовых рынков. Разумеется, исходя только из макроэкономических данных определить этот момент достаточно сложно (хотя в 2008 году это почти удалось, обвал произошёл за три месяца до того, как США ставку полностью обнулили), но общая тенденция, судя по всему, уже не может измениться. Остаётся разрабатывать компенсирующие меры и не срываться в панику, для чего хорошо отдыхать в выходные и спокойно работать в рабочие дни!

На фоне утренних новостей даже не хочется как-то по-особенному комментировать название обзора и новый термин ФФП страны в вводной части.

Спокойно работать не получится, вот, что происходит, попытка мятежа.

Михаил Леонидович здравствуйте! Спасибо за обзор!

Опечатки:

спрос нужно поддерживать спрос на отечественную -> нужно поддерживать спрос на отечественную;

фактический -> фактически;

руководству денежными властями -> руководству денежных властей;

Центробанк Турции -> Центробанка Турции;

избежать серьезного спада ВВП и уровня жизни населения в США избежать невозможно -> избежать серьезного спада ВВП и уровня жизни населения в США невозможно;

суля по всему -> судя по всему