28 октября — 3 ноября 2023

Главная новость. Комитет по открытым рынкам (FOMC) Федеральной резервной системы США принял решение не повышать учётную ставку. Сложности этого момента мы неоднократно отмечали в предыдущих обзорах, поэтому ограничимся только базовыми проблемами. А детали официального пресс-релиза FOMC и пресс-конференции главы ФРС Пауэлла — в заключительном разделе Обзора.

Суть проблем ФРС в том, что уровень ставки стал слишком высок. И для бюджета США (мы неоднократно это описывали в предыдущих обзорах), и для американской экономики. Последнее можно увидеть во всех обзорах за последние два года, самые последние цифры — в следующем разделе. Теоретически, надо бы ставку опускать, чтобы снизить нагрузку на рефинансирование бюджета и дать толчок промышленности, но … Но инфляция так до 2% и не опустилась и, судя по всему, готова вновь рвануть вверх.

При этом в промышленности дефляция (признак спада). Цифру за октябрь мы узнаем на следующей неделе (или через две, не проверял, как они там обещают), но в мире, как видно из следующего раздела, промышленная дефляция бушует вовсю. И в этой ситуации надо бы смягчить денежно-кредитную политику, тем более, что предвыборная кампания требует поддержать жизненный уровень населения. Но очень страшно …

В общем, колебания руководства ФРС говорит о том, что оно не в состоянии предложить более или менее внятную стратегию действий. Пусть даже кризисную. Пауэлл даже не может признать идущий уже два года экономический спад (который маскируется за счёт занижения инфляции и роста монетизации фиктивных активов), поскольку выборы. Да и, потом легко сказать, «экономика упадёт на 3%», а если она и дальше продолжит падение? А она продолжила …

А если ещё учесть как минимум две войны, которые висят на носу, с Ираном и/или Китаем, не считая поддержки Украины … Украину, впрочем, бросить нельзя, поскольку немедленно возникнет вопрос о показаниях против Байдена в части обвинения в коррупции. Впрочем, этот вопрос и так возник и как он скажется на финансовых рынках — большой вопрос. В общем, у руководства ФРС сложные проблемы, более или менее внятного решения которых просто не видно.

Макроэкономика. ВВП Швеции -1.2% в год — 3-летний минимум, а без учёта ковида — 11-летний:

Рис. 1

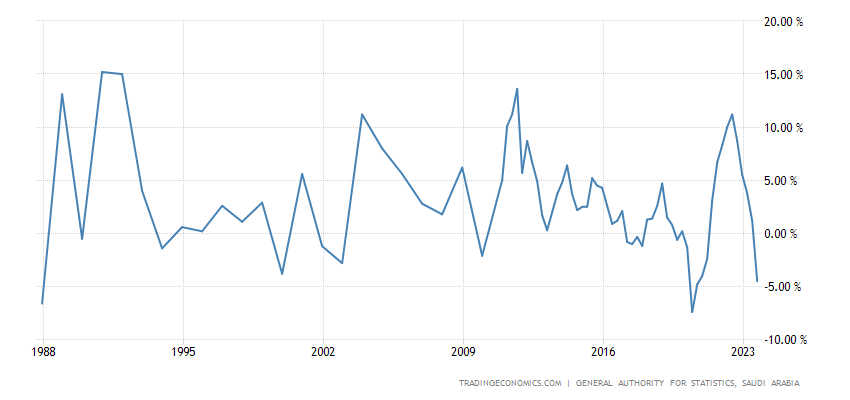

ВВП Саудовской Аравии -4.5% в год — в последний раз ещё хуже было лишь в 1988-м:

Рис. 2

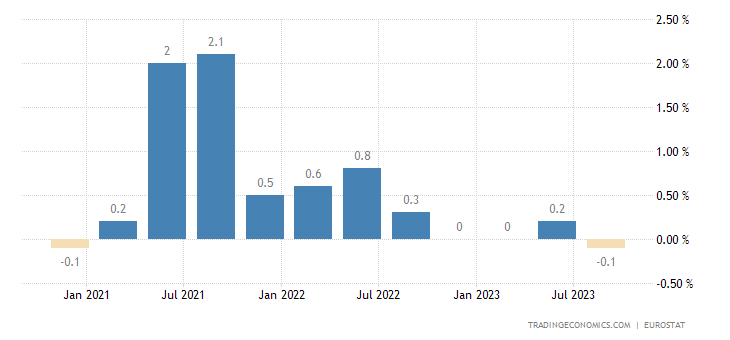

Экономика еврозоны вновь в стагнации: -0.1% в квартал:

Рис. 3

И +0.1% в год

Рис. 4

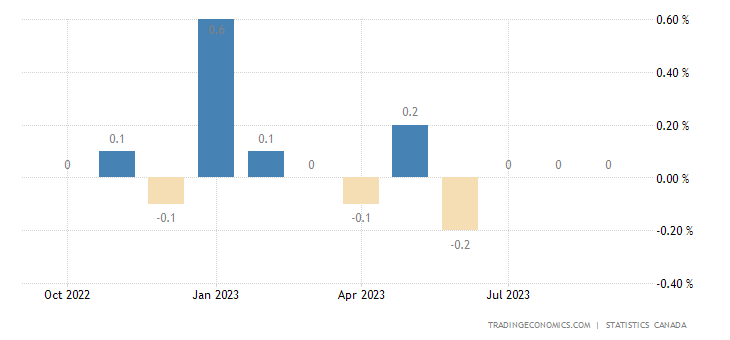

В Канаде тоже стагнация, экономика показывает нулевое изменение 3 месяца подряд:

Рис. 5

Промышленное производство в Японии -4.6% в год — полуторагодичный минимум:

Рис. 6

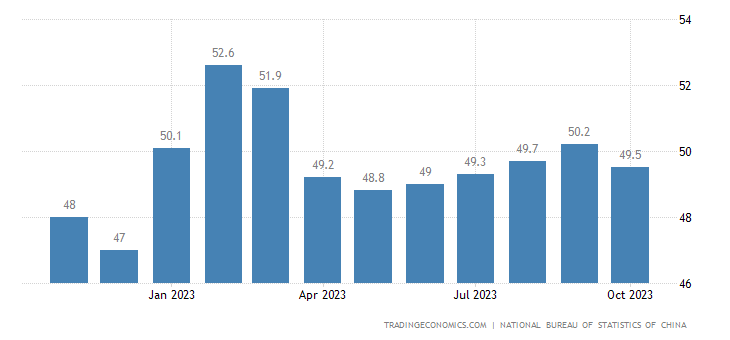

Официальный PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) промышленности Китая вернулся в зону спада (49.5):

Рис. 7

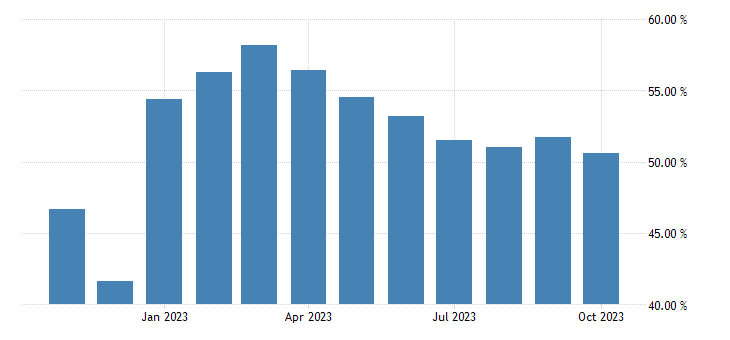

Прочие сектора пока в области мини-роста (50.6), но тот уже слабейший за 10 месяцев:

Рис. 8

Независимые исследователи рисуют примерно ту же картину:

Рис. 9

И это в ситуации, когда реальные показатели роста цен неизвестны, скорее всего, и здесь инфляция существенно занижается.

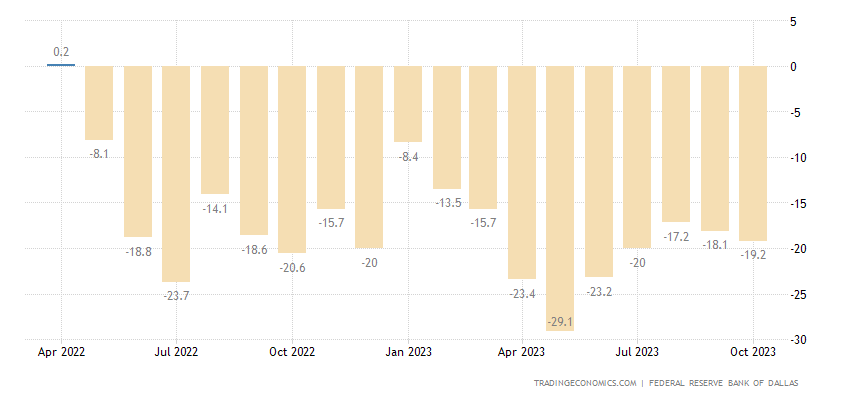

Производственная активность в зоне ФРБ Техаса в США держится в минусе 18 месяцев подряд:

Рис. 10

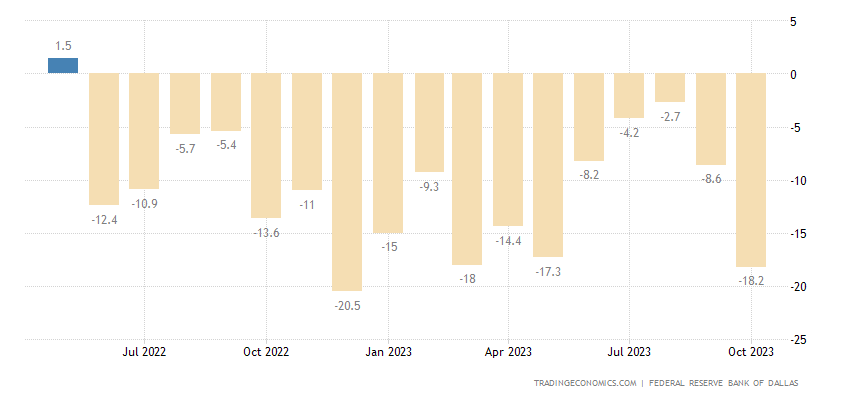

В сфере услуг того же региона 17-й минус подряд:

Рис. 11

С учётом активного переезда компаний из Силиконовой долины в Остин (столица штата Техас), Катина выглядит удручающе.

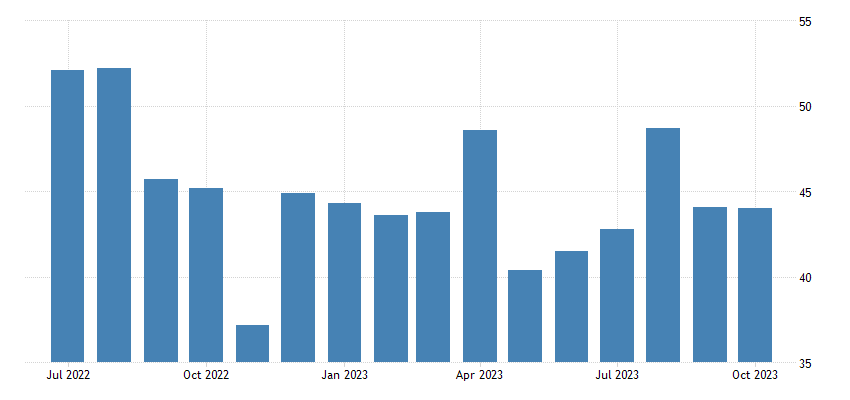

PMI Чикаго находится в области спада уже 14 месяцев подряд:

Рис. 12

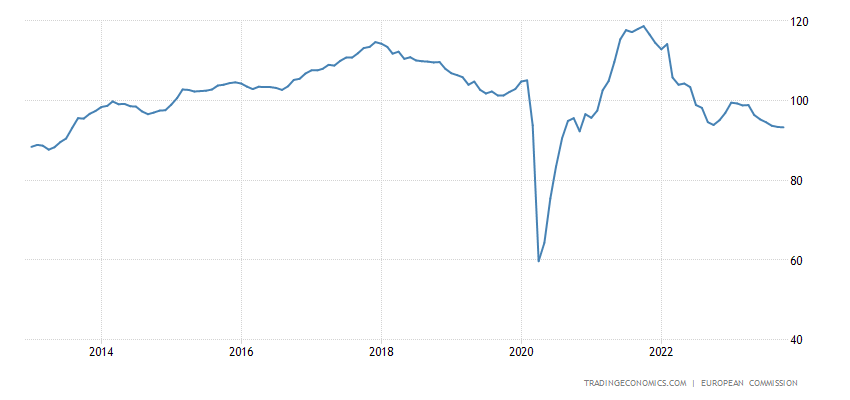

Экономические настроения в еврозоне худшие за 10 лет (без учёта 2020-го):

Рис. 13

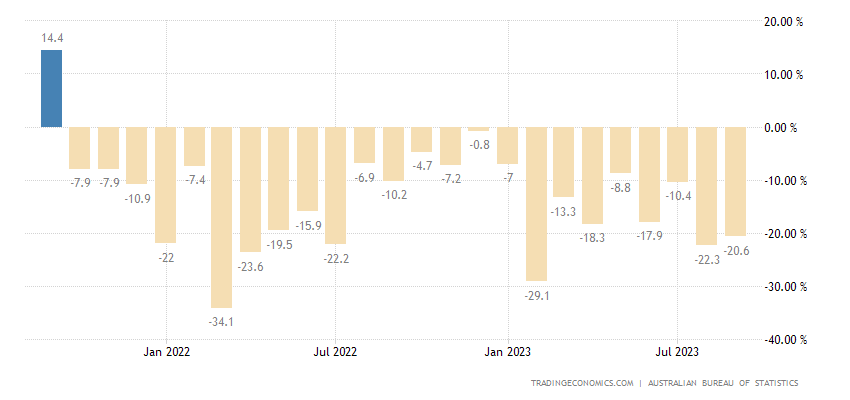

Разрешения на строительство в Австралии упали на 20.6% в год — 24-й месячный минус подряд:

Рис. 14

До уровней 2008/12 годов:

Рис. 15

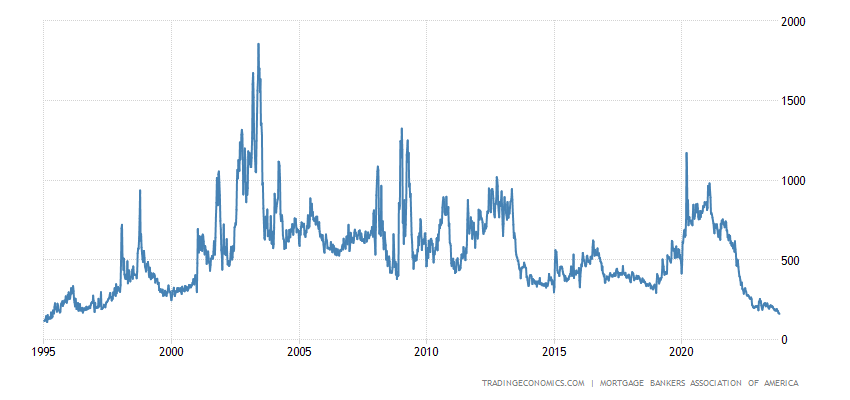

Заявки на ипотеку в США обновили 28-летний минимум:

Рис. 16

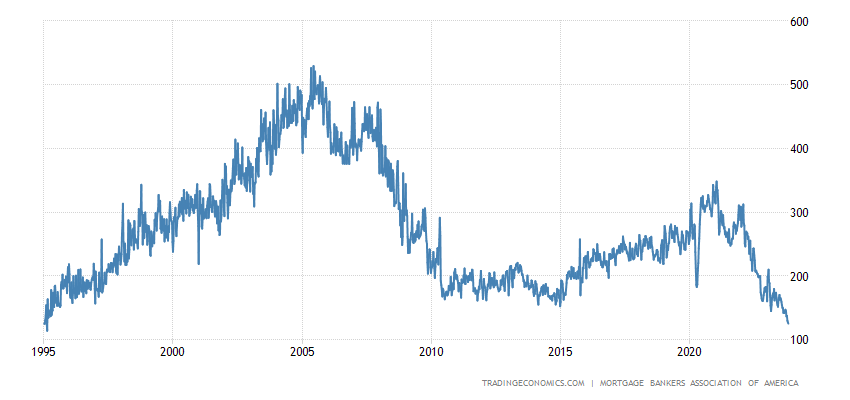

Как и займы на покупку (т.е. за вычетом рефинансирования существующих кредитов):

Рис. 17

Несмотря на стабилизацию ставок по ипотеке (впрочем, на очень высоких уровнях):

Рис. 18

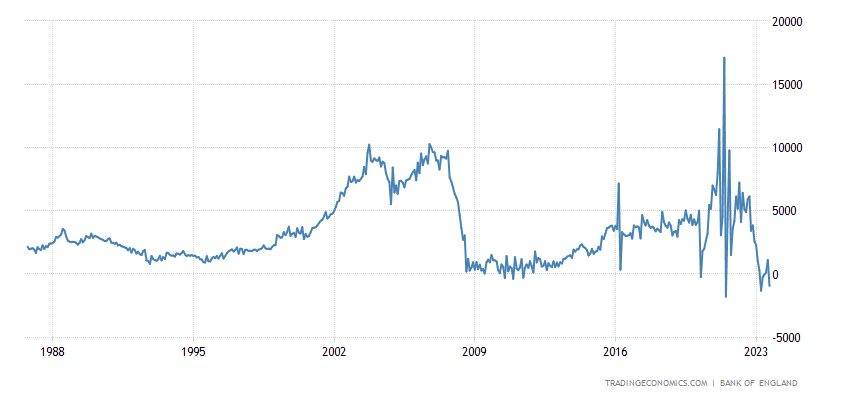

Чистый ипотечный кредит в Британии ушёл в минус и показал одно из худших значений в истории:

Рис. 19

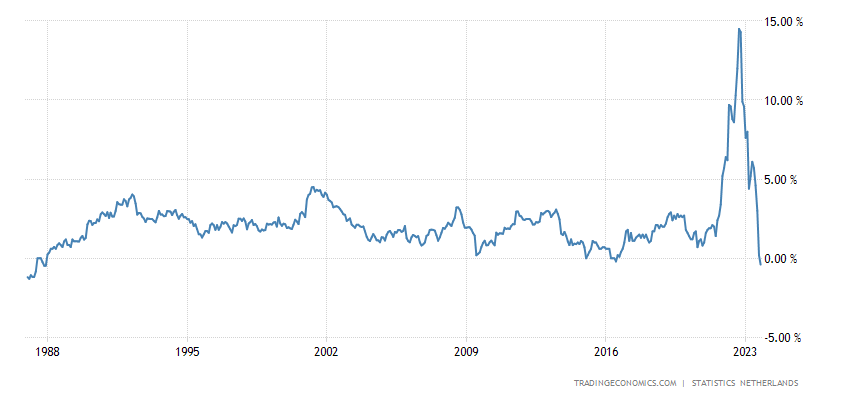

CPI (индекс потребительской инфляции) Нидерландов -0.4% в год — 36-летний минимум:

Рис. 20

Это уже совсем плохо, резкое падение уровня жизни населения.

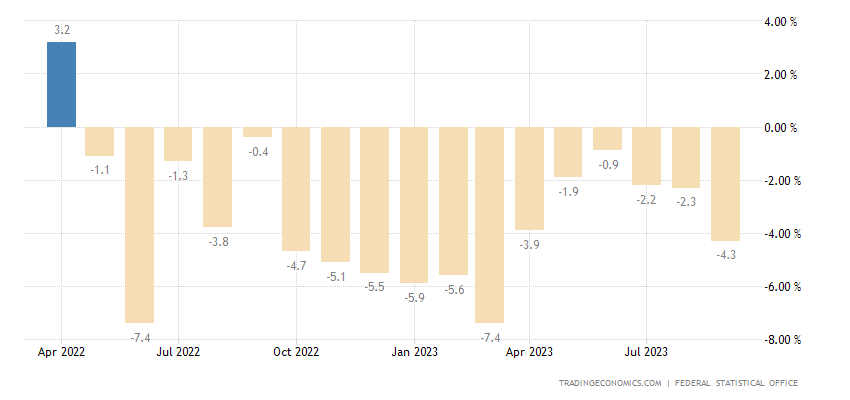

PPI (индекс промышленной инфляции) Италии -14.1% в год — рекордный спад за 32 года сбора данных:

Рис. 21

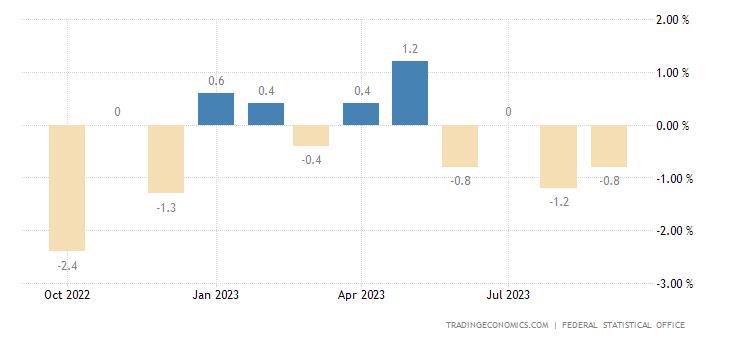

Объём розничных продаж в Германии -0.8% в месяц — 4-й минус подряд:

Рис. 22

И -4.3% в год — 17-й минус подряд:

Рис. 23

При занижаемой инфляции, напоминаем!

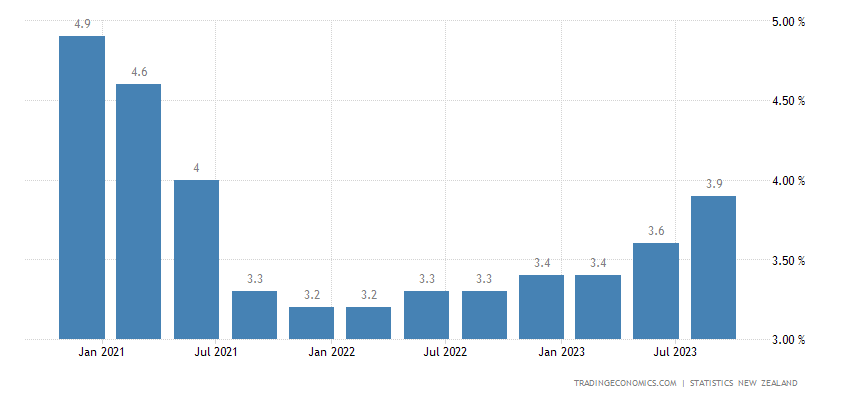

Безработица в Новой Зеландии максимальна более чем за 2 года:

Рис. 24

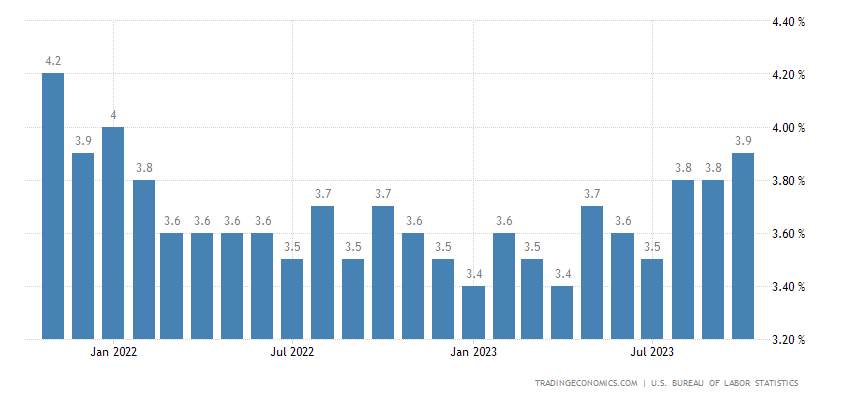

В США — почти за 2 года:

Рис. 25

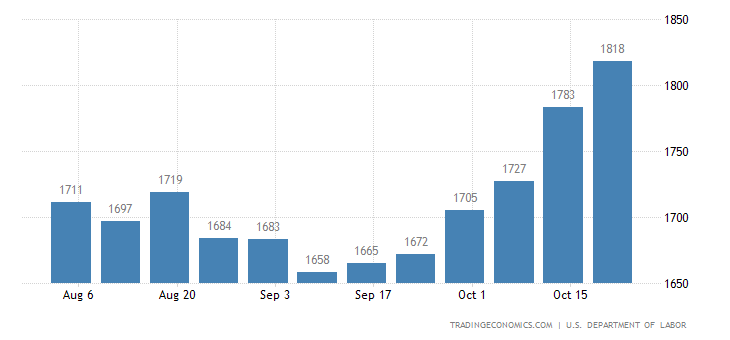

Число получателей пособий по безработице в США максимально за полгода :

Рис. 26

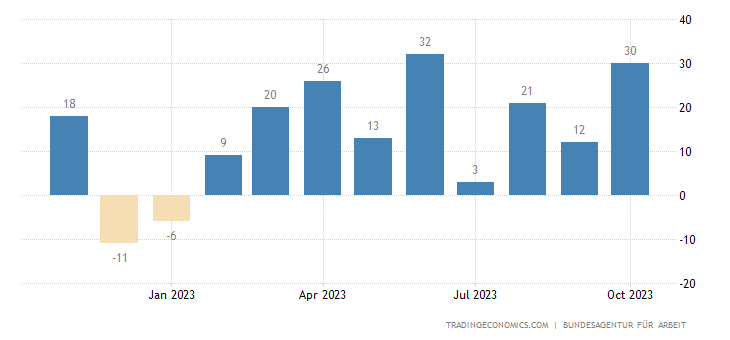

Число безработных в Германии растёт 9 месяцев подряд:

Рис. 27

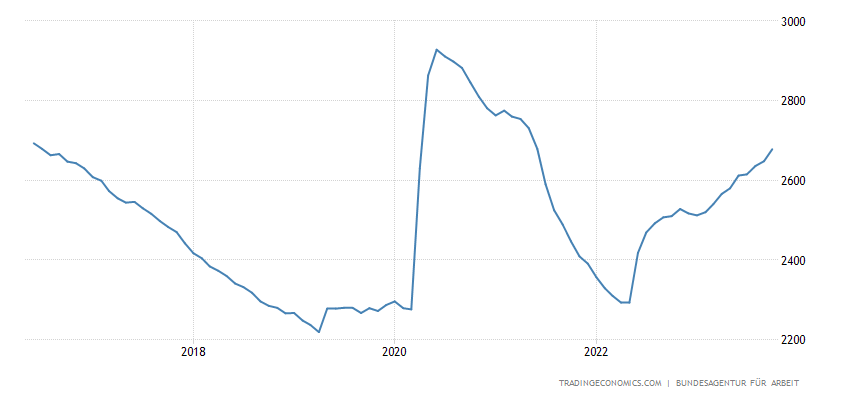

И уже достигло уровней лета 2016-го:

Рис. 28

Там же и уровень безработицы:

Рис. 29

В Норвегии ЦБ оставил ставку прежней, но там продолжают намекать на дальнейшее ужесточение. То же произошло в Британии. А вот ЦБ Японии по-прежнему отказывается от любого ужесточения денежной политики.

ЦБ Бразилии в третий раз подряд срезал ставку на 0.50%, до 12.25%.

Основные выводы. Значительная часть пресс-конференции Пауэлла про итогам объявления ставки была посвящена основной болевой точке рынка – экстремальному росту доходности среднесрочных и преимущественно долгосрочных облигаций, как государственных, так и корпоративных.

Официальная предельная ставка по фиксингу Минфина США была 4.95% по 10-летним трежерис 25 октября 2023, тогда как внутри торгового дня 23 октября был пробит рубеж в 5%, правда, на короткий срок. Акцент на доходностях облигаций и заверения от ФРС, что она контролируют ситуацию – привели к сбросу напряжения и снижению доходности по 10-леткам до 4.7-4.75% (уровни середины октября).

Именно кошмар на долговом рынке привел к обрушению рынка акций на прошлой неделе, а стабилизация трежерис моментально восстановила капитализацию S&P500. Казалось бы, всё хорошо. Но не совсем, что видно из поведения Пауэлла.

Пауэлл в этот раз много повторялся, поэтому выделить важное все сложнее. Первый вопрос про быстрый рост доходностей долгосрочных ценных бумаг (0.6-0.7 п.п с прошлого заседания) был оставлен без ответа. Видимо, было решено, что ситуация нормализуется и лезть в детали главе ФРС не хотелось. Поскольку тема, всё-таки, важная, Пауэлл все же сказал: «… Из содержательного можно выделить – рост долгосрочных ставок ожидаем со стороны ФРС в условиях высоких краткосрочных ставок».

Далее было сказано, что ФРС рассматривает комплекс финансовых индикаторов, которые позволяют оценить уровень стресса и дисбаланса в системе, но ФРС не скажет, что это за индикаторы (не дай Бог, кто—нибудь начнёт проверять их эффективность. Примечание Фонда Хазина) . ФРС не рассматривает изолировано какой-либо один индикатор вне контекста более сбалансированной финансовой и макроэкономической картины. Сами по себе высокие долгосрочные ставки вне привязки к интегральным финансовым условиям не являются достаточным аргументом, чтобы ФРС принимала какие-то действия.

Снижение стоимости облигаций не должно на этот раз повлиять на устойчивость системы так, как это было в марте 2023, т.к. за полгода ФРС с банками проделали определенную работу.

Окно возможностей для повышения ставки сохранено, но вероятность реализации, как всегда не определена: «мы еще не приняли решение, мы не знаем, что будем делать, мы продолжим следить за данными». Нет набора факторов, которые станут триггером к возможному повышению ставки, т.е. нет бенчмарка, который определит, что этот тот уровень, где ФРС повысит ставку. ФРС будет рассматривать комплекс факторов и их взаимосвязи в контексте ситуации.

ФРС не рассматривает снижение ставки в ближайшей перспективе, этот вопрос даже не поднимается в актуальной повестке дня. Единственное, что имеет значение – время, в течение которого будет продолжаться ограничительная политика, пока ФРС не будет уверена в том, что цель по инфляции достигнута.

Мы близки к завершению цикла ужесточения денежно-кредитной политики, но это не обещание и не план на будущее, т.к. ФРС принимает решения на основе актуальных поступающих данных и рисков в системе. Мы изучаем поступающие данные и действуем осторожно. ДКП достаточно ограничительная в настоящий момент.

ФРС не рассматривает QT (программу сокращения активов с баланса ФРС), как в достаточной степени влияющую на избыточное предложение ценных бумаг, что могло бы повлиять на долгосрочные ставки. ФРС не рассматривает возможность сокращения QT в условиях высоких ставок на среднесрочные и долгосрочные облигации. 1 трлн сокращения баланса, учитывая ранее накопленные активы, это не то, что может вызвать дисбалансы на долговом рынке.

ФРС не рассматривает рецессию, как гипотетический сценарий и считает, что экономика сильна (Тут даже комментировать не хочется. Примечания Фонда Хазина). То, как экономика отреагировала на текущий темп повышения ставки – это исторически необычный результат и не укладывается в стандартные экономические модели/теории и прогнозы (В либеральные модели и теории. У нас соответствующие модели есть, есть и теория и они показывают адекватные результаты. Примечание Фонда Хазина).

Ну, как обычно: «Предстоит добиться замедления экономики ниже тренда, стабилизации дисбалансов на рынке труда и снижения инфляции до таргета ФРС. Существует лаг трансмиссии жесткой ДКП в реальную экономику, но тайминг и сила конверсии неизвестны». Возникает вопрос, а что тогда известно? Впрочем, он носит исключительно риторический характер.

В общем, тем, кто верит Пауэллу, трудно спокойно спать, поскольку реальность всё время противоречит их картине мира, Чего нельзя сказать о наших читателях, которым мы желаем добрых выходных и эффективной рабочей недели!

Маркетингового хода нет аххх

Да, с пропагандистской точки зрения — совсем швах!

Здравствуйте.

Спасибо вам за вашу ценную работу.

Спасибо! К сожалению, массового понимания, что нужно что-то менять, до сих пор нет. Хотя, конечно, дело лучше, чем 25 лет назад, когда мы начинали.

Спазибо за обзоры!!

Михаил Леонидович, как вы считаете, от какой ставки на десятилетние облигации можно говорить о обвале фондового рынка? Другими словами, выдержит ли экономика США ставки 6-8%?! На мой взгляд, они смогут удерживать инфляцию не более полугода в текущих пределах, ресурсов у них особо нет, даже учитывая эквилибристику с цифрами.

Очень сложно сказать, никакие модели не работают в нынешней ситуации. Все красные лампочки горят, все сигналы пищат, а машина пока тащит …