Период: 31 октября – 6 ноября 2020 г.

Главные новости: Это, конечно, выборы в США, хотя есть одно интересное обстоятельство. Фондовые рынки начали стремительно расти ещё до начала выборов и связано это с тем, что, независимо от их итогов (которые на сегодня неизвестны), обе стороны должны, по мнению спекулянтов, отметиться новыми вбросами эмиссионных по происхождению денег.

Логика эта вполне разумна, но говорит, в частности, о том, что обе стороны не имеют реальных и конкретных планов по борьбе с экономическим кризисом. То, что они имеют, это, скорее, некие паллиативы, направления деятельности, но никак не развёрнутые программы. Фонд Хазина проанализировал эти планы (английский вариант доклада выйдет через несколько дней) и они показали существенную разницу в результатах на перспективу 2-х лет. Аналогичных оценок мы не нашли, поэтому сравнивать пока не с чем, в этой ситуации мы будем исходить из наших оценок.

В любом случае, если окончательное подведение итогов выборов затянется, оптимизм сойду «на нет». Смотреть на спекулятивные рынки при этом не имеет особого смысла: они контролируются теми же людьми, которые выдвигали Байдена и если иски Трампа будут успешны, снижение их неизбежно. Другой вопрос, будет ли это коррекция или глобальный спад.

Макроэкономика

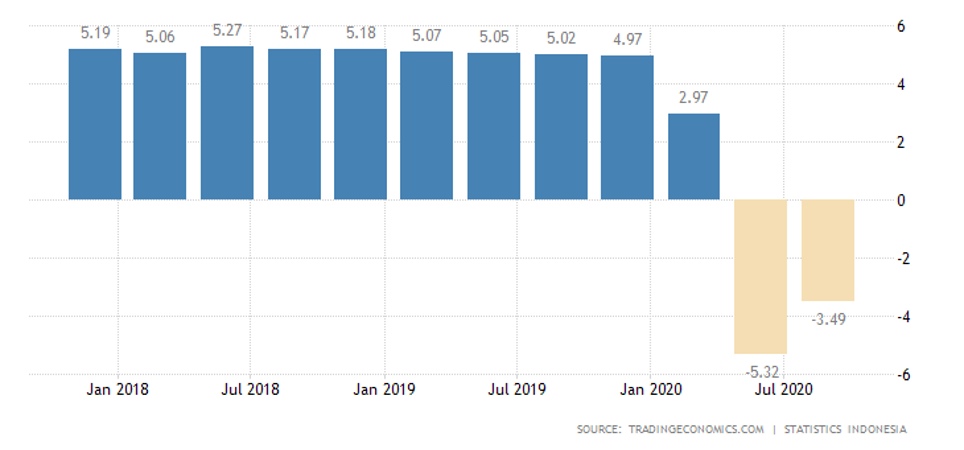

ВВП Индонезии слегка замедлил годовой спад, но не более того: в стране первая за 22 года рецессия:

Индонезия страна важная, очень большое количество жителей. Но во вопрос о том, видим ли мы рецессию или начало глобальной депрессии – станет ясно несколько позже.

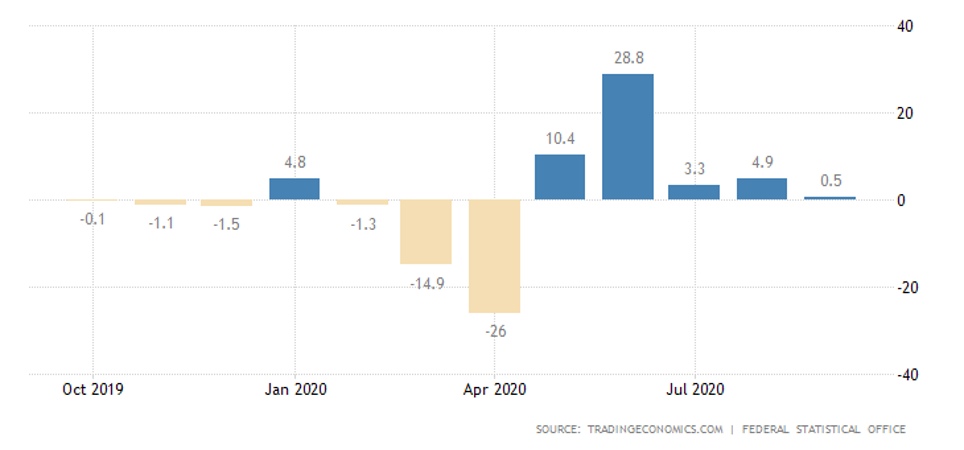

Месячный прирост заводских заказов в Германии худший за 5 месяцев:

Годовой спад слегка расширился, до -1.9% после -1.7%, промышленное производство выросло на 1.6% в месяц вместо ожидаемых 2.7%. Годовой спад уменьшился, но остался солидным (-7.3%).

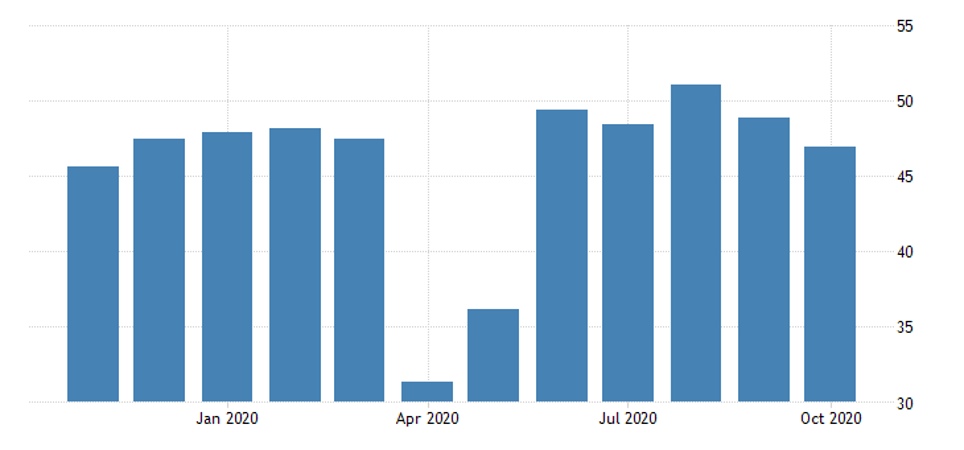

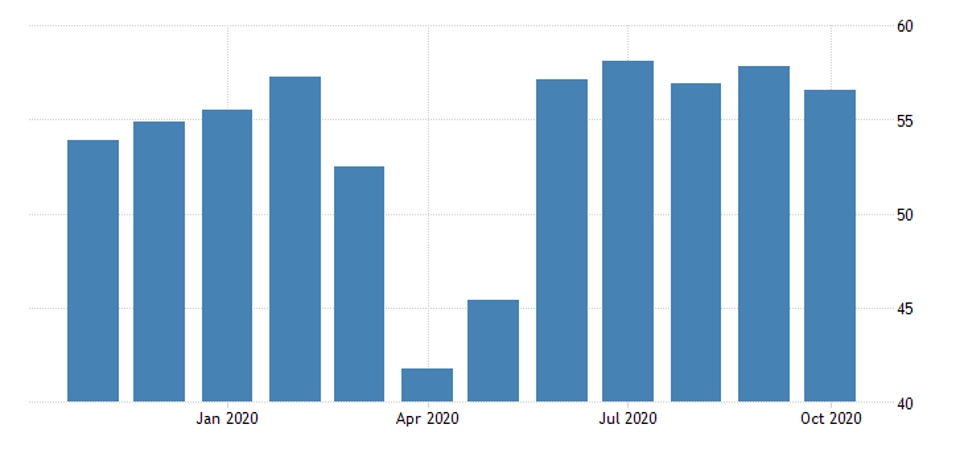

Производственные PMI в октябре слегка подросли везде, кроме РФ, где 5-месячный минимум:

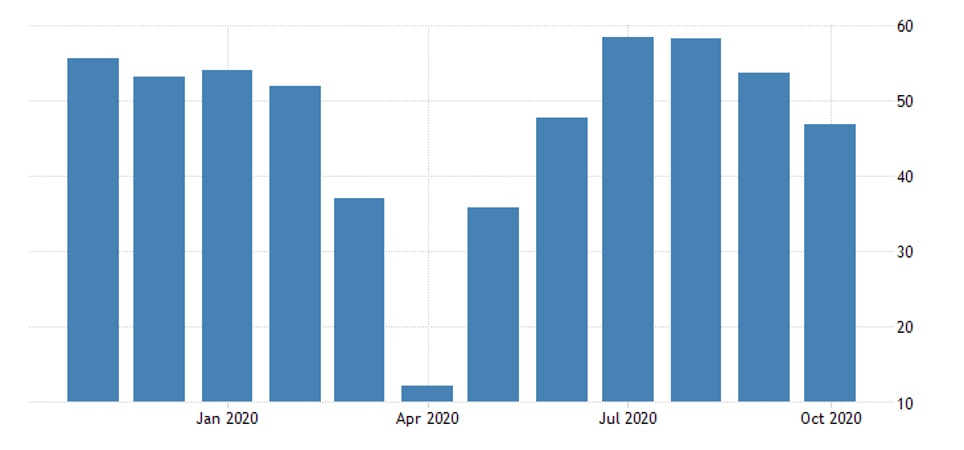

То же и в сфере услуг РФ:

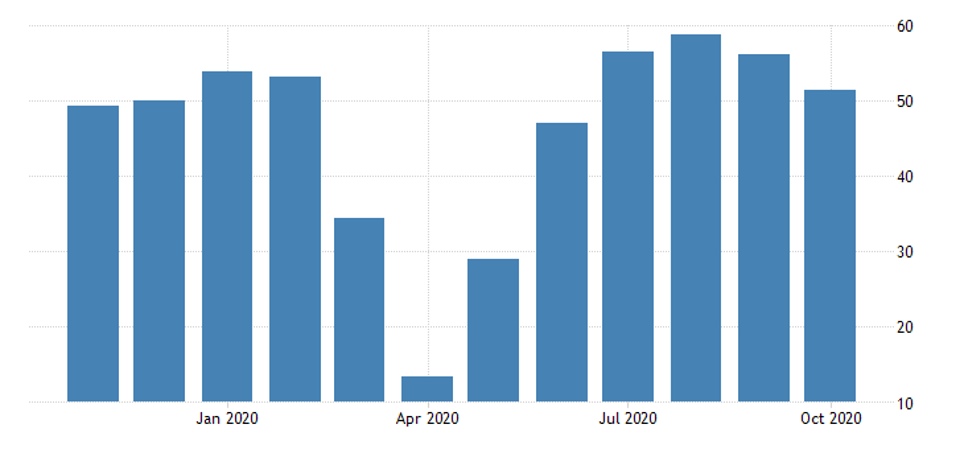

В США сфера услуг слегка замедлила рост:

В Британии экспансия существенно затормозилась:

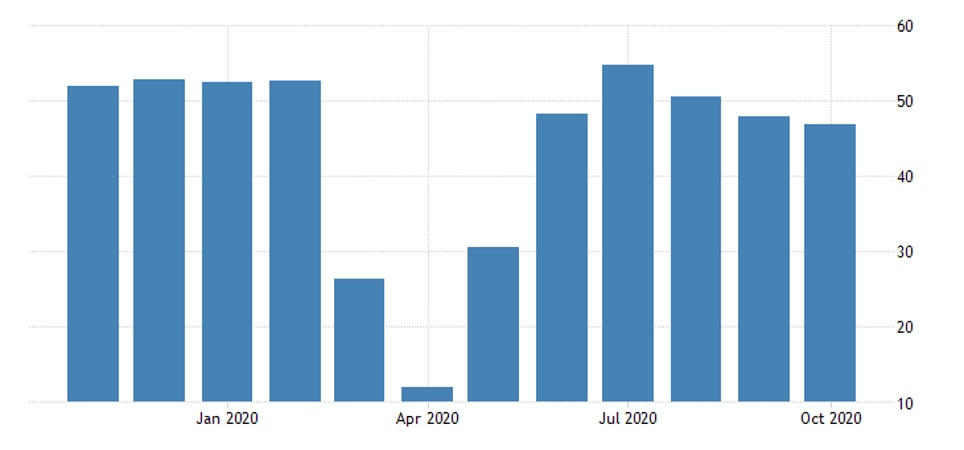

А в еврозоне PMI сфера услуг углубилась в зону спада:

Аналогично себя ведёт строительный PMI еврозоны, который тоже погружается всё дальше в область рецессии.

PPI Турции на пике с лета 2019-го (+18.2% в год), CPI тоже растёт, а виновата в этом непрерывно дешевеющая лира:

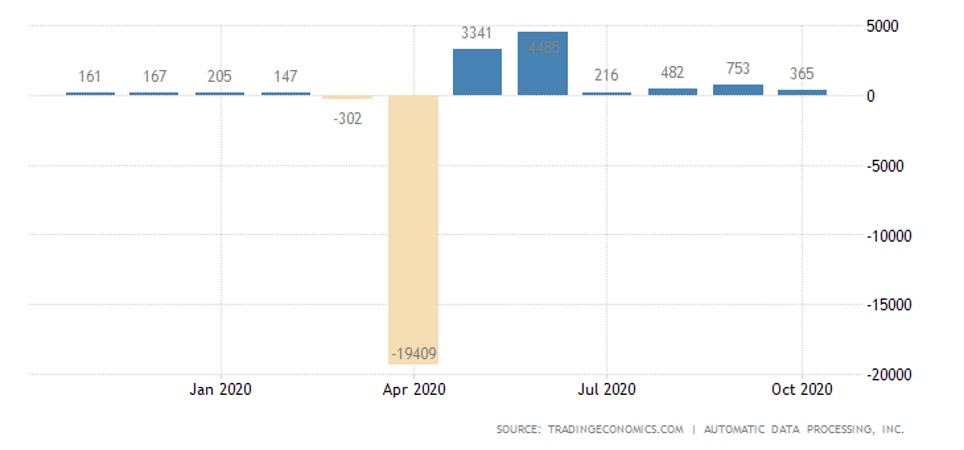

Занятость в частном секторе в США (обзор ADP) выросла худшим темпом с июля:

Получателей пособий в США по регулярной программе всё меньше, а по экстренной – всё больше.

Рабочих мест в октябре +638 тыс. – чуть лучше ожиданий, но 6-месячный минимум; всего потеряно 22 млн., возвращено только 12 млн.

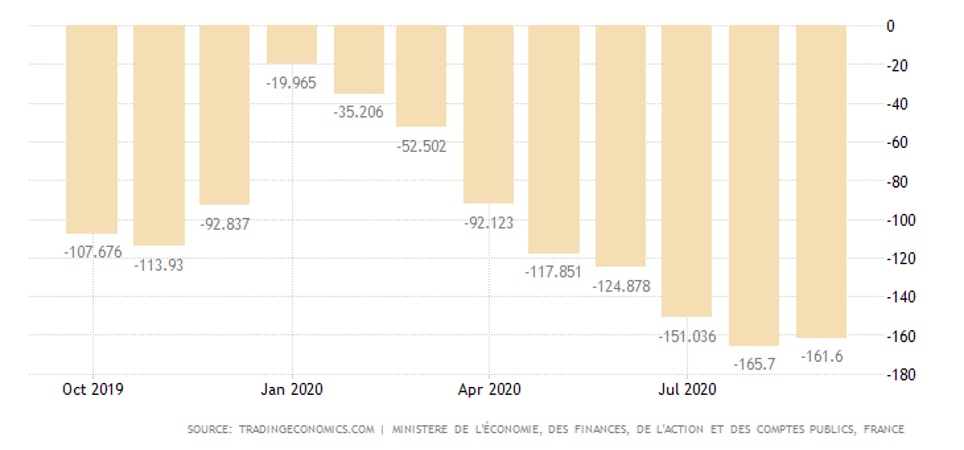

Дефицит бюджета Франции остаётся у рекордных максимумов:

Розница еврозоны упала на 2.0% в месяц (антирекорд за 5 месяцев).

Отчего годовой рост сократился в два раза, +2.2% после +4.4%.

Зарплаты японцев остались в годовом минусе, хотя и сократившемся до -0.9%, спад расходов усилился, но в основном из-за эффекта высокой базы год назад:

ЦБ Австралии срезал ставку на 0.15% до 0.10% и запустил скупку гособлигаций на A$100 млрд. в следующие полгода. Банк Англии оставил ставку на месте, но расширил скупку гособлигаций на £150 млрд. Банк России также ставку не изменил.

Основные выводы: Судя по данным PMI, ситуация ухудшается. Напомним, PMI, или индекс деловой активности, представляет собой обработанное по сложным алгоритмам мнение большого количества отраслевых менеджеров по оценки текущей ситуации по отношению к предыдущему периоду. Индекс бывает от 0 до 100 и если он выше 50 – ситуация улучшается, если меньше – ухудшается.

Текущая ситуация говорит о том, что уровень пессимизма увеличивается, что, в условиях колоссальных стимулирующих мер, говорит об очень плохой перспективе. Темпы развития кризиса в разных странах разные, в некоторых восстановительный рост уже закончился, в некоторых он ещё продолжается (хотя замедленными темпами). Но общая тенденция проявляется всё более чётко, особенно если учесть, что предпринимателям свойственен природный оптимизм.

Не способствует оптимизму и начавшаяся «вторая волна» эпидемии коронавирус, и выборы в США. Я не могу давать здесь никаких прогнозов, однако понимание роли различных элитных групп с точки зрения их влияния на экономическую политику (см. «Воспоминания о будущем» или, в английском переводе) говорит о том, что результат предвыборной борьбы будет крайне важен для всей будущей картины мировой экономики.