Период: 23-29 октября 2021

Главная новость. Как мы знаем, потребительская инфляция в США последние месяцы значительно отставала от промышленной. Такая ситуация долго продолжаться не может: либо вырастет первая, либо упадёт последняя. Точно пока сказать нельзя, но есть симптомы, которые говорят о том, что вероятнее вырастет потребительская инфляция.

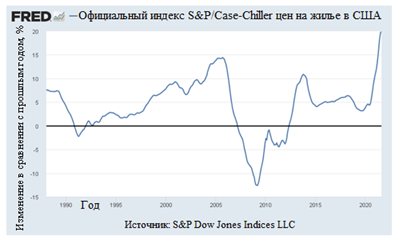

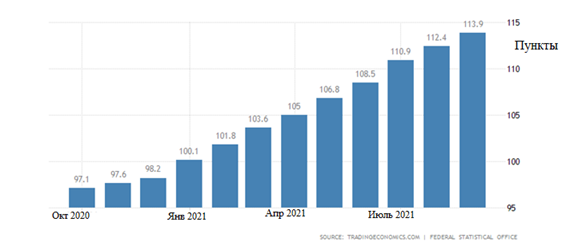

В частности, главной новостью недели, с нашей точки зрения, стал рост цен на дома – конечно, это не потребительские товары, для них действует совершенно иной механизм ценообразования, но они играют очень важную роль в экономике домохозяйств. Так что это очень тревожный симптом.

Отметим, что и связанные показатели не улучшились (см. следующий раздел Обзора), так что речь идёт именно о тенденции, а не о случайном выбросе.

Макроэкономика

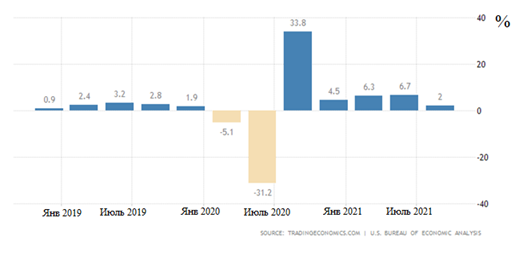

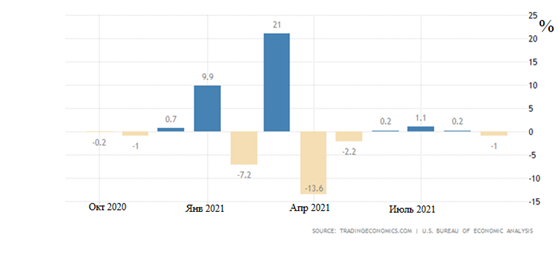

ВВП США в 3 квартале замедлился до +0.5% в квартал. С учётом тех показателей, которые статистические органы США показывали ещё пару месяцев назад, контраст разительный:

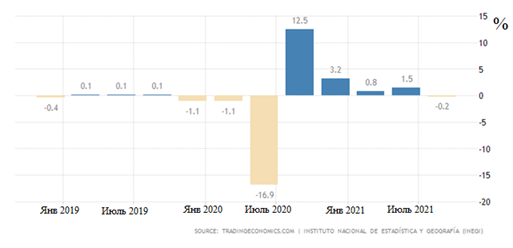

ВВП Мексики (а экономика этой страны очень сильно связана с экономикой США) даже ушёл в поквартальный минус:

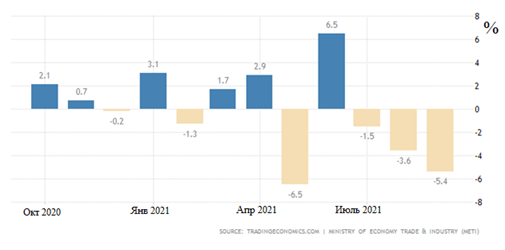

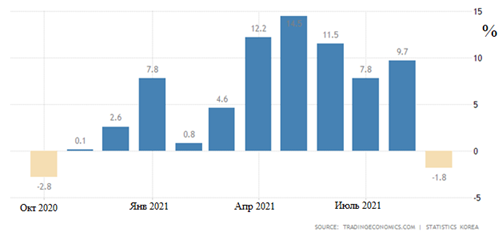

Промышленное производство в Японии снижается с ускорением – 3-й подряд помесячный минус, на сей раз -5.4%:

Из-за этого впервые с марта вернулся и годовой спад (-2.3%):

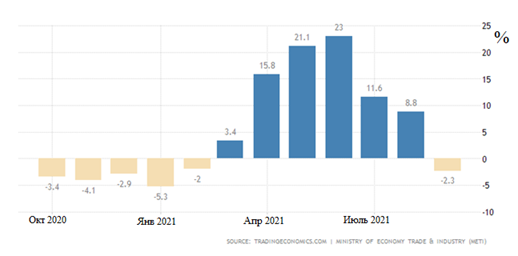

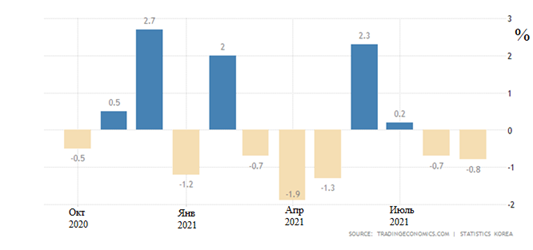

Промышленное производство в Южной Корее падает 2 месяца подряд, из последних 7 месяцев 5 в минусе:

Отчего годовая динамика вернулась в минус впервые за год:

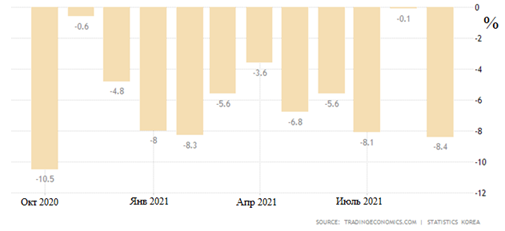

А корейская стройка в годовом минусе держится уже год:

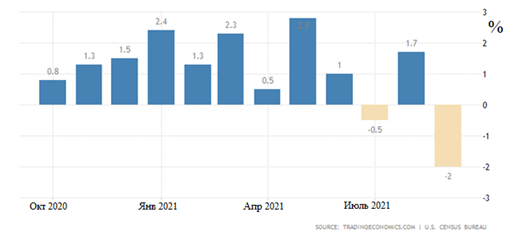

Заказы на товары длительного пользования (без учёта оборонных заказов) в США -2.0% в месяц – минимум с апреля 2020-го:

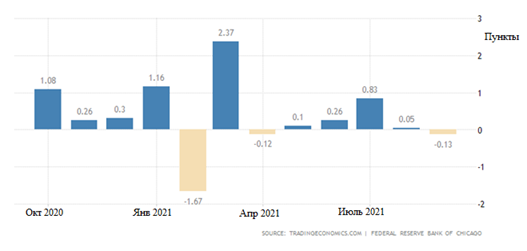

Индекс национальной активности в США от ФРБ Чикаго ушёл в минус и на дно за 7 месяцев, компонент производства обвалился:

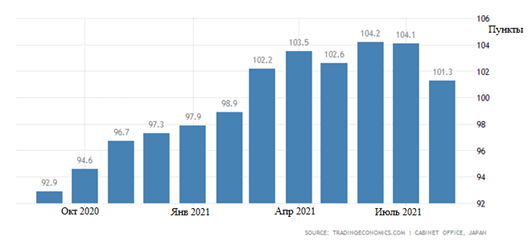

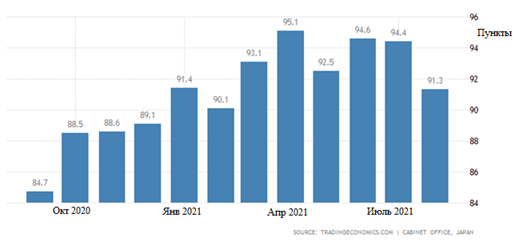

Опережающие и совпадающие индикаторы в Японии наименьшие за полгода:

Деловой климат в Германии по версии IFO худший за полгода:

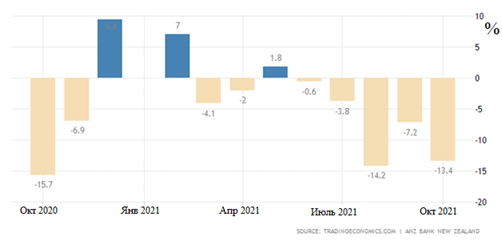

В Новой Зеландии индекс делового доверия (макроэкономический индикатор, отражающий степень уверенности представителей бизнес-элиты в стабильности экономики страны; условно можно считать, что его отрицательное значение говорит о том, что более половины предпринимательского сообщества считает перспективы экономики негативными) показывает 5-й подряд минус:

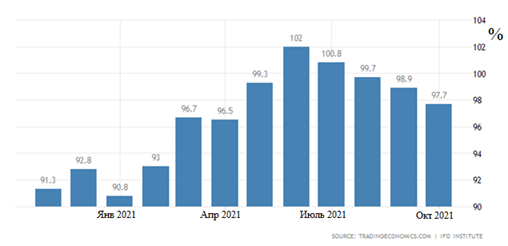

Деловое доверие в Турции слабейшее за 8 месяцев:

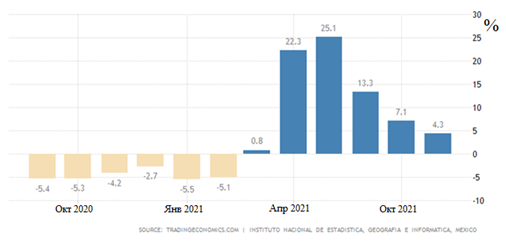

Экономическая активность в Мексике -1.6% в месяц и +4.3% в год (минимум за 5 месяцев):

Дефицит торговли товарами в США рекордный за 67 лет наблюдений на фоне обвала экспорта:

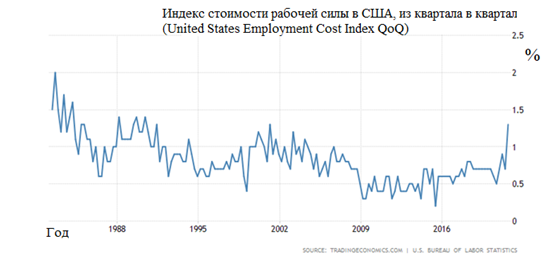

Стоимость рабочей силы в США в 3 квартале выросла за квартал максимально с 1991-го:

Отметим, что это косвенное свидетельство роста потребительской инфляции.

Цены потребительской корзины в США +4.4% в год — вершина с января 1991-го:

CPI (индекс потребительской инфляции) Италии +2.9% в год, пик с 2012-го:

CPI Франции +2.6% в год – вершина с 2008-го:

CPI Испании +5.5% в год – максимум с 1992-го года; месячный подскок (+2.0%) невиданный с 1986-го:

CPI Германии +4.5% в год – рекорд с 1994-го года:

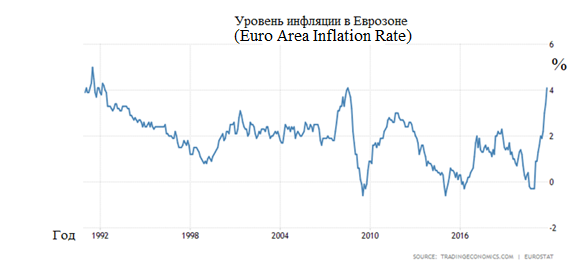

CPI Еврозоны +4.1% в год – повторение вершины с 2008-го года, до того такие значения было в 1992 году:

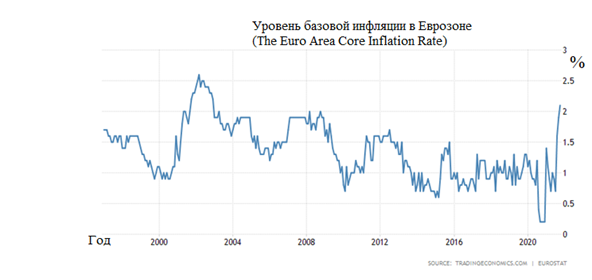

Чистый (без высоковолатильных составляющих) CPI Еврозоны +2.1% в год, максимальный с 2002-го:

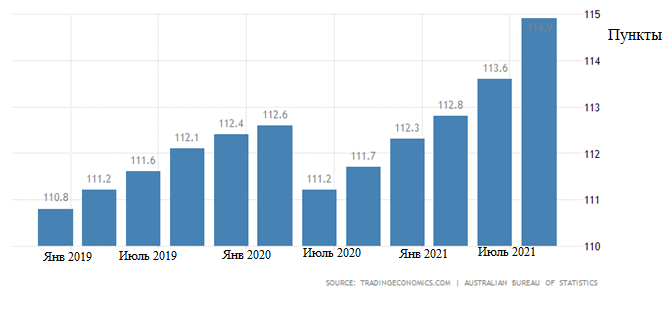

PPI (индекс промышленной инфляции) Австралии в 3 квартале +1.1% в квартал – пик с 2013-го года:

И +2.9% в год – максимум с 2011-го:

PPI Франции +11.6% в год – вершина за 21 год наблюдений:

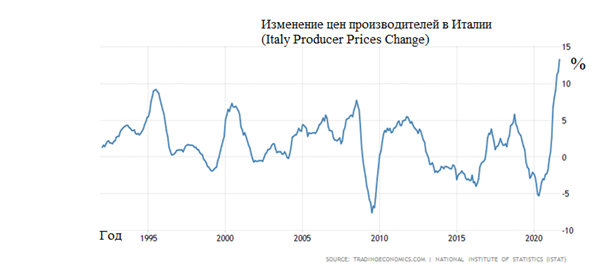

PPI Италии +13.3% в год – пик за 31 год наблюдений:

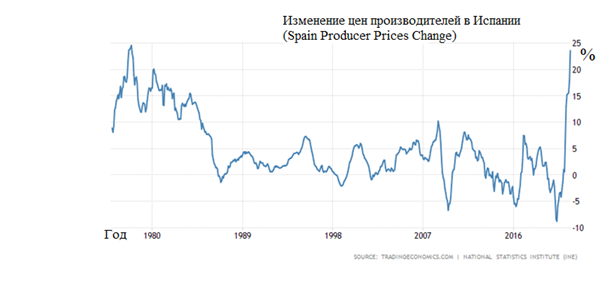

PPI Испании +23.6% в год – 44-летний максимум и совсем рядом с историческим:

Цены на импорт в Германии +17.7% в год – пик с 1981-го года:

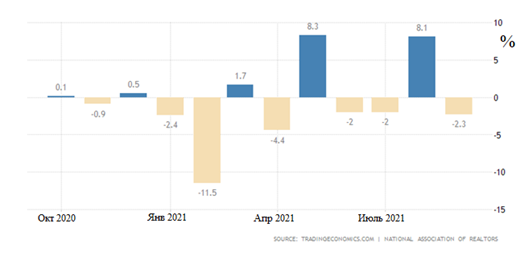

Незавершённые продажи вторичного жилья в США -2.3% в месяц:

И -8.0% в год, это 4-й подряд годовой минус:

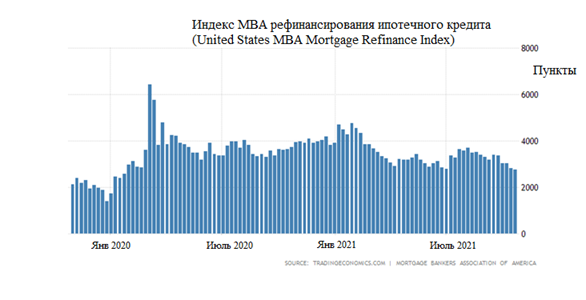

Заявки на ипотеку в США почти не растут после мощных обвалов; рефинансирование на дне с января 2020-го:

Пессимизм французов максимальный за 5 месяцев:

И их траты снижаются:

Настроения американцев вблизи 10-летнего минимума:

А их инфляционные ожидания на пике с 2008-го:

Частные доходы в США -1.0% в месяц. И это при заниженной инфляции:

ЦБ Канады закончил QE (Quantitative easing, QE – количественное смягчение), обещает держать текущее значение ставок лишь до середины 2022-го вместо 2023-го ранее.

ЦБ Бразилии взметнул ставку сразу на 1.50% до 7.75%.

ЕЦБ ничего менять не стал, как и Банк Японии.

Основные выводы. Даже совершенно неискушённому наблюдателю становится очевидно, что кризис усиливается. Некоторые надежды на улучшение могли бы быть, если бы начала снижаться промышленная инфляция, но вместо этого к ней стала подтягиваться инфляция потребительская. Понятно, что это резко уменьшает потребительский спрос, что неминуемо негативно отражается на промышленности.

Иными словами, кризис делает новый виток. Неудивительно, что структурные диспропорции проявляют себя всё сильнее (см. обзор за предыдущую неделю, в котором показаны проблемы логистики в международной торговле), в частности, постоянно растут цены на энергоносители. На Евразийском форуме в Вероне эти проблемы обсуждались подробно и без идеологических и пропагандистских штампов, можно, например, отметить очень системный доклад главы Роснефти И. Сечина, так что здесь можно эту тему опустить.

В общем, с некоторой печалью мы ожидаем новых крупных провалов в мировой экономике, поскольку пока не видно, что может остановить процесс структурного распада мировой экономики. Ну а читателям наших обзоров мы желаем добрых выходных и удачного бизнеса!

Здравствуйте Михаил, спасибо за интересные обзоры. У меня к вам вопрос, есть ли причина почему некоторые данные которые вы показываете отражают краткосрочную перспективу? Например, тот же графики про «Пессимизм французов», был на уровне спада и до ковида в 18 и 19 году. Не стандартный временной промежуток графиков создает впечатление что все очень и очень плохо по всем показателям, — не только по инфляции где временной отрезок много лет.

Потому что тут интересна динамика последних месяцев. Невозможно сравнивать оценку людей сегодня и пару лет назад — слишком разные обстоятельства. А вот с инфляцией всё более или менее одинаково.

Ну если предположить что мировые правительтва опомнятся и начнут искать какие-то координальные конструктивные меры, что это могло бы быть? Есть какие-то соображения на этот счет?

Если бы мировые правительства были, можно было бы их обсуждать. Но они не существуют.