Период: 22 – 28 августа 2020

Главные новости. На прошедшей неделе главных новостей было две.

Первая, формально, носила не экономический, а политический характер: по итогам конвенции (съезда) Демократической партии США рейтинг её главного противника, Трампа, вырос. Такого ни разу не было на нашей памяти (а возможно и никогда не было) и говорит это не только о политических проблемах, но и о том, что Демократическая партия (которая представляет интересы финансового сообщества, уже много десятилетий формирующих экономическую повестку дня) не имеет никаких, даже совсем гипотетических) моделей улучшения экономической ситуации.

Вторая новость – несмотря на такую пессимистическую картину в стратегии, фондовые рынки серьёзно выросли. Это говорит о том, что инфляционные процессы начали свою негативную работу и их последствия скажутся уже в течение нескольких месяцев.

Макроэкономика

Данные ВВП по итогам II квартала показывают, что масштабы «карантинного» кризиса колоссально велики.

ВВП Германии во 2 кв. упал на 9.7% в квартал и 11.3% в год – антирекорды за полвека наблюдений. ВВП Франции -13.8% в квартал и -19.0% в год – минимумы за 70 лет наблюдений. ВВП Мексики -17.1% в квартал и -18.7% в год – тоже исторические антирекорды.

ВВП США -7.9% в квартал и -9.1% в год – антирекорды за 72-73 года наблюдений. При этом есть вопросы даже и к этим негативным данным: если взять (официальные) номинальные числа ВВП и дефлятора и разделить первое на второе, то получается -9.1% в квартал (а вовсе на -7.9%).

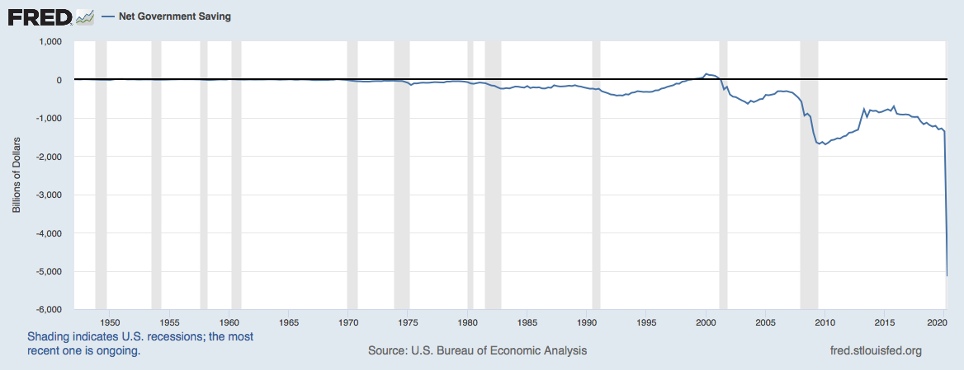

Дефицит бюджета США при этом вырос в 4 раза и втрое перекрыл антирекорд 2009-го – оттого совокупный внутренний спрос во 2 кв. взлетел на 11.2% в квартал (вызвав рекордные подскоки розницы и стройки летом). Поскольку деньги всё равно возвращаются в финансовый сектор (возврат долгов), который должен их куда-то девать, понятно, из-за чего такой рост финансовых рынков. При этом реальный частный спрос рухнул на 9.8%; такой дефицит, конечно, невозможно долго поддерживать, так что скоро последует расплата. Возможно, даже, ещё и до выборов 3 ноября.

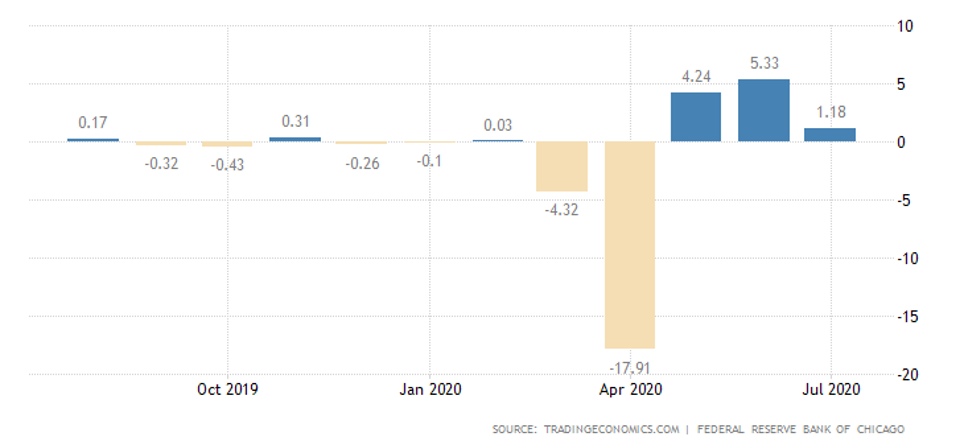

Индекс национальной активности ФРБ Чикаго в августе резко снизился против июля:

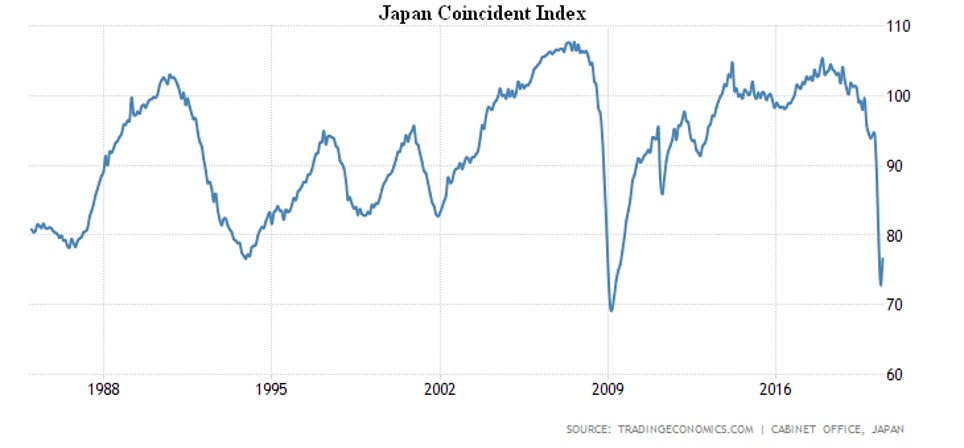

Опережающие индикаторы Японии восстанавливаются неспешно.

А совпадающие почти не улучшаются вовсе:

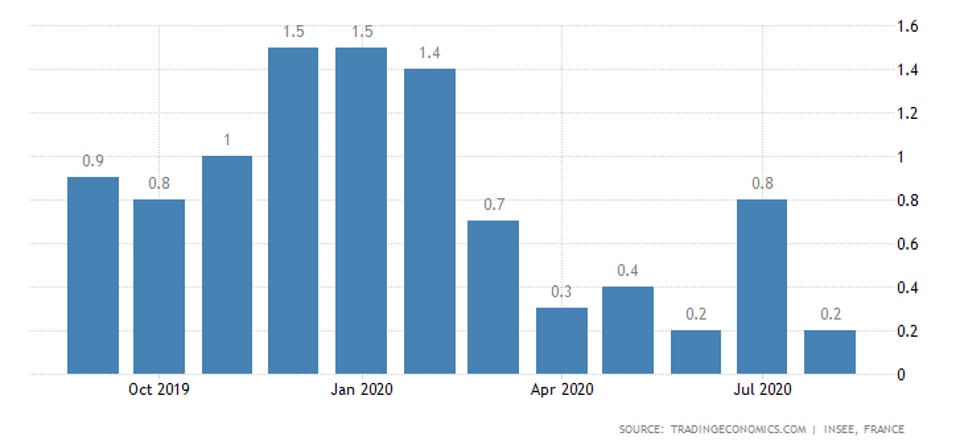

CPI Франции снова замедлился до 4-летнего минимума:

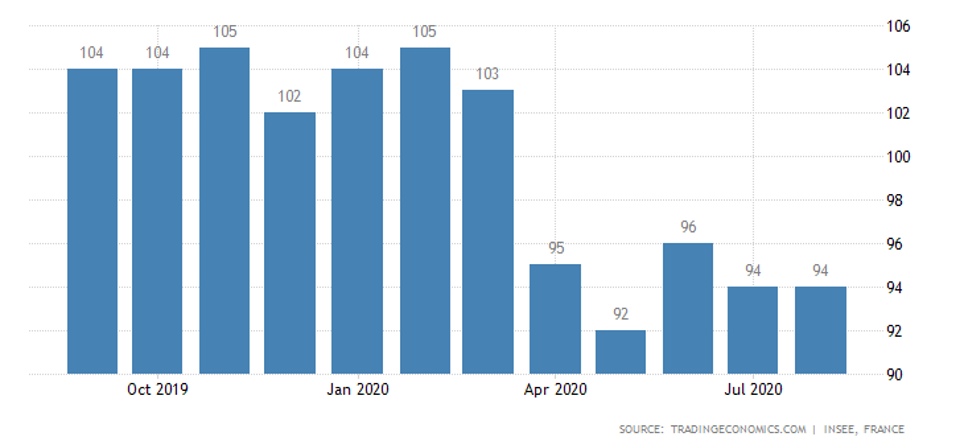

Настроения французов застряли на уровнях, далёких от оптимизма:

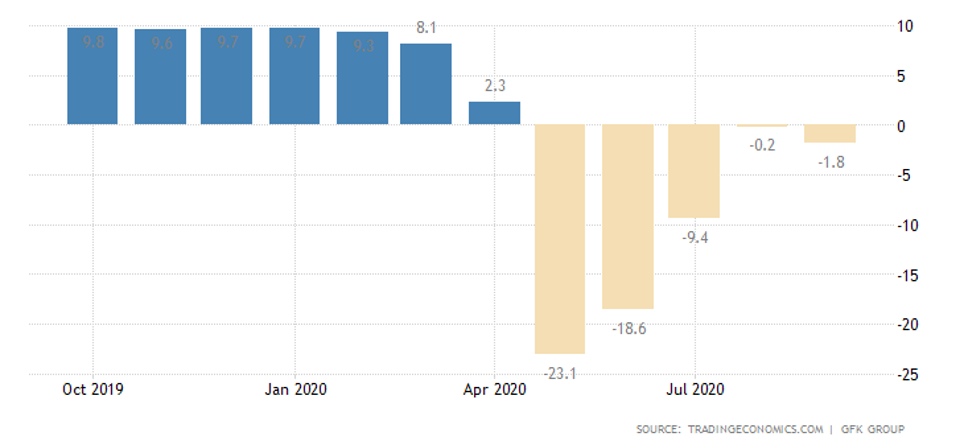

У немцев наблюдается даже ухудшение:

Настроения американцев по версии Conference Board в августе обвалились ниже минимума в пике коронавирусного кризиса – они худшие с мая 2014-го.

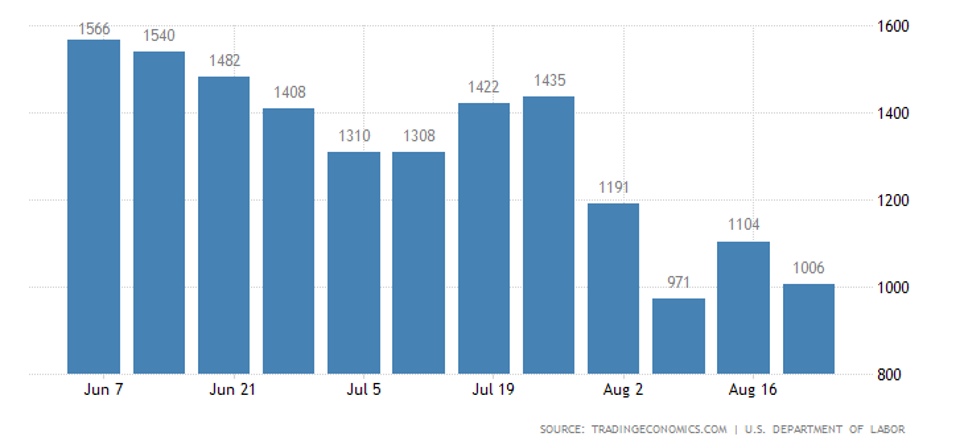

Первичные обращения за пособиями по безработице в США опять выше 1 млн. в неделю:

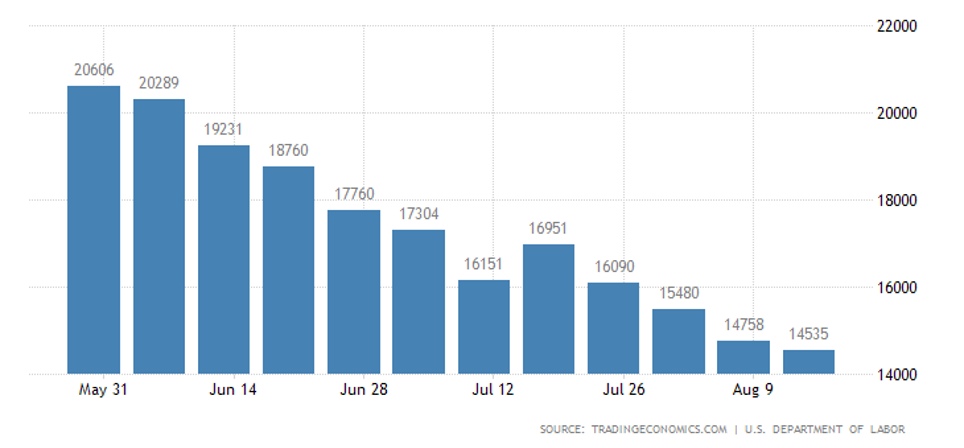

И повторные уменьшаются медленно:

Общее количество получателей пособий по всем программам по-прежнему огромно, больше 27 млн.

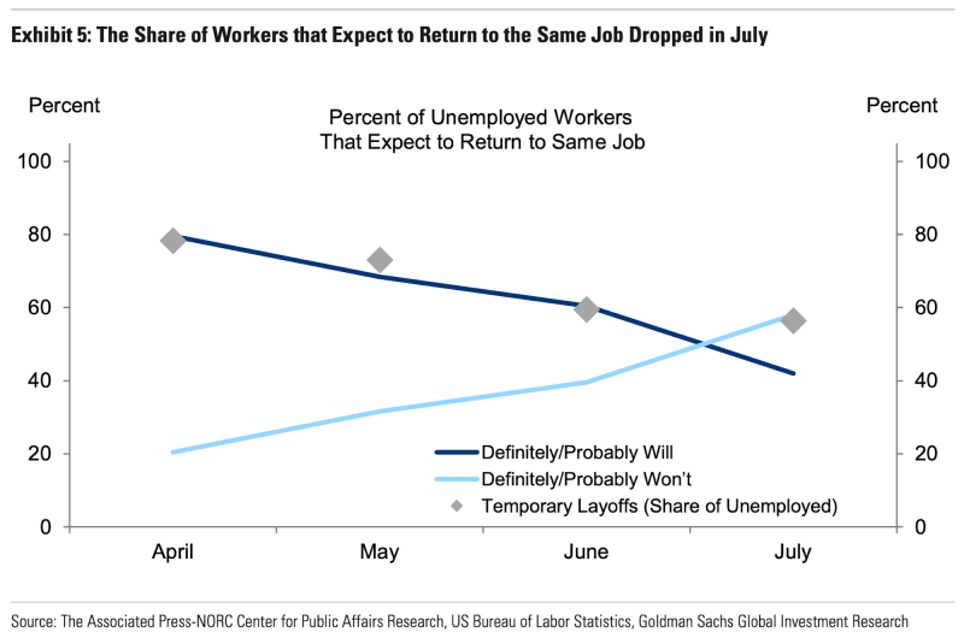

При этом «качество» безработицы ухудшается – если в апреле 80% потерявших работу воспринимали это как временное явление и ждали возврата на прежнюю позицию, то теперь таковых лишь 40%, а 60% безработных полагают, что прежняя работа потеряна безвозвратно:

Розница в Новой Зеландии во 2 кв. упала на 14.6% в квартал и 14.2% в год – исторические антирекорды.

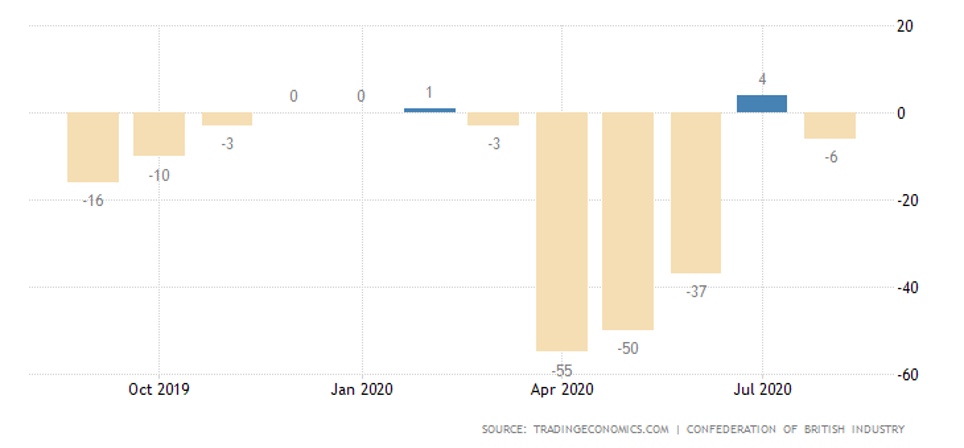

Баланс розницы в Британии в августе неожиданно опять ушёл в минус:

Глава ФРС США Пауэлл, выступая на виртуальной в этом году конференции в Джексон-Хоуле, анонсировал изменение инфляционного таргетирования – теперь его объектом будет не текущая инфляция, а средняя: т.е. если CPI будет выше целевого уровня 2%, то это будет воспринято как компенсация за низкую инфляцию сейчас – а ужесточение политики будет рассматриваться лишь в случае долгого удержания CPI выше этого уровня.

ЦБ Южной Кореи оставил ставку на рекордном минимуме 0.5%, прогноз ВВП на 2020 года ухудшен до -1.0%.

Основные выводы. Денежные власти США отдают себе отчёт в неизбежности роста инфляции (CPI – уровень потребительской инфляции), однако немедленных мер принимать не собираются. Собственно, не очень понятно, как это вообще можно сделать, поскольку классические меры по борьбе с инфляцией – ужесточение денежной политики, то есть увеличение стоимости долга. При нынешнем объёме задолженности это почти автоматически приведёт к обвалу всех финансовых рынков. Фактически, глава ФРС признал, что масштаб накопленного долга делает невозможным ужесточение денежной политики.

Но и постоянное рефинансирование долга тоже уже опасно, поскольку ведёт к быстрому надуванию финансовых пузырей. А ограничивать этот процесс тоже опасно, сокращение объёма кредита в такой ситуации аналогично увеличению его стоимости. Таким образом, вопрос сегодня стоит не в том, рухнут рынки или нет, а в том, когда они рухнут.

При этом на потреблении американских домохозяйств до выборов это никак не скажется – Трамп (с помощью ФРС) имеет достаточно денег для того, чтобы поддерживать их уровень жизни. А вот сразу после выборов эта вакханалия потребления на напечатанные деньги закончится. Последствия будут значительно сильнее, чем в кризис 1930-32 гг.