3-9 декабря 2022

Главная новость. Руководство ФРС две недели обсуждало вопрос, где поставить запятую во фразе «поднимать нельзя останавливать» в приложении к учётной ставке. На этой неделе они получили сразу два сигнала на этот счёт, причём, как это часто бывает, в противоположных направлениях.

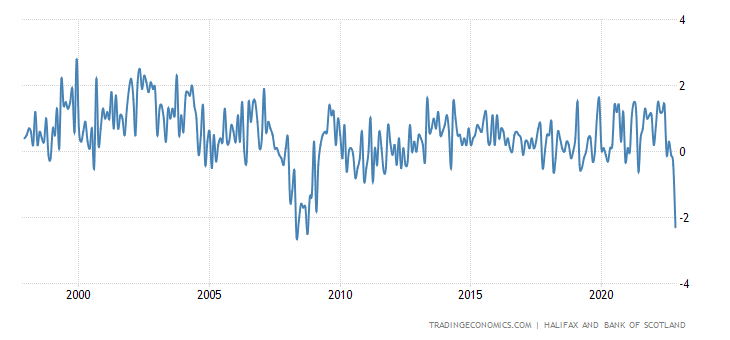

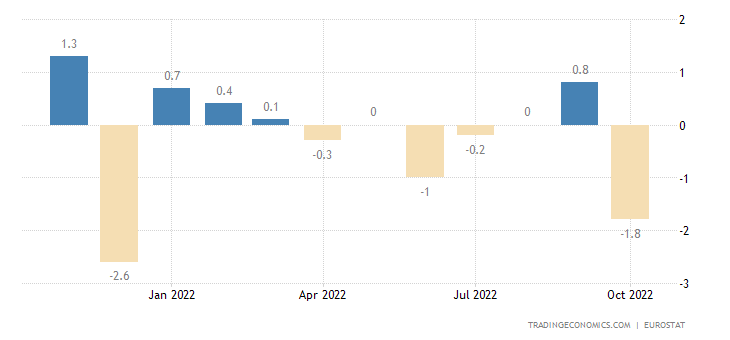

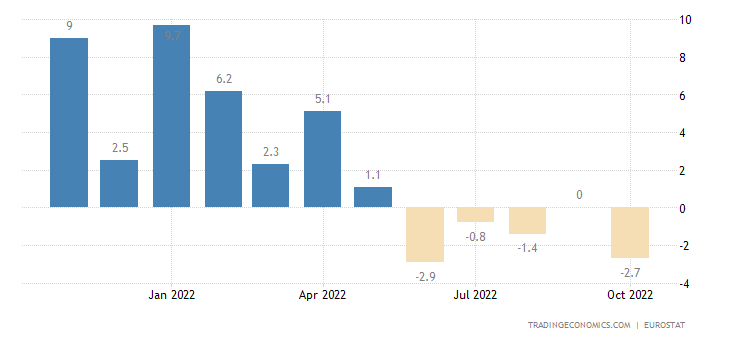

С одной стороны, широкий показатель промышленных цен показал снижение:

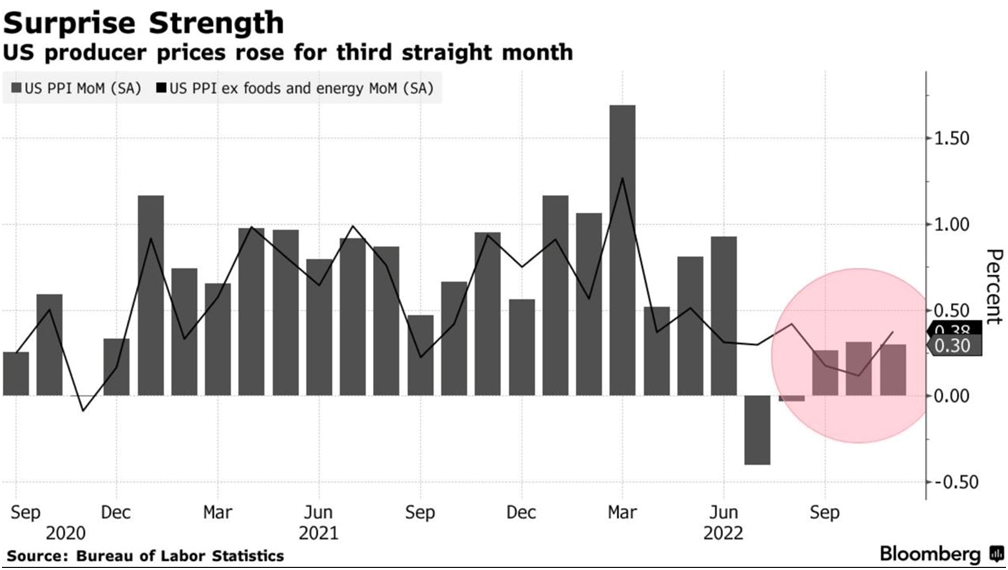

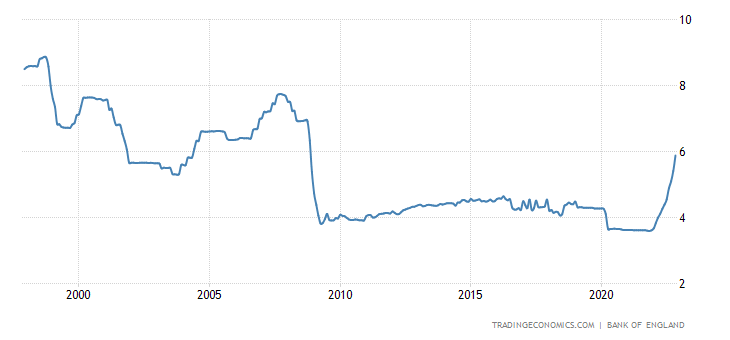

С другой, недельный индекс промышленных цен (PPI) показал более значительный рост (+0.3%), чем планировалось (+0.2%):

Какой из этого будет сделан вывод — вопрос сложный, поскольку основную роль будут играть не объективные, а субъективные факторы. Но одно очевидно — руководителям ФРС придётся принимать сложное решение. При этом необходимо учитывать, что никакого улучшения макроэкономической ситуации не наблюдается, что видео из следующего раздела настоящего Обзора.

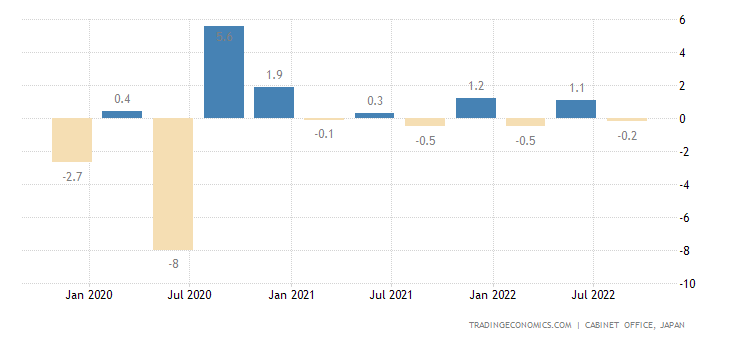

Макроэкономика. ВВП Японии -0.2% в квартал — в последние 1.5 года он всё время уходит из плюса в минус и обратно:

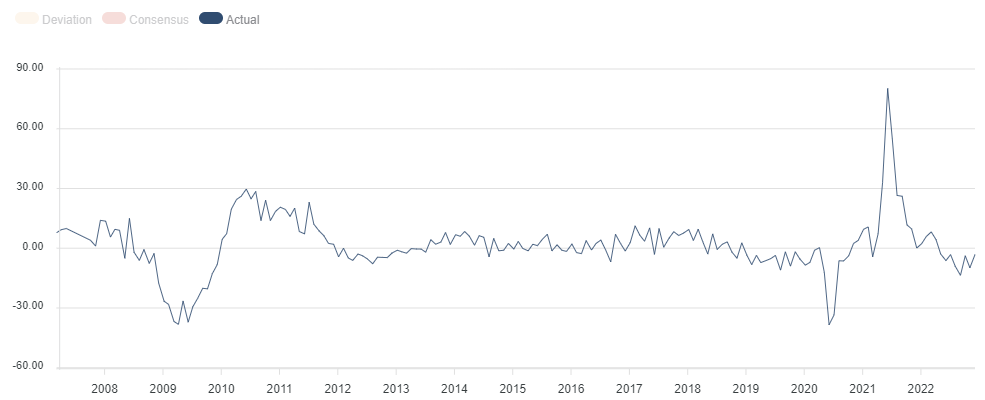

Германские промышленные заказы держатся в годовом минусе 8 месяцев подряд:

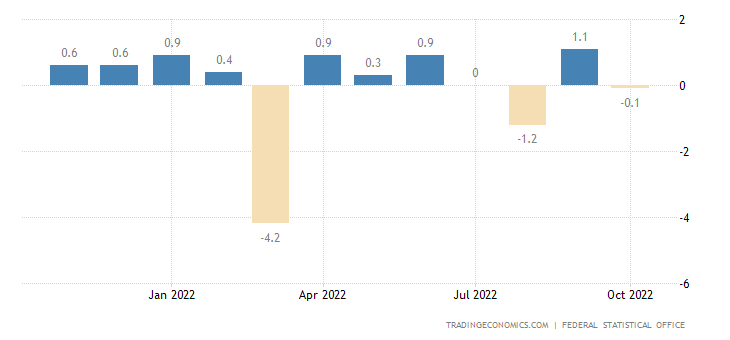

А производство -0.1% в месяц:

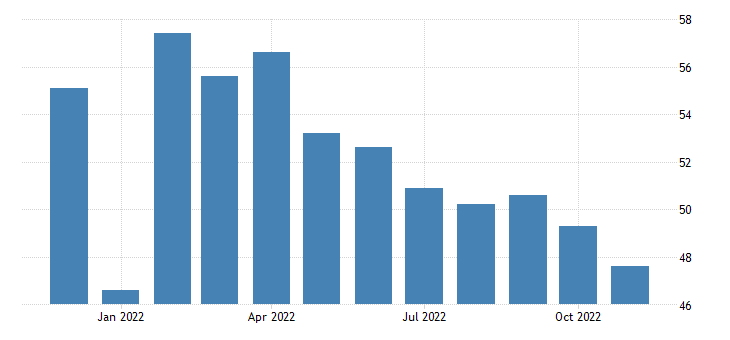

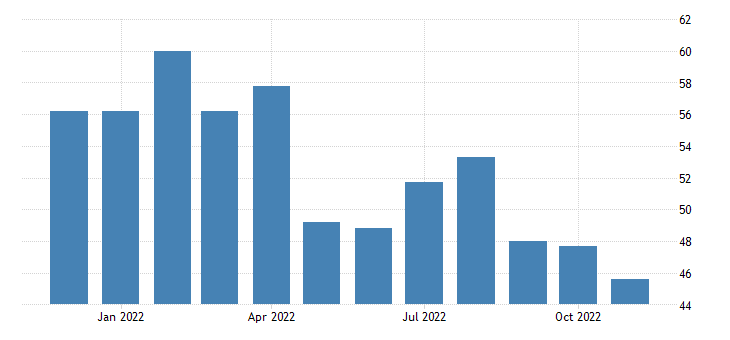

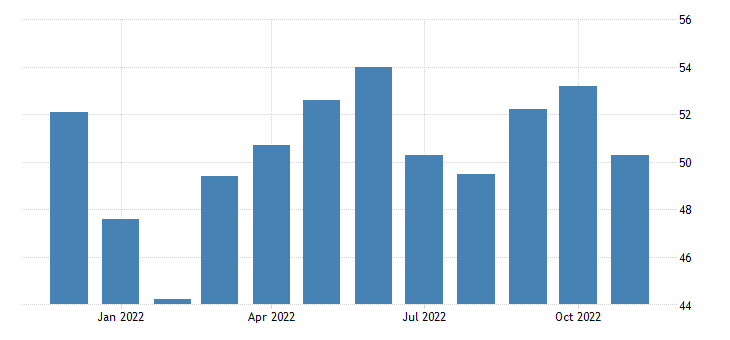

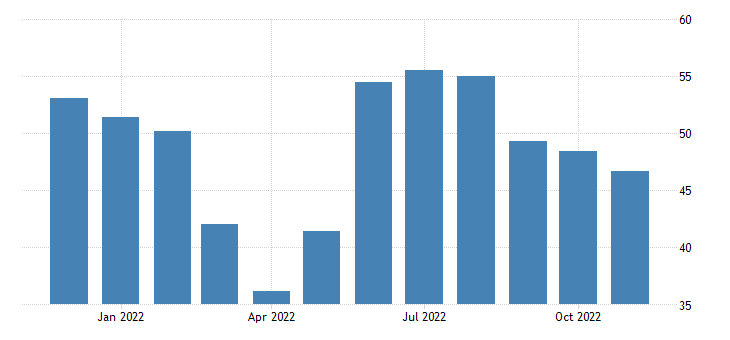

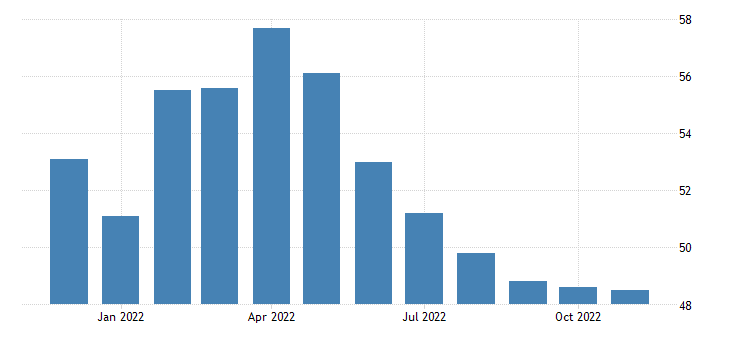

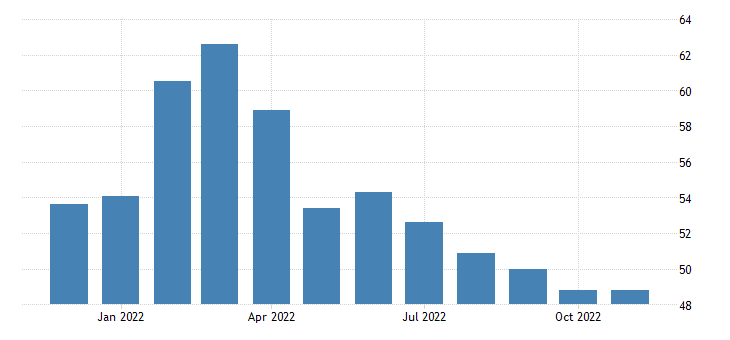

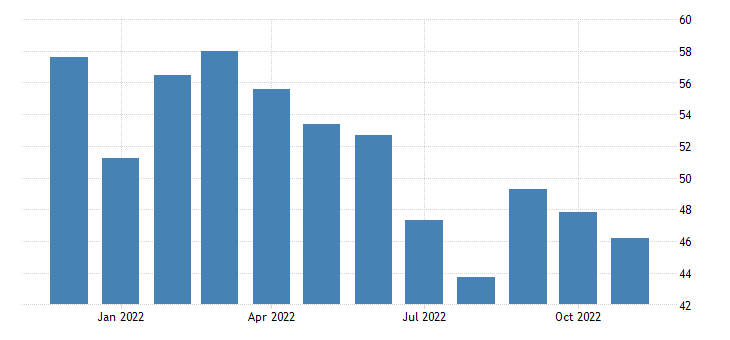

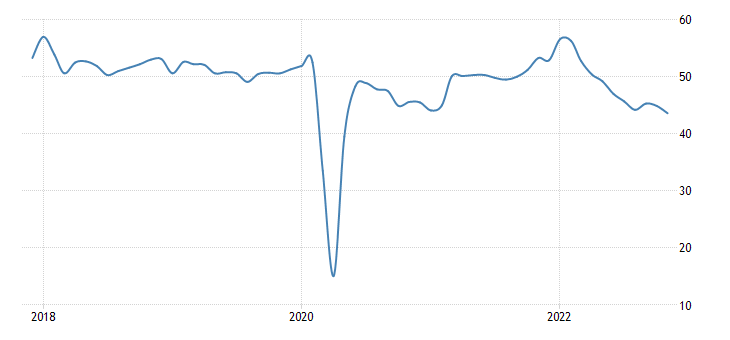

PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) сферы услуг почти везде в зоне спада или стагнации:

в Австралии (47.6 и 45.6 по двум версиям):

в Японии (50.3):

в Китае (46.7 на фоне рекордных увольнений):

в еврозоне (48.5):

в Британии (48.8):

в США (46.2):

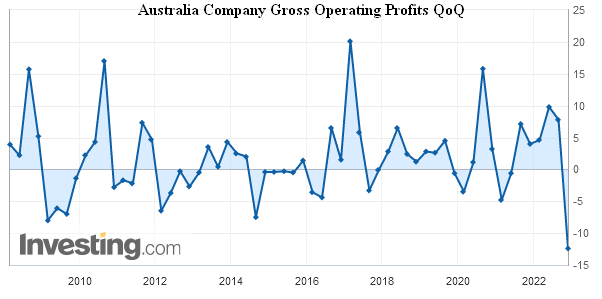

Прибыли австралийских компаний -12.4% в квартал — антирекорд за 15 лет наблюдений:

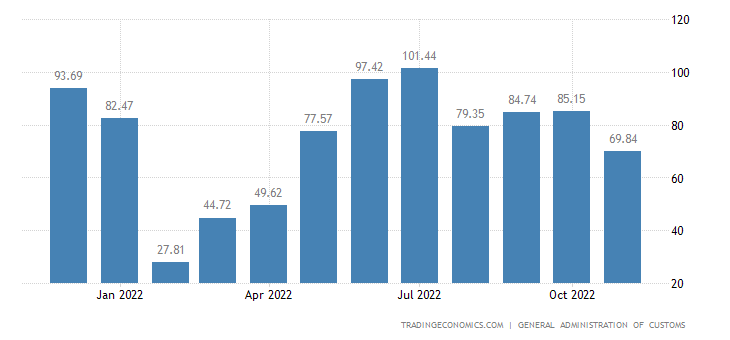

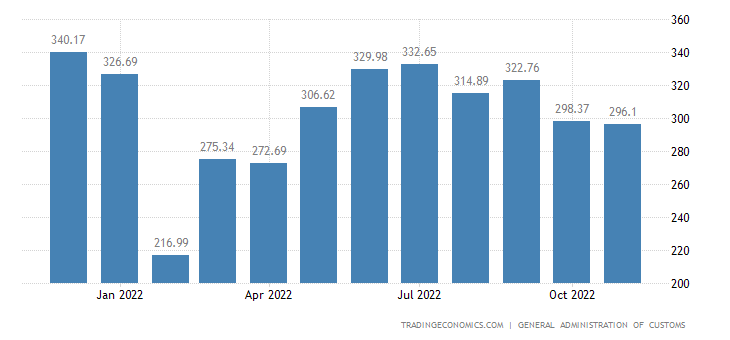

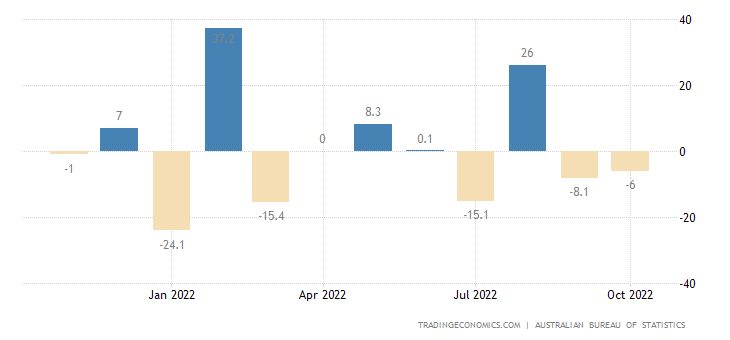

Торговый баланс Китая худший за 7 месяцев:

Как и экспорт:

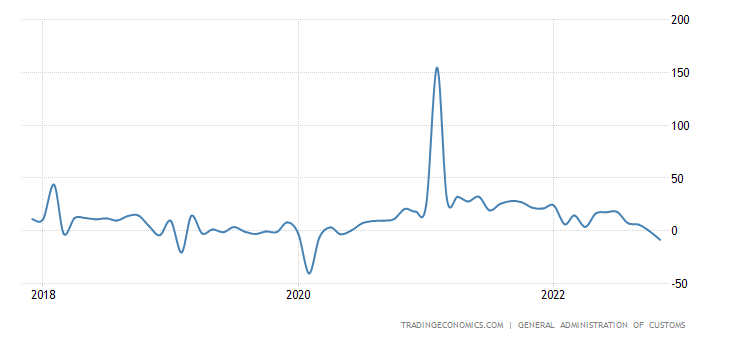

А его годовой спад (-8.7%) максимален за 33 месяца:

Строительный PMI еврозоны 43.6 — минимум за 2.5 года:

Разрешения на строительство в Австралии -6.0% в месяц — 2-й минус подряд и 3-й за 4 месяца:

И -6.4% в год — 13-й минус подряд:

Разрешения на строительство в Канаде -1.4% в месяц — 4-й минус за последние 5 месяцев:

Цены на жильё в Британии -2.3% в месяц — сильнейший провал за 14 лет:

Потому что ставка по ипотеке в Британии на пике за те же 14 лет (5.88%):

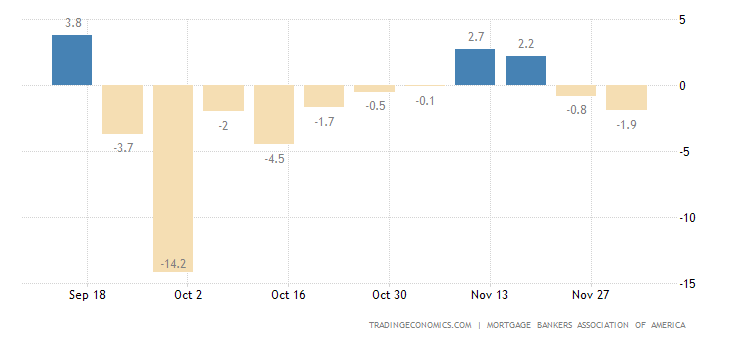

В США процент по ипотеке снижается — но заявки на ипотеку снова падают:

И это значит, что проблемы в строительстве связаны не только со ставкой, скорее всего, проблемы более глубокие. Возможно, дело в том, что на фоне сжатия денежной массы и (автоматического) сокращения доходов домохозяйств, ипотека становится всё более и более недоступным удовольствием.

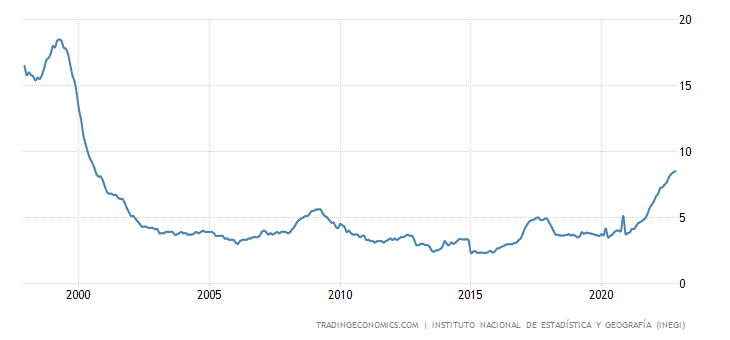

«Чистый» (без учёта высоко волатильных компонент еды и топлива) CPI (индекс потребительской инфляции) Мексики +8.5% в год — 22-летний максимум:

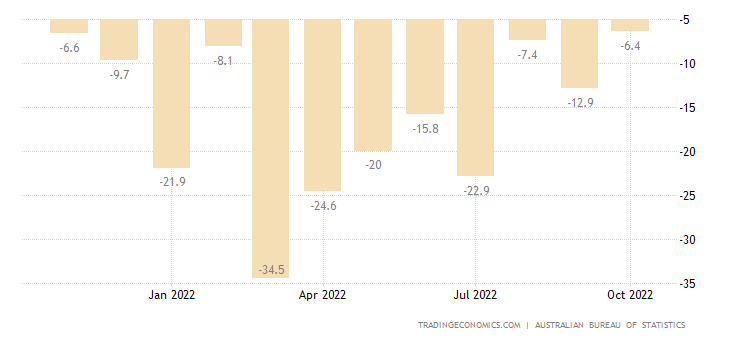

Объём розничных продаж еврозоны -1.8% в месяц — за последние 5 месяцев был лишь 1 плюс:

И -2.7% в год — 5-й минус (или ноль) подряд:

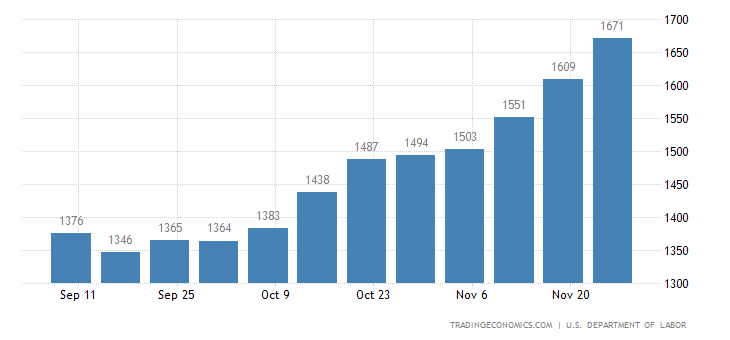

Число получателей пособий по безработице в США на 10-месячном пике:

Напоминаем, что сама по себе трудовая статистика США очень искажается и не может быть основанием для объективных выводов. Но то, что данные по безработице уже больше месяца ухудшаются могут быть косвенным свидетельством того, что ситуация в этой сфере не самая хорошая.

ЦБ Канады поднял ставку на 0.50% до 4.25%, ЦБ Индии увеличил процент на 0.35% до 6.25%. ЦБ Австралии поднял ставку на 0.25% до 3.10%, а ЦБ Бразилии оставил её на прежнем уровне 13.75%.

Основные выводы. Кризисные процессы, как это и полагается при структурном кризисе, развиваются равномерно. Никаких рывков, обвалов или прочих негативных явлений. Именно так развивалась ситуация с весны 1930 года по конец 1932. Но есть одна тонкость, тогда структурному кризису предшествовал обвал фондового рынка осенью 1929 года. Сегодня кризис идёт по инфляционному, а не дефляционному сценарию, что поддерживает фондовый рынок, обвала (хотя бы по образцу 2008 года) пока не было. Хотя есть опасные симптомы:

Обычно доходность коротких бумаг Казначейства США ниже, чем долгосрочных. Это естественно, поскольку доходность по ним накапливается несколько раз за время действия «длинной» бумаги. Но сейчас доходность «коротких» бумаг выше, причем разрыв достиг рекордных значений.

Сложившаяся ситуация означает, что участники рынка опасаются резких событий, возможно, обвала. Отметим, что до сих пор опыта структурного кризиса в инфляционном варианте при перегретом рынке не было. В 70-е годы инфляция была низкой, а опасности обвала финансовых рынков практически не было, поскольку «пузырь» не сформировался. А до того структурные кризисы были в ситуации «золотого стандарта», что исключало инфляционные варианты их развития.

Таким образом, никакого аналога современной ситуации в истории не было, что очень осложняет оценку ситуации. Мы не можем сослаться на аналогии, так что определить когда начнётся обвал рынка достаточно сложно. Если сам структурный кризис развивается достаточно стабильно и в полном соответствии с теорией (не либеральной, разумеется; либеральная теория структурных кризисов не признаёт, в ней есть только циклические), то вот с поведением фондового рынка в этой ситуации всё значительно сложнее.

Тем не менее, читатели наших обзоров могут спать спокойно, поскольку знают о развитии событий много больше, чем конкуренты. В связи с чем мы желаем им приятных выходных и плодотворной рабочей недели!

Звучит довольно парадоксально: мы не знаем как будет развиваться структурный кризис, но читателям нечего опасаться они информированы лучше конкурентов 🙂

«структурный кризис развивается…. в соответствии с теорией…..с поведением фондового рынка в этой ситуации всё значительно сложнее», т.к. аналогов кризиса в инфляционном сценарии еще не было.

Читайте внимательно, что написано…

Согласен. Со структурным кризисом проблем нет, непонятно, что будет с финансовыми рынками. Точнее, что будет, понятно, не ясно, когда.

В целом, готов согласиться с такой трактовкой, но в таком случае получается, что структурный кризис и обвал на фондовых рынках не связаны друг с другом.

В моем понимании, обвал на фондовом рынке, это апогей всего процесса и вместе с этим самое начало восстановления после прохождения критической отметки и «сдутия» всевозможных спекулятивных пузырей.

Нет. Вы плохо изучили ситуацию 1919-32 гг. Там обвал стал только началом. Структурный кризис нельзя ускорить, он будет идти несколько лет, независимо от обвалов.

Стало понятнее, благодарю.

Ситуация напомнила мне один анекдот. Один приятель спрашивает другого, помнишь, пол-года назад я говорил, что у меня черная полоса в жизни?- Помню, отвечает приятель. На что первый тому сообщает, ты знаешь, это все же была белая полоса…

Спасибо за содержательный текст!!

Михаил как разблокировать свой аккаунт в вашем Телеграмм канале? Спасибо за статью

Я вообще собираюсь чат закрыть.

Но сейчас то он открыт, как вылезти из этого проклятого бана?

Ничего интересного там нет. Вообще. Но если очень хочется — какое у Вас регистрационное имя?

Здравствуйте, как вы считаете , возможен ли дефолт по облигациям российских эмитентов (имею ввиду не вдо), в частности, по гос.облигациям — офз , если да, то когда?

Это не моя тема. Но думаю, нет.

Михаил Леонидович, если верить последним изыскам Пола (https://t.me/spydell_finance/2425), западный мир повис на кредитном импульсе, как на гвозде. Правильно ли я понимаю, что либеральный шалман покатится под горку с весёлым улюлюканием после окончания этого самого импульса? И длину этого импульса Вы имели ввиду, когда описывали как отсрочку перед неизбежным падением?

Он уже давно висит на этом гвозде.

Михаил Леонидович, спасибо за добавление видео комментария. Он хорошо дополняет текстовую часть. + думаю это будет интересным маркетинговым ходом в части привлечения новых подписчиков на обзоры.

Что касается локального снижения инфляции на западе, по всей видимости это отчасти связано со снижением цен на топливо. Приведу свои наблюдения, как потребителя: живу сейчас в Ирландии, бензин на пике стоил 2.1 евро за литр, сейчас 1,62 евро за литр. При этом цены на электричество выросли с октября в 2.5 раза (до 39 центов кВт*час) (Договоры тут на 1 год с фикс. ценой. В первый большой счет власти добавили компенсацию правительства на 200 евро, что нивелировало повышение, посмотрим что далее будет). Цены на базовые продукты в самых недорогих магазинах выросли на 20-30% за последние 9 мес.

Михаил Леонидович, вопрос такой: если в течении ближайших 4-5 месяцев произойдет таки обвал фондовых рынков, как сие событие повлияет на инфляцию в долларе, в западном мире? С точки зрения логики: такие события приводят к резкому усилению кризисных процессов, что в теории должно выливаться в банкротства, увольнения, сокращение спроса…. В теории должен быть дефляционный удар по сырьевым рынкам в этот момент? Верны ли мои рассуждения? Тут правда вопрос что в этот момент предпримут власти ФРС: начнут ли заливать все деньгами…

Заливать начнут почти наверняка, так что инфляция подскочет.

Благодарю за ответ!

Видео, повторяет текст, в принципе очень неплохо, для тех, кому некогда читать.

Михаил Леонидович, видео — огонь! Спасибо. Прекрасно дополняет ваши «Комментарии к текущим событиям».

И обзоры теперь выглядят как бы более полными с Вашими комментариями.

Самые положительные впечатления.

Видеокомментарий послушал. Для меня открыл некоторые моменты, которые я сам не уловил из обзора в текстовом виде. Считаю полезным.

Ну, значит будем продолжать.

Михаил Леонидович, здравствуйте! Игорь Тощаков обмолвился на Клубе Правды о предстоящем голоде. Вывод им делается из падения биржевой капитализации фирм-производителей. Об этом же он говорил в августе, когды Вы его интервьюировали. А как это одно с другим связано, если производственные мощности остаются? Неужели всё пойдёт по «банкротству по русски» из-за досрочного истребования кредитов ввиду падения залоговой стоимости активов?

Проблемы будут с кредитом. Придётся через банкротство пройти.

Спасибо за статью и добавленный видеообзор. Это действительно может стать очень удобным для нас подписчиков. Однако сейчас пользоваться им, на мой взгляд, не очень удобно, т.к. отсылки «график 5», «график 24» и т.п. для человека, только знакомящегося с материалом, не очень информативны. Получается, чтобы понять, о чем речь, надо видео остановить, перелистать статью к упомянутому графику, всмотреться в него и потом снова запустить видео. Получается очень «рваный» режим получения информации. Занимает много времени и не очень хорошо усваивается.

На мой взгляд было бы удобнее, если бы при разборе очередного графика, он занимал бы всю площадь кадра, а видео Михаила Леонидовича было в отдельном небольшом окне, наложенном на кадр с графиком.

Чисто мое мнение, не претендующее ни на что… В любом случае еще раз искренняя благодарность Вашу работу!

А в чём проблема? делаете два окна с обзором, один большой, с графиками, второй — маленький, с видео. И смотрите одновременно!

Михаил Леонидович, хотел прокомментировать Ваш вопрос «почему не договорятся?», который затронули в беседе в Экономике по-русски с Каринэ Геворгян.

Скажите пожалуйста, а почему Вы считаете, что не договорились? Июнь 2021, Женева (зачеркнуто: Тегеран). Лидеры стран-противников в настоящее время не встречаются для того, чтобы что-то обсудить. Они встречаются для того, чтобы подтвердить ранее обсужденные договоренности.

Всем все понятно, существующая финансовая система должна перестроиться. Как эта перестройка будет происходить — не важно. Но для этого нужно много триггеров. А еще, чтобы банкирам голову не отрубили разгневанные массы надо создать внешнего врага и соответствующие обстоятельствв. Ну и включить излучатели. Лучше всего излучатели сейчас в Европе работают, конечно. Ну а чем плохо договориться с партнером/противником о согласованных действиях? Сами говорите, нужен бенц. Вот он и произошел. И никто уже не скажет, что в инфляции нет влияния антироссийских санкций (особенно в Европе). Главное проблему посильнее раздуть, что «мы готовы потерпеть эти адские санкции, которые бьют по нам сильнее». Потому что повод есть — злобная Россия. А тот, кто не согласен — агент Путина. Если не договориться, то можно и до ядерной войны довести. А так — все хорошо. Собрали все советское оружие по закуткам, параллельно разоружили Европу под грядущие закупки у тех же США. Или у нас, если новая архитектура европейской безопасности будет нас включать. Мы себе маркетинг огого сделали. В итоге, под шумок войной и санкциями усилили экономический кризис. По умолчанию неизбежный. Но так он мог растянуться надолго и быть глубже.

Я думаю если произойдет событие, при котором

Михаил Леонидович, спасибо! Обвал рынков, по сути, это прекращение действия «долларового соглашения», в том числе, внутри стран? Главная проблема голод из-за прекращения расчётов глобальных и на самом нижнем потребительском уровне. «Баксами» сыт не будешь, на любом уровне. Диктатура стоит на пороге, на смену либер-счастья? В любом случае, начнётся ли ручное управление, то есть, задвинут «руку рынка, невидимую» подальше и надолго, встанет ли вопрос национализации (для стабилизации ситуации)?

Начнётся, конечно, куда деваться!

Добрый день Михал Леонидович. Если не сложно, то просьба дать комментарий по рынку недвижимости новостроек России. Считаете ли вы текущую ситуацию с ценами и иппотекой неким «беспределом» , последней возможностью банкиров сорвать большой куш?

Для ответа на этот вопрос нужно проводить специальное исследование.

Когда вы говорите про графики, то тогда уже надо шарить экран и водить мышкой по графикам. Иначе нужно на одном устройстве смотреть видео, а на другом лихорадочно скроллить и искать, что же это за график №26. И кроме номера всегда надо проговаривать, график какого показателя мы рассматриваем.

В видео будет смысл, если его можно будет посмотреть и уже не будет необходимости читать текст. Сейчас надо прочитать текст, а потом ещё по нему попрыгать при просмотре видео.

Зачем так усложнять?

Уважаемый Михаил Леонидович! Скажите, а почему на Вашем сайте нет столь же подробных разборов экономической ситуации в Российской Федерации? Или мне не удалось найти их… Спасибо!

А потому что в России нет экономической статистики. То есть она вообще ни к чему не имеет отношения.

Вы очень компетентный экономист, очень грамотно смотрите на многие вещи, но мне не удается найти какие-либо Ваши детальные статьи по экономической ситуации в России, о перспективах развития нашей экономики. Подскажите, пожалуйста, что можно посмотреть/послушать из Ваших выступлений на эту тему?

Я довольно много об этом говорю. Но в самых разных выступлениях.

Американские акции уже начинают свой обвал, финансовый сектор по теханализу ждёт что то страшное.

Посмотрим. Я в этой теме разбираюсь слабо.