Период: 26 сентября – 2 октября 2020

Главная новость: На этот раз главных новостей две, причём вторая пришла буквально в последний день недели.

- Первой являются дебаты кандидатов в президенты США, которые показали, что ни Трамп, ни Байден не в состоянии формулировать стратегические цели и планы, которые они хотят реализовать в случае победы. Вопрос о том, кто из них победил на дебатах не столь интересен, но практически все комментаторы обратили внимание на то, что с содержательной частью у них явно не получилось. Фактически, это говорит о том, что уровень неопределённости в развитии ситуации, не только экономической, но и социально-политической, уже такой, что даже в руководстве США не очень представляют, как можно более или менее простыми и понятными для общества действиями хотя бы как-то её стабилизировать. И если у кого-то ещё оставались на этот счёт какие-то иллюзии, то после дебатов они практически исчезли.

- Вторая новость, о заражении коронавирусом президента США Трампом, тоже не способствует стабильности, поскольку если Трамп и выиграл дебаты, то прежде всего за счёт того, что смотрелся именно как потенциальный антикризисный менеджер в условиях кризиса. Проблемы с его здоровьем, в такой ситуации, только увеличивают общее состояние неопределённости.

Макроэкономика

ВВП Британии за 2 кв. пересмотрели чуть вверх, но спад огромен (-19.8% в квартал и -21.5% в год) – как ожидается, динамика за 2020 год будет худшей за 300 лет. Инвестиции в тот же период рухнули на 26.5% в квартал и 26.1% в год.

В августе промышленное производство в Южной Корее упало на 0.7% в месяц и усилило годовой спад до 3.0%. В обрабатывающей индустрии -3.1% в год. В строительстве и вовсе 18-месячный минимум (-9.4% в год).

И прибавка розницы почти обнулилась (+0.3% в год).

ВВП США в апреле-июне -9.0% и в квартал, и в год – дно с 1946-го.

Промышленные заказы в США в августе резко замедлились (до +0.7% в месяц):

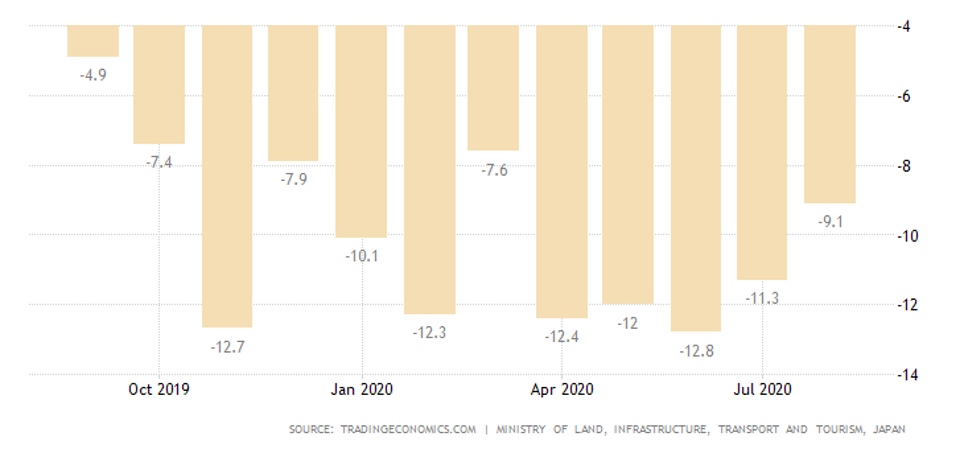

Японское промышленное производство восстанавливается плохо: в августе -13.3% в год после -15.5% в июле. Потому что помесячный рост резко замедлился – с +8.7% до +1.7%.

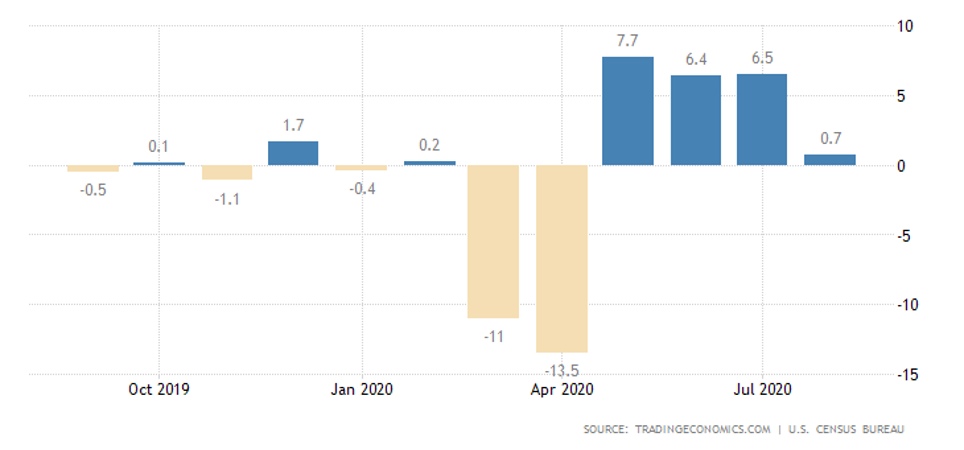

В рознице +4.6% в месяц, но после -3.4% месяцем ранее это не так много. Соответственно, годовой спад продаж остаётся в силе (-1.9% после -2.9%).

Такая же ситуация с новостройками:

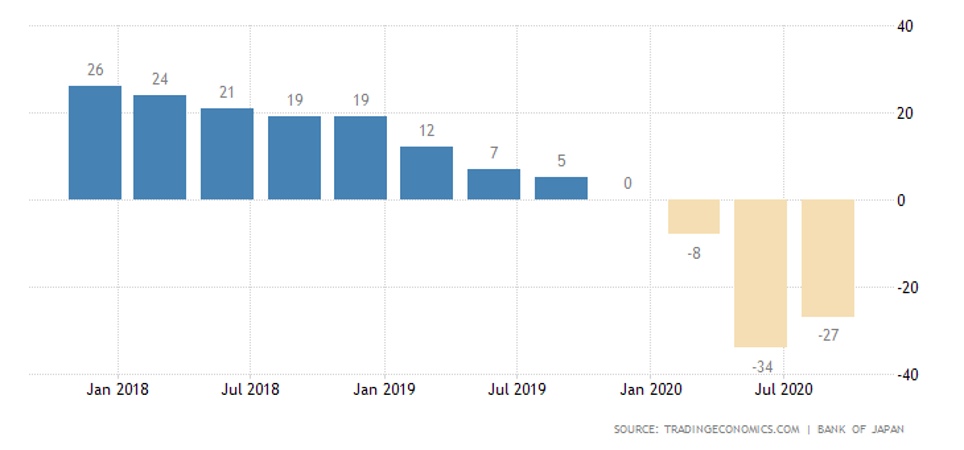

Обзор деловой активности Банка Японии «Танкан» за 3 кв. показал очень вялое улучшение у крупных производственных фирм:

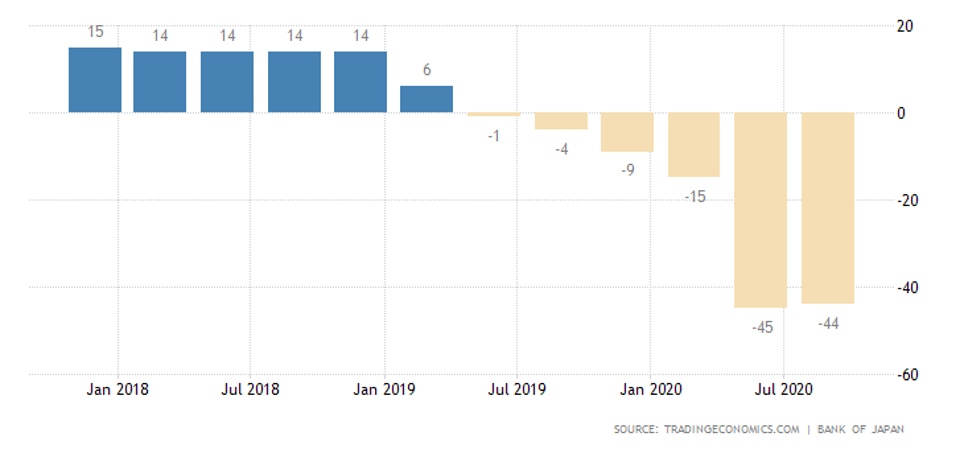

И полное отсутствие прогресса у малого бизнеса:

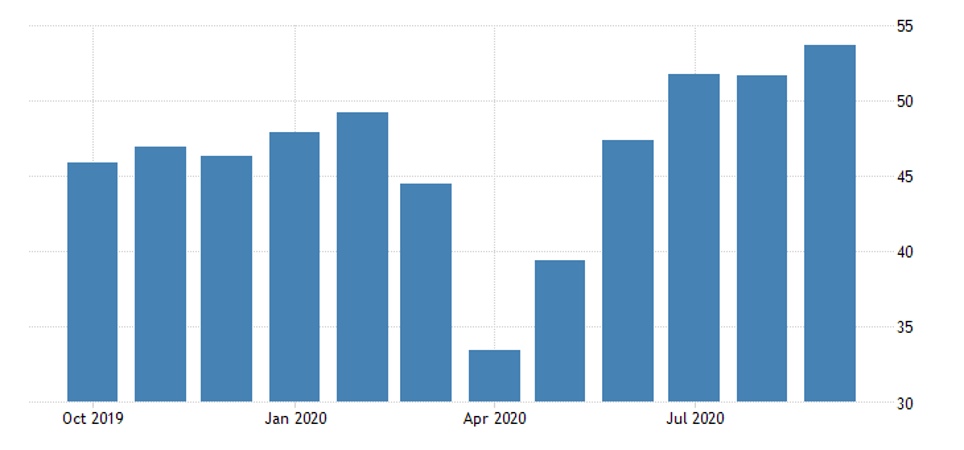

Производственный PMI еврозоны в сентябре на пике за 2 года:

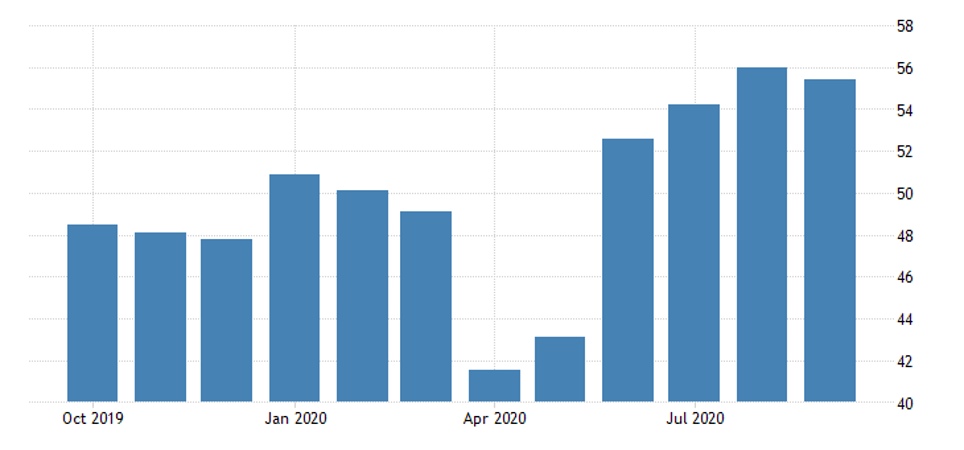

В Британии он замедлился, но по-прежнему явно в области экспансии, как и в США:

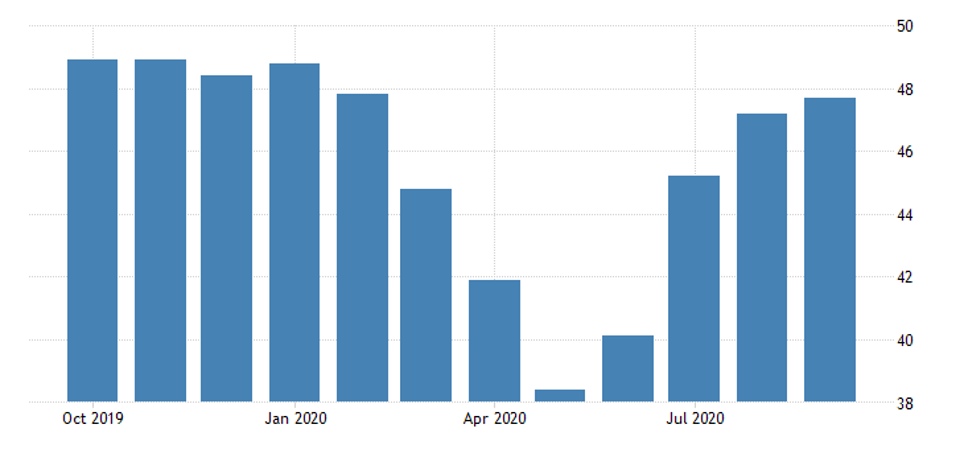

В России он вернулся в зону спада. А в Японии не выходит из неё уже почти 2 года:

Дефицит внешней торговли товарами в США в августе рекордный (-$82.9 млрд.).

В Германии в сентябре CPI упал на 0.2% в месяц и на столько же в год – минимум с января 2015-го; ещё 0.3% падения – и будут низы с декабря 1986-го (-0.9%).

Во Франции CPI +0.1% в год – минимум с мая 2016-го. В целом по еврозоне -0.3% в год – дно с конца 2014-го. А без учёта топлива, еды, алкоголя и табака CPI +0.2% в год – рекордный минимум за 23 года наблюдений.

В Британии в августе потребительский кредит сократился с +1.1 млрд. фунтов до +0.3 млрд., годовой спад усилился с -3.7% до рекордных -3.9%.

В США в августе частные доходы упали на 2.7% в месяц – вкупе с другими месяцами это почти отыграло апрельский подскок на казённых стимулах.

В Австралии в августе розница обвалилась на 4.0% в месяц.

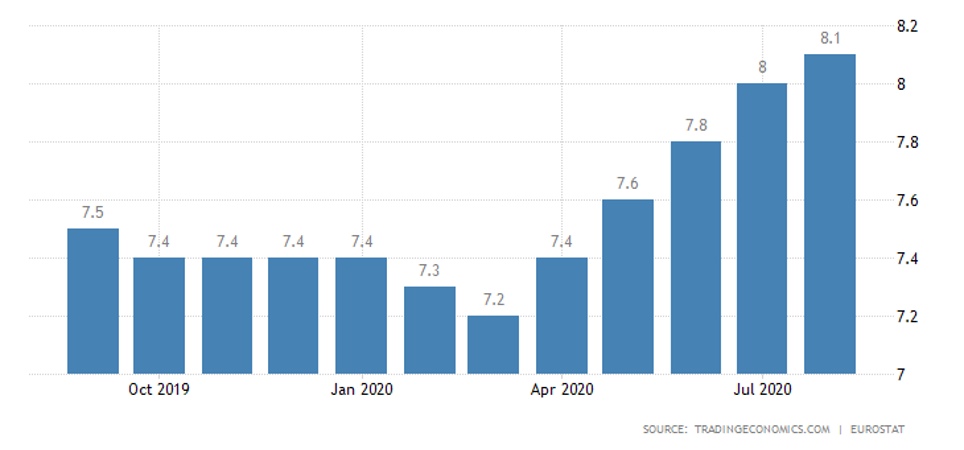

Безработица в еврозоне худшая за 2 года:

А в Японии – более чем за 3 года.

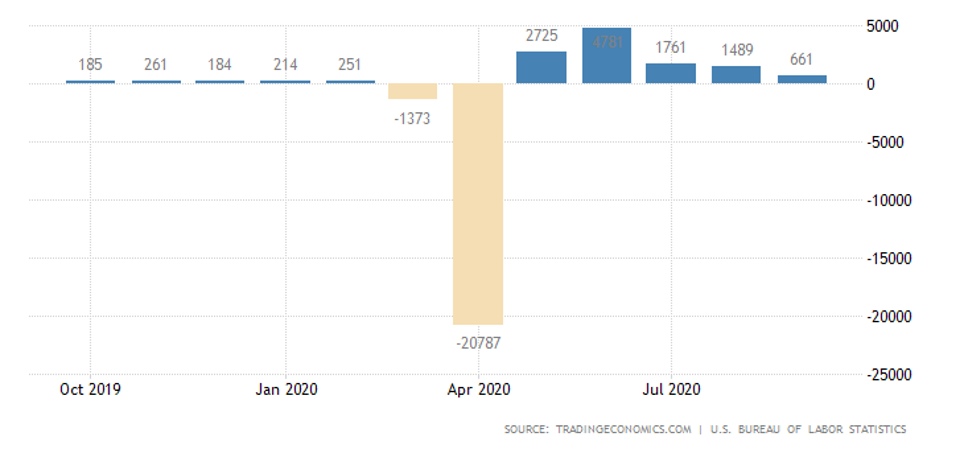

В США рабочих мест в сентябре прибавилось намного меньше ожиданий:

Безработица упала лишь благодаря массовому изгнанию людей из рабочей силы – отношение последней к взрослому населению упало до минимума за 4 месяца:

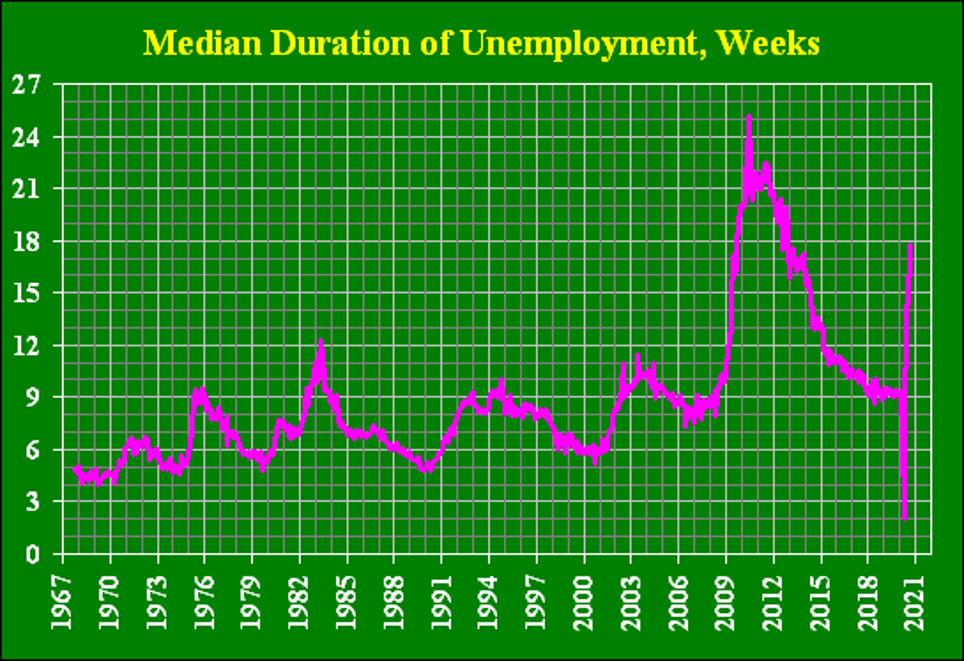

Медианное время нахождения в статусе безработного подскочило до максимума за 8 лет:

Дальнейшее ухудшение вероятно: из-за истечения старых стимулов и отсутствия новых ряд крупных корпораций начал анонсировать массовые увольнения персонала: лишь на этой неделе Disney объявил о сокращении 28 тыс. человек, American Airlines – 19 тыс., United Airlines – 12 тыс., Shell – 9 тыс., Allstate (страховой гигант) – 3.8 тыс., Goldman Sachs – 400.

Основные выводы. Общая картина примерно совпадает с предыдущей неделей: деловая активность замедляется, безработица растёт, никаких «точек роста» явно не наблюдается. Инвестиционный процесс останавливается (что, впрочем, началось ещё до эпидемии коронавируса), что соответствует той теории, которую последние годы разрабатывал Фонд экономических исследований Михаила Хазина.

С учётом сокращения доходов, роста безработицы и снижения деловой активности, рассчитывать на восстановление инвестиционного процесса достаточно наивно. А это означает, что процесс исправления структурных диспропорций продолжится — в полном соответствии с теорией. Представляется, что уже к концу года этот процесс станет доминирующим в мировой экономике.