14-20 января 2023

Главная новость. Потенциальный дефолт бюджета США. Нет, мы прекрасно понимаем, что с экономической точки зрения это фикция: никаких реальных проблем превышение порога госдолга не создаёт, в прежние времена она решалась автоматически за несколько часов и даже некоторые недавние истории с временным сокращением расходной части бюджета особых последствий не оставили. Почему же эта новость представляется нам принципиально важной?

Дело в том, что нижняя палата Конгресса, Палата представителей, контролируется сегодня Республиканской партией, у которой свои представления об экономической политике (разногласия по поводу поведения Байдена нам не так интересны). И не вызывает сомнений, что необходимость повышения лимита госдолга, который можно изменить только принятием нового закона, позволит республиканцам начать серьёзную дискуссию об экономической политике с Белым домом.

В частности, не исключено, что по итогам этой дискуссии министерству финансов и вообще, денежным властям, придётся объяснить, как они собираются поддерживать реальный сектор экономики, в частности, строительный сектор (см. следующий раздел настоящего обзора), как будут защищать экономику от инфляции в условиях резкого увеличения расходов бюджета и, наконец, имеет ли смысл в подобной ситуации повышать ставку.

Мы уже неоднократно отмечали, что простого ответа на эти вопросы нет и даже простое их обсуждение может вызвать серьёзные неприятности на финансовых рынках.

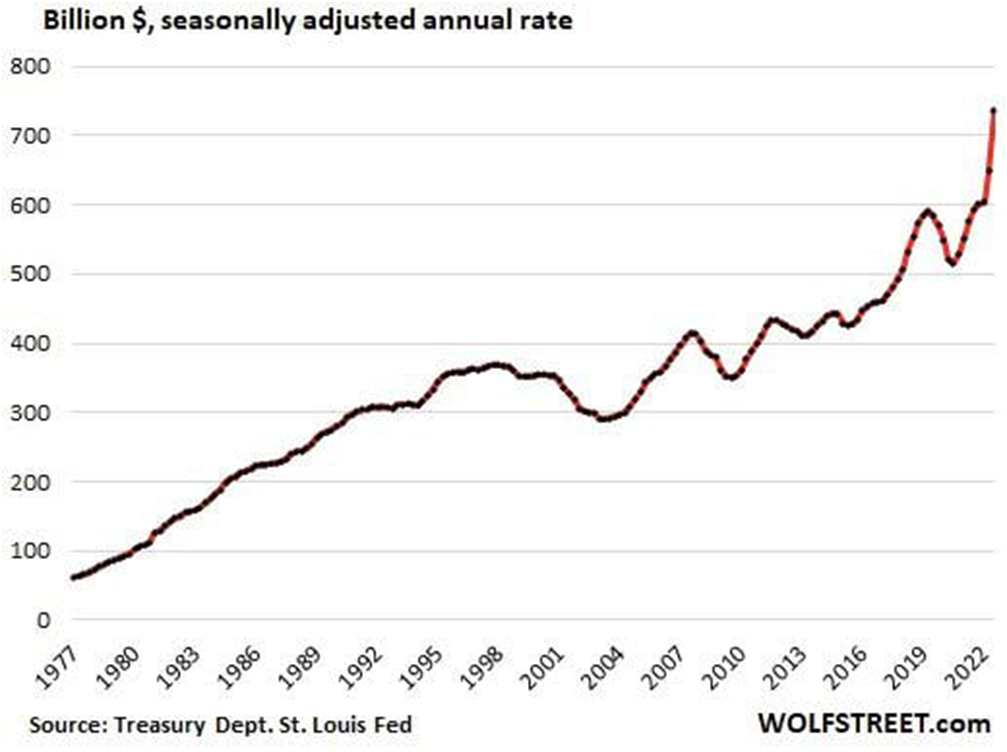

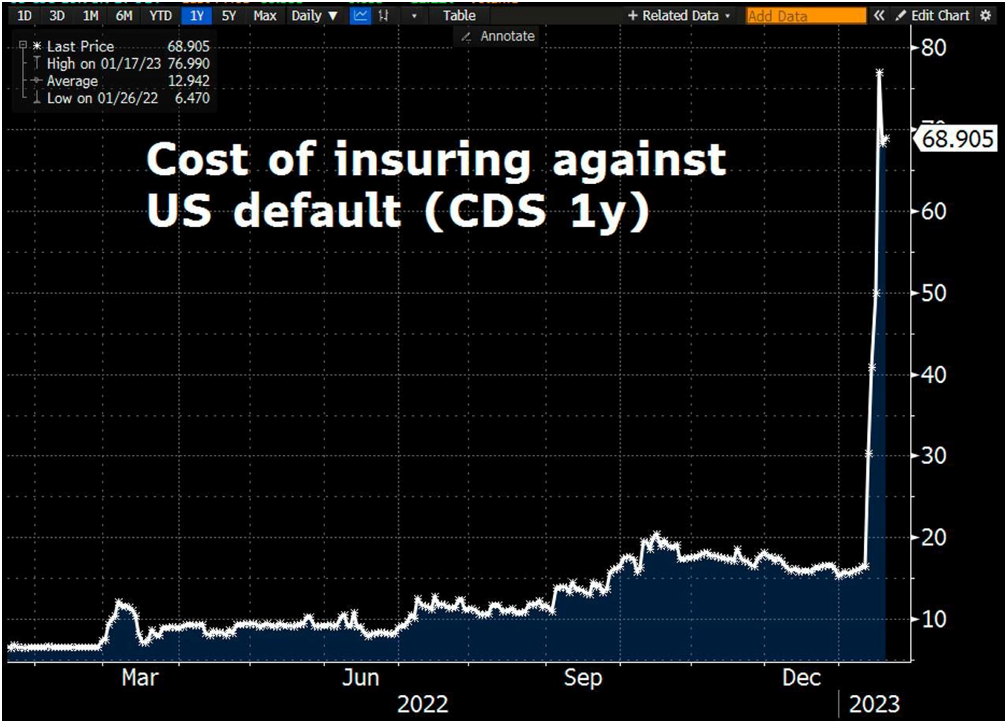

Отметим, что пока денежным властям США удавалось уйти от активной дискуссии на эту тему. Хотя приведённая выше картинка сама по себе может озадачить кого угодно. Как и следующая, показывающая стоимость страховки от дефолта США:

Так что сложившаяся с лимитом бюджета ситуация может очень сильно раскачать политическую и финансовую стабильность в США.

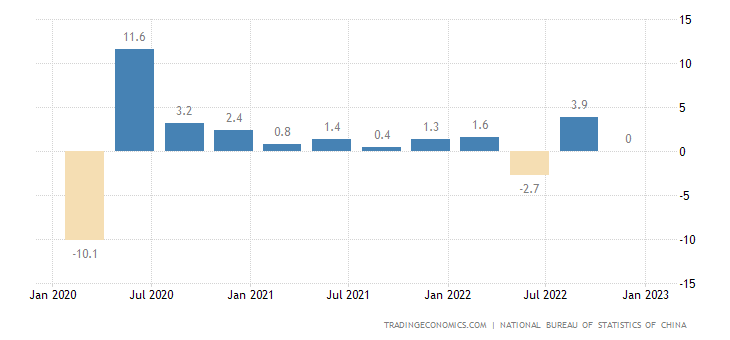

Макроэкономика. Китайские данные ожидаемо слабы: ВВП в октябре-декабре 0.0% в квартал:

Рис.3

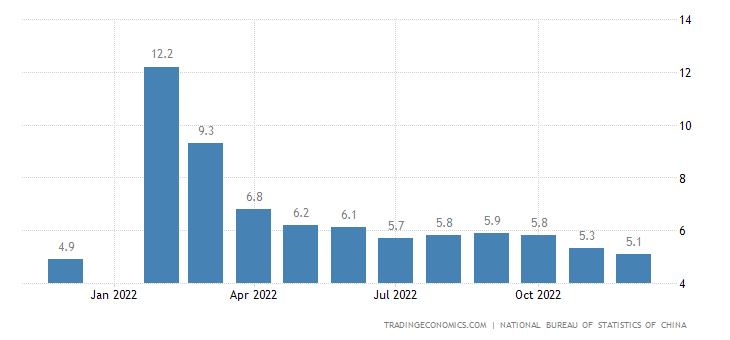

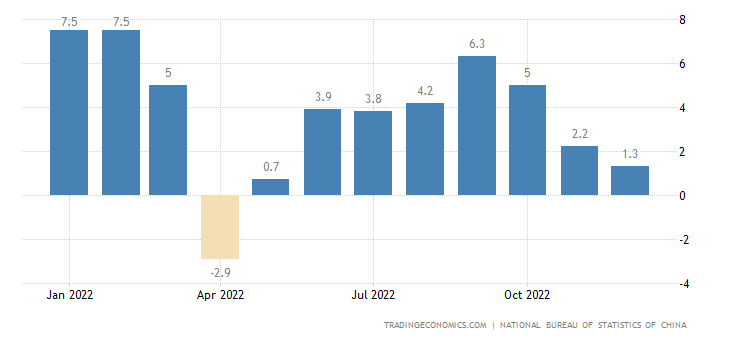

инвестиции в основной капитал в декабре +5.1% в год (годовое дно):

Рис.4

промышленное производство +1.3% в год — 7-месячный минимум:

Рис.5

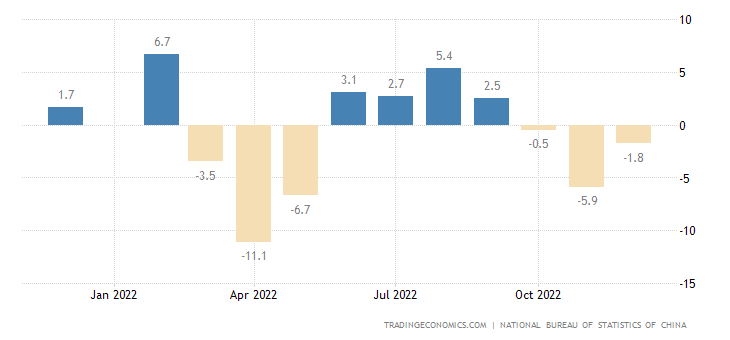

объём розничных продаж -1.8% в год — 3-й минус подряд (более того, даже за весь 2022-й вышло -0.2%):

Рис.6

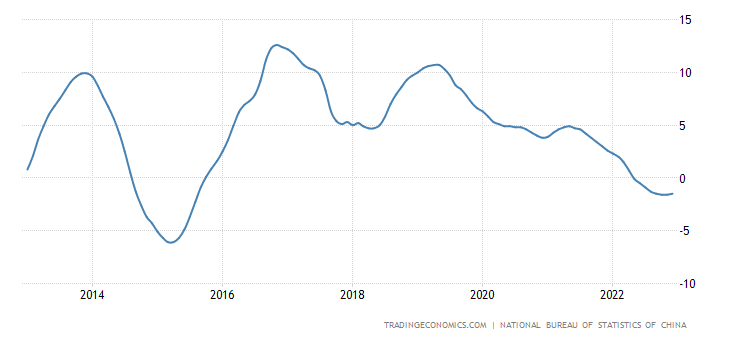

наконец, цены на жильё -1.5% в год — 8-й минус подряд и окрестности минимумов с 2015-го:

Рис.7

Промышленное производство в Японии -0.9% в год:

Рис.8

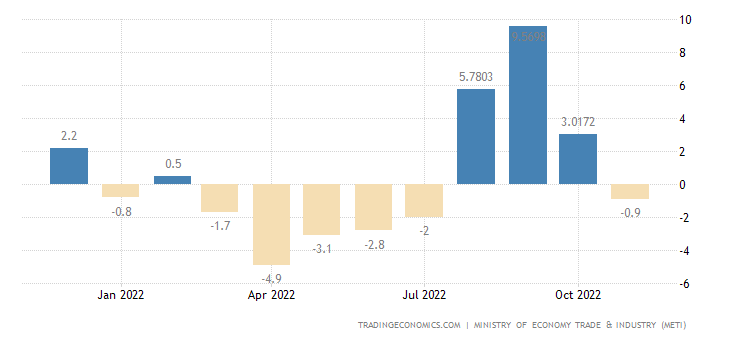

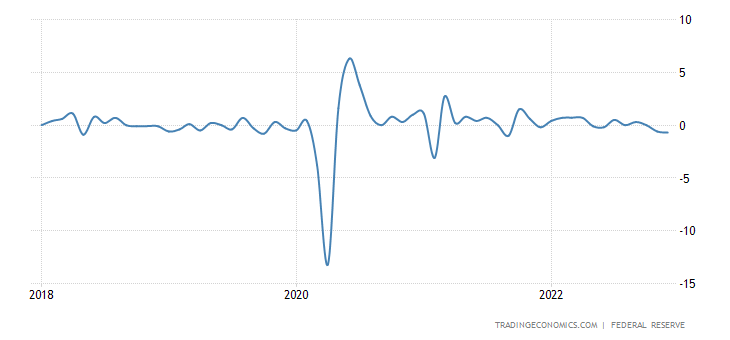

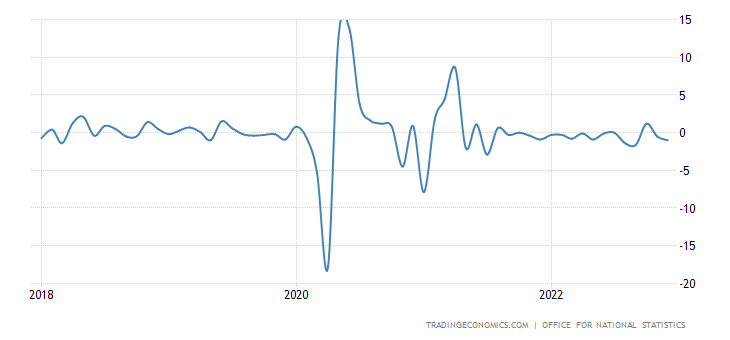

Промышленное производство в США -0.7% в месяц — 2-й минус подряд и худшая динамика за 15 месяцев:

Рис.9

В обрабатывающих отраслях -1.3% в месяц — тоже 2-й минус подряд и дно за 22 месяца:

Рис.10

Эти сектора уже и в годовом минусе (-0.5% в год), впервые почти за 2 года:

Рис.11

Отметим, что это всё происходит на фоне снижающейся инфляции. Это говорит о том, что само по себе снижение инфляции — не панацея от кризиса. Ну и подтверждает то, что кризис сейчас идёт структурный, который плавно перетекает из одного сектора экономики в другой.

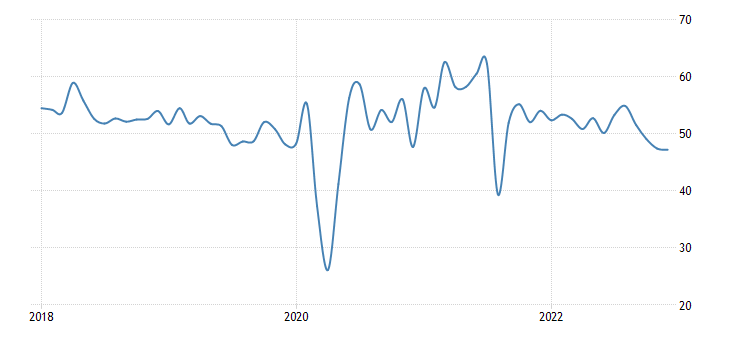

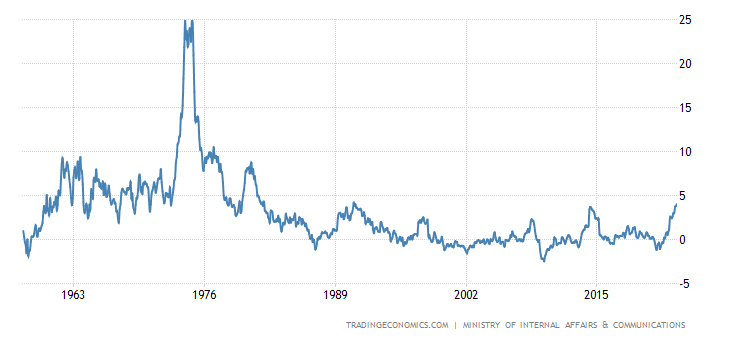

PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) Новой Зеландии минимален с мая 2020-го:

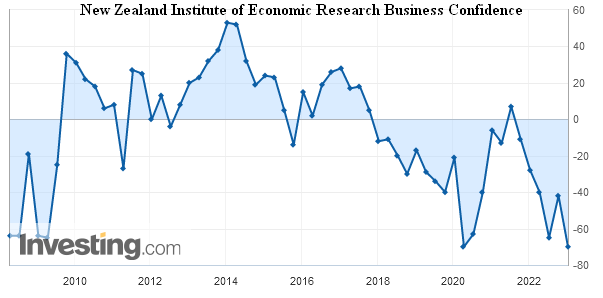

Деловое доверие в Новой Зеландии рекордно плохое за 15 лет наблюдений:

Настроения японских производителей худшие за 2 года:

Рис.14

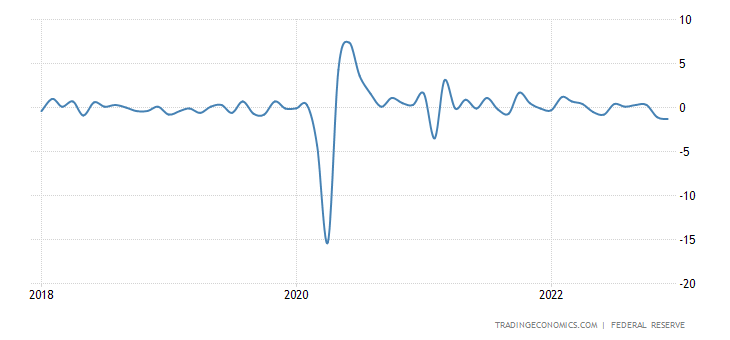

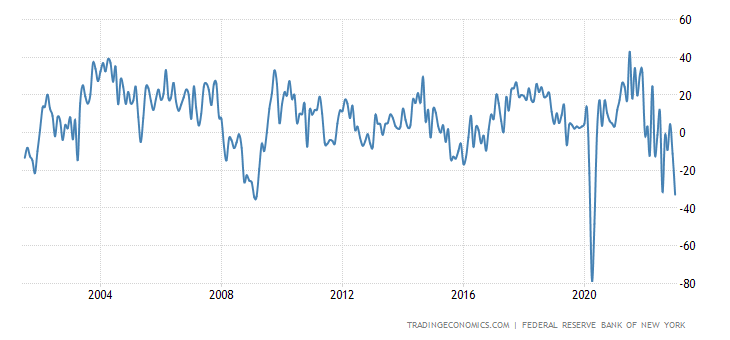

Индекс ФРБ Нью-Йорка (-32.9), не считая обвала апреля-мая 2020-го, худший за 14 лет:

Рис.15

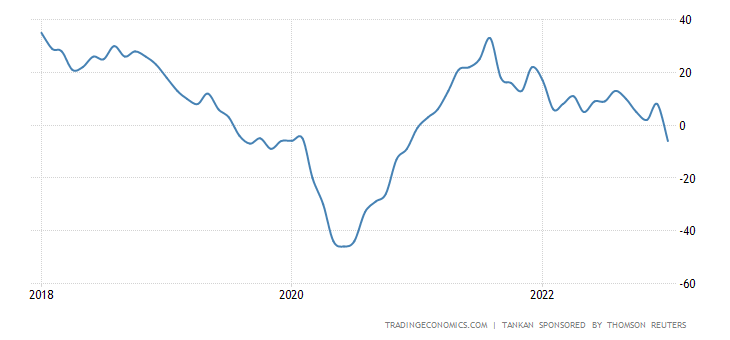

Индекс ФРБ Филадельфии держится в минусе 5 месяцев подряд:

Рис.16

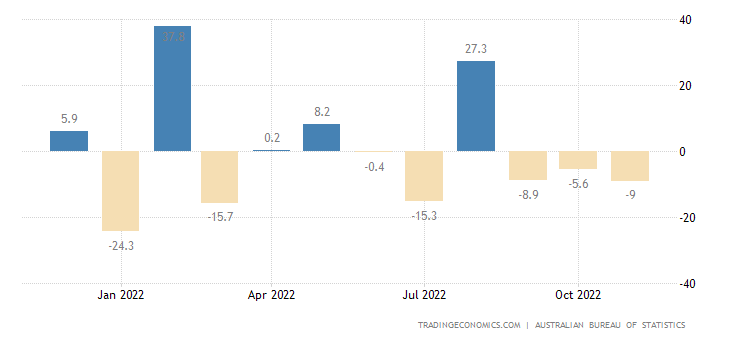

Разрешения на строительство в Австралии -9.0% в месяц — 3-й минус подряд:

Рис.17

И -15.1% в год — 14-й минус подряд:

Рис.18

Вернувшись к уровням 2009/12 годов:

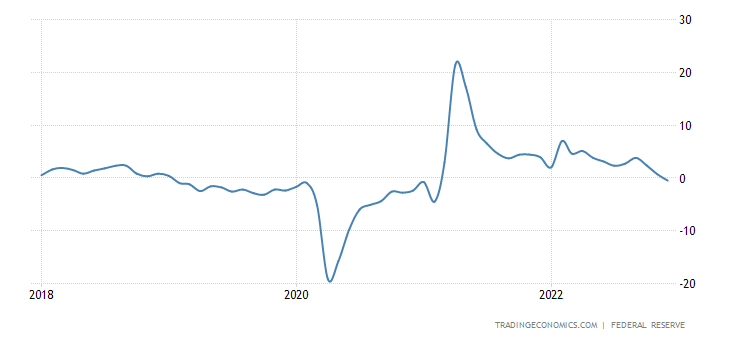

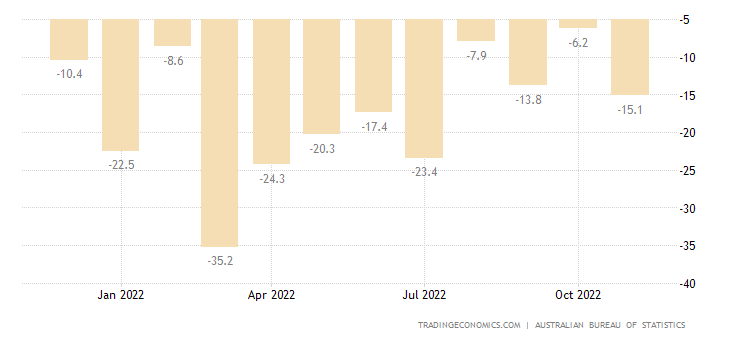

Число новостроек в США падает 4 месяца подряд, в целом за 2022-й -3% — 1-й минус с 2009-го:

Рис.20

Разрешения на строительство минимальны за 2.5 года:

Рис.21

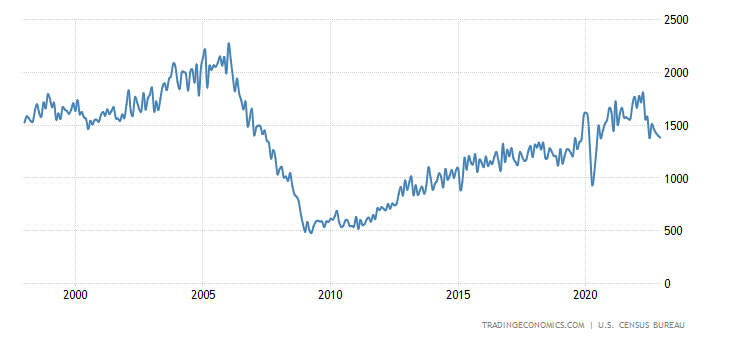

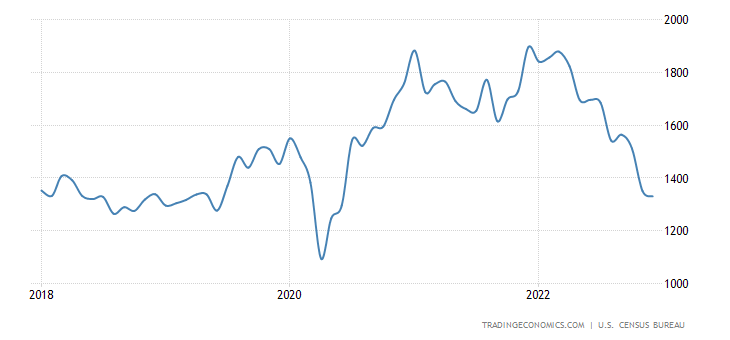

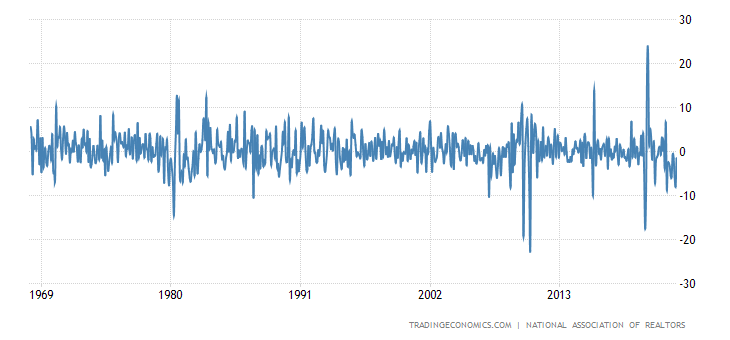

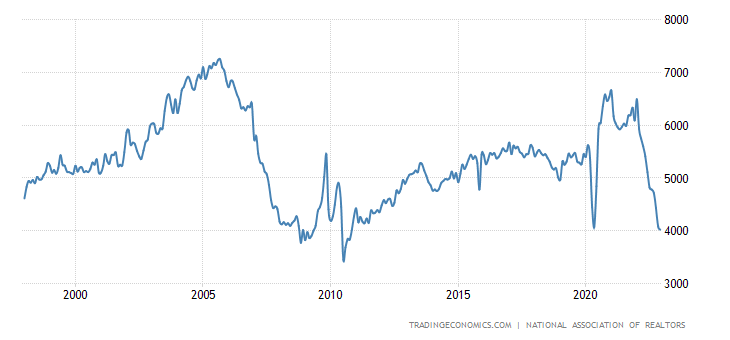

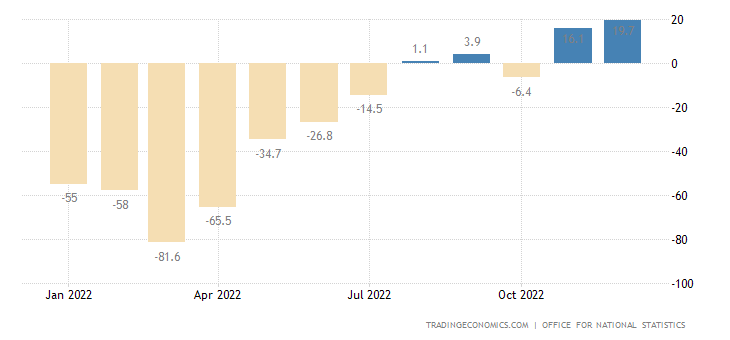

Продажи вторичного жилья в США -1.5% в месяц — 11-й минус подряд; в последний раз такое было в 1999-м:

Рис.22

При этом абсолютная величина продаж слабейшая за 12 лет:

Рис.23

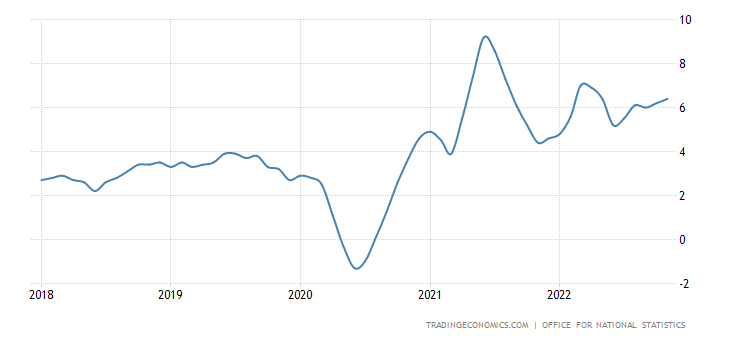

«Чистый» (без учёта высоко волатильных компонент еды и топлива) CPI (индекс потребительской инфляции) еврозоны рекордный за 32 года наблюдений (+5.2% в год):

Рис.24

На фоне снижения цен на топливо, это может означать, что структурная компонента инфляции в промышленности снова начала расти.

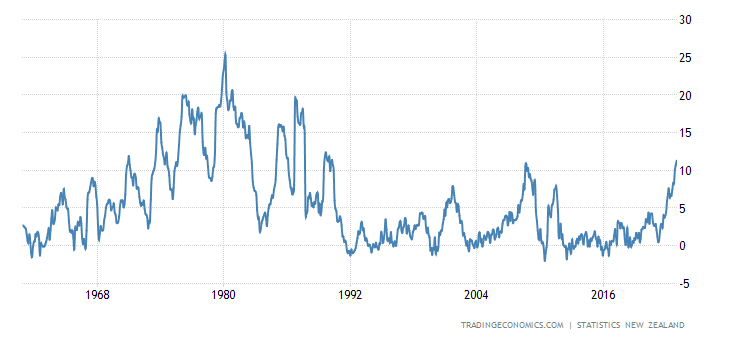

Продовольственная инфляция в Новой Зеландии +11.3% в год — максимум с 1990-го:

Рис.25

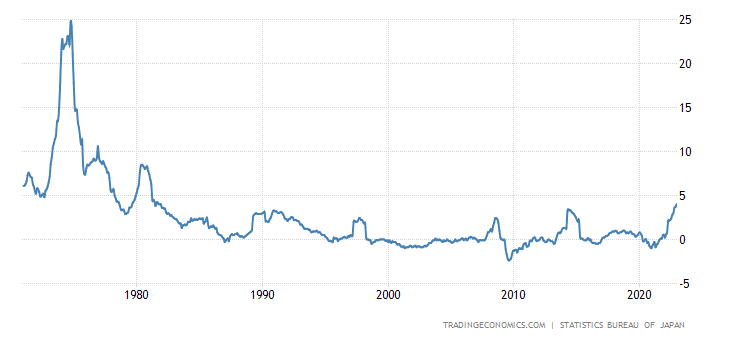

CPI Японии +4.0% в год — 32-летний максимум:

Рис.26

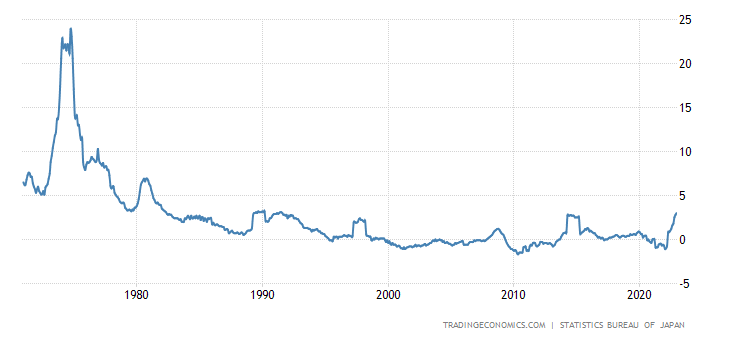

Без свежей еды тоже +4.0% в год — 41-летняя вершина:

Рис.27

Без еды и топлива +3.0% в год — пик с 1991-го:

Рис.28

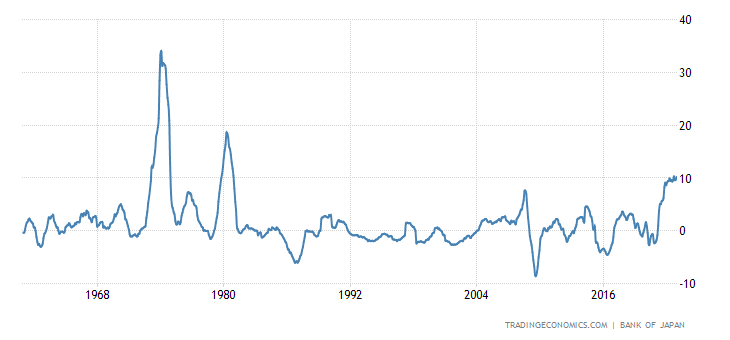

PPI (индекс промышленной инфляции) Японии +10.2% в год — лишь в 0.1% от установленного 3 месяца назад 42-летнего максимума:

Рис.29

Оптовые цены в Германии -1.6% в месяц — 3-й минус подряд и сильнейшее падение за 14 лет:

Рис.30

С одной стороны, это хорошо, инфляция отступает от пиков. С другой — симптом усиления кризиса.

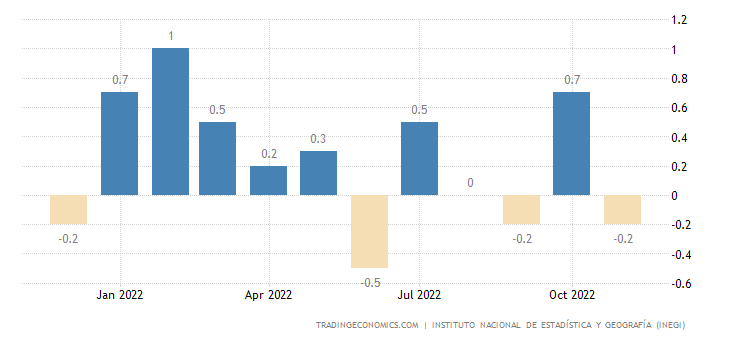

Объём розничных продаж в Мексике -0.2% в месяц:

Рис.31

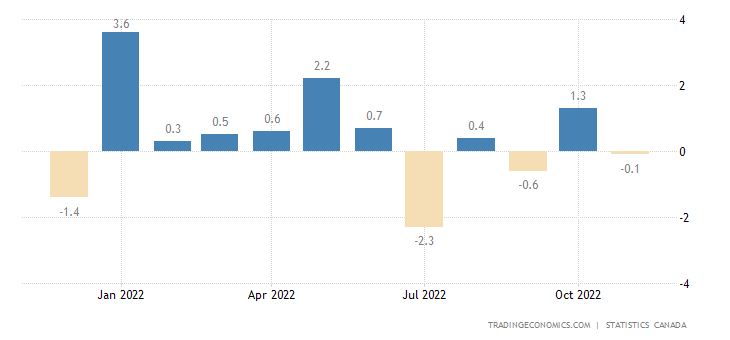

Розница Канады -0.1% в месяц:

Рис.32

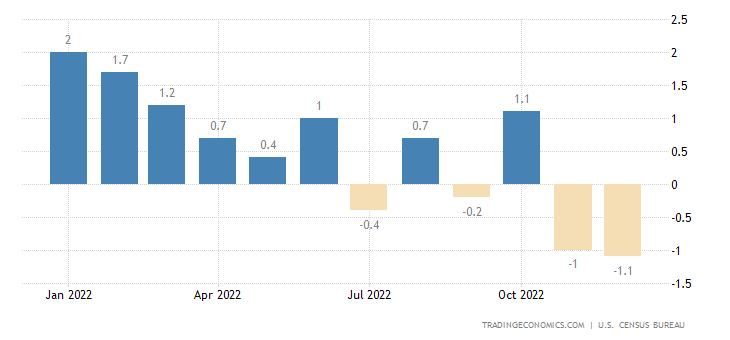

Розница в США -1.1% в месяц — 2-й минус подряд и худшая динамика за год:

Рис.33

А без автомобилей (тоже -1.1% в месяц) минимум почти за 2 года:

Рис.34

Розница в Британии -1.0% в месяц — за последние 16 месяцев был лишь 1 плюс:

Рис.35

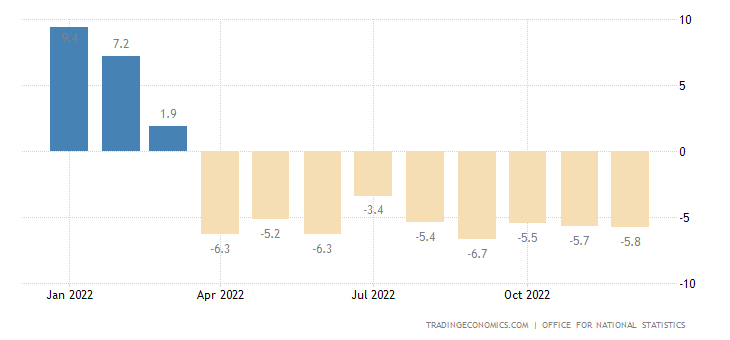

И -5.8% в год — 9-й минус подряд:

Рис.36

Число безработных в Британии растёт с ускорением:

Рис.37

А реальные зарплаты (-2.4% в год) падают 13 месяцев подряд:

Рис.38

Банк Японии оставил прежней денежную политику, ЦБ Турции также ничего не поменял. Как и ЦБ Китая.

А вот ЦБ Индонезии поднял ставку на 0.25% до 5.75%.

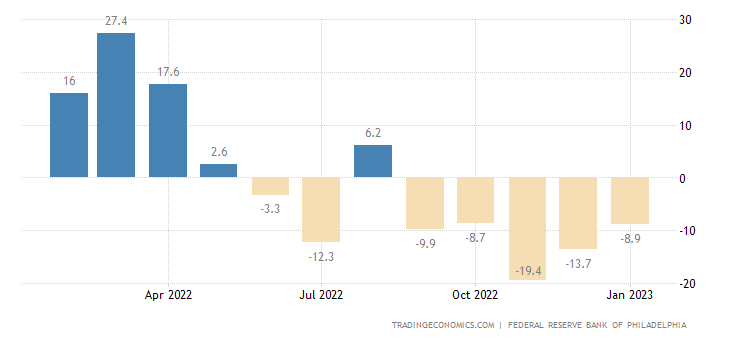

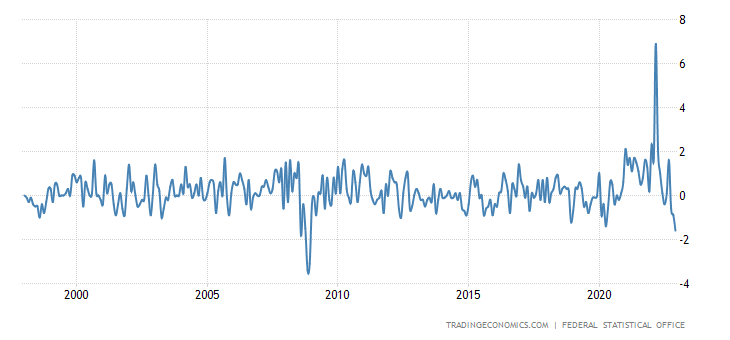

Основные выводы. Как раньше мы отмечали неприятные картины в инфляции, сегодня отмечаем снижение промышленного производства и уровня жизни населения (падение розничных продаж). Несмотря на то, что на этой неделе вышли данные по промышленной инфляции США, которые оказались позитивными:

Промышленная инфляция по полному объёму товаров (это не индекс PPI) снизилась декабре месяце, что отвечало чаяниям руководства ФРС. Но тут может быть двоякая интерпретация. Пауэлл&Со рассчитывали, что снижение инфляции оздоровит экономику. Но, с другой стороны, не исключено, что снижение инфляции это следствие продолжающегося спада экономики и тогда это, скорее, негативный симптом.

С нашей точки зрения явно имеет место второй вариант (кстати, как это видно из предыдущего раздела, в Германии аналогичная ситуация) и это совсем не позитивное обстоятельство. Впрочем, свои мысли в чужие головы не вложишь, вряд ли наша логика будет принята руководством ФРС.

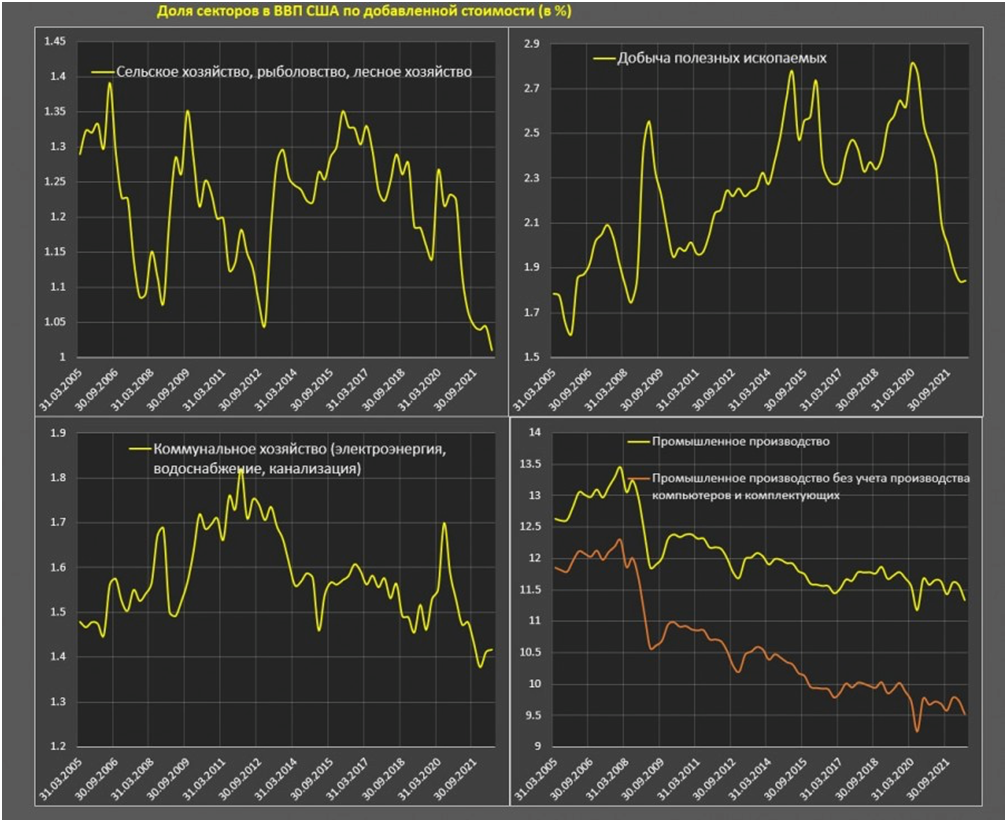

И вот здесь имеет смысл несколько слов сказать о том, как проявляет себя структурный кризис. Посмотрим на графики отдельных секторов экономики США с точки зрения их взноса в ВВП, добавленной стоимости (график взяты из журнала Павла Рябова, Spydell):

Доля обрабатывающей промышленности в экономике США в 3 квартале 2016 составляла 11.6%, практически не менялась 6 лет и к 2 кв 2022 доля составляла 11.3% по сравнению с 13.5% перед кризисом 2008.

Более выраженная тенденция в доле промышленного производства без учета производства компьютером и комплектующих. В 3 кв 2016 эта доля в ВВП была 10%, сейчас 9.5%, перед кризисом 2008 – 12.3% на максимуме. Тенденция уверенно нисходящая последние 15 лет.

▪️Сельское хозяйство, рыболовство, лесное хозяйство формирует всего 1% от ВВП.

▪️Добыча полезных ископаемых формирует 1.84% от ВВП.

▪️Коммунальное хозяйство (электроэнергия, водоснабжение, канализация) имеет долю в 1.4% от ВВП.

▪️Таким образом, «реальная», производящая экономика формирует всего лишь 15.6% от экономики США, а без учета производства компьютером и комплектующих – 13.8%

Ускоренное снижение началось с 3 кв 2020 и продолжается по текущий момент на траектории экспансии цифровой экономики. При этом напомним, что в середине ХХ века доля промышленности составляла более 60% в структуре ВВП.

Кто-то скажет, что ничего страшного в этом нет, просто США построили «постиндустриальную» экономику. Беда в том, что структура потребления за эти десятилетия изменилась значительно меньше (каждый это может на себе проверить), это хорошо видно по структуре затрат домохозяйств. Суть структурного кризиса как раз в том, что стимулирование спроса привело к увеличению затрат на разного рода гаджеты, которые сейчас стремительно капитализируются уже без участия частого спроса.

Беда в том, что цепочка продаж всё равно заканчивается частным (конечным) спросом (см. М.Хазин «Воспоминания о будущем. Идеи современной экономики»). Да, его аппроксимировали в будущее с максимальными темпами роста и капитализировали цифровую экономику сегодня, с учётом потенциальных будущих продаж. Но уже сегодня видно, что спрос падает и это означает, что капитализация цифровых гигантов (и не гигантов) скоро начнёт снижаться. Увольнения в некоторых суперкомпаниях тому пример. Структура мировой и американской экономики постепенно самопроизвольно возвращается в более естественное состояние, при котором структура экономики (то есть добавленной стоимости) соответствует структуре конечного. потребления.

Можно добавить к картинкам разбалансированной структуры экономики и графики частного долга и сбережений:

В общем, что не исключено, что снижение инфляции связано не только с чисто монетарным эффектом повышения стоимости кредита, но и с накопленным эффектом понижения ВВП (мы уже отмечали, что для США спад по итогам 2022 года составляет 6-8%) и самопроизвольным исправлениям структурных диспропорций. До недавнего времени денежные власти США через эмиссионные механизмы старались эти естественные процессы затормозить, но остановка эмиссии вновь вернула экономику на траекторию её нормального изменения, то есть увеличения относительной доли реального сектора за счёт резкого снижения объёма капитализации цифровой экономики.

Ну и в заключение, для тех наших читателей, кто может в конце февраля быть в Москве сообщаем, что 25 числа будет большая конференция, организованная Фондом Михаила Хазина, на котором планируем рассказать участникам, как нужно действовать в сложившейся ситуации. Приглашаем всех принять участие: https://fondmx.pro/afisha/avtorskaja-konferencija-organizovannaja-fondom-jekonomicheskih-issledovanij-mihaila-hazina-chto-delat-v-2023-godu/ .

Промокод, который даёт скидку 15% «возможности2023» можно использовать до конца января.

Мы, разумеется, и дальше будем следить за ситуацией и сообщать о новостях нашим читателям, которым желаем спокойно отдыхать в выходные и плодотворно трудиться на следующей рабочей неделе!

Здравствуйте.Спасибо за информацию. Онлайн возможно поприсутствовать на конференции?

Так там же есть такая опция.