2-8 декабря 2023

Главная новость. Объединённые Арабские Эмираты объявили о том, что более не будут продавать нефть за доллары. Это важный факт, особенно с учётом визита Президента России в ОАЭ и Саудовскую Аравию с последующей на следующий день встрече (уже в Москве) с президентом Ирана Раиси.

Все эти события означают продолжение разрушения политического доминирования США, в основе которого, разумеется, лежит ухудшение экономической ситуации (см. следующий раздел Обзора). При этом ухудшение пока не является критическим, поскольку ценообразование на основных рынках (в том числе, рынке нефти) до сих пор происходит в долларах США.

В дополнение отметим ещё одно обстоятельство. В самом конце прошлой недели рекорд обновила цена на золото:

Рис. 1

И хотя в начале этой недели цена упала, сама по себе тенденция является принципиальной. Золото до доллара было единой мерой стоимости и, с большой вероятностью, вернётся на эти позиции по итогам кризиса. Поэтому рост его цены, как и трудности в покупке больших объёмов физического золота, тоже является критерием усиления кризиса.

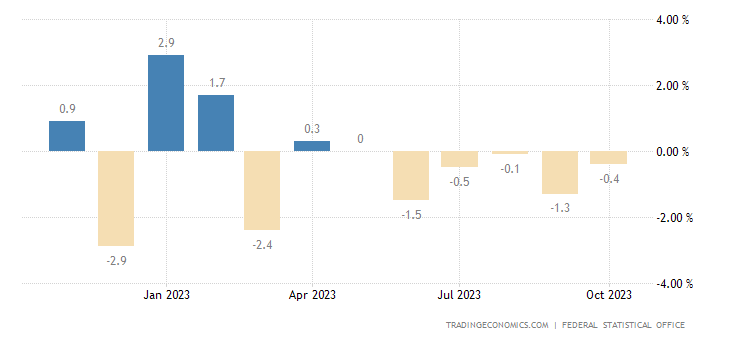

Макроэкономика. Агентство Moody’s согласилось с нашим выводом, сделанным несколько недель назад, и ухудшило прогноз по рейтингу Китая со «стабильного» до «негативного»:

Рис. 2

Отметим, что критерии этого агентства и наши критерии, скорее всего, серьёзно различаются. Тем не менее, начало серьёзного экономического кризиса в Китае подтверждено.

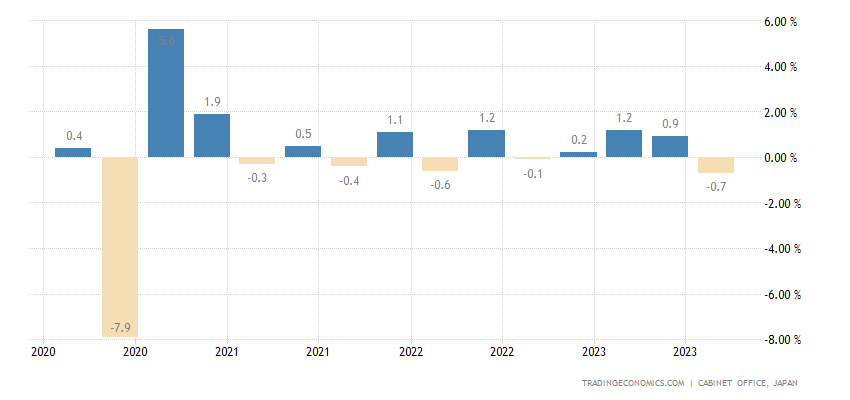

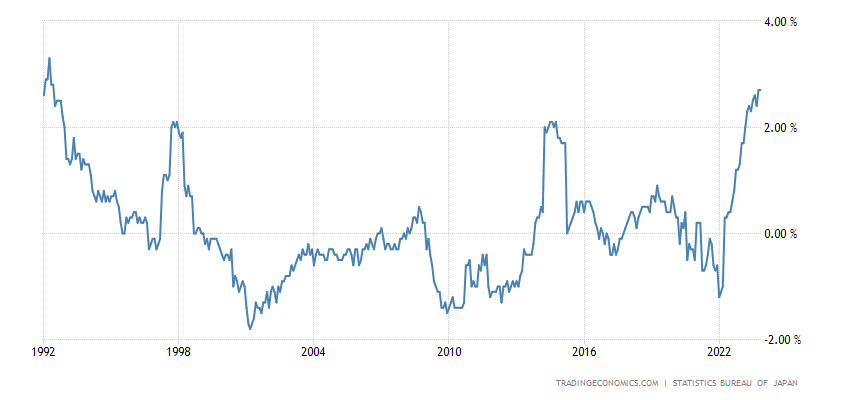

ВВП Японии -0.7% в квартал — худшая динамика более чем за 3 года:

Рис. 3

А его дефлятор +5.3% в год — рекорд за современную историю наблюдений:

Рис. 4

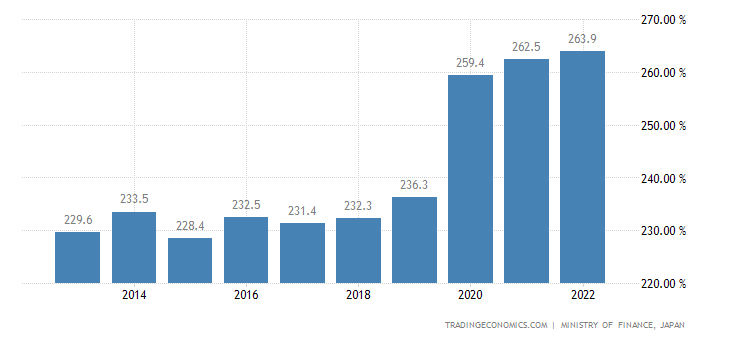

Но ЦБ не готов ужесточать политику, т.к. госдолг превышает 260% ВВП:

Рис. 5

И всё же он постепенно начинает намекать на уход от сверхмягкой политики:

Рис. 6

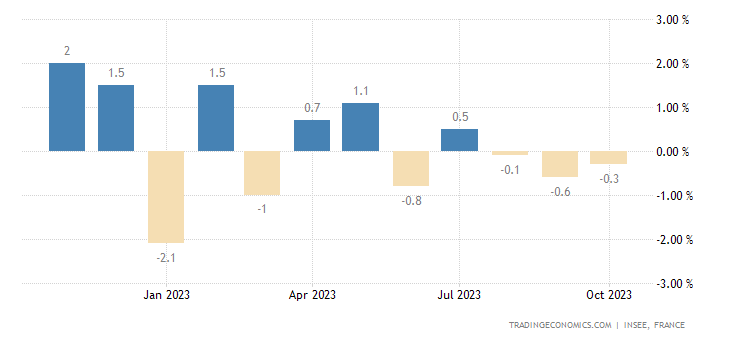

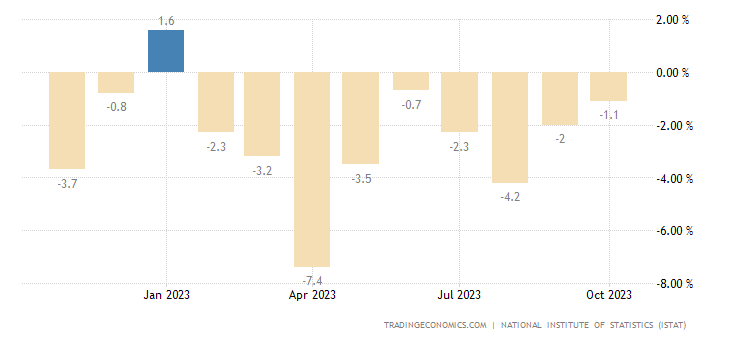

Промышленное производство во Франции -0.3% в месяц — 3-й минус подряд:

Рис. 7

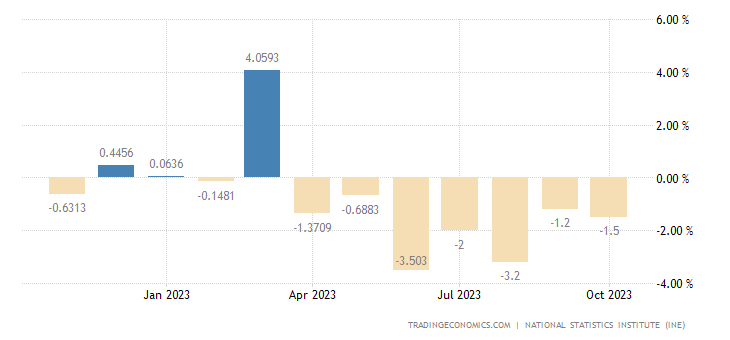

В Испании -1.5% в год — 7-й минус подряд:

Рис. 8

В Италии -1.1% в год — 9-й минус подряд:

Рис. 9

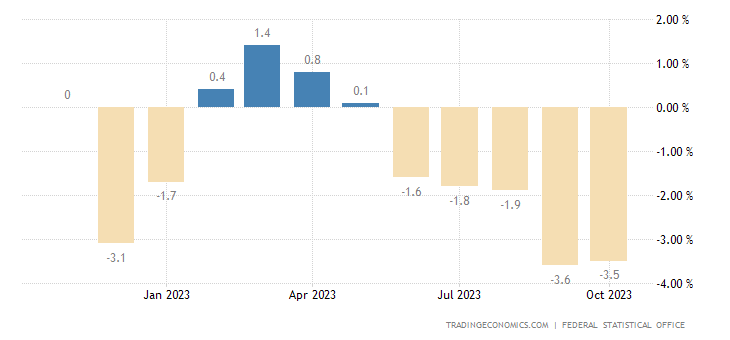

Выпуск промышленности Германии -0.4% в месяц — 6-й минус (или ноль) подряд:

Рис. 10

И -3.5% в год — 5-й минус подряд:

Рис. 11

Деиндустриализация стала доминирующей тенденцией в экономике Евросоюза.

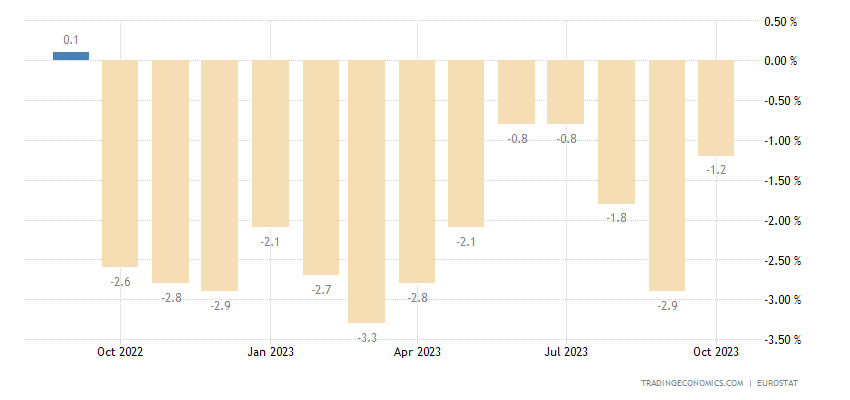

Неудивительно, что объём розничных продаж еврозоны -1.2% в год — 13-й месячный минус подряд:

Рис. 12

А по мере усиления проблем в финансовой сфере, начнутся и проблемы с бюджетными дотациями потребителям и производителям. И вот тут уровень жизни (и розничных продаж) начнёт сокращаться куда быстрее. И кто европейцам виноват?

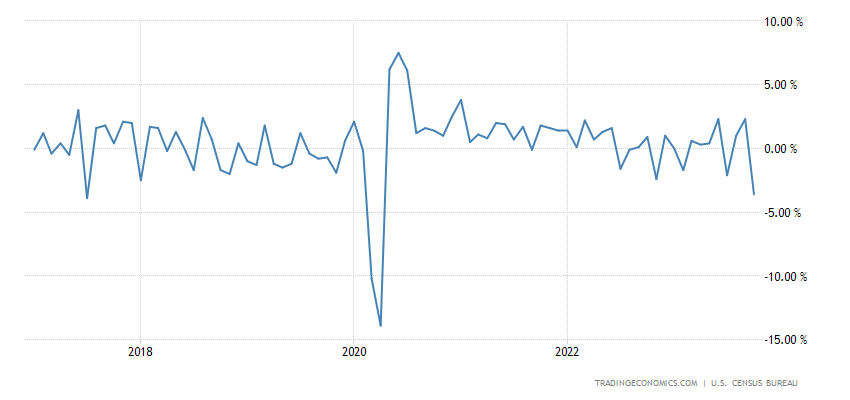

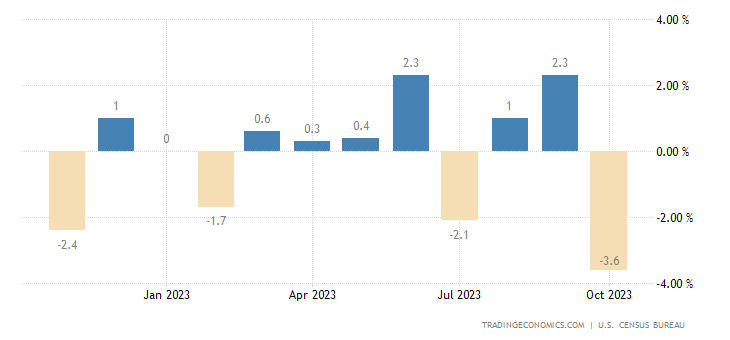

Промышленные заказы в США -3.6% в месяц, это минимум с 2020-го, а до того — с 2017-го:

Рис. 13

Это принципиальный момент. Хотя два предыдущих квартала был плюс:

Рис. 14

Но на более «длинном» графике (на самом деле это один график, просто первый за более длинный срок) отчётливо видно, что после компенсационного роста во второй половине 2020 года началась длительная (и с постепенным ускорением) тенденция на падение производства.

Ни вложения в ВПК, ни перенос производства из ЕС явного эффекта не показывают. И это чрезвычайно тревожная тенденция для экономики США.

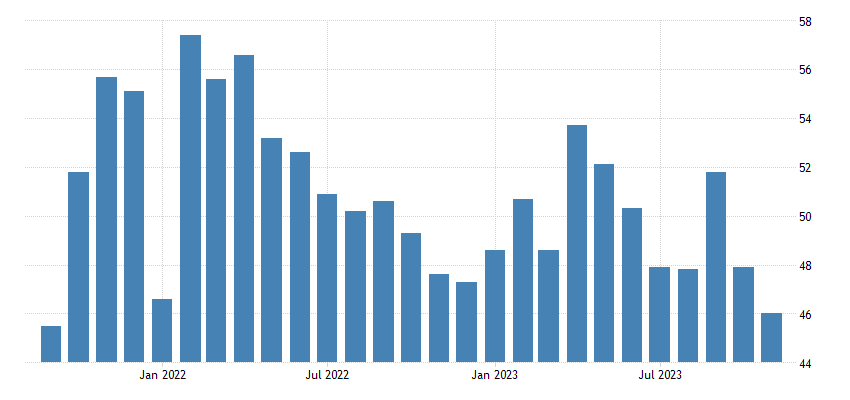

PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) сферы услуг Австралии (46.0) слабейший за 26 месяцев:

Рис. 15

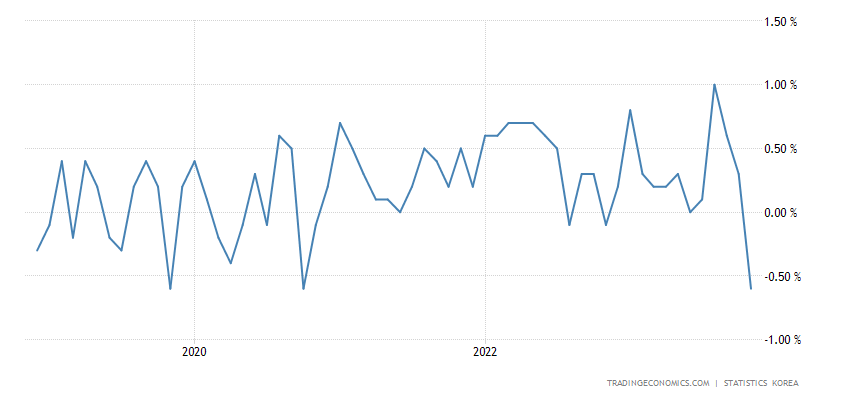

CPI (индекс потребительской инфляции) Южной Кореи -0.6% в месяц — максимальный спад за 5 лет:

Рис. 16

В Корее началась потребительская дефляция? Если это так, то там уже кризис вышел в крайне острые формы. Впрочем, для экспортной экономики это дело нормальное.

CPI префектуры Токио в Японии без еды и топлива +2.7% в год — вершина за 31 год:

Рис. 17

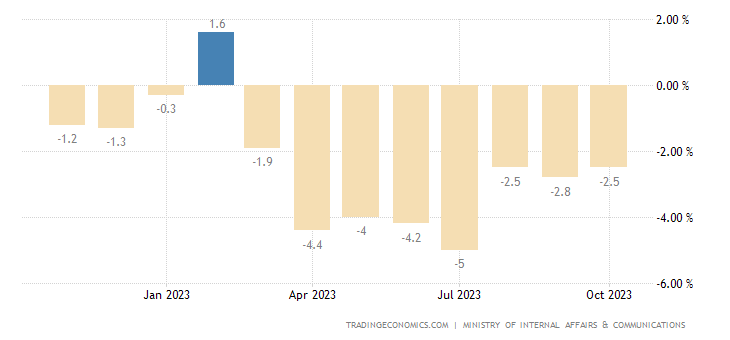

Расходы японских домохозяйств -2.5% в год — 8-й минус подряд и 11-й за последние 12 месяцев:

Рис. 18

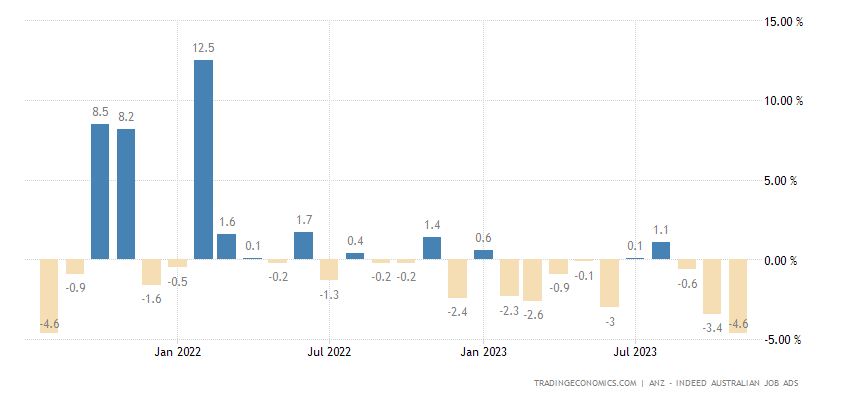

Число объявлений о вакансиях в Австралии -4.6% в месяц — худшая динамика за 27 месяцев:

Рис. 19

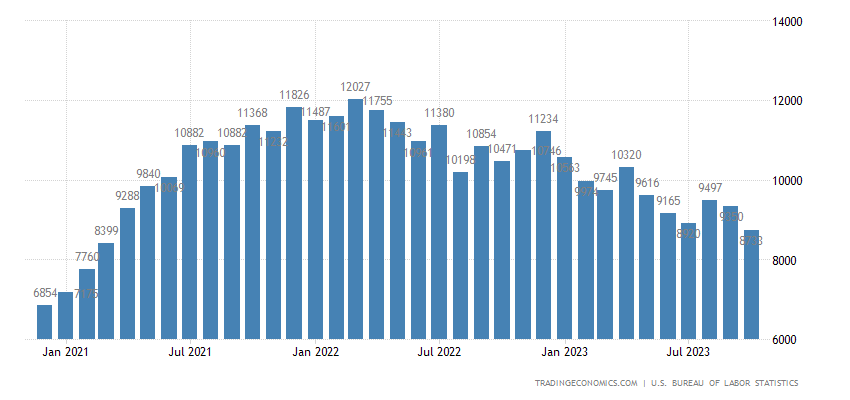

В США число свободых вакансий минимально за 31 месяц, но всё ещё выше, чем до ковида:

Рис. 20

ЦБ Австралии оставил прежней свою денежную политику, как и ЦБ Канады, и ЦБ Индии.

Основные выводы. Как обычно, в этом разделе разного рода косвенные данные о развитии кризиса.

Глобальный индекс сбоев в цепочках поставок от ФРБ Нью-Йорка впервые с января вышел в плюс (т.е. проблем больше, чем бывало в среднем) и довольно-таки бодро растёт:

Рис. 21

Одно из подтверждений этого тренда — проблемы с ураном из-за санкций и других политических причин: цены на него максимальны за 16 лет:

Рис. 22

Впрочем, в первом разделе мы уже отмечали, что политические проблемы взялись не случайно, они сами являются следствием экономического кризиса.

Анализ Павла Рябова сбережений американских граждан.

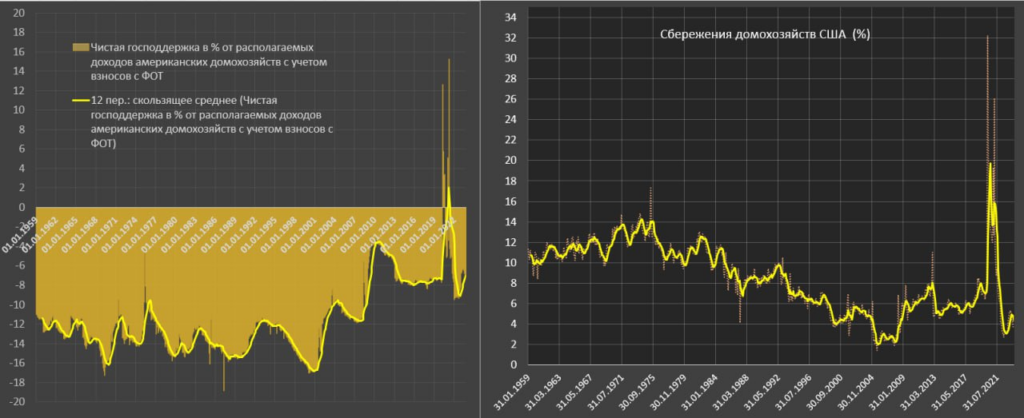

«Сбережения американских домохозяйств находятся вблизи исторического минимума – 3.8% в октябре, за последние 6 месяцев – в среднем 4.3% по сравнению с исторической нормой на уровне 6.2% с 2010 по 2019 и 7.4% в 2019.

Низкая норма сбережений была как раз перед кризисом в 2008 – в среднем 2.9% с 2006 по август 2008, что привело к системной деградации устойчивости финансовых балансов домохозяйств на фоне высоких темпов кредитования и роста стоимости обслуживания долга в структуре расходов.

Да, конечно, имея ошеломляющий объем активов (свыше 115 трлн), странно говорить о дефиците финансовых ресурсов, но финансовые ресурсы распределены крайне неравномерно, а примерно треть населения испытывает регулярные финансовые затруднения.

Кризис провоцируют не долларовые миллионеры, а пролетариат. Вот с ними и возникают проблемы. Замедление темпов роста доходов при высокой норме потребления и одновременном росте стоимости обслуживания долга – резко истощают финансовую устойчивость, сформированную в период фискального экстремизма и монетарного бешенства 2020-2021.

Неипотечные процентные расходы американских домохозяйств достигли исторического максимума в абсолютном выражении – свыше $570 млрд за год по сравнению с $350 млрд, которые были до COVID кризиса.

Неипотечные процентные расходы достигли 2.8% относительно располагаемых доходов, что почти вдвое выше, чем было в 2021 и заметно выше 2-2.1%, наблюдаемых в 2018-2019. Уровень в 2.8% — это много, что вблизи исторических максимумов 2.8-3%, сформированных в 1985, 2001 и 2007 (обычно после этого начинался кризис).

Чистая господдержка в % от располагаемых доходов находится на уровне минус 7%, т.е. государство изымает больше, чем распределяет адресной помощи (соответствует среднему показателю 2013-2019). С мая 2023 началось ужесточение фискальной политики в отношении населения примерно на 1 п.п, т.е. накопление дефицита бюджета идет не в пользу населения».

Можно отметить ещё одно обстоятельство.

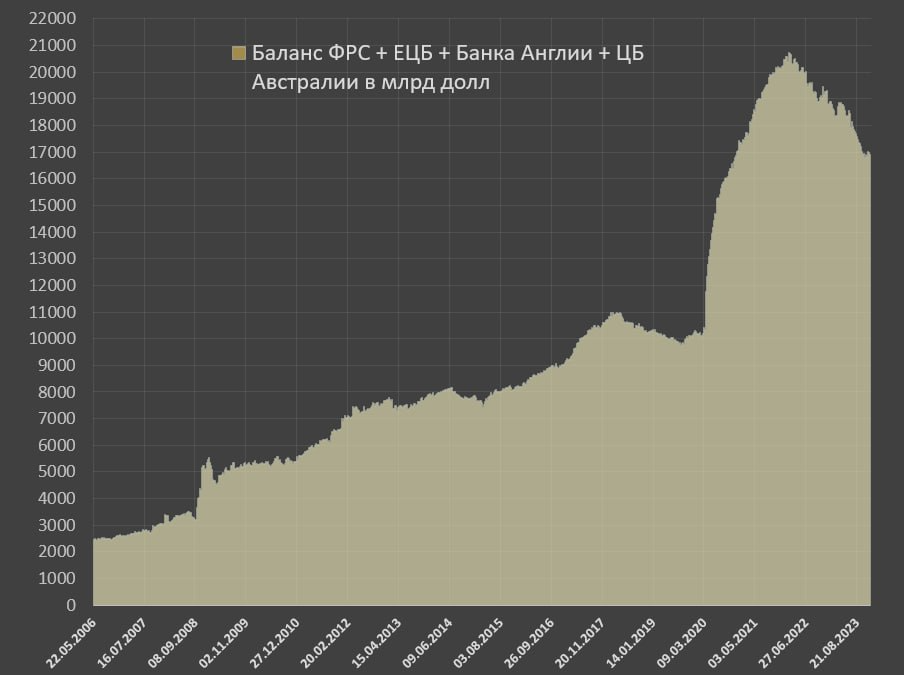

Совместный баланс основных стран Запада явно показывает на жёсткую кредитно-денежную политику (ликвидность в обороте сокращается). Это означает, что стимулирование частного спроса идёт через бюджетные механизмы, что мы видим по росту долга США и других стран. Мы хорошо помним такую политику по российскому опыту 1995-1998 года и чем она закончилась.

Поскольку в те времена основатель Фонда Хазина контролировал тему кредитно-денежной политики в Министерстве экономики, а затем в Администрации Президента, для нас это ощущение déjà vu особенно сильно. И мы можем отметить, что такая политика, во-первых, не является конструктивной, а, во-вторых, достаточно быстро заканчивается. Да, ФРС, конечно, это не Банк России времён Дубинина-Алексашенко, квалификация Пауэлла&Со на порядок выше. Но это только может растянуть время её существования, а не окончательный результат.

Впрочем, кто предупреждён, тот вооружён. Так что мы, вместе с нашими читателями можем спокойно отдыхать в выходные и со свежими знаниями о развитии ситуации выходить на работу в понедельник.

Пусть рухнут, штаты это заслужили.

Глаз Саурона на фоне Этны — это примерно точно также, как взгляд в будущее от ФРС на фоне мирового кризиса. Может, глаз и видит многое, но когда все засыплет пеплом, он станет бесполезным. А тут вдруг припрется молодой человек со случайно полученным кольцом Всевластия и погасит глаз Саурона навсегда.

Михаил, спасибо за обзор, но почему вы пишете про рекорд цены на золото, но ничего не пишете про то что Биткоин бьет рекорды, а ведь это сейчас цифровое золото считается

Сравнивать их роль на экономику невозможно.

Сейчас «треть населения испытывает регулярные финансовые затруднения».

Можно ли считать, что до «полного счастья» не хватает 20%?