Период: 10 – 16 июля 2021

Главная новость. Как обычно в последние месяцы, инфляция. Процитирую фрагмент последнего обзора Павла Рябова (Spydell):

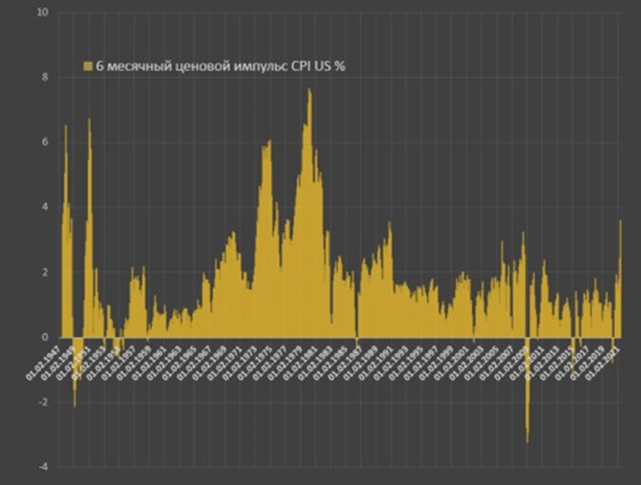

«Что происходит в этой коллапсирующей черной дыре? 6 месячный ценовой импульс достиг 3.6% к июню 2021 (соответствует свыше 7% годовой инфляции), что уже нельзя никак списать на низкую базу дефляционного периода весной 2020. Текущий полугодовой импульс является максимальным с 1981 года! Трехмесячный разгон инфляции достиг 2.35% (почти 10% годовых), что вплотную приближает к периоду самой агрессивной ценовой экспансии 70-80х годов, когда трехмесячный импульс достигал 3.5% События 2020 уже не имеют никакого значения, разгон происходит в 2021 и с каждым месяцем все стремительнее.

За последние три месяца раллируют цены не только на топливо и транспорт, ценовой импульс в продуктах достигает 6% годовых, 9% в одежде и обуви, в компьютерах, цифровых товарах и комплектующих – свыше 20% годовых, коммунальные услуги – почти 8%, столько же мебель, товары для дома и сада. Аренда жилья растет почти на 5% за последние три месяца в годовом выражении, 3.5% образование, индустрия спорта и развлечения около 6% годовых.

Единственное, что имеет дефляционную направленность – это медицинские услуги, заваленные госбаблом и переизбытком предложения».

Некоторые дополнения в следующем разделе, основные же выводы будут в последнем разделе Обзора.

Макроэкономика

Промышленное производство в Японии -6.5% в месяц (дно с мая 2020-го) – сумма за последние полгода даже ниже нуля:

В еврозоне -1.0%, и та же нулевая динамика в целом за последние полгода:

Продажи в обрабатывающей индустрии Канады падают 2 месяца подряд:

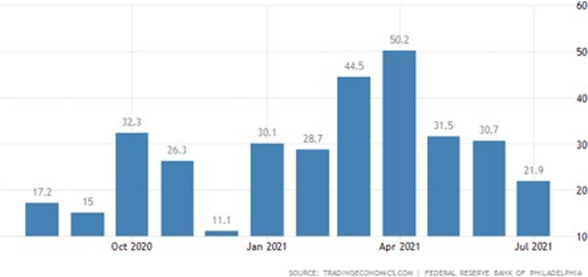

Индекс ФРБ Филадельфии минимален за 7 месяцев:

И так много где, индексы положительные (что неудивительно при занижении инфляции), но ниже прогнозов: США. Индекс потребительских настроений Мичиганского университета, июль, предварительно: 80.8 прогноз: 86.5 июнь: 85.5; США. Индекс ISM в непроизводственной сфере, июнь: 60.1 пункта прогноз: 63.5 пункта май: 64.0; США. Композитный PMI, окончательно за июнь: 63.7 предварительно: 63.9; США. Индекс PMI в секторе услуг, окончательно за июнь: 64.6 прогноз: 64.8 предварительно: 64.8. Исключение – индекс деловой активности в обрабатывающей промышленности Empire State, июль: + 43.0 прогноз +18.0 июнь +17.4. Но, опять-таки, при таком росте цен сложно сказать, чем вызван рост продаж, «в штуках» в США не считают.

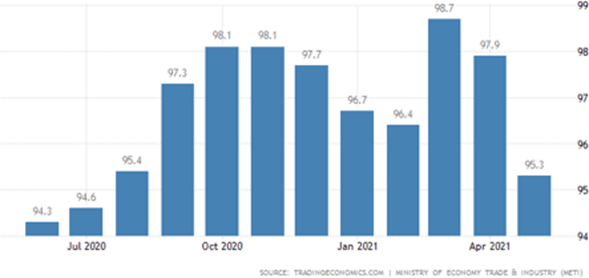

Активность сферы услуг Японии слабейшая за 10 месяцев:

Деловое доверие в Австралии худшее за полгода:

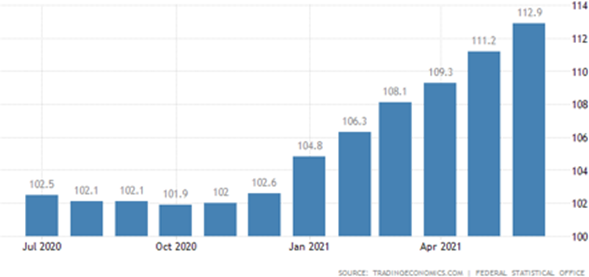

Оптовые цены в Германии +10.7% в год – максимум с 1981-го:

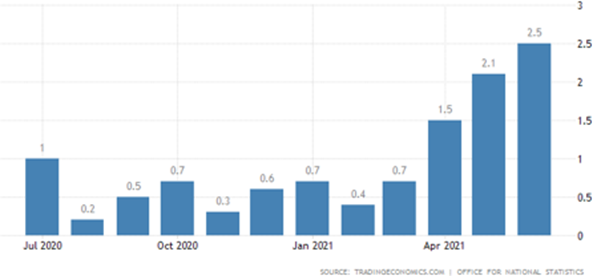

CPI (индекс потребительской инфляции) Британии +2.5% в год – пик с 2018-го:

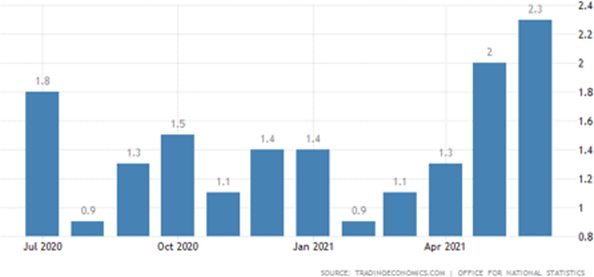

То же с чистой (то есть с удалением высоковолатильных компонент в виде еды и горючего) инфляцией:

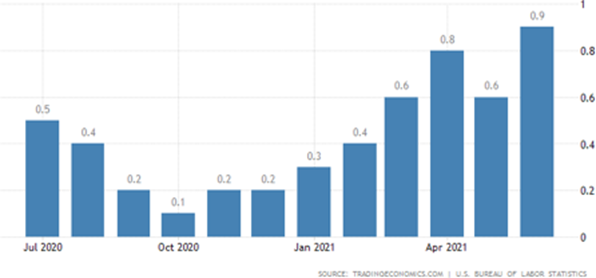

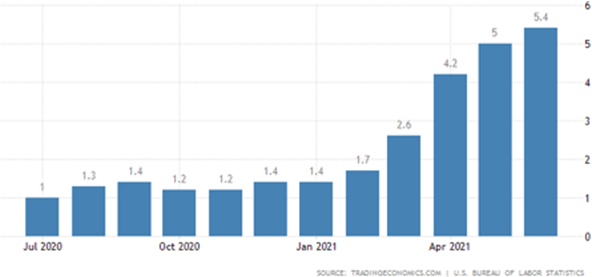

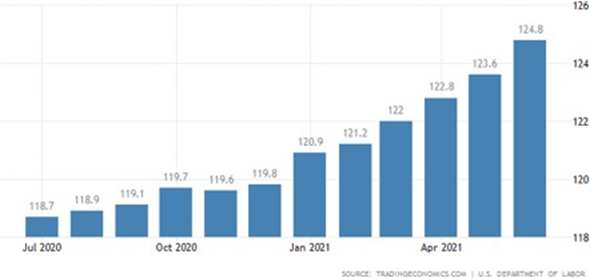

Дальше начинаются уточняющие показатели по США. CPI США +0.9% в месяц и +5.4% в год – намного выше ожиданий и рекорды с 2008-го:

Без еды и топлива +4.5% в год – пик с 1991-го:

PPI (индекс промышленной инфляции) США +1.0% в месяц и +7.3% в год – вершина с 2008-го:

Без еды и топлива +5.6% – тоже максимум с 2008-го:

А если взять все товары (не только конечного спроса), то получается +19.5% в год – это и вовсе пик с 1974-го:

К слову, именно разница между этими данными и официальными цифрами и даёт позитивные данные по коэффициентам деловой активности: официально 5-6%, а реально – под 20. Вот разница и идет в «увеличение» деловой активности.

Инфляционные ожидания (обзор ФРБ Нью-Йорка) в США рекордно высоки (+4.8%):

Зарплаты и бонусы в Британии +7.3% в год – максимум за все 20 лет наблюдений:

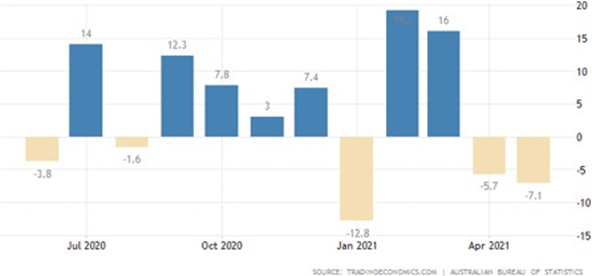

Разрешения на строительство в Австралии -7.1% в месяц после -5.7%:

Розница в Турции -6.1% в месяц после -5.8% – за последний год динамика в сущности нулевая:

Кстати, в США розничные продажи в июне выросли +0.6% м/м при прогнозе: -0.8% м/м (в мае было -1.3% м/м). Но с учётом описанных выше манипуляции с инфляцией этот рост выглядит крайне незначительным.

ЦБ Канады сократил покупки облигаций ещё на $1 млрд. в неделю — уже вдвое с первоначального объёма.

А ЦБ Новой Зеландии вовсе прекратил покупку активов и даже намекнул, что уже в августе может начать поднимать ставки.

ЦБ Турции оставил всё как было, как и ЦБ Южной Кореи, и Банк Японии.

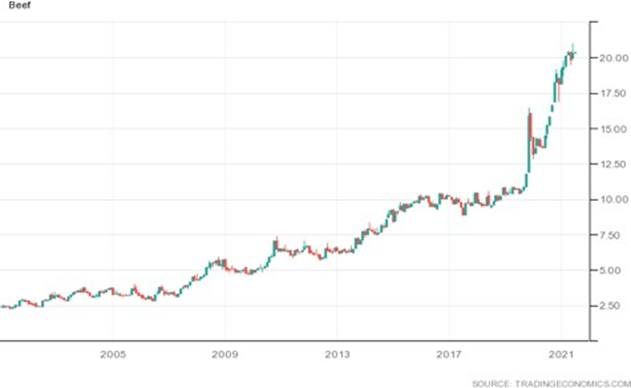

Основные выводы. Для начала, графики цен на говядину и уголь в США. Разумеется, цены на них достаточно скоро упадут (как это было с пиломатериалами, см. предыдущий обзор). Но такие скачки цен сильно бьют по потребителям и по всей производственной цепочке, поскольку увеличивает транзакционные издержки и риски. Соответственно, растёт уровень монополизации и, соответственно, цены. Ничего хорошего для экономики в такой ситуации нет.

Ну а на фондовом рынке тоже отмечены рекорды: график отношения капитализации к продажам в технологическом секторе фондового рынка США и в индексе S&P-500 в целом. Первый повторил рекордный пик 2000-го (7.5), второй намного его превзошёл.

А дальше снова обращаемся к обзору Павла Рябова:

«Проблема в том, цены даже и не начали еще расти. Есть фундаментальные факторы, которые раскрывают суть текущих необратимых деструктивных процессов в США.

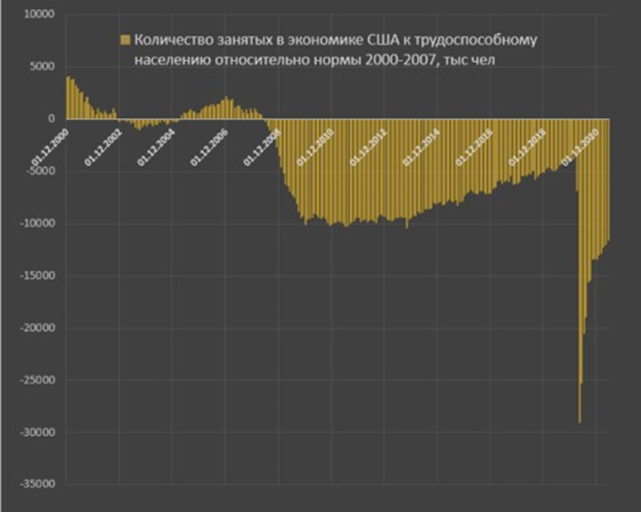

Данные по безработицы не имеют никакого значения из-за манипуляции с категорий «не включенных в рабочую силу», которых стало внезапно на 6 млн больше в 2020 и они не включены в безработных. Гораздо более адекватный показатель – отклонение количества фактически занятых в экономике от трудоспособного населения в соответствии с нормой, которая была в 2000-2007 годах. Тогда 62.5% трудоспособных имели работу, сейчас таких 58%, в расчете на количество людей это дифференциал в 12.5 млн человек или свыше 8 млн трудоспособных человек вылетело с рынка труда после события 2020 года в сравнении с 2019 годом. Они до сих пор не восстановились и долго не восстановятся.

Почему не возвращаются?

- Частичное сохранение ограничений, касающихся в первую очередь индустрии развлечения, общепита, туризма и массовых мероприятий (краткосрочно);

- Изменение структуры экономики, большая часть профессий стала не нужной в цифровом мире перманентного онлайн (долгосрочно);

- Но самое важное – это демотивирующая вилка. С одной стороны, категория ошалевших спекулянтов и инвесторов – тех самых держателей 60 трлн фондового рынка, неистово дрочащих с утра до ночи на Apple, Tesla, Microsoft и прочих пузырящихся активах. Тем самым, доступ к легким и быстрым деньгам неизбежно понижает стремление к труду, в особенности к труду, не связанному с творческой активностью. С другой стороны, категория бедных, сидящих на пособиях. Часть экономики «отключается» из-за того, что размер адресных стимулирующий программ равен или преимущественно покрывает трудовые доходы, что демотивирует к выходу из статуса безработных».

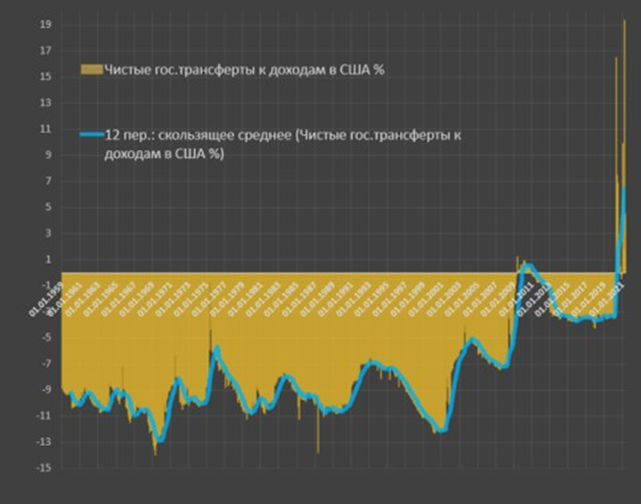

И этот, последний график, самый важный. Вся книга «Воспоминания о будущем», вся теория, на основании которой делает свои работы Фонд экономических исследований Михаила Хазина, построена на объяснении того, что совокупный спрос в мире стимулируется эмиссией. Последний график показывает, что роль эмиссии стала доминирующей. И это значит, что долго эта система не протянет.

Ещё один отрывок из обзора Павла Рябова:

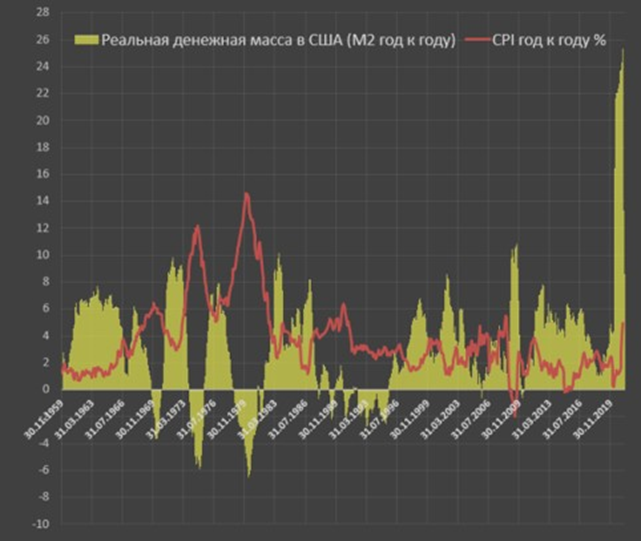

«И последнее – избыток ликвидности в системе. Реальная денежная масса росла на 25% в конце 2020, сейчас рост опустился до 13%

В 70-е и 80е годы, разгон денежной массы приводил к росту инфляции с лагом в 1.5 года с коэффициентом 1.4, т.е. на каждые 5% прироста реальной денежной массы, цены впоследствии росли на 7%. В дальнейшем это зависимость ослабевала из-за механизмов абсорбации избыточной ликвидности на финансовых рынках и экспорта инфляции во внешний мир за счет финансовой глобализации доллара. Но зависимость сохранялась на уровне 0.6-0.7 с 1990 по 2006 и около 0.4 с 2008. Таким образом, к 2022 году фактически инфляция в США превысит двузначные величины.

Но она будет больше, за счет структурной и глубинной деградации в США.

Таким образом, факторы инфляции в США:

- Реализация отложенного спроса после полного или частичного снятия ограничения (краткосрочный фактор)

- Перенос инфляции издержек после пузырения комодов (также краткосрочно)

- Навес избыточной ликвидности на руках у населения на траектории роста скорости обращения денег. Разница текущего кризиса с предыдущим состоит в том, что ранее избыточная ликвидность циркулировало по замкнутому контору финансовой системы, не уходя в потребление. Сейчас избыточная ликвидность сосредоточена у населения (среднесрочно)

- Деформация рынка труда и производительности труда, деградация экономики (долгосрочно)

- Структурный дефицит предложения товаров и услуг из-за затруднения найма сотрудников (долгосрочно)».

Эти рассуждения рыночного практика подтверждают наши выводы, как и некоторые другие моменты (которые я опустил, поскольку они подробно обсуждались в наших предыдущих обзорах). И то, что к середине лета ситуация только усугубляется, вызывает серьёзную озабоченность.

Желаем нашим читателям приятной погоды на выходные и удачного отпуска.