1-7 апреля 2023

Главная новость. Конечно, главной новостью недели стала эпопея с потенциальным арестом Трампа и предъявлением ему уголовного обвинения. И хотя, конечно, вся эта история была больше политической и юридической, имела она и экономическую составляющую. Грубо говоря, трудно ожидать стабильности доллара и вообще финансовой системы страны, в которой происходят подобные пертурбации.

А чисто экономической новостью стало решение стран — членов ОПЕК+ о добровольном сокращении добычи нефти в размере 1,66 млн баррелей в сутки в дополнение к договоренностям о сокращении добычи на 2 млн барр. в сутки. Об это заявили:

- Саудовская Аравия — 500 тыс. баррелей в сутки;

- Ирак — 211 тыс. баррелей в сутки;

- ОАЭ — 144 тыс. баррелей в сутки;

- Кувейт — 128 тыс. баррелей в сутки;

- Казахстан — 78 тыс. баррелей в сутки;

- Алжир — 48 тыс. баррелей в сутки;

- Оман — 40 тыс. баррелей в сутки;

- Габон — 8 тыс. баррелей в сутки.

Россия тоже накануне объявила о добровольном сокращении добычи нефти на 500 тыс. барр. в сутки до конца 2023 года. Выглядит эта ситуация как яркая антиамериканская демонстрация (особенно, в сочетании с историей с Трампом), но, по большому счёту, носит она сугубо прагматический характер.

Кризис в мировой экономике продолжается, частный спрос падает (см. следующий раздел Обзора), падает и спрос на нефть. В такой ситуации снижение добычи совершенно естественная политика, другое дело, что раньше реализовать её в ситуации очевидного противодействия США было сложно. Но времена меняются и авторитет, и политический ресурс этой страны существенно сокращаются, в некотором смысле, на глазах всего человечества, и на первый план начинают выходить объективные потребности конкретных стран.

Разумеется, не все они адекватны ситуации, кто только сегодня не пишет об отсутствии политической субъектности у большинства стран Евросоюза, но в целом тенденция очевидна. И по мере развития кризиса она будет проявляться всё ярче и ярче. Более того, мы предполагаем, что соответствующие процессы будут развиваться всё быстрее и быстрее, пока во всяком случае, такая тенденция явно заметна.

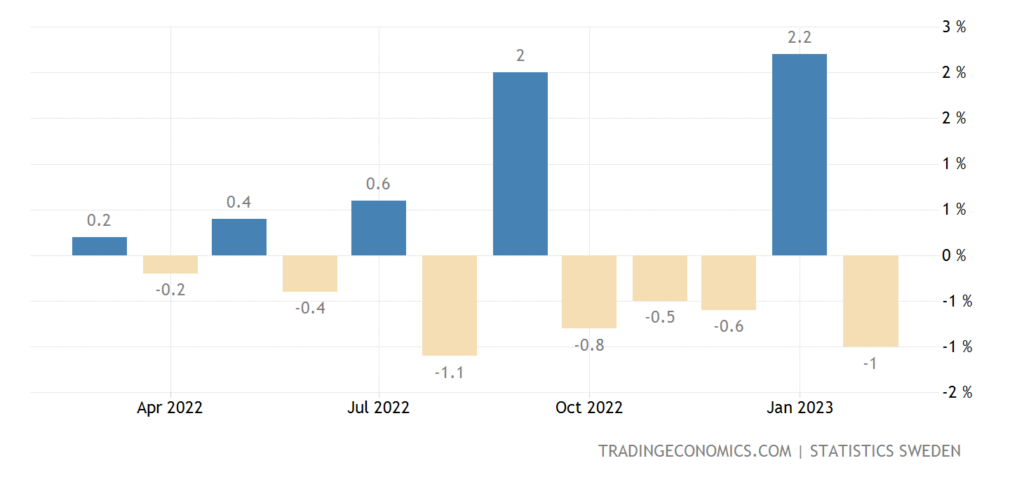

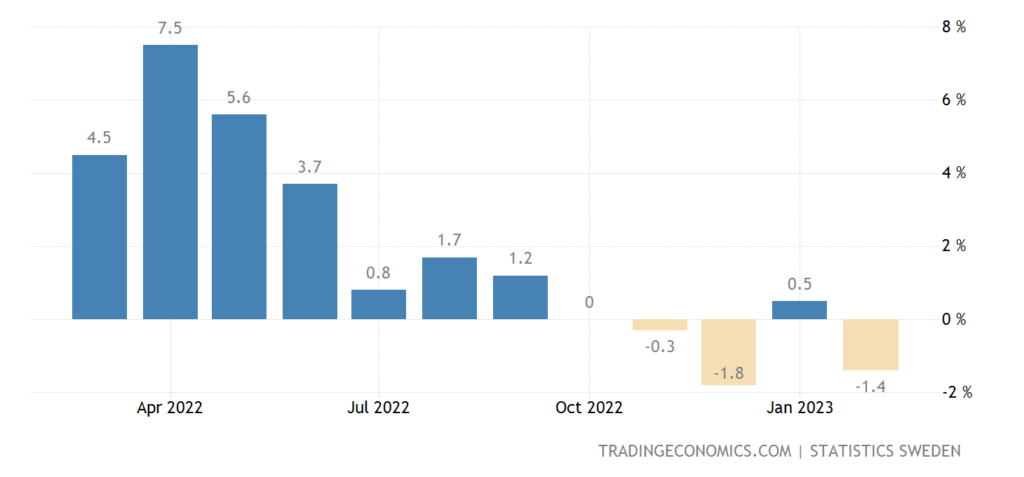

Макроэкономика. ВВП Швеции -1.0% в месяц — 4-й минус за последние 5 месяцев:

Рис. 1

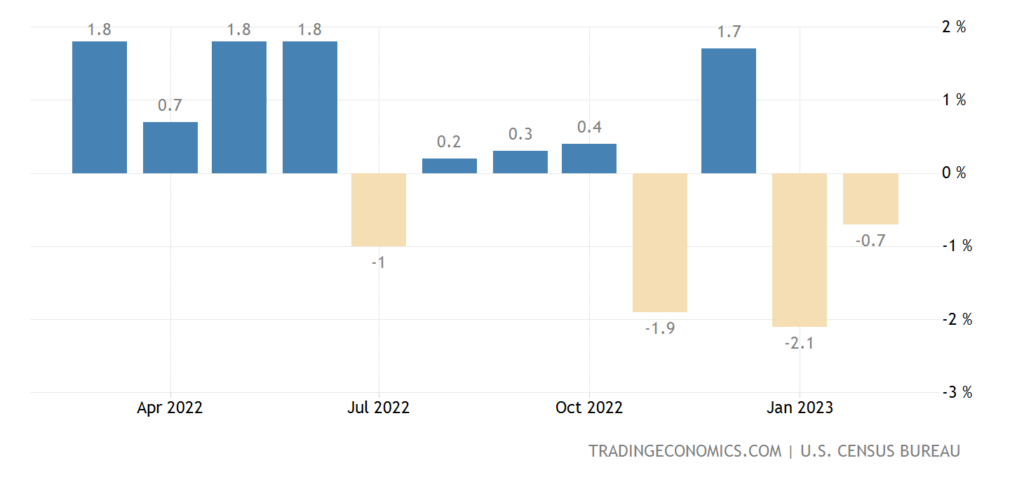

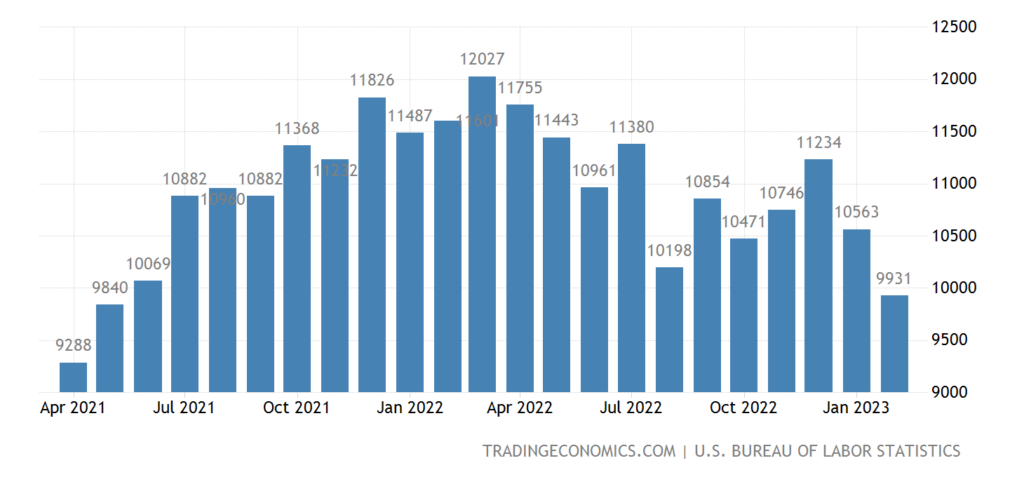

Промышленные заказы в США -0.7% в месяц — 2-й минус подряд и 3-й за последние 4 месяца:

Рис. 2

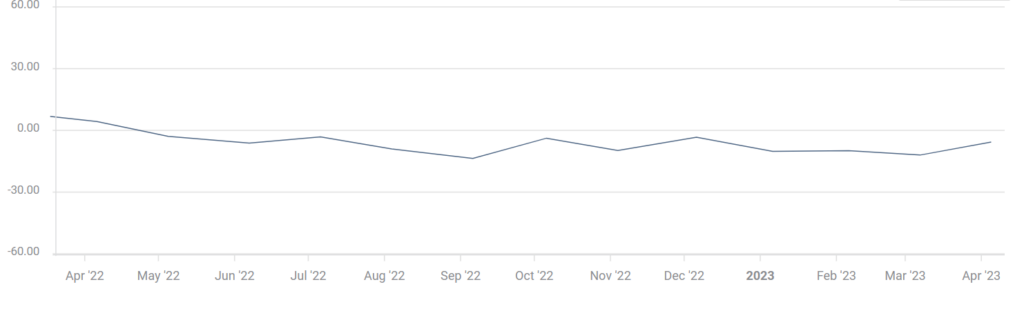

В Германии -5.7% в год — 12-й минус подряд:

Рис. 3

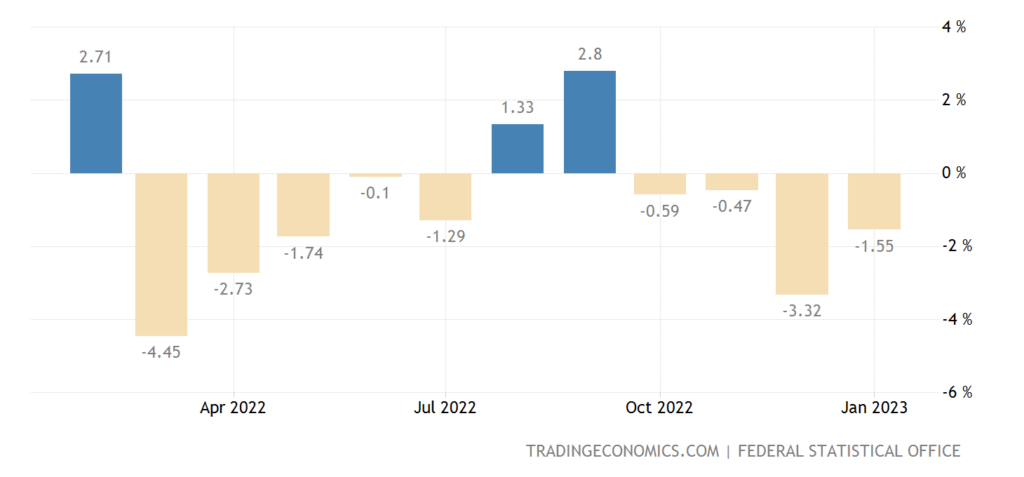

Выпуск промышленной продукции Германии -1.6% в год — 4-й минус подряд и 9-й за последние 11 месяцев:

Рис. 4

То есть, формально, перехода к устойчивому промышленному спаду пока не произошло, то негативная тенденция явно имеет место.

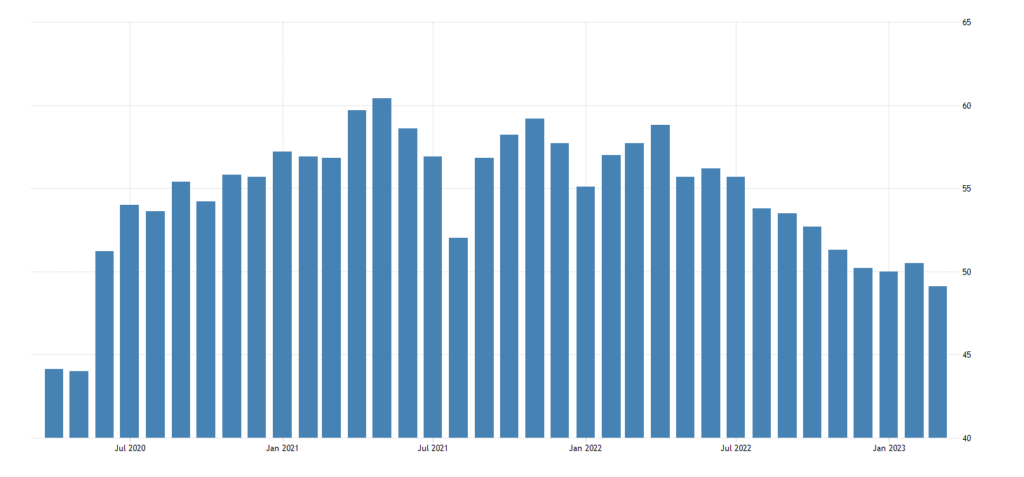

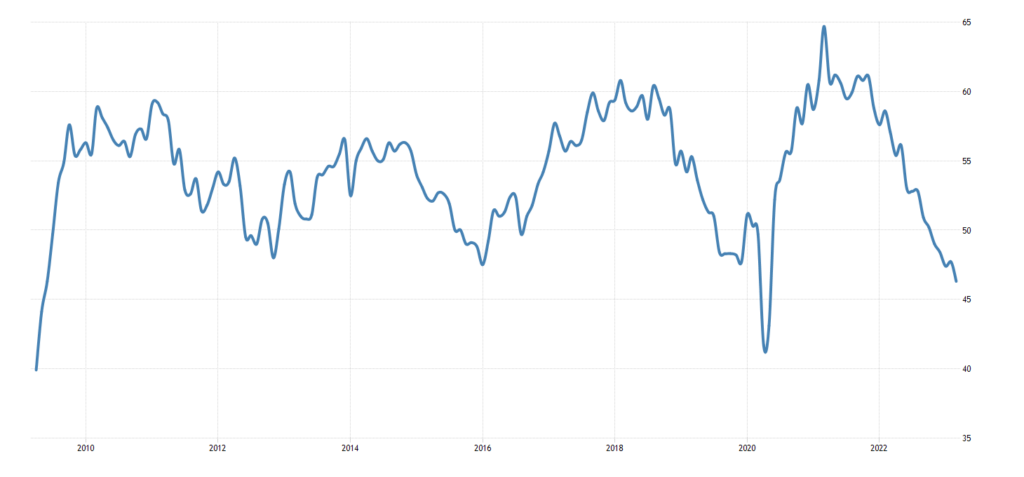

В отличие от официальных данных, частные исследователи показывают стагнацию PMI (экспертный индекс описывающий состояние отрасли; его значений ниже 50 означает стагнацию и спад) промышленности Китая:

Рис. 5

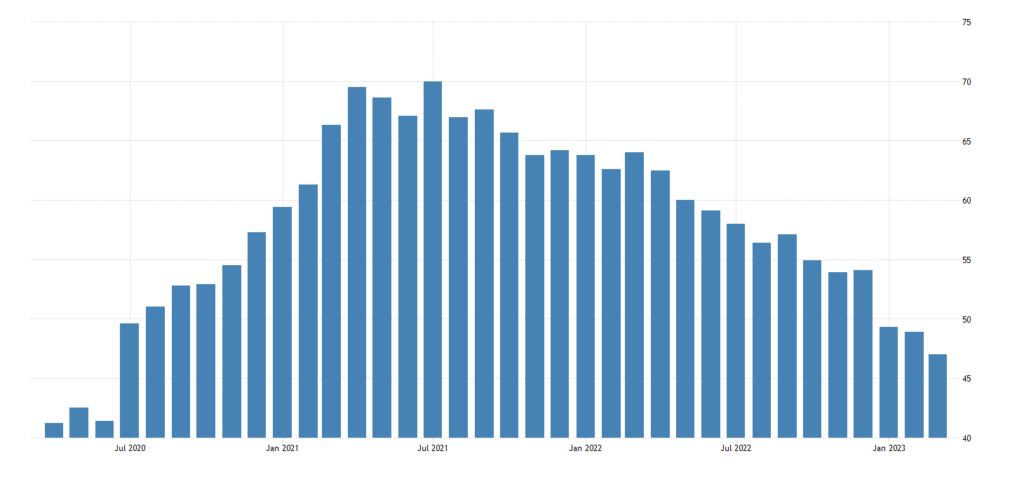

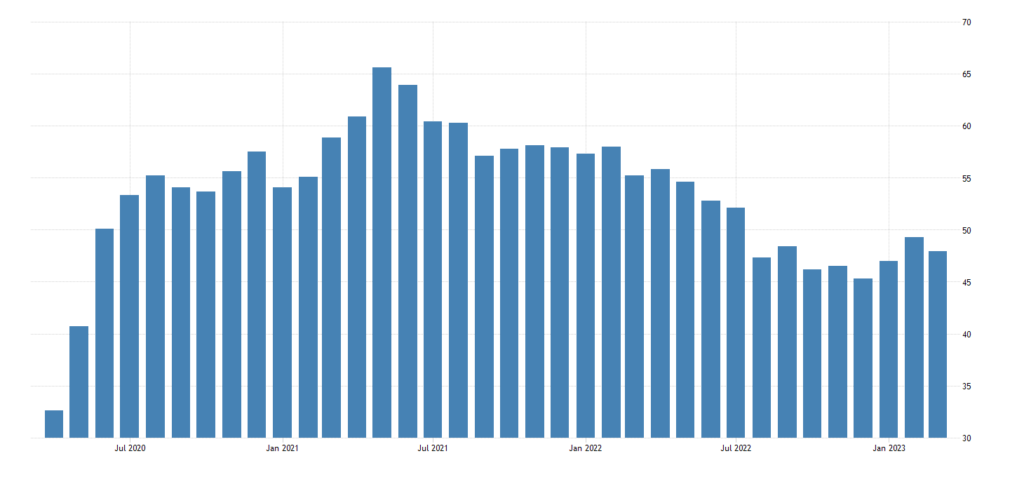

Производственный PMI Австралии (49.1) на дне за 3 года:

Рис. 6

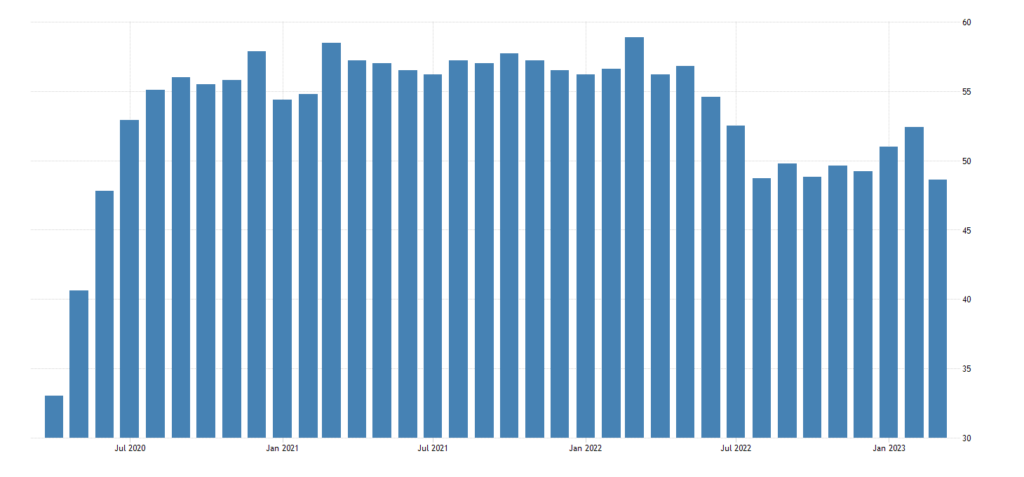

Как и в Швейцарии (47.0):

Рис. 7

И в Канаде (48.6):

Рис. 8

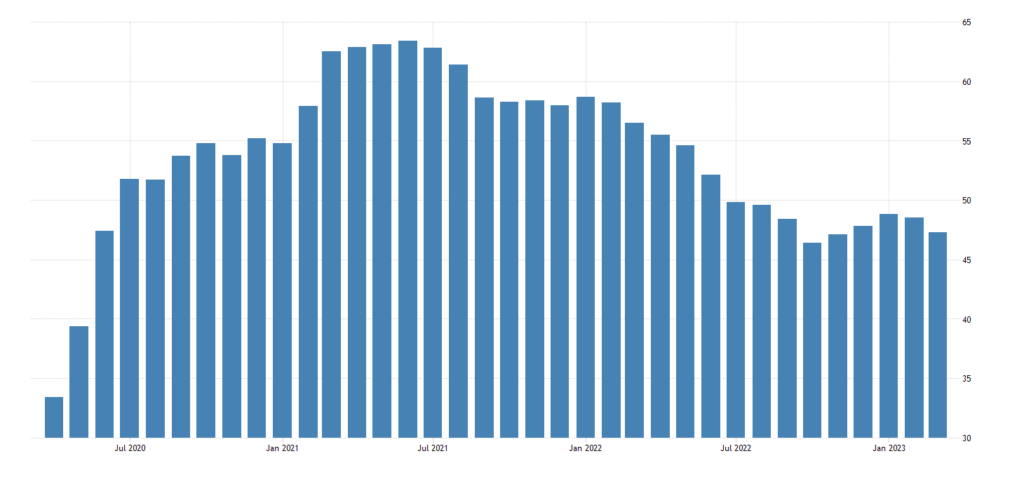

Близка к тому же и Южная Корея (47.6):

Рис. 9

В Швеции (45.7) без учёта провала 2020-го 10-летний минимум:

Рис. 10

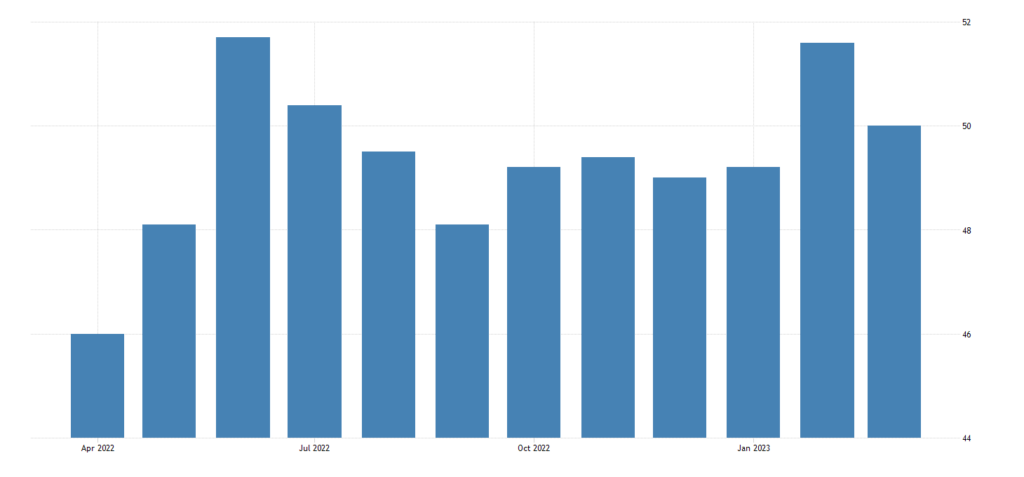

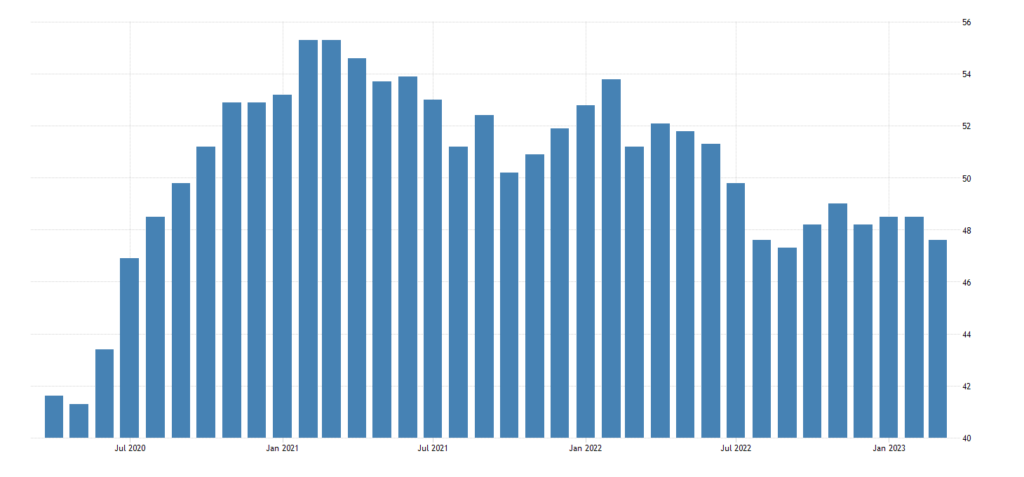

А в США (46.3) — даже 14-летний:

Рис. 11

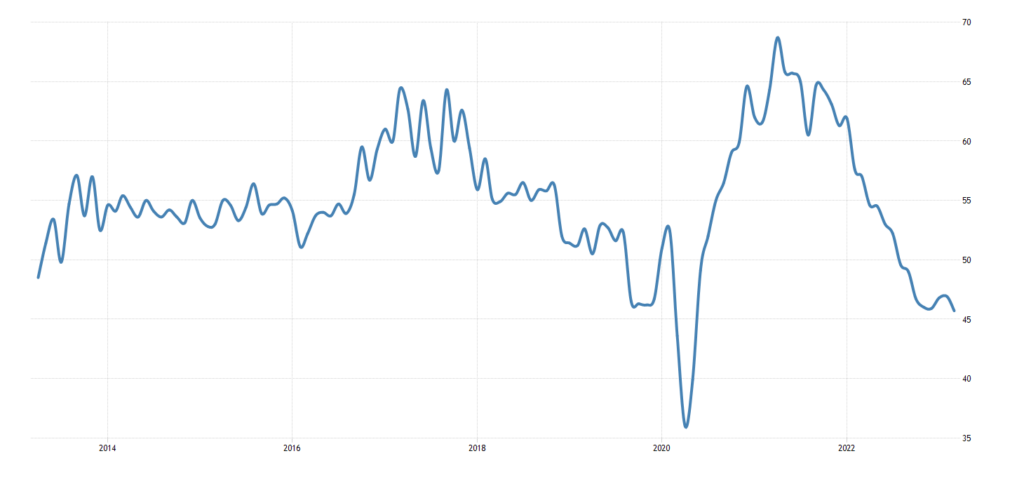

Заметное ухудшение также в еврозоне (47.3):

Рис. 12

И в Британии (47.9):

Рис. 13

Настроения крупных производителей Японии (обзор ЦБ «Танкан») худшие с конца 2020-го:

Рис. 14

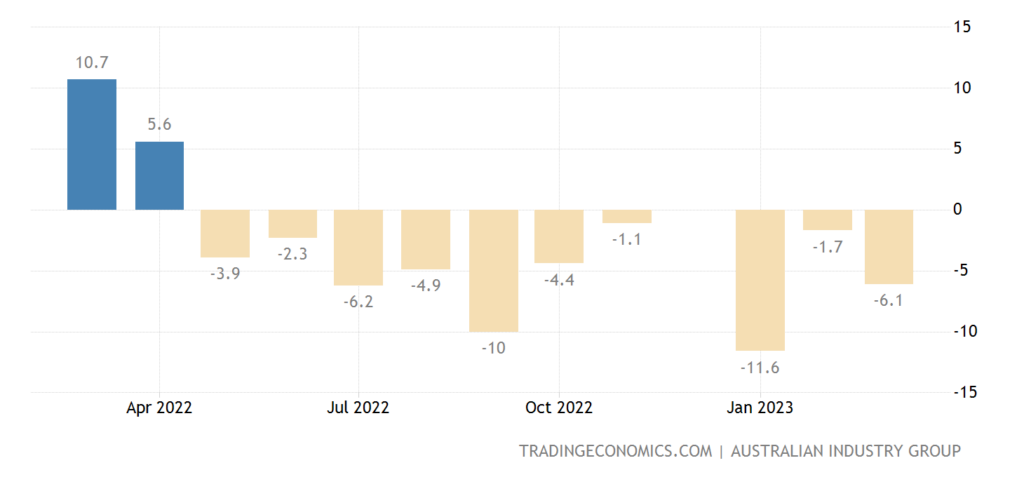

Индикатор промышленности Австралии держится в минусе 11 месяцев подряд:

Рис. 15

Давайте не будем закрывать глаза и прятать голову в песок: практически во всех крупных экономиках мира идёт серьёзный промышленный спад!

Деловое доверие в Новой Зеландии остаётся у рекордных минимумов:

Рис. 16

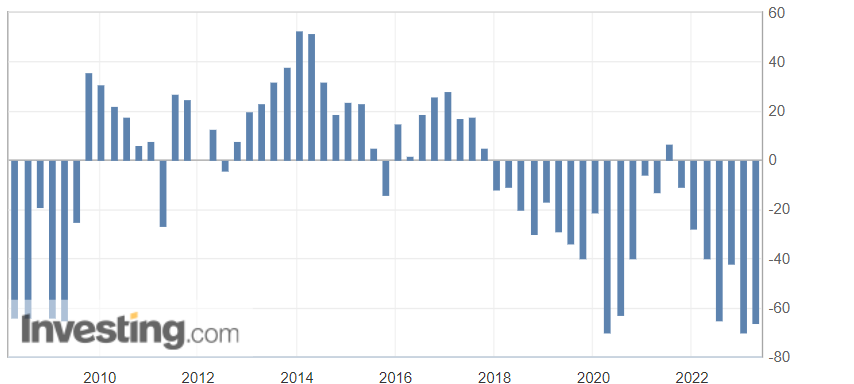

Разрешения на строительство в Австралии на 10-летних низах, особенно в нежилом секторе:

Рис. 17

Рис. 18

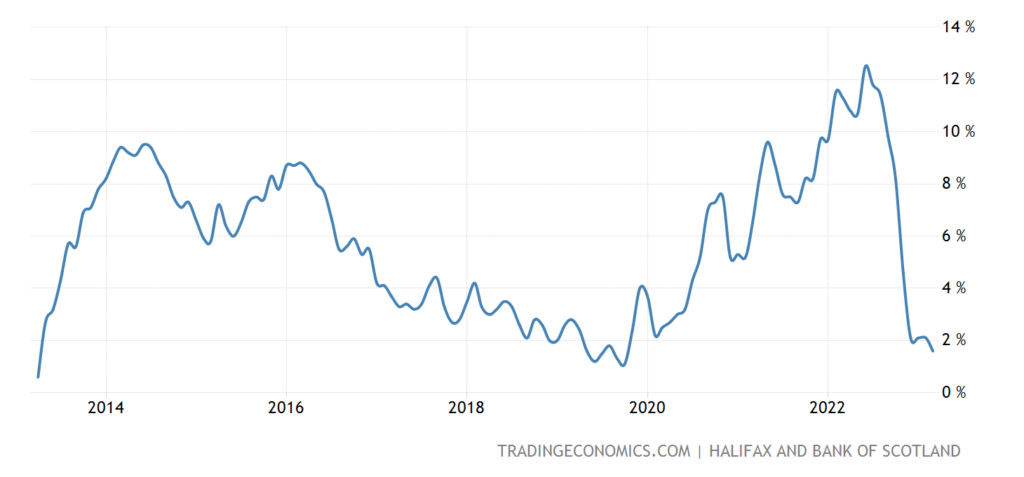

Цены на жильё в Британии +1.6% в год — минимум с 2019-го, далее будут уже 10-летние низы:

Рис. 19

Расходы шведских домохозяйств -1.4% в месяц — 4-й минус за последние 5 месяцев:

Рис. 20

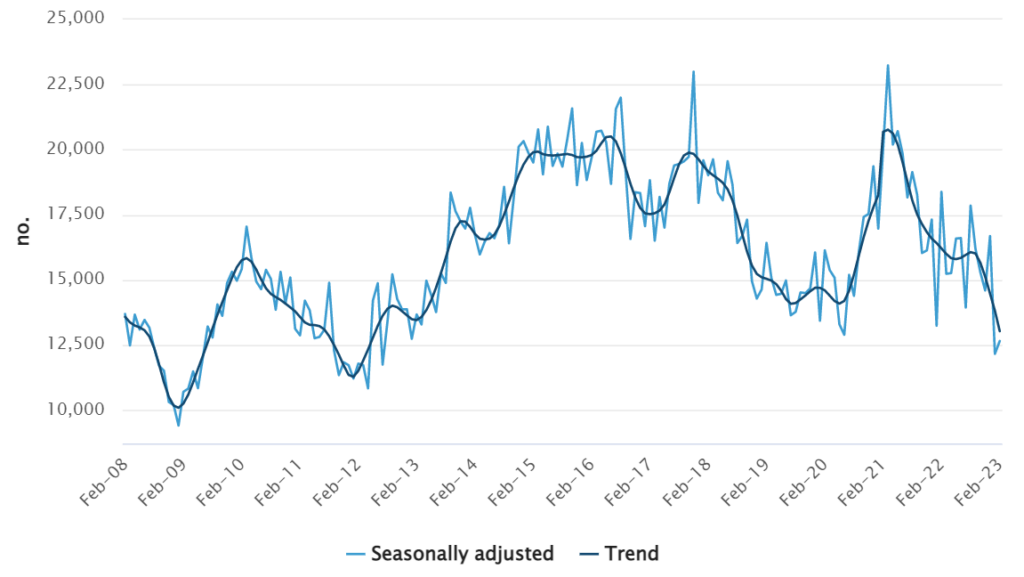

Число открытых вакансий в США минимально почти за 2 года и падает намного быстрее ожиданий:

Рис. 21

Число новых рабочих мест наименьшее за 27 месяцев:

Рис. 22

Число получателей пособий по безработице в США максимально за 16 месяцев:

Рис. 23

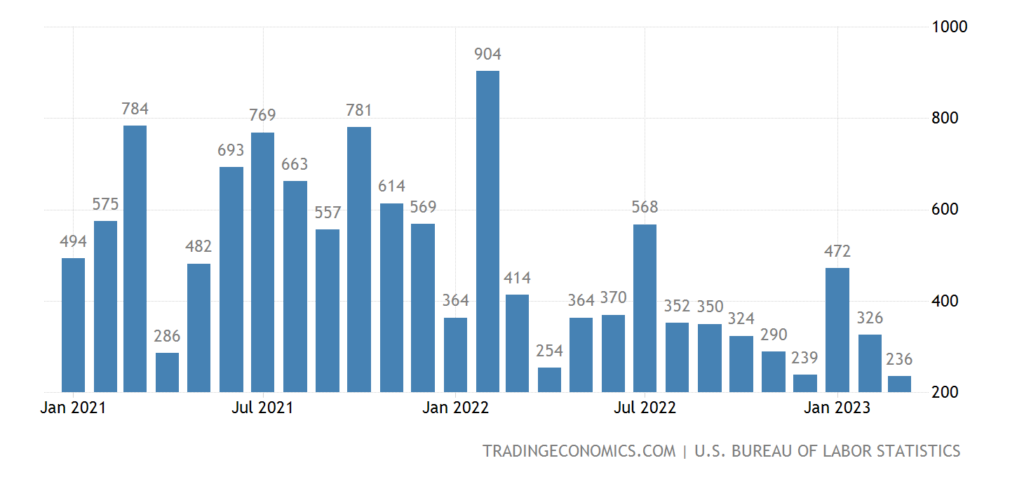

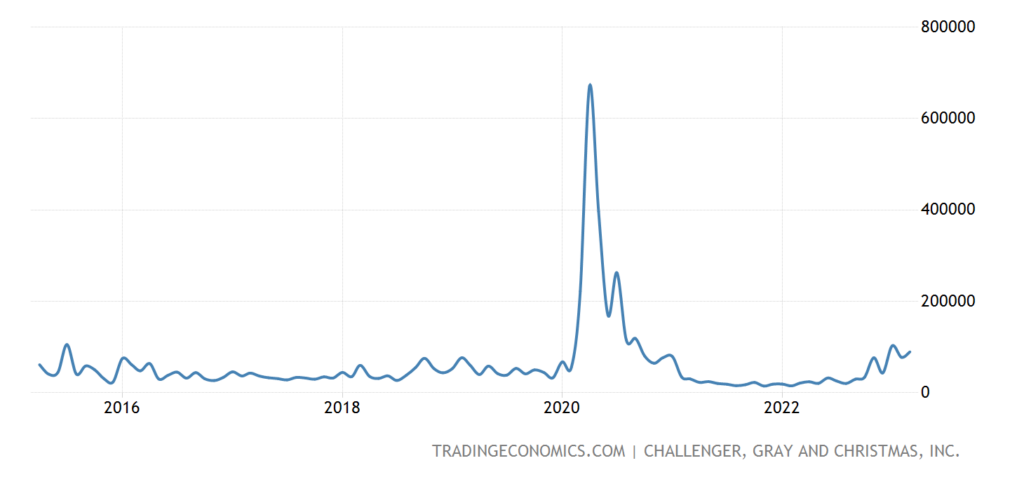

Анонсы увольнений в США в марте выросли в 4.2 раза к прошлому году, в целом за 1 кв. — в 4.0 раза до уровней, максимальных с 2009-го (не считая краткого всплеска 2020-го); увольнения в технологическом секторе подскочили в 385 раз г/г в 1 кв., в финансовом — в 5.2 раза; при этом планы по найму персонала самые скромные за 7-8 лет:

Рис. 24

Напомним, что данные трудовой статистики США наиболее сильно искажаются и, зачастую, вообще не имеют отношения к реальности. Однако в данном случае есть основания отнестись к ним серьёзно: показатель средней продолжительности рабочей недели, который практически не фальсифицируется (поскольку на него никто не смотрит) и очень устойчив, снизился с 34.5 часов до 34.4.

ЦБ Новой Зеландии поднял ставку на 0.50% до 5.25% .

ЦБ Австралии взял паузу в цикле повышения ставок, так же поступил и ЦБ Индии.

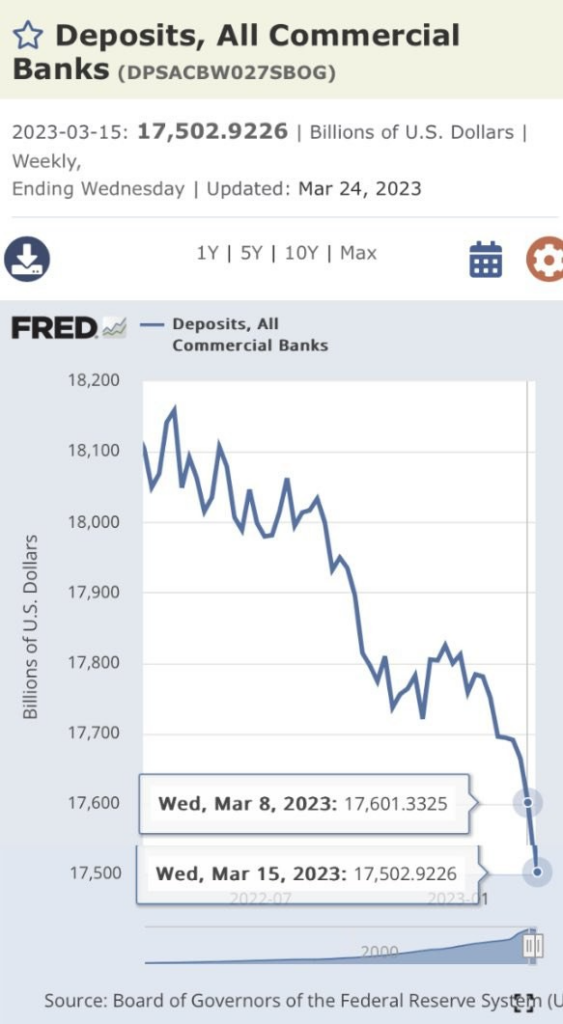

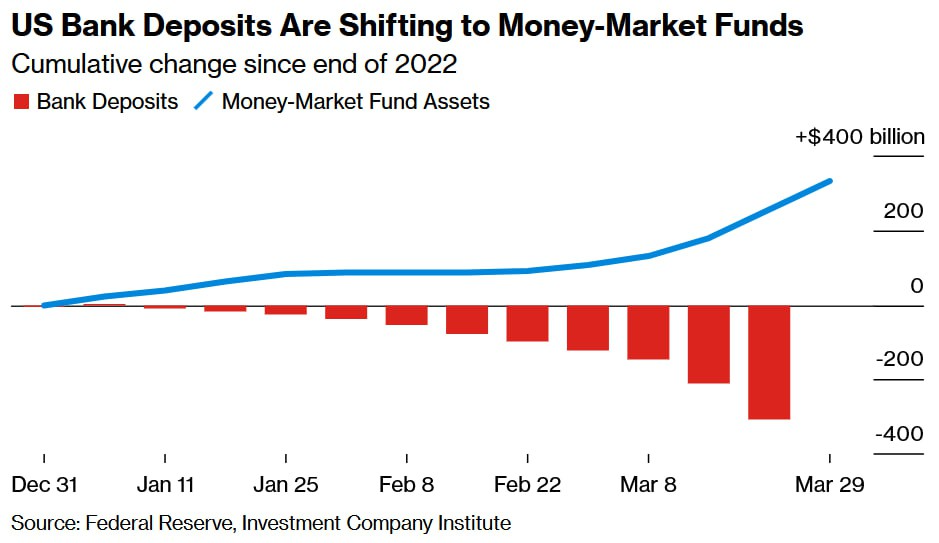

Основные выводы. Промышленность переняла эстафету у инфляции, если год тому назад каждый обзор сопровождался рекордными показателями роста цен, то в последнее время мы отмечаем падение показателей промышленного производства. При этом, скорее всего, процесс будет ещё какое-то время продолжаться в связи с состоянием банковской системы, в которой идёт очевидный отток депозитов:

Есть и другие проблемы у банков, например, рост задолженности. В условиях повышения ставок это увеличивает риски, а остановка в ужесточении денежной политики неминуемо приведёт к быстрому росту инфляции … В общем, несмотря на то, что прошедший несколько недель назад банковский кризис был рукотворный, не исключено, что он получит уже объективное продолжение.

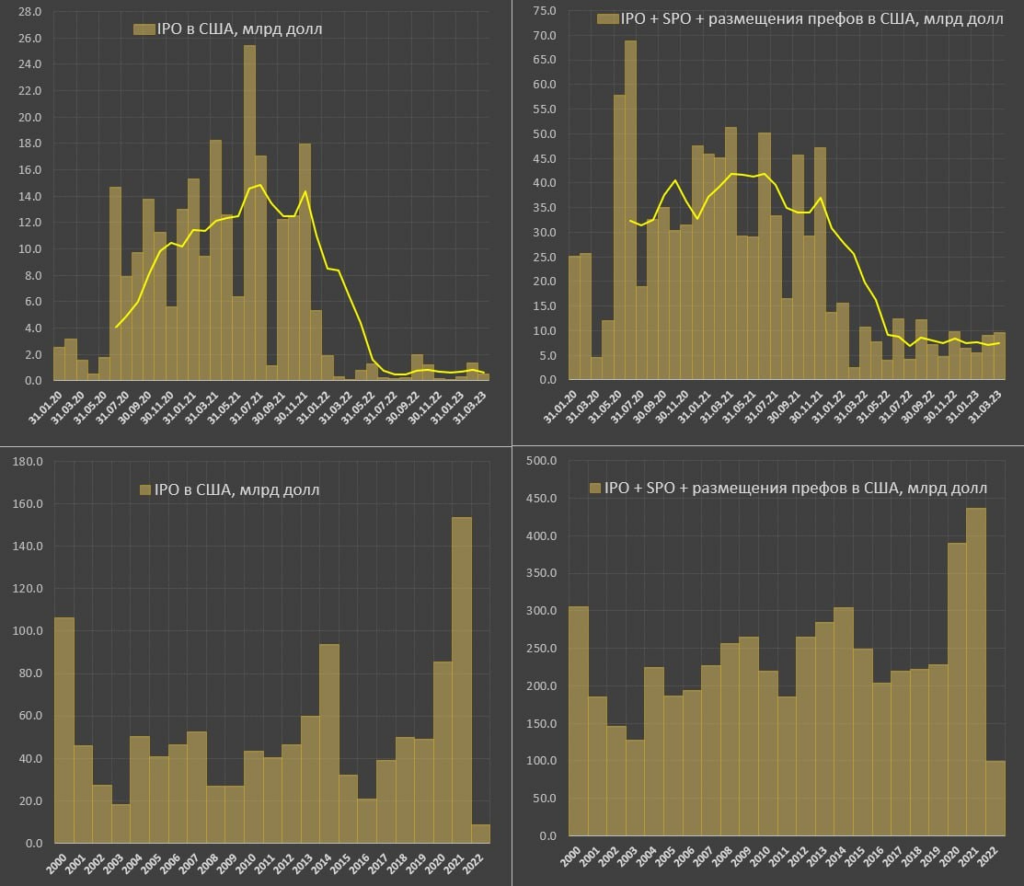

При этом и рынок капитала в США не функционирует должным образом (здесь мы ссылаемся на информацию от Павла Рябов, Spydell). Объем первичных размещений (IPO) находится практически на нуле — в среднем за последние полгода размещают по 0.6 млрд в месяц, что в 20-25 раз меньше, чем было в условиях инвестиционного бума в 2021.

Нормой считается среднемесячный объем размещений около 4 млрд долл, а учитывая фактор накопленной инфляции и объем ликвидности, около 6-7 млрд или почти 80 млрд в месяц (сейчас в 10 раз меньше).

С учетом вторичных и прочих размещений выходит 7.5 млрд в месяц в среднем за последние 6 месяцев (ситуация за март не изменилась – 9.5 млрд). Это в 5 раз меньше среднемесячных темпов в 2021 и в 2.5 раза меньше нормы или в 3.5 раза меньше в соответствии с объемом ликвидности.

Учитывая капитализацию рынка и емкость долларовой системы, подобный объем размещения минимальный за весь период, когда ведется статистика (с 1987).

Доступность рынка капитала имеет корреляцию с органическим ростом рынка, т.е инвестиционный цикл в размещениях всегда совпадает с ростом капитализации американского рынка. Соответственно, если рынок растет без приращения объема размещений – это свидетельствует о «фиктивном» или неустойчивом росте.

IPO, SPO – это весьма точный индикатор финансовых условий, инвестиционного климата и доверия инвесторов. Доступность рынка капитала находит свое отражение в инвестиционных циклах в реальной экономике.

Таким образом, околонулевые размещения, находящиеся на минимуме в современной истории, яркий маркер «инвестиционного паралича». В принципе, с лагом в полгода это отражается в капитальных инвестициях бизнеса, имеющих тенденцию к снижению.

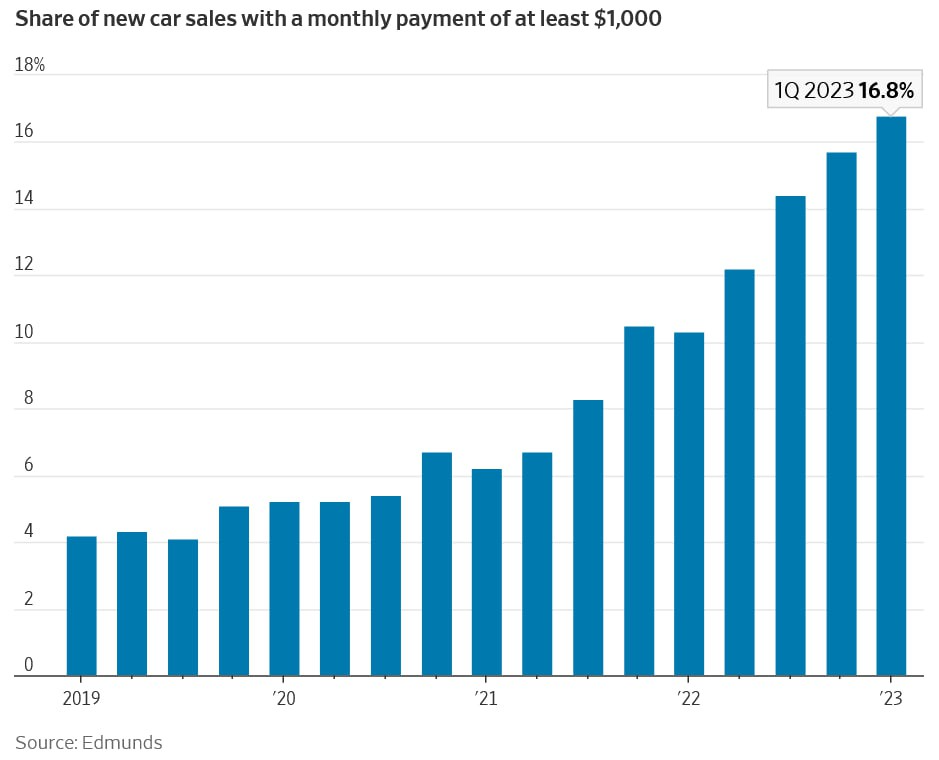

Всё это происходит на фоне растущей стоимости жизни. В качестве примера можно привести график доли продаж автомобилей, которые требуют месячных платежей более 1000 долларов в месяц:

При это граждане, как мы уже отмечали в предыдущих обзорах, склонны размещать деньги, которые они забирают в банках, в спекулятивные инструменты:

В общем, на фоне явно продолжающегося структурного кризиса мы имеем явно разбалансированные финансовые рынки, доверие к которым падает ещё и по политическим причинам. На следующей недели выйдут данные по инфляции в США и если и они окажутся не очень хорошими, можно уже ожидать некоторых резких реакций, как рынков, так и со стороны денежных властей.

Впрочем, наши читатели уже предупреждены, так что желаем им спокойных выходных и успешной трудовой недели!

Алексей Леонидович, почему в Австралии такое падение промышленных показателей? Когда там рост начнется в рамках AUKUS?

А Вы это кому пишете?

Извините меня, Михаил Леонидович! Новицкому Алексею Леонидовичу потом писала в чате и… Извинитеизвинитеизвините!

Ничего страшного!

Народ, извините за дилетантский вопрос. На графиках (столбиках) минус или плюс — это имеется в виду по отношению к предыдущему столбику (месяцу) или как то по другому?

А Вы какой график имеете в виду?

Например, рис 4, 15, 20.

Если YoY, то год к году, если МоМ, то месяц к предыдущему месяцу.

Михаил Леонидович добрый вечер!

Опечатки:

то негативная -> но негативная (по моему мнению)

Павла Рябов -> Павла Рябова

Спасибо!

Спасибо за текст и вашуработу, Михаил Леонидович! Это глоток свежего воздуха в затхлом мире экономических СМИ.