8-14 апреля 2023

Главная новость. Ключевая новость — падение промышленной инфляции, возможное начало дефляции (примерно такая же картина — в Китае).

Напоминаю, что мы неоднократно отмечали, что структурный кризис может идти по дефляционному или по инфляционному сценарию. Опыт 1930-32 гг. напугал денежные власти США настолько, что они были готовы на всё, чтобы не допустить дефляционного сценария (именно по этой причине сторонник заливания экономики «деньгами с вертолёта», преемник Гринспен на посту руководителя ФРС Бенджамин Бернанке получил прозвище «Беня-вертолёт»).

Как показал опыт, повышение ставки и другие способы ужесточения денежно-кредитной политики (ФРС очень активно сокращало денежную массу за счёт продаж находящихся на балансе ценных бумаг) дало результат, но не совсем тот, который ожидали.

Потребительская инфляция упала, но явно недостаточно:

Собственно, об этом говорят и многочисленные эксперты, например CEO JPMorgan Джейми Даймон: «Люди должны быть готовы к более высоким ставкам на более долгий срок». Но повышение ставок (или сохранение нынешних) в условиях снижающейся экономики (см. следующий раздел Обзора) приведёт только к ускорению спада. Который, напомним, продолжается уже полтора года и скрывается только за счёт занижения инфляции. Впрочем, возможно, скоро её не нужно будет занижать, дефляционные тенденции явно нарастают.

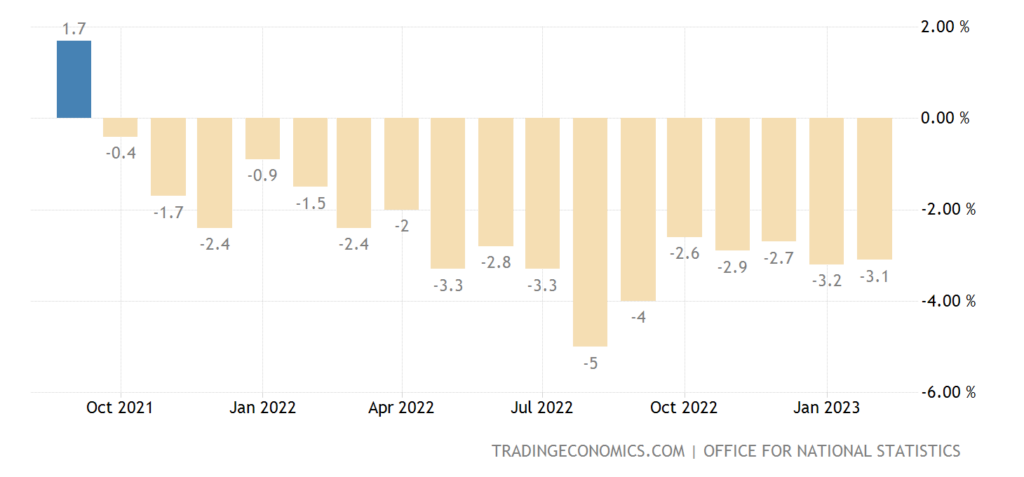

Макроэкономика. Промышленное производство в Британии -3.1% в год — 17-й минус подряд:

Рис. 4

Заказы на станки в Японии -15.2% в год — худшая динамика за 2.5 года:

Рис. 5

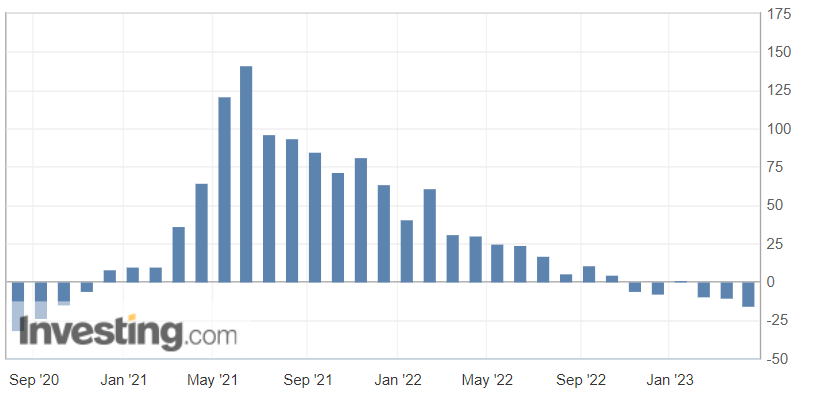

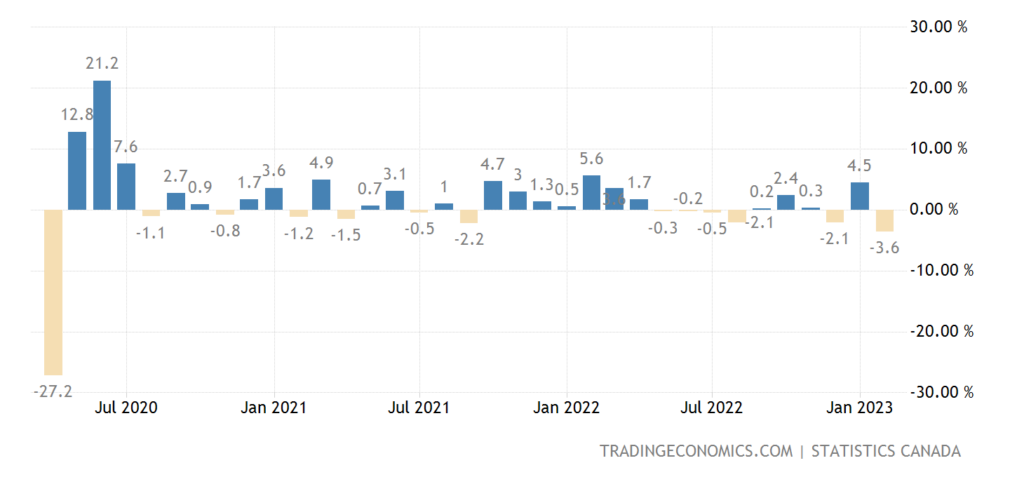

Продажи в обрабатывающей индустрии Канады -3.6% в месяц — сильнейший спад за 3 года:

Рис. 6

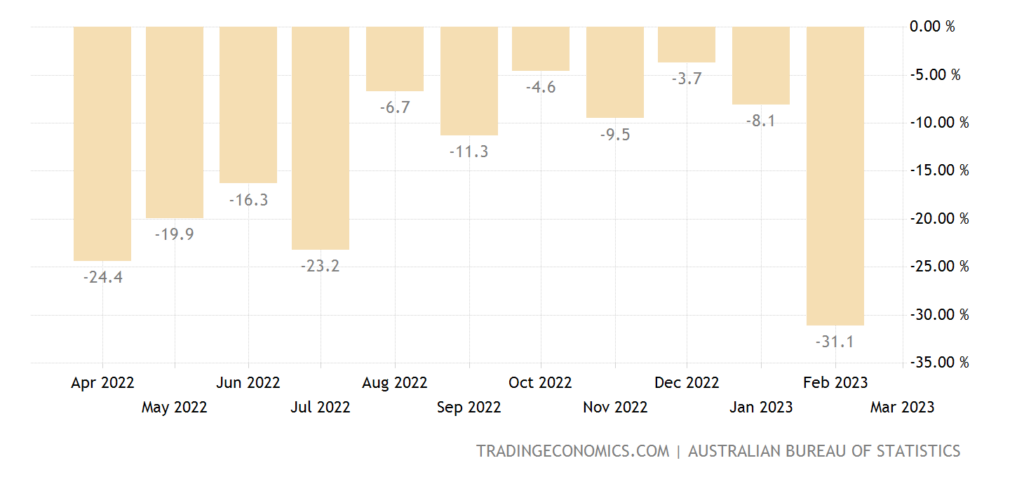

Разрешения на строительство в Австралии -31.1% в год — около рекордных низов:

Рис. 7

А их уровень откатился до значений 11-летней давности:

Рис. 8

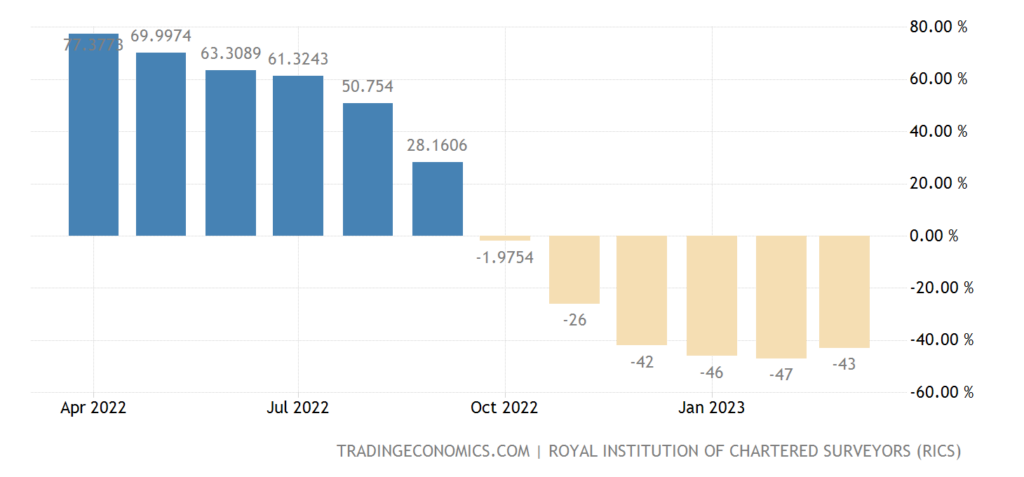

Баланс цен на жильё в Британии держится в минусе 6 месяцев подряд:

Рис. 9

Средняя ставка по ипотеке в Британии 7.22% — это 15-летний максимум:

Рис. 10

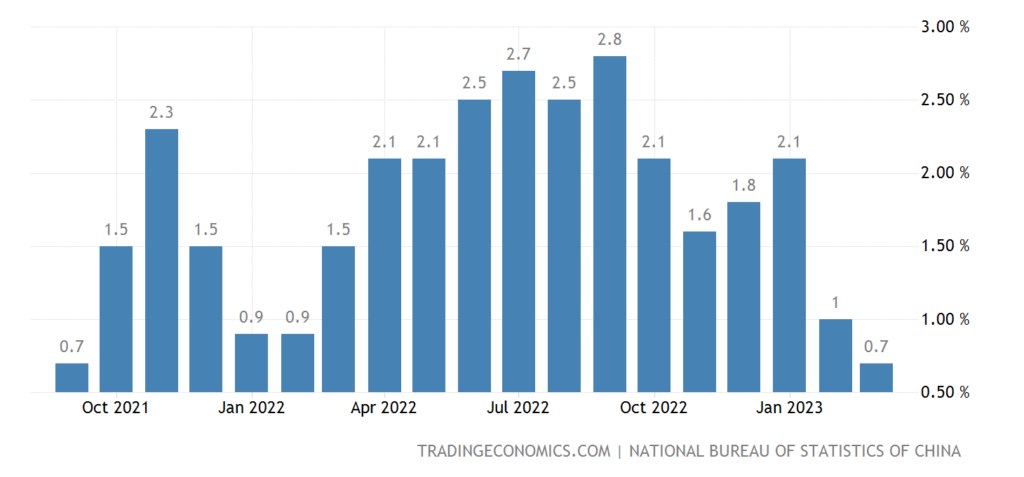

CPI Китая +0.7% в год — минимум за 1.5 года:

Рис. 11

PPI Китая -2.5% в год — дно почти за 3 года:

Рис. 12

Тут уже практически явная дефляция, судя по всему, а реальном секторе очень серьёзные проблемы.

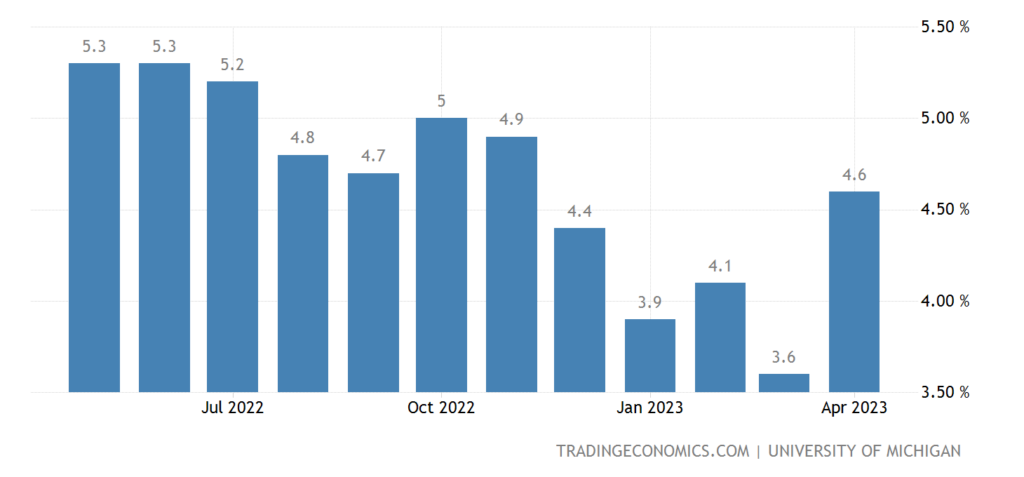

Инфляционные ожидания в США подскочили до 5-месячного максимума:

Рис. 13

Тут нужно прокомментировать. Как же так, промышленная инфляция превращается в дефляцию, потребительская худо-бедно падает, а народ ожидает рост цен? А дело в том, что есть некоторый опыт, по мере того, как компании снижают цены на фоне падения спроса, растёт их задолженность. И, рано или поздно, дело доходит до банкротств и/или закрытия производств, после чего оставшиеся производители поднимают цены. Это уже не рыночная экономики, это экономика на падающих рынках, совсем другая логика работает.

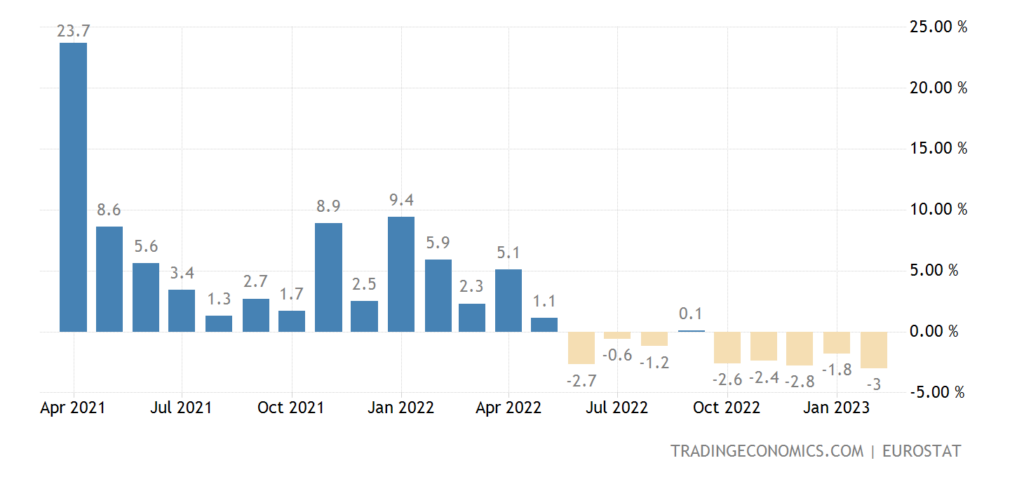

Объём розничных продаж еврозоны -3.0% в год — сильнейший спад за 2 года, 5-й минус подряд и 8-й за последние 9

месяцев:

Рис. 14

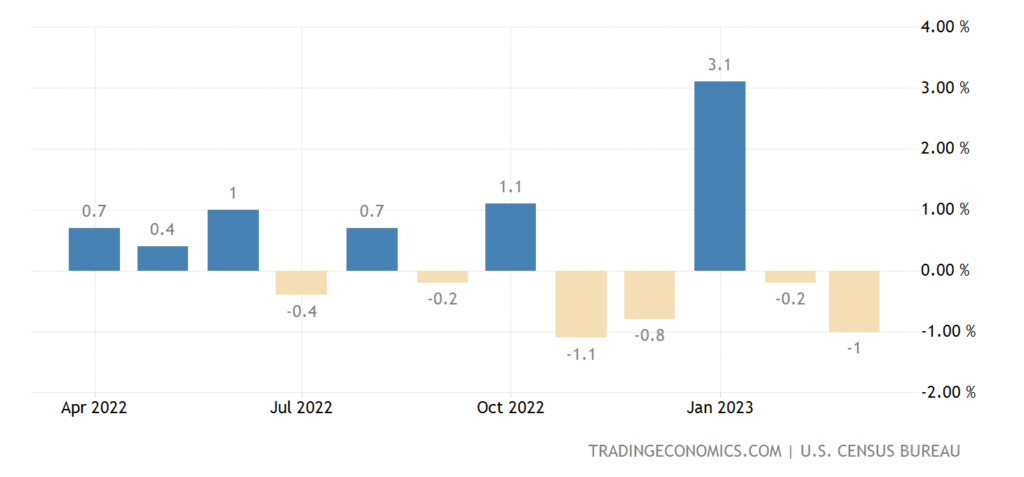

Розница США -1.0% в месяц — 4-й минус за последние 5 месяцев:

Рис. 15

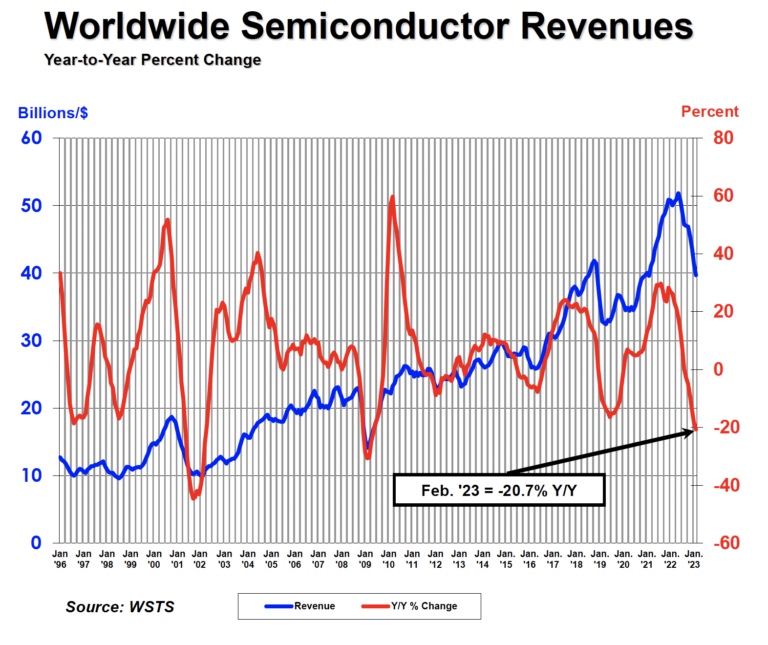

Мировые продажи полупроводников -20.7% в год — минимум с 2009-го:

ЦБ Южной Кореи оставил денежную политику прежней, как и ЦБ Канады. А вот опубликованный протокол последнего заседания ФРС США подтвердил готовность правления продолжать ужесточение кредитно-денежной политики. Феномен стагфляции уже имеет место (спад производства на фоне всё ещё высокой даже номинальной, не то, что реальной инфляции). Пауэлл хочет усилить эту тенденцию? Ну, имеет право, в конце концов, речь идёт лишь о вариантах спада, остановить его всё равно не получится!

Основные выводы. Как и следовало ожидать, после банковского кризиса, который возобновил эмиссионную поддержку финансового сектора, у банков всё хорошо:

JPMorgan отчитался об увеличении прибыли на 52% до $12,62 млрд, или $4,10 на акцию, за три месяца, закончившихся 31 марта. Без учета единовременных затрат банк заработал 4,32 доллара на акцию, опередив средние ожидания аналитиков в 3,41 доллара на акцию.

Чистый процентный доход Wells Fargo вырос на 45%, до 13,34 млрд долл. Банк заработал 1,23 доллара на акцию, исключая разовые статьи, за квартал, закончившийся 31 марта. Это по сравнению со средней оценкой аналитиков в 1,13 доллара на акцию.

Citi заработал 1,86 долл. на акцию в первом квартале, превзойдя среднюю оценку аналитиков в 1,67 доллара. Чистая прибыль выросла на 7% до $4,6 млрд, или $2,19 на акцию — с $4,3 млрд, или $2,02 на акцию годом ранее.

BlackRock, крупнейший в мире управляющий активами, сообщил о скорректированной прибыли в размере 7,93 долл. на акцию. В соответствии с консенсус-прогнозом ожидалась прибыль в 7,76 долл. на акцию.

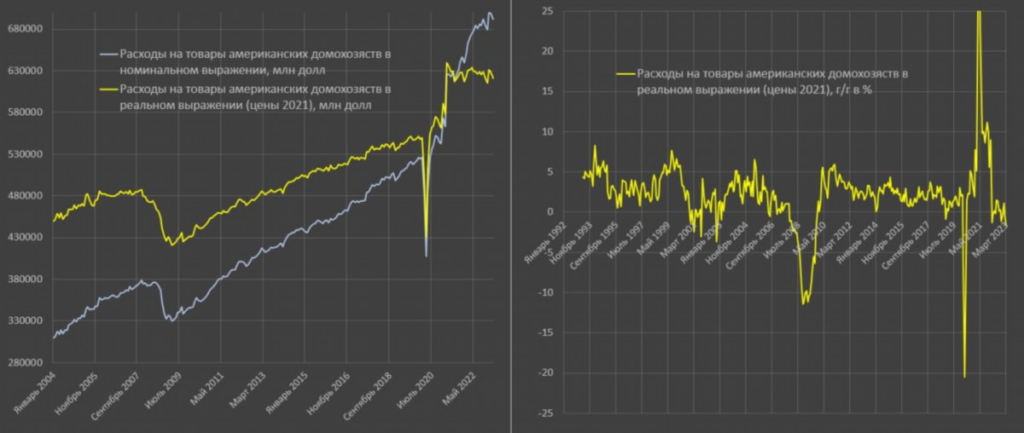

А вот у домохозяйств картина выглядит не так оптимистично:

И это — с учётом официальных показателей инфляции. А если учесть реальные, то расходы домохозяйств будут падать (сравни с показателями розничных продаж в предыдущем разделе).

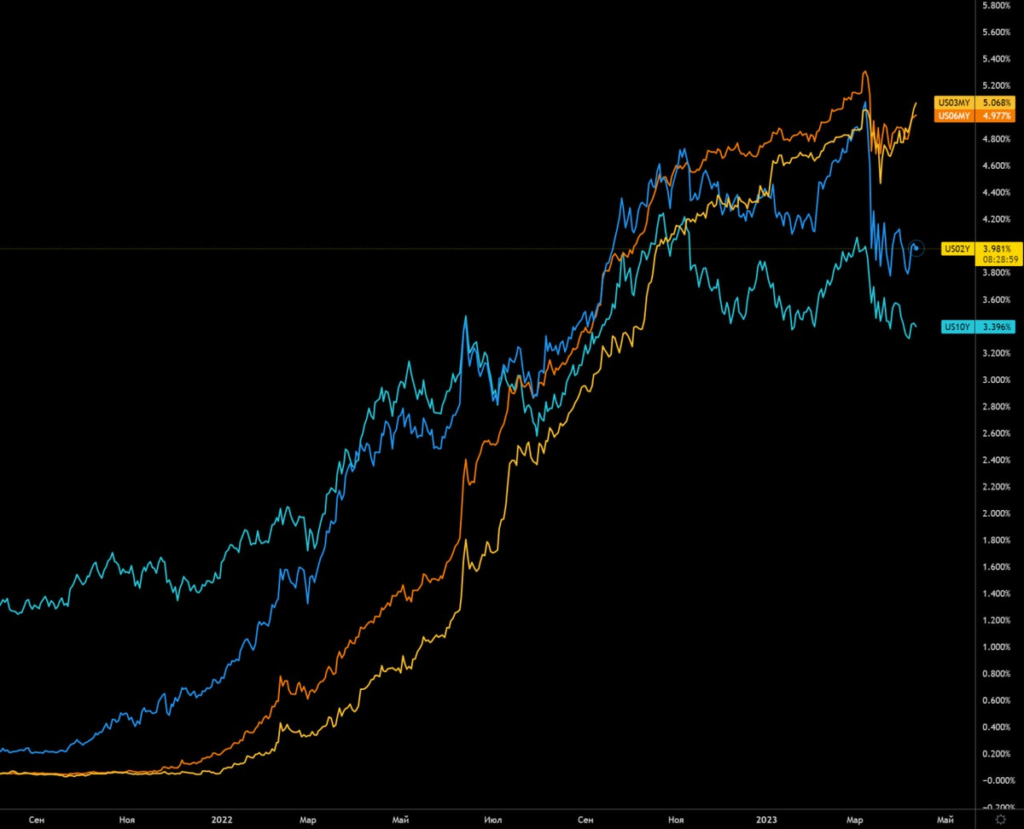

При этом на финансовых рынках картина выглядит всё более и более искажённой:

Когда доходность «коротких» бумаг больше «длинных», причём достаточно долго, можно смело говорить, что рынок находится в весьма нестабильном состоянии. Раньше это вообще было очень убедительным признаком спада, но сейчас, когда вся система находится в «красной» зоне, говорить о каких-то устойчивых показателях не приходится. Поневоле инвесторы начинают нервничать, что стабильности не добавляет.

Поздравляем всех наших православных читателей с праздником Пасхи! А остальным желаем приятных выходных и беспроблемной рабочей недели!

четка и по делу

Михаил Леонидович, спасибо за обзор.

Как Вы считаете, окажет ли развитие нейросетей значительное влияние на макроэкономику? Например, повлечет ли это значительное увеличение производительности и одновременно массовую замену профессий интеллектуального труда (где сосредоточен средний класс) на ИИ?

Михаил Леонидович — выздоравливайте! Вы нам нужны здоровым и полным сил!

Михаил Леонидович добрый день!

Спасибо за обзор!

Опечатки:

а реальном -> а в реальном

Скажите, а вот мне режет слух «Куда НЕ пойдешь …» По-моему, правильно «Куда НИ пойдешь …»

«Ни», конечно.

Михаил Леонидович вас также поздравляю с светлой пасхой! Христос воскресе!

Решил сделать краткий конспект, чтобы было видно, что, может быть и по делу, но крайне нечетко и напоминает китайскую классификацию собак.

***

1. Главная новость.

Ключевая новость — падение промышленной инфляции, возможное начало дефляции (примерно такая же картина — в Китае).

Повышение ставки и другие способы ужесточения денежно-кредитной политики (ФРС очень активно сокращало денежную массу за счёт продаж находящихся на балансе ценных бумаг) дало результат, но не совсем тот, который ожидали.

Потребительская инфляция упала, но явно недостаточно:

2.Макроэкономика.

Промышленное производство в Британии -3.1% в год — 17-й минус подряд;

Заказы на станки в Японии -15.2% в год — худшая динамика за 2.5 года;

Продажи в обрабатывающей индустрии Канады -3.6% в месяц — сильнейший спад за 3 года

Разрешения на строительство в Австралии -31.1% в год — около рекордных низов, а их уровень откатился до значений 11-летней давности

Баланс цен на жильё в Британии держится в минусе 6 месяцев подряд (что такое баланс цен на жилье?)

Средняя ставка по ипотеке в Британии 7.22% — это 15-летний максимум

CPI Китая +0.7% в год — минимум за 1.5 года

PPI Китая -2.5% в год — дно почти за 3 года

Тут уже практически явная дефляция, судя по всему, а реальном секторе очень серьёзные проблемы.

Инфляционные ожидания в США подскочили до 5-месячного максимума

Объём розничных продаж еврозоны -3.0% в год — сильнейший спад за 2 года, 5-й минус подряд и 8-й за последние 9 месяцев

Розница США -1.0% в месяц — 4-й минус за последние 5 месяцев

Мировые продажи полупроводников -20.7% в год — минимум с 2009-го

ЦБ Южной Кореи оставил денежную политику прежней, как и ЦБ Канады. А вот опубликованный протокол последнего заседания ФРС США подтвердил готовность правления продолжать ужесточение кредитно-денежной политики. Феномен стагфляции уже имеет место

3. Основные выводы (предельно внезапно).

Как и следовало ожидать, после банковского кризиса, который возобновил эмиссионную поддержку финансового сектора, у банков всё хорошо.

***

Михаил Леонидович, ну откуда вывод у Вас выводится, и почему в выводах Вы приводите доказательства? Это же выводы, резюме, подведение итогов — какие доказательства в итогах?

А почему у Вас Британия отражена в разных местах — Китай собран, Америка собрана, Британия разбросана. У Вас плавающая классификация в изложении? Ну, тогда поясните один раз методику построения анализа, чтобы он не выглядел отпиской, работой на отлюбись, сделанной на коленке.

Зависит от обстоятельств. Иногда статистика группируется по показателям, иногда — по странам, иногда — по отраслям. Моя задача показать картину недели, и, отчасти, некоторые системные моменты. Так и рассматривайте обзоры, как некоторое описание прошедшей недели.

Материал интересный.

Но в обзорах такой капустник (структуры нет, последовательность изложения идей перескакивает без каких-либо пояснений), что платить за него не хочется.

Хотелось бы получать более качественный, структурированный, логически связанный анализ — если он предоставляется на платной основе.

Кто же Вас заставляет платить?