25-31 марта 2023

Главная новость. Как мы помним, в предыдущем обзоре спорили между собой три новости, одной из которых стал визит в Россию нового-старого главы («императора») Китая Си Цзиньпина. Мы отметили, что этот визит означает фактически ликвидацию однополярного мира и одновременно с визитом и в последующие две неполные недели произошло следующее:

— Китай и Бразилия отказались от торговли в долларах между своими странами и достигли соглашения о торговле своими собственными валютами;

— Саудовская Аравия рассматривает возможность принятия китайских юаней для продажи нефти;

— Китай и Франция завершили первую торговлю СПГ с использованием юаней;

— Россия объявила, что рассматривает возможность использования китайского юаня в качестве резервной валюты;

— Саудовская Аравия сотрудничает с Китаем в строительстве нефтеперерабатывающего завода стоимостью 83,7 млрд китайских юаней (12,2 млрд долларов);

— Китай и Бразилия договорились использовать китайский юань в трансграничных сделках.

Ну а доля мировых резервов в долларах США снизилась с 72% в 1999 году до 59% в настоящее время.

Таким образом, политические события дают эффект уже практически без временного лага. Ну, или, закрытые для широкой публики действия крупных стран становятся публичными и начинают активно формировать новую реальность. Ну и для пущего веселья — резко подскочили свопы кредитного дефолта на однолетние бумаги Казначейства:

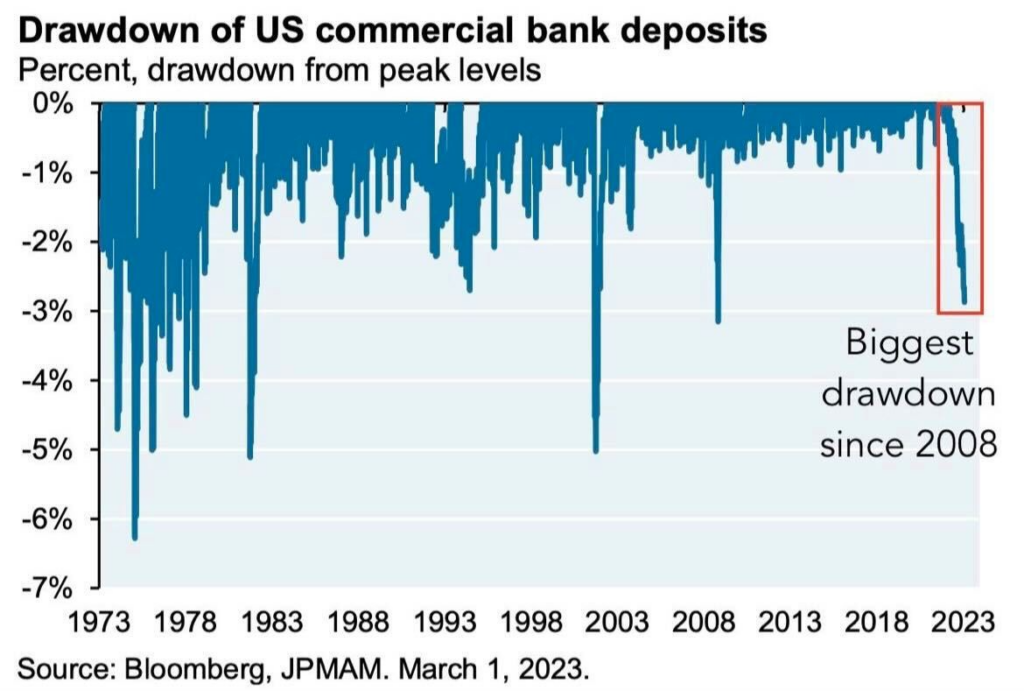

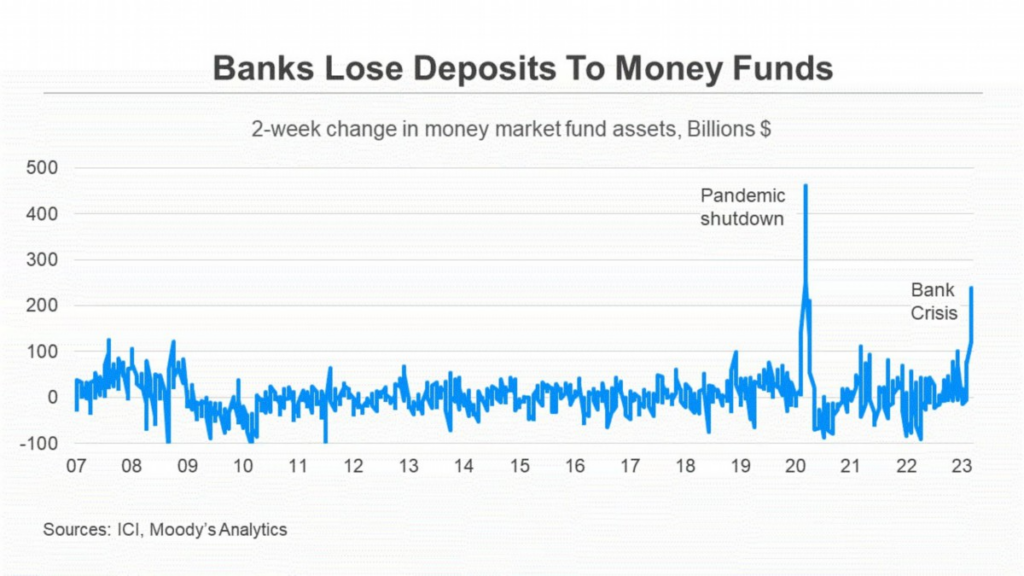

С точки зрения здравого смысла — бред, конечно, но на бирже свои правила. А вот банковские депозиты активно сокращаются (и масштаб этих сокращений уже вызывает нездоровые ассоциации):

В общем, главная новость недели — резкое падение «здоровья» доллара. Впрочем, в политическом поле США это всё было перекрыто новостями о возможном аресте Трампа …

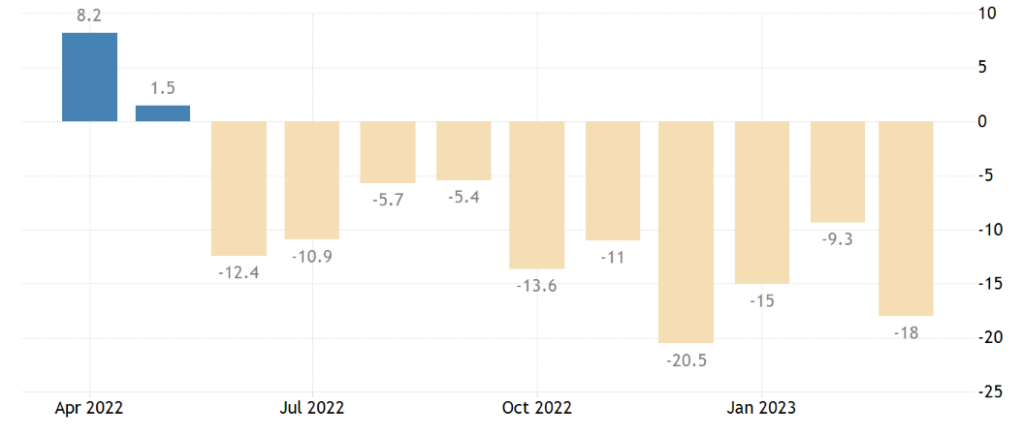

Макроэкономика. Промышленное производство в Бразилии -0.3% в месяц — 3-й минус подряд и 5-й за последние 6 месяцев:

Рис. 3

В Японии -0.6% в год — 4-й минус подряд:

Рис. 4

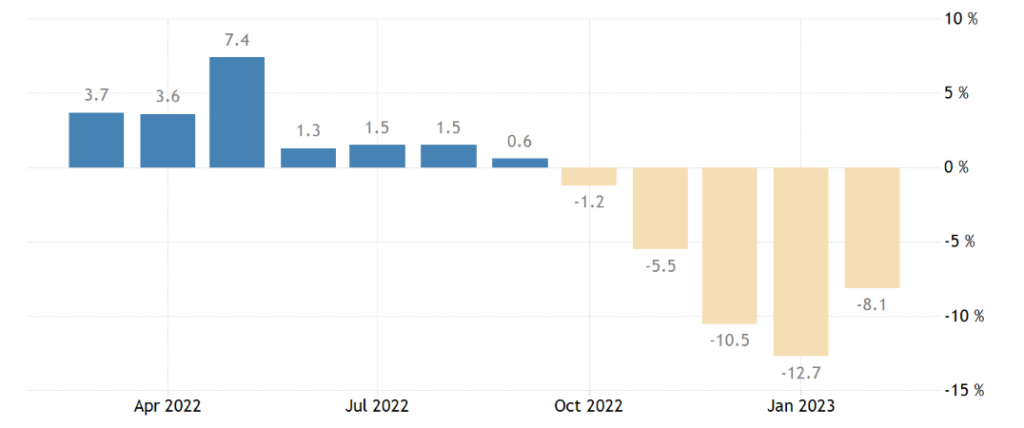

Выпуск промышленности Южной Кореи -3.2% в месяц — 7-й минус за последние 8 месяцев:

Рис. 5

И -8.1% в год — 5-й месячный минус подряд:

Рис. 6

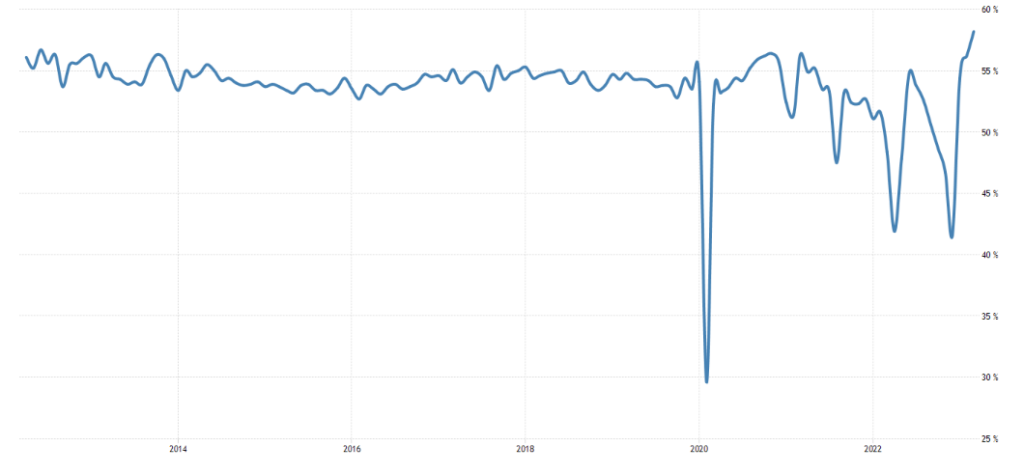

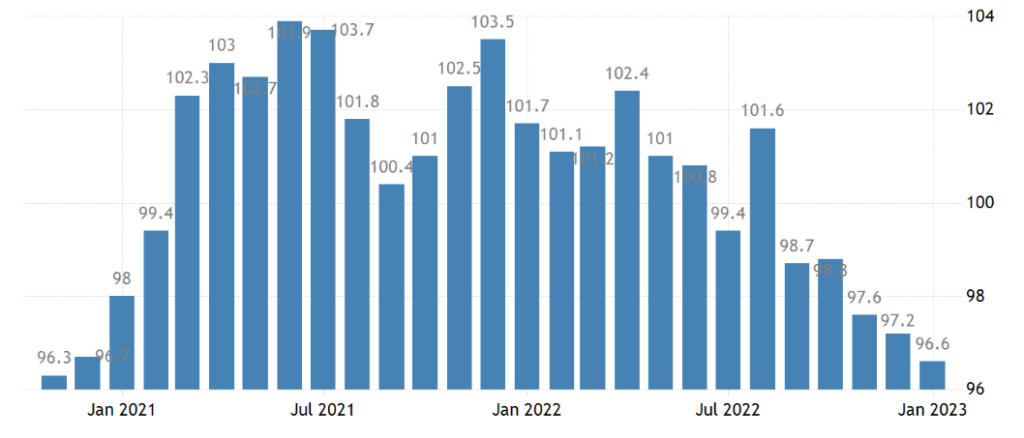

Зато официальный PMI (экспертный индекс состояния отрасли; его значение уже 50 означает стагнацию и спад) непроизводственных секторов Китая максимален за 12 лет (58.2):

Рис. 7

Вопрос только, это результат эмиссионного стимулирования, творчества статистических органов или реальность? Ответа, в общем, пока нет.

Индекс активности производственного сектора в зоне Федерального резервного банка (ФРБ) Техаса держится в минусе 11 месяцев подряд:

Рис. 8

А сфера услуг того же региона — 10 месяцев подряд, индекс рядом с 3-летним минимумом:

Рис. 9

Аналогичный показатель ФРБ Ричмонда обновил 3-летнее дно и тоже показал 10-й минус подряд:

Рис. 10

По Чикаго таких данных на этой неделе нет, но PMI Чикаго (43.8) 7 месяцев подряд держится в зоне спада:

Рис. 11

Опережающие индикаторы Японии на дне с ноября 2020-го:

Рис. 12

Разрешения на строительство в Новой Зеландии -9.0% в месяц — 3-й минус подряд:

Рис. 13

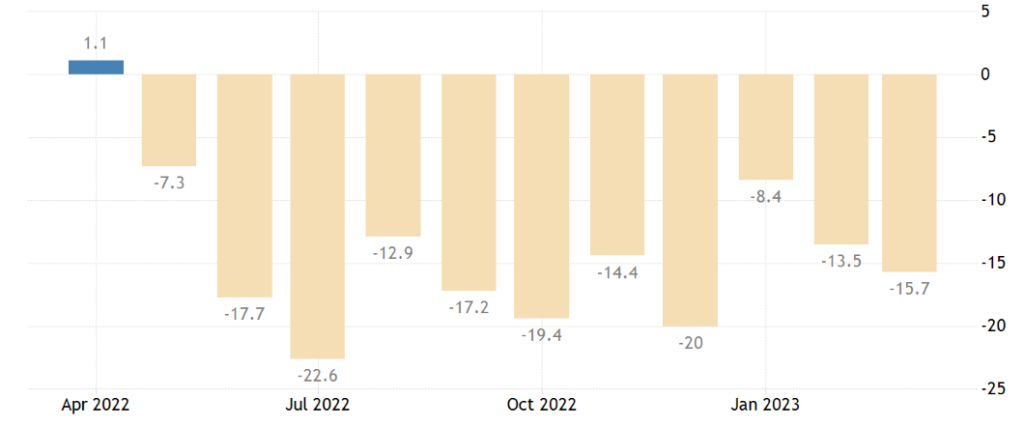

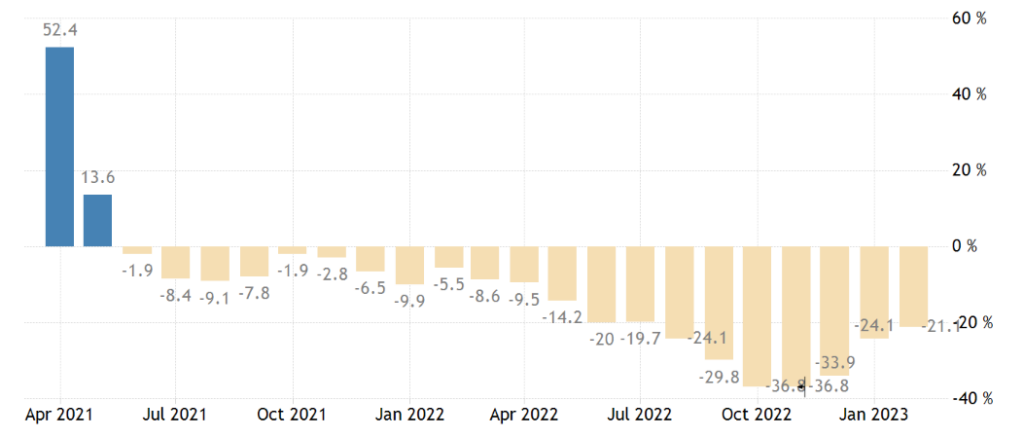

Незавершённые продажи вторичного жилья в США -21.1% в год — 21-й месячный минус подряд; ранее более долгий период падения был лишь в 2005/08-м:

Рис. 14

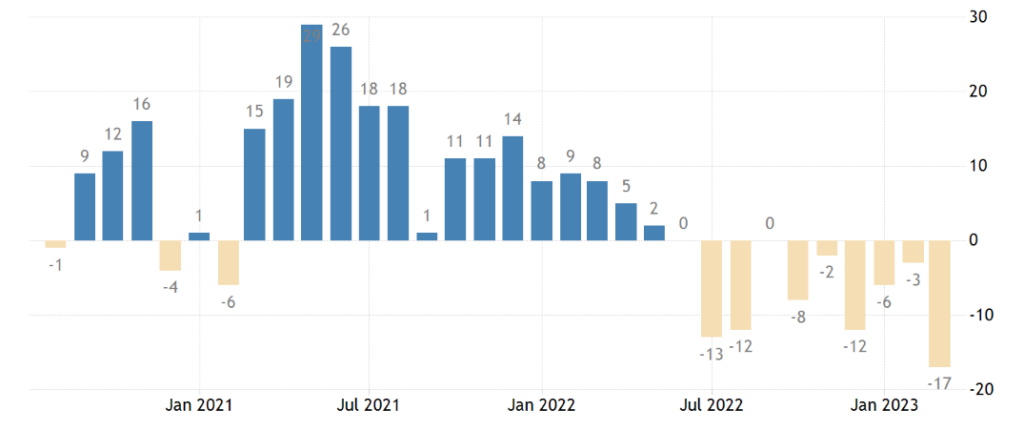

Чистое ипотечное кредитование в Британии минимально за 1.5 года, без учёта ковидного провала — с 2016-го (тогда это было следствием Брекзита), а до того — с 2013-го:

Рис. 15

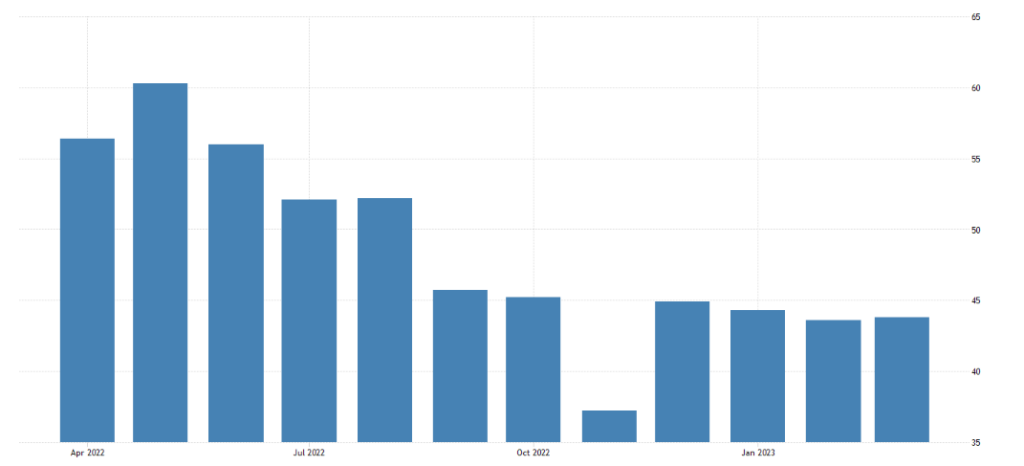

Похожая картина в кредитовании физлиц в целом:

Рис. 16

Цены на жильё в Британии -0.8% в месяц (7-й минус подряд) и -3.1% в год (худшая динамика с 2009-го):

Рис. 17

Рис. 18

Цены на жильё в США по данным частных экспертов -0.6% в месяц — 7-й минус подряд, впервые за 11-12 лет:

Рис. 19

И лишь +2.5% в год — дно с 2019-го; в Сан-Франциско уже -7.6%:

Рис. 20

Официальные данные подтверждает тренд — минимальный рост за 3 года, а на западном побережье уже спад:

Рис. 21

Агрегат M3 в еврозоне +2.9% в год — худшая динамика с октября 2014-го:

Рис. 22

Рис. 23

Кто-то скажет: «Ура! Инфляция начнёт снижаться!», однако это не так. В период структурного кризиса рост инфляции, во многом, носит характер роста издержек (содержание искажённой структуры экономики обходится всё дороже). Это рост не монетарный, его снижением денежной массы не ликвидируешь, что хорошо памятно нашим гражданам по «реформам» 90-х годов.

Более того, поскольку снижение денежной массы сокращает инвестиционный процесс, инфляция издержек растёт, мы писали об этом, повышение ставки вызывает рост структурной составляющей инфляции. Так что, скорее всего, такой медленный рост денежной массы (сильно ниже даже официальной инфляции) означает усиление деградационных процессов в экономике.

Ну и картинка, для уточнения:

«Чистый» (за вычетом высоко волатильных компонент еды и топлива) CPI (индекс потребительской инфляции) еврозоны +5.7% в год — рекорд за 32 года наблюдений:

Рис. 25

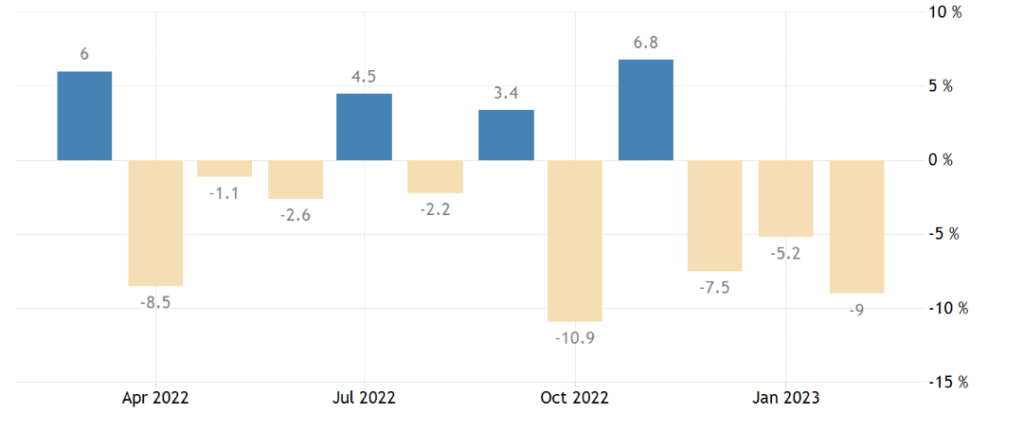

Объём розничных продаж в Германии -1.3% в месяц — 3-й минус подряд:

Рис. 26

И -7.1% в год — 10-й месячный минус подряд:

Рис. 27

И это уже спад экономики без всяких сомнений.

Японская безработица на годовых максимумах:

Рис. 28

А германская — почти на 2-летних:

Рис. 29

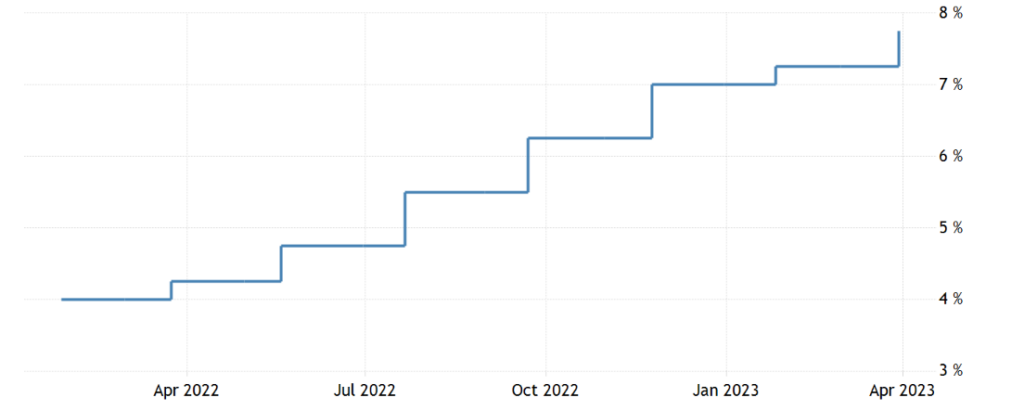

ЦБ ЮАР поднял ставку на 0.50% до 7.75% .

Рис. 30

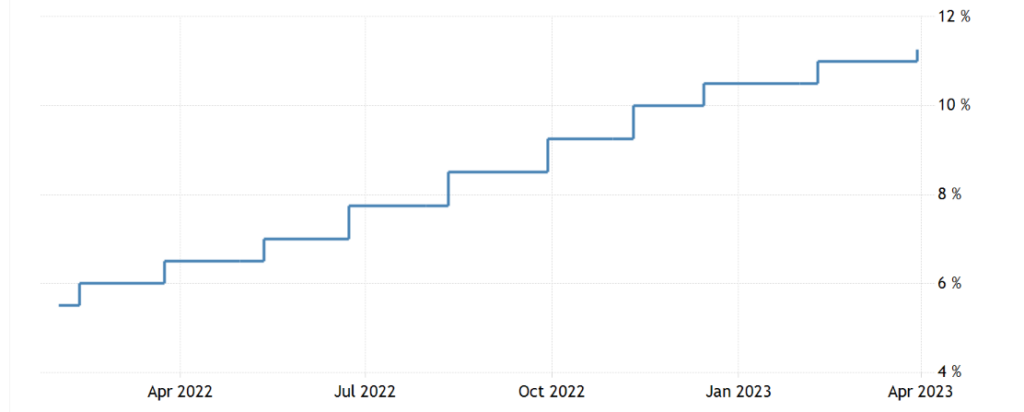

ЦБ Мексики повысил процент на 0.25% до 11.00% .

Рис. 31

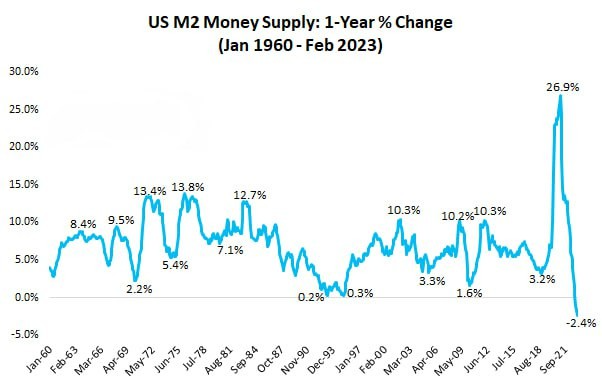

Основные выводы. Для начала — по данным региональных резервных банков США. График денежной массы (агрегат М2) в США:

Казалось бы, денежная масса падает, инфляция должна падать! Но тут такой же эффект, как и в ЕС: структурная компонента инфляции не снижается с ростом ставки. А вот для банков возможности зарабатывать падают — что и было продемонстировано финансовой элитой США в недавно организованном кризисе.

В общем, на фоне борьбы с инфляцией начинает падать экономика, что мы видим в цифрах, но беда в том, что банки, которые получили за последние три недели значительные объёмы денег тут не помогут. Поскольку делать инвестиции они не хотят (риски слишком велики), а спекуляциями экономике не поможешь, только инфляция подскочит, уже монетарная составляющая.

Более того, граждане, как мы уже отметили, снимают депозиты и вкладывают деньги в спекулятивные инструменты, в прошлом Обзоре мы уже это отмечали:

И в такой ситуации банки вынуждены пересматривать свои возможности инвестировать «вдолгую» опираясь на депозиты граждан: риски тут начинают серьёзно расти. Соответственно, экономика США начинает проседать …

Ну а в остальном продолжается типичный структурный кризис, который не могут описать денежные власти США и ЕС, зато отлично описали наши эксперты. А потому, наши читатели могут спокойно отдыхать в выходные и продолжить свою работу на следующей неделе, они-то понимают, что происходит и к чему это может привести.

До следующей недели!

Добрый вечер!

Говорят в США местные водоканалы рассылают письма об индексации тарифов в связи с инфляцией на 8,2 %.

Михаил Леонидович, подскажите, пожалуйста, откуда может браться такая цифра.

Спасибо.