26 ноября-2 декабря 2022

Главная новость. Основной новостью стала психологическая подготовка общественности, а затем и признание главы ФРС Пауэлла в том, что цикл повышения ставок может замедлиться. С учётом того, что буквально несколько недель назад руководителями ФРС было жёстко сказано: будем повышать до тех пор, пока инфляция не станет 2%, нравится это кому-то или нет.

Что это может значить? Прежде всего отметим, что темпы спада инфляции, хотя они и имеют место, явно уступают надеждам руководства денежных властей США, о чём они уже пару недель говорят, а мы обсуждали в предыдущем обзоре. Но есть и ещё одно важное обстоятельство: повышение ставки ведёт к опасным последствиям, повышению стоимости обслуживания сильно выросшего за последние десятилетия долга. Усугубленного резким снижением денежной массы, то есть потенциальных доходов заёмщиков.

Мы не можем здесь знать точные показатели, ни инфляции, ни нагрузки на заёмщиков. Официальные значения показателей инфляции показывают снижение (см. предыдущий Обзор), однако их реальные значения нам неизвестны. Возможно, что картина и не такая уж оптимистичная. И уж точно эти показатели, даже в своём официальном виде, больше, чем хотелось бы руководителям денежных властей. Соответственно, есть два варианта их логики.

Первый: они считают, что всё идёт «как надо», но чуть медленнее, чем хотелось бы. И поэтому имеет смысл подождать, не произойдёт ли снижение инфляции «само собой». Второй: они точно видят, что нарастают негативные последствия повышения ставки и сокращения денежной массы и надеются, что инфляция будет продолжать сокращаться, поскольку повышать ставку становится уже просто опасно.

Напомним, что дискуссия о причинах кризиса 1930-32 гг., который привёл к «Великой» депрессии, пришла к выводу (который сегодня является общепринятым) о том, что было излишнее ужесточение денежно-кредитной политики. Наш вывод совершенно другой (см. М.Хазин, «Воспоминания о будущем»), но в данном случае это роли не играет, поскольку денежные власти США принимают решение исходя из своего опыта. Иными словами, в этом месте Фонд М.Хазина может позволить себе сделать прогноз, отличный от прогноза ФРС (как это было осенью 2021 года, когда мы, в отличие от денежных властей США, прогнозировали рост инфляции и оказались правы).

Суть его в том, что инфляция не будет сокращаться до желаемых Пауэллом и его соратниками 2%. Его структурная компонента останется и, весьма возможно, будет даже нарастать, поскольку ужесточение денежно-кредитной политики ведёт к ускорению структурного кризиса (как это и произошло почти 100 лет назад).

На сегодня можно оценить структурную компоненту инфляции процентов в 8, но это очень общая оценка, которая, к тому же, исходит из официальных цифр, которые могут серьёзно занижаться (и никто не знает, насколько). Если ФРС на следующей неделе не повысит ставку или повысить незначительно, к середине января, когда появятся декабрьские показатели инфляции, мы, скорее всего, увидим или незначительный рост или остановку снижения инфляционных показателей и руководство денежных властей США после новогодних каникул будет вынуждено вернуться к вопросу. Ну а мы сможем понять, какой из двух описанных выше сценариев соответствовал реальности.

Продолжение темы — в заключительном разделе. А мы пока только отметим, что общеэкономические процессы в США не вселяют оптимизма (см. следующий раздел настоящего Обзора).

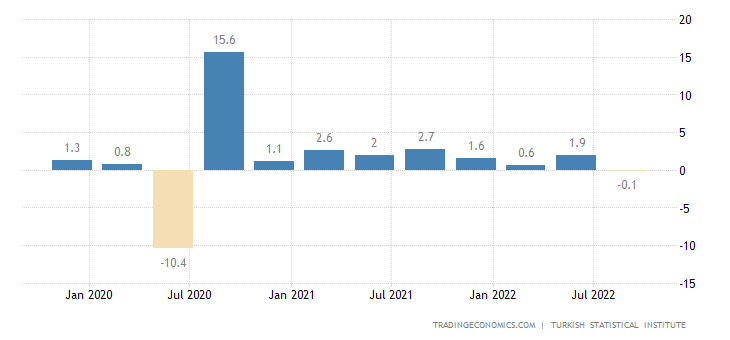

Макроэкономика. ВВП Турции впервые за 2 года ушёл в минус (-0.1% в квартал):

Турция — экспортная страна и поэтому значительно менее зависит от высокой инфляции, чем США. Но снижение её ВВП говорит о том, что общие деградационные процессы в мировой экономике начинают действовать уже и через мировые рынки.

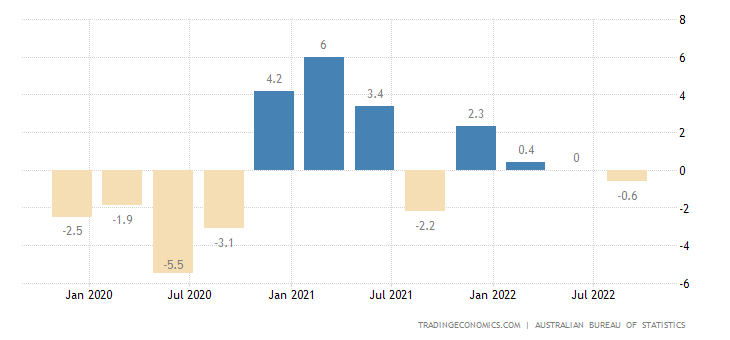

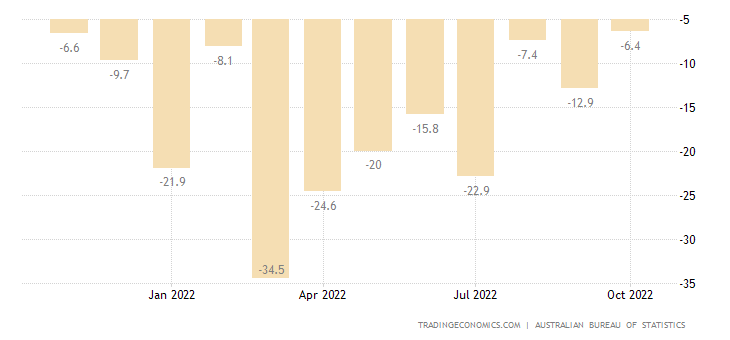

Частные капитальные расходы в Австралии -0.6% в квартал после 0.0% ранее:

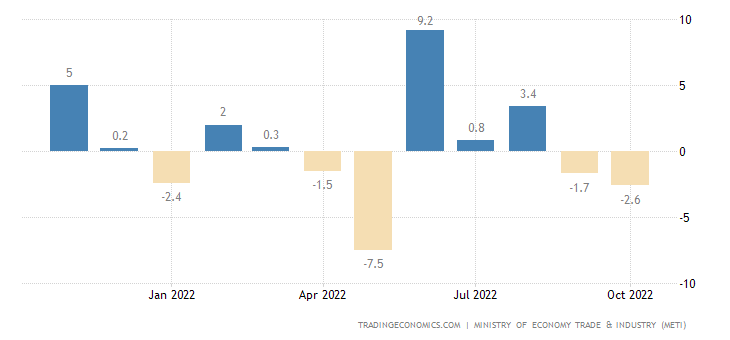

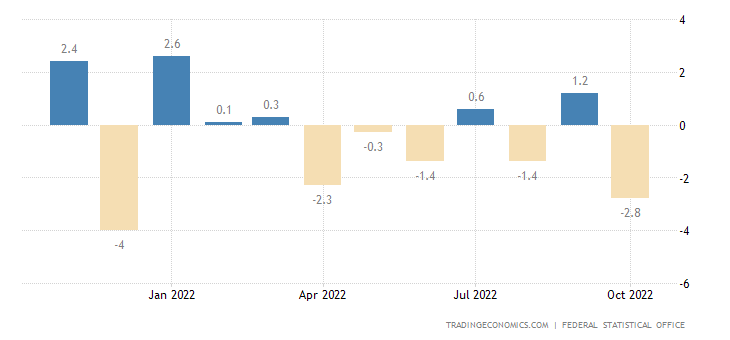

Промышленное производство в Японии -2.6% в месяц — 2-й минус подряд:

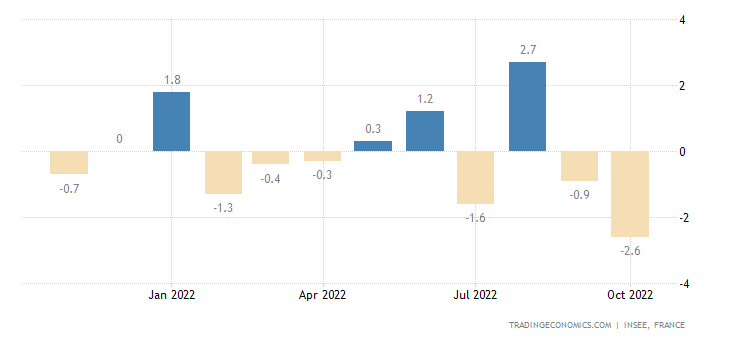

Ровно то же самое во Франции:

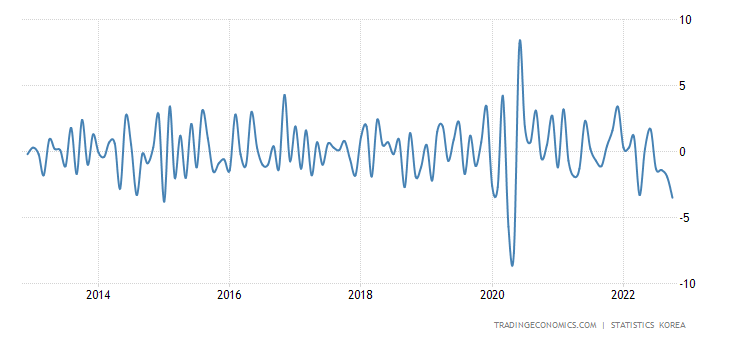

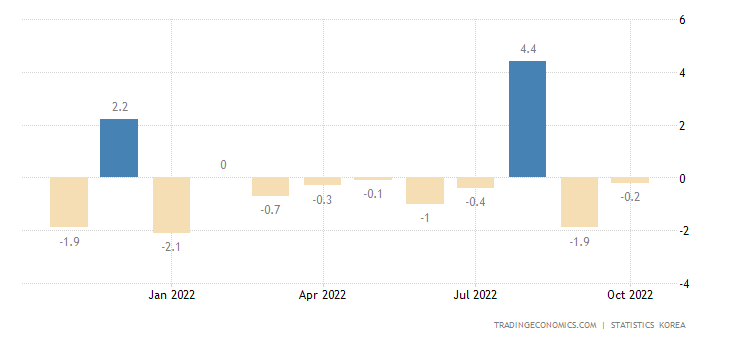

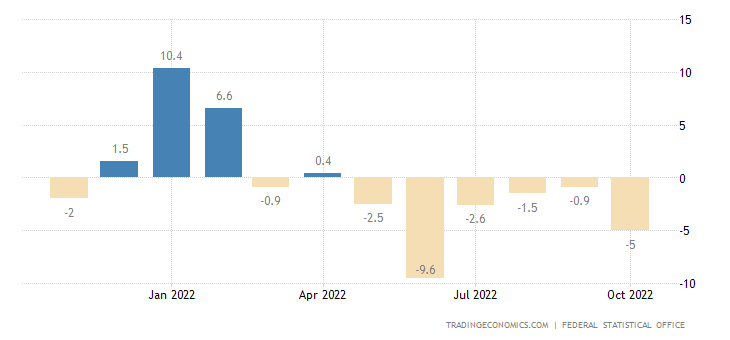

Промышленное производство в Южной Корее -3.5% в месяц — 4-й минус подряд и худшая динамика с 2020-го (а до того — с 2014-го):

Отчего и годовая динамика ушла в минус (-1.1%) впервые более чем за год:

Продажи в обрабатывающей индустрии Италии -1.2% в месяц — 3-й минус за последние 4 месяца:

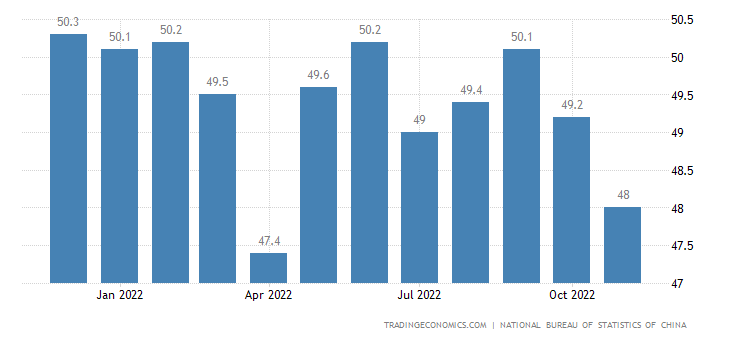

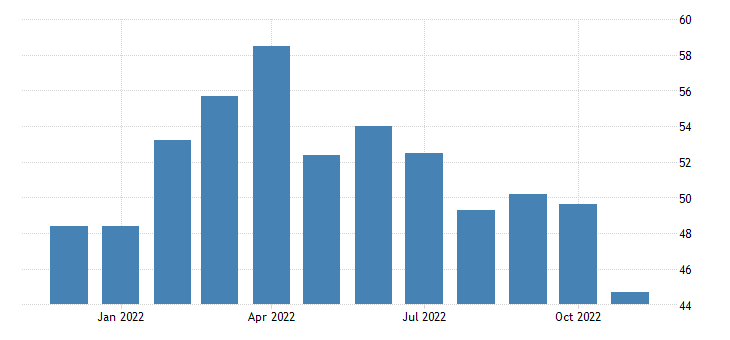

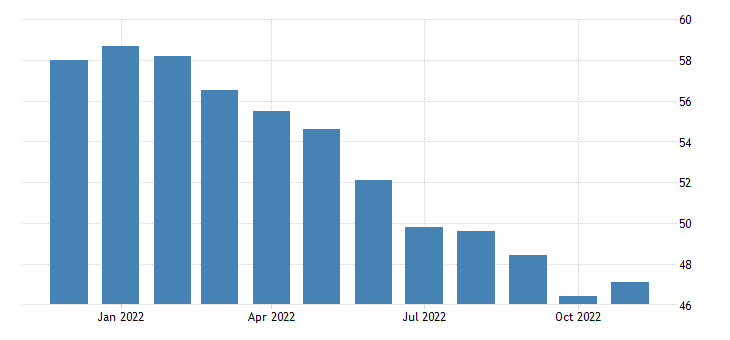

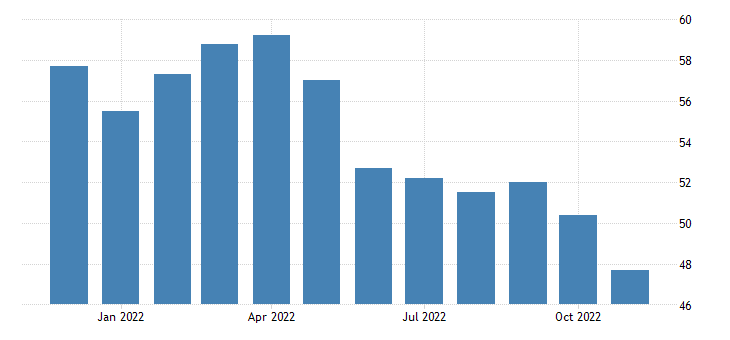

Официальный PMI (экспертный индекс оценки состояния отрасли; его значение ниже 50 означает деградацию и спад) индустрии Китая худший за 7 месяцев и явно в зоне спада (48.0):

То же и в сфере услуг (46.7):

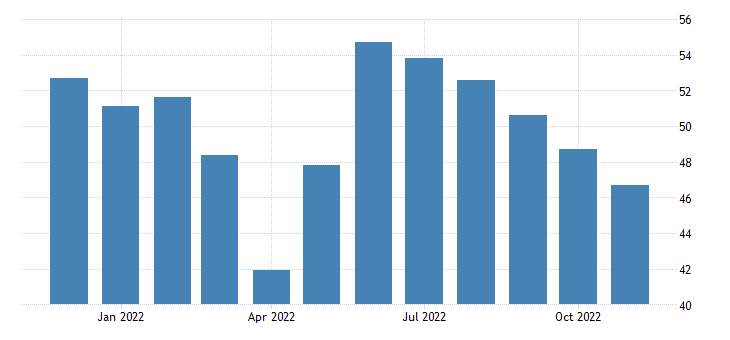

Независимые оценки промышленного PMI чуть оптимистичнее, у них 49.2:

И есть серьёзные основания считать, что причины волнений в Китае именно в этом: объективные показатели экономики требуют закрытия ряда предприятий, а делать это очень страшно.

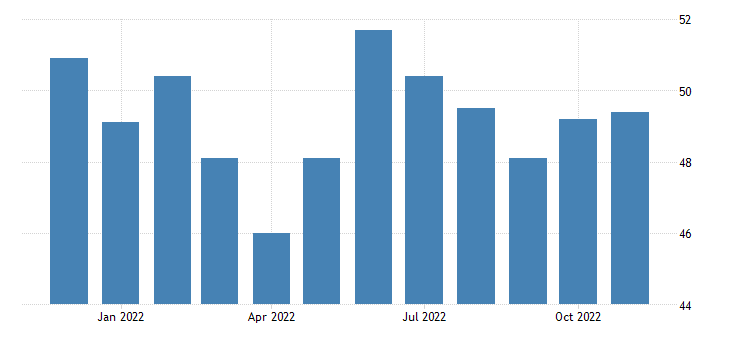

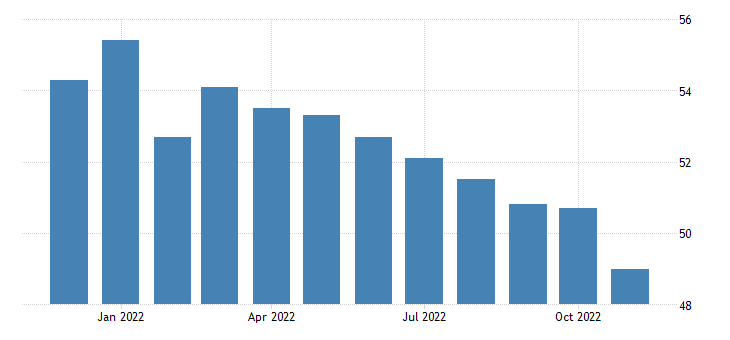

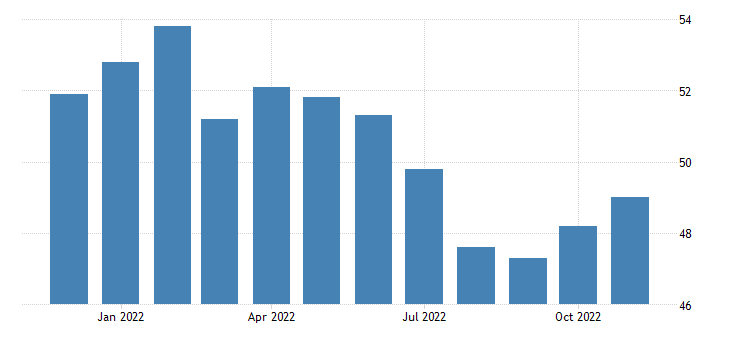

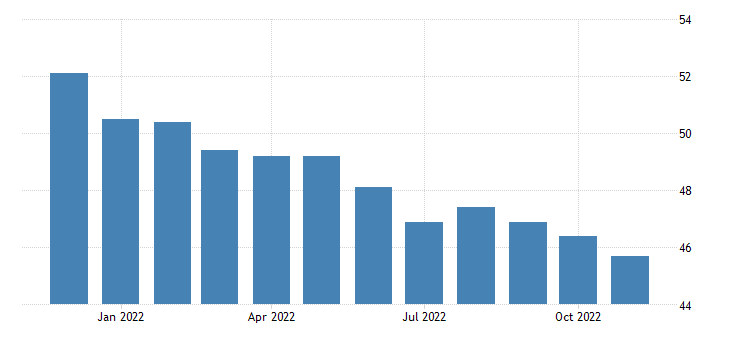

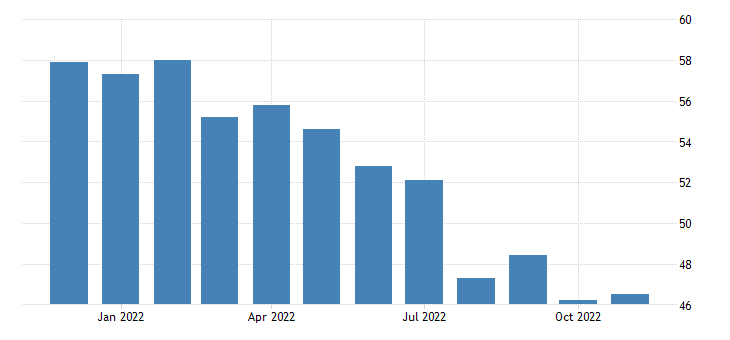

Не лучше и другие страны — их PMI производства в зоне спада.

Австралия (44.7):

Япония (49.0) :

Южная Корея (тоже 49.0):

Турция (45.7):

Еврозона (47.1):

Британия (46.5):

Бразилия (44.3):

Канада (49.6):

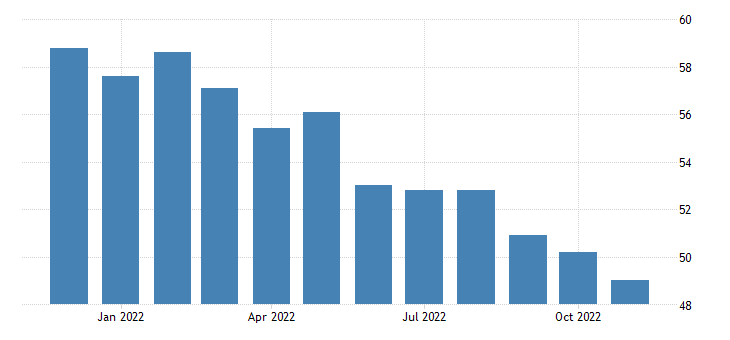

США (47.7 и 49.0 по разным версиям):

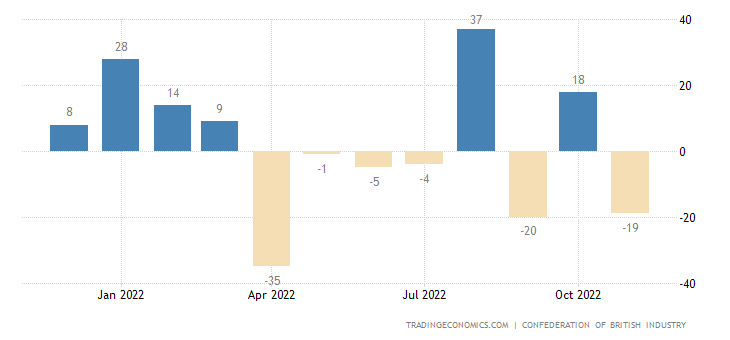

Настроения в промышленности еврозоны в минусе и ухудшаются — уже худшие за 22 месяца:

А в Испании — за 23 месяца:

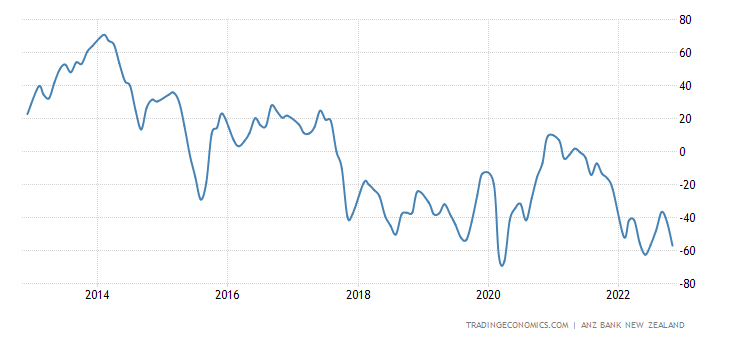

Деловое доверие в Новой Зеландии вернулось в область глобальных минимумов:

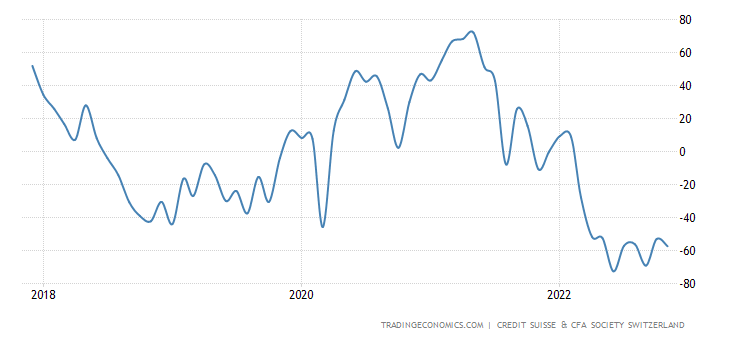

Как и в Швейцарии:

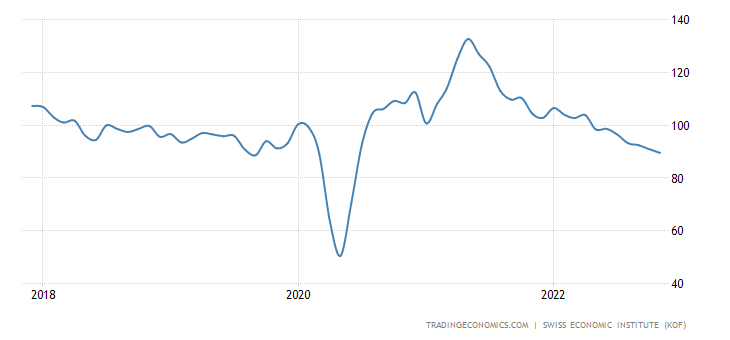

Опережающие индикаторы Швейцарии худшие за 1.5 года, ниже долгосрочной средней 6 месяцев подряд:

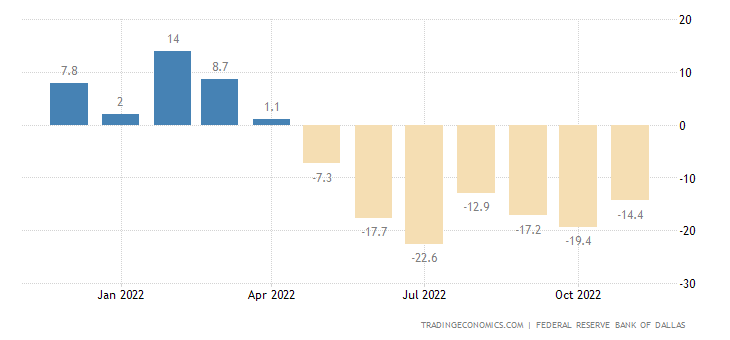

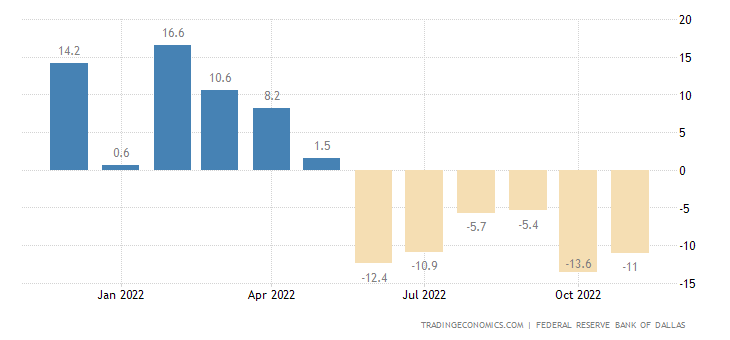

Индекс производственной активности в зоне ФРБ Техаса в США держится в минусе 7 месяцев подряд:

А в сфере услуг — 6 месяцев подряд:

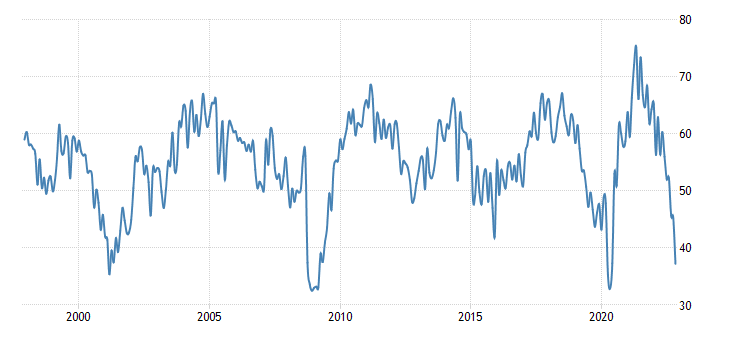

PMI Чикаго в зоне жёсткой депрессии (37.2) — без учёта ковидного провала, это минимум с 2009-го:

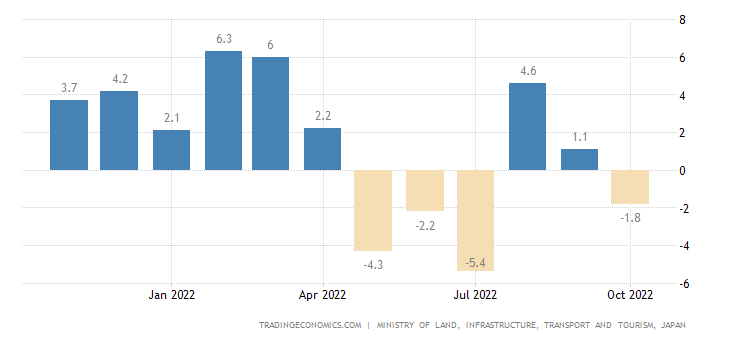

Число новостроек в Японии снова ушло в годовой минус (-1.8% в год):

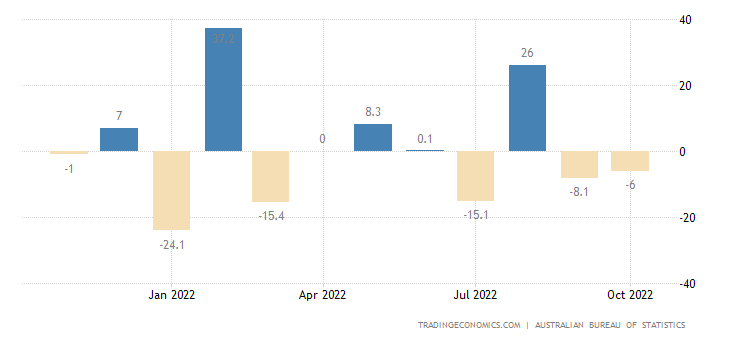

Разрешения на строительство в Австралии -6.0% в месяц после -8.1% месяцем ранее:

И -6.4% в год — 13-й минус подряд:

Одобренная ипотека в Британии на 8-летнем дне (не считая краткого ковидного провала 2020-го):

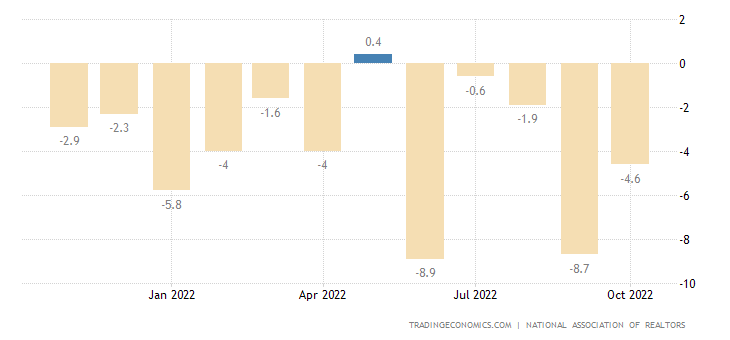

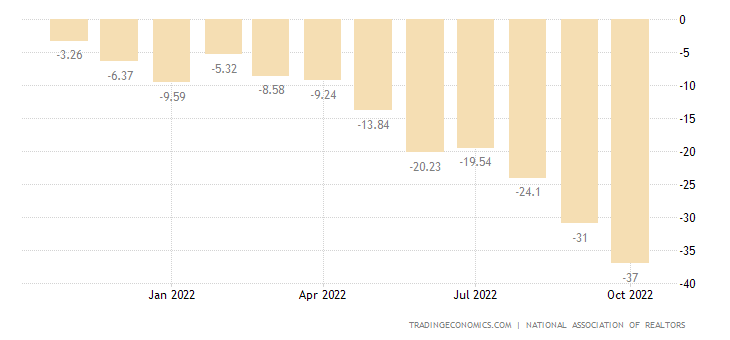

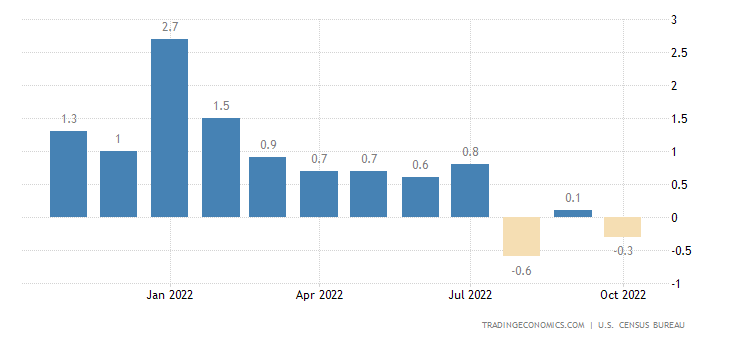

Незавершённые продажи вторичного жилья в США -4.6% в месяц — 11-й минус за последний год:

И -37.0% в год — рекордное падение:

Расходы на строительство в США -0.3% в месяц — 2-й минус за последние 3 месяца:

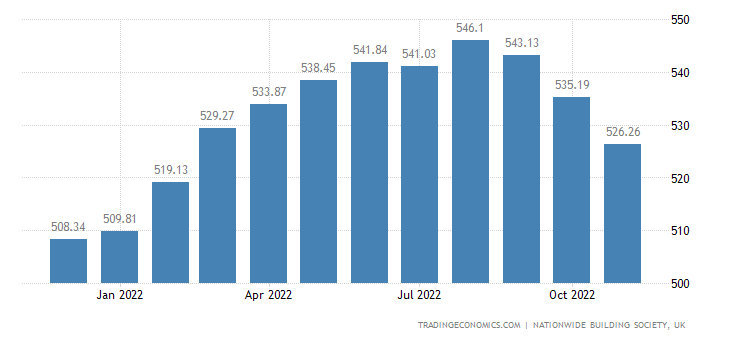

Цены на жильё в США -1.5% в месяц после -1.6% ранее — худшие показатели с 2009-го:

Похожая картина в Британии (-1.4% в месяц):

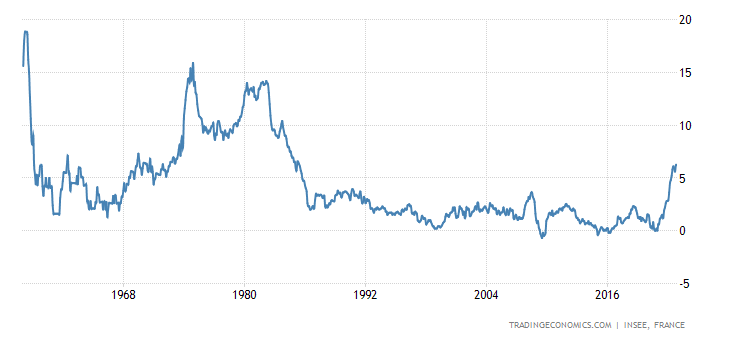

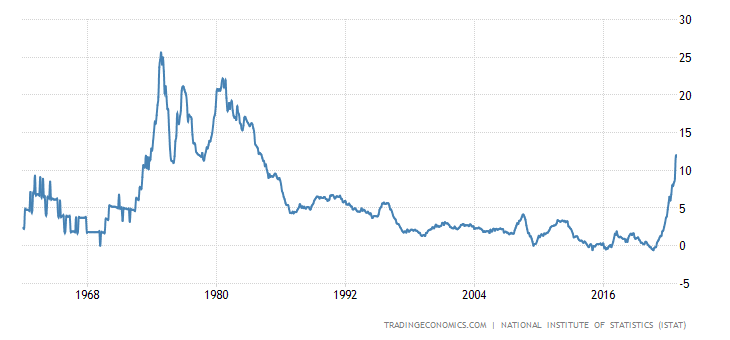

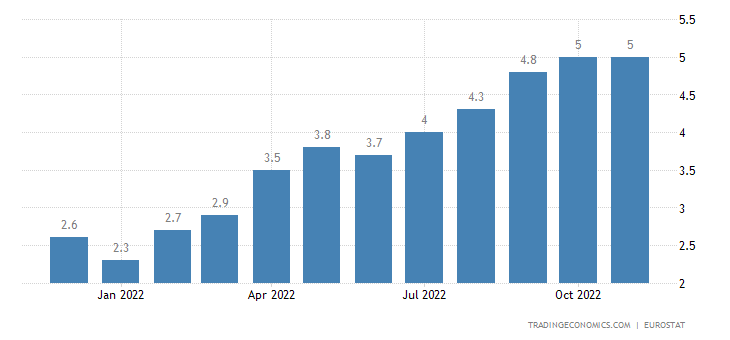

CPI (индекс потребительской инфляции) Франции остался на уровне 37-летнего максимума (+6.2% в год):

А CPI Италии — на 38-летнем пике (+11.8% в год):

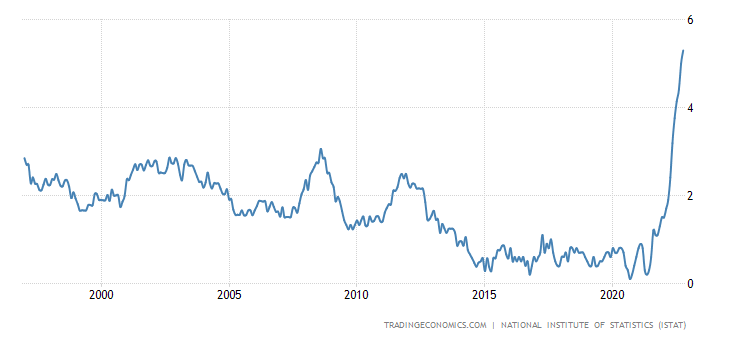

«Чистый» (за вычетом высоко волатильных компонент еды и топлива) CPI Италии рекордный за 26 лет наблюдений (+5.3% в год):

То же в еврозоне в целом (+5.0% в год):

Настроения японцев близки к рекордному (не считая краткого провала в 2020-м) дну 2008-го:

Объём розничных продаж в Южной Корее -0.2% в месяц — 10-й минус за последний год:

И -0.7% в год — 3-й минус за последние 4 месяца:

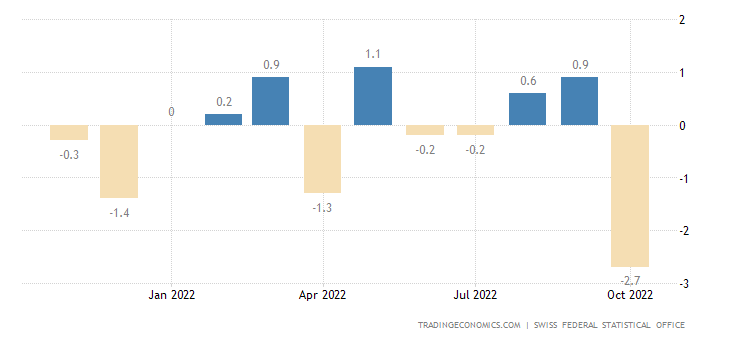

Розничные продажи в Швейцарии -2.7% в месяц:

И -2.5% в год:

Розница Германии -2.8% в месяц:

И -5.0% в год — 6-й минус подряд:

Баланс розничных продаж в Британии резко ушёл в минус:

Траты французов -2.8% в месяц — дно за 1.5 года:

Безработица в Германии растёт 6 месяцев подряд:

Отчего её уровень на пике за 16 месяцев:

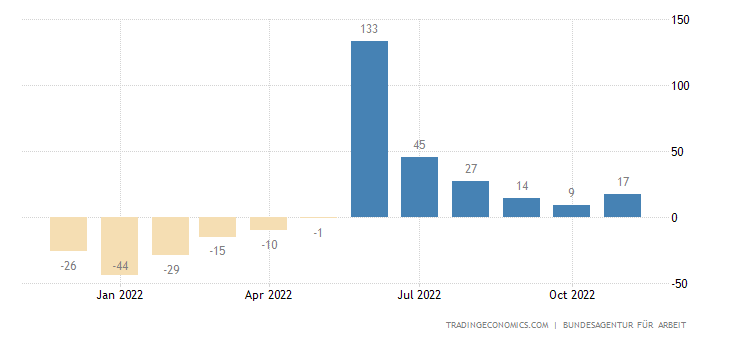

Число рабочих мест в частном секторе США +127 тыс. — худшая динамика почти за 2 года:

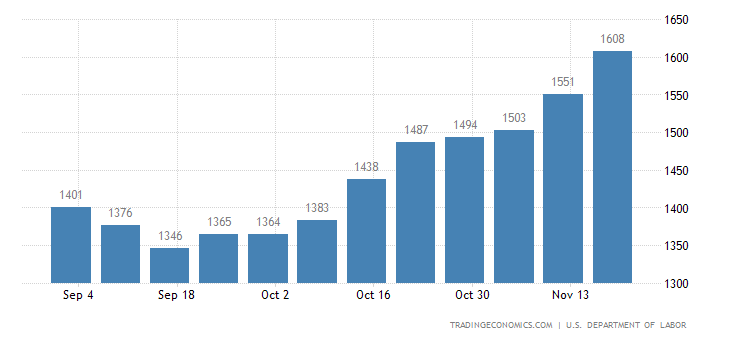

Число получателей пособий по безработице в США максимально за 9 месяцев:

Как и уровень безработицы:

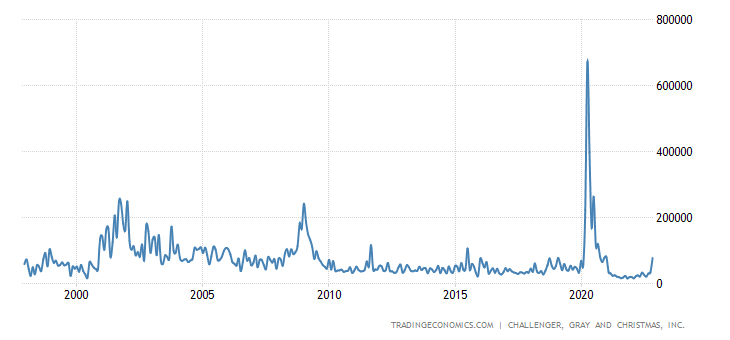

Анонсы будущих увольнений в США на пике за 2 года из-за рекордных за 22 года наблюдений чисел хай-тека:

Сразу напомним, что цифрам трудовой статистики в США доверять нельзя вообще, но, скорее всего, общая тенденция на ухудшение состояния дел имеет место. Косвенное подтверждение: продолжительность последней трудовой недели составила 34.4 часа при предыдущем значении 34.5. Работодатели сокращают нагрузку на персонал.

Основные выводы. Макроэкономические данные показывают серьёзное ухудшение ситуации во всей мировой экономике. В США это, в первую очередь, данные по строительству и экспертные оценки состояния промышленности, но и трудовая статистика наводит на подозрения, в ЕС — данные по продажам и инфляции. В Китае явно началась промышленная стагнация, чтобы не сказать «спад».

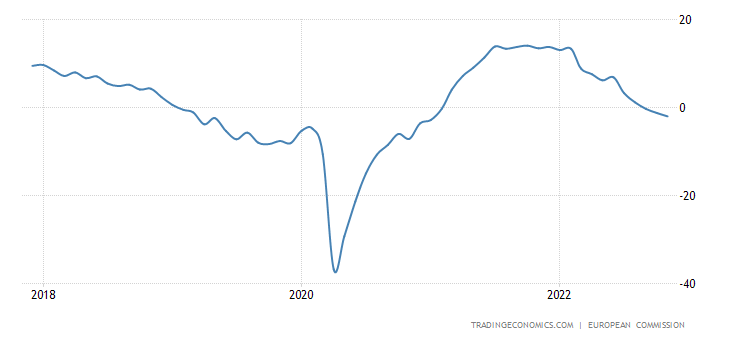

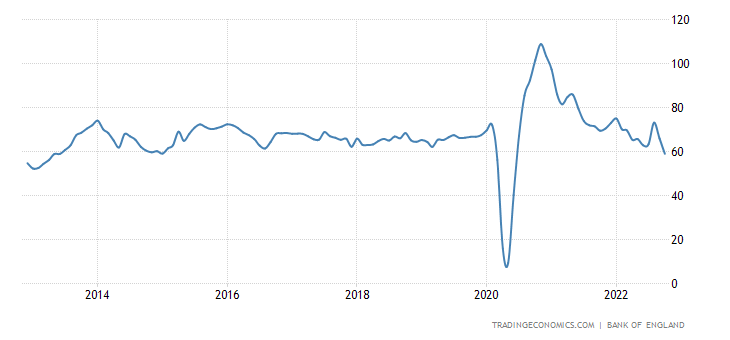

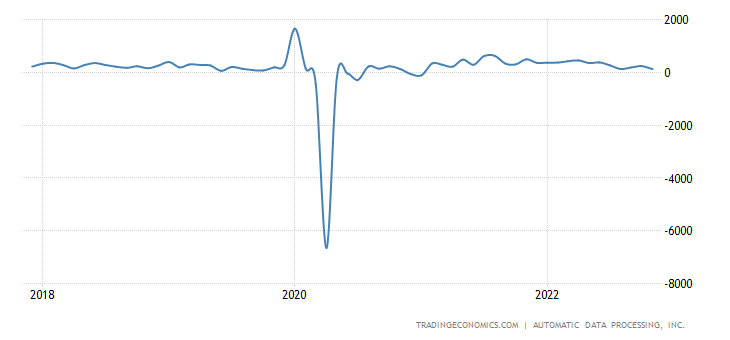

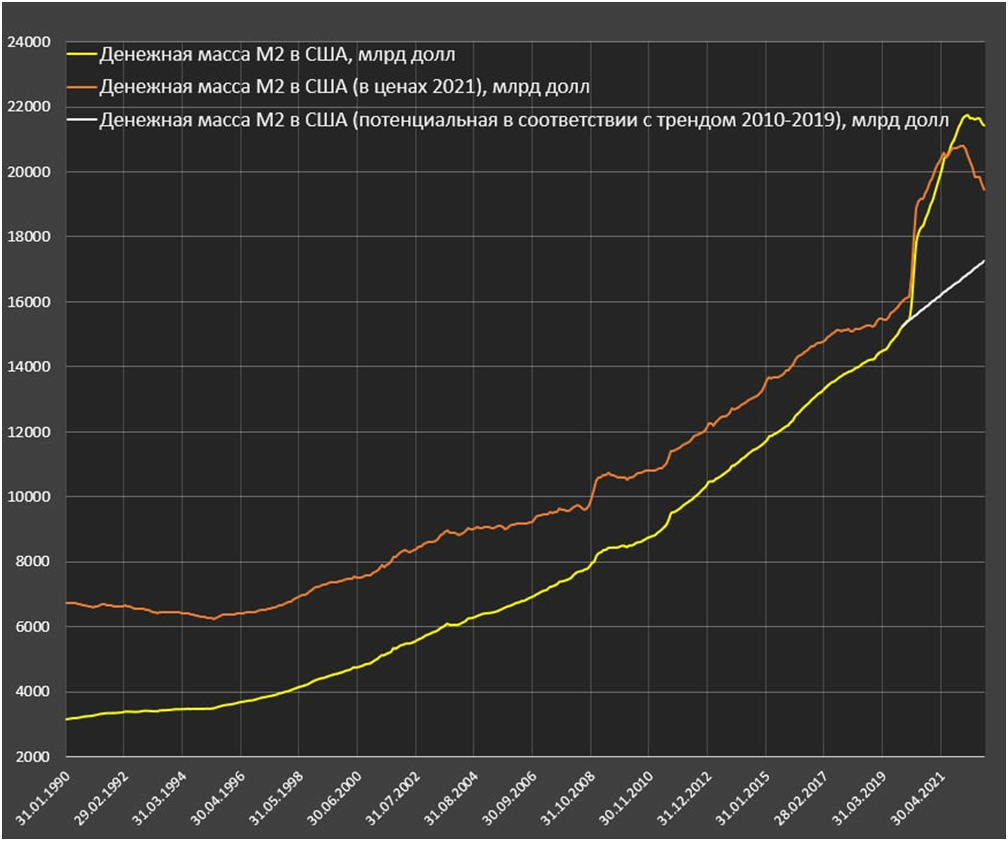

В такой ситуации «жать на тормоз» крайне опасно (см. данные Павла Рябова по сокращению денежной массы в США и обсуждение в первом разделе Обзора):

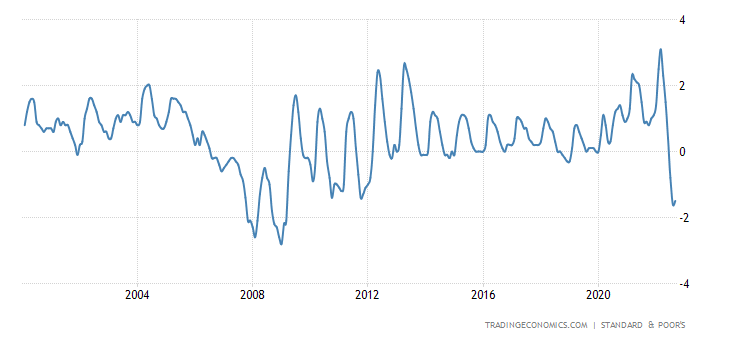

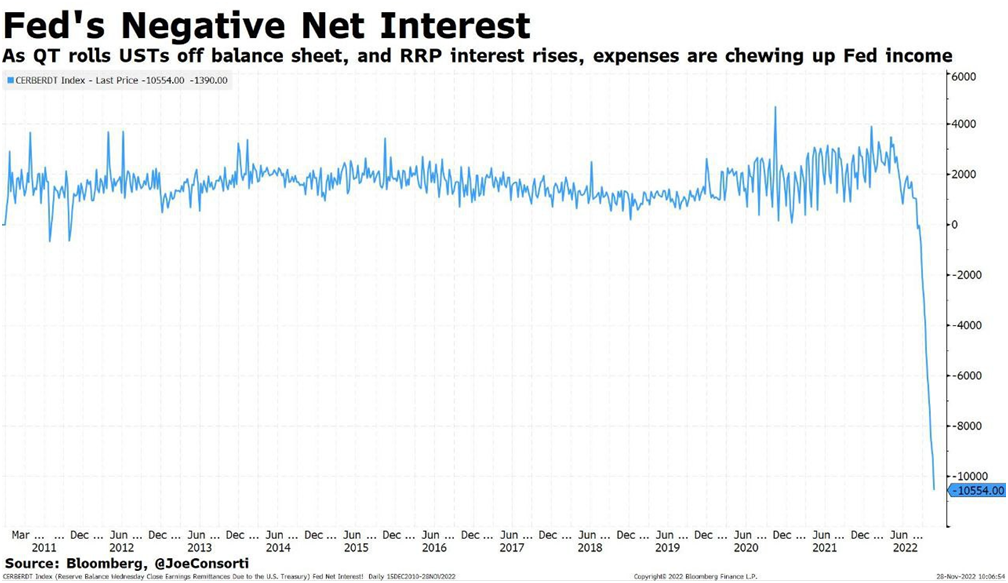

В качестве примера того, чего могут опасаться руководители ФРГ можно привести данные по чистому отрицательному проценту ФРС. Мы даже не будем расшифровывать термины, желающие могут посмотреть в интернете, тут важен график, который показывает, насколько этот показатель оторвался от многолетних средних. Такая ситуация неминуемо требует какой-то реакции, поскольку означает, что что-то идёт совершенно не по плану:

Собственно, этот график как раз показывает, чего могут опасаться руководители денежных властей США, проблемы которых мы описывали в первом разделе настоящего Обзора. Ситуация явно выходит за рамки контролируемой и нужно не просто найти причины (самая банальная — ставку больше повышать нельзя!), но и разработать и реализовать новую модель управления денежно-кредитной политикой!

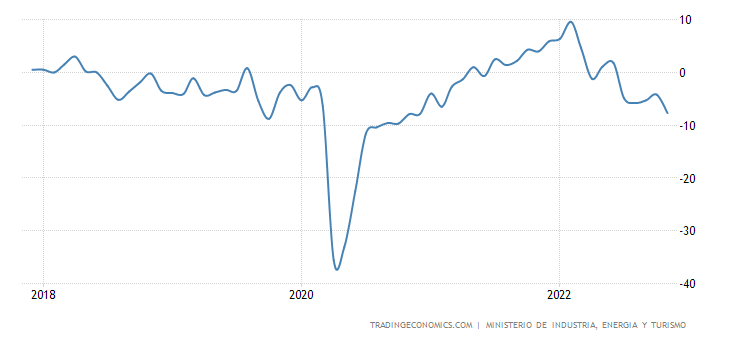

Как это сделать без правильной теории текущего кризиса (которая, напомним, есть у нас, но которой нет у экспертов в США) не очень понятно, так что некоторая паника у денежных властей США оправдана. Другое дело, что ухудшение экономики продолжается и по этой причине действовать нужно в любом случае. Именно по этой причине есть основания подозревать, что руководство ФРС может пойти на резкие шаги, тем более, что содержать разные предбанкротные институты становится всё сложнее и сложнее:

Отметим, что времени на то, чтобы разработать план «прохождения сквозь кризис» становится у предпринимателей всё меньше и меньше. Мы же напоминаем, что ассоциированное с Фондом Хазина Агентство стратегического прогнозирования «Ковчег ( https://strategic-ark.com/) как раз и занимается подобной работой. Так что читатели наших обзоров, в случае необходимости, знают куда обращаться. А пока мы желаем им приятных выходных и беспроблемной рабочей недели!

«Ситуация явно выходит за рамки контролируемой и нужно не просто найти причины (самая банальная — ставку больше повышать нельзя!), но и разработать и реализовать новую модель управления денежно-кредитной политикой!» (с) М.Хазин

А время у них для этого еще осталось? Т.к. судя по последнему Вашему выступлению на Клубе «Улица Правды» и настоящему обзору, складывается впечатление, что точка невозврата для Запада уже пройдена.

У нас же обзоры! Мы анализируем сложившуюся ситуацию. А так — конечно, спасти уже не получится.

Врач сказал — в морг, значит в морг!!!

Это нездоровый пессимизм, который мы с негодованием отметаем!

Интересно, у кого-нибудь в Америке вообще появилась хотя бы идея , как жить дальше? Или кроме временного развала Евросоюза ничего не пришло в головы светлоликих?

Насколько я помню, на одном из эфиров «Говорит Москва» (ещё довольно давно) вы озвучивали гипотезу, что структуры управления мировой долларовой системой в целом и американские финансовые власти в частности хотели спустить кризис на тормозах, сделав очень долгий рост фондовых индексов и долгов сильно ниже реальной инфляции. Подобный план не учитывает падение производства в штуках и обнищание населения (со всеми вытекающими), но позволяет долго делать хорошую мину при плохой игре. Удалось ли им провернуть нечто подобное?

Нет и уже не получится. Времени нет.