23-29 июля 2022

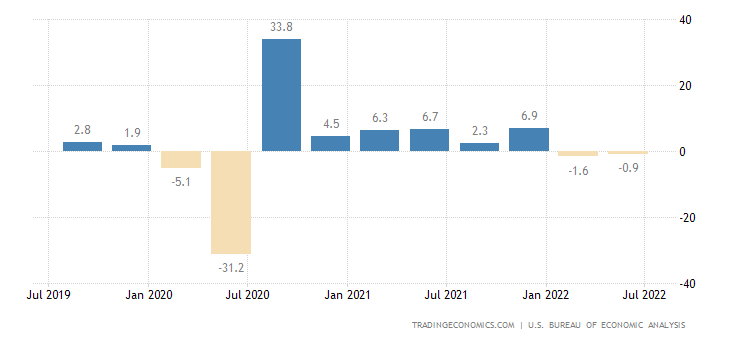

Главная новость. Изменение ВВП США во II квартале составило -0.2% в квартал после -0.4% в I (это именно квартальные показатели, обычно данные даются в годовом масштабе) — налицо техническая рецессия:

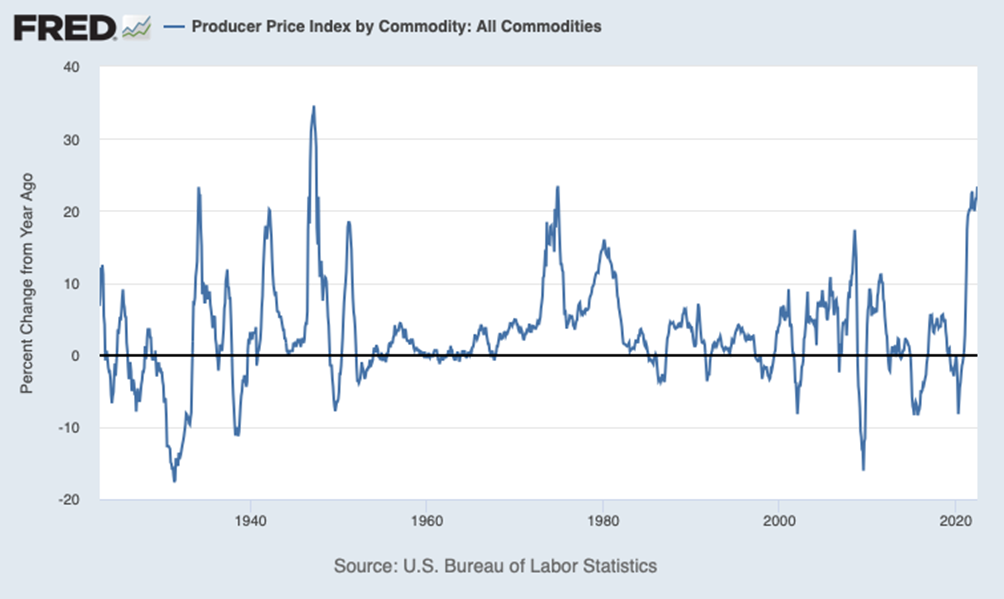

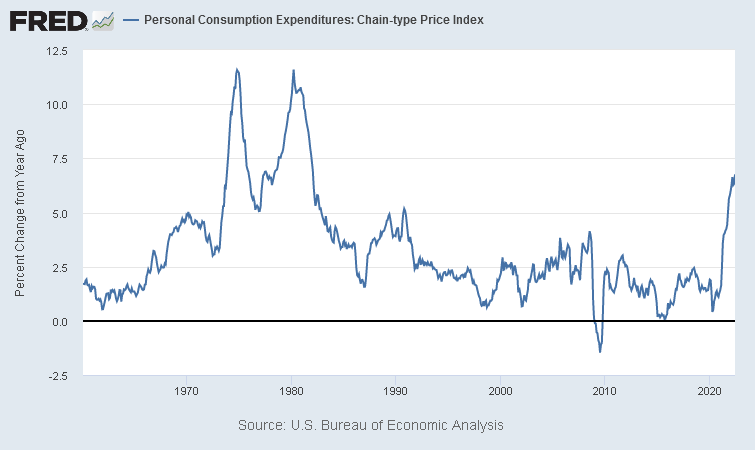

В реальности, как хорошо знают читатели наших обзоров, спад в экономике США начался в IV квартале прошлого, 2021 года. Это хорошо видно на графике промышленной инфляции, которая резко подскочила в сентябре прошлого года:

Хорошо видно, что инфляция превысила уровень 70-х годов и сейчас её превышает только пик 1947 года. Поскольку официальные данные по инфляции сильно занижаются, автоматически увеличивается ВВП, так что картина на бумаге представляется куда более оптимистической, чем является в реальности. Ну а рассуждения о рецессии, которые вообще не выдерживают никакой критики, мы обсуждаем в заключительном разделе настоящего обзора.

Макроэкономика.

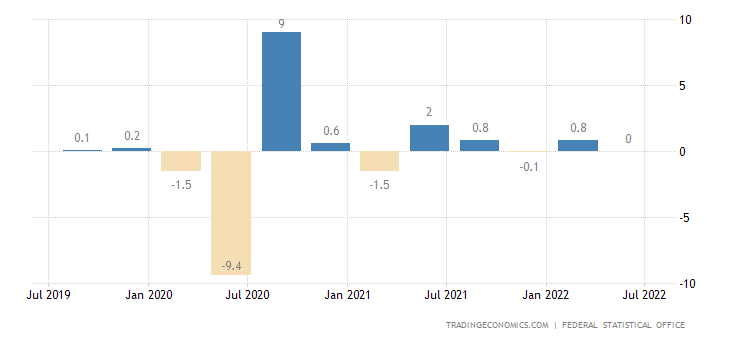

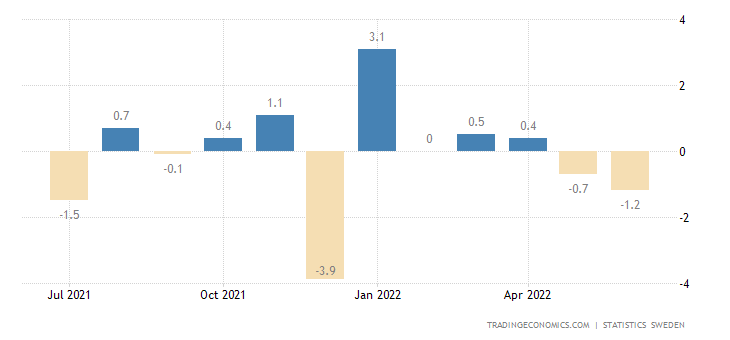

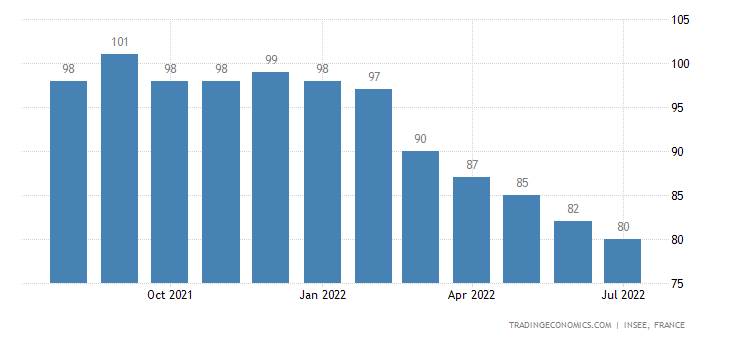

Рост ВВП Германии во 2 кв. обнулился:

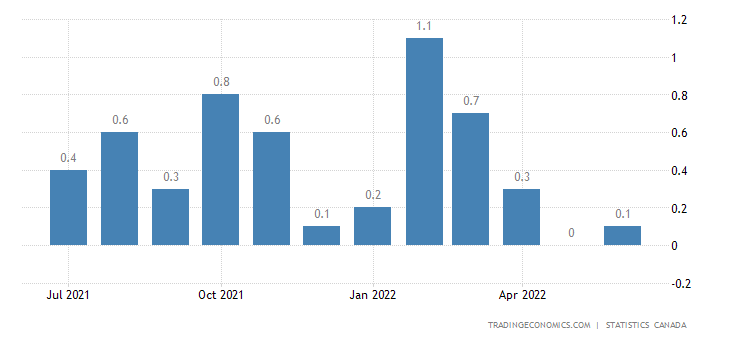

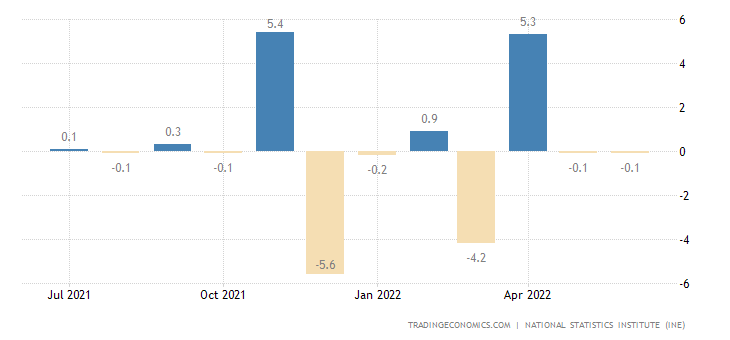

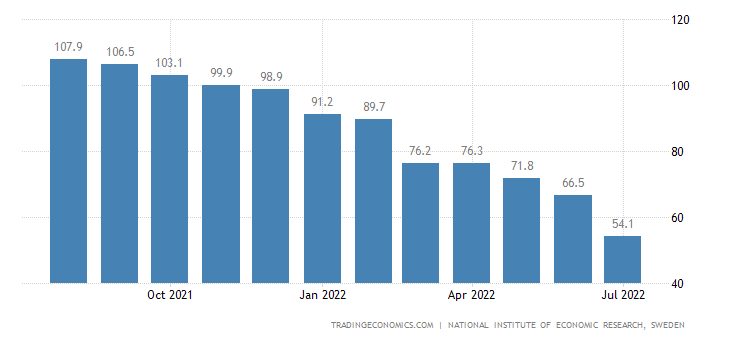

Стагнация (помесячно) и у ВВП Канады:

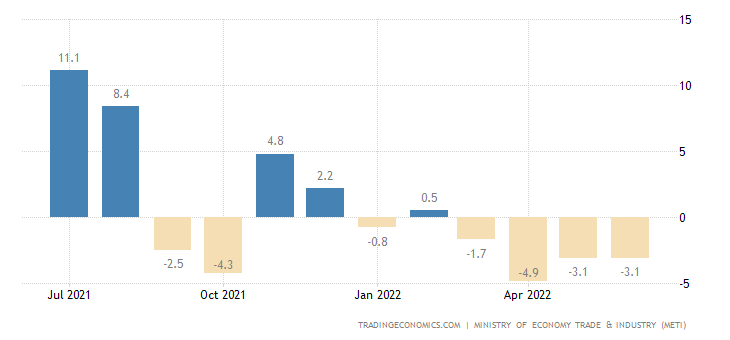

Промышленное производство в Японии (-3.1% в год) держится в годовом минусе 4 месяца подряд:

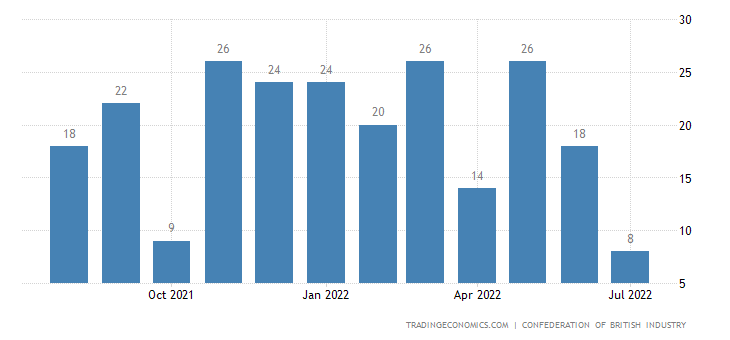

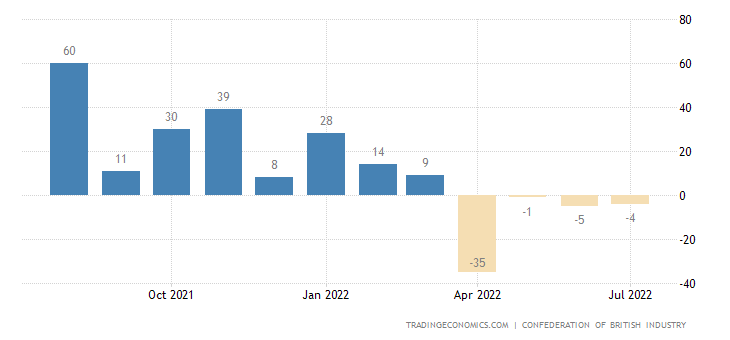

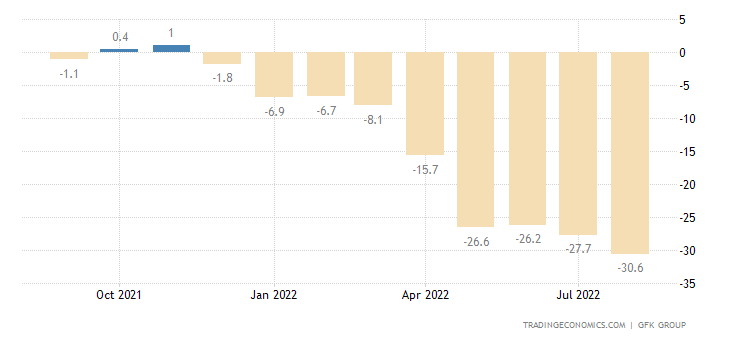

Баланс промышленных заказов в Британии на 15-месячном дне:

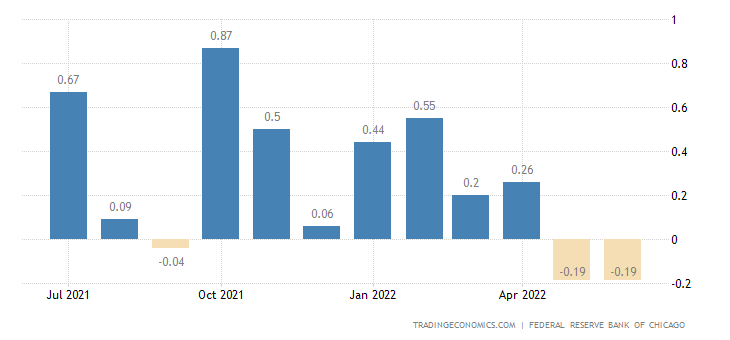

Индекс национальной активности в США от ФРБ Чикаго слабейший за 1.5 года, в минусе 2 месяца подряд:

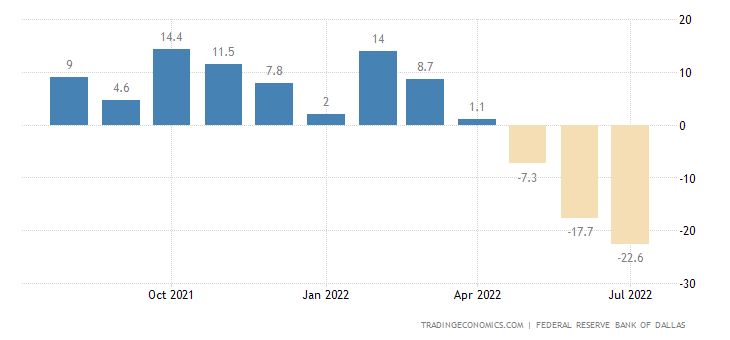

Региональный индекс активности в производственном секторе ФРБ Техаса худший за 2 года:

То же у PMI Чикаго:

Сфера услуг в зоне ФРБ Ричмонда в минусе и на дне за 2 года:

Отметим, что все эти индексы вычисляются в условиях заниженной инфляции. По этой причине ключевым является сравнение их за последние месяцы — а динамика как раз отрицательная.

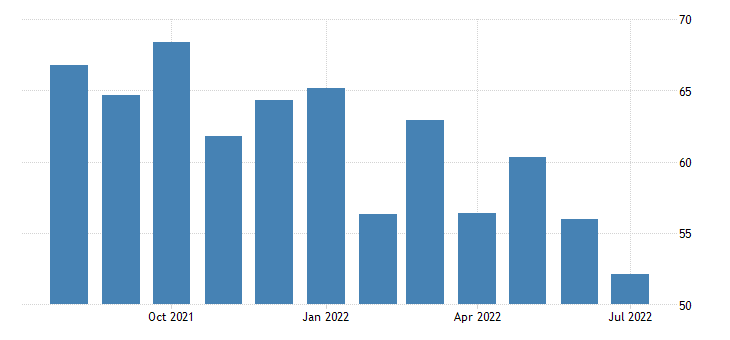

Деловое доверие в Турции минимально за 2 года:

В Италии — за 16 месяцев:

И в Испании — за 16 месяцев:

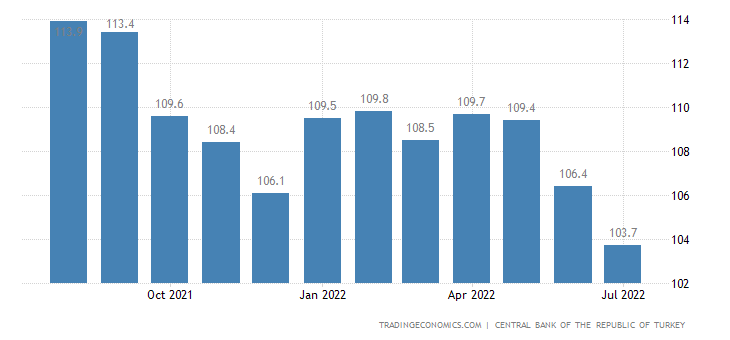

В Швеции — тоже за 16 месяцев:

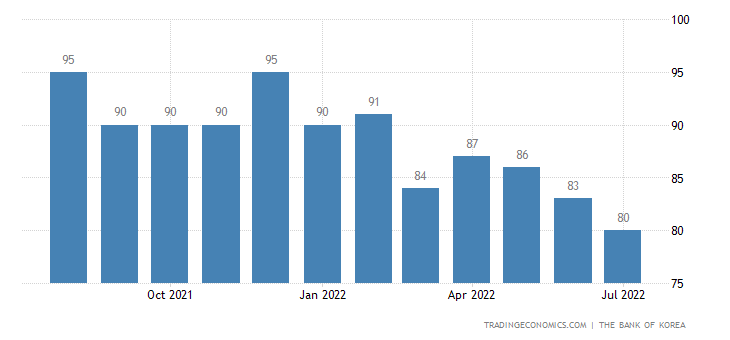

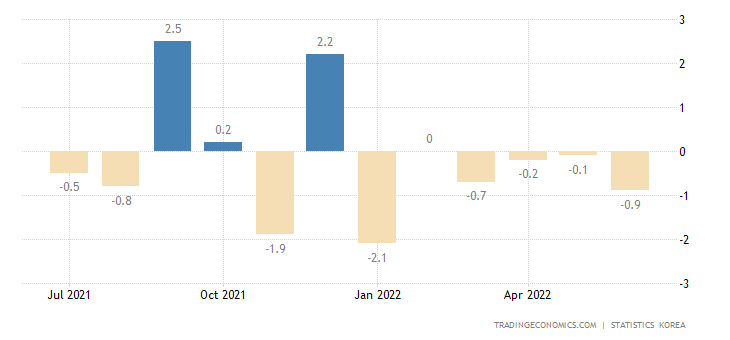

В Южной Корее — за 21 месяц:

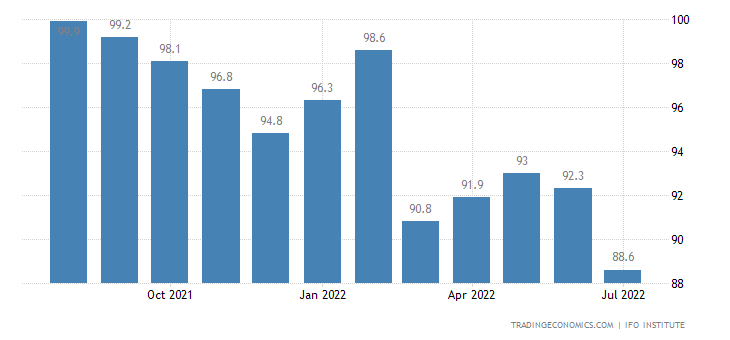

Деловой климат в Германии (версия IFO) худший за 2 года с лишним:

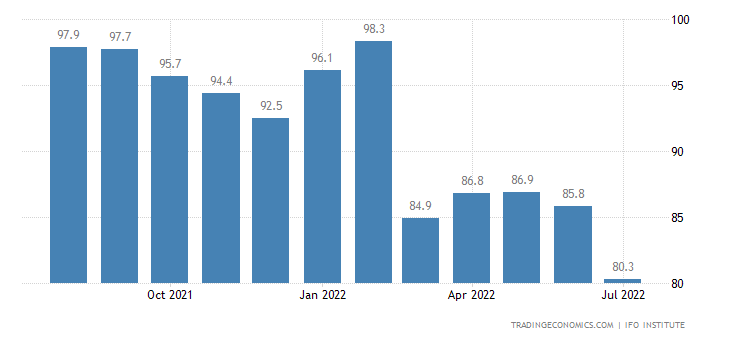

А его компонент ожиданий уже возле дна 2008-го:

Экономические настроения в еврозоне минимальны за 17 месяцев:

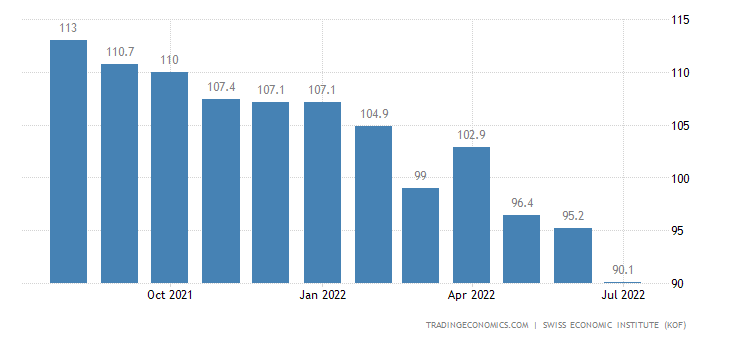

Опережающие индикаторы Швейцарии слабейшие за 2 года:

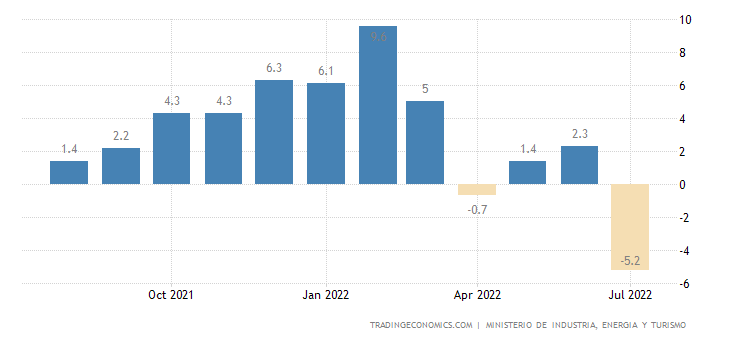

Опережающие индикаторы Аргентины падают 3 месяца подряд, причём с ускорением:

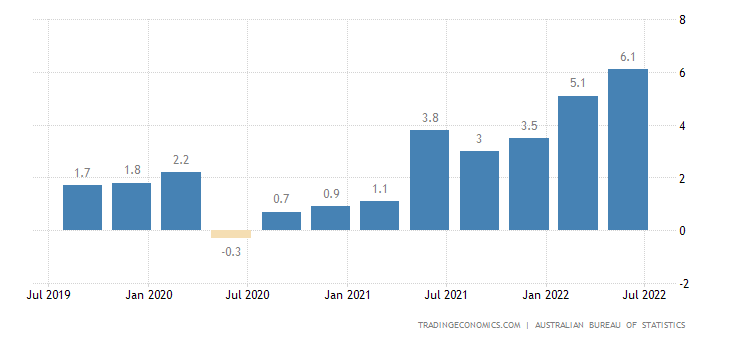

CPI (индекс потребительской инфляции) Австралии +6.1% в год — максимум с 1990-го:

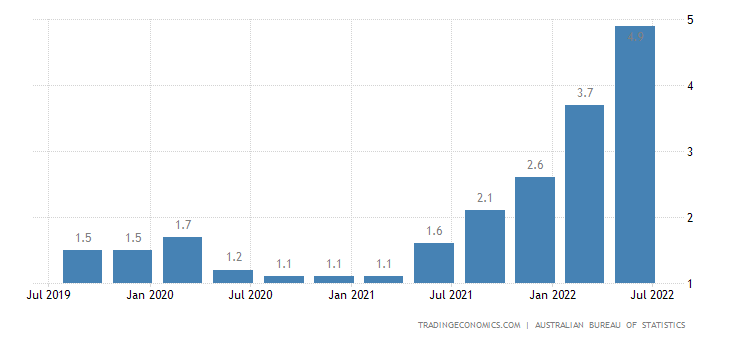

«Чистый» CPI (без учёта высоко волатильных компонентов еды и топлива), +4.9% — с 1991-го:

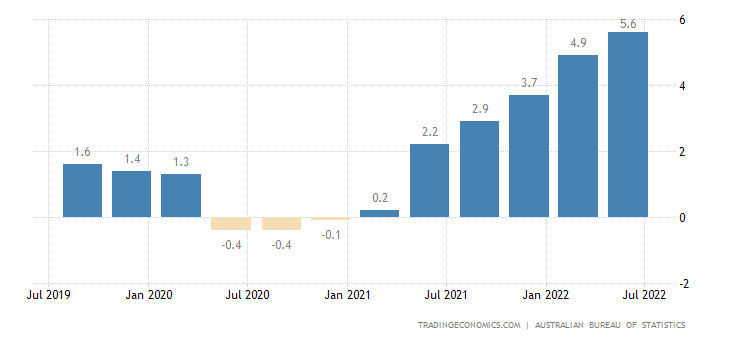

PPI (индекс промышленной инфляции) Австралии +5.6% в год — пик с 2008-го:

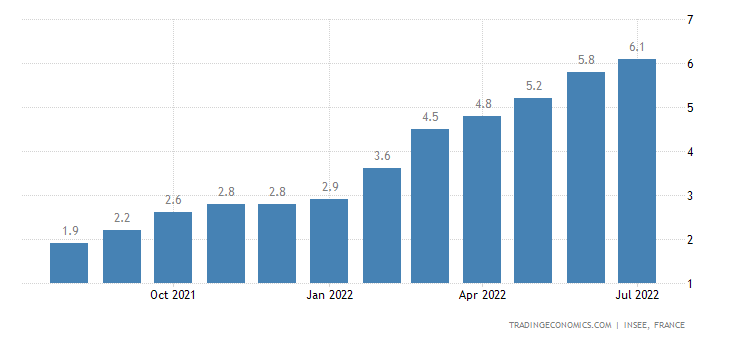

CPI Франции +6.1% в год — максимум с 1985-го:

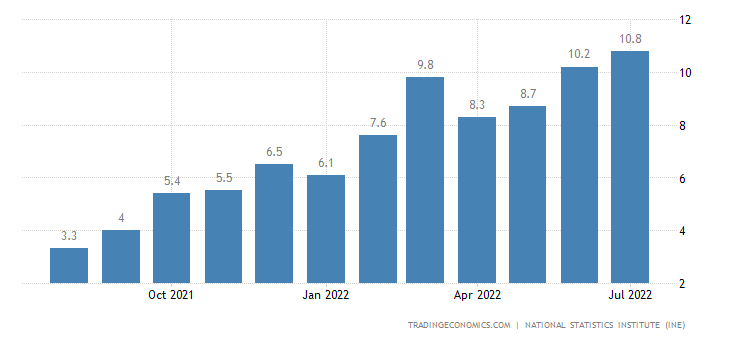

CPI Испании +10.8% в год — пик с 1984-го:

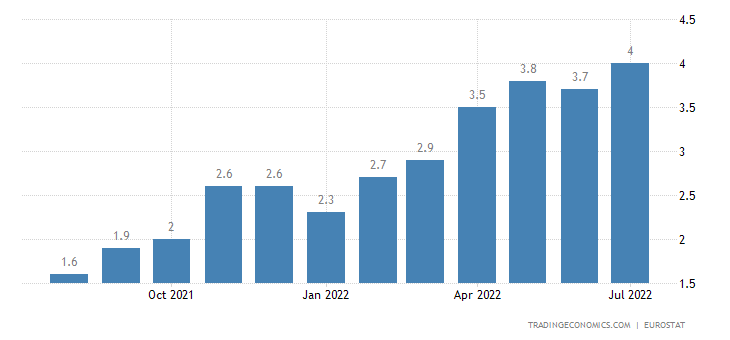

CPI еврозоны +8.9% в год — рекорд за 31.5 года наблюдений:

Рекордный и «чистый» CPI еврозоны (+4.0% в год) —

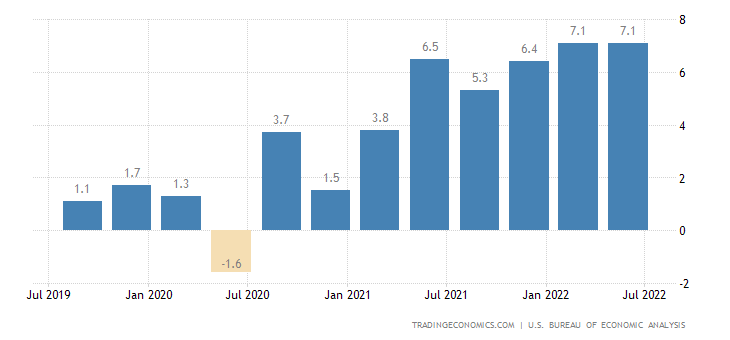

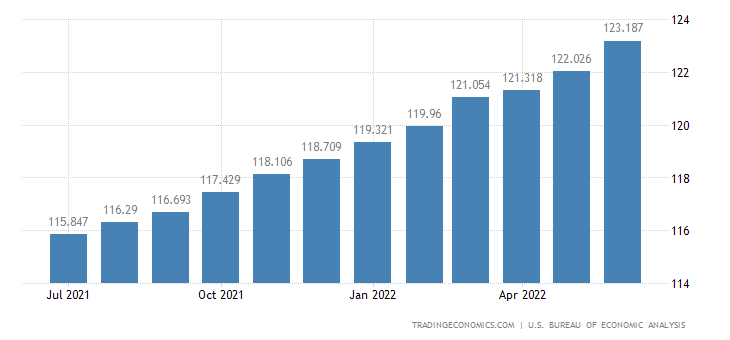

Индекс цен потребительской корзины в США +1.8% в квартал — вершина с 1981-го:

Помесячно он +1.0% — пик с 2005-го:

Годовое изменение +6.9% — максимум с января 1982-го:

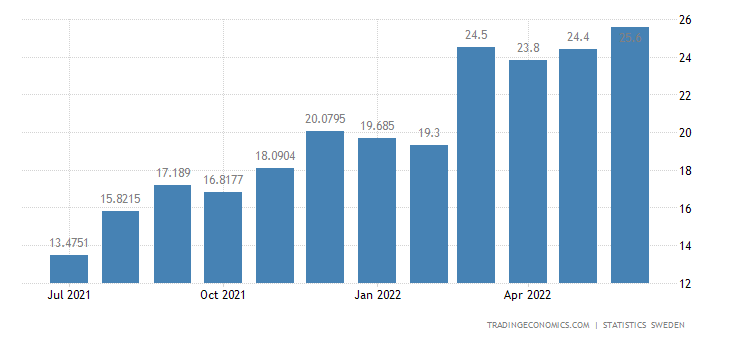

PPI Швеции +25.6% в год — рекорд за 31.5 года наблюдений:

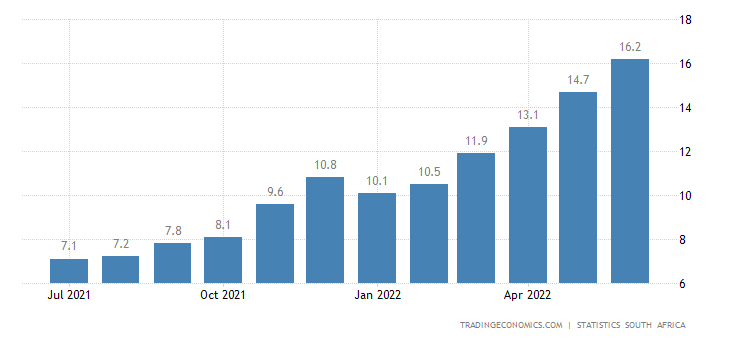

PPI ЮАР +16.2% в год — тоже рекорд:

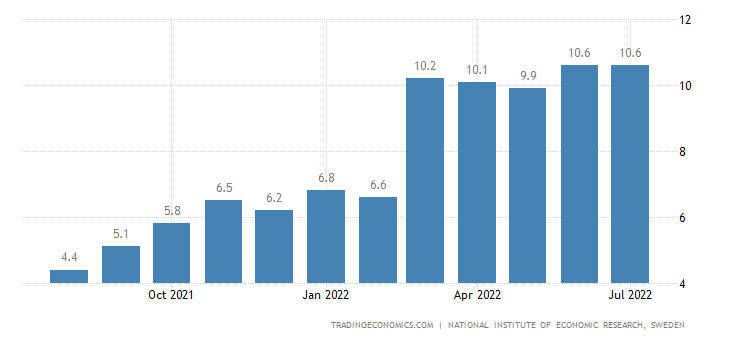

Инфляционные ожидания шведов на рекордном пике (+10.6% в год):

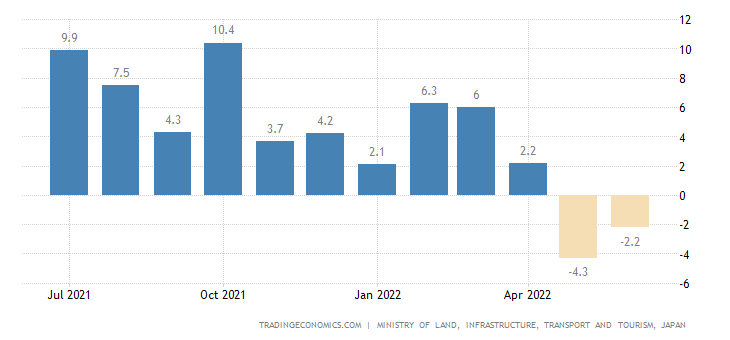

Число новостроек в Японии -2.2% в год — 2-й минус подряд:

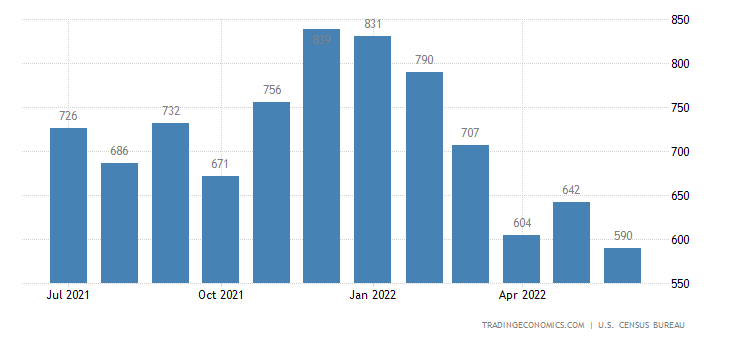

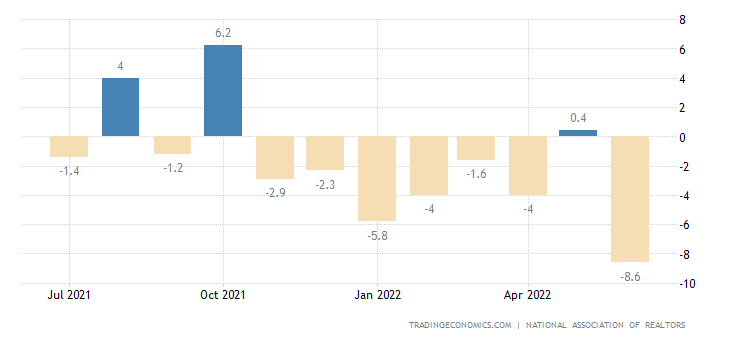

Продажи новостроек в США -8.1% в месяц и -17.4% в год — почти достигнуто ковидное дно 2020-го:

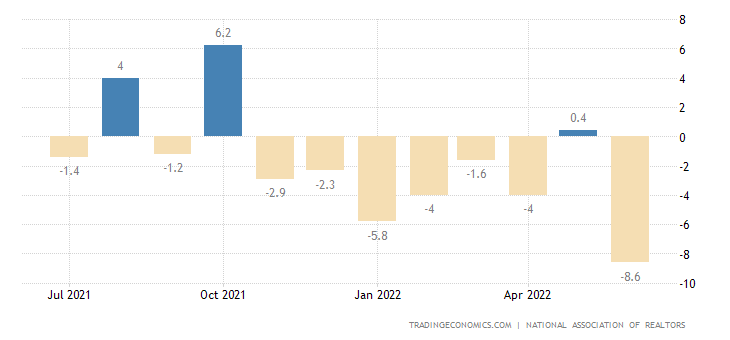

Незавершённые продажи вторичного жилья в США -8.6% в месяц — не считая провала 2020-го это худшая динамика с 2010-го:

И -20.0% в год — без учёта ковидного спада это минимум с 2011-го:

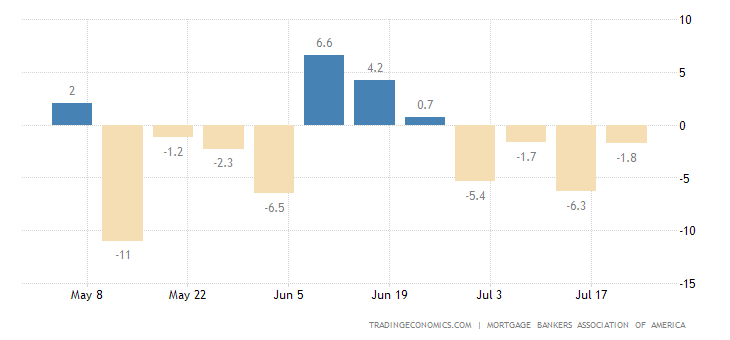

Заявки на ипотеку в США падают 4 недели подряд (ещё -1.8%) —

До свежего дна за 22.5 года —

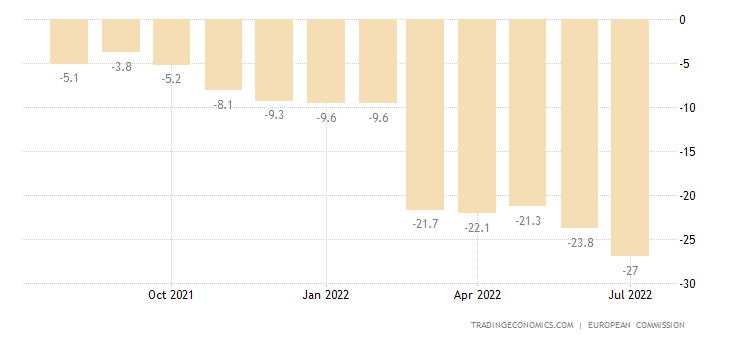

Баланс розничных продаж в Британии держится в минусе уже 4 месяца подряд

Объём розничных продаж в Швеции -1.2% в месяц — 2-й минус подряд:

И -3.6% в год — слабейшая динамика с 1994-го:

Розница Испании -0.1% в год — 2-й минус подряд:

Розница Южной Кореи -0.9% в месяц — 6-й минус (или ноль) подряд:

Отчего и годовая динамика ушла в минус (-1.5%) впервые за 2 года

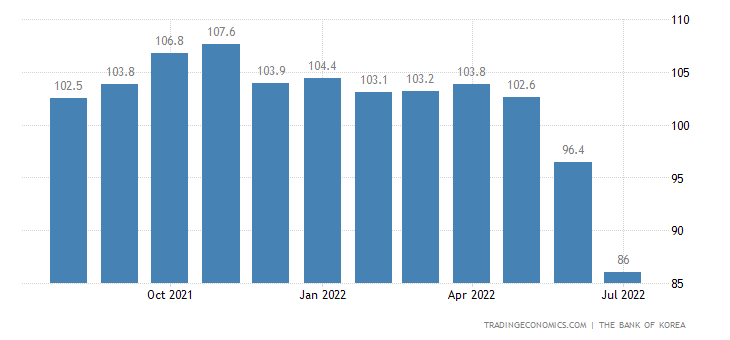

Настроения южнокорейцев худшие за 2 года (рекордные инфляционные ожидания):

Как и в Италии:

Во Франции — за 9 лет и возле дна за полвека существования обзора:

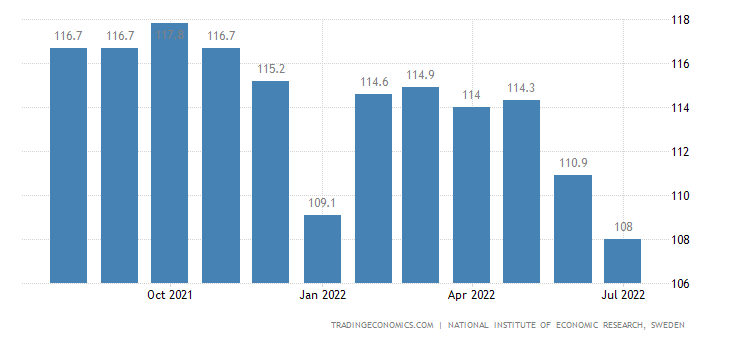

В Швеции — за 29 лет, худшие значения рядом:

В Германии они рекордно плохи, а склонность к покупкам на дне с 2008-го:

Рекордное дно и в еврозоне:

Потребители в США (обзор Conference Board) пессимистичны максимально за 1.5 года:

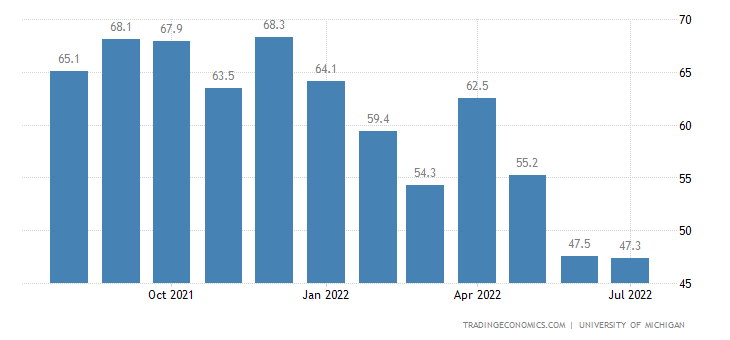

Исследование Мичиганского университета показало худшие ожидания потребителей за 42 года:

ФРС США подняла ставку на 0.75% до 2.25%-2.50% — это максимум с 2008-го.

ЦБ Саудовской Аравии тоже повысил процент на 0.75%, до 3.00%.

Основные выводы. Кризис продолжается примерно одинаковыми темпами, несмотря на лето, когда деловая активность убывает. Впрочем, структурный кризис не зависит от масштаба деловой активности (это эмиссия коррелирует с объёмами производств, себестоимость производства, которая растёт в условиях структурного кризиса, от этого не зависит).

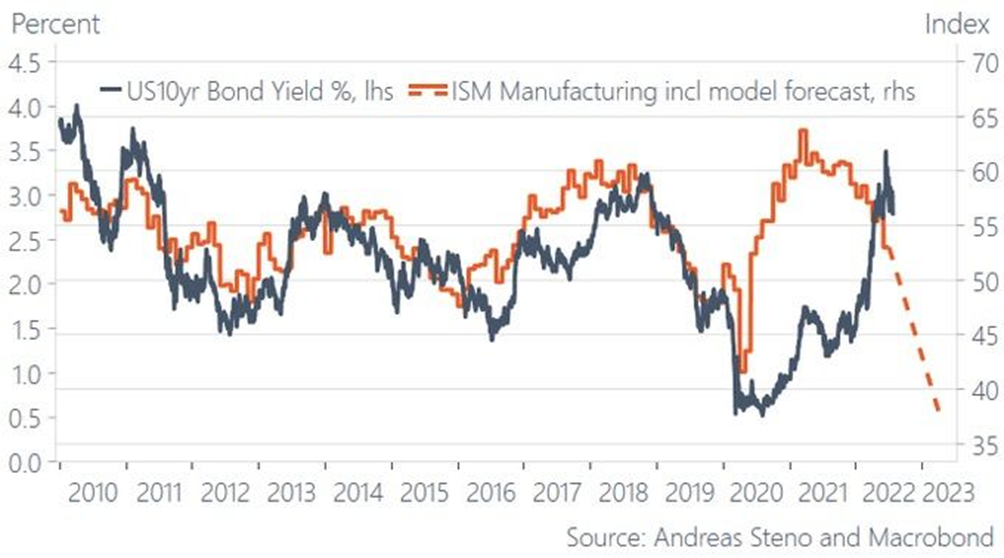

К слову, ещё одно доказательство структурного кризиса, график доходности 10-летних бондов Казначейства США и показателей ISM для промышленного производства. Как видно, эта корреляцию начинает разрушаться. Аналогичный результат был в конце 70-х годов и назывался «стагфляцией».

Отметим, что феномен стагфляции в либеральной экономической теории объяснения так и не получил. А с точки зрения современной теории (см. М.Хазин «Воспоминания о будущем. Идеи современной экономики», https://fondmx.pro/professionalam/ ) причины этого явления очевидны, это уже упомянутый структурный кризис.

Очень любопытна дискуссия в США о том, можно ли считать то, что происходит в этой стране рецессией или нет. Опять-таки, с нашей точки это бессмысленная поставка вопроса, экономический механизм настоящего кризиса не имеет отношения к циклическим процессам, к которым и относится явление «рецессии». Поэтому обсуждение этого вопроса с точки зрения понимания текущих экономических процессов — нонсенс, скорее, можно думать, начался ли экономический спад в сентябре 2021 года или ноябре.

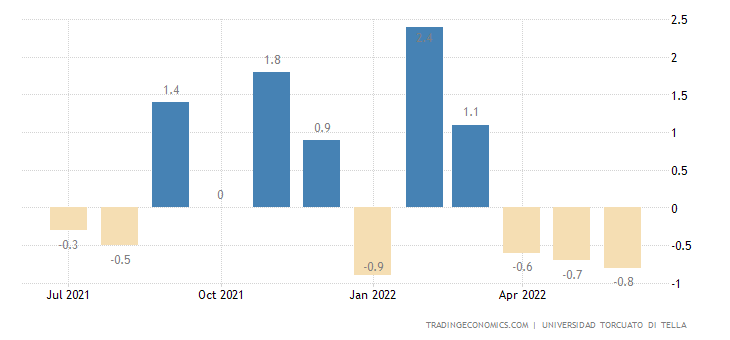

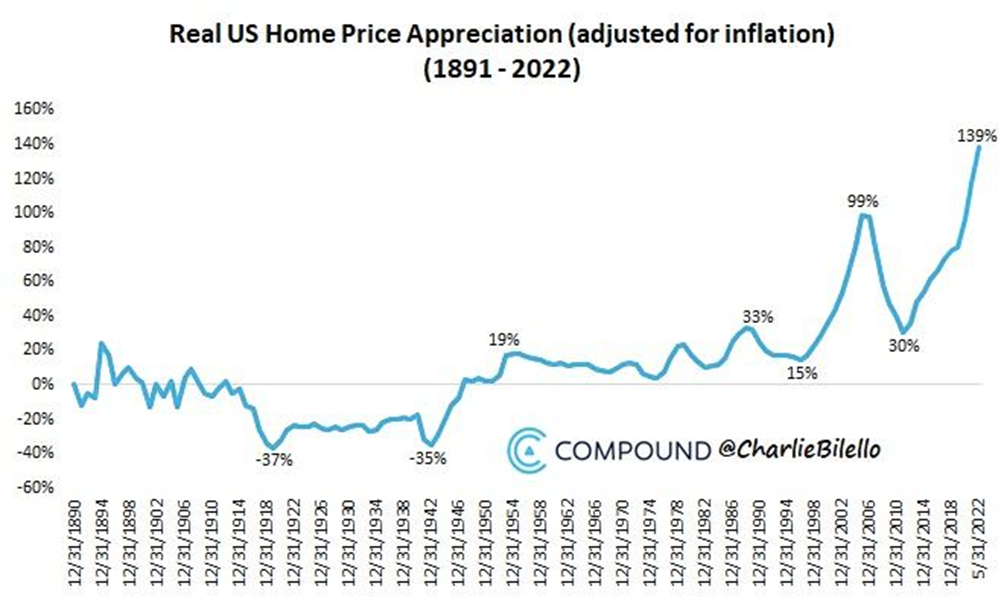

Дискуссия эта имеет смысл только в преддверии ноябрьских выборов и носит она чисто политический смысл. Но то, что обсуждаются не реальные процессы в экономики, а абсолютно схоластический и не имеющий отношения к реальности говорит о полной беспомощности как денежных властей, так и финансовых и экономических экспертов США. А это значит, что кризис будет развиваться по наиболее негативному сценарию, поскольку без понимания текущих процессов совершить разумные меры по минимизации его последствий можно только случайно. При этом рост цен в потребительском секторе постепенно начинает догонять инфляцию потребительскую:

Рост цен на жильё за последний год уже превысила 18%, то есть куда ближе к промышленной инфляции, чем к официальным показателям инфляции потребительский (чуть более 9%). Если этот процесс продолжится (а при повышении ставки, напомним, структурная компонента инфляции растёт), то картина экономики США к осени сильно ухудшится.

В заключение желаем всем читателям сайта хорошей летней погоды на выходные и трудовой недели без неприятных сюрпризов.

Почему столько времени уделяется США и ничего России? Понятно, что у нас есть различия. Но мне, как подписчику, хочется понимать как это будет отражаться на нашу страну и экономику в целом или её отдельные сектора. Живу здесь и США и др. страны для меня вторичны. Читая комментарии, понимаю, что это не только моё желание. Надеюсь на понимание.

С уважением, Юрий

Могу объяснить. Наших данных нет, потому что давать их без матерного комментария невозможно. И не потому что все плохо (для воюющие стороны все очень даже наоборот :-)), а потому что Хазин категорически не согласен с действиями наших финансовых властей, о чем уже «язык стёр« говорить. А материться нельзя🤷♂️

Беда в том, что эти данные невозможно ни с чем сравнивать. Методики меняется хаотичным образом, причём данные не пересчитываются назад. А потому — сравнивать их невозможно, временных рядов нет. » — Петька, приборы!» — Пятнадцать, Василий Иванович! — Что, пятнадцать? — А что приборы?» И ничего с этим делать нельзя. Можно что-то вычислять, но каждый раз это отдельная сложная исследовательская работа.

Судя из названия «макроэкономический обзор» — это обзор экономики мира в целом. Поскольку США занимали в ней доминирующую роль многие годы, являлись методологом действующей экономической системы, им и уделяется много внимания. Россия сейчас не играет доминирующей роли в мировой экономике. Она встроена в экономическую систему, в которой командовали США. Таким образом, пока наша страна не построит и не внедрит новую экономическую модель, и не начнет вести самостоятельную экономическую политику, в первую очередь, денежно-кредитную, те кризисные явления, которые имеют место в США, будут и у нас.

Не могу с Вами согласиться. МЛХ сам не раз говорил, что это «особенность расчётов» размера экономики, а если считать «по-честному», то наши объёмы не будут так уж сильно отставать от США, Китая и ЕС. И это видно по рынку энергоресурсов, мы уходим весь мир лихорадит и цены выросли в 4-5 раз +-. А рынок удобрений и сельхоз продукции? Считаю, все разговоры про низкую долю России в мировой экономике в 2% — сказками Мовчана.

да я не про размер экономики, а про то, где принимаются решения и по какой методологии.

Принимаемые решения там имеют какое-то влияние на нас? Если имеют, то хотелось бы, чтобы это освещалось, по возможности (см. изначальный комментарий). Если не имеют, то было бы интересно тоже знать почему.