Период: 8 – 14 мая 2021

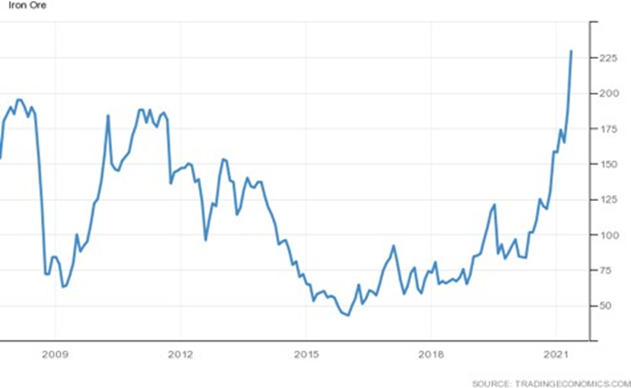

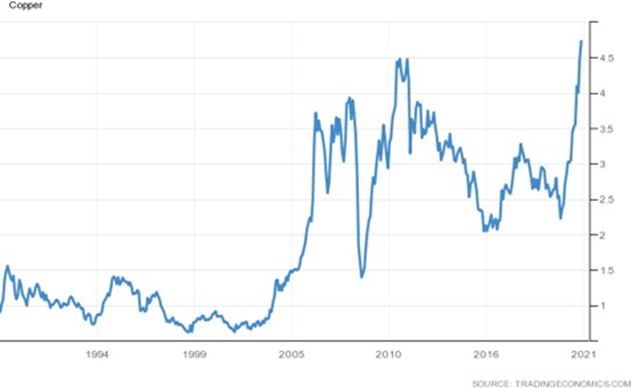

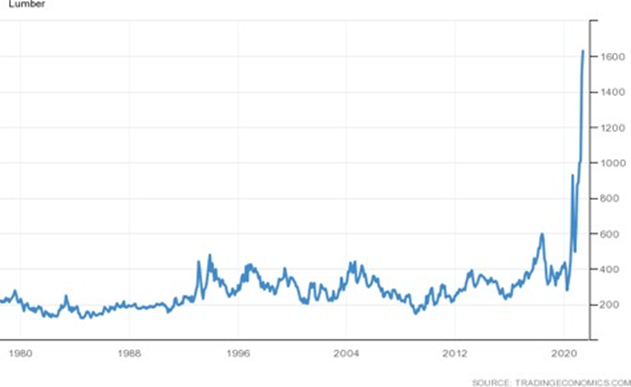

Главная новость. Главная новость всё та же: началась откровенная инфляция. Для примера приведу три наиболее ярких рынка (данные на четверг, везде даны относительные цены). Железная руда:

Медь:

Пиломатериалы:

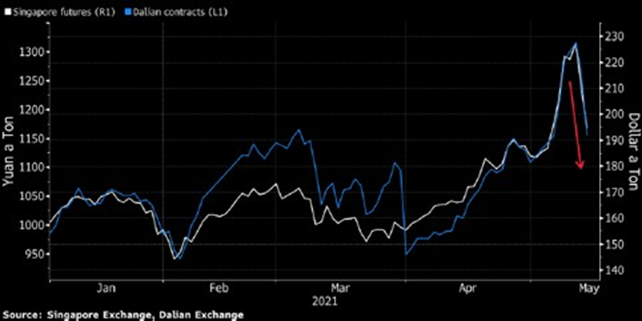

Отметим, что, скажем, по железной руде в пятницу наметился небольшой откат:

Здесь нужно сделать важное замечание. Почему именно на таких рынках самый большой рост? А потому, что это товары, в которых можно «запаковать» избыток денег. Иными словами, участники рынка начинают делать страховые запасы необходимых товаров и пытаются сохранить свои капиталы от быстрого обесценения.

Разумеется, такая политика повышает издержки по использованию соответствующих товаров и резко повышает волатильность цен (то есть — риски, которые неминуемо проявятся в логистике и страховании). Но это типовая ситуация в условиях долгосрочной инфляции и сделать тут ничего нельзя. Денежные власти США несколько десятилетий старались избежать дефляции (которую они, на основе опыта 30-х годов прошлого века. очень боялись) и вот получили, что хотели. Как и следовало ожидать, ничего хорошего.

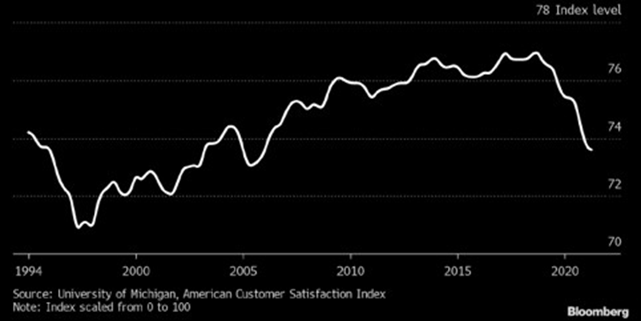

Как результат — резкое падение индекса удовлетворённости американских потребителей (минимум за 15 лет). А это не только признак слабости экономики, но и гарантия дальнейшего роста сбережений и, тем самым, падения совокупного спроса. То есть ВВП.

Макроэкономика

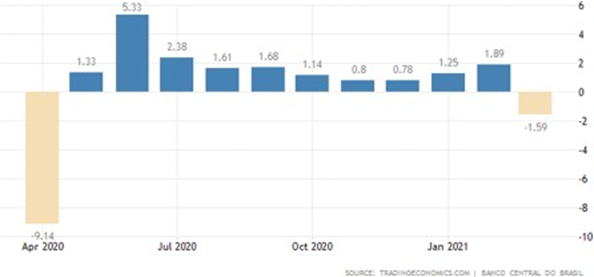

ВВП Саудовской Аравии в 1 кв. вернулся в минус (-0.1% в квартал), отчего годовой спад немного уменьшился, несмотря на низкую базу год назад:

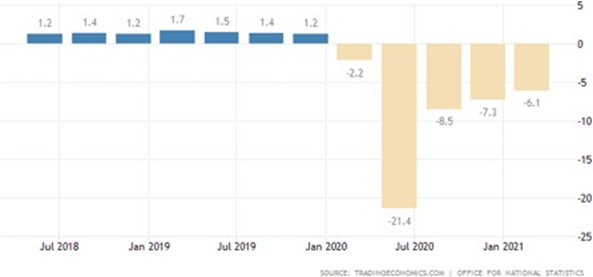

Такая же картина в Британии, -1.5% в квартал и продолжение спада:

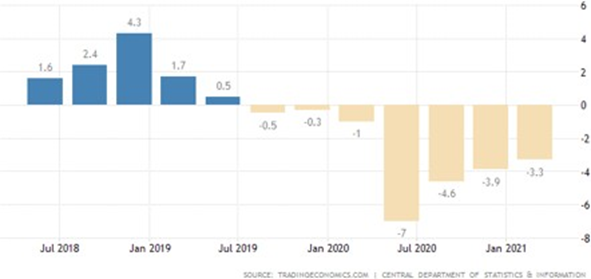

В Бразилии экономическая активность ушла в помесячный минус в марте:

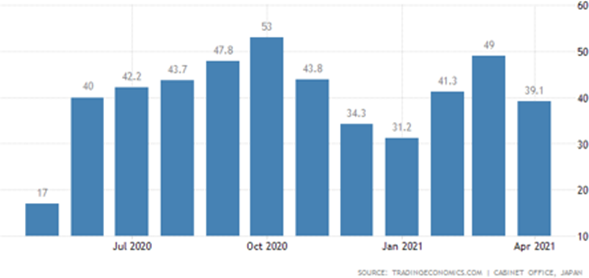

Индекс экономических наблюдателей в Японии в апреле неожиданно резко ухудшился:

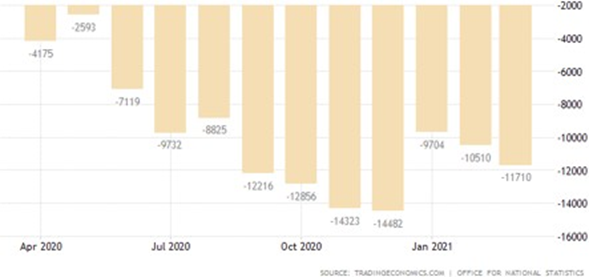

Торговый дефицит Британии близок к рекордным значениям, что говорит о неизбежности новой эмиссии и, тем самым продолжении инфляционных процессов:

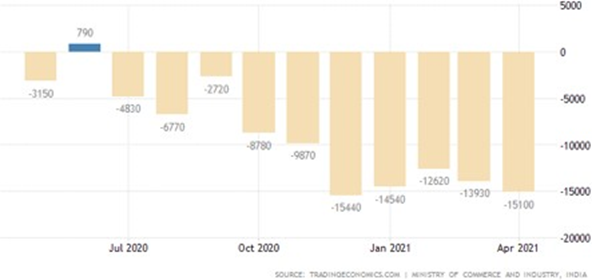

Такая же картина в Индии:

Инфляционные ожидания в США повторили рекордный пик 2013-го (+3.4%):

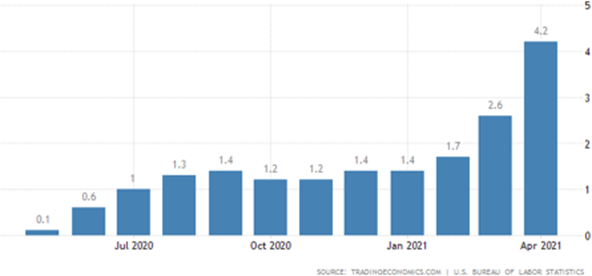

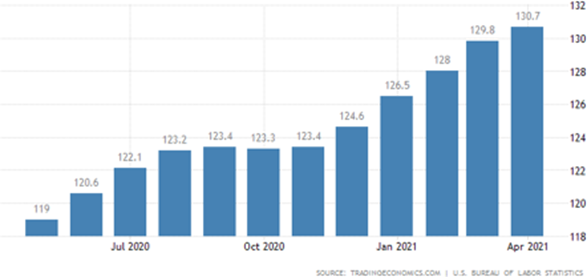

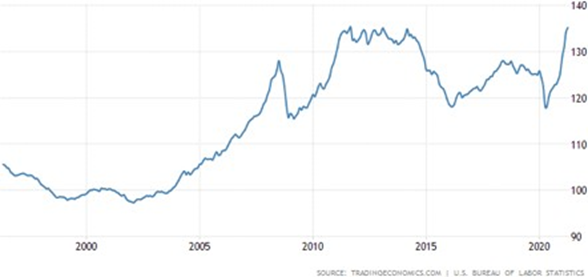

CPI (индекс потребительской инфляции) США +0.8% в месяц (пик с июня 2009-го) и +4.2% в год (с сентября 2008-го):

Без еды и топлива (т.н. «корневой» индекс, без высоковолатильных компонентов) +0.9% в месяц (максимум с апреля 1982-го) и +3.0% в год (максимум с января 1996-го):

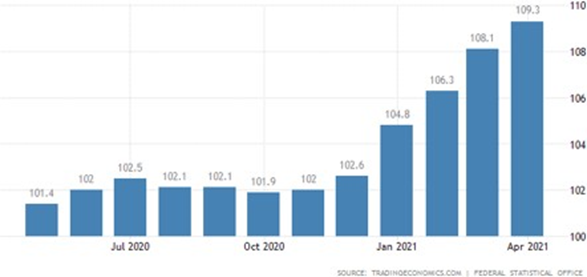

PPI (индекс промышленной инфляции) США +0.6% в месяц, в основном из-за услуг, и +6.2% в год – максимум с 2008-го:

Но нужно учитывать: что PPI в США считается только по товарам конечного спроса (то есть после прохождение денег по всей цепочке поставщиков). Если же учесть и все промежуточные товары (рост цен, по которым дойдёт рано или поздно до товаров конечного спроса), то результат сильно хуже: +17.3% в год, всего в 0.1% от пика 2008-го, который, в свою очередь, максимален с 1974-го.

Цены на импорт в США +10.6% в год — максимум с 2011-го:

А на экспорт (+14.4%) — максимум за все 38 лет наблюдений:

CPI Испании +2.2% в год, на максимуме за 2.5 года.

CPI Бразилии +6.8% в год, наибольший с 2016-го.

PPI Китая максимален с 2017-го и близок к 13-летнему пику:

PPI Канады +1.7% в месяц и +14.2% в год – рекорд с 1980-го:

Розничные цены в Германии на 2-летнем максимуме, +2.0%).

А оптовые — на 10-летней вершине (+7.2% в год):

Отдельно нужно остановиться на рабочих местах в США, резкое падение которых стало главной новостью прошлой недели. Разумеется, майских данных нет, но есть косвенные показатели. Загрузка мощностей в апреле упала: 74.9% при прогнозе: 75.0% и показателях марта: 74.4%. Первичные обращения безработных 473 000 при прогнозе 490 000 и 507 000 (пересмотрено с 498 000) неделю назад. Отметим, что эти показатели сильно пересматриваются, поэтому к ним нужно относиться осторожно. Так что за ситуацией мы будем следить.

Основные выводы. Инфляционные процессы активно нарастают и, судя по росту торговых дефицитов развитых стран, будут нарастать и впредь. При этом опрос Reuters показывает, что с точки зрения экономистов порог для беспокойства ФРС США по базовой инфляции составляет 2,8%. И то, какое-то время денежные власти будут этот уровень терпеть.

С учётом того, что в соответствии с действующими методиками реальные показатели инфляции безбожно занижаются, в реальности рост цен будет куда выше. Что ещё более увеличит зависимость экономики вообще и домохозяйств в частности от стимулирующих мер (читай: эмиссии). С неизбежным дальнейшим ростом цен.

В общем, и США, и мировая экономика вышли на траекторию растущей инфляции, а это значит, что обвал финансовых рынков уже где-то на горизонте.

Желаем всем читателям удачных выходных и успешной трудовой недели!