Период: 30 января – 5 февраля 2021 г.

Главная новость: Новость этой недели естественным образом является продолжением новости недели предыдущей, о скандале на фондовом рынке: в январе Монетный двор США продал 220 500 золотых монет «American Eagle», что на 290% больше, чем годом ранее. Физического золота явно не хватает и это создаёт серьёзные проблемы для долларовой системы. Фактически, мы имеем постепенный возврат золота на позиции Единой Меры Стоимости (ЕМС).

Отмечу, что этот процесс был описан ещё в 2003 году в книге А.Кобякова и М.Хазина «Закат империи доллара и конец «Pax Americana», однако шёл он достаточно медленно, иногда прерываясь долгими откатами. Тем не менее, цены на золото с 2003 года выросли очень значительно и есть все основания, что процесс, по мере смены ЕМС и ухода доллара США с этих позиций, будет продолжаться.

Макроэкономика

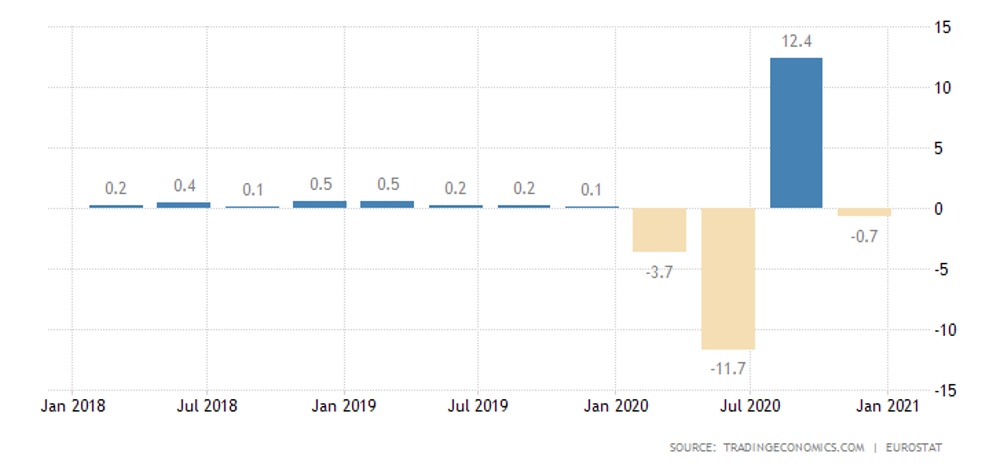

ВВП еврозоны в 4 кв. ушёл в квартальный минус:

Отчего годовой спад ускорился с -4.3% до -5.1%.

ВВП Индонезии в целом за 2020-й упал на 2.1%.

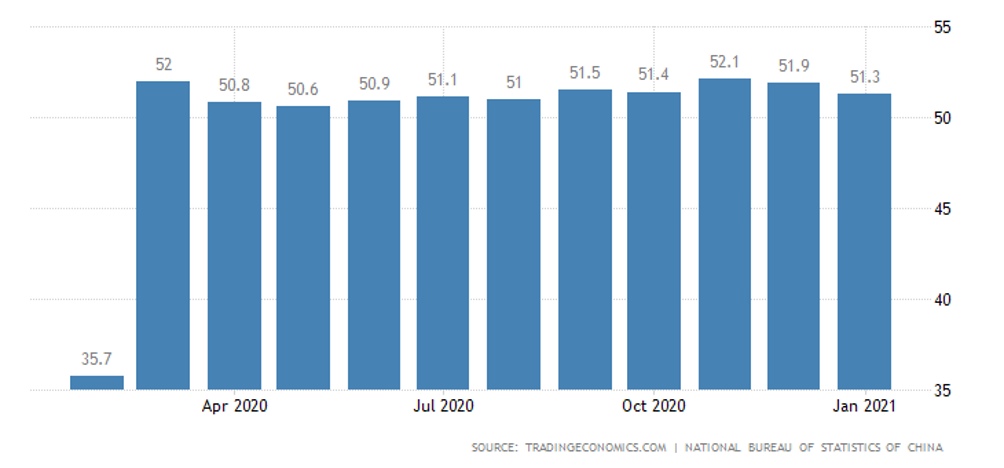

Производственный PMI Китая худший с августа 2020-го:

Напоминаю, PMI – коэффициент оценки отрасли специалистами, его значение выше 50 означает рост, ниже 50 – спад.

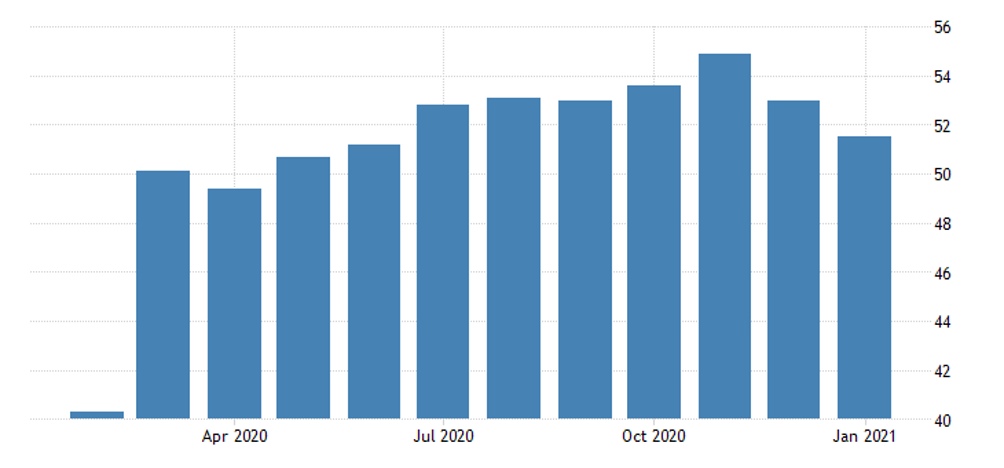

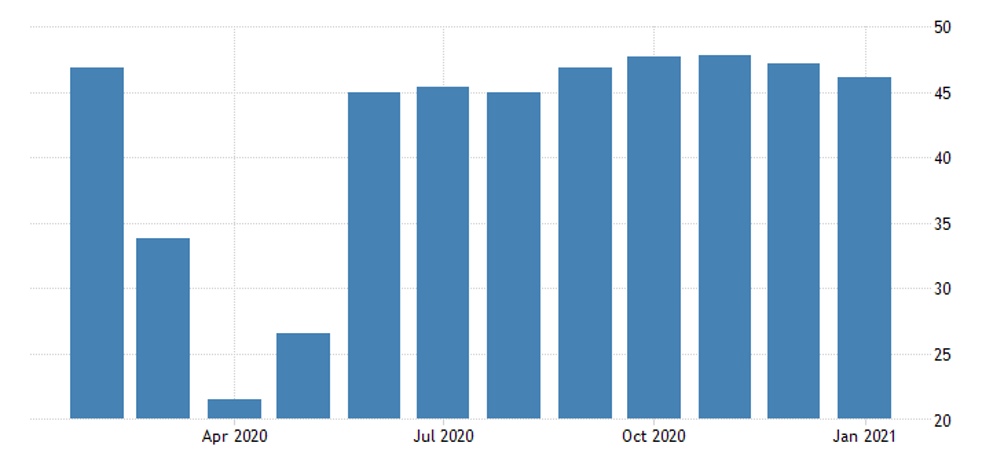

В сфере услуг ситуация хуже, минимум с марта, а без учёта провала февраля 2020-го – даже с 2009-го:

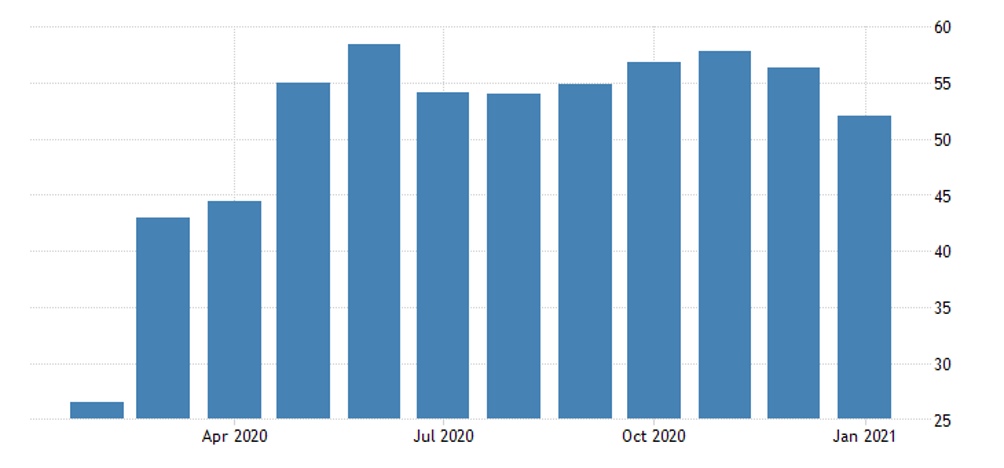

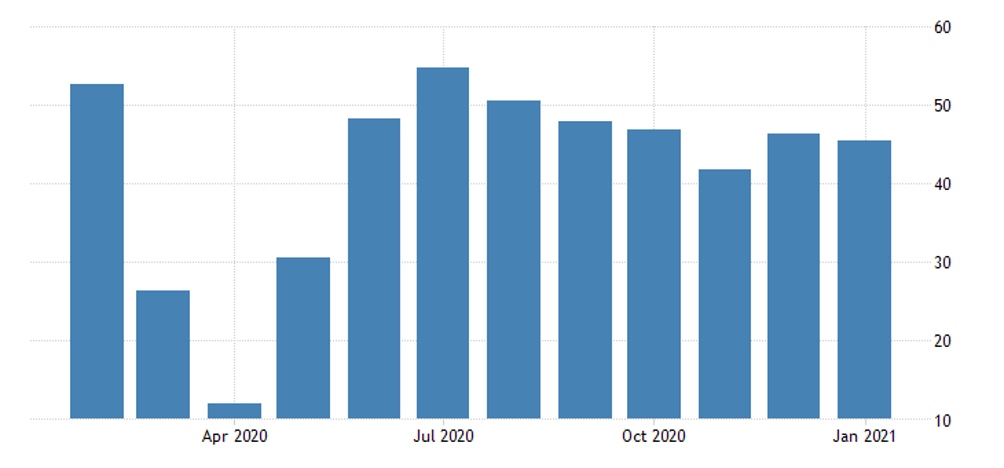

Частное исследование подтверждает слабость как индустрии, так и услуг:

В Японии тоже торможение:

И в еврозоне:

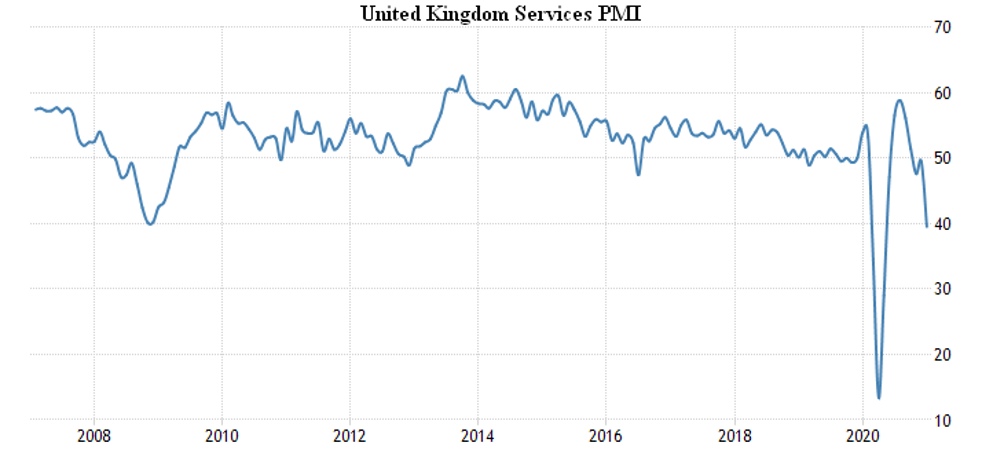

И особенно в Британии:

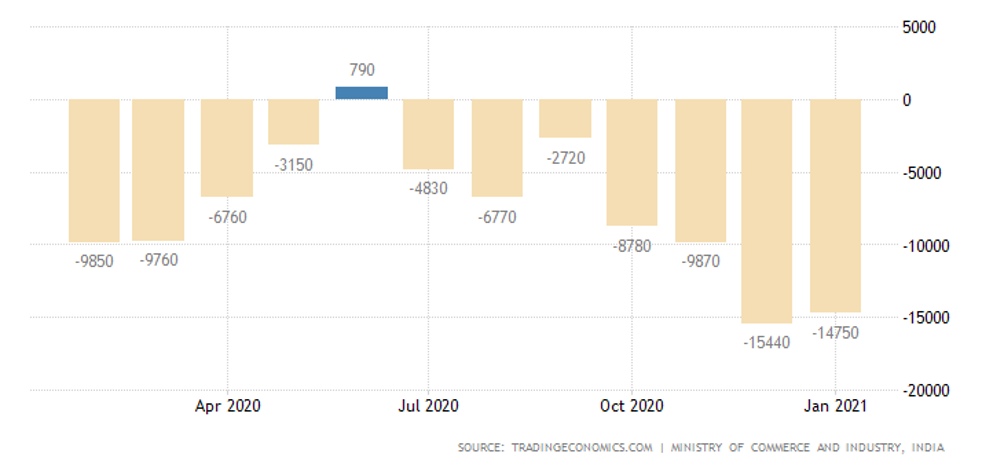

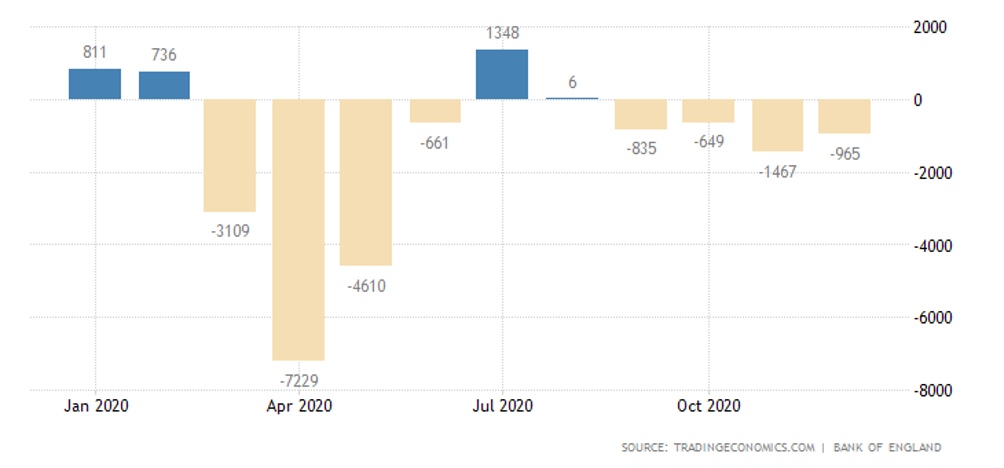

Торговый дефицит Индии остаётся у рекордных пиков:

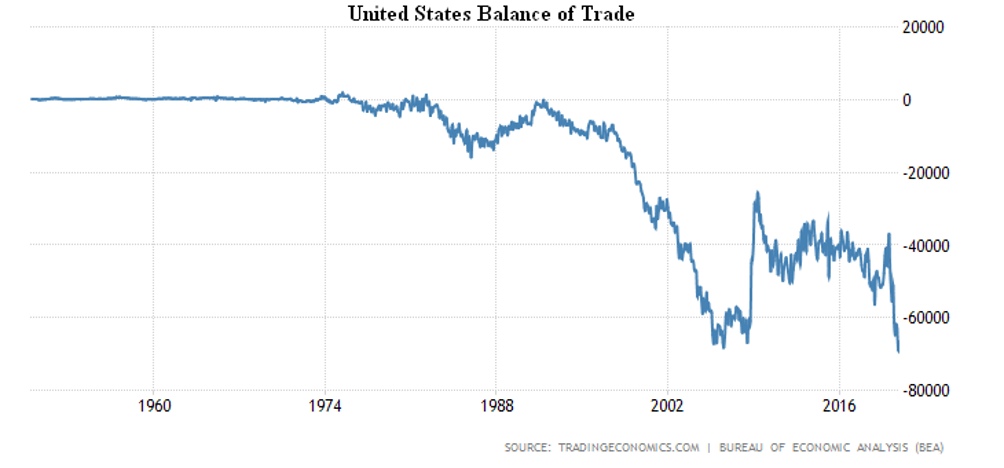

Как и в США:

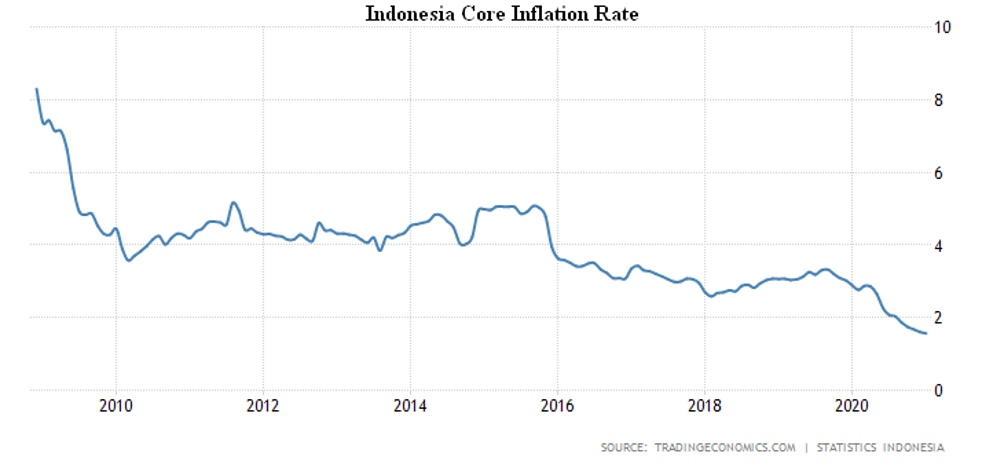

Чистая инфляция в Индонезии минимальна за всю историю наблюдений (+1.56%):

В Турции CPI продолжает ускоряться, как и PPI:

В Британии потребительский кредит продолжает сокращаться:

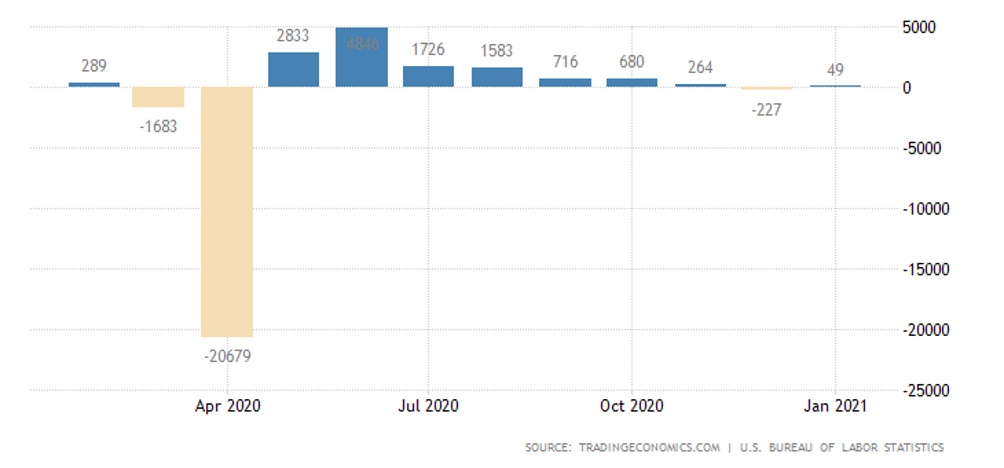

Число рабочих мест в США в январе чуть выросло – но отыграло лишь пятую часть потерь декабря; занятость по-прежнему на 10 млн. ниже пика февраля 2020-го, доля ищущих работу дольше полугода максимальна с 2012-го (39.5%):

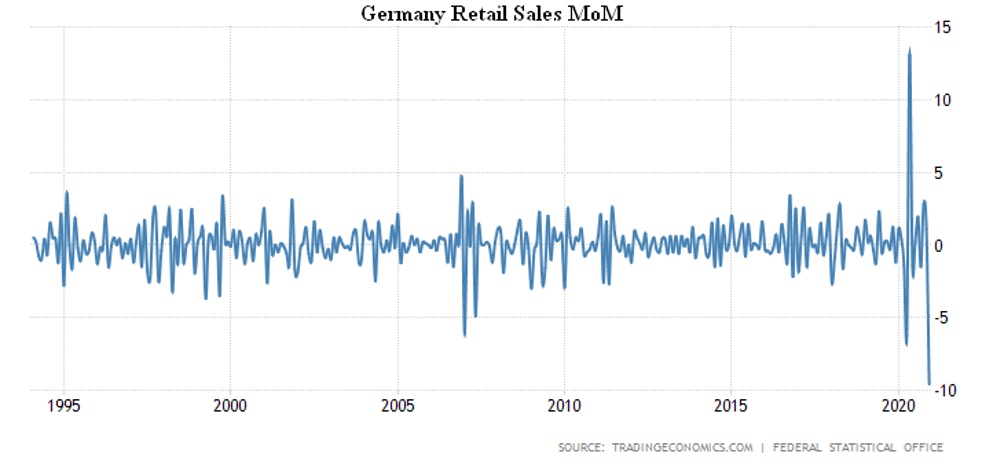

В Германии второй локдаун оказался хуже первого для розничных продаж – у них рекордные -9.6% в месяц:

Годовая динамика худшая с мая (+1.5%).

Расходы потребителей в Японии в декабре вернулись в годовой минус после 2 месяцев в плюсе:

ЦБ Австралии оставил ставки около нуля, пообещав оставить их там как минимум до 2024-го, и расширил программу скупки активов.

Банк Англии оставил всё как есть, но начал готовить минусовую ключевую ставку (через полгода или позже).

ЦБ Индии ничего менять не стал.

Основные выводы: Как следует из данных IV квартала – негативное развитие ситуации стало понятно ещё в конце прошлого года. И в этом смысле ужесточение карантинных мероприятий понятно, власти ряда стран опять решили создать себе оправдание за счёт «объективных» обстоятельств. Ничего нового в этом нет, но настолько неприкрытый цинизм, в общем, достаточно сложных условиях, выглядит не очень красиво.

Можно обратить внимание на то, что в одних странах идут дефляционные процессы (из-за падения спроса), а в других – инфляционные. При том, что и те, и другие занимаются эмиссионным стимулированием своей экономики. Это связано с одним обстоятельством: наличием механизма стерилизации избыточной денежной массы. Китай это делает через вывод юаней в валюту, полученную в связи с профицитом внешней торговли, США – путём вывода денег в финансовые рынки. А вот в Турции такого механизма нет.

Что лучше – вопрос философский, и в одном, и в другом случае реальный уровень жизни большей части населения падает. А держать тонкую грань, то есть печатать ровно столько, чтобы гражданам доставались деньги, но не слишком много, практически невозможно, поскольку темпы продвижения денег между секторами экономики разные и зависят, в том числе, от их объёма. Может быть, теоретически, и можно управлять денежными потоками так, чтобы не свалиться ни в инфляцию, ни в дефляцию, но пока в истории это не удавалось никому.

Отметим, что пока президентом США был Трамп, он ужесточал торговый режим с Китаем и, тем самым, тянул ситуацию в США, ускоряя проблемы в денежно-кредитной сфере Китая. Байден же сделал всё наоборот, то есть дал дополнительный ресурс Китаю, отобрав его у США. Это означает, что теперь шансы на то, что фондовый рынок США обвалится до того, как произойдет крах в Китае, резко выросли.

Отметим, что рост числа рабочих мест в США – это ещё эффект Трампа. С учётом политики Байдена очень велика вероятность резкого падения числа рабочих мест в феврале – но за этой ситуацией мы будем наблюдать.