Период: 23-30 мая 2020

Главное событие: Отдельные макроэкономические параметры показывают на выход из кризиса (в отличие от предыдущей недели, когда надежды носили чисто психологический характер). Это очень усилило надежды потребителей на полный выход из кризиса к осени. Поскольку (см. раздел «Общие выводы») эти надежды к середине осени рухнут, нас неминуемо ждёт к концу года серьёзный психологический шок. Однако не исключено, что эти надежды снизят тенденцию к росту сбережений, отмеченную в одном из предыдущих обзоров, что, временно, увеличит совокупный спрос.

Макроэкономика

Прибыли промышленных компаний Китая в апреле восстановились до -4.3% в год после -34.9% в марте.

Опережающие индикаторы Японии в марте слабейшие с июня 2009-го. Совпадающие — с июня 2011-го.

Как и активность всех отраслей экономики (см. на графике).

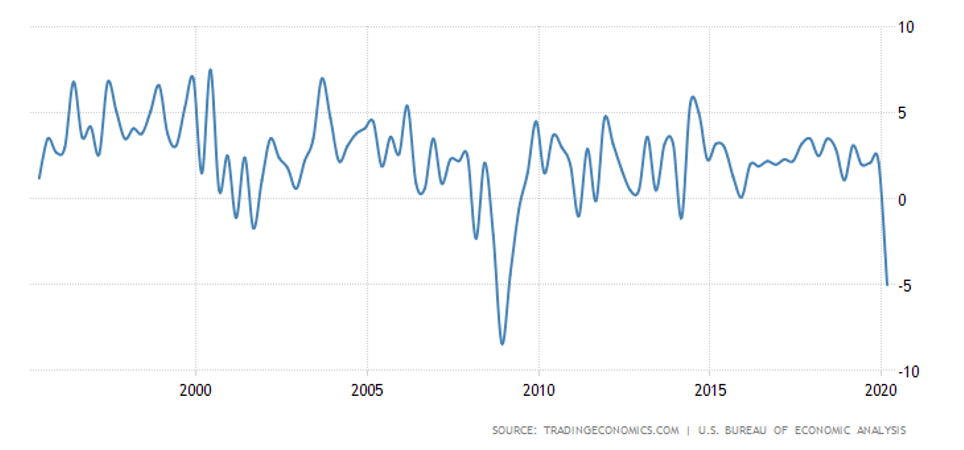

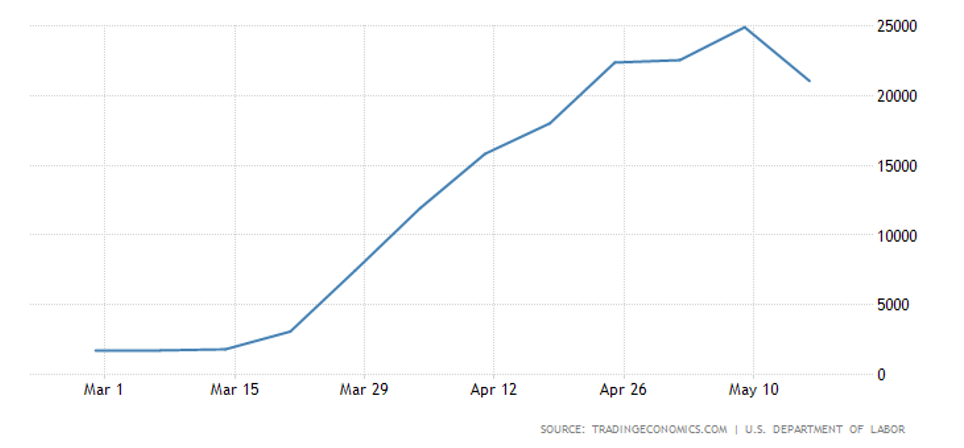

ВВП США в 1 кв. пересмотрели вниз до -5.0% «в годовом исчислении» — дно с конца 2008-го (см. график); прогноз на 2 кв. даёт -40%.

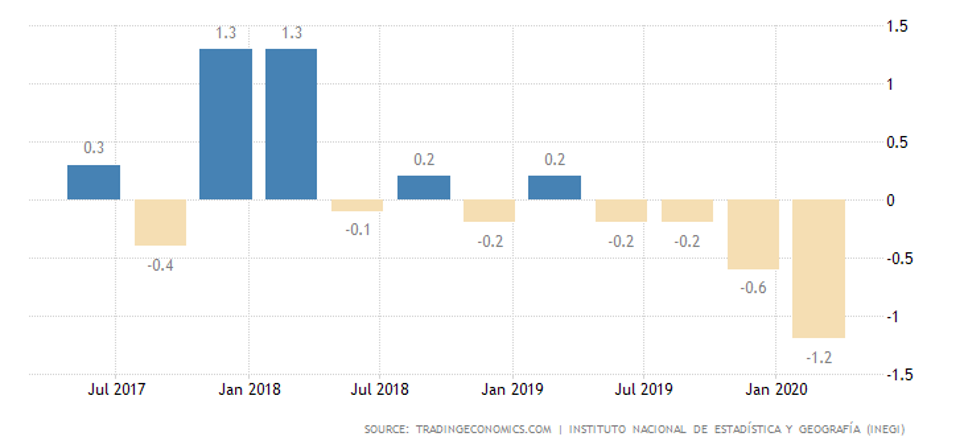

Похожая картина в Мексике:

Во Франции -5.3% за квартал (дно с 1968 года) и 5.0% в год (рекордный минимум за 70 лет наблюдений)

В Италии -5.3% в квартал (антирекорд за 60 лет наблюдений) и -5.4% в год (11-летний минимум).

ВВП Германии в январе-марте упал на 2.2% в квартал и 2.3% в год — оба показателя худшие за 11 лет.

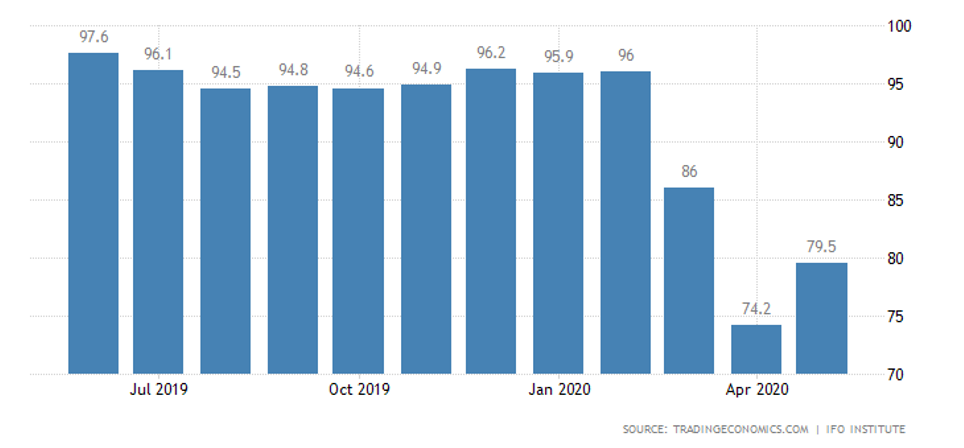

Деловой климат Германии в мае чуть улучшился от рекордного дна апреля (см.таблицу) , но остался очень слаб; оценка текущей ситуации стала ещё мрачнее.

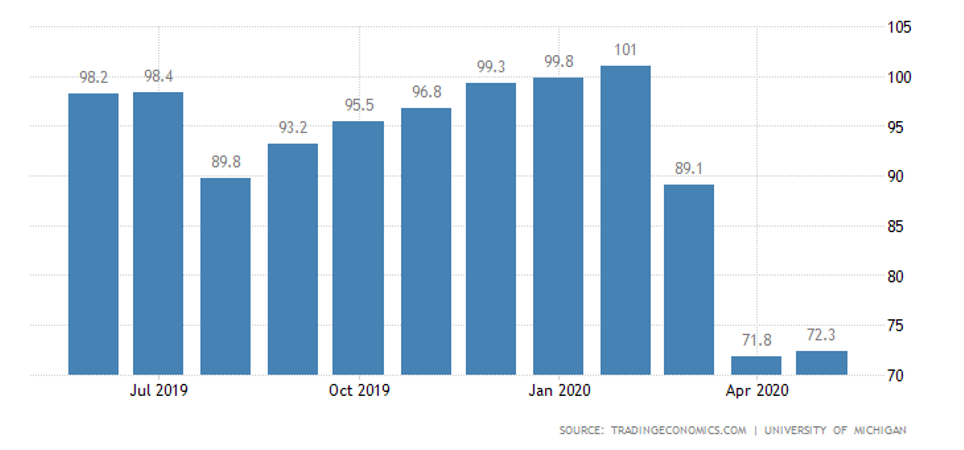

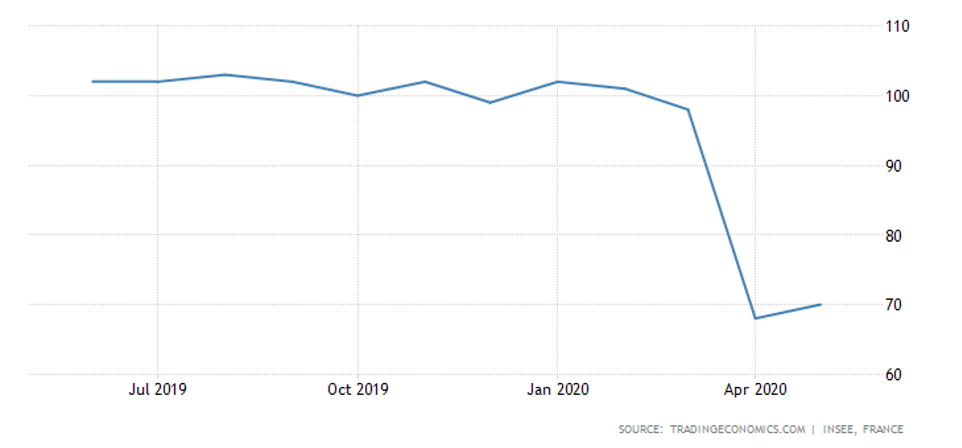

То же и с потребительскими настроениями в Германии, в Японии и в США (см. график):

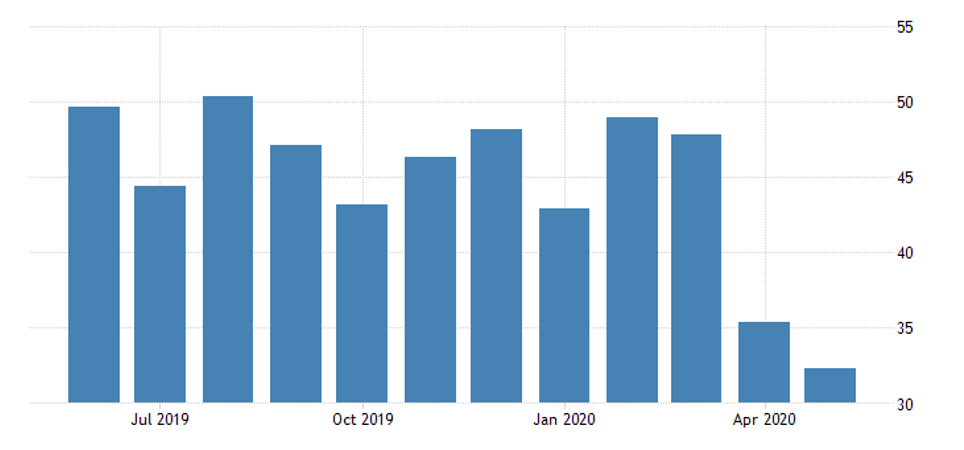

Та же ситуация с деловым климатом во Франции, как и с деловым доверием (см.график):

В еврозоне в целом всё ещё хуже: деловое доверие слабейшее с сентября 2009-го (см. таблицу):

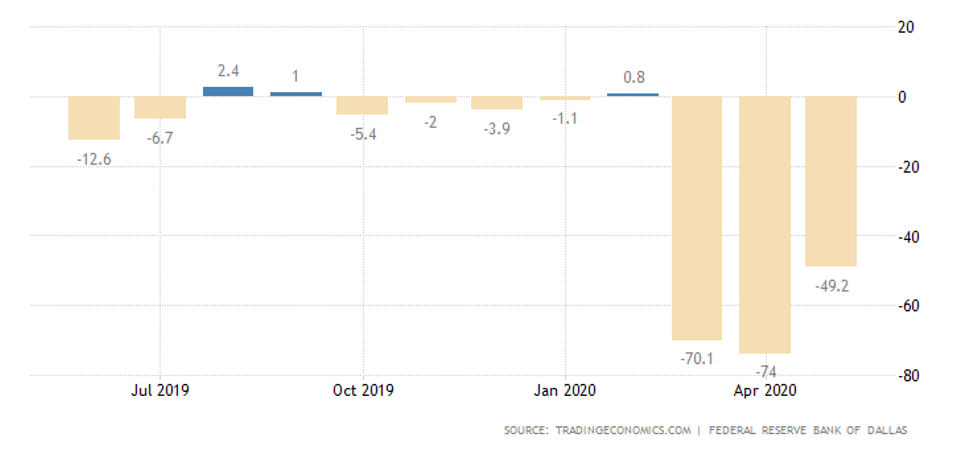

Похожая картина в региональных индексах активности в США: от ФРБ Далласа.

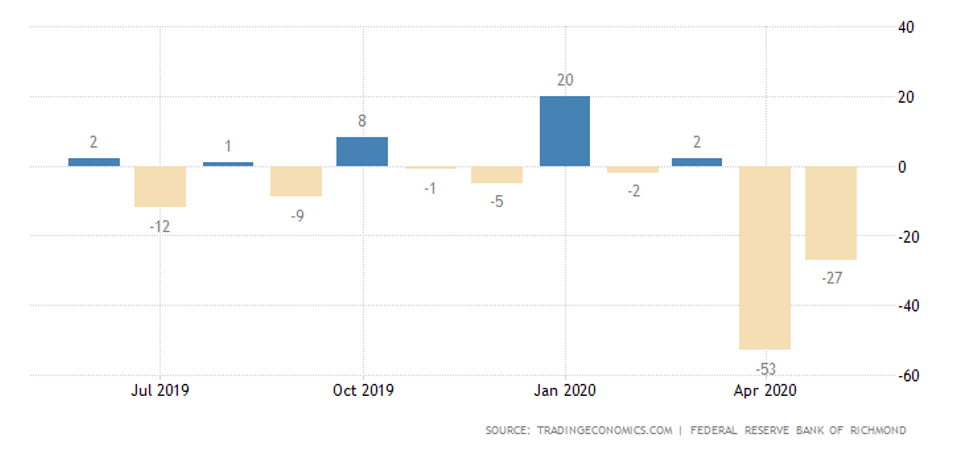

И от ФРБ Ричмонда:

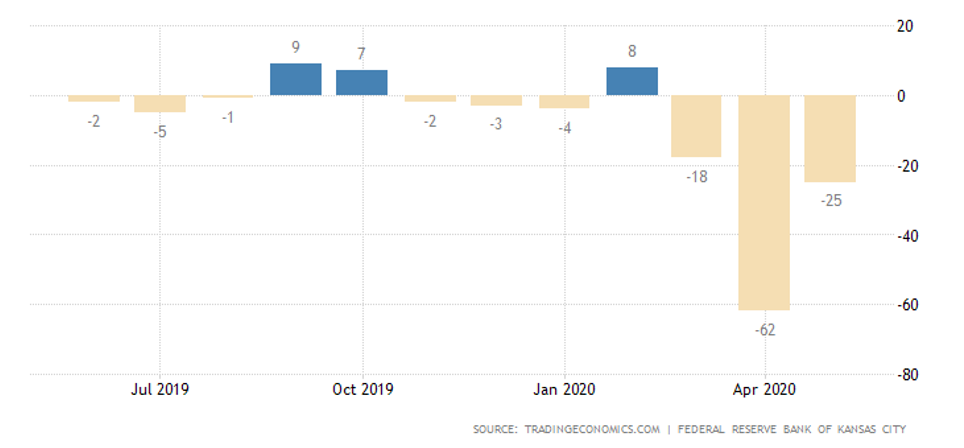

И от ФРБ Канзаса

А вот у PMI Чикаго новый минимум с марта 1982-го.

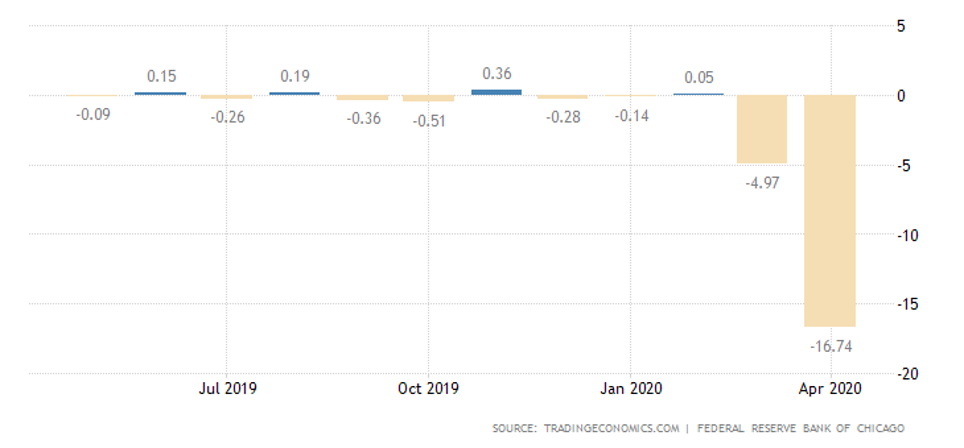

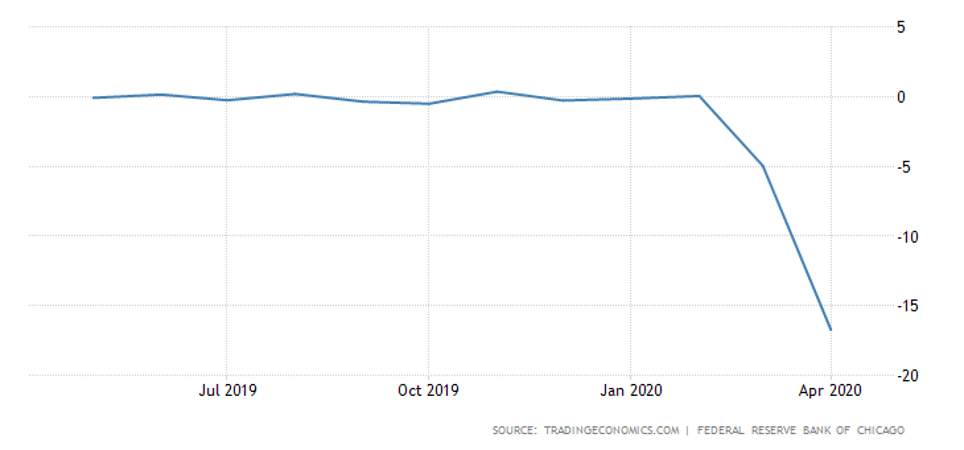

Индекс национальной активности в США от ФРБ Чикаго в апреле рухнул невиданным за все 53 года наблюдений темпом, причём предыдущий антирекорд (середины 1970-х) превзойдён сразу впятеро (см. таблицу).

Промышленное производство в Японии в апреле упало на 9.1% в месяц и 14.4% в год — 9-летний минимум.

Производство автомобилей в Британии в апреле рухнуло в 300 раз в год, до уровней, невиданных на весь период наблюдений после Второй мировой войны (см.график)

Заказы на товары длительного пользования в США в апреле упали ещё на 17.2% в месяц после обвала на 16.6% в марте.

Продажи новостроек в США в апреле выросли на 0.6% в месяц и упали на 6.2% в год; ожидался обвал, а вышло неплохо, но секрет прост — медианная цена рухнула на 9.1% в год, что поддержало спрос. Незавершённые продажи вторичного жилья в Штатах рухнули на 21.8% в месяц и 33.8% в год.

Разрешения на строительство в Канаде в апреле упали ещё на 17.1% в месяц (худшая динамика с октября 2008-го) после -13.4% в марте, опустившись до 9-летнего минимума.

Розница в РФ рухнула на 23.4% в год — невиданный темп за все годы наблюдений с 1994-го (реально с 1970-го).

Ещё круче она падает в Испании: на 20.4% в месяц и 31.6% в год.

В Японии -9.6% в месяц и -13.7% в год — за полвека наблюдений хуже было только однажды, в начале 1998-го.

В Германии всего лишь -5.3% в месяц и -6.5% в год — но и это 11-летний минимум.

Расходы потребителей в США в апреле обвалились на 13.6% в месяц — ничего похожего не случалось за 61 год наблюдений.

Потребительские расходы во Франции в апреле упали ещё на 20.2% после обвала на 16.9% в марте — минимумы за 40 лет наблюдений.

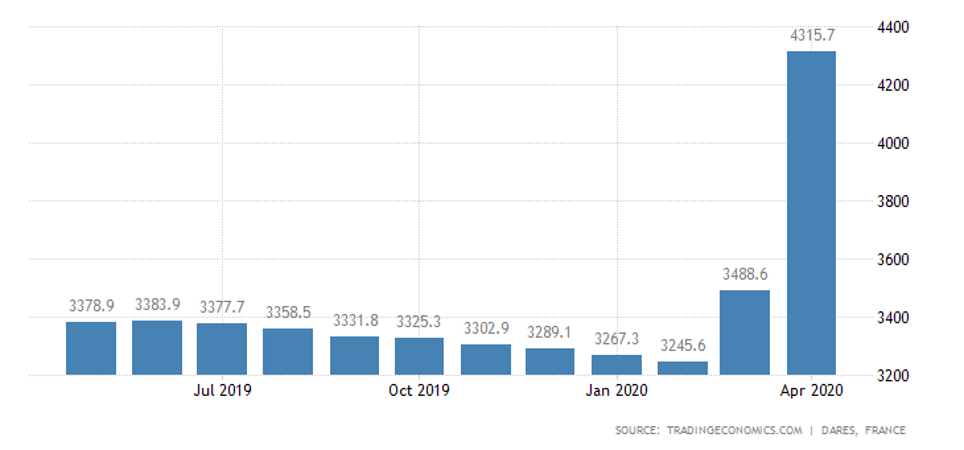

Французская безработица взлетела невиданным темпом, как и общее число безработных — которое, кстати, и до эпидемии было немаленьким:

В США добавились очередные 2 млн. безработных. Однако часть предприятий уже заработала вновь — поэтому общее число получателей пособий слегка припало

ЦБ Южной Кореи срезал ставку на 0.25% до рекордного минимума 0.50%.

Общие выводы: Паника первых месяцев эпидемии начинает заканчиваться, свою роль сыграл и колоссальный объём эмитированных денег (ввод которых в экономику ещё далеко не закончен). И если на первом этапе коронавирусной паники предприятия не были склонны восстанавливать свою деятельность и платить зарплату, то сейчас этот процесс начался. При этом, с учетам тех денег, которые получили потребители, нет никакой возможности понять, каким будет реальный спрос по итогам карантина.

Мы считаем, что, поскольку структурные диспропорции сегодня можно поддерживать только за счёт прямой эмиссии, по итогам карантина совокупный спрос упадёт (с учётом инфляционных процессов). Но сегодня его реальные показатели настолько «забиты» эмиссионными деньгами, что определить их невозможно. Соответственно, текущая ситуация определяется метаниями и потребителей, и производителей от состояния паники до состояния необоснованного оптимизма. Более или менее внятную картину можно будет понять только осенью. Для США я бы сказал — к концу ноября текущего года.

Ключевой момент на ближайшие месяцы для любых предпринимателей (да и для домохозяйств) — оценить свои реальные ресурсы и попытаться их оптимизмировать до момента, когда ситуация станет более или менее прогнозируемой.