Период: 11 – 17 июля 2020

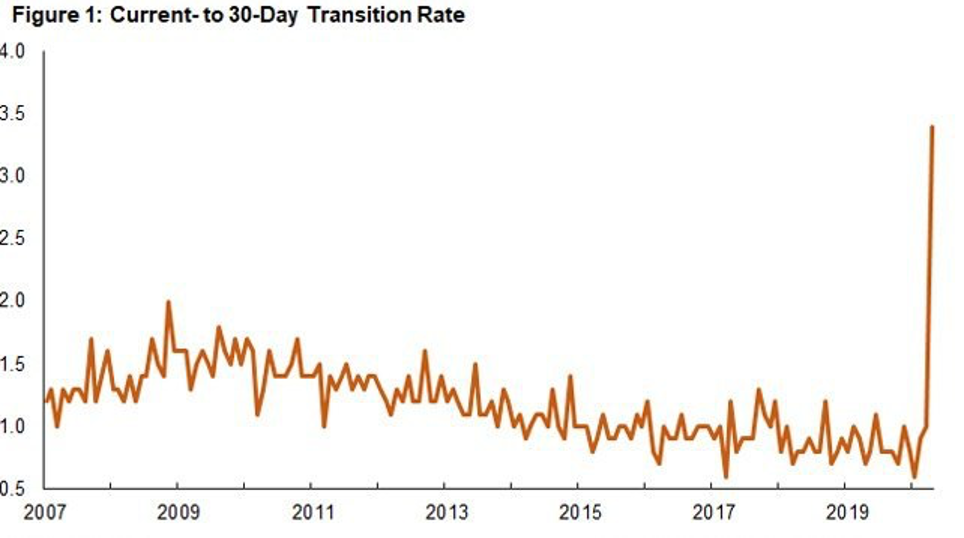

Главная новость: Вышел отчет «Loan Performance Insights Report» по просрочкам ипотеки в США за апрель. Доля ипотек, где появилась просрочка «менее 30 дней», достигла в апреле уровня 3.4%, что является рекордом за весь период ведения статистики (с 1999). Существенно превышен предыдущий рекорд ноября 2008 года, когда соответствующий показатель составил 2%. Доля ипотечных кредитов с просрочкой «30-59 дней» достигла в апреле уровня 4.2%, что также является рекордом за весь период ведения статистики. Доля ипотечных кредитов с просрочкой «60-89 дней» и «свыше 90 дней» оставалась в апреле относительно низкой (0.7% и 1.2% соответственно). Общий уровень просрочки подскочил с 3.6% год назад до 6.1%.

Макроэкономика

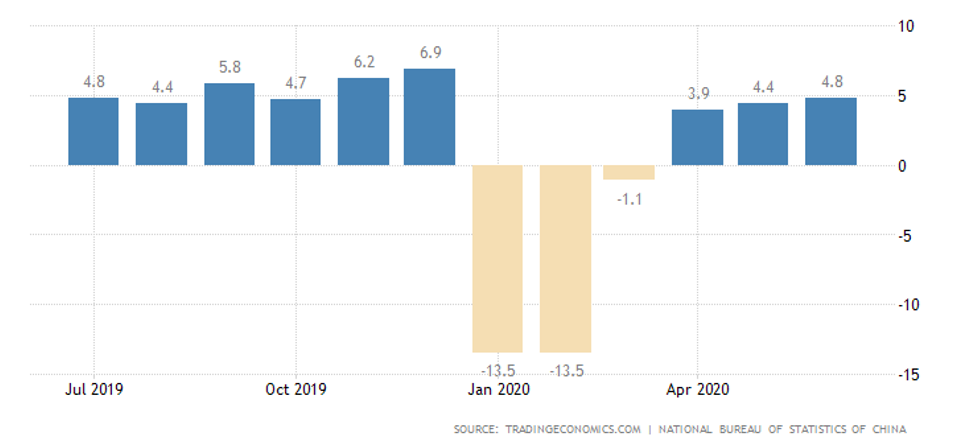

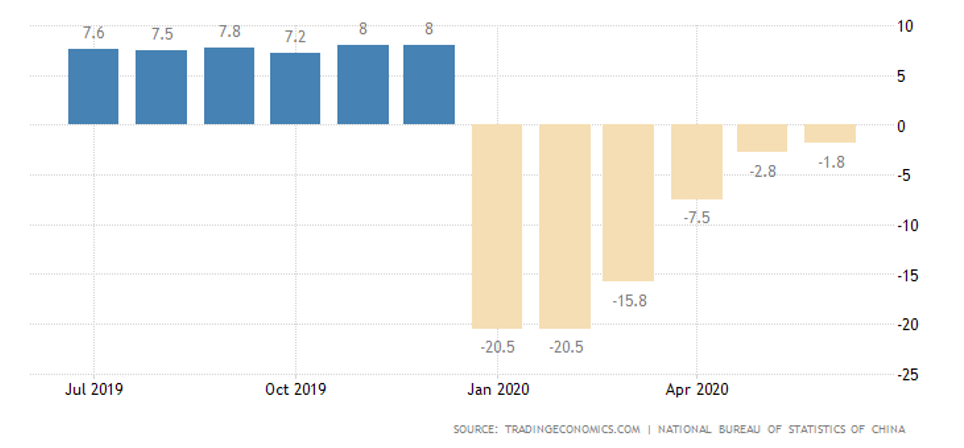

ВВП Китая во 2 кв. подскочил на 11.5% в квартал и 3.2% в год. Промышленное производство в Китае тоже растёт, но не так быстро:

Розница всё ещё в минусе:

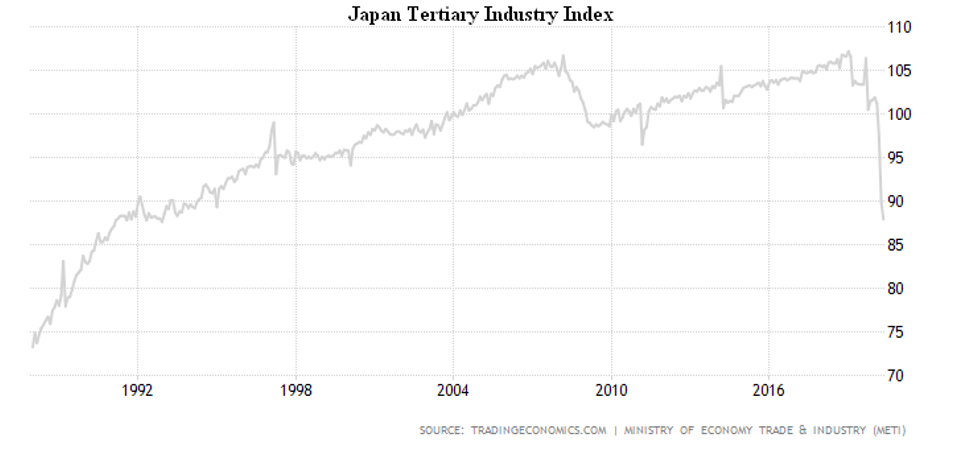

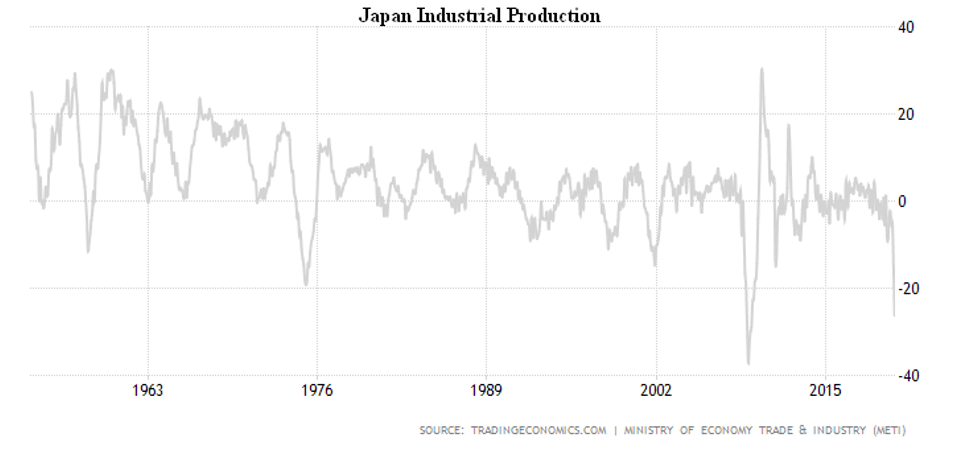

Активность в сфере услуг Японии в мае опустилась до уровней начала 1990-х:

Промышленное производство в мае в Японии упало на 8.9% в месяц (4-й минус подряд) и 26.3% в год (11-летнее дно):

Загрузка мощностей (70.6%) также худшая с 2009-го. Индекс активности Reuters Tankan даже в июле лишь чуть отошёл от 11-летнего минимума, причём показатель ушёл в минус ещё год назад, т.е. до эпидемии.

В еврозоне выпуск в индустрии в мае подскочил на 12.4% (но ожидалось +15%) и упал на 20.9% в год.

В Британии в мае промышленное производство выросло на 6% в месяц, но осталось в минусе на 20% в год. Такая же картина в обрабатывающей индустрии (+8.4% в месяц и 22.8% в год). Совсем плохо обстояли дела в строительной отрасли, -39.7% в год.

Та же картина в мае была по ВВП: +1.8% в месяц (ожидалось +5.5%) после -20.3% в апреле; -24.0% в год после -25.3%. 3-месячная средняя (за март-май) опустилась до невиданных -19.1% в год. Недельная зарплата британцев в марте-мае упала на 0.3% в год — минимум с 2009-го.

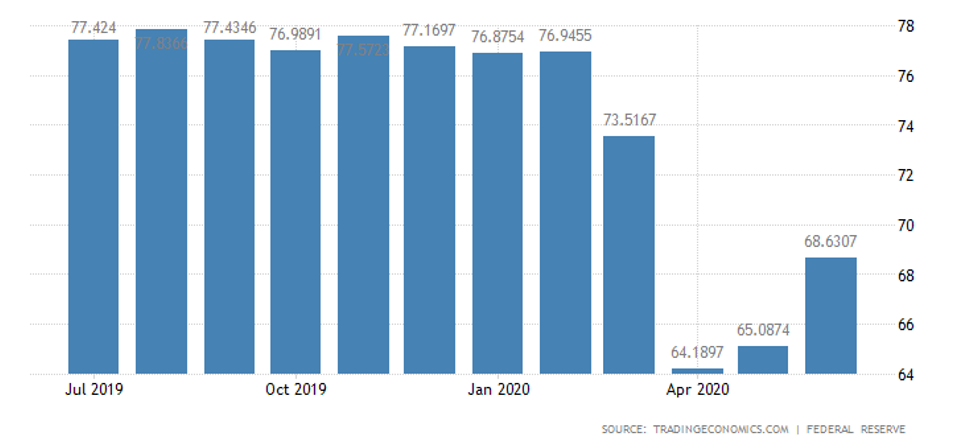

В США в июне промышленное производство подскочило на 5.4% в месяц (60-летний пик), но осталось в минусе на 10.8% в год и на 11.1% к уровню февраля 2020-го; в целом за 2 кв. спад выпуска составил 10.65% (-42.6% «в годовом исчислении»), невиданные с 1946/47 гг.. Схожая картина в загрузке мощностей:

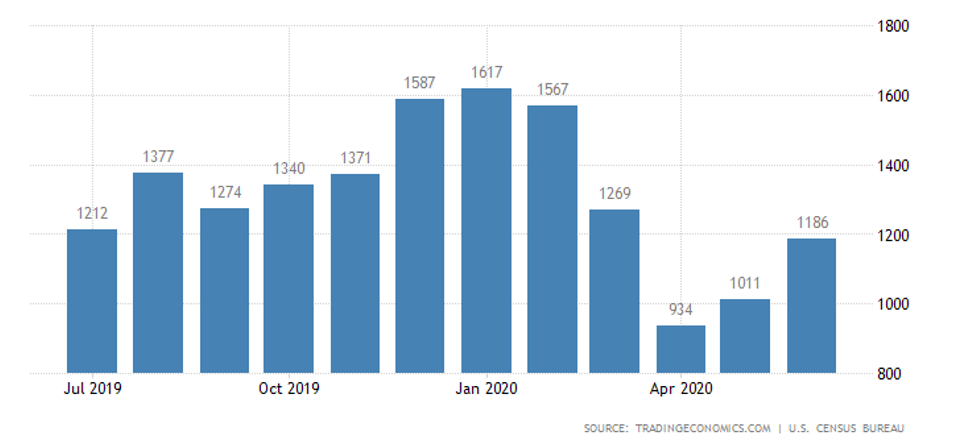

Показатели строительства в США продолжают улучшаться, но медленно — до зимних пиков далеко:

CPI США в июне подскочил на рекордные за 11 лет 0.6% в месяц и на столько же за год. Причиной этого стал взлёт цен на бензин на 12.3% в месяц, еда также активно дорожает — в среднем по ней рекордные с конца 2011-го +4.5% в год. Без учёта еды и бензина ситуация стабильная: +1.2% в год (9-летний минимум).

Розничные цены в США в июне выросла ещё на 7.5% в месяц и вышла в годовой плюс (на 1.1%, без учёта инфляции).

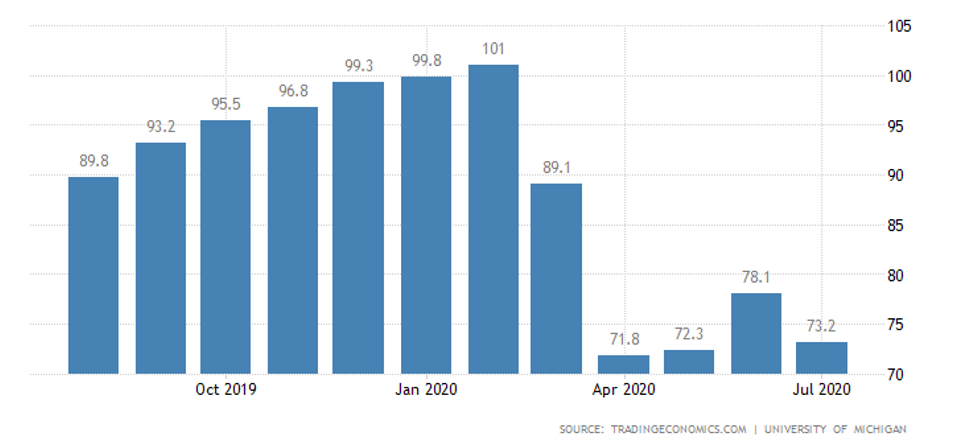

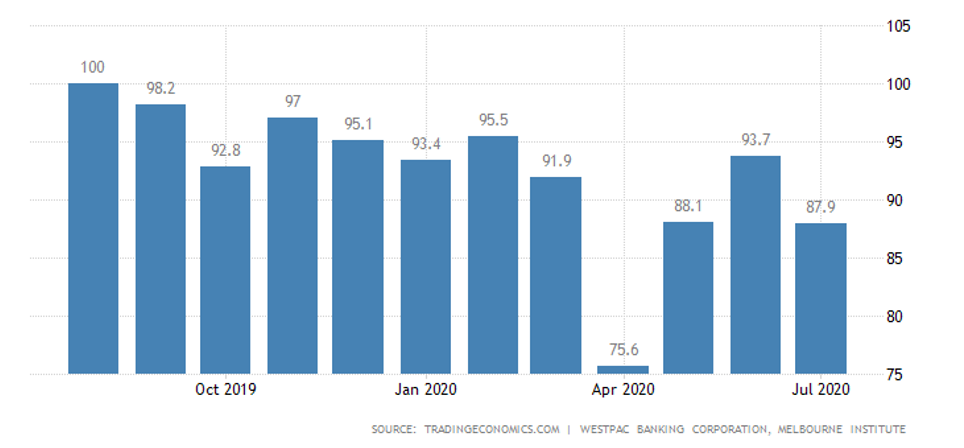

Настроения американцев в июле неожиданно заметно ухудшились:

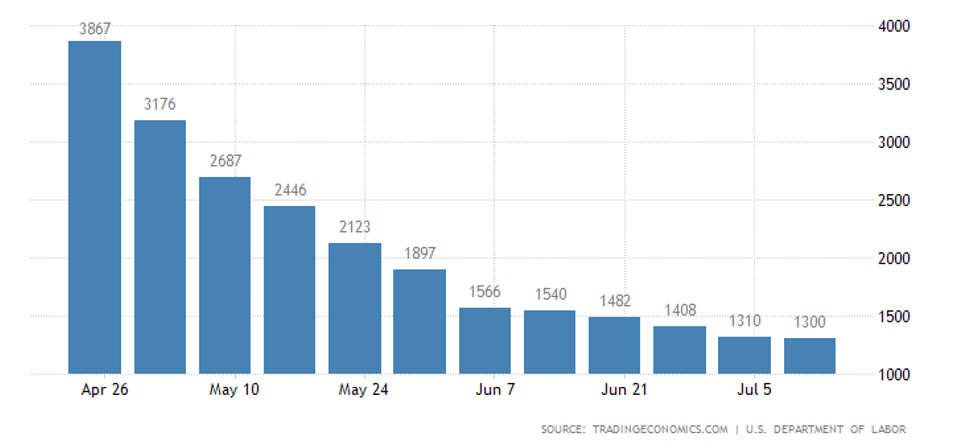

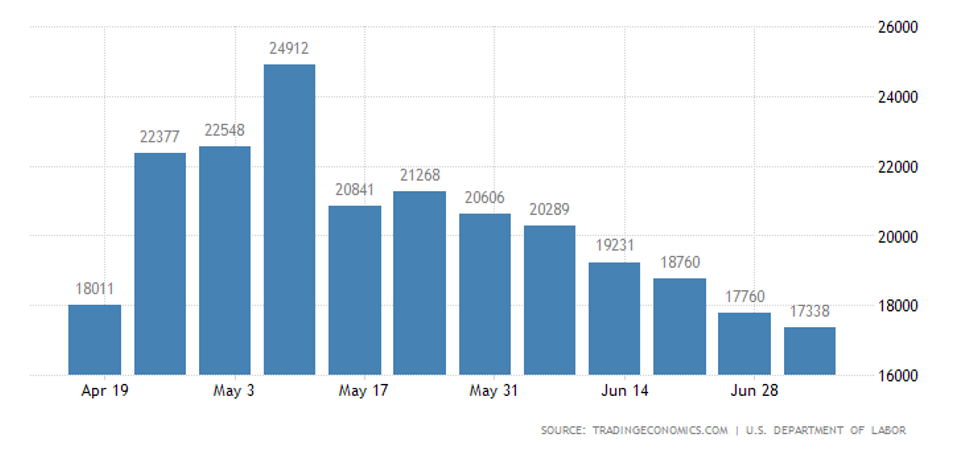

Первичные и повторные обращения за пособиями по безработице в США продолжают снижаться:

Как следует из пресс-релиза Минтруда, общее число получателей вдвое выше регулярных чисел, из-за чрезвычайных программ.

Безработица в Австралии в июне выросла до максимума с 1998-го, а настроения австралийцев в июле снова ухудшились, отыграв всё улучшение июня:

ЦБ Индонезии срезал ставку на 0.25% до рекордного минимума 4.00% и расширил покупку облигаций.

ЕЦБ ничего не менял, ждёт развития событий.

Банк Японии оставил прежней денежную политику, ожидает спада ВВП на 4.5-5.7% по итогам 2020 года .

То же у ЦБ Канады, только падение ВВП ожидается на 7.8%.

Такая же картина у ЦБ Южной Кореи.

Основные выводы: Восстановительные процессы в мировой экономике продолжаются, однако их темпы явно недостаточны для того, чтобы к осени скомпенсировать весенний спад. Это и естественно: судя по многим данным, прежде всего, из США, начинается уже структурный спад. Он, конечно, будет более медленным, чем обвал, связанный с карантинными мероприятиями, но зато будет более длительным.

В целом, аналогию нынешнему моменту можно придумать такую: если бы в феврале 1930 года в США началась бы эпидемия и ввели бы карантин, то спад 1930-31 гг. произошёл бы за несколько месяцев, После этого был бы локальный подъем (как сейчас), но затем спад бы продолжился и экономика достигла бы минимума не к концу 1932 года, а к концу 1931. Эпидемия резко ускорила спад, связанный со структурным кризисом, но его полный масштаб, всё-таки, больше. По этой причине, скорее всего, осенью 2020 года падение мировой экономики продолжится, что требует от всех участников серьёзной проработки новой стратегии поведения.