Период: 21 – 27 мая 2022

Главная новость. На этой неделе ключевым экономическим событием стало резкое сокращение информации об Украине в западных, прежде всего, американских СМИ. Можно, конечно, заподозрить, что речь идёт о том, что закончились бюджеты, которые были выделены на эту тему в начале года и сделать из этого политические выводы, но наши обзоры касаются чистой макроэкономики. А потому отметим только, что это означает, что всё больше места будет уделено экономической политике и текущему состоянию дел.

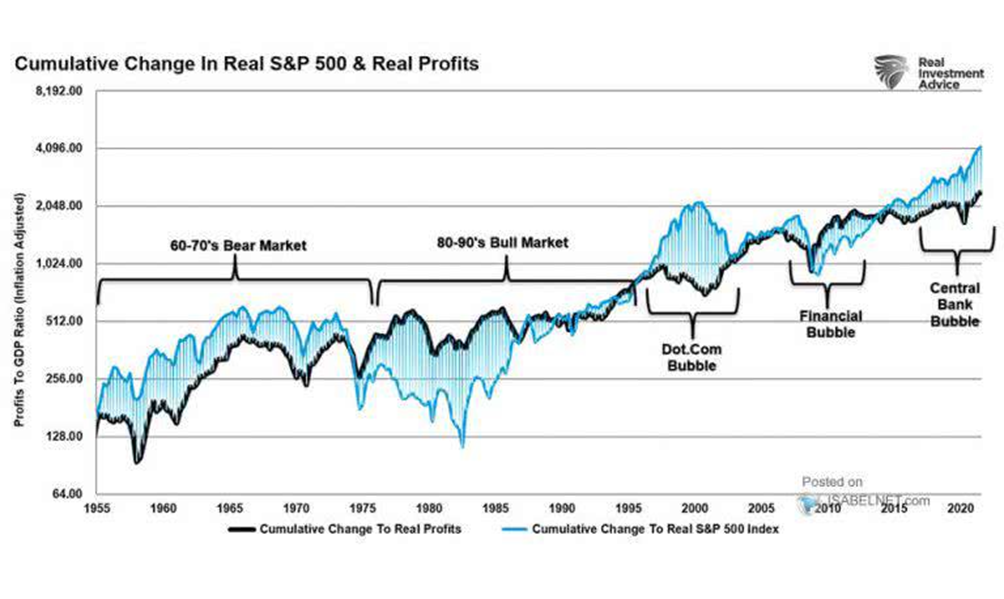

На первый взгляд ситуация более или менее нормальная. Фондовый рынок выправился, доллар растёт, цены, правда, беспокоят. Но есть другие моменты, которые не так подробно отмечают обыватели. Прежде всего, на фондовом рынке наметился серьёзный пузырь:

В 1960 – 1970 гг. рынок характеризуется тенденцией понижения цен; в 1980 – 1990 гг. рынок характеризуется тенденцией повышения цен; dot.com пузырь; финансовый пузырь; пузырь Центробанка

Темным: общий сдвиг реальной прибыли, светлым: общий сдвиг реального индекса S&P 500

X’X: Год

Y’Y: Отношение прибыли к ВВП (с поправкой на инфляцию)

Во-вторых, возобновились разговоры о том, что в условиях ужесточения денежно-кредитной политики могут начаться серьёзные проблемы с притоком капитала на долговые корпоративные рынки в связи с резким повышением рисков дефолтов.

В-третьих, об этом мы уже писали в одном из более ранних обзоров, есть серьёзные проблемы с привлечением мировых капиталов в государственных долговые обязательства США, доверие к которым сильно подорвано после дефолта США — отказа от исполнения своих обязательств по работе с российскими долларовыми активами.

Фактически, речь уже идёт о том, что если преодолеть «заговор молчания» (ради которого и активизируются различные «сторонние» темы, от спецоперации России на Украине до обезьяньей оспы), то до американского общества дойдёт объективная информация о том, что финансово-экономическая модель, в рамках которой США существовали последние десятилетия, больше не работает. Последствия этого — тема отдельная, но тут уже могут радоваться читатели наших обзоров, поскольку мы развиваем тему начавшегося кризиса уже четверть века. А в мейнстримовской экономике Запада соответствующей теории нет до сих пор.

Макроэкономика

ВВП США -0.4% в квартал:

X’X: 2019 г.: июль; 2020 г.: январь, июль; 2021 г.: январь, июль; 2022 г.: январь.

Y’Y: %

Дефлятор +2.0% в квартал, пик с 1981-го:

X’X: Год

Y’Y: Процентное изменение в сравнении с предыдущим периодом; %

Цены потребительской корзины +1.8% в квартал — тоже вершина с 1981-го:

X’X: Год

Y’Y: %

PMI (экспертный индекс, описывающий состояние отрасли; его значение ниже 50 означает стагнацию и спад) промышленности еврозоны на дне за 1.5 года, новые заказы впервые за 2 года ушли в минус:

X’X: Год

Y’Y: Пункты

PMI производственного сектора Британии худший за 16 месяцев:

X’X: Год

Y’Y: Пункты

А сферы услуг — за 15, причём инфляция рекордная за 26 лет опросов:

X’X: Год

Y’Y: Пункты

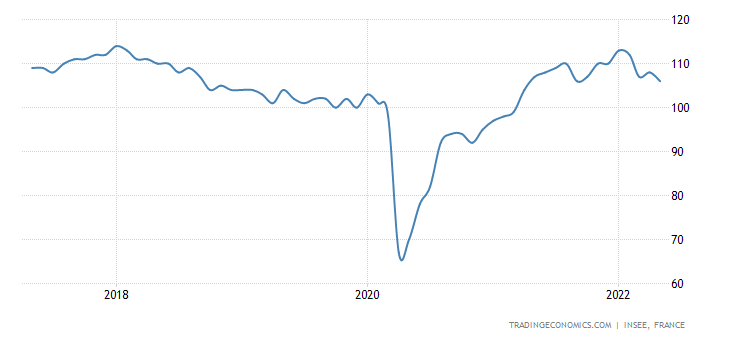

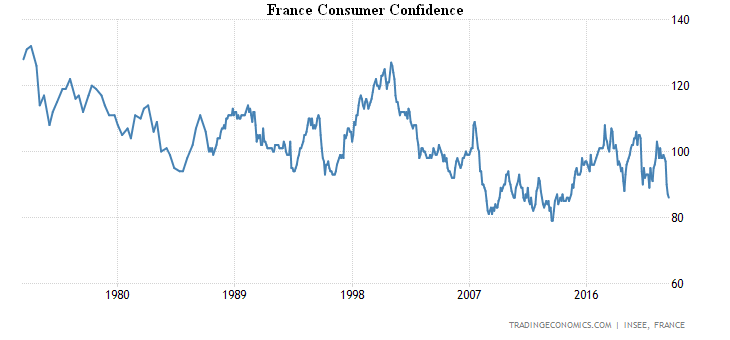

Деловое доверие во Франции слабейшее за 14 месяцев:

X’X: Год

Y’Y: Пункты

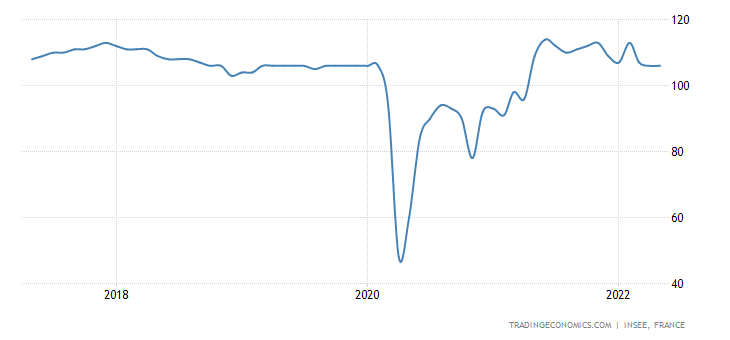

А деловой климат — за 13:

X’X: Год

Y’Y: Пункты

Настроения производителей Италии на дне за 13 месяцев:

X’X: Год

Y’Y: Пункты

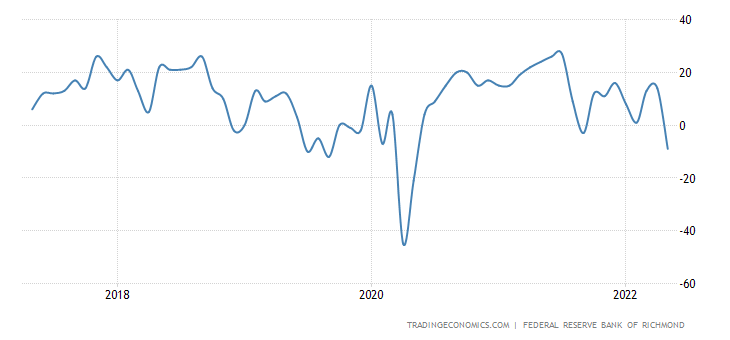

Региональный индекс ФРБ Ричмонда рухнул с +14 пунктов до двухлетнего минимума в -9 пунктов:

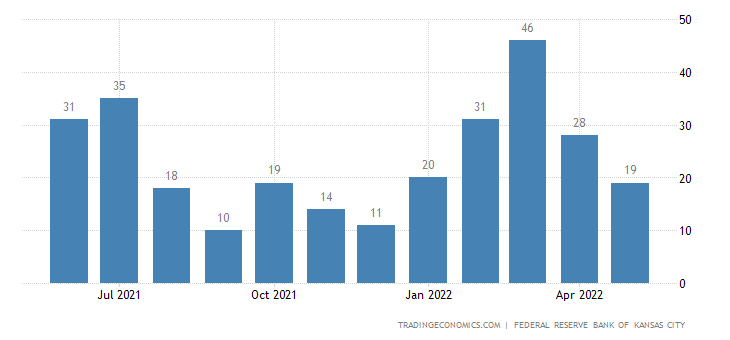

Индекс ФРБ Канзаса слабейший за 5 месяцев:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

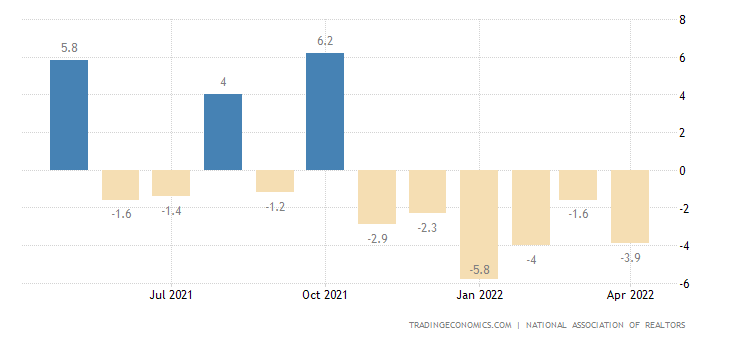

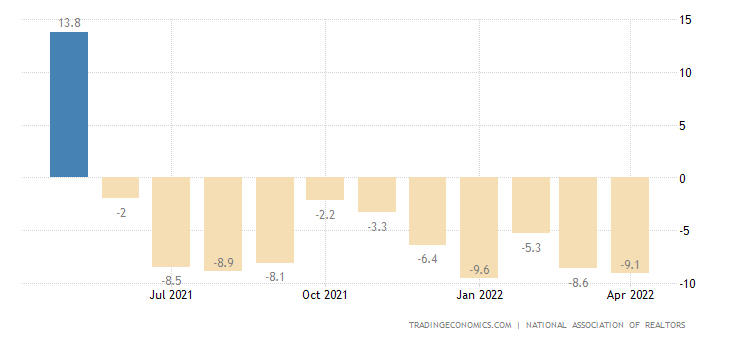

Незавершённые продажи вторичного жилья в США -3.9% в месяц — 6-й минус подряд:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

И -9.1% в год — 11-й минус подряд:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

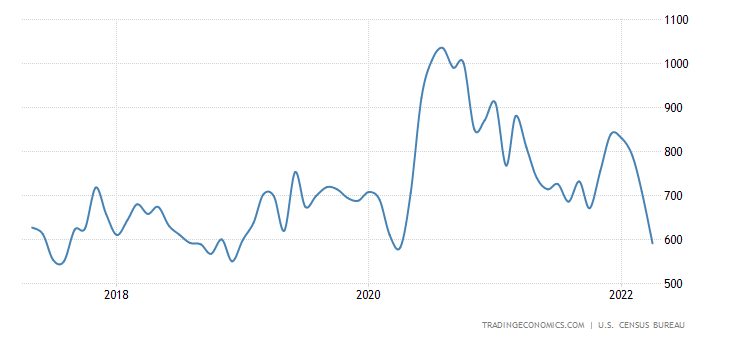

Продажи новостроек в США -16.6% в месяц опустились до 2-летнего дна (почти -45% с пика 2020-го):

X’X: Год

Y’Y: Количество сделок купли-продажи жилья; тысячи единиц

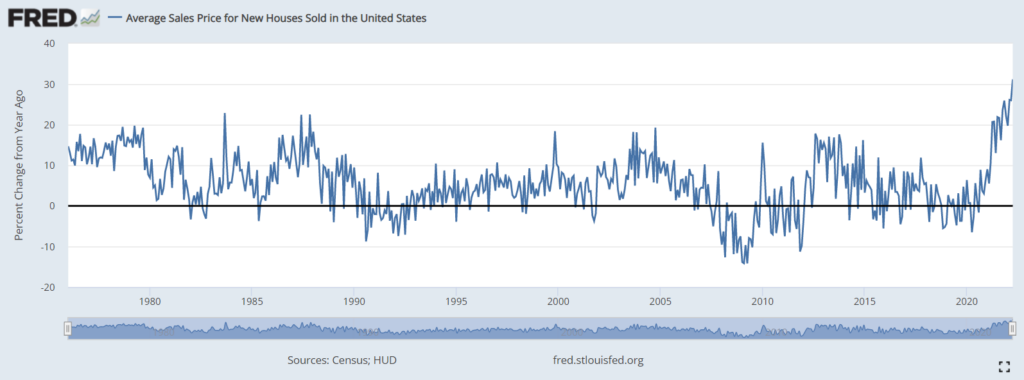

Медианная цена +19.6% в год, средняя +31.2% — последняя величина рекордна за 46 лет наблюдений:

X’X: Год

Y’Y: Процентное изменение в сравнении с предыдущим годом; %

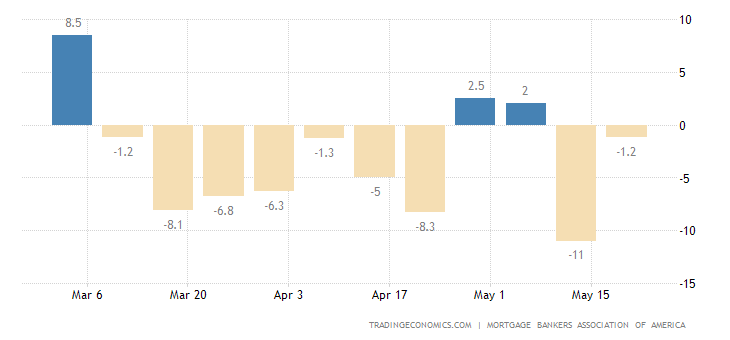

Заявки на ипотеку в США продолжают падать:

X’X: 6 марта, 20 марта, 3 апреля, 17 апреля, 1 мая, 15 мая

Y’Y: %

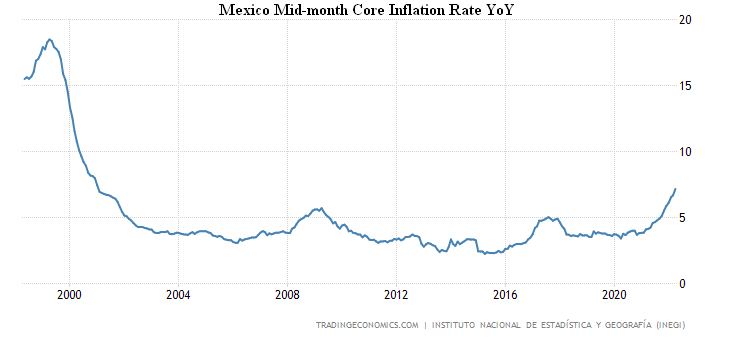

Чистый CPI (индекс потребительской инфляции без высоковолатильных компонент еды и топлива) Мексики +7.2% в год — пик с 2002-го:

X’X: Год

Y’Y: %

CPI Бразилии +12.2% в год — вершина с 2003-го:

(Brazil Mid-month Inflation Rate YoY)

X’X: Год

Y’Y: %

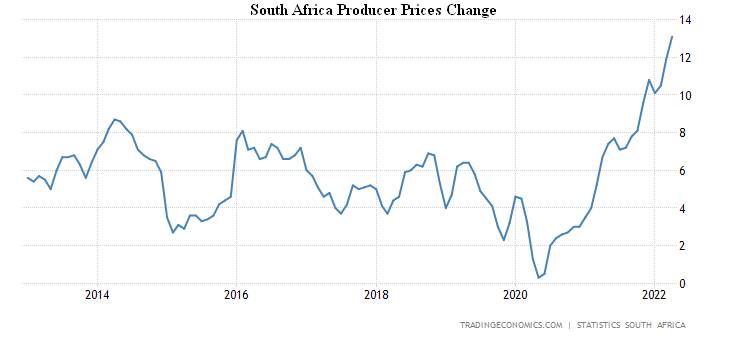

PPI (индекс промышленной инфляции) ЮАР рекордный (+13.1% в год):

X’X: Год

Y’Y: %

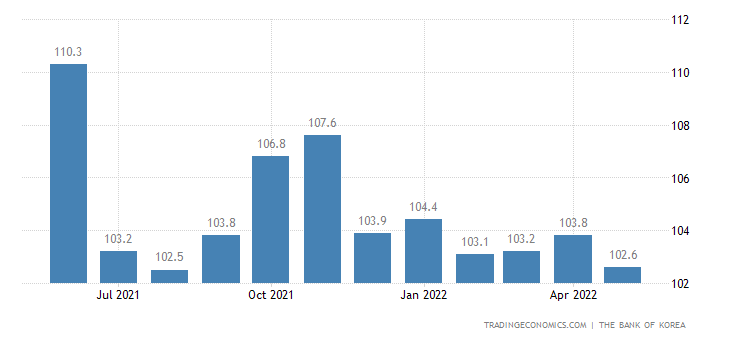

Южнокорейцы пессимистичны максимально за 9 месяцев:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель.

Y’Y: Пункты

А французы — за 8 лет:

X’X: Год

Y’Y: Пункты

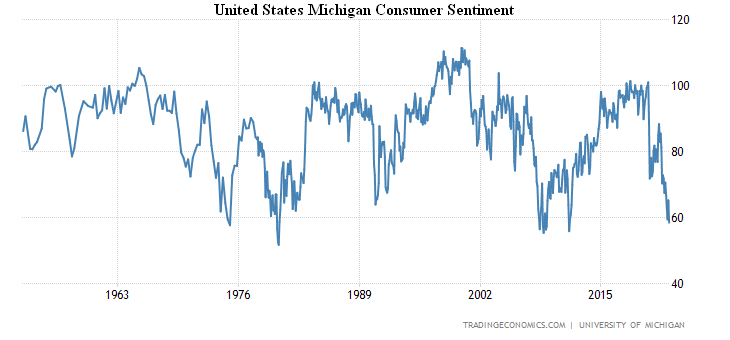

В США потребители наиболее мрачны с 2011-го:

X’X: Год

Y’Y: Пункты

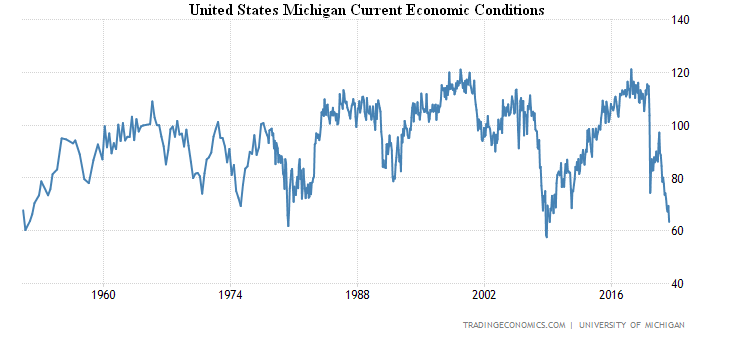

А их оценка текущей ситуации худшая с 2008-го и вообще рядом с рекордными минимумами:

X’X: Год

Y’Y: Пункты

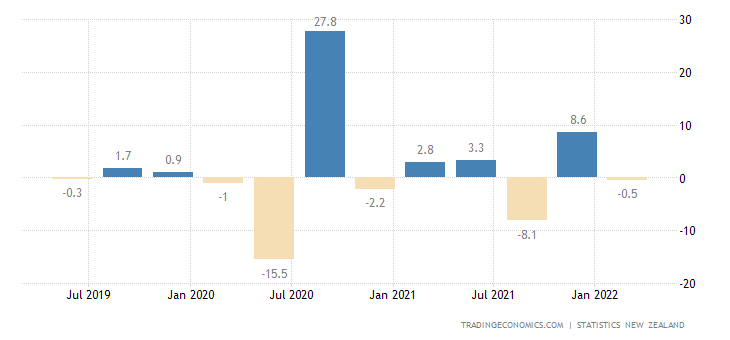

Розница Новой Зеландии -0.5% в квартал:

X’X: 2019 г.: июль. 2020 г.: январь, июль. 2021 г.: январь, июль. 2022 г.: январь

Y’Y: %

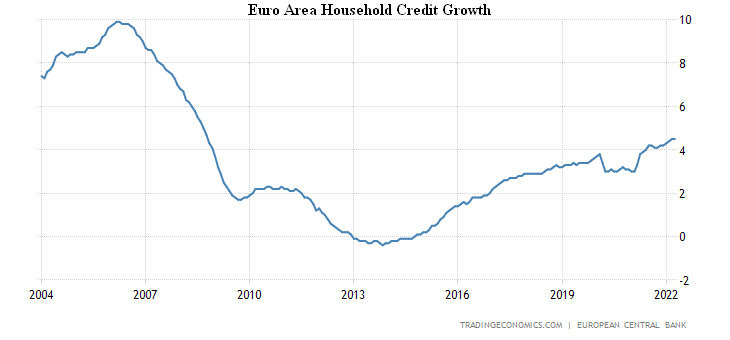

Займы домохозяйствам в еврозоне +4.5% в год — максимум с 2008-го:

X’X: Год

Y’Y: %

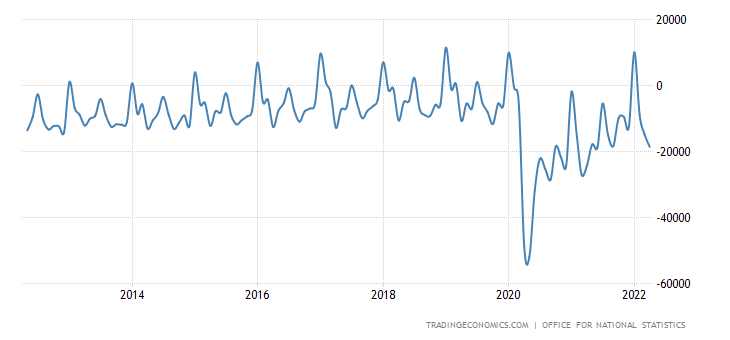

Дефицит госбюджета Британии нарастает:

(United Kingdom Public Sector Net Borrowing Ex Banks)

X’X: Год

Y’Y: млрд фунтов стерлингов

ЦБ Новой Зеландии поднял ставку в 5-й раз — на 0.5% до 2.0%.

ЦБ Южной Кореи — тоже в 5-й раз, на 0.25% до 1.75%.

ЦБ Индонезии оставил ставки на месте, но увеличит норму резервирования с 5% до 9% за 3 месяца. ЦБ Турции ничего менять не стал.

Протокол последнего заседания ФРС подтвердил, что на следующих нескольких заседаниях ставку будут повышать на 0.5% каждый раз, но позже могут взять паузу, чтобы оценить последствия своих актов.

Основные выводы. Структурный кризис развивается в полном соответствии с описанием, данным в книге М. Хазина «Воспоминания о будущем. Идеи современной экономики». Понимание этого постепенно проникает в общественный дискурс, поскольку все альтернативные темы на фоне высокой инфляции теряют свою актуальность. На этой неделе прошёл экономический форум в Давосе и в предыдущие годы его итоги стали бы главной новостью недели. Однако на этот раз так не получится по очень простой причине: экономика в Давосе вообще не обсуждалась!

Связано это с очень простой и грустной причиной: Давос — главный стратегический форум международных финансистов, создателей бреттон-вудской долларовой системы и главных экономических бенефициаров конца ХХ – начала ХХI века. Но сегодня, в связи с начавшимся разрушением бреттон-вудской системы сказать им просто нечего! Говорить правду нельзя, да и некому это делать, в рамках либеральной теории объяснений текущим событиям просто нет. Хотя они практически один к одному повторяют события начала 30-х годов прошлого века.

А рассказывать сказки тоже уже поздно, поскольку ситуация меняется так быстро, что сказки начинают разрушаться буквально в течение недель. Одна из самых главных — надёжность долларовых активов и долговых обязательств США, причём разрушение этой сказки уже бумерангом ударило по США — как собирать деньги под новые казначейские обязательства не очень понятно.

Отметим, что отсутствие экономической теории очень негативно отражается на политической системе США: ни одна из партий и составляющих их политических группировок не в состоянии предложить хоть какую-нибудь конструктивную стратегию. А локальные предложения довольно быстро рушатся под напором развивающегося кризиса. А в Евросоюзе просто уже не осталось политиков, которые бы обсуждали реальные события, они предпочитают жить в либеральной фантазии, виртуальной реальности, и вменить им ответственность перед народами, проживающими на территории ЕС, просто невозможно.

Ну и не забудем про тотальное искажение статистики. И в США, и в Евросоюзе занижение инфляции очень серьёзное (возможно, по некоторым секторам экономики — двузначное), так что разговоры о том, что в скором времени может начаться «рецессия» — тяжёлый бред. И из-за того, что «рецессия» — это циклический кризис и к текущим экономическим процессам никакого отношения не имеет. И из-за того, что довольно серьёзный спад начался уже и длится уже как минимум полгода.

Разумеется, при таком уровне инфляции скрывать это долго будет невозможно, так что довольно скоро придется не просто признавать реальность, но и вытаскивать на свет Божий уже накопленный спад. Что тоже крайне негативно скажется на экономической конъюнктуре. И единственный позитивный момент состоит в том, что читатели наших обзоров знают реальное состояние дел и могут принимать единственно правильные хозяйственные и управленческие решения!

И в связи с этим мы желаем нашим читателям спокойных выходных и конструктивной трудовой недели!

Хороший мрачный обзор. То ли еще будет. ЦБ России понизил процентную ставку, но эффекта никто не почувствовал. Физическим лицам брать кредит затруднительно в плане обслуживания. Время уходит, реальных экономических действий в стране почти не видно.

Извините за порцию занудства: в предпоследнем абзаце опечатка — «придутся не просто признавать».

Думаю, Вы совершенно правы в том, что Европейские политики не в состоянии говорить о реальном положении дел в экономике стран Евросоюза и панически боятся любых упоминаний о реальных причинах нынешнего положения дел. Поэтому упоминают Россию в качестве главной причины. Но в действительности в Германии например, часть людей понимает, что Россия не при чем, но у них действует запрет на упоминание других объяснений этого кризиса. Немцы выкладывают в сеть почти ежедневные видео с ценами на бензин, цены постоянно растут.

Возможно имеет смысл добавить в обзоры сводную таблицу с основными показателями, например, потребительской и промышленной инфляции в ключевых странах.

Спасибо за обзор! В обзорах не хватает системности. Например, CPI Еврозоны то показывается, то почему-то исчезает. То же самое с PPI. Я понимаю, что официальная информация по PPI выходит ежемесячно, то стоит как-то обозначать это, чтобы не было ощущения игры с цифрами. Иначе кажется, что сначала пишутся выводы, а потом под них подбираются показатели, которые наиболее близки к запланированным выводам. В целом, я пока согласен с выводами, но их можно было бы усилить более структурированной подачей информации.

Я уже много раз отвечал на этот вопрос. показатели инфляции выходят каждую неделю, но они мало отличаются друг от друга. Поэтому информация публикуется либо в ситуации резкого изменения, либо по мере накопления данных. Везде даются ссылки и графики, в которых показаны изменения показателей за предыдущий период. Загружать обзор пустой информацией я считаю нецелесообразным.

Уважаемый Михаил, я тоже был бы благодарен вам за большую системность.

Я уже много раз отвечал на этот вопрос. показатели инфляции выходят каждую неделю, но они мало отличаются друг от друга. Поэтому информация публикуется либо в ситуации резкого изменения, либо по мере накопления данных. Везде даются ссылки и графики, в которых показаны изменения показателей за предыдущий период. Загружать обзор пустой информацией я считаю нецелесообразным.

Здравствуйте. Хотелось бы больше читать о России. Какие шаги принимать бизнесу? Итак понятно что Америка в упадке, но мы живем тут. Чего нам ждать?

Это не макроэкономический вопрос, для его решения нужно написать в Фонд или в АСП «Ковчег».