Период: 19 – 25 декабря 2020 г.

Главная новость: Формально, событие, которое я считаю главной новостью этой недели, случилась на прошлой. Но истинное понимание значения этой новости проявилось только на этой, впрочем, своё влияние это событие будет оказывать ещё много месяцев, если не лет. Речь идёт о подписанном президентом США законе «О подотчетности иностранных компаний». Он требует от предприятий, которые размещают акции на американских биржах, подтверждения того, что они не находятся под контролем иностранных властей и подчинения их всем стандартам внутренних отчётов американских компаний.

Фактически, этот закон ограничивает возможности китайских (в первую очередь) компаний по получению свое части прибыли, образующейся в результате эмиссии доллара. Современная китайская экономика (впрочем, как и экономика любых экспортных стран, Германия сюда же относится) не может существовать без этой эмиссионной прибыли и реализация этого закона неминуемо приведет к ее обрушению. Вопрос о том, как и когда это произойдёт пока открыт, но не вызывает сомнений, что Китай должен ответить (современная Германия на такой ответ не способна).

Для понимания масштаба этого эмиссионного дохода напоминаю официальные данные ФРС по денежному агрегату М1 (ранее мы их неоднократно публиковали). Ситуация 2020 года ясно показывает, насколько этот доход вырос и как важно любому игроку иметь к нему доступ. Разумеется, если речь идёт о сохранение самой бреттон-вудской системы, что, по мнению нашего Фонда, совсем не очевидно

Фактически, это означает, что Трамп сделал для Байдена (в случае, если последний станет новым президентом США, что на сегодня не совсем очевидно) невозможным возврат к «дружбе» с Китаем. Особенно если учесть, что закон в начале декабря прошёл Палату представителей, в которой большинство составляют представители Демократической партии. Более того, это вообще ставит под подозрения публично озвученные Байденом планы хотя бы частично вернуть логику договорённостей с Китаем образца 80х – 90-х годов.

Макроэкономика

Неделя праздничная, по этой причине данных мало. Впрочем, они всё равно подтверждают начатый осенью тренд на продолжение спада мировой экономики.

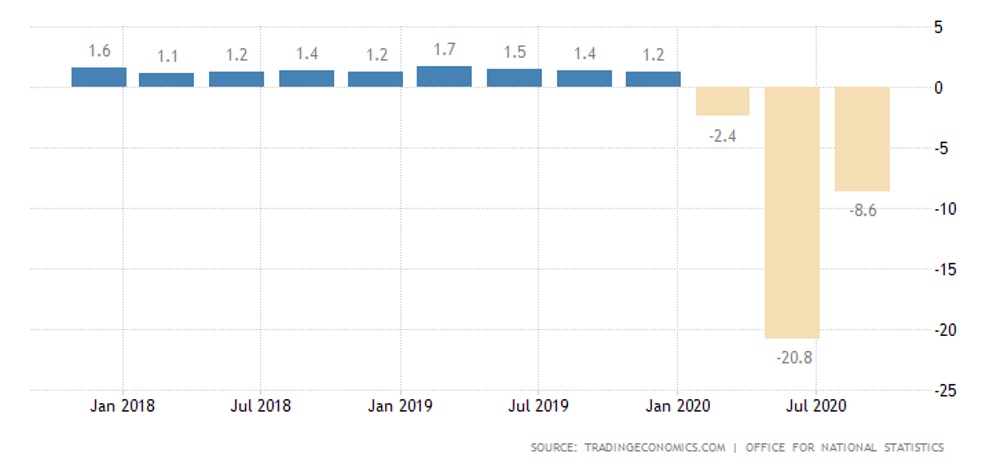

ВВП Британии в 3 кв. пересмотрели немного вверх, но годовой спад велик (-8.6%):

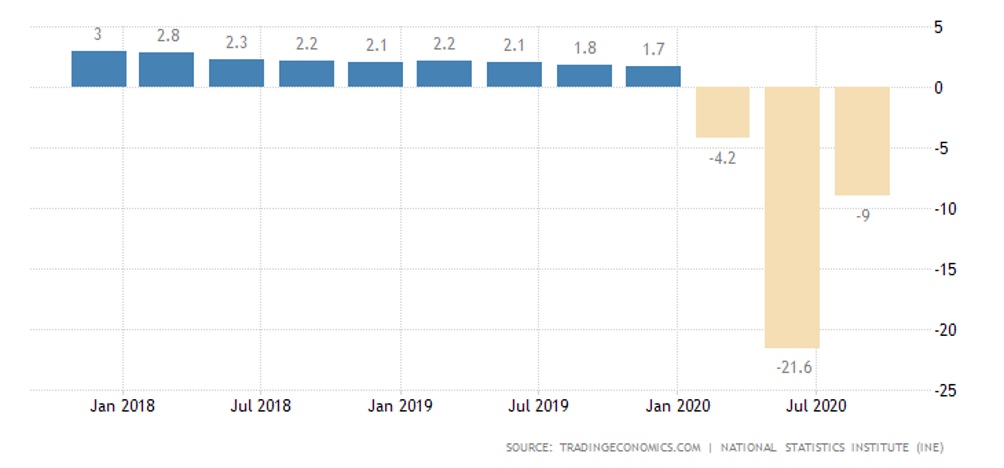

ВВП Испании -9.0% в год:

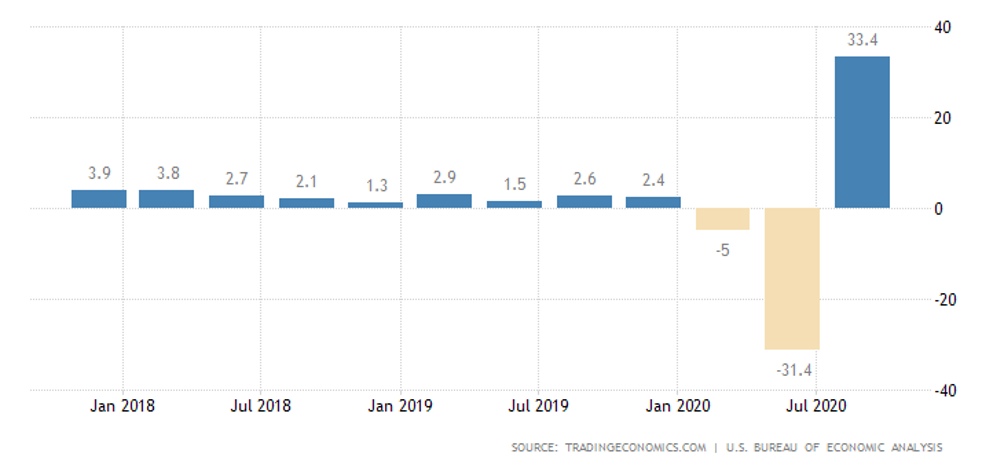

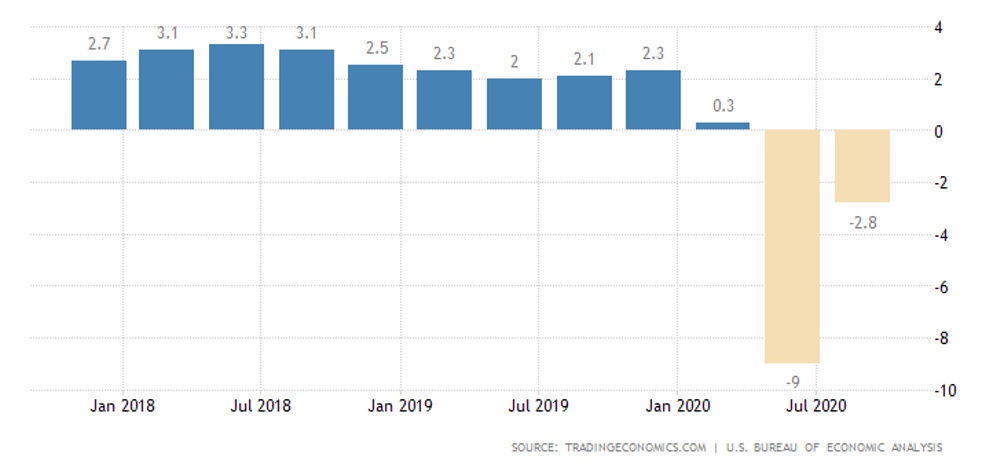

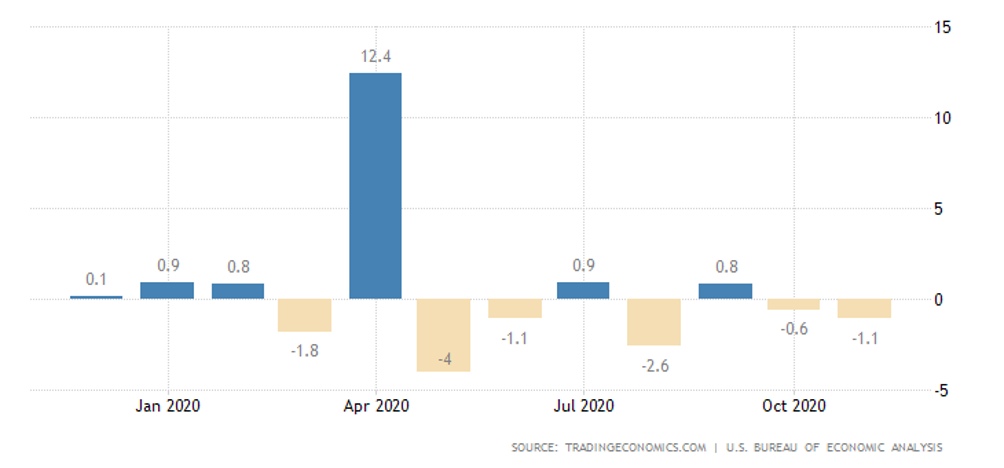

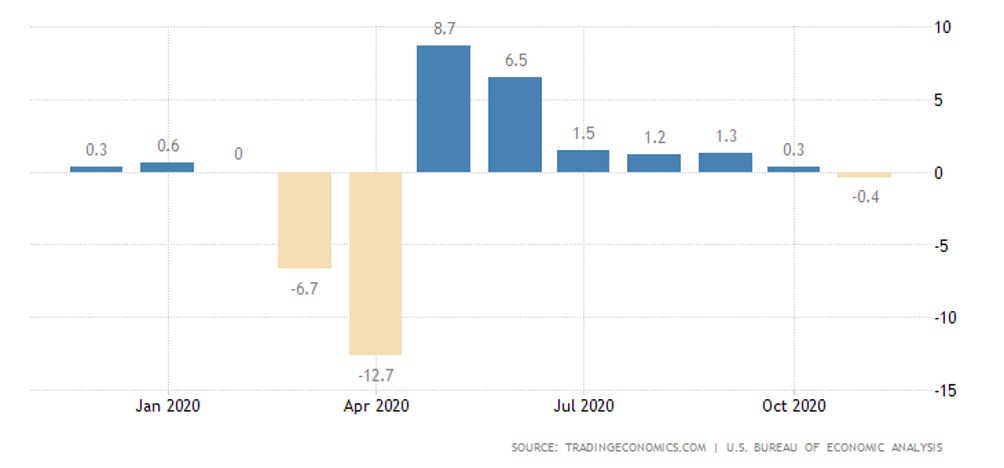

ВВП США +7.5% в квартал и -2.8% в год; -3.5% от пикового уровня конца 2019-го. Поскольку ситуация в США наиболее важна для понимания общемировых экономических тенденций, приведём оба графика:

Фактически, эти графики описывают восстановительный рост экономики США – но в III квартале (который закончился в октябре). Предыдущий обзор показал, что в ноябре спад в США восстановился, ещё до того, как ВВП вышел на положительный рост по итогам года. Как, собственно, мы и обещали в начале лета.

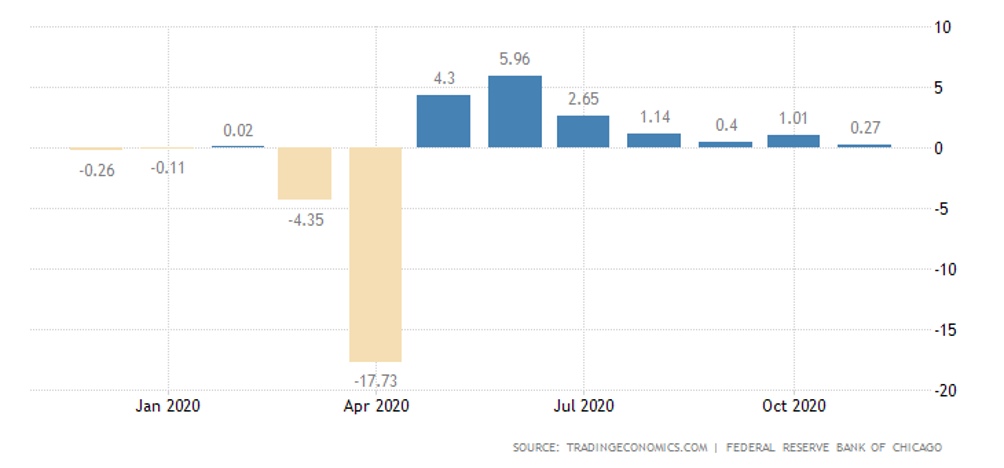

Индекс национальной активности в США от ФРБ Чикаго в ноябре худший за 7 месяцев, что повторяет показатели других округов, приведенные в прошлом обзоре:

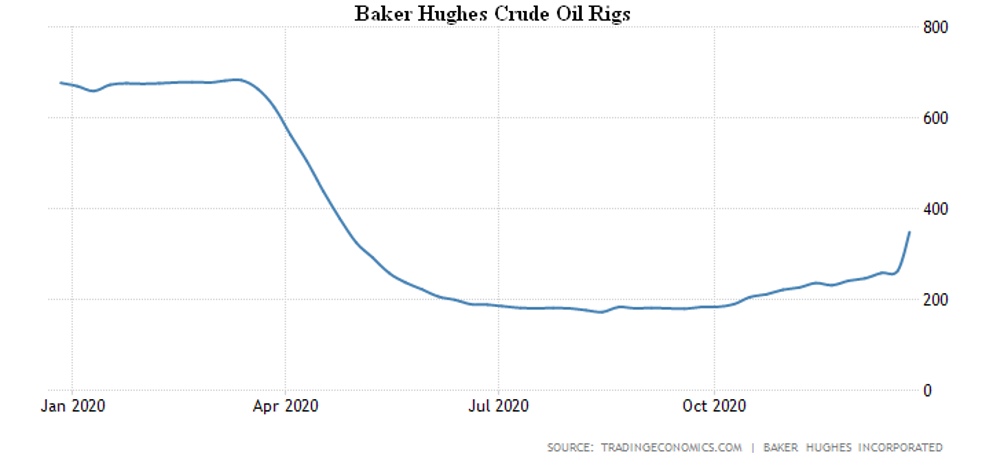

А вот число активных нефтяных буровых в США максимально за полгода, что говорит о том, что сделка OPEC+ пошла на пользу американской нефтяной промышленности:

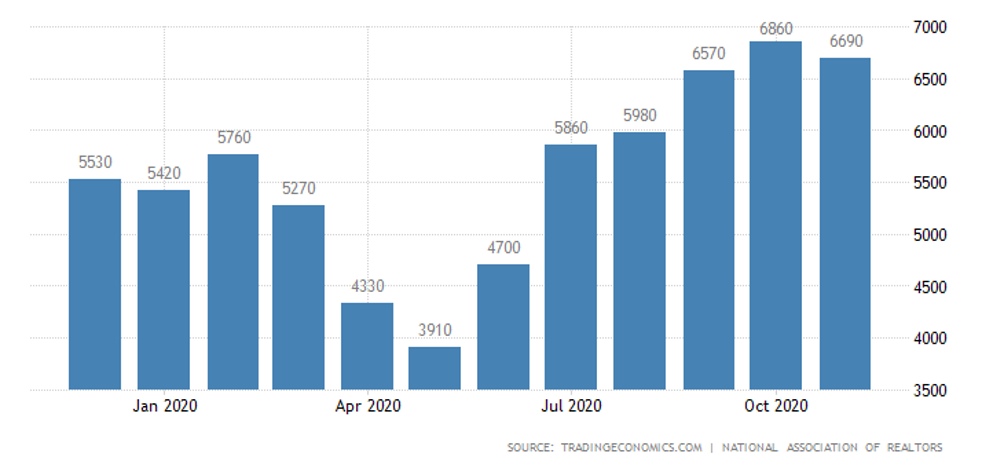

Продажи вторичного жилья в США -2.5% в месяц, но +25.8% в год; медианная цена +14.6% в год. Снижение ипотечный ставки (которая пока рекордно низкая, 2.86% для 30-летнего кредита с фиксированной ставкой) пока даёт о себе знать, хотя не исключено, что рост безработицы оказывает своё влияние к концу года:

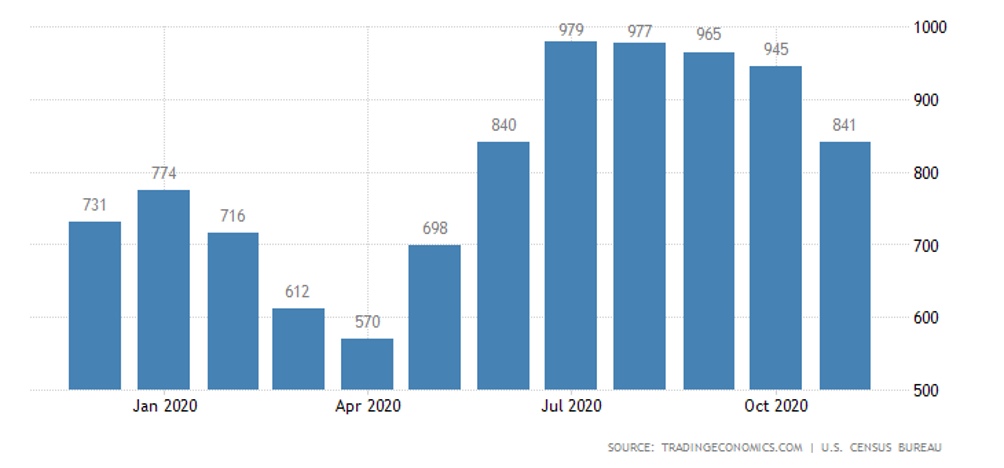

Продажи новостроек -11.0% в месяц, но всё ещё +20.8% в год:

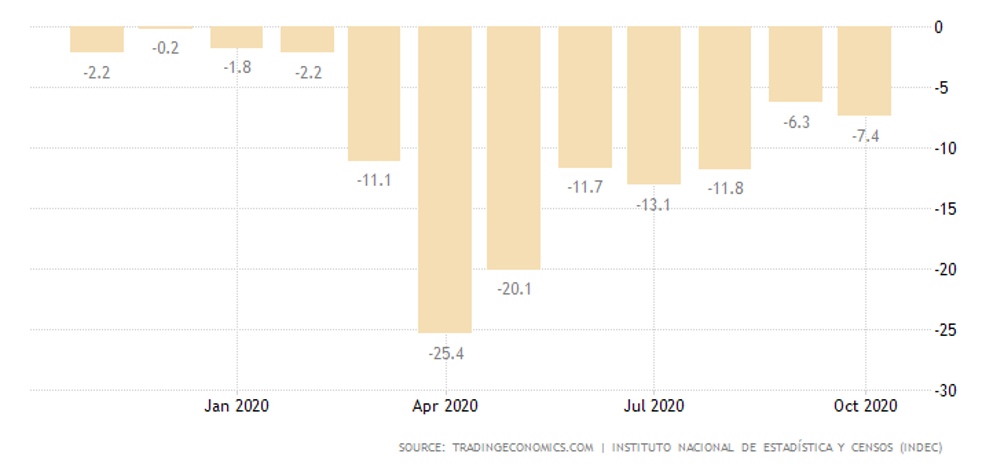

ВП Аргентины в октябре ускорил годовой спад:

CPI (индекс потребительской инфляции) Токио (-1.3% в год) слабейший с весны 2010-го.

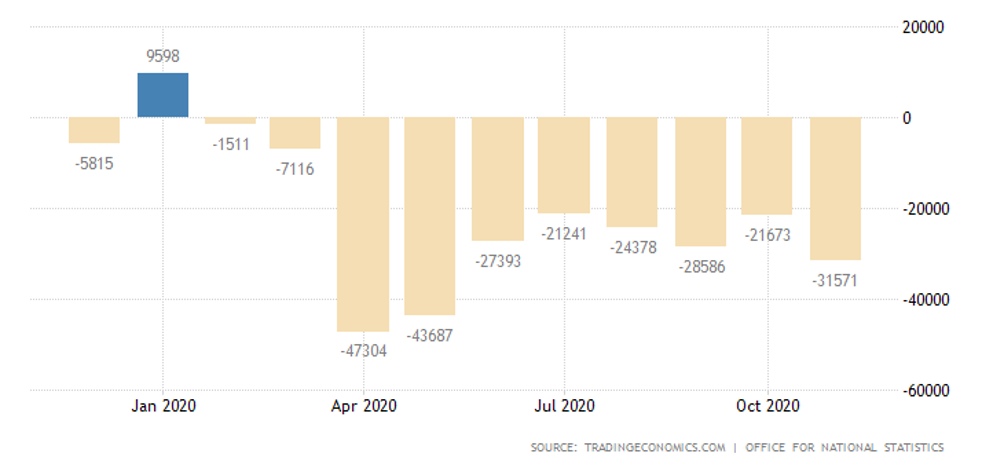

Дефицит госбюджета Британии худший за 5 месяцев, максимальный для ноября за все 28 лет наблюдений, госдолг почти достиг 100% ВВП – рекорд за 59 лет наблюдений:

В такой ситуации неудивительно введение локаута, привязанного к карантинным мероприятиям: премьер-министру Джонсону совершенно не улыбается в спокойной обстановке объяснять реальную картину дел, особенно, если его будут спрашивать о подробностях сделки по «разводу» с Евросоюзом.

Частные доходы в США -1.1% в месяц после -0.6% месяцем ранее – без роста казённых стимулов доходы не растут:

Расходы тоже ушли в помесячный минус (-0.4%):

Напоминаю, это данные ноября, которые подтверждают пессимистический вывод о том, что спад в американской экономике продолжился.

Немцы пессимистичны максимально за 5 месяцев:

Розница в Японии в ноябре упала на 2.0% в месяц, отчего её годовой рост резко сократился (+0.7%).

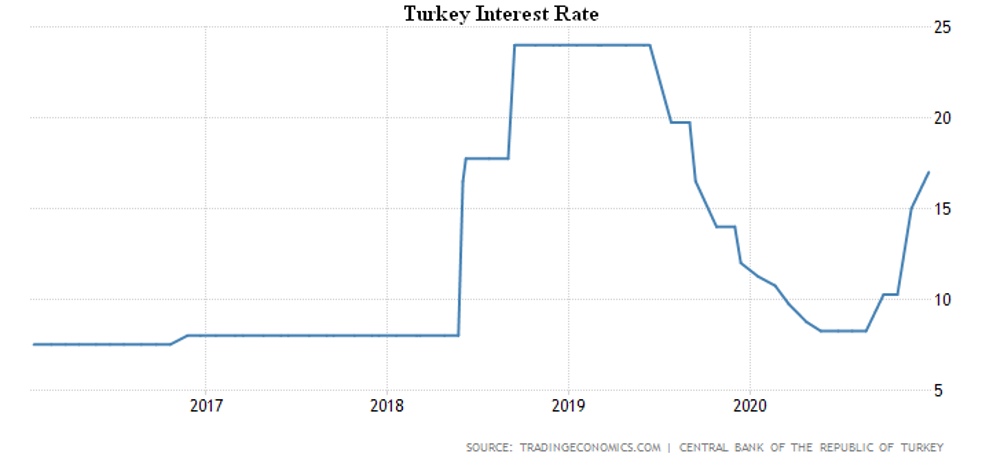

ЦБ Турции поднял ставку ещё на 2.00% (после 4.75% в ноябре) до 17.00%, максимальных с августа 2019-го:

Основные выводы: Частично они уже сделаны в предыдущем разделе обзора: после относительного восстановления в III квартале, мировая экономика продолжила спад, причём максимальная точка этого восстановительного роста не дошла до значений начала года. И это – несмотря на совершенно колоссальный рост денежного предложения (см. график по ссылке в начале обзора).

С учётом принятого в конце прошлой недели в США закона, о котором мы говорили в первом разделе, можно сделать однозначный вывод: элиты США сделали вывод о том, что сохранение прежней модели мировой экономики на базе доминирования доллара (бреттон-вудская модель) невозможно. На это намекали руководители основных бреттон-вудских институтов (МВФ и ФРС) несколько недель назад и мы про это писали, но сейчас уже понятно, что принимаются конкретные решения исходя из этой логики. Причём решения, одинаково одобряемые Демократической и Республиканской партиями США.

Разумеется, разница в политике Трампа и Байдена остаётся (см. доклад Фонда, в английской редакции на сайте), но в любом случае, глобальный долларовый мир должен прекратить своё существование. Напомню, что главные авторы Фонда предсказывали этот результат ещё в 2003 году.

С учётом того, что это последний обзор 2020 года, мы поздравляем наших читателей с Новым Годом и желаем им, чтобы новый, 2021 год принёс им меньше хлопот. Но, поскольку мы отвечаем перед вами, вынуждены сообщить, что для того, чтобы достичь такого результата, нужно будет очень тщательно следить за реальными экономическими тенденциями. В том числе, читая наши обзоры. Попытки принимать решения исходя из неадекватных или даже пропагандистских источников будут в новом году стоить очень дорого!

Мы надеемся, что наша работа, начатая весной этого, ещё не ушедшего года, вам понравилась и надеемся встретиться с вами вновь. А в первом обзоре нового года мы дадим краткий прогноз на будущее.

С Новым Годом!